Taille et part du marché des fibres de carbone activé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

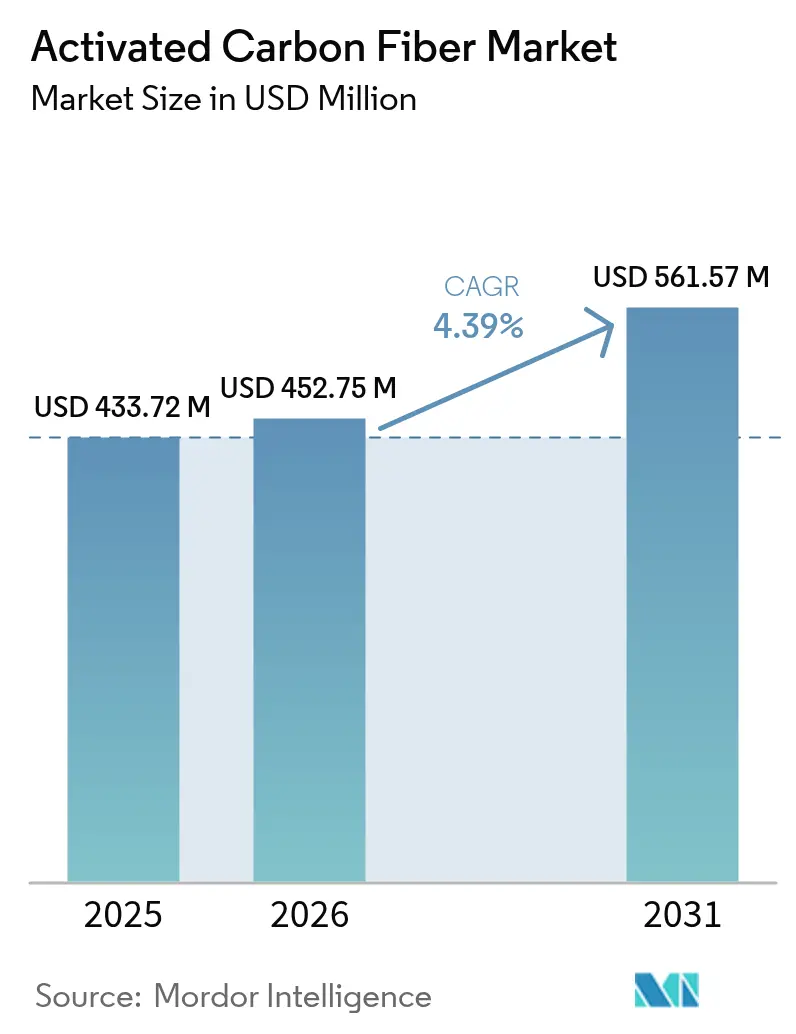

| Taille du Marché (2026) | 452.75 Millions de dollars américains |

| Taille du Marché (2031) | 561.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres de carbone activé par Mordor Intelligence

La taille du marché des fibres de carbone activé devrait passer de 433,72 millions USD en 2025 à 452,75 millions USD en 2026 et devrait atteindre 561,57 millions USD d'ici 2031, à un TCAC de 4,39 % sur la période 2026-2031. Cette trajectoire régulière reflète un matériau qui prospère dans des niches où une efficacité volumétrique élevée, des cycles d'adsorption-désorption rapides et une conformité environnementale stricte l'emportent sur la sensibilité aux prix. La demande s'intensifie à mesure que les fabricants de semi-conducteurs, les installations de stérilisation et les transformateurs chimiques se tournent vers des adsorbants avancés qui leur permettent de respecter des lois de plus en plus strictes sur la qualité de l'air sans augmenter l'empreinte des équipements. Les applications médicales enregistrent la progression la plus rapide, les hôpitaux adoptant des filtres à usage ponctuel et des textiles de protection personnelle conçus pour des objectifs stricts en matière de qualité de l'air intérieur[1]Agence de protection de l'environnement des États-Unis, « Normes nationales d'émission pour les polluants atmosphériques dangereux », epa.gov. L'Asie-Pacifique conserve son leadership en matière de coûts et sa proximité avec les pôles électroniques, tandis que l'Amérique du Nord et l'Europe font preuve de résilience grâce à des politiques de décarbonation ambitieuses et à un renouveau des investissements dans les chaînes d'approvisionnement nationales.

Principaux enseignements du rapport

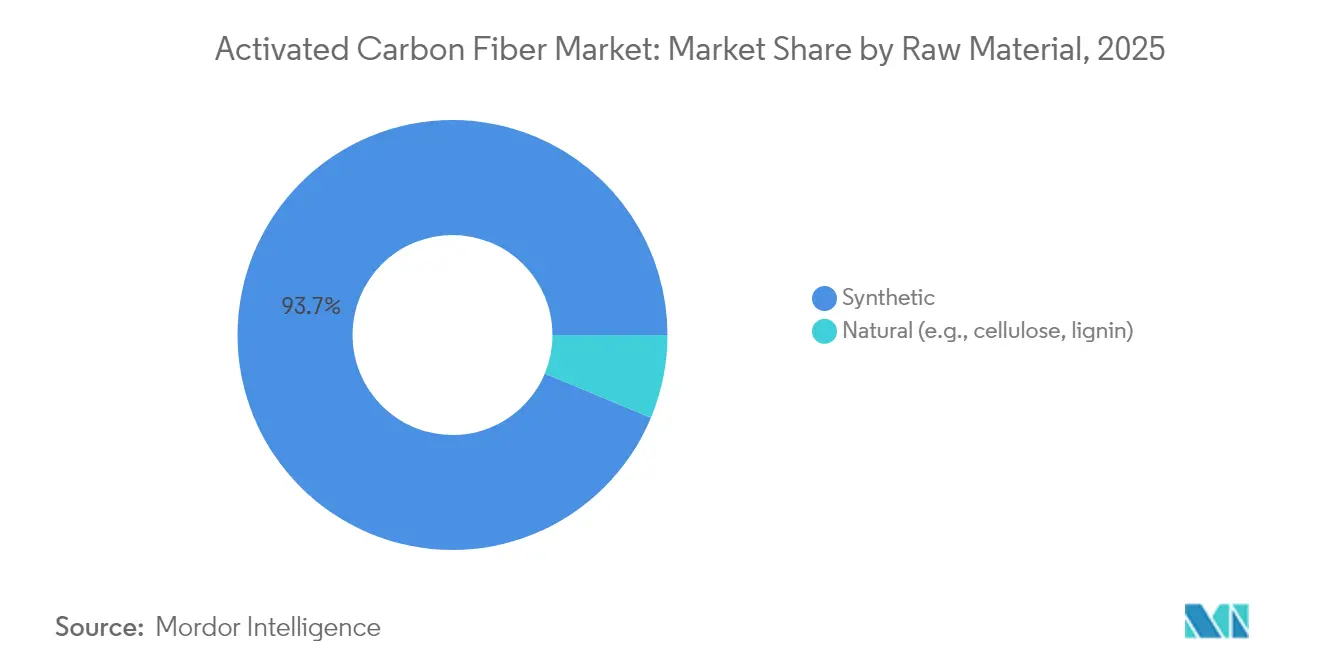

- Par matière première, les matières premières synthétiques détenaient 93,72 % de la part du marché des fibres de carbone activé en 2025, et sont en bonne voie pour croître à un TCAC de 4,42 % jusqu'en 2031.

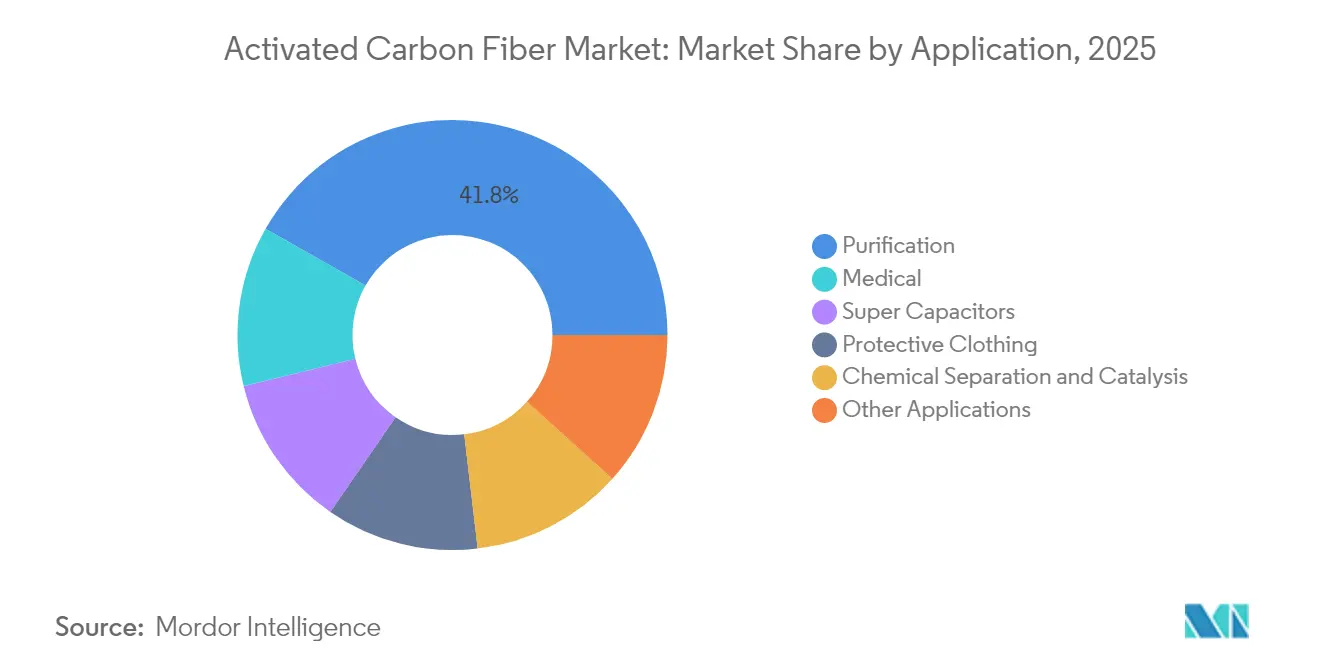

- Par application, la purification dominait avec 41,78 % de la taille du marché des fibres de carbone activé en 2025, tandis que les usages médicaux progressent à un TCAC de 5,95 % jusqu'en 2031.

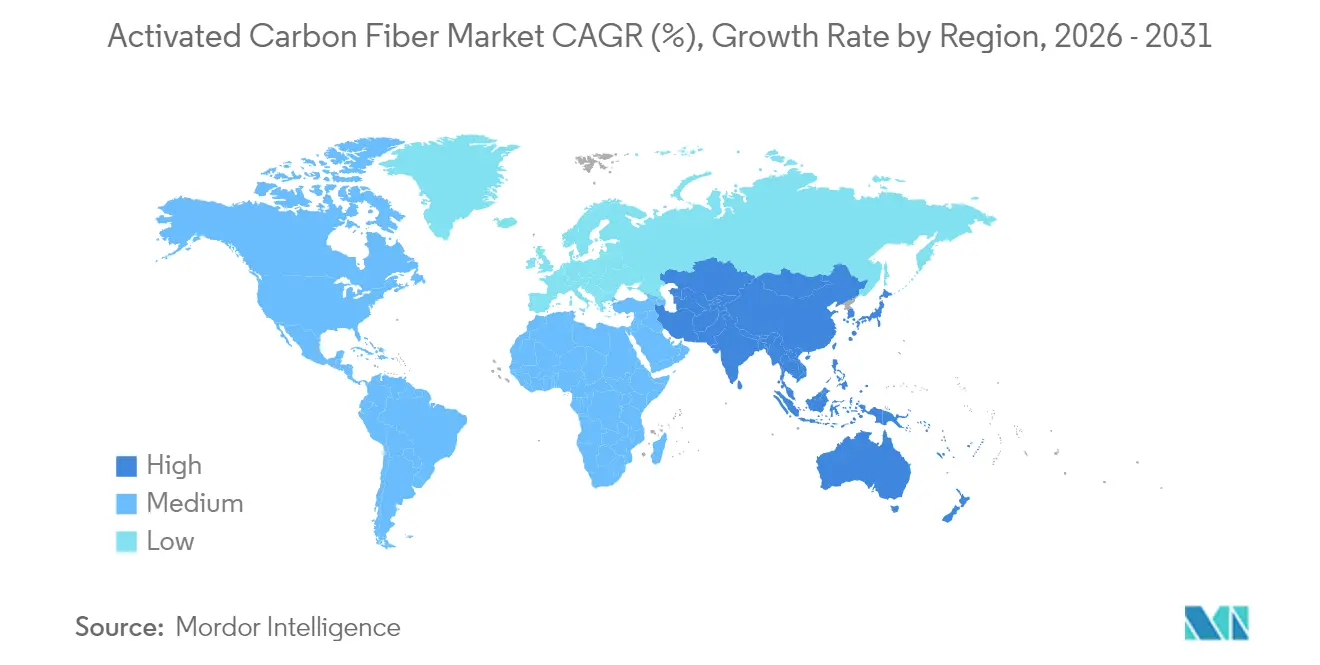

- Par géographie, l'Asie-Pacifique représentait 42,74 % de la part du marché des fibres de carbone activé en 2025 ; cette même région devrait se composer à un TCAC de 4,96 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fibres de carbone activé

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Resserrement des normes mondiales d'émission sur les COV | +1.2% | L'UE et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Cinétique supérieure d'adsorption-désorption | +0.8% | Pôles de fabrication Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de la production de supercondensateurs haute puissance | +0.9% | Cœur Asie-Pacifique, avec débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Épurateurs à fibres de carbone activé dans la fabrication de semi-conducteurs | +0.6% | Pôles de semi-conducteurs en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des textiles portables de filtration d'air personnelle | +0.4% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le resserrement des normes mondiales d'émission stimule l'adoption industrielle

Les régulateurs du monde entier exigent désormais des réductions plus importantes des émissions de composés organiques volatils, et le marché des fibres de carbone activé en bénéficie car le matériau peut capturer des traces qui échappent aux charbons granulaires. Les conclusions BAT STS de l'Union européenne, applicables à partir de 2025, s'appliquent à plus de 500 000 entreprises utilisant des solvants et répertorient formellement les fibres de carbone activé comme meilleures techniques disponibles. Les usines de stérilisation américaines doivent désormais atteindre une réduction de 99,99 % des rejets d'oxyde d'éthylène conformément aux Normes nationales d'émission renforcées pour les polluants atmosphériques dangereux. Les installations passant aux systèmes à fibres apprécient les volumes de lit plus petits, la perte de charge plus faible et moins de cycles de régénération que les lits granulaires. À mesure que les calendriers d'application se resserrent, les acheteurs se tournent vers des solutions offrant une marge de manœuvre pour des réglementations futures encore plus strictes. Il en résulte une incitation réglementaire qui soutient des gains de volume à deux chiffres pour les modules de fibres haute spécification sur les marchés régionaux.

Une cinétique supérieure permet l'intensification des procédés

Les fibres de carbone activé atteignent l'adsorption à l'équilibre en quelques minutes, tandis que les milieux granulaires nécessitent des heures – un écart qui transforme l'économie des procédés dans les installations en continu. Des essais en laboratoire montrent une vitesse d'absorption 10 à 100 fois plus rapide grâce à des surfaces externes accessibles qui évitent les limites de diffusion interne. Les ateliers de gravure de semi-conducteurs apprécient cette rapidité car une régénération rapide maintient la capture de perfluorocarbures en ligne sans interrompre la production[2]Zhou Y., Li Y., Ong E., « Systèmes d'abattement pour composés fluorés », frontiersin.org. Les transformateurs chimiques rénovent des contacteurs plus petits qui libèrent de l'espace au sol et réduisent la consommation d'énergie auxiliaire. Des cycles plus rapides réduisent également la consommation de vapeur lors de la désorption, ce qui diminue les coûts d'utilité dans un contexte de marchés de combustibles volatils. À mesure que la fabrication en continu se répand, la cinétique des fibres sous-tend une transition vers des équipements de contrôle de la pollution et de séparation compacts et modulaires.

L'industrie des semi-conducteurs adopte un contrôle avancé des émissions

Les gaz perfluorocarbures utilisés dans la gravure plasma présentent des potentiels de réchauffement climatique des milliers de fois supérieurs à celui du CO₂, obligeant les fabricants à rechercher des solutions d'abattement rentables. Des essais sur les principales lignes de tranches de 300 mm montrent que les épurateurs à fibres de carbone activé capturent plus de 95 % des principaux composés fluorés dans des conditions ambiantes, éliminant ainsi le besoin d'unités de combustion à haute consommation d'énergie. Le cyclage rapide limite les temps d'arrêt et maintient une utilisation élevée des outils, un facteur économique essentiel dans les usines à forte intensité de capital. Alors que le secteur des semi-conducteurs monte en puissance au Japon, en Corée du Sud et aux États-Unis dans le cadre de programmes de subventions nationaux, les systèmes à fibres gagnent des parts de marché car ils s'alignent sur les feuilles de route d'entreprise à zéro émission nette.

Essor des textiles portables de filtration d'air personnelle

Les consommateurs confrontés à la fumée des feux de forêt, à la pollution urbaine et aux menaces pandémiques exigent des solutions d'air pur portables. Les tissages de fibres de carbone activé offrent des couches minces, flexibles et hautement adsorbantes compatibles avec les vêtements de mode et les respirateurs. Des équipes de recherche ont développé des tissus combinant protection contre les ultraviolets, performance antibactérienne et stabilité d'adsorption sur 24 heures. Les premiers adoptants en Europe et en Amérique du Nord achètent des masques et des vestes premium intégrant des doublures multicouches à fibres. Les perspectives à long terme incluent des vêtements intelligents dotés de capteurs intégrés indiquant la saturation, une caractéristique impossible avec les granules de carbone traditionnels. Le segment lifestyle ouvre ainsi un canal grand public qui diversifie la demande centrée sur l'industrie.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fluctuations des prix en amont du PAN et du brai | -0.7% | Mondial, aigu dans les pôles d'approvisionnement Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression des prix du charbon granulaire et en poudre | -0.5% | Mondial, plus aigu dans les déploiements sensibles aux coûts | Moyen terme (2-4 ans) |

| Rareté des lignes continues à haute température | -0.3% | Mondial, capacité spécialisée limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des précurseurs contraint l'économie de production

Le polyacrylonitrile et le brai de pétrole représentent jusqu'à 60 % du coût des fibres finies, de sorte que les pointes de prix érodent les marges. L'indice des prix à la production américain pour les produits en carbone et graphite a augmenté en mai 2025, signalant une inflation généralisée dans les chaînes d'approvisionnement en carbone. Le PAN de qualité textile se détourne vers les marchés de tissus grand public lorsque la demande en vêtements rebondit, comprimant la disponibilité pour les fibres techniques. Les raffineries, cherchant à améliorer les rendements des carburants de transport, réduisent la production de brai et resserrent davantage les pools de matières premières. Les producteurs répliquent par le double sourcing, la couverture et le maintien de stocks de sécurité plus importants, mais ces stratégies augmentent l'intensité en fonds de roulement. Les alternatives à base de lignine promettent un soulagement ; cependant, la mise à l'échelle de nouveaux procédés biosourcés se heurte encore à des obstacles techniques.

La concurrence par les coûts limite la pénétration du marché

Le charbon actif granulaire et en poudre se vend souvent à la moitié du prix unitaire des fibres, limitant l'adoption des fibres dans le traitement municipal de l'eau et le contrôle des odeurs en vrac. Les clients dont les exigences de performance sont moins strictes optent pour un CAPEX plus faible même si les coûts du cycle de vie augmentent. Les services publics des économies émergentes privilégient les dépenses initiales car les règles de financement de projet favorisent les offres au moindre coût. Par conséquent, les fibres de carbone activé restent une option premium là où la cinétique, le poids ou les économies d'espace justifient la dépense. Les fournisseurs continuent d'affiner leurs arguments en mettant en avant des volumes de lit plus petits, une maintenance réduite et des avantages d'élimination pour convertir les acheteurs sensibles aux prix au fil du temps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par matière première : la dominance synthétique soutient la demande haute spécification

Les précurseurs synthétiques représentaient 93,72 % de la part du marché des fibres de carbone activé en 2025 et enregistreront un TCAC de 4,42 % jusqu'en 2031. Au sein de ce groupe, les fibres de polyacrylonitrile excellent dans la purification, le médical et la filtration de semi-conducteurs car elles offrent un contrôle précis de la taille des pores et une résistance élevée à la traction.

Les grades à base de brai s'adressent aux clients du stockage d'énergie qui nécessitent des matrices conductrices, tandis que les fibres phénoliques sont utilisées dans des environnements chimiques agressifs exigeant une résistance aux acides. Les dérivés de viscose, bien que toujours de niche, présentent des distributions précises de mésopores favorisant l'adsorption de spécialité. Les matières premières naturelles telles que la lignine et la cellulose attirent les utilisateurs soucieux de durabilité, mais la qualité inconstante et les lignes commerciales limitées maintiennent leur part combinée à un niveau mineur. L'investissement dans la stabilisation continue et la carbonisation vise à augmenter la production et à réduire les coûts unitaires des matières premières synthétiques, renforçant la suprématie synthétique pour l'horizon de prévision.

Par application : les filtres médicaux s'accélèrent tandis que la purification mène

La purification a conservé 41,78 % de la taille du marché des fibres de carbone activé en 2025, portée par des normes de qualité de l'air et de l'eau plus strictes dans les régions à forte population. Les modules à lit fixe et à tambour rotatif ancrent la récupération des solvants, l'élimination des gaz acides et le polissage des hydrocarbures dans les sites chimiques, d'impression et de traitement des déchets.

La demande médicale, bien que plus modeste, se développe à un TCAC de 5,95 % jusqu'en 2031, les hôpitaux adoptant des épurateurs compacts d'oxyde d'éthylène à usage ponctuel et des panneaux de filtration d'air conçus pour les salles d'isolement. Les vêtements de protection intègrent les fibres de carbone activé dans des combinaisons multicouches protégeant les travailleurs dans les salles blanches et lors des interventions d'urgence. Les supercondensateurs élargissent le marché adressable total car les marchés automobiles et d'équilibrage du réseau électrique favorisent les modules haute puissance ; les fournisseurs maîtrisant les lignes de revêtement à faible résistance sont en mesure d'obtenir des marges premium. Les domaines de spécialité, notamment les supports de catalyseurs et les textiles grand public neutralisant les odeurs, diversifient les revenus et protègent contre les ralentissements cycliques dans un segment donné.

Analyse géographique

L'Asie-Pacifique a capté 42,74 % de la part du marché des fibres de carbone activé en 2025 et devrait afficher un TCAC de 4,96 % jusqu'en 2031. La Chine attire les capitaux car l'énergie électrique à faible coût, la main-d'œuvre qualifiée et la proximité des fabricants de semi-conducteurs réduisent les coûts livrés. Des entreprises japonaises telles que Kuraray et Toyobo, fortes de décennies d'expertise en adsorbants, se concentrent sur des alliances de recherche qui orientent les fibres vers des procédés à neutralité carbone.

L'Amérique du Nord se caractérise par la convergence de règles fédérales strictes sur les émissions et le rapatriement des chaînes d'approvisionnement en puces et en batteries. Les règles de l'EPA sur la stérilisation accélèrent les programmes de rénovation dans les établissements de santé, soutenant la demande en filtres à cycle court. Le Canada et le Mexique contribuent à une croissance progressive à mesure que la fabrication transfrontalière s'étend. L'Europe affiche des gains de volume réguliers dans le cadre des conclusions BAT STS de l'UE, qui resserrent les émissions de solvants dans les secteurs pharmaceutique, des revêtements et de l'impression. L'Allemagne est pionnière dans les installations intégrées de récupération de solvants qui associent des lits à fibres à la régénération par oscillation thermique pour améliorer l'efficacité énergétique. Le Royaume-Uni et la France utilisent les fibres pour atteindre leurs objectifs de décarbonation dans les sites de valorisation énergétique des déchets et de chimie de spécialité. L'Europe du Sud, confrontée à des coûts d'électricité élevés, valorise la perte de charge plus faible des modules à fibres pour réduire les coûts d'exploitation. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés embryonnaires mais prometteurs. La croissance provient des modernisations de raffineries, des mandats de qualité de l'air liés à l'exploitation minière et des projets d'eau potable municipaux recherchant des adsorbants à débit élevé. Cependant, la sensibilité aux prix et la fabrication locale limitée freinent la pénétration à court terme, maintenant les parts régionales à un chiffre unique.

Paysage concurrentiel

Le marché des fibres de carbone activé reste modérément fragmenté car le savoir-faire procédé plutôt que l'échelle définit les barrières à l'entrée. Les acteurs de premier plan s'intègrent en amont pour sécuriser le PAN et le brai dans un contexte de coûts pétrochimiques volatils. Kuraray, Toyobo et Osaka Gas Chemical utilisent des recettes d'activation propriétaires qui adaptent les distributions de taille des pores aux cibles COV, dioxine et gaz à effet de serre. Les producteurs chinois tirent parti de l'énergie à faible coût tout en investissant dans la certification et les systèmes qualité pour répondre aux normes d'exportation. Les chaînes d'approvisionnement s'adaptent pour répondre aux préoccupations de résilience. Les acheteurs nord-américains concluent des contrats d'enlèvement pluriannuels pour se couvrir contre les perturbations d'expédition en Asie-Pacifique. Les entreprises européennes diversifient leurs contrats de précurseurs pour réduire leur exposition à des raffineries uniques. Les fournisseurs se différencient en proposant des services d'ingénierie d'application, une surveillance des performances en temps réel et des programmes de remise en état qui prolongent les cycles de vie des fibres.

Leaders de l'industrie des fibres de carbone activé

HPMS Graphite

Kuraray Co. Ltd

Osaka Gas Co. Ltd (Daigas Group)

TOYOBO CO. LTD

UNITIKA LTD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Des chercheurs ont rapporté des feutres de fibres de carbone activé affichant une absorption d'iodure de méthyle de 1 331 mg/g, établissant de nouveaux repères en matière de capture de radio-iode.

- Janvier 2023 : Toyobo a amélioré les unités de récupération de COV par désorption à l'azote K-FILTER utilisant des éléments de fibres de carbone activé et a reçu un prix de technologie environnementale de la Société chimique du Kinki.

Périmètre du rapport mondial sur le marché des fibres de carbone activé

Les fibres de carbone activé sont généralement produites à partir de fibres de carbone par pyrolyse de matériaux carbonés, tels que le polyacrylonitrile (PAN), le brai de goudron de houille et le brai de pétrole, la rayonne et la biomasse, entre autres. Elles trouvent des applications dans la purification, la séparation chimique, la catalyse, les vêtements de protection, le médical et les supercondensateurs, entre autres. Le marché des fibres de carbone activé est segmenté par matière première (naturelle et synthétique), application (purification, séparation chimique et catalyse, vêtements de protection, médical, supercondensateurs et autres applications) et géographie (Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, et Moyen-Orient et Afrique). Le rapport couvre également la taille du marché et les prévisions pour le marché des fibres de carbone activé dans 15 pays à travers les principales régions. Pour chaque segment, la taille et les prévisions du marché ont été établies sur la base du chiffre d'affaires (millions USD).

| Naturelle (par ex., cellulose, lignine) | |

| Synthétique | À base de brai |

| À base de PAN | |

| À base de phénolique | |

| À base de viscose | |

| Autres |

| Purification |

| Séparation chimique et catalyse |

| Vêtements de protection |

| Médical |

| Supercondensateurs |

| Autres applications |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matière première | Naturelle (par ex., cellulose, lignine) | |

| Synthétique | À base de brai | |

| À base de PAN | ||

| À base de phénolique | ||

| À base de viscose | ||

| Autres | ||

| Par application | Purification | |

| Séparation chimique et catalyse | ||

| Vêtements de protection | ||

| Médical | ||

| Supercondensateurs | ||

| Autres applications | ||

| Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des fibres de carbone activé ?

La taille du marché des fibres de carbone activé s'élevait à 452,75 millions USD en 2026 et se dirige vers 561,57 millions USD d'ici 2031.

Quelle matière première domine la production commerciale ?

Les précurseurs synthétiques, principalement le polyacrylonitrile et le brai, fournissent 93,72 % du volume mondial en raison de leur architecture de pores cohérente et de leur résistance mécanique.

Pourquoi les applications médicales croissent-elles plus rapidement que les autres usages ?

Les hôpitaux et les fabricants d'EPI privilégient les filtres à fibres pour respecter les objectifs stricts de qualité de l'air intérieur et les règles d'émission de stérilisants, soutenant un TCAC de 5,95 % jusqu'en 2031.

Quelle région mène la demande et pourquoi ?

L'Asie-Pacifique commande 42,74 % de la part de marché car elle combine une fabrication à faible coût avec la proximité des pôles de semi-conducteurs et d'électronique nécessitant des contrôles d'émission haute spécification.

Comment les charbons granulaires et en poudre rivalisent-ils avec les fibres ?

Les charbons granulaires et en poudre sont moins chers, de sorte qu'ils dominent le traitement en vrac où les temps de contact sont longs, mais les fibres l'emportent dans les procédés à faible empreinte ou à haut débit exigeant une cinétique rapide.

Quelle tendance technologique pourrait remodeler l'offre future ?

La commercialisation de lignes de précurseurs à base de lignine promet des coûts plus bas et une réduction de l'empreinte carbone, pouvant potentiellement modifier l'économie des matières premières plus tard dans la décennie.

Dernière mise à jour de la page le: