Taille et parts du marché des tuyaux en fibre de verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.61 Milliards de dollars |

| Taille du Marché (2031) | 4.52 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tuyaux en fibre de verre par Mordor Intelligence

La taille du marché des tuyaux en fibre de verre devrait passer de 3,45 milliards USD en 2025 à 3,61 milliards USD en 2026 et devrait atteindre 4,52 milliards USD d'ici 2031, à un TCAC de 4,58 % sur la période 2026-2031. Les opérateurs délaissent l'acier et le béton au profit de solutions composites qui réduisent les pertes dues à la corrosion, allègent le poids d'installation et améliorent le coût total de possession. Les mandats réglementaires dans les domaines de l'eau, des eaux usées et du transport d'hydrogène accélèrent les spécifications d'appels d'offres favorisant les composites en fibres de verre. Les fournisseurs associent des garanties de durée de vie de 150 ans à des capteurs intégrés pour défendre leurs marges face aux concurrents asiatiques à bas coût. Les fluctuations des coûts des matières premières et le durcissement des règles de recyclabilité tempèrent la croissance, mais n'ont pas compromis le pipeline de demande, compte tenu des cycles d'investissement parallèles dans le dessalement, la modernisation municipale et les réseaux de captage du carbone. Les gouvernements d'Asie-Pacifique et du Moyen-Orient allouent des budgets d'infrastructure substantiels qui transforment les déploiements pilotes en contrats de plusieurs kilomètres, consolidant ainsi la visibilité des volumes pour les fabricants.

Principaux enseignements du rapport

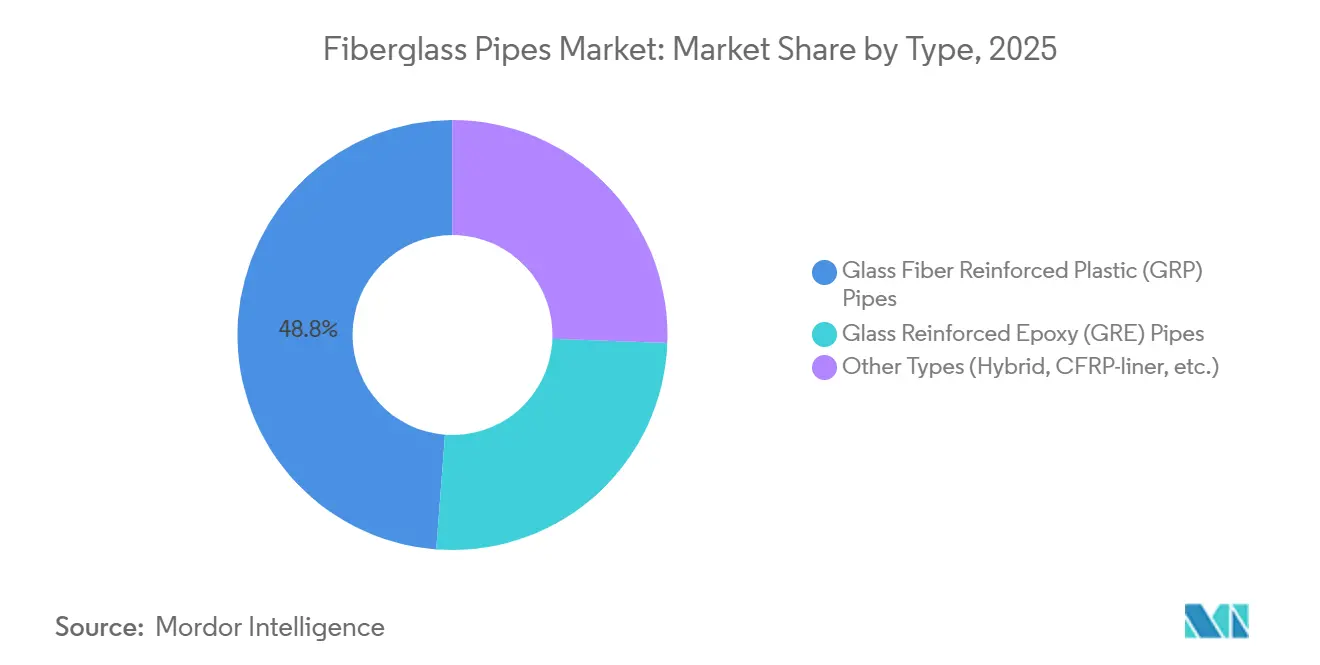

- En 2025, le plastique renforcé de fibres de verre (GRP) représentait 48,79 % des parts du marché des tuyaux en fibre de verre, établissant sa domination sur le marché. Les tuyaux en époxy renforcé de verre (GRE) devraient croître à un taux de croissance annuel composé (TCAC) de 4,82 % au cours de la période de prévision s'étendant jusqu'en 2031.

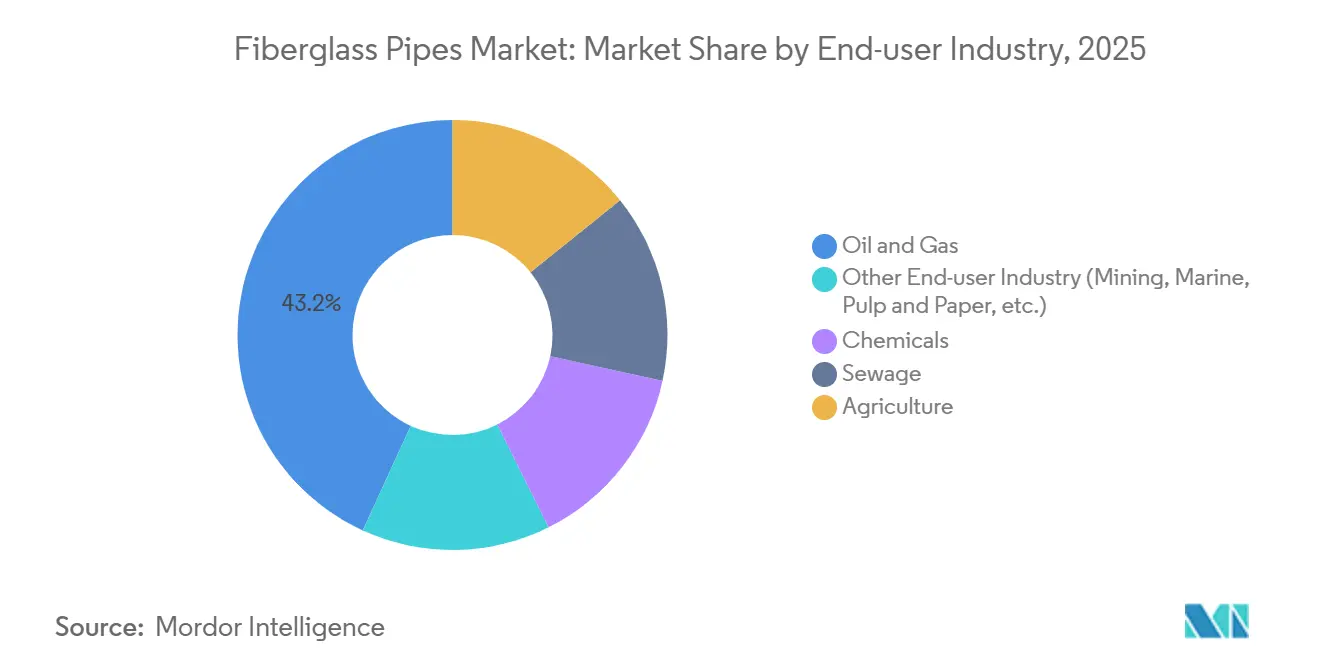

- Le secteur du pétrole et du gaz représentait 43,15 % de la taille du marché des tuyaux en fibre de verre en 2025, ce qui en fait un secteur d'utilisation final clé. Par ailleurs, d'autres secteurs, notamment l'exploitation minière, le secteur maritime et la pâte et le papier, devraient se développer à un TCAC de 4,97 % d'ici 2031.

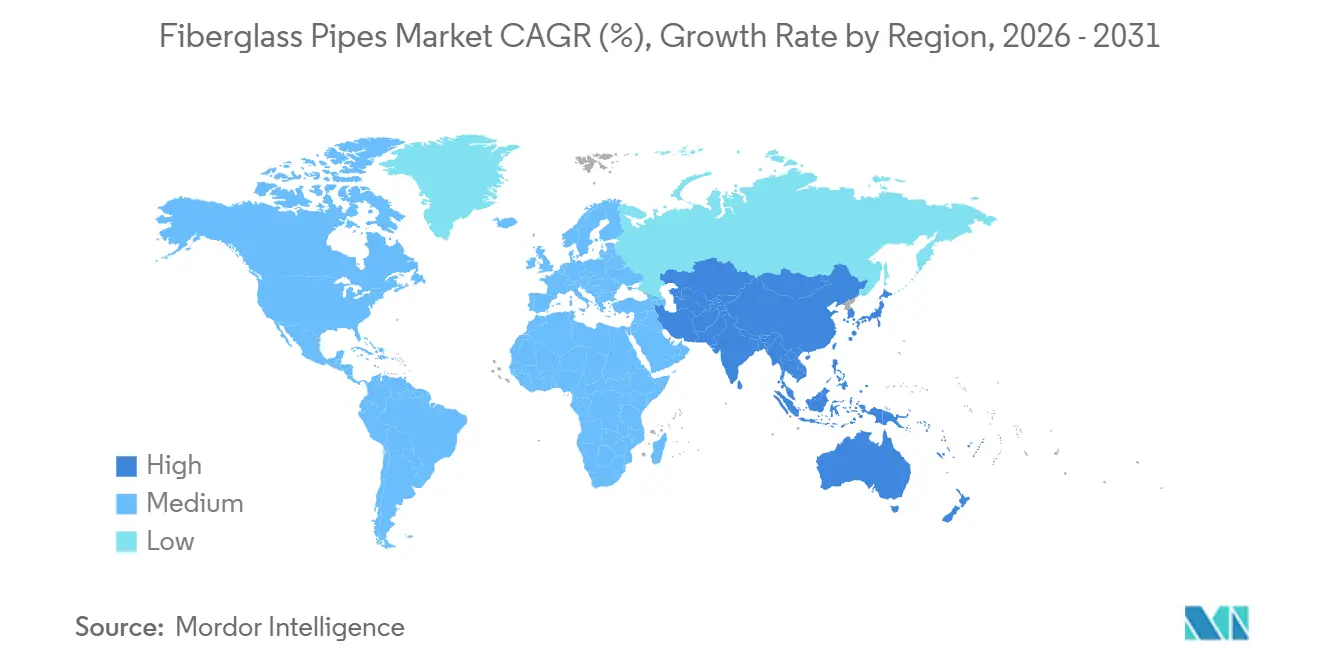

- L'Asie-Pacifique s'est imposée comme la région dominante, contribuant à hauteur de 44,42 % à la part des revenus en 2025. La région devrait maintenir une croissance stable avec un TCAC de 4,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tuyaux en fibre de verre

.

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'installation de pipelines pétroliers et gaziers | +1.2% | Moyen-Orient, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de remplacement des infrastructures d'eau et d'eaux usées | +1.5% | Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥4 ans) |

| Demande croissante dans le secteur de la transformation chimique | +0.8% | Asie-Pacifique en cœur, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Essor des grands projets de dessalement à grand diamètre | +0.9% | Moyen-Orient, Afrique du Nord, Australie | Court terme (≤2 ans) |

| Réseaux pilotes de transport d'hydrogène et de captage, utilisation et stockage du carbone (CCUS) soutenant la demande de tuyaux en fibre de verre | +0.6% | National, avec des gains précoces aux États-Unis, au Canada et dans certains États membres de l'UE | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'installation de pipelines pétroliers et gaziers

Les compagnies pétrolières nationales développent des programmes de tuyauteries non métalliques pour réduire les temps d'arrêt en service acide et les dépenses de protection cathodique. La phase trois du système de gaz principal de Saudi Aramco ajoute 4 000 kilomètres de lignes de collecte composites, marquant la plus grande adoption nationale au monde des normes de fibre de verre. Les régulateurs du Colorado exigent des tuyaux conformes à l'API 15S sur les nouvelles lignes de collecte, déclenchant le remplacement des actifs en acier existants. La commande de 33 kilomètres de tuyaux composites thermoplastiques de Strohm pour l'expansion du gaz Fadhili d'Aramco souligne la convergence des matériaux sur les champs terrestres et offshore[1]« Strohm remporte un contrat TCP de 33 km pour le gaz Fadhili », Strohm, strohm.eu. Les codes API et CSA fournissent le cadre harmonisé qui réduit les risques des cycles de qualification des opérateurs et accélère l'adoption des volumes. À mesure que les nouveaux puits tendent vers des teneurs plus élevées en H₂S et en CO₂, les grades GRE résistants à la fatigue captent une part croissante au sein du marché des tuyaux en fibre de verre.

Programmes de remplacement des infrastructures d'eau et d'eaux usées

Les décrets de consentement et l'expansion urbaine accélèrent l'adoption des composites dans les réseaux municipaux. Le système d'eau de San Antonio a attribué 26,5 millions USD en 2024 pour installer six miles de tuyaux en fibre de verre dans le cadre d'un arrêté de l'Agence de protection de l'environnement, signalant un passage des systèmes en argile et en béton vers des systèmes résistants à la corrosion. Le manuel CPHEEO de l'Inde codifie le GRP pour les gammes DN 200-3000, intégrant effectivement la fibre de verre dans chaque appel d'offres pour l'eau financé par l'État[2]« Manuel CPHEEO sur l'approvisionnement en eau et le traitement », Ministère du Logement et des Affaires urbaines, mohua.gov.in. Les projets de fonçage sans tranchée en Chine à Zhongxian, Linhai et Guangzhou illustrent comment le GRP minimise les perturbations de surface dans les couloirs urbains denses. Ces programmes élargissent le marché des tuyaux en fibre de verre en liant les délais de conformité à des indicateurs d'installation rapide, une combinaison dans laquelle les composites légers excellent.

Demande croissante dans le secteur de la transformation chimique

Les installations de chlore-alcali, d'engrais et de pâte et papier remplacent l'acier doublé de PTFE par du plastique renforcé de fibres de verre (FRP) à double stratifié pour réduire la maintenance des brides et les arrêts imprévus. Les résines époxy vinyl ester Derakane d'Ashland améliorent la résistance aux solvants à des températures de service allant jusqu'à 135 °C. NOV Fiber Glass Systems commercialise des tuyaux doublés de fluoropolymère qui prolongent la durée de vie au-delà de 20 ans dans des cycles de pH agressifs et thermiques. Le fabricant coréen HLB ENG fournit des tuyaux GRE homologués à 25 bars pour les installations marines, gagnant des parts grâce à des délais de livraison de huit semaines qui surpassent les fournisseurs européens. La certification ASME Section X renforce la confiance des acheteurs, permettant au marché des tuyaux en fibre de verre de pénétrer les segments de la chimie de spécialité qui exigent des données vérifiables sur les cycles de pression.

Essor des grands projets de dessalement à grand diamètre

Les méga-usines du Moyen-Orient stimulent la demande de lignes de transport GRP de DN 2000 et plus. L'installation Yanbu 5 de VA Tech Wabag en Arabie Saoudite a sélectionné des tuyaux d'admission et de saumure en fibre de verre pour contrer la corrosion par piqûres induite par les chlorures qui affecte l'acier inoxydable duplex. Group Five Pipe a obtenu un contrat de 800 millions USD avec la Saline Water Conversion Corporation, garantissant une visibilité de production sur cinq ans. L'expansion d'Alkimos en Australie évalue le GRP pour respecter les règles d'émissions de carbone incorporées au niveau de l'État tout en gérant les risques de corrosion côtière. Les normes ISO 14692 rationalisent l'analyse des contraintes, permettant aux ingénieurs de spécifier des parois plus minces sans compromettre les facteurs de sécurité à l'éclatement, élargissant ainsi le périmètre adressable du marché des tuyaux en fibre de verre.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (résine et verre) | -0.7% | Mondial, aigu en Europe et en Asie du Sud-Est dépendantes des importations | Court terme (≤2 ans) |

| Recyclabilité limitée et risque réglementaire imminent | -0.5% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie d'installateurs certifiés de tuyaux composites | -0.4% | Amérique du Nord (États-Unis, Canada) et Moyen-Orient (Arabie Saoudite, Émirats arabes unis), avec des répercussions sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (résine et verre)

Les prix des résines époxy et polyester suivent les matières premières dérivées du pétrole brut, et les chocs d'approvisionnement peuvent inverser la déflation des coûts en l'espace d'un seul trimestre. Les fours à fibres de verre consomment de grandes quantités de gaz naturel, exposant les producteurs européens aux fluctuations des prix TTF qui ont dépassé 40 % de volatilité début 2025. Les grades d'époxy de spécialité commandent des primes de 25 à 35 % par rapport au polyester standard, freinant l'adoption dans les projets hydrauliques à budget limité. Les fabricants plus petits d'Asie du Sud-Est manquent d'outils de couverture, de sorte que les fluctuations monétaires amplifient l'incertitude sur les coûts à destination et compriment les marges. La volatilité persistante conduit les contractants EPC à inclure des clauses d'ajustement des prix, allongeant légèrement les cycles d'appels d'offres pour les projets du marché des tuyaux en fibre de verre.

Recyclabilité limitée et risque réglementaire imminent

L'Union européenne a modifié la directive sur les véhicules en fin de vie en 2024, imposant des seuils de recyclabilité des composites d'ici 2030 que les installations actuelles de pyrolyse et de solvolyse ne peuvent pas atteindre économiquement. Une étude publiée dans Nature Materials signale une dégradation de la résistance à la traction des fibres allant jusqu'à 30 % après recyclage mécanique, rendant les fibres récupérées impropres à la réutilisation dans des tuyaux sous pression. Les lois californiennes sur la responsabilité élargie des producteurs assignent les coûts d'élimination aux fabricants, internalisant effectivement les externalités environnementales. L'usine neutre en carbone d'Amiblu à Tarragone illustre les progrès en matière de portées 1 et 2, mais la recyclabilité de portée 3 reste non résolue. Cette incertitude réglementaire freine l'expansion dans les secteurs automobile et adjacents du marché des tuyaux en fibre de verre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le GRP domine, le GRE s'accélère dans les services à haute pression

Le GRP a représenté 48,79 % des parts du marché des tuyaux en fibre de verre en 2025, reflétant son leadership en termes de coûts dans les lignes de collecte municipales, d'irrigation et pétrolières à basse pression. Les tuyaux GRE, bien que moins importants en volume absolu d'expéditions, progressent à un TCAC de 4,82 % jusqu'en 2031, car les plateformes offshore et les usines chimiques exigent des températures et des pressions plus élevées. Les opérateurs acceptent la prime de prix de 25 à 35 % du GRE parce que les matrices époxy offrent une résistance à la fatigue sous contraintes multiaxiales et charges cycliques. HOBAS a augmenté sa capacité de 50 % en 2024, lançant une deuxième ligne aux États-Unis produisant des diamètres de 12 à 118 pouces avec des garanties de durée de vie de 150 ans, un avantage qui atténue les discussions sur le coût du cycle de vie lors des appels d'offres municipaux. Les champs en eaux profondes en Afrique de l'Ouest et dans le golfe du Mexique spécifient des grades époxy pour éviter le cloquage induit par l'hydrogène, stimulant ainsi la demande de GRE au sein du marché des tuyaux en fibre de verre.

De nouvelles architectures hybrides combinent une armure de pression en fibres de carbone avec des revêtements thermoplastiques pour gérer les charges de tension en ultra-grande profondeur dépassant 3 000 mètres. Bien qu'encore de niche, ces conceptions démontrent la courbe d'innovation des matériaux qui maintient les composites en avance sur les homologues métalliques souffrant de fragilisation en service hydrogène. Les révisions des normes API 15S et ISO 14692 intègrent des facteurs de conception plus élevés pour les joints composites, réduisant les marges d'incertitude et diminuant les budgets d'épaisseur de paroi. Les procédés d'enroulement continu réduisent l'utilisation de résine par mètre et raccourcissent les cycles de durcissement, permettant aux fabricants de répercuter les gains d'efficacité sur les acheteurs sans éroder les marges. Par conséquent, la croissance en volume du GRE et des hybrides dépasse celle du GRP, remodelant les perspectives de mix produit au sein du marché des tuyaux en fibre de verre.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les segments non énergétiques mènent la courbe de croissance

Le pétrole et le gaz sont restés le plus grand acheteur avec 43,15 % de la demande en 2025, mais une diversification est en cours. D'autres secteurs d'utilisation final, notamment l'exploitation minière, le secteur maritime et la pâte et le papier, se développeront à un TCAC de 4,97 %. Les lignes de transport de boues Ceram Core de NOV résistent à une pression de 240 bars et aux résidus abrasifs, permettant aux mines de cuivre chiliennes de prolonger la durée de vie des pipelines au-delà de 20 ans. Le FRP à double stratifié avec revêtements PVDF réduit les intervalles de maintenance des brides dans les usines de chlore-alcali, passant de cycles annuels à des fenêtres de cinq ans, économisant aux opérateurs jusqu'à 2 millions USD par arrêt. Les mises à niveau des réseaux d'égouts à Nagpur et Guangzhou spécifient le GRP pour résister à l'attaque du sulfure d'hydrogène, stimulant les gains de parts municipales en dehors des secteurs énergétiques traditionnels.

L'agriculture, bien que plus modeste, adopte des lignes d'irrigation à pivot central en GRP pour réduire la consommation d'énergie des pompes de 20 % par rapport à l'acier. Le procédé à mandrin continu de Flowtite fournit des joints étanches répondant aux exigences de 32 bars, répondant aux besoins des grandes exploitations agricoles saoudiennes et argentines en quête d'efficacité dans l'utilisation de l'eau. Les usines mondiales de pâte et papier remplacent les lignes de retour de condensat en acier au carbone par du GRE pour résister à la corrosion en phase mixte, illustrant une industrialisation plus large de la tuyauterie composite. Conjugués au durcissement des réglementations sur les rejets d'eaux usées, ces facteurs élèvent collectivement la part des secteurs non énergétiques dans le marché des tuyaux en fibre de verre.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détient 44,42 % de la part des revenus en 2025 et devrait maintenir un TCAC de 4,65 % jusqu'en 2031, la Chine, l'Inde et l'Arabie Saoudite modernisant leurs réseaux de transfert de fluides. Les projets de fonçage sans tranchée en Chine adoptent des tuyaux GRP DN 250-2000 pour minimiser les perturbations urbaines, tandis que les fabricants basés dans le Zhejiang fournissent des stations de pompage homologuées 50 ans qui renforcent les récits de fiabilité. Les directives CPHEEO de l'Inde ancrent les spécifications GRP dans chaque programme d'eau financé par le gouvernement central, renforçant l'uniformité des appels d'offres pour les pipelines. Le contrat de 800 millions USD de Group Five Pipe en Arabie Saoudite et la livraison de lignes de collecte composites de Strohm intègrent la fibre de verre dans les systèmes de dessalement et d'hydrocarbures. Ces programmes d'investissement simultanés cimentent l'Asie-Pacifique comme moteur de croissance du marché des tuyaux en fibre de verre.

L'Amérique du Nord bénéficie des mises à niveau réglementaires liées aux normes API et CSA. Le projet de décret de consentement de San Antonio et les mandats sur les lignes de collecte du Colorado démontrent comment la conformité légale se traduit en commandes d'achat immédiates. Les pilotes Hydrogen Shot du Département de l'énergie des États-Unis utilisent des tuyaux FRP à double paroi qui combinent le transport d'hydrogène et de CO₂, mettant en lumière les composites comme solution par défaut pour les réseaux d'énergie distribués. La nouvelle ligne américaine de HOBAS et la capacité d'Amiblu en Espagne canalisent une offre supplémentaire vers les appels d'offres nord-américains, raccourcissant les délais de livraison et supplantant les importations. Collectivement, ces initiatives dotent la région d'un TCAC stable de 4,2 %, deuxième seulement après l'Asie-Pacifique sur le marché des tuyaux en fibre de verre.

L'Europe se concentre sur la résilience de l'eau et la décarbonisation. La Banque européenne d'investissement a financé 500 millions EUR pour des projets de SUEZ qui évaluent le GRP sans tranchée dans les centres urbains historiques. Le Royaume-Uni a alloué 8 milliards GBP pour les réservoirs, les transferts et le dessalement entre 2025 et 2030, ouvrant une nouvelle demande pour des tuyaux DN 3000 homologués à 32 bars. L'usine de Tarragone d'Amiblu réalise une réduction de 72 % des émissions de CO₂ grâce à l'énergie solaire sur site, s'alignant sur les règles d'approvisionnement qui favorisent les matériaux à faible teneur en carbone incorporé.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retrait en termes de dépenses absolues, mais affichent des poches de forte croissance là où les agences donatrices et les compagnies pétrolières nationales financent des infrastructures composites, offrant un potentiel de hausse optionnel pour le marché des tuyaux en fibre de verre.

Paysage concurrentiel

Le marché des tuyaux en fibre de verre présente une fragmentation modérée. Les challengers régionaux en Chine et en Inde sous-cotent les acteurs établis jusqu'à 25 % sur les prix départ usine, mais les audits qualité liés aux normes ISO 14692 et API 15S limitent leur accès aux grands appels d'offres internationaux. Les fabricants poursuivent des fusions et acquisitions pour sécuriser l'approvisionnement en résine et amortir les lignes d'enroulement filamentaire automatisées, comprimant les courbes de coûts pour le segment intermédiaire. Les sorties de marché parmi les acteurs sous-capitalisés se poursuivent, notamment en Europe, où les réglementations sur la recyclabilité augmentent les dépenses de conformité. L'effet net pousse la concentration à la hausse, bien que le marché des tuyaux en fibre de verre reste loin d'être oligopolistique.

Les pipelines d'innovation pivotent vers le transport d'hydrogène et les réseaux de captage du carbone. Le prix de 2 millions USD du Département de l'énergie des États-Unis attribué à NOV et H2C valide les conceptions FRP à double paroi avec détection intégrée des fuites, une configuration susceptible de devenir la norme dans les services de gaz à faible masse moléculaire.

Leaders du secteur des tuyaux en fibre de verre

Future Pipe Industries

NOV

Amiantit Company

Amiblu Holding GmbH

Hengrun Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Amiblu a investi 4,16 millions EUR pour ajouter une deuxième ligne dans son usine de Tarragone, en Espagne, portant la capacité à 300 kilomètres par an et réalisant une réduction de 72 % des émissions de CO₂ grâce à 2 000 panneaux solaires fournissant 51 % d'énergie renouvelable.

- Octobre 2024 : HOBAS a mis en service une nouvelle ligne de fabrication portant la capacité nord-américaine à des tuyaux FRPM de 12 à 118 pouces supportant une durée de vie de 150 ans.

- Avril 2024 : HOBAS a annoncé une expansion de capacité de 50 % pour répondre à la demande municipale croissante de tuyaux d'eau et d'eaux usées résistants à la corrosion aux États-Unis.

Périmètre du rapport mondial sur le marché des tuyaux en fibre de verre

Les tuyaux en fibre de verre sont fabriqués par un procédé d'enroulement filamentaire ou par un procédé de moulage au contact. Les tuyaux en fibre de verre sont des tuyaux composites qui offrent une résistance aux environnements corrosifs, aux hydrocarbures et aux produits chimiques.

Le marché des tuyaux en fibre de verre est segmenté par type, secteur d'utilisation final et géographie. Par type, le marché est segmenté en tuyaux en plastique renforcé de fibres de verre (GRP), tuyaux en époxy renforcé de verre (GRE) et autres (hybride, revêtement CFRP, etc.). Par secteur d'utilisation final, le marché est segmenté en pétrole et gaz, produits chimiques, eaux usées, agriculture et autres (exploitation minière, secteur maritime, pâte et papier, etc.). Le rapport couvre également la taille du marché et les prévisions pour les tuyaux en fibre de verre dans 16 grands pays à travers les régions. Le dimensionnement et les prévisions du marché pour chaque segment sont basés sur la valeur (USD).

| Tuyaux en plastique renforcé de fibres de verre (GRP) |

| Tuyaux en époxy renforcé de verre (GRE) |

| Autres types (hybride, revêtement CFRP, etc.) |

| Pétrole et gaz |

| Produits chimiques |

| Eaux usées |

| Agriculture |

| Autres secteurs d'utilisation final (exploitation minière, secteur maritime, pâte et papier, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Tuyaux en plastique renforcé de fibres de verre (GRP) | |

| Tuyaux en époxy renforcé de verre (GRE) | ||

| Autres types (hybride, revêtement CFRP, etc.) | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Produits chimiques | ||

| Eaux usées | ||

| Agriculture | ||

| Autres secteurs d'utilisation final (exploitation minière, secteur maritime, pâte et papier, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des tuyaux en fibre de verre ?

Le marché mondial des tuyaux en fibre de verre est évalué à 3,61 milliards USD en 2026, avec une valeur prévisionnelle de 4,52 milliards USD d'ici 2031.

Quel segment affiche la croissance la plus rapide jusqu'en 2031 ?

Les applications dans l'exploitation minière, le secteur maritime et la pâte et le papier devraient croître à un TCAC de 4,97 %, dépassant la demande traditionnelle du pétrole et du gaz.

Pourquoi les tuyaux GRE gagnent-ils des parts dans les projets offshore ?

La tolérance plus élevée aux températures et aux pressions du GRE le rend adapté aux champs en eaux profondes où la résistance à la fatigue de l'époxy justifie son prix premium.

Comment les réglementations influencent-elles l'adoption sur le marché ?

Les normes API, ISO et CSA imposent des spécifications composites, accélérant le remplacement des systèmes en acier existants dans les infrastructures hydrauliques et énergétiques.

Quelle région détient la plus grande part des revenus ?

L'Asie-Pacifique est en tête avec 44,42 % de part en 2025 et maintient une croissance robuste portée par les investissements dans l'eau municipale, le dessalement et les hydrocarbures.

Quelles tendances technologiques façonnent l'avantage concurrentiel ?

Les capteurs intégrés pour la détection des fuites, la fabrication neutre en carbone et les innovations dans les tuyaux composites thermoplastiques distinguent les fournisseurs leaders.

Dernière mise à jour de la page le: