Taille et Part du Marché des Dispositifs Dentaires au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

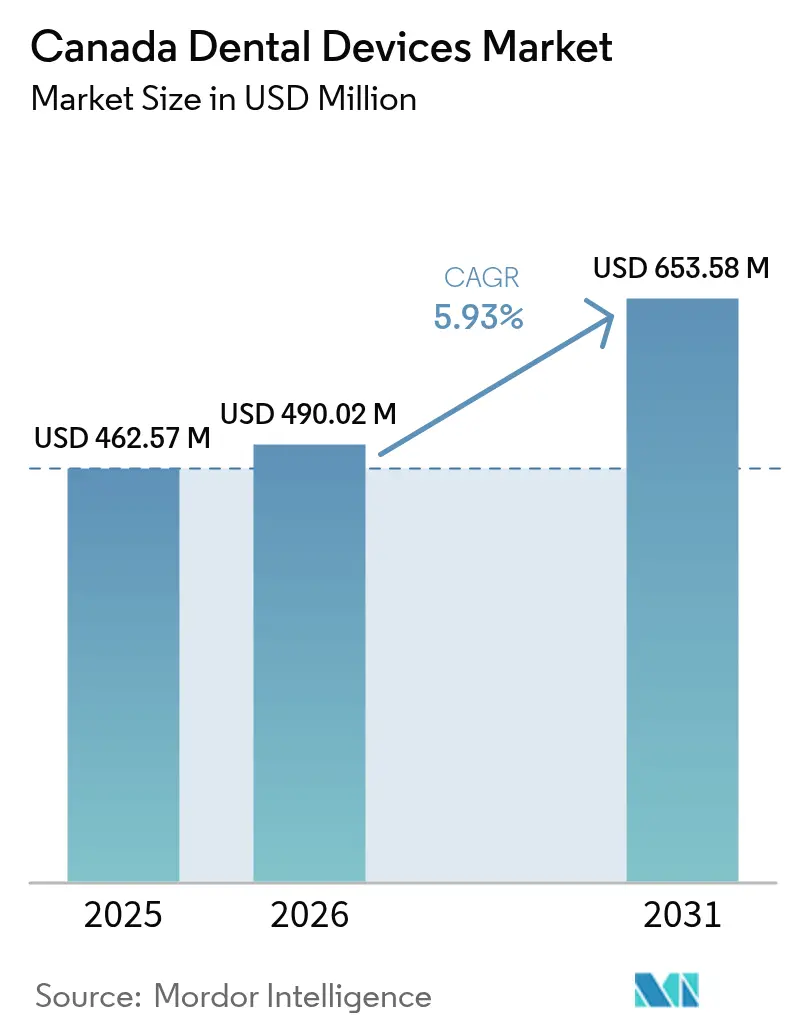

| Taille du marché de l'année de base (2025) | 462.57 Millions de dollars américains |

| Taille du Marché (2026) | 490.02 Millions de dollars américains |

| Taille du Marché (2031) | 653.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.93% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Dentaires au Canada par Mordor Intelligence

La taille du Marché des Dispositifs Dentaires au Canada devrait passer de 462,57 millions USD en 2025 à 490,02 millions USD en 2026 et devrait atteindre 653,58 millions USD d'ici 2031, à un TCAC de 5,93 % sur la période 2026-2031.

Le financement soutenu du RCSD oriente les dépenses vers l'imagerie numérique, les fauteuils ergonomiques et les logiciels compatibles avec l'IA, ce qui raccourcit les cycles de remplacement. Dentalcorp et d'autres chaînes standardisent leurs plateformes intégrées, pénalisant les fournisseurs de produits uniques tout en récompensant les fournisseurs de solutions complètes. Le déploiement progressif du RCSD stabilise les flux de commandes, incitant les fabricants à stocker davantage de systèmes de milieu de gamme adaptés aux plafonds tarifaires fédéraux. La baisse de la valeur résiduelle des équipements analogiques pousse les cliniques vers des modèles de location et d'abonnement qui regroupent les services. Le vieillissement de la population requiert des soins complexes, stimulant la demande d'outils de restauration et générant des visites récurrentes [1]Statistique Canada - « Facteurs associés au recours aux services de soins bucco-dentaires chez les personnes âgées au Canada. » 19 juin 2024. . Les règles d'étalonnage du Code de sécurité 30 renforcent l'importance des contrats de maintenance, élargissant les revenus fondés sur les services. Les cliniques négocient désormais des services groupés en amont afin de minimiser le risque d'immobilisation, rendant le support après-vente aussi déterminant que les caractéristiques techniques du matériel.

Principaux Points à Retenir du Rapport

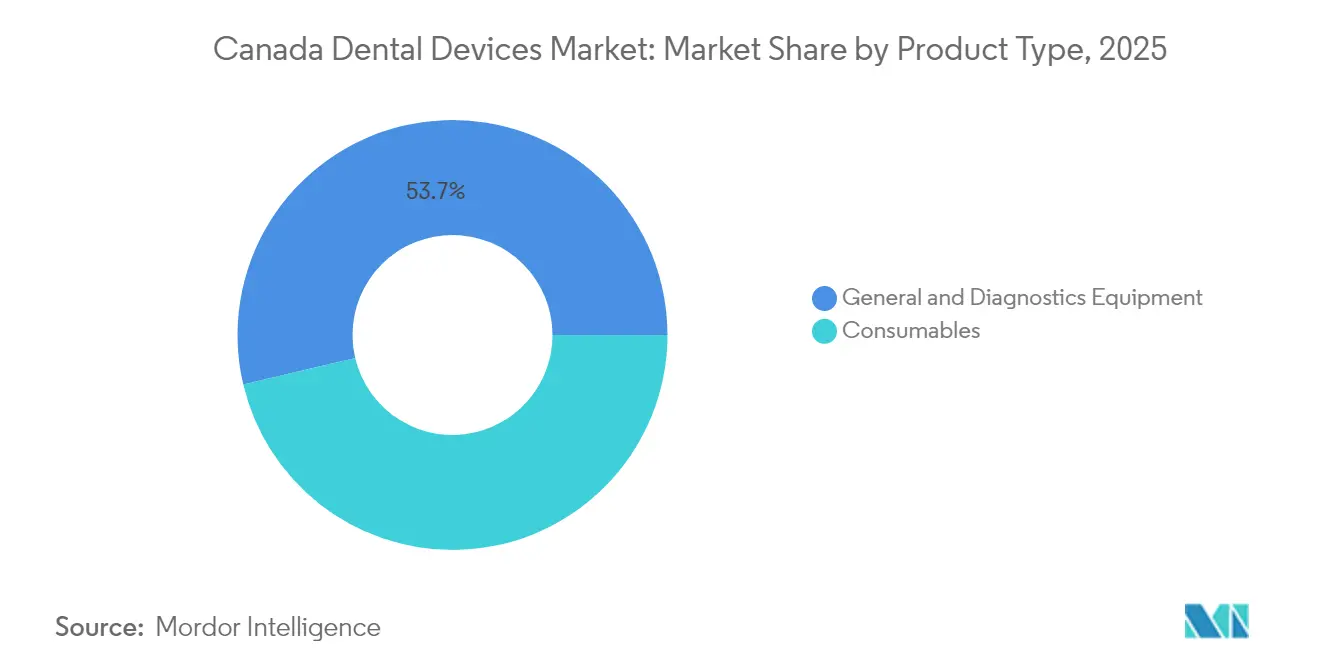

- Par type de produit, les dispositifs dentaires ont capté 53,70 % de la part du marché des dispositifs dentaires au Canada en 2025, tandis que les consommables dentaires devraient progresser au rythme le plus rapide, avec un TCAC de 6,45 % jusqu'en 2031.

- Par type de traitement, les procédures prothétiques détenaient 42,85 % de la part du marché des dispositifs dentaires au Canada en 2025, tandis que les traitements parodontiques devraient progresser au rythme le plus rapide, avec un TCAC de 6,87 % jusqu'en 2031.

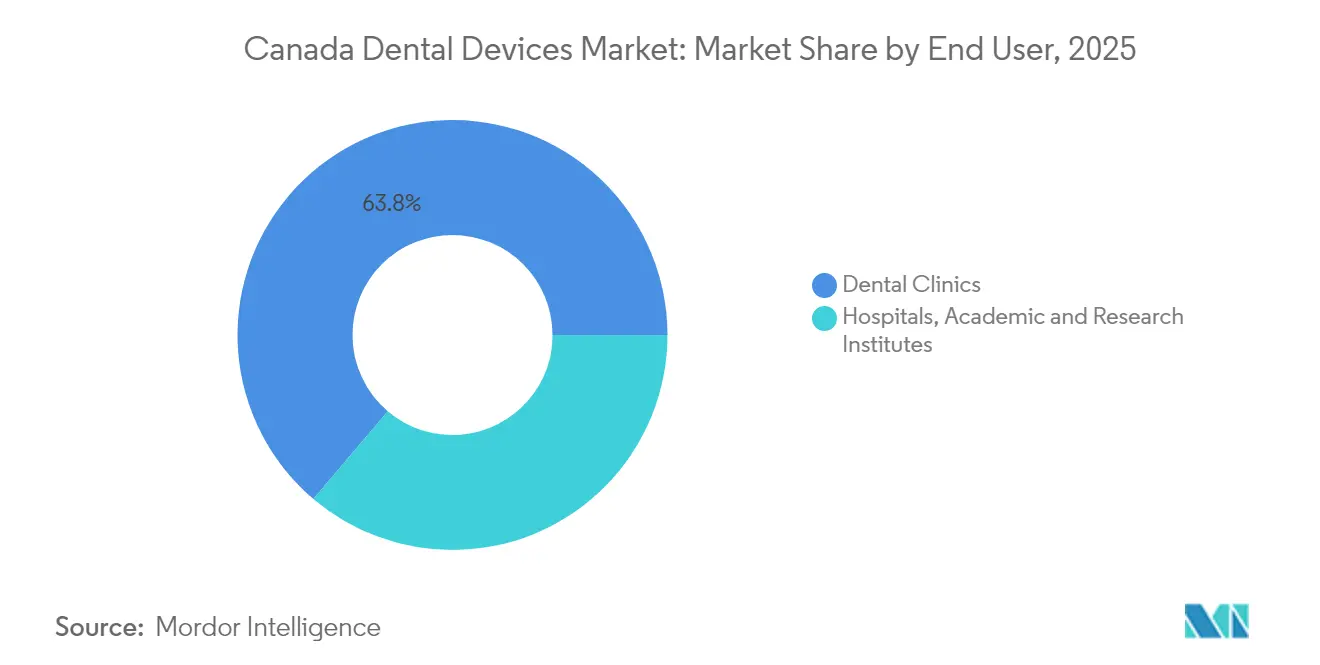

- Par utilisateur final, les cliniques dentaires ont capté 63,80 % de la part du marché des dispositifs dentaires au Canada en 2025, tandis que les instituts académiques et de recherche devraient progresser au rythme le plus rapide, avec un TCAC de 6,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Dentaires au Canada

Analyse de l'Impact des Moteurs de Croissance*

| Moteur de Croissance | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Vieillissement de la Population Augmentant les Dépenses en Soins Dentaires | +1.2% | National, avec concentration en Ontario, au Québec et en Colombie-Britannique | Long terme (≥ 5 ans) |

| Expansion du Plan Fédéral de Soins Dentaires Stimulant l'Adoption des Dispositifs | +2.0% | National, avec un impact plus élevé dans les provinces à faible couverture d'assurance privée | Moyen terme (≈ 3-4 ans) |

| Demande Croissante de Dentisterie Esthétique dans les Centres Urbains | +0.8% | Centres urbains en Ontario, en Colombie-Britannique, en Alberta et au Québec | Moyen terme (≈ 3-4 ans) |

| Développement des Cabinets Dentaires de Groupe et des Chaînes Corporatives Stimulant les Achats | +0.7% | National, avec concentration dans les zones urbaines et périurbaines | Moyen terme (≈ 3-4 ans) |

| Afflux de Dentistes Formés à l'Étranger Augmentant les Volumes de Procédures | +0.3% | Provinces rurales et mal desservies, notamment dans les provinces de l'Atlantique et les territoires du Nord | Court terme (≤ 2 ans) |

| Adoption des Flux de Travail de Dentisterie Numérique par les Cliniques Canadiennes | +0.9% | National, avec une adoption plus élevée dans les centres urbains et les institutions académiques | Moyen terme (≈ 3-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population Augmentant les Dépenses en Soins Dentaires à Travers le Canada

Une enquête de Statistique Canada de 2024 montre que 72,5 % des personnes âgées ont effectué une visite dentaire au cours de l'année précédente, une hausse portée par la couverture d'assurance dans le cadre du RCSD. Les cliniques commandent des fauteuils d'entrée de gamme dotés d'accoudoirs renforcés, car les limitations de mobilité sont passées d'une considération de niche à un critère de conception courant. Les cabinets ciblant les adultes âgés associent ces fauteuils à des scanners de tomographie à faisceau conique, reconnaissant que les cas gériatriques nécessitent souvent des diagnostics complets. Les fournisseurs de dispositifs proposent désormais des garanties prolongées, reflétant la prudence des cliniques face aux risques d'immobilisation liés aux réparations.

Expansion du Plan Fédéral de Soins Dentaires Stimulant l'Adoption des Dispositifs

Le RCSD alloue 13 milliards USD sur cinq ans et couvre déjà plus de deux millions de personnes âgées [2]Statistique Canada - « Facteurs associés au recours aux services de soins bucco-dentaires chez les personnes âgées au Canada. » 19 juin 2024. La dynamique d'inscription déclenche le remplacement des appareils panoramiques analogiques par des hybrides numériques capables de traiter des volumes plus élevés. Les distributeurs stockent des scanners de milieu de gamme étalonnés pour s'adapter aux plafonds tarifaires du RCSD, une tactique qui accélère la rotation des stocks. Les cliniques ajoutant des salles de soins pluridisciplinaires pour accueillir enfants et adultes handicapés installent des systèmes de distribution universels acceptant des pièces à main à échange rapide, stimulant indirectement les ventes de mobilier modulaire.

Demande Croissante de Dentisterie Esthétique dans les Centres Urbains

Les cabinets métropolitains de Toronto, Vancouver et Montréal signalent des listes d'attente croissantes pour le blanchiment et le remodelage des tissus mous, ce qui favorise l'adoption rapide de lasers à diode et Er:YAG dj.mdpi.com. Bien que les procédures esthétiques restent en dehors du remboursement du RCSD, des revenus disponibles urbains plus élevés soutiennent la demande et encouragent les cliniques à se différencier par la technologie. Le marketing sur les réseaux sociaux centré sur les capacités laser relève les attentes des patients même pour les visites de routine, incitant les cabinets de taille moyenne à actualiser leur parc technologique. Les contrats de location avec clauses de mise à niveau offrent un moyen pratique de garder les dispositifs « flambant neufs » sans immobiliser des capitaux.

Développement des Cabinets Dentaires de Groupe et des Chaînes Corporatives Stimulant les Achats

Le réseau de Dentalcorp dépasse désormais 550 sites, lui conférant un levier d'achat en volume qui façonne les stratégies des fournisseurs. Les chaînes imposent des listes d'équipements standardisés qui favorisent les fournisseurs proposant un portefeuille complet capables de garantir un approvisionnement national. L'intégration rapide des acquisitions oblige les acheteurs corporatifs à sélectionner des ensembles de radiographie prêts à l'emploi, accélérant les livraisons de packages clé en main. Les cliniques indépendantes font par la suite face à des délais de livraison plus longs lorsque les commandes des chaînes absorbent les premières séries de production, de sorte que les petits cabinets planifient leurs achats plus à l'avance.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût en Capital Élevé des Équipements d'Imagerie Avancée et de CFAO | -0.8% | Zones rurales et cabinets indépendants à l'échelle nationale | Moyen terme (≈ 3-4 ans) |

| Remboursement Limité pour les Procédures d'Implants et Esthétiques | -0.5% | National, avec un impact plus élevé dans les régions à faibles revenus | Long terme (≥ 5 ans) |

| Exposition de la Chaîne d'Approvisionnement aux Retards à la Frontière Américaine et aux Fluctuations Monétaires | -0.6% | National, avec un impact plus élevé sur les cabinets dépendant des stocks en flux tendu | Court terme (≤ 2 ans) |

| Voie Réglementaire Fragmentée pour les Dispositifs Personnalisés Imprimés en 3D | -0.3% | National, avec un impact plus élevé sur les cabinets innovants et les laboratoires | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Équipements d'Imagerie Avancée et de CFAO pour les Petites Cliniques

Un équipement de tomographie à faisceau conique peut coûter près de 90 000 USD, bien au-dessus des revenus bruts annuels de nombreux cabinets ruraux. Le remboursement du RCSD représente en moyenne environ deux tiers des barèmes provinciaux de honoraires, ce qui comprime les marges sur les services couverts. Les modèles d'abonnement qui regroupent matériel, logiciel et service pour un forfait mensuel unique gagnent la faveur des propriétaires uniques qui ont besoin de technologie mais manquent de réserves de trésorerie. Les centres de santé communautaires ont commencé à partager des camionnettes d'imagerie mobile, laissant entrevoir l'émergence d'un micro-marché de location entre pairs dans les régions éloignées.

Remboursement Limité pour les Procédures d'Implants et Esthétiques

L'implantologie et les traitements purement esthétiques restent en dehors de la couverture du RCSD servicecanada.gc.ca. Les fournisseurs positionnent les moteurs d'implants et les lasers esthétiques comme des vecteurs de réputation plutôt que comme des générateurs de revenus immédiats, et les livraisons de dispositifs sont davantage corrélées aux niveaux de revenus du quartier qu'au nombre de patients. Les cliniques à revenus moyens reportent ces investissements, creusant l'écart technologique entre les centres urbains et les petites municipalités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Consommables Dépassent la Croissance des Dispositifs

Le segment des consommables détient une part de marché des dispositifs dentaires au Canada de 46,30 % en 2025 et devrait progresser à un TCAC de 6,45 % jusqu'en 2031, soutenu par la croissance induite par le RCSD dans les applications de détartrage, de vernis fluoré et de scellants pédiatriques. Les cliniques adhérant au programme se tournent vers les articles à usage unique dont les délais de livraison sont courts, reflétant une allocation prudente des capitaux tandis que les politiques de remboursement se stabilisent. Les fournisseurs qui regroupent des guides de contrôle des infections avec leurs livraisons connaissent des taux de réapprovisionnement plus élevés, signalant que la valeur éducative influence désormais la fidélité à la marque. Les tableaux de bord logistiques numériques suivant les dates de péremption au niveau des lots deviennent une demande standard dans les contrats de distribution.

La radiographie numérique et la CFAO au fauteuil commandent collectivement la plus grande part du marché des dispositifs, bien que la croissance se modère à environ 4,8 % au fur et à mesure que les adoptants du premier cycle achèvent leurs mises à niveau. Les fabricants mettent l'accent sur les faibles doses pour satisfaire au Code de sécurité 30, indiquant que la sensibilisation des patients aux rayonnements façonne les arguments commerciaux. Les superpositions d'IA stimulent les ventes secondaires de capteurs car les détecteurs existants manquent de ports d'intégration, encourageant les cliniques à se renouveler plus tôt que ne le prévoient les calendriers d'amortissement. Les fabricants de fauteuils qui intègrent des concentrateurs USB-C dans les accoudoirs révèlent que la connectivité des données n'est plus un supplément haut de gamme mais une attente de base.

Par Traitement : Les Procédures Parodontiques Stimulent l'Innovation en Matière de Dispositifs

Les procédures parodontiques affichent un TCAC prévisionnel de 6,87 %, plus rapide que toute autre catégorie de traitement, reflétant une prise de conscience accrue des liens entre l'inflammation gingivale et la santé cardiovasculaire. Les cliniques développant leur offre parodontale achètent régulièrement des détartreurs à ultrasons avec embouts jetables, stimulant la demande récurrente de consommables en parallèle des ventes de matériel. Les lasers pour tissus mous améliorent le confort des patients et réduisent le temps au fauteuil, permettant un débit quotidien plus élevé dans les environnements urbains où les listes d'attente de rendez-vous sont courantes. L'accent croissant mis sur la thérapie mini-invasive laisse présager une demande future pour des modalités laser à faible chaleur.

La prothétique capte 42,85 % du marché des dispositifs dentaires au Canada en 2025, portée par les patients vieillissants qui optent pour des prothèses sur implants. Les scanners d'empreintes numériques éliminent les empreintes encombrantes et raccourcissent les cycles de fabrication des couronnes, incitant les laboratoires dentaires à investir dans des unités de fraisage compatibles qui augmentent les dépenses en capital en amont. Les praticiens en orthodontie se tournent vers les aligneurs transparents, poussant les cliniques à acquérir des imprimantes 3D pour la production de modèles en interne, une opportunité adjacente pour les fournisseurs de résines. Les volumes endodontiques augmentent avec l'utilisation généralisée de limes rotatives à couple contrôlé, mais une intensité en capital plus faible maintient leur contribution aux revenus derrière celle de l'imagerie.

Par Utilisateur Final : Les Institutions Académiques s'Imposent comme Leaders de Croissance

Les cliniques dentaires représentent 63,80 % de la part du marché des dispositifs dentaires au Canada en 2025 et continuent de progresser à un TCAC stable de 5,75 % à mesure que l'inscription au RCSD gonfle les carnets de rendez-vous. Les nouvelles salles de soins intègrent souvent des unités de distribution multifonctions compactes qui préservent l'espace au sol et accueillent des pièces à main à échange rapide, illustrant comment la pression d'utilisation façonne la conception des espaces. Les cabinets indépendants dans les régions sensibles aux coûts s'appuient sur des fauteuils reconditionnés, signalant une dynamique de marché secondaire qui pourrait modérer les ventes de nouvelles unités si l'offre dépasse la demande. Les caméras intrabuccales haute définition regroupées avec un stockage en nuage tendent vers la spécification de base, soulevant des questions de conformité à la protection des données pour les praticiens individuels.

Les instituts académiques et de recherche devraient croître à un TCAC de 6,62 %, alimentés par des financements provinciaux conçus pour élargir le vivier de dentistes. Les laboratoires de simulation rénovés installent des fauteuils ambidextres et des scanners numériques afin que les diplômés entrent sur le marché du travail maîtrisant les technologies courantes, favorisant ainsi une fidélité latente à la marque pour les fabricants de dispositifs. Les projets de recherche collaboratifs sur la détection précoce des caries — tels que le système « Canary » basé sur la radiométrie photothermique — attirent des parrainages industriels, alimentant une boucle de rétroaction entre le monde académique et les fournisseurs. Les hôpitaux dentaires, bien que moins nombreux, alignent leurs achats sur les soins pluridisciplinaires, commandant ensemble des microscopes chirurgicaux et des scanners de tomographie à faisceau conique pour soutenir les interventions maxillo-faciales complexes.

Analyse Géographique

L'Ontario, le Québec et la Colombie-Britannique représentent plus de la moitié des ventes de dispositifs dentaires au Canada, soutenues par des populations denses, plusieurs facultés de médecine dentaire et des écosystèmes de capital-risque bien financés qui accélèrent l'adoption de l'imagerie augmentée par l'IA. Les fournisseurs pilotent régulièrement de nouveaux produits dans le Grand Toronto, où un débit élevé de patients fournit une rétroaction rapide, et les lancements réussis se propagent à l'échelle nationale en deux cycles budgétaires. Cette focalisation urbaine fixe des références technologiques que les cliniques rurales se sentent obligées de suivre, relevant progressivement la base nationale pour les dispositifs au fauteuil.

Le reste du Canada présente des tendances divergentes. L'Alberta, la Saskatchewan et le Manitoba élargissent leur part à mesure que l'amélioration des finances des ménages et les programmes de subventions rurales stimulent les achats de lasers et d'équipements d'imagerie de base, bien qu'une densité de dentistes plus faible maintienne des cycles de remplacement plus longs en dehors des grandes villes. Les provinces de l'Atlantique et les territoires du Nord bénéficient le plus du RCSD ; la faible pénétration de l'assurance privée et un Fonds d'accès aux soins bucco-dentaires de 250 millions USD stimulent la demande d'équipements de diagnostic portables et robustes adaptés aux climats difficiles. Les projets pilotes de télédentisterie et les afflux saisonniers de touristes alimentent davantage l'intérêt pour les kits d'imagerie compacts à batterie et les locations de dispositifs à court terme.

Paysage Concurrentiel

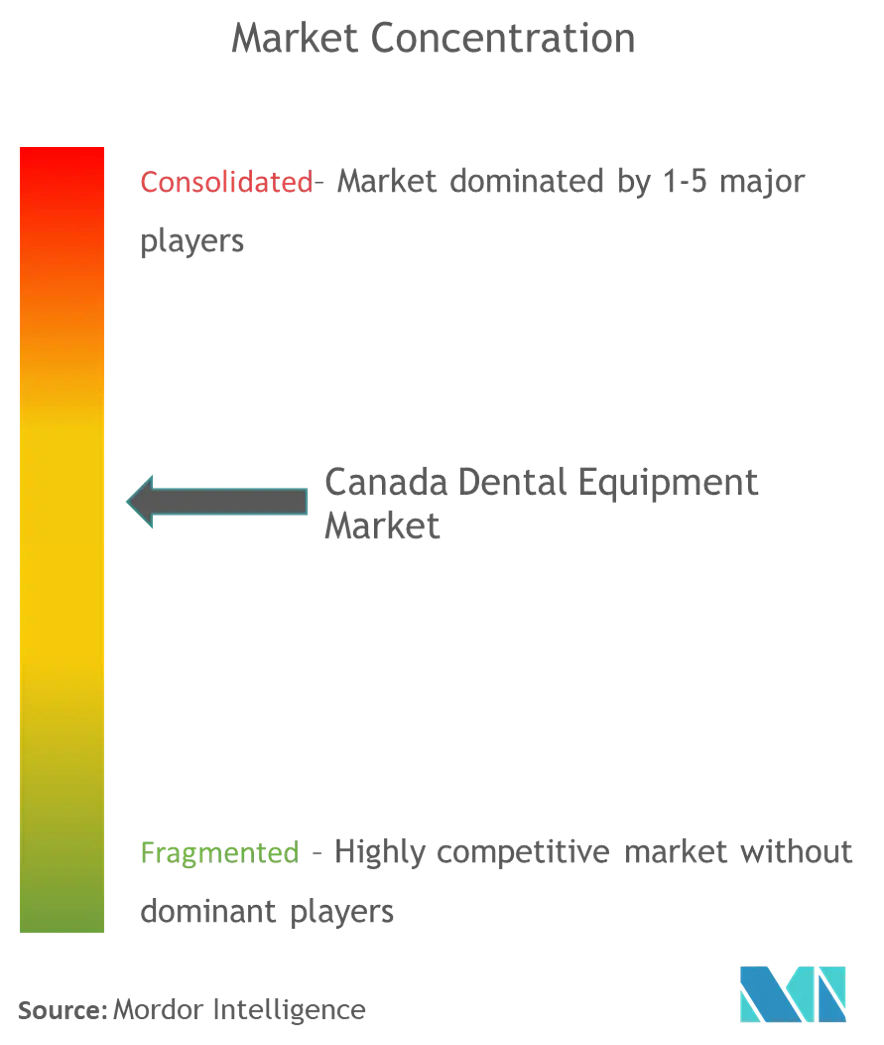

Le secteur canadien des dispositifs dentaires est modérément concentré, avec des leaders mondiaux tels que Dentsply Sirona et Envista en concurrence avec des spécialistes nationaux agiles. Les chaînes corporatives — notamment Dentalcorp — sécurisent des contrats de service nationaux bilingues qui fidélisent les fournisseurs privilégiés pour des cycles pluriannuels, élevant les barrières à l'entrée pour les fabricants plus petits et réduisant les coûts unitaires grâce aux commandes en volume. Ces accords regroupent de plus en plus la formation sur site et la maintenance, renforçant la valeur des portefeuilles intégrés et complets par rapport aux produits autonomes.

La concurrence s'intensifie également autour des couches logicielles activées par l'IA qui se greffent sur les capteurs existants ; les jeunes entreprises exploitent des cycles de développement rapides pour surpasser le rythme de renouvellement du matériel sur cinq ans, poussant les entreprises établies à ouvrir leurs API ou à procéder à des acquisitions pour rester pertinentes. La mise à jour de 2024 du Règlement sur les instruments médicaux de Santé Canada a renforcé les exigences documentaires, favorisant les fournisseurs capables d'absorber les coûts de conformité sur plusieurs marchés. L'interopérabilité avec les portails de santé électronique provinciaux est devenue un critère d'achat décisif, déplaçant une partie du pouvoir de négociation vers les fournisseurs de logiciels qui garantissent un flux de données transparent. Des opportunités de niche subsistent dans les fauteuils pédiatriques légers et les modèles gériatriques à haute charge alignés sur les priorités du RCSD, mais peu d'entreprises proposent encore des gammes à double plateforme.

Leaders du Secteur des Dispositifs Dentaires au Canada

3M

Dentsply Sirona

Carestream Health

A-Dec Inc.

Patterson Companies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2025 : VideaHealth a levé 40 millions USD pour déployer sa plateforme de diagnostic par IA au Canada ; les premiers adoptants citent une interprétation plus rapide des radiographies et des flux de traitement des demandes de remboursement plus fluides.

- Novembre 2024 : Emploi et Développement social Canada a annoncé que le RCSD a financé les soins de plus d'un million de patients, incitant les cliniques à prolonger leurs horaires du soir pour absorber les listes d'attente de rendez-vous.

- Mai 2024 : Dentalcorp a intégré des cabinets supplémentaires, déclenchant des mises à niveau d'équipements à l'échelle du réseau qui renforcent la cohérence de la marque.

Périmètre du Rapport sur le Marché des Dispositifs Dentaires au Canada

Les instruments dentaires sont des outils utilisés par les professionnels dentaires pour dispenser des traitements dentaires. Ils comprennent des outils pour examiner, manipuler, traiter, restaurer et extraire les dents ainsi que les structures buccales environnantes. Les instruments standard sont les instruments utilisés pour examiner, restaurer et extraire les dents ainsi que pour manipuler les tissus.

| Équipements Généraux et de Diagnostic | Laser Dentaire | Lasers pour Tissus Mous |

| Lasers pour Tissus Durs | ||

| Équipements de Radiologie | Équipements de Radiologie Extra-Orale | |

| Équipements de Radiologie Intra-Orale | ||

| Fauteuil Dentaire et Équipements | ||

| Autres Équipements Généraux et de Diagnostic | ||

| Consommables Dentaires | Biomatériaux Dentaires | |

| Implants Dentaires | ||

| Couronnes et Bridges | ||

| Autres Consommables Dentaires | ||

| Autres Dispositifs Dentaires | ||

| Orthodontique |

| Endodontique |

| Parodontique |

| Prothétique |

| Hôpitaux Dentaires |

| Cliniques Dentaires |

| Instituts Académiques et de Recherche |

| Par Produit | Équipements Généraux et de Diagnostic | Laser Dentaire | Lasers pour Tissus Mous |

| Lasers pour Tissus Durs | |||

| Équipements de Radiologie | Équipements de Radiologie Extra-Orale | ||

| Équipements de Radiologie Intra-Orale | |||

| Fauteuil Dentaire et Équipements | |||

| Autres Équipements Généraux et de Diagnostic | |||

| Consommables Dentaires | Biomatériaux Dentaires | ||

| Implants Dentaires | |||

| Couronnes et Bridges | |||

| Autres Consommables Dentaires | |||

| Autres Dispositifs Dentaires | |||

| Par Traitement | Orthodontique | ||

| Endodontique | |||

| Parodontique | |||

| Prothétique | |||

| Par Utilisateur Final | Hôpitaux Dentaires | ||

| Cliniques Dentaires | |||

| Instituts Académiques et de Recherche | |||

Questions Clés Auxquelles le Rapport Répond

Quel est le TCAC prévu pour le marché des dispositifs dentaires au Canada entre 2026 et 2031 ?

Le secteur devrait progresser à un TCAC de 5,93 %, porté par le financement du RCSD et le vieillissement de la population.

Quelle est la taille actuelle du marché des dispositifs dentaires au Canada ?

La taille du marché des dispositifs dentaires au Canada est de 490,02 millions USD en 2026 et devrait atteindre 653,58 millions USD d'ici 2031.

Comment le Régime Canadien de Soins Dentaires influence-t-il les achats de dispositifs ?

Le RCSD élargit la couverture d'assurance, incitant les cliniques à investir dans l'imagerie, les fauteuils ergonomiques et les flux de travail numériques pour gérer la hausse du nombre de patients.

Pourquoi les dispositifs parodontiques connaissent-ils une croissance rapide ?

L'attention clinique portée aux liens entre la santé gingivale et les maladies systémiques stimule la demande de détartreurs à ultrasons et de lasers pour tissus mous.

Quelles provinces dominent la taille du marché des dispositifs dentaires au Canada ?

L'Ontario, le Québec et la Colombie-Britannique détiennent collectivement la plus grande part, soutenus par des populations denses et plusieurs facultés de médecine dentaire.

Quels modèles de financement aident les petites cliniques à adopter des technologies avancées ?

Les modèles d'abonnement et de location qui regroupent matériel, logiciel et maintenance en mensualités prévisibles sont de plus en plus adoptés par les cabinets indépendants.

Dernière mise à jour de la page le: