Taille et Part du Marché des Dispositifs Esthétiques au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

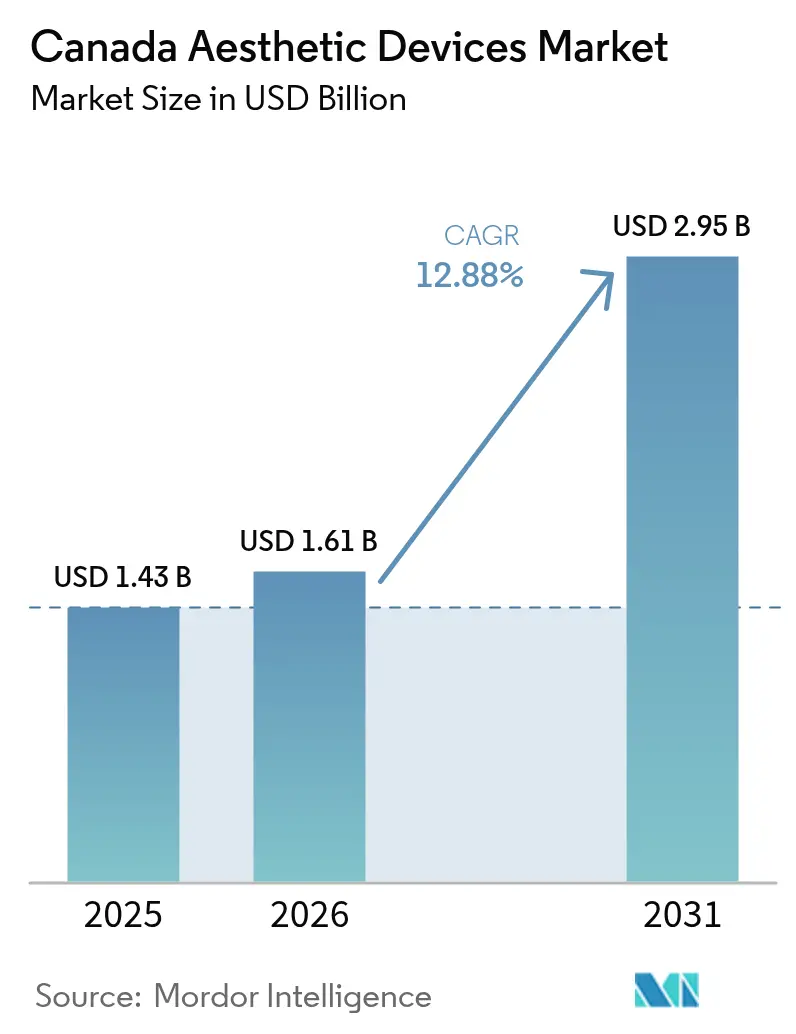

| Taille du marché de l'année de base (2025) | 1.43 Milliards de dollars |

| Taille du Marché (2026) | 1.61 Milliards de dollars |

| Taille du Marché (2031) | 2.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Esthétiques au Canada par Mordor Intelligence

La taille du Marché des Dispositifs Esthétiques au Canada est estimée à 1,61 milliard USD en 2026, en croissance par rapport à la valeur de 1,43 milliard USD en 2025, avec des projections pour 2031 indiquant 2,95 milliards USD, soit une croissance à un TCAC de 12,88 % sur la période 2026-2031.

Les gains reflètent la position du Canada en tant qu'environnement d'adoption précoce où les règles de classification fondée sur le risque et de gestion du cycle de vie de Santé Canada accélèrent les approbations pour les équipements à énergie et les systèmes hybrides. Les plateformes multimodales qui fusionnent les technologies laser, la radiofréquence et les ultrasons offrent une polyvalence clinique plus large, tandis que les moteurs d'intelligence artificielle (IA) intégrés dans les consoles de nouvelle génération raccourcissent les courbes d'apprentissage des praticiens nouvellement formés. Les afflux de capital-investissement remodèlent le paysage concurrentiel en soutenant des stratégies de construction de chaînes qui standardisent les parcs de dispositifs et exploitent le marketing centralisé. Par ailleurs, les flux transfrontaliers de patients en provenance des États-Unis, combinés à la préférence croissante des Canadiens pour les soins peu invasifs, élargissent les volumes de procédures accessibles dans les grands centres urbains.

Points Clés du Rapport

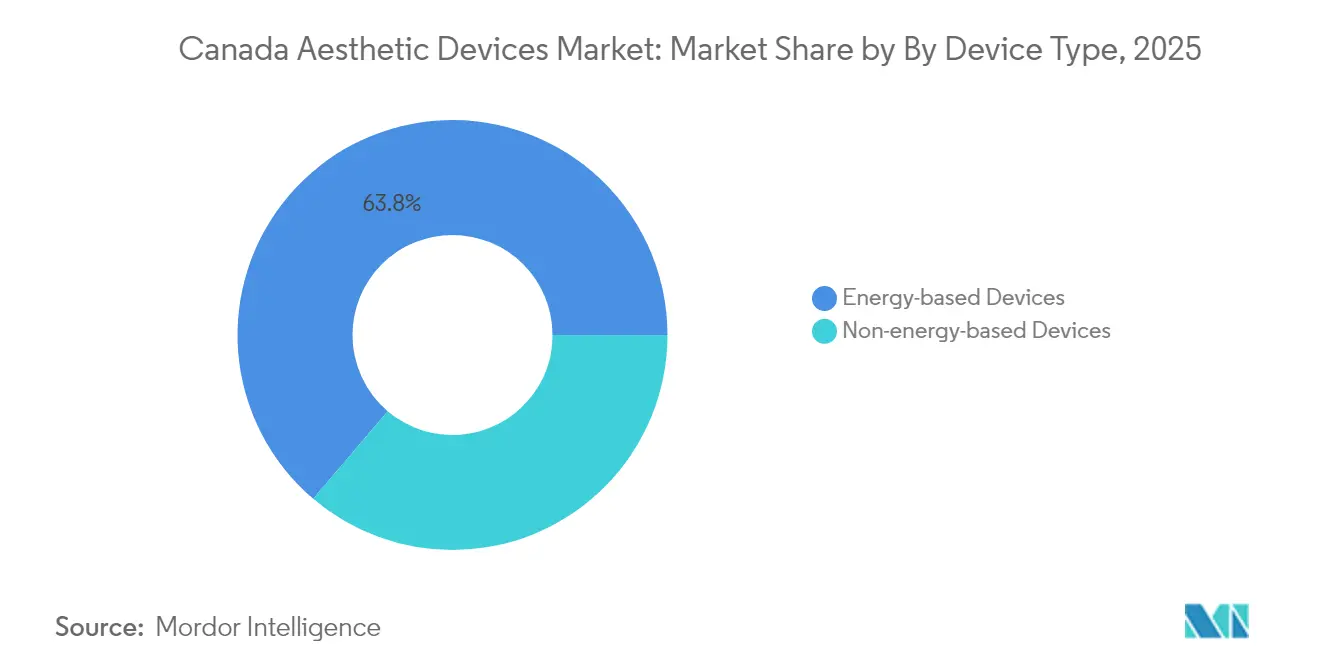

- Par type de dispositif, les unités à énergie représentaient 63,78 % de la part des revenus en 2025, et les systèmes guidés par ultrasons progressent à un TCAC de 15,98 % jusqu'en 2031.

- Par application, le remodelage et le raffermissement de la peau représentaient 36,71 % de la taille du marché des dispositifs esthétiques au Canada en 2025, tandis que le contourage corporel et la réduction de la cellulite devraient croître à un TCAC de 14,45 % jusqu'en 2031.

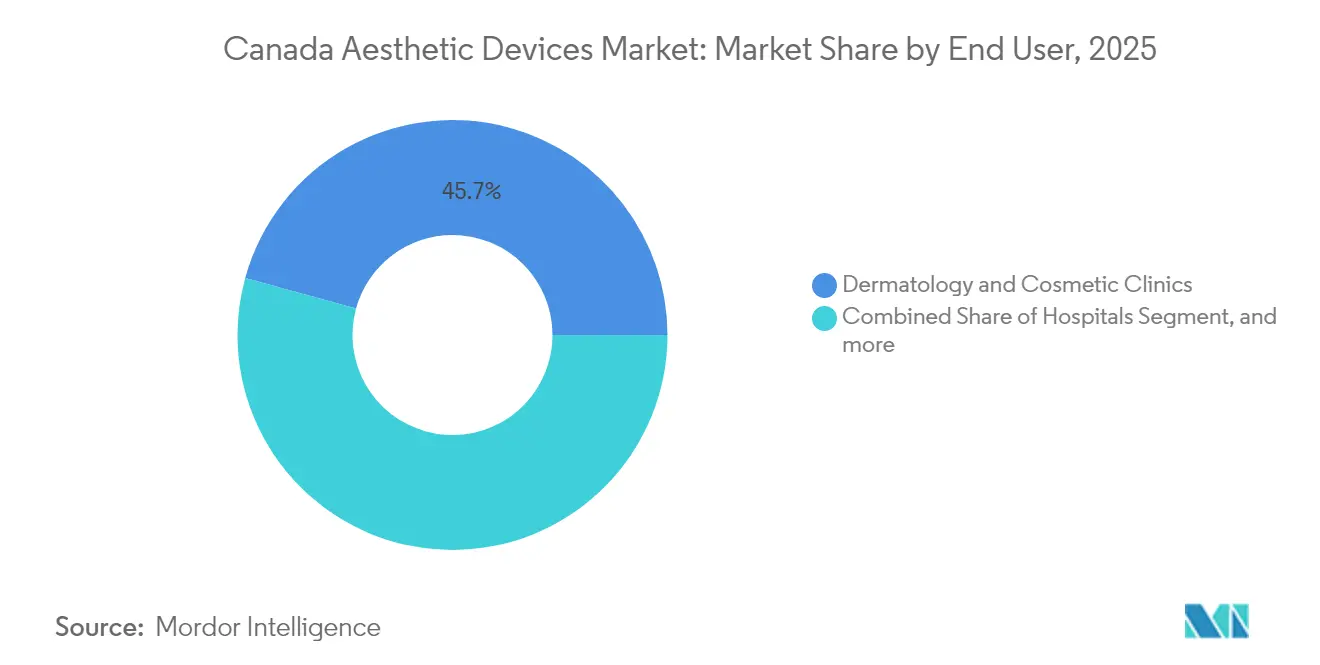

- Par utilisateur final, les cliniques de dermatologie et de cosmétologie ont capturé 45,72 % de la part du marché des dispositifs esthétiques au Canada en 2025, tandis que le segment à usage domestique devrait afficher un TCAC de 13,34 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Esthétiques au Canada

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Avancées des Plateformes Multimodales Intégrant les Technologies | +2.1% | National, avec des gains précoces à Toronto, Vancouver, Calgary | Moyen terme (2-4 ans) |

| Hausse des Taux d'Obésité Stimulant la Demande de Solutions Non Invasives de Contourage Corporel | +2.8% | National, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Préférence Croissante des Consommateurs pour les Procédures Esthétiques Peu Invasives | +3.2% | National, le plus fort en Ontario et en Colombie-Britannique | Moyen terme (2-4 ans) |

| Développement du Tourisme Médical Stimulant les Volumes de Patients | +1.9% | National, avec concentration dans les grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Adoption Croissante de la Planification de Traitement Guidée par IA Améliorant la Précision | +1.7% | National, adoption précoce dans les centres médicaux universitaires | Long terme (≥ 4 ans) |

| Acceptation Sociétale Plus Large des Améliorations Esthétiques Toutes Classes d'Âge Confondues | +1.3% | National, particulièrement fort dans les données démographiques des millennials et de la génération Z | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées des Plateformes Multimodales Intégrant les Technologies

L'intégration du laser, de la radiofréquence et des ultrasons au sein de stations de travail uniques réduit les dépenses d'investissement tout en élargissant les menus de procédures. Le Profound Matrix de Candela, homologué en 2023, regroupe trois applicateurs et le logiciel Depth Intelligence qui automatisent la délivrance d'énergie, réduisant le temps de formation spécifique aux dispositifs de 40 %.[1]Candela, « Candela annonce l'homologation par Santé Canada du nouveau système Profound Matrix™ », candela.com Les petits cabinets en bénéficient car une seule plateforme prend désormais en charge les tâches de remodelage, de raffermissement et de volumisation qui nécessitaient auparavant plusieurs dispositifs. Le Programme d'examen unique des instruments médicaux de Santé Canada accélère encore les approbations pour ces produits combinés, réduisant l'écart entre le prototype et l'adoption en clinique.

Hausse des Taux d'Obésité Stimulant la Demande de Solutions Non Invasives de Contourage Corporel

La prévalence de l'obésité en milieu urbain oriente les patients vers des systèmes de cryolipolyse et d'ultrasons focalisés capables d'éliminer les couches de tissu adipeux résistant sans chirurgie. Les données cliniques montrent que la cryolipolyse permet une réduction moyenne de la circonférence de 0,69 cm à trois mois et des niveaux de satisfaction élevés malgré des gains de mesure modérés.[2]Lee H.J. et al., « L'efficacité et la sécurité de la cryolipolyse pour la réduction de la graisse sous-cutanée », Annals of Dermatology, ncbi.nlm.nih.gov Les plateformes à ultrasons pénètrent désormais jusqu'à 10 cm dans le tissu sous-cutané, mobilisant les lipides par cavitation acoustique tout en évitant les lésions thermiques. La clarté réglementaire est encore en cours d'élaboration, offrant un avantage de premier entrant aux entreprises démontrant leur sécurité dans le cadre des directives de Santé Canada sur la réduction des graisses par énergie.

Préférence Croissante des Consommateurs pour les Procédures Esthétiques Peu Invasives

L'exposition aux médias sociaux et l'éthique de la « pré-juvénation » suscitent un intérêt pour des corrections subtiles impliquant peu de temps de récupération. Les techniques de micro-gouttelettes d'acide hyaluronique et les méthodes de micro-carotage telles que l'ellacor de Cytrellis, approuvé en 2025, traitent les rides en retirant des micro-colonnes de peau sans cicatrices et avec une récupération rapide. Les cliniques qui combinent dispositifs énergétiques et injectables peuvent ainsi répondre aux besoins d'esthétique préventive et corrective, capturant des cohortes de patients plus jeunes et développant la valeur à vie.

Développement du Tourisme Médical Stimulant les Volumes de Patients

La réputation du Canada pour une réglementation rigoureuse mais favorable à l'innovation attire des patients étrangers à la recherche de technologies avancées et d'une qualité prévisible. Les centres universitaires de Toronto, Vancouver et Montréal mettent en avant leur conformité à la norme ISO 13485 dans le cadre du Programme d'audit unique des instruments médicaux, rassurant les visiteurs étrangers. Un taux de change favorable réduit en outre les coûts des procédures par rapport aux États-Unis ou à l'Europe, augmentant les taux d'occupation dans les cliniques haut de gamme.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Politiques de Remboursement Limitées pour les Procédures Esthétiques et Électives | -1.8% | National, affectant toutes les provinces de manière égale | Long terme (≥ 4 ans) |

| Investissement en Capital Élevé Requis pour les Systèmes Avancés à Énergie | -2.3% | National, impactant particulièrement les petits cabinets | Moyen terme (2-4 ans) |

| Pénurie de Personnel Certifié en Sécurité Laser Affectant la Conformité Opérationnelle | -1.4% | National, aiguë dans les centres ruraux et les petites villes | Court terme (≤ 2 ans) |

| Présence Croissante d'Injectables Contrefaits dans les Circuits du Marché Gris | -0.9% | National, concentré dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Politiques de Remboursement Limitées pour les Procédures Esthétiques et Électives

L'assurance à payeur unique du Canada exclut les soins esthétiques électifs, contraignant les consommateurs à payer de leur poche. Les cliniques dépendent donc des personnes à revenus élevés et des plans de financement, ce qui ralentit la pénétration auprès des patients à revenus intermédiaires. Bien que certains cas reconstructifs soient éligibles au remboursement, le renouvellement cutané électif et le contourage corporel restent à la charge des patients, ce qui limite les ventes unitaires de matériel haut de gamme.

Investissement en Capital Élevé Requis pour les Systèmes Avancés à Énergie

Les stations de travail multimodales phares peuvent coûter plus de 500 000 CAD (379 000 USD) aux taux de change moyens de 2024, mettant à rude épreuve les budgets des cliniques indépendantes. Le crédit-bail atténue les dépenses initiales mais introduit une pression liée aux intérêts et à l'amortissement qui allonge les délais de rentabilisation. En conséquence, les chaînes soutenues par le capital-investissement et les centres hospitaliers dominent l'adoption précoce, tandis que les sites ruraux accusent du retard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Prédominance des Dispositifs à Énergie Portée par l'Innovation en Ultrasons

Les dispositifs à énergie maintiennent une part de marché de 63,78 % en 2025, les technologies à base d'ultrasons menant la croissance avec un TCAC de 15,98 % jusqu'en 2031. L'expansion de ce segment reflète la maturité technologique, les systèmes d'ultrasons focalisés comme l'Alma TED obtenant des résultats notables en 2 semaines sans anesthésiques topiques, répondant ainsi aux préoccupations de confort des patients qui avaient historiquement limité l'adoption. Les dispositifs à base de laser continuent de dominer les flux de revenus actuels grâce aux applications établies d'épilation et de remodelage de la peau, tandis que les systèmes à radiofréquence gagnent du terrain pour les procédures de raffermissement cutané qui complètent les traitements injectables. Les dispositifs à lumière pulsée intense (IPL) servent les segments de marché d'entrée de gamme où des exigences en capital moins élevées permettent une adoption plus large en clinique.

La cryolipolyse et les technologies à base de plasma font l'objet d'un examen réglementaire qui crée une incertitude sur le marché, Santé Canada ayant émis des avertissements concernant les stylos à plasma non autorisés suite à des plaintes de sécurité émanant de spas à Calgary et à North York. Les dispositifs sans énergie captent la part de marché restante grâce aux portefeuilles d'injectables établis, bien que les taux de croissance soient inférieurs aux alternatives à énergie en raison des limitations de fréquence de traitement et des préoccupations relatives aux réactions indésirables documentées dans la base de données MedEffect de Santé Canada. Le segment bénéficie de l'introduction par Galderma du Restylane SHAYPE pour l'augmentation du menton en février 2024, démontrant comment les applications spécialisées stimulent l'expansion du marché au sein des catégories de produits matures.

Par Application : Le Contourage Corporel s'Impose comme Moteur de Croissance

Les applications de contourage corporel et de réduction de la cellulite connaissent un TCAC de 14,45 % jusqu'en 2031, dépassant la part de marché de 36,71 % du remodelage et du raffermissement de la peau en 2025. Cette accélération de la croissance découle du fait que les technologies de contourage corporel non invasif ont enregistré une croissance de 521 % depuis 1997, des études cliniques démontrant des réductions de circonférence de 2 à 4 cm selon plusieurs modalités de traitement. L'épilation maintient une demande régulière grâce aux protocoles laser établis, tandis que l'élimination des tatouages et de la pigmentation bénéficie de longueurs d'onde laser avancées qui réduisent les séances de traitement et améliorent les taux d'élimination. Les applications d'augmentation mammaire font l'objet d'un contrôle de sécurité accru à la suite de la promotion d'un registre national des implants mammaires, créant une incertitude de marché pour les fabricants de dispositifs dans ce segment.

Les applications de traitement de l'acné et des cicatrices gagnent en dynamisme grâce aux thérapies combinées qui intègrent la radiofréquence à la mésothérapie à l'acide hyaluronique, démontrant une hydratation cutanée supérieure et des améliorations de la fonction barrière par rapport aux traitements mono-modalités. D'autres applications englobent des traitements émergents tels que la technologie de micro-carotage et la luminothérapie à LED, où des dispositifs comme le masque LED Nanoleaf obtiennent la certification FDA de classe II pour les applications à usage domestique ciblant simultanément plusieurs préoccupations cutanées. La diversité des applications crée des opportunités pour les fabricants de dispositifs spécialisés tout en mettant au défi les entreprises généralistes de développer des plateformes de traitement complètes.

Par Utilisateur Final : Les Environnements à Usage Domestique Perturbent les Modèles de Soins Traditionnels

Les cliniques de dermatologie et de cosmétologie détiennent 45,72 % de part de marché en 2025, mais les environnements à usage domestique atteignent un TCAC de 13,34 % jusqu'en 2031, signalant un changement fondamental dans les modèles de prestation des soins esthétiques. Cette croissance reflète l'évolution de l'approche réglementaire de Santé Canada à l'égard des dispositifs grand public qui répondent aux normes des instruments médicaux de classe I tout en permettant une utilisation non supervisée. Les cliniques professionnelles bénéficient des tendances à la consolidation où des sociétés de capital-investissement telles que Persistence Capital Partners acquièrent des cabinets établis pour créer des plateformes multi-sites avec des portefeuilles de dispositifs standardisés et des protocoles de traitement.

Les hôpitaux représentent le plus petit segment d'utilisateurs finaux mais conservent leur importance pour les procédures complexes nécessitant une supervision médicale et des capacités d'intervention d'urgence. Les spas médicaux connaissent une expansion rapide grâce aux modèles de franchise et au soutien des entreprises, bien que des problèmes de conformité réglementaire émergent lorsque des opérateurs non médecins nécessitent une formation spécialisée pour le fonctionnement des dispositifs à énergie. L'Association médicale canadienne recense 634 dermatologues à l'échelle nationale, créant des contraintes de capacité qui stimulent la demande de modèles alternatifs de prestation de soins, notamment les spas médicaux et les dispositifs à usage domestique. La croissance du segment à usage domestique s'accélère grâce à des dispositifs comme le système Juvasonic qui améliorent l'absorption des traitements topiques sans nécessiter de supervision professionnelle, élargissant la portée du marché au-delà des contextes cliniques traditionnels.

Analyse Géographique

L'Ontario, le Québec, la Colombie-Britannique et l'Alberta représentent ensemble plus de 80 % des installations de dispositifs, reflétant la distribution plus large des pôles de sciences de la vie au Canada. Le fort débit de patients à Toronto favorise l'adoption rapide des protocoles de « pré-juvénation » peu invasifs parmi les millennials, tandis que les cliniques de Vancouver positionnent le rajeunissement à finition naturelle comme un différenciateur essentiel. La Colombie-Britannique bénéficie également des patients américains entrants qui combinent traitement et voyages de loisirs, profitant du différentiel de taux de change.

Les provinces centrales abritent des fabricants de dispositifs médicaux et des assembleurs sous contrat qui soutiennent le reconditionnement et l'entretien locaux, réduisant les temps d'arrêt pour les parcs de cliniques. Les provinces des Prairies et la région de l'Atlantique restent sous-pénétrées mais offrent un potentiel de croissance à mesure que la télédermatologie et les unités esthétiques mobiles étendent leur portée. Le Programme d'audit unique des instruments médicaux rehausse le profil international du Canada, permettant une reconnaissance mutuelle simplifiée des systèmes qualité et attirant les fabricants de dispositifs européens.

Les règles d'étiquetage et de documentation en langue française du Québec imposent des frais généraux de localisation aux nouveaux entrants, mais récompensent les premiers entrants avec une concurrence limitée. L'Alberta et la Saskatchewan affichent une demande accélérée de services de contourage corporel liée à une prévalence plus élevée de l'obésité et à un revenu disponible provenant des industries des ressources. Dans l'ensemble, le déploiement centré sur les zones urbaines persiste, mais les incitations provinciales visant l'infrastructure de santé rurale pourraient ouvrir de nouveaux canaux de placement de dispositifs sur l'horizon des prévisions.

Paysage Concurrentiel

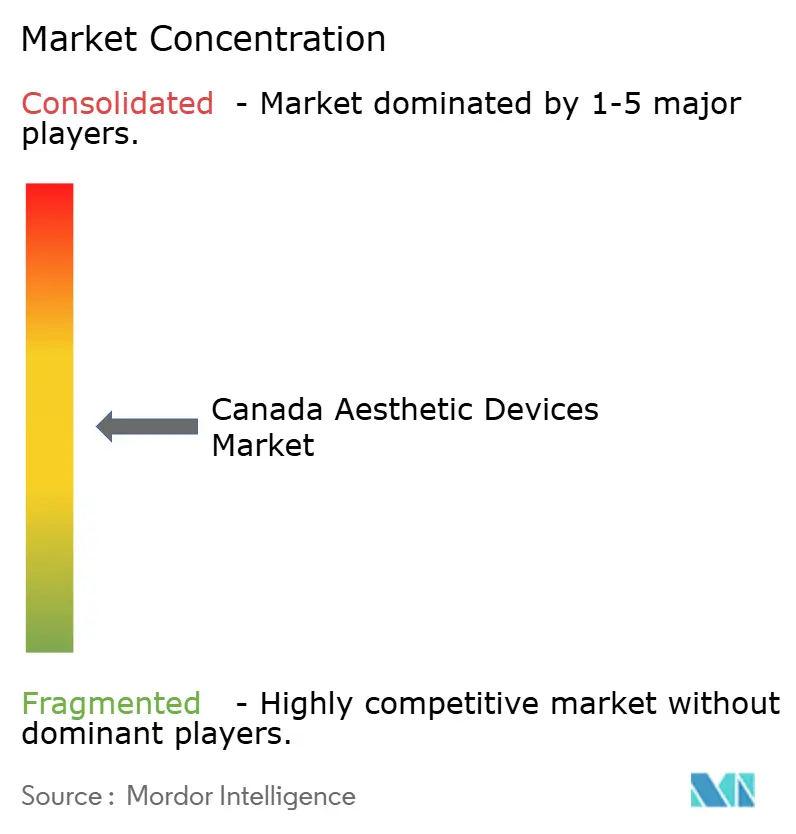

Le marché des dispositifs esthétiques au Canada présente une structure semi-consolidée qui se resserre à travers des acquisitions et des regroupements par capital-investissement. Galderma domine les injectables avec un chiffre d'affaires net atteignant 2,2 milliards USD au premier semestre 2024, soutenu par une croissance à deux chiffres des charges en acide hyaluronique. Dans le matériel à énergie, Candela, la division Solta Medical de Bausch Health et Alma Lasers se livrent concurrence sur la différenciation technologique, notamment les lasers fractionnés à double longueur d'onde et la modulation propriétaire des ultrasons.

MedSpa Partners et GraceMed illustrent la vague de consolidation, chacun acquérant des cliniques de premier plan pour forger des plateformes multi-sites avec des menus de dispositifs standardisés et un marketing centralisé. Les fabricants de dispositifs poursuivent de plus en plus l'intégration verticale en achetant ou en franchisant des réseaux de cliniques, capturant ainsi les revenus des procédures en plus des ventes de matériel d'investissement. Les modules complémentaires d'IA servent de nouveaux avantages concurrentiels ; les fournisseurs intègrent des mises à niveau logicielles qui affinent les protocoles et fidélisent les clients dans des écosystèmes d'abonnements annuels.

L'expertise en matière de conformité reste un obstacle à l'entrée sur le marché : Santé Canada exige le respect de la norme ISO 13485 qui, dans certains domaines, dépasse les exigences de la Food and Drug Administration américaine. Les entreprises capables de naviguer dans les processus de soumission de preuves de classe II et III obtiennent des avantages de premier entrant. Les petits entrants dotés de technologies micro-focalisées brevetées (par exemple, le micro-carotage Cytrellis) accordent souvent des droits de distribution à des acteurs établis pour tirer parti de leur infrastructure réglementaire.

Leaders du Secteur des Dispositifs Esthétiques au Canada

Allergan PLC

Bausch & Lomb Incorporated

Cutera Inc.

Cynosure

Lumenis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : MedSpa Partners Inc. a acquis MD Cosmetic & Laser Clinic, une clinique médicale esthétique de premier plan en Colombie-Britannique comptant deux sites et plus de 20 ans d'expérience, permettant aux actionnaires de réaliser une liquidation significative tout en continuant à participer à la croissance de l'entreprise.

- Juin 2025 : MedSpa Partners Inc. a acquis Beacon Dermatology Inc., un centre de dermatologie cosmétique et médicale complet à Calgary, en Alberta, dans le cadre de sa stratégie de soutien aux principales cliniques d'esthétique médicale à travers le Canada.

- Juin 2025 : GraceMed a acquis le Centre canadien de dermatologie pour améliorer les résultats pour les patients grâce à une expertise complète en dermatologie et en chirurgie plastique utilisant des interventions chirurgicales, des lasers, des injectables et des produits de soins cutanés de qualité médicale.

Périmètre du Rapport sur le Marché des Dispositifs Esthétiques au Canada

Selon le périmètre du rapport, les dispositifs esthétiques désignent tous les instruments médicaux utilisés pour diverses procédures cosmétiques, notamment la chirurgie plastique, l'épilation des poils indésirables, l'élimination de la graisse excédentaire, la lutte contre le vieillissement, les implants esthétiques, le raffermissement cutané et autres, utilisés à des fins d'embellissement, de correction et d'amélioration du corps. Le marché des dispositifs esthétiques au Canada est segmenté par Dispositif (Dispositifs Esthétiques à Énergie et Dispositifs Esthétiques Sans Énergie), Application (Remodelage et Raffermissement de la Peau, Contourage Corporel et Réduction de la Cellulite, Épilation, Élimination des Tatouages, Augmentation Mammaire et Autres Applications), et Utilisateur Final (Hôpitaux, Cliniques et Environnements Domestiques). Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs à Énergie | À Base de Laser |

| À Base de Lumière (IPL) | |

| À Base de Radiofréquence | |

| À Base d'Ultrasons | |

| Cryolipolyse et Technologies à Base de Plasma | |

| Dispositifs Sans Énergie | Toxine Botulique |

| Charges Dermiques et Fils | |

| Peelings Chimiques | |

| Microdermabrasion | |

| Implants | |

| Mésothérapie et Autres |

| Remodelage et Raffermissement de la Peau |

| Contourage Corporel et Réduction de la Cellulite |

| Épilation |

| Élimination des Tatouages et de la Pigmentation |

| Augmentation Mammaire |

| Traitement de l'Acné et des Cicatrices |

| Autres Applications |

| Hôpitaux |

| Cliniques de Dermatologie et de Cosmétologie |

| Spas Médicaux |

| Environnements à Usage Domestique |

| Par Type de Dispositif | Dispositifs à Énergie | À Base de Laser |

| À Base de Lumière (IPL) | ||

| À Base de Radiofréquence | ||

| À Base d'Ultrasons | ||

| Cryolipolyse et Technologies à Base de Plasma | ||

| Dispositifs Sans Énergie | Toxine Botulique | |

| Charges Dermiques et Fils | ||

| Peelings Chimiques | ||

| Microdermabrasion | ||

| Implants | ||

| Mésothérapie et Autres | ||

| Par Application | Remodelage et Raffermissement de la Peau | |

| Contourage Corporel et Réduction de la Cellulite | ||

| Épilation | ||

| Élimination des Tatouages et de la Pigmentation | ||

| Augmentation Mammaire | ||

| Traitement de l'Acné et des Cicatrices | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques de Dermatologie et de Cosmétologie | ||

| Spas Médicaux | ||

| Environnements à Usage Domestique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs esthétiques au Canada ?

Le marché est évalué à 1,61 milliard USD en 2026 et devrait atteindre 2,95 milliards USD d'ici 2031.

Quelle catégorie de dispositifs mène les ventes au Canada ?

Les systèmes à énergie sont en tête avec 63,78 % de part des revenus, portés par les plateformes guidées par ultrasons qui progressent à un TCAC de 15,98 %.

Quel segment d'application connaît la croissance la plus rapide ?

Les traitements de contourage corporel et de réduction de la cellulite devraient progresser à un TCAC de 14,45 % jusqu'en 2031.

À quelle vitesse les équipements à usage domestique se développent-ils au Canada ?

Les dispositifs grand public à usage domestique affichent un TCAC de 13,34 %, la voie de classe I de Santé Canada simplifiant les approbations.

Quel rôle joue l'IA sur le marché canadien ?

Les moteurs d'IA intégrés dans les dispositifs personnalisent la délivrance d'énergie, réduisent la variabilité des opérateurs et sont considérés comme un moteur de croissance clé.

Les politiques de remboursement soutiennent-elles l'esthétique au Canada ?

Non, les régimes provinciaux de santé excluent les procédures esthétiques électives, de sorte que les patients financent généralement leurs traitements eux-mêmes.

Dernière mise à jour de la page le: