Taille et part du marché canadien des boîtes pliantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

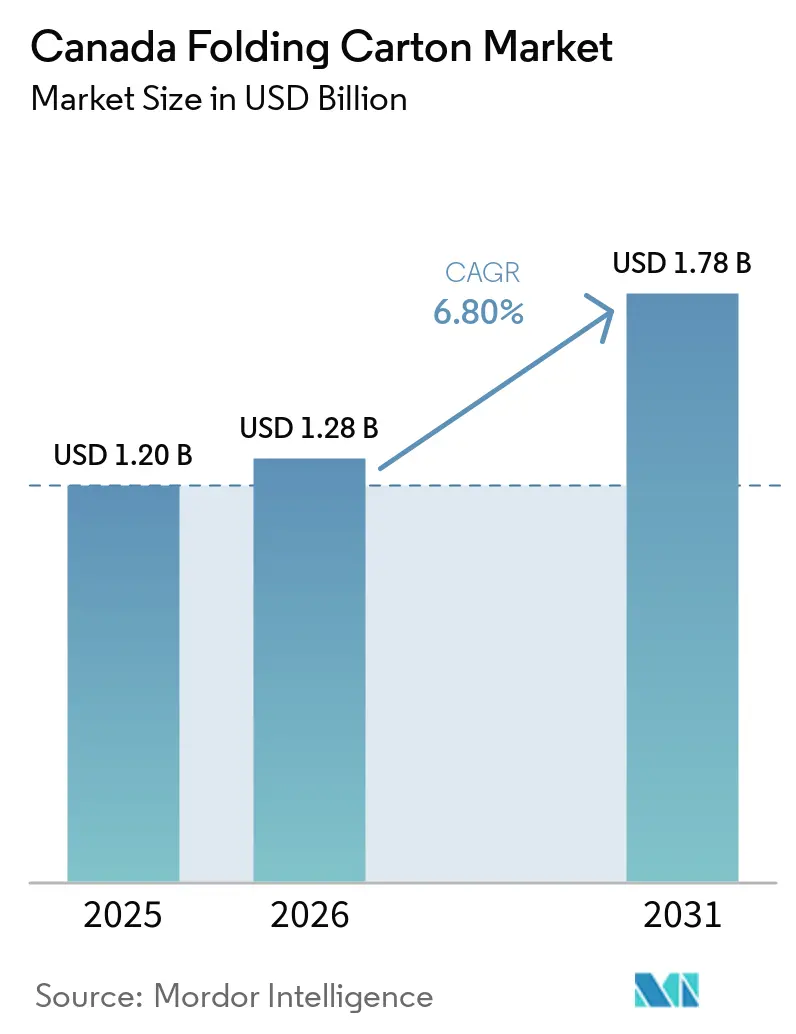

| Taille du marché de l'année de base (2025) | 1.20 Milliards de dollars |

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 1.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des boîtes pliantes par Mordor Intelligence

La taille du marché canadien des boîtes pliantes devrait atteindre 1,20 milliard USD en 2025, 1,28 milliard USD en 2026, et 1,78 milliard USD d'ici 2031, avec une croissance à un CAGR de 6,8 % de 2026 à 2031. L'accélération de la demande est liée au chevauchement des frais de responsabilité élargie des producteurs provinciaux, aux coûts de conformité du secteur du cannabis et à l'essor de l'exécution des commandes en ligne, qui redéfinissent tous l'économie des transformateurs et la sélection des matières premières. Les règles fédérales sur le registre des plastiques orientent les propriétaires de marques vers des formats à base de fibres, tandis que les lois sur l'emballage neutre dans des catégories réglementées telles que le cannabis élargissent la base adressable pour les grades de carton premium. Les transformateurs qui combinent l'impression numérique avec une automatisation à haut débit gagnent des parts de marché parce qu'ils raccourcissent le cycle de la conception à la mise en rayon, un avantage décisif alors que les calendriers de renouvellement des produits se resserrent et que la personnalisation de masse devient courante. La pression sur les prix due à la volatilité des fibres recyclées et aux hausses des tarifs énergétiques persiste, mais les transformateurs dotés de certifications d'économie circulaire captent des contrats à long terme qui verrouillent les marges malgré les vents contraires sur les coûts.

Principaux enseignements du rapport

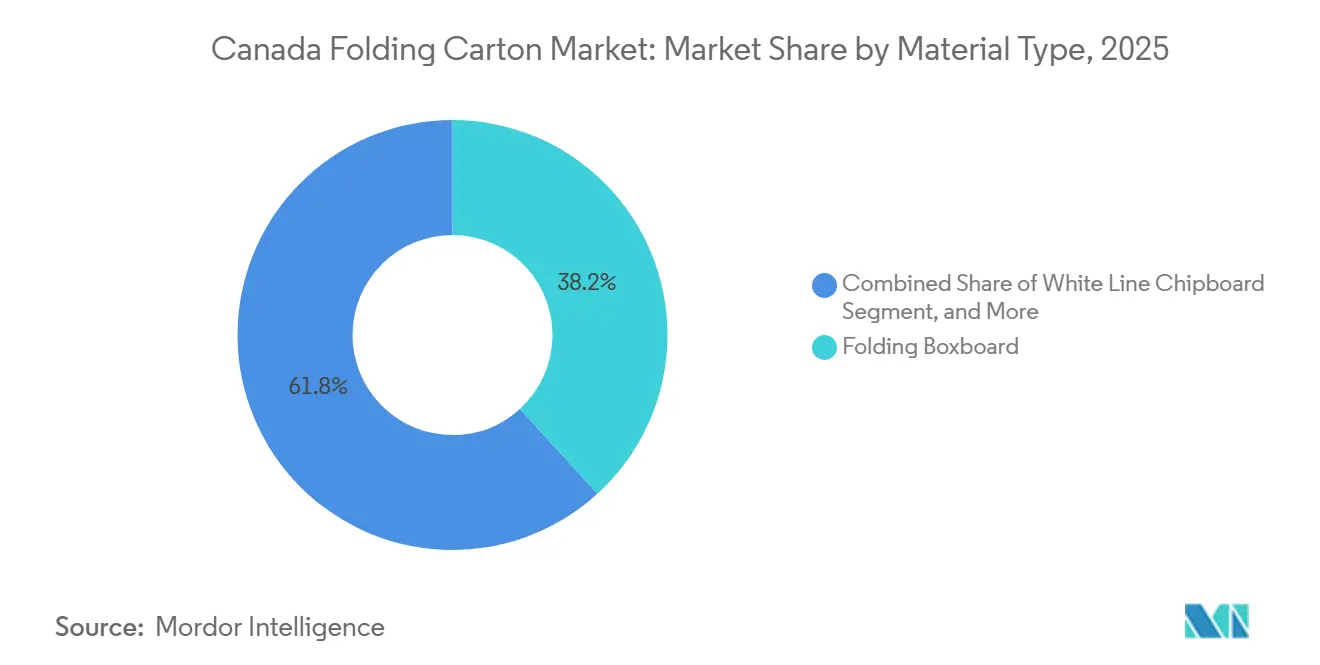

- Par type de matériau, le carton pliant a capté 38,23 % de la part du marché canadien des boîtes pliantes en 2025.

- Par technologie d'impression, la taille du marché canadien des boîtes pliantes pour le segment de l'impression numérique devrait progresser à un CAGR de 9,38 % jusqu'en 2031.

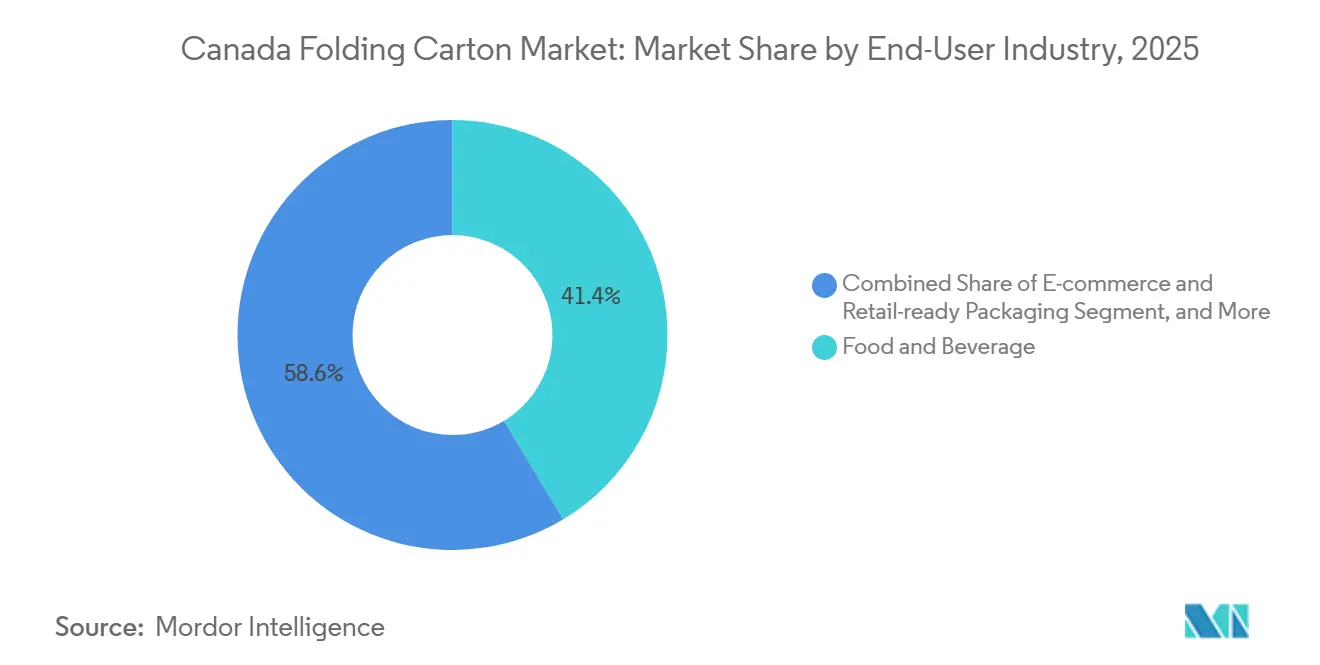

- Par secteur d'utilisation finale, l'alimentation et les boissons ont capté 41,38 % de la part du marché canadien des boîtes pliantes en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien des boîtes pliantes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages durables dans le secteur des produits de grande consommation canadien | +1.80% | National, concentré en Ontario et au Québec | Moyen terme (2 à 4 ans) |

| Transition vers l'allègement pour réduire les émissions liées au transport | +1.20% | National, adoption précoce en Colombie-Britannique et en Alberta | Court terme (≤ 2 ans) |

| Expansion des exigences en matière d'emballage du cannabis | +1.10% | National, demande de pointe en Ontario, au Québec, en Alberta et en Colombie-Britannique | Court terme (≤ 2 ans) |

| Réglementations provinciales sur la responsabilité élargie des producteurs accélérant les mandats de recyclabilité | +1.00% | Colombie-Britannique, Québec, Ontario, Nouvelle-Écosse | Moyen terme (2 à 4 ans) |

| Essor des exportations d'aliments artisanaux nécessitant des boîtes pliantes premium | +0.70% | Pôles d'exportation du Québec et de l'Ontario | Long terme (≥ 4 ans) |

| Investissements dans l'automatisation par les transformateurs pour réduire les délais | +0.60% | Sud de l'Ontario et Grand Montréal | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages durables dans le secteur des produits de grande consommation canadien

Les détaillants imposent désormais des seuils minimaux de contenu recyclé pour les emballages primaires, poussant les propriétaires de marques vers des conceptions à base de fibres conformes aux objectifs provinciaux de détournement des déchets. Les ventes au détail de produits alimentaires et de boissons ont atteint 16,7 milliards CAD (13,2 milliards USD) en novembre 2025, soit une hausse de 5,6 % en glissement annuel qui s'est traduite directement par une augmentation des volumes de boîtes pliantes.[1]Statistique Canada, « L'Observateur économique canadien — Enquête sur les marchandises de commerce de détail, novembre 2025 », statcan.gc.ca Les frais du registre des plastiques imposés en vertu de la Loi canadienne sur la protection de l'environnement ont accru les différentiels de coûts entre le carton et les plastiques rigides, accélérant la substitution des formats.[2]Environnement et Changement climatique Canada, « Registre des plastiques », canada.ca L'Ontario et le Québec, qui représentent ensemble plus de 60 % de la production de produits de grande consommation, offrent aux transformateurs de ces provinces des avantages d'échelle et une visibilité précoce sur les changements de spécifications d'emballage. Les grandes chaînes d'épicerie évaluent également leurs fournisseurs sur la durabilité des emballages, un critère qui détermine de plus en plus l'espace en rayon pour les marques concurrentes. En conséquence, le marché canadien des boîtes pliantes connaît une vague de renouvellements de conception qui mettent en valeur les messages sur le contenu recyclé sur l'emballage, renforçant la demande de boîtes pliantes et soutenant les primes de prix.

Transition vers l'allègement pour réduire les émissions liées au transport

Le Plan d'action pour un transport propre de Transports Canada vise une réduction de 40 % des émissions de gaz à effet de serre du fret d'ici 2030, ce qui a déclenché des projets de reconception des emballages visant à réduire le poids en grammes par unité.[3]Transports Canada, « Plan d'action pour un transport propre », tc.gc.ca Les transformateurs déploient des structures micro-cannelées et des revêtements recyclés haute résistance qui maintiennent la résistance à l'écrasement tout en réduisant l'utilisation des matériaux jusqu'à 15 %. Les premiers adoptants en Colombie-Britannique et en Alberta indiquent que les formats allégés représentent déjà un tiers des nouveaux dossiers de projets, soulignant comment les mandats de réduction du carbone remodèlent les priorités d'ingénierie des matériaux. Les détaillants nationaux estiment qu'une réduction de 10 % de la masse des boîtes pliantes dans leurs réseaux de distribution canadiens peut générer des économies annuelles de carburant dépassant 1 million CAD (0,8 million USD), une incitation financière qui accélère l'adoption. L'allègement répond donc non seulement aux critères de durabilité, mais soutient également les économies opérationnelles, renforçant son rôle de moteur de croissance structurel pour le marché canadien des boîtes pliantes.

Expansion des exigences en matière d'emballage du cannabis

Les règles de Santé Canada sur l'emballage neutre et la résistance à l'ouverture par les enfants ont engendré un créneau dédié aux boîtes pliantes avec des points de contrôle de conformité stricts. Les ventes au détail de cannabis ont totalisé 478 millions CAD (377,6 millions USD) en novembre 2025, en hausse de 4,6 % en glissement annuel, et pratiquement chaque format de produit repose sur des boîtes pliantes portant des avertissements standardisés et des dispositifs inviolables. Les grades de sulfate blanchi solide dominent le segment car ils offrent l'opacité, les barrières aux odeurs et la reproduction d'impression nette exigées par les graphiques réglementaires. Les mises à jour fréquentes des mentions d'avertissement obligatoires ont rendu la capacité d'impression numérique essentielle, permettant aux transformateurs de modifier les visuels sans délais de fabrication de plaques. L'Ontario, le Québec, l'Alberta et la Colombie-Britannique génèrent plus de 80 % du chiffre d'affaires national du cannabis, créant des pôles régionaux où des transformateurs spécialisés peuvent amortir leur expertise en conformité sur plusieurs micro-tirages. Cette intensité réglementaire garantit un canal fiable et à haute marge pour le marché canadien des boîtes pliantes, même lorsque d'autres formats d'emballage se disputent des parts de marché.

Réglementations provinciales sur la responsabilité élargie des producteurs accélérant les mandats de recyclabilité

La Colombie-Britannique, le Québec, l'Ontario et la Nouvelle-Écosse exploitent chacun des cadres de responsabilité élargie des producteurs qui prélèvent des frais spécifiques aux matériaux, le carton à base de fibres bénéficiant des barèmes les plus favorables. Recycle BC attribue des évaluations plus faibles au carton qu'aux stratifiés multicouches, réduisant directement les coûts de refacturation pour les propriétaires de marques. Le programme Éco Entreprises Québec a signalé un taux de récupération de 75 % pour le carton en 2024, soit plus du double de celui des plastiques souples. La Loi sur la récupération des ressources et l'économie circulaire de l'Ontario impose des objectifs de détournement croissants, incluant des pénalités financières pouvant atteindre 500 000 CAD (357 653 USD) par infraction. Pour éviter une matrice de références par province, les marques multinationales adoptent une spécification unique de boîte pliante qui satisfait au test juridictionnel le plus strict, créant ainsi une norme quasi nationale qui intègre davantage les boîtes pliantes dans les portefeuilles d'emballages primaires. Les transformateurs démontrant des certifications de conformité multi-provinces se retrouvent donc en tête des listes d'appels d'offres, renforçant leur visibilité sur les revenus au sein du marché canadien des boîtes pliantes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en fibres recyclées après les interdictions d'exportation américaines | -0.90% | National, plus aigu en Colombie-Britannique et au Québec | Court terme (≤ 2 ans) |

| Hausse des coûts énergétiques pour les lignes de transformation du carton | -0.70% | National, exposition la plus élevée en Ontario et au Québec | Moyen terme (2 à 4 ans) |

| Pression concurrentielle des sachets souples à fond plat | -0.50% | National, perte de parts la plus importante sur les lignes de snacks et de friandises pour animaux | Long terme (≥ 4 ans) |

| Conformité à forte intensité capitalistique avec l'étiquetage de Santé Canada | -0.30% | National, charge disproportionnée pour les petits transformateurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en fibres recyclées après les interdictions d'exportation américaines

Les acteurs du marché canadien des boîtes pliantes font face à une compression des marges chaque fois que les prix au comptant des fibres recyclées s'envolent, car les contrôles stricts des exportations américaines limitent les flux transfrontaliers. Ressources naturelles Canada a enregistré une baisse de 7,5 % de la production nationale de pâte à papier en 2023, et les grades d'impression et d'écriture, une matière première clé pour le contenu recyclé, ont chuté de 22,9 %.[4]Ressources naturelles Canada, « Comment le secteur forestier contribue-t-il à l'économie canadienne ? », nrcan.gc.ca Les exportations de boîtes pliantes de la Colombie-Britannique ont chuté de 26 % en glissement annuel en septembre 2025, signalant que la pénurie de fibres réduit l'échelle de production. Les transformateurs au Québec et en Ontario concluent désormais des contrats de fibres pluriannuels pour se protéger contre les fluctuations trimestrielles des prix, même si cette couverture réduit l'agilité d'approvisionnement. Le marché canadien des boîtes pliantes supporte donc une prime de volatilité des coûts intégrée que les concurrents dans des régions disposant de réserves plus importantes de fibres secondaires n'ont pas à affronter. Pour atténuer la pression, les grands acteurs investissent dans des usines de recyclage internes qui récupèrent les déchets de transformation et le carton post-consommation, mais les indépendants plus petits doivent absorber les chocs de prix ou céder des volumes. Tant que les décideurs américains n'assoupliront pas les limites d'exportation de papier récupéré, la turbulence des fibres restera un frein structurel à la croissance du marché canadien des boîtes pliantes.

Hausse des coûts énergétiques pour les lignes de transformation du carton

Les hausses des prix de l'électricité et du gaz naturel en Ontario et au Québec menacent les marges d'EBITDA des transformateurs exploitant des équipements de séchage UV et de découpe à l'emporte-pièce à forte intensité énergétique. Hydro-Québec a relevé les tarifs industriels de 3 % en avril 2025, tandis que les tarifs ontariens ont augmenté de 4,2 % en 2024. Une hausse de 5 % des services publics peut éroder les marges jusqu'à 80 points de base lorsque la rentabilité avant impôts est en moyenne de 6 à 9 %. Le marché canadien des boîtes pliantes valorise donc les rénovations d'efficacité énergétique telles que les variateurs de fréquence et les stations de séchage à LED, mais les dépenses en capital sont en concurrence avec les investissements dans les presses numériques et l'automatisation. Les petits transformateurs peinent à obtenir des contrats favorables à tarification en fonction de l'heure d'utilisation, ce qui les oblige à décaler la production vers des plages creuses qui compliquent la livraison en flux tendu. Une escalade persistante des tarifs pourrait accélérer la rationalisation des usines, concentrant les capacités dans les provinces disposant d'hydroélectricité moins chère et laissant la demande régionale sous-desservie. L'inflation énergétique constitue donc un frein persistant à la compétitivité du marché canadien des boîtes pliantes par rapport aux homologues américains, qui bénéficient de coûts de gaz naturel plus bas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : double trajectoire de croissance pour les grades vierges et recyclés

La part de 38,23 % détenue par le carton pliant en 2025 le place au cœur des références d'épicerie et de ménage courantes, mais le sulfate blanchi solide mène la course avec un CAGR prévu de 7,19 % car les marques de cosmétiques, de produits pharmaceutiques et de cannabis exigent des surfaces d'impression impeccables et des barrières à l'humidité. La fermeture de l'usine de La Tuque par Smurfit WestRock a supprimé 127 000 tonnes de capacité nationale de sulfate blanchi solide, incitant les transformateurs à importer depuis de plus grandes usines américaines et resserrant l'approvisionnement local. Cette pression fait monter les prix unitaires tout en soulignant le positionnement premium du sulfate blanchi solide au sein du marché canadien des boîtes pliantes. Le kraft non blanchi couché recyclé continue de remporter des applications de niche dans les supports de bières artisanales et les multipacks de snacks biologiques, où l'esthétique naturelle résonne avec les messages de durabilité. Le carton gris à ligne blanche, largement limité aux jouets et à la quincaillerie, est en concurrence strictement sur le coût rendu le plus bas et présente une innovation minimale. Des trajectoires de croissance parallèles existent donc : les produits de grande consommation courants s'appuient sur le carton à haute teneur en recyclé pour atteindre les objectifs de coûts de responsabilité élargie des producteurs, tandis que les secteurs de prestige et réglementés gravitent vers le sulfate blanchi solide à fibres vierges pour la conformité et l'impact visuel. Les transformateurs capables de passer d'un substrat à l'autre sans délais de changement de ligne capteront une part disproportionnée du marché canadien des boîtes pliantes d'ici 2031.

L'intensification de l'activité du commerce en ligne influence également le choix des matériaux. Les commandes d'épicerie en ligne génèrent des chocs et des chutes lors de la livraison du dernier kilomètre qui exigent une résistance au pliage plus robuste, orientant certaines marques vers des grades micro-cannelés hybrides qui combinent amortissement et qualité graphique. Parallèlement, les lancements de produits comestibles à base de cannabis nécessitent du sulfate blanchi solide avec des barrières aux arômes pour prévenir le transfert de terpènes, renforçant la demande en fibres vierges. La coexistence du carton léger et du sulfate blanchi solide premium confirme que les acteurs du secteur canadien des boîtes pliantes doivent maintenir des stocks multi-grades. Ceux qui bénéficient d'une intégration avec les usines ou de contrats d'approvisionnement à long terme se couvrent contre la tension sur les fibres, tandis que les indépendants s'appuient sur des frais de transformation flexibles pour compenser la volatilité des prix d'achat. L'agilité en matière de matériaux définit donc l'avantage concurrentiel à mesure que le marché canadien des boîtes pliantes évolue.

Par technologie d'impression : les flux de travail numériques redéfinissent la vitesse et la rotation des références

Les lignes flexographiques ont assuré 44,01 % de la production 2025 grâce à leurs vitesses élevées et à leurs encres à base d'eau conformes aux normes environnementales, mais les presses numériques progressent à un rythme de 9,38 % car elles éliminent les coûts de plaques et permettent des campagnes à données variables. Les boîtes pliantes pour le cannabis doivent modifier les textes légalement requis chaque fois que Santé Canada met à jour les avertissements, rendant le numérique indispensable pour un délai d'exécution conforme. De même, les marques de snacks en vente directe aux consommateurs lancent des saveurs saisonnières chaque trimestre, nécessitant des tirages en petites séries que l'économie de la flexographie ne peut pas accommoder. L'offset lithographique conserve une place dans les travaux cosmétiques à long tirage où les revêtements haute brillance doivent se démarquer en rayon, mais l'écart de qualité avec la jet d'encre haute résolution se réduit à chaque cycle de lancement. L'héliogravure n'est utilisée que pour des projets de plusieurs centaines de milliers d'unités, comme les doublures de boîtes cadeaux pour la confiserie des fêtes. Les presses hybrides — unités flexographiques équipées de modules numériques — émergent comme des solutions intermédiaires pour les transformateurs qui se couvrent contre l'incertitude sur les longueurs de tirage.

La capacité du numérique à imprimer des codes QR sérialisés relie l'emballage physique aux programmes de fidélité en ligne, s'alignant sur les stratégies marketing omnicanales. À mesure que les volumes du commerce en ligne augmentent, les marques traitent la boîte d'expédition comme un canal médiatique propriétaire, générant une demande supplémentaire pour des graphiques numériques pleine page sur les envois postaux. Les transformateurs qui investissent dans l'inspection en ligne et la gestion des travaux basée sur le cloud réduisent les déchets de mise en route et accélèrent le cycle de la commande à l'expédition finie. Ces capacités leur permettent de remporter des contrats intégrant des planchers de volume annuels, stabilisant les revenus même lorsque les tirages individuels par référence se raccourcissent. Les budgets d'investissement étant limités, les usines qui privilégient le numérique suppriment souvent les lignes offset héritées, remodelant les bases d'actifs à travers le marché canadien des boîtes pliantes.

Par secteur d'utilisation finale : le commerce en ligne et les secteurs réglementés s'accélèrent

L'alimentation et les boissons ont conservé 41,38 % des expéditions de 2025, ancrées par les céréales, la confiserie et les plats surgelés, qui transitent encore principalement par les épiceries physiques. Pourtant, la pénétration de l'épicerie en ligne progresse, et les présentoirs prêts à la vente qui se convertissent en unités d'exposition sur site émettent de nouvelles demandes de devis qui brouillent les frontières entre les rôles primaires et secondaires dans le marché canadien des boîtes pliantes. Les formats spécifiques au commerce en ligne devraient croître à un CAGR de 9,16 %, soit plus du double des produits de grande consommation traditionnels, car les marques en vente directe aux consommateurs privilégient l'unboxing personnalisé. La santé et les produits pharmaceutiques continuent de se développer car la population canadienne vieillit et les volumes de prescriptions augmentent. Les mandats de sérialisation obligent chaque boîte pliante à porter un code alphanumérique unique, cimentant davantage l'adoption des flux de travail numériques. Les soins personnels et les cosmétiques maintiennent une demande premium en sulfate blanchi solide, où le gaufrage, le marquage à chaud et le vernis sélectif UV créent une différenciation en rayon.

Les marques d'électronique dont le siège est en Ontario remplacent les blisters en plastique par des inserts en pulpe moulée nichés dans des boîtes pliantes extérieures, réduisant l'utilisation de résine et améliorant les grades de recyclabilité dans les tableaux de bord provinciaux. Le cannabis reste remarquable, avec toutes les références de fleurs séchées, de pré-roulés et de gommes expédiées dans des boîtes pliantes conformes aux règles de résistance à l'ouverture par les enfants de Santé Canada. Les friandises pour animaux de compagnie ont commencé à migrer des sachets à fond plat vers les boîtes pliantes pour gagner de l'espace d'affichage pour les messages de durabilité. Les volumes de tabac poursuivent leur déclin séculaire, mais contribuent encore à un tonnage de base régulier. Cette fragmentation oblige les transformateurs à maîtriser les nuances réglementaires, thermiques et de barrière à travers les secteurs, renforçant la complexité qui définit les discussions sur la taille du marché canadien des boîtes pliantes.

Analyse géographique

L'Ontario et le Québec commandent ensemble environ les deux tiers du marché canadien des boîtes pliantes car ils regroupent la transformation alimentaire, le conditionnement pharmaceutique et les sièges sociaux des propriétaires de marques. Les transformateurs de la région de Toronto tirent parti de délais de livraison courts et de studios de co-conception qui impliquent les détaillants dans des sessions de prototypage rapide, réduisant le délai de mise en rayon pour les lancements saisonniers. Le réseau intégré de pâtes et papiers du Québec fournit des fibres vierges et recyclées à des rayons de camionnage plus courts, maîtrisant les coûts de fret et réduisant les empreintes carbone par rapport au carton importé. La Colombie-Britannique, bien que plus petite en volume, sert les exportateurs de fruits de mer et de boissons artisanales tournés vers l'Asie, nécessitant des boîtes pliantes résistantes à l'humidité conçues pour les conteneurs réfrigérés. Les producteurs de cannabis de la province poussent des graphiques premium qui reflètent l'esthétique de marque de la côte ouest, ajoutant à la demande en sulfate blanchi solide.

L'Alberta bénéficie de la cyclicité du secteur énergétique mais profite d'un réseau de vente au détail de cannabis en pleine croissance qui a atteint 478 millions CAD (341,9 millions USD) en novembre 2025. Les transformateurs des provinces des Prairies investissent dans des lignes numériques pour servir les microbrasseries et les clients de snacks artisanaux qui valorisent les petits tirages et les réapprovisionnements rapides. Le Canada atlantique reste la plus petite tranche de la part du marché canadien des boîtes pliantes mais affiche des gains réguliers grâce aux exportations de fruits de mer surgelés. Les usines de boîtes pliantes du Nouveau-Brunswick capitalisent sur leur proximité avec les acheteurs de la côte est américaine, compensant les limites d'échelle domestique. Les territoires du Nord génèrent un tonnage marginal, mais la croissance démographique au Yukon et au Nunavut suscite de l'intérêt pour des formats légers et à plat qui s'assemblent sur place pour réduire le volume du fret entrant.

Les mosaïques réglementaires façonnent davantage la dynamique régionale. La matrice de frais de Recycle BC rend les fibres clairement moins chères que les plastiques multicouches, encourageant une migration plus rapide vers les boîtes pliantes que dans les provinces aux calendriers moins contraignants. La Loi sur la récupération des ressources et l'économie circulaire de l'Ontario impose des seuils minimaux de détournement qui influencent les directives nationales des marques, harmonisant effectivement les conceptions autour du règlement provincial le plus strict. Les transformateurs capables de naviguer dans chaque système sans personnaliser les références protègent leurs marges et élargissent leur attrait client, renforçant la domination manufacturière centrée sur l'Ontario et le Québec au sein du marché canadien des boîtes pliantes.

Paysage concurrentiel

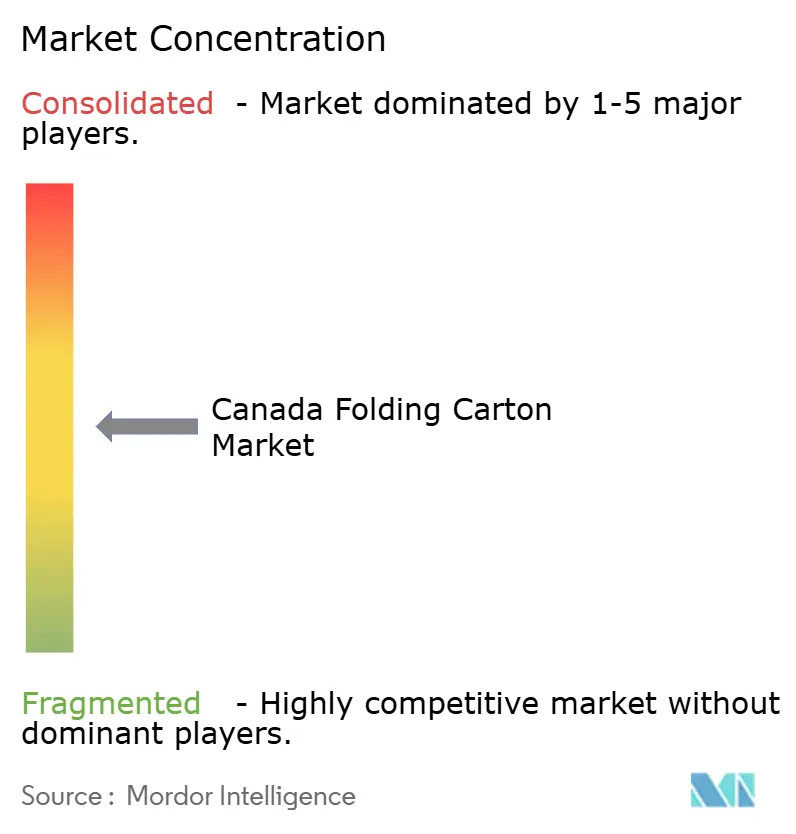

Le marché reste modérément fragmenté, affichant une concentration intermédiaire alors que les indépendants régionaux coexistent avec les grands groupes mondiaux. La cession par TC Transcontinental de sa division emballage à ProAmpac pour 2,1 milliards USD en mars 2026 a éliminé un acteur intégré verticalement, redistribuant les volumes aux concurrents capables de reprendre les contrats clients. Cascades a investi 6,9 millions CAD (5,0 millions USD) dans des améliorations du recyclage à Kingsey Falls pour capter les avantages de coûts liés à la responsabilité élargie des producteurs et sécuriser l'accès aux fibres.

Graphic Packaging a fermé son usine de carton recyclé à East Angus en décembre 2025, illustrant l'attrition due à la pression sur les coûts parmi les sites plus petits et moins automatisés. La stratégie repose désormais sur la validation de l'économie circulaire, la compression des délais et l'étendue de l'impression numérique plutôt que sur la capacité brute. ProAmpac hérite de l'empreinte de TC Transcontinental dans l'est du Canada et peut vendre des formats souples en complément des boîtes pliantes, lui conférant une largeur de portefeuille qui résonne auprès des marques omnicanales.

Les certifications de chaîne de contrôle FSC et SFI de Cascades sont des prérequis dans la plupart des appels d'offres de la grande distribution, tandis que Great Little Box Company remporte des niches en associant des services de conception à des délais d'exécution de 72 heures. L'adoption de l'automatisation distingue les gagnants des retardataires ; les robots et la vision en ligne réduisent les taux de défauts et les dépenses de main-d'œuvre, consolidant les marges malgré la hausse des coûts énergétiques. Les transformateurs lents à se numériser ou à documenter leur conformité ESG risquent d'être exclus des listes de fournisseurs stratégiques, une tendance qui pousse le secteur canadien des boîtes pliantes vers des seuils de capacité plus élevés.

Leaders du secteur canadien des boîtes pliantes

Smurfit Westrock plc

Graphic Packaging Holding Company

Cascades Inc.

TC Transcontinental Inc.

Atlantic Packaging Products Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : TC Transcontinental a finalisé la cession de son activité d'emballage à ProAmpac pour 2,1 milliards USD, se recentrant sur l'impression et les médias numériques.

- Mars 2026 : Cascades a investi 6,9 millions CAD (5,0 millions USD) à Kingsey Falls pour augmenter le rendement des fibres recyclées et s'aligner sur les structures de frais de responsabilité élargie des producteurs.

- Février 2026 : Smurfit WestRock a définitivement arrêté une machine à sulfate blanchi solide de 127 000 tonnes à La Tuque, au Québec, invoquant des inefficacités d'échelle.

- Janvier 2026 : Cascades a quitté la côte ouest en vendant son usine de Richmond, en Colombie-Britannique, à Crown Paper Group pour 65,5 millions CAD (47,5 millions USD).

Périmètre du rapport sur le marché canadien des boîtes pliantes

Le marché canadien des boîtes pliantes désigne la production et la commercialisation de solutions d'emballage à base de carton qui sont pliées en boîtes pliantes pour l'emballage, la protection et la présentation d'une large gamme de produits dans des secteurs tels que l'alimentation et les boissons, la santé, les soins personnels et la grande distribution.

Le rapport sur le marché canadien des boîtes pliantes est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton gris à ligne blanche, autres types de matériaux), technologie d'impression (lithographique, flexographique, numérique, héliogravure, autres technologies d'impression), secteur d'utilisation finale (alimentation et boissons, santé/produits pharmaceutiques, soins personnels et cosmétiques, électrique et électronique, biens ménagers et industriels, tabac, commerce en ligne et emballages prêts à la vente, autres secteurs d'utilisation finale) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate blanchi solide |

| Carton pliant |

| Kraft non blanchi couché |

| Carton gris à ligne blanche |

| Autres types de matériaux |

| Impression lithographique |

| Impression flexographique |

| Impression numérique |

| Impression héliogravure |

| Autres technologies d'impression |

| Alimentation et boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Électrique et électronique |

| Biens ménagers et industriels |

| Tabac |

| Commerce en ligne et emballages prêts à la vente |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Sulfate blanchi solide |

| Carton pliant | |

| Kraft non blanchi couché | |

| Carton gris à ligne blanche | |

| Autres types de matériaux | |

| Par technologie d'impression | Impression lithographique |

| Impression flexographique | |

| Impression numérique | |

| Impression héliogravure | |

| Autres technologies d'impression | |

| Par secteur d'utilisation finale | Alimentation et boissons |

| Santé et produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Électrique et électronique | |

| Biens ménagers et industriels | |

| Tabac | |

| Commerce en ligne et emballages prêts à la vente | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché canadien des boîtes pliantes ?

La taille du marché canadien des boîtes pliantes est estimée à 1,28 milliard USD en 2026 et devrait atteindre 1,78 milliard USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les boîtes pliantes au Canada ?

Les applications de commerce en ligne et d'emballages prêts à la vente devraient se développer à un CAGR de 9,16 % jusqu'en 2031 en raison de la pénétration croissante de l'épicerie en ligne.

Pourquoi le sulfate blanchi solide gagne-t-il des parts de marché ?

Le sulfate blanchi solide offre une imprimabilité supérieure et des propriétés barrières exigées par les marques de cosmétiques, de produits pharmaceutiques et de cannabis, entraînant un CAGR prévu de 7,19 % jusqu'en 2031.

Comment les frais provinciaux de responsabilité élargie des producteurs influencent-ils les choix de matériaux ?

Les provinces prélèvent des frais moins élevés sur les boîtes pliantes en fibres recyclables que sur les plastiques multicouches, incitant les propriétaires de marques à passer aux formats en carton pour maîtriser les coûts de conformité.

Quel rôle joue l'impression numérique dans la croissance du marché ?

Les presses numériques permettent des visuels à données variables et des renouvellements rapides de références, les rendant indispensables pour l'emballage du cannabis et les stratégies de marques en vente directe aux consommateurs.

Quelles régions dominent la demande de boîtes pliantes ?

L'Ontario et le Québec génèrent ensemble environ les deux tiers de la demande nationale grâce à des concentrations denses de transformation alimentaire, de produits pharmaceutiques et de sièges sociaux de marques.

Dernière mise à jour de la page le: