Taille et part du marché du carton en Belgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

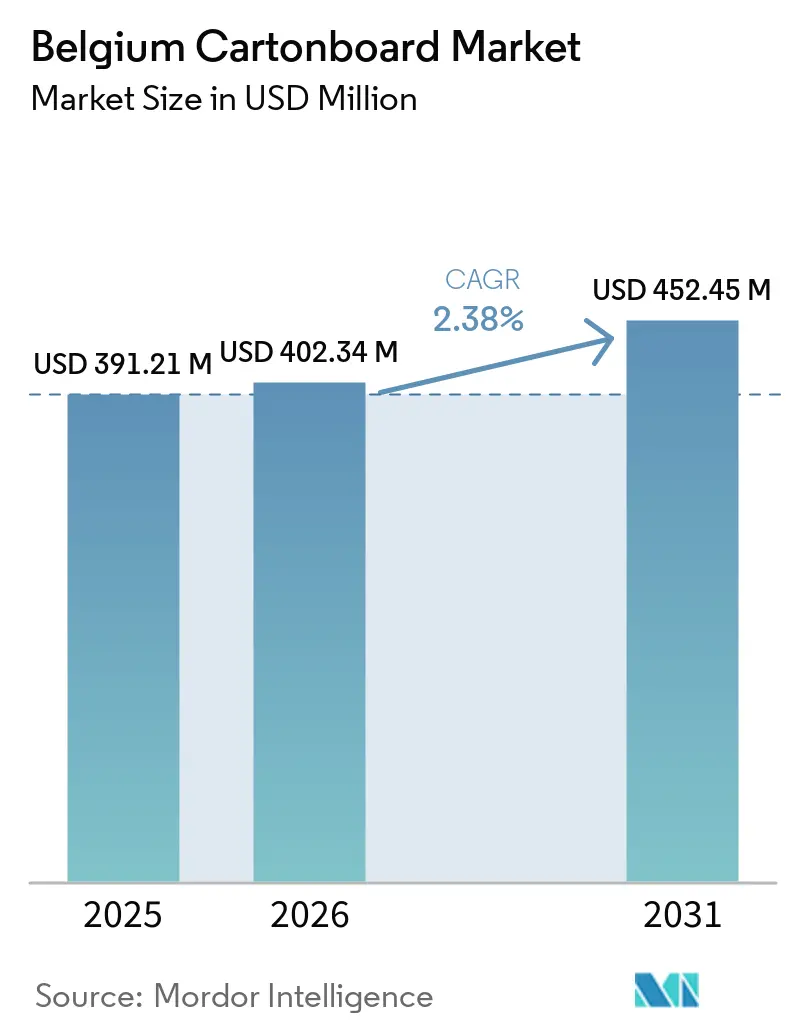

| Taille du marché de l'année de base (2025) | 391.21 Millions de dollars américains |

| Taille du Marché (2026) | 402.34 Millions de dollars américains |

| Taille du Marché (2031) | 452.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carton en Belgique par Mordor Intelligence

La taille du marché du carton en Belgique devrait passer de 391,21 millions USD en 2025 à 402,34 millions USD en 2026, pour atteindre 452,45 millions USD d'ici 2031, avec un CAGR de 2,38 % sur la période 2026-2031.

Le marché du carton en Belgique se développe à un rythme mesuré, car la demande est davantage liée à des mises à niveau de spécifications qu'à une croissance globale des volumes. Le changement le plus important provient du règlement européen sur les emballages et les déchets d'emballages (PPWR), qui oriente les acheteurs belges vers des qualités recyclables et sans PFAS et modifie les normes d'approvisionnement dans les secteurs de l'alimentation et des emballages grand public. La solide base pharmaceutique du pays confère également au marché du carton en Belgique un profil qualitatif distinctif, car l'emballage des médicaments exige des boîtes secondaires sérialisées, conformes et très cohérentes. Dans le même temps, les coûts énergétiques, les coûts des fibres et les nouvelles capacités européennes de production de carton maintiennent des conditions de prix difficiles pour les producteurs et les transformateurs. Cette combinaison laisse le marché du carton en Belgique avec une croissance régulière, des normes de qualification plus strictes et de meilleures opportunités pour les fournisseurs capables d'assurer la conformité, la performance barrière et un approvisionnement fiable.

Principaux enseignements du rapport

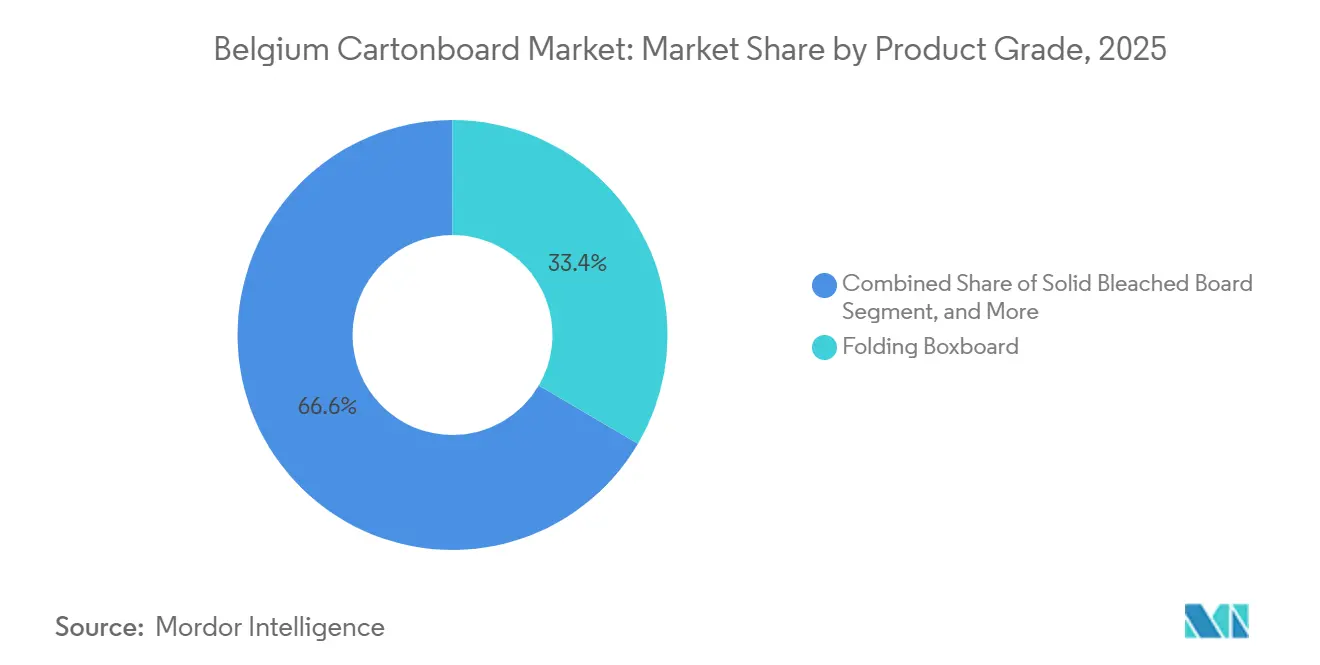

- Par qualité de produit, le carton pliant détenait 33,43 % de la part du marché du carton en Belgique en 2025, tandis que le carton pour la restauration devrait progresser à un CAGR de 5,91 % jusqu'en 2031.

- Par format d'emballage, les boîtes pliantes représentaient 69,67 % de la taille du marché du carton en Belgique en 2025, tandis que les autres formats d'emballage devraient croître à un CAGR de 6,32 % jusqu'en 2031.

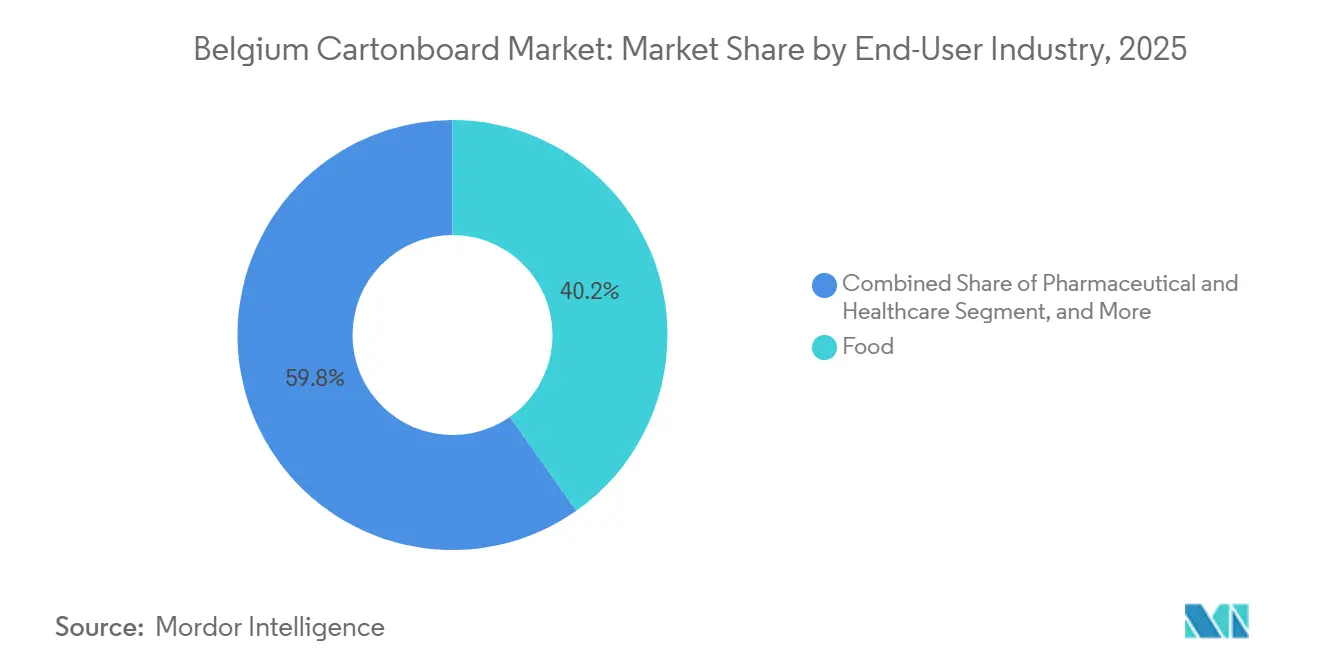

- Par secteur d'utilisation finale, l'alimentation détenait une part de 40,23 % en 2025, tandis que l'emballage pharmaceutique et de santé devrait progresser à un CAGR de 6,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carton en Belgique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition plastique vers fibre dans le cadre du PPWR et des objectifs de durabilité de la distribution | +0.7% | À l'échelle de l'UE, la Belgique en tant que marché de conformité anticipée au PPWR | Court terme (≤ 2 ans) |

| Demande stable en cartons pour l'alimentation et les boissons | +0.5% | National, concentré dans les pôles de transformation alimentaire de Flandre et de la Région de Bruxelles-Capitale | Moyen terme (2-4 ans) |

| Sérialisation pharmaceutique et intensité de l'emballage à l'exportation | +0.4% | National, avec des retombées sur les usines d'emballage pharmaceutique orientées à l'exportation à Anvers, Gand et Liège | Moyen terme (2-4 ans) |

| Niveau élevé de collecte et de recyclage du papier et du carton | +0.3% | National, avec une influence du cadre sur l'ensemble du Benelux | Long terme (≥ 4 ans) |

| Reformulation des barrières sans PFAS dans les emballages de restauration et les packs réfrigérés | +0.2% | À l'échelle de l'UE, canaux de restauration et de logistique réfrigérée en Belgique | Court terme (≤ 2 ans) |

| Conversion des multiemballages de boissons du film rétractable vers le carton | +0.1% | National, concentré dans le secteur brassicole et des boissons belge | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition plastique vers fibre dans le cadre du PPWR et des objectifs de durabilité de la distribution

Le marché du carton en Belgique est reconfiguré par le PPWR, car ce règlement s'applique à l'ensemble des États membres de l'UE à compter du 12 août 2026 et modifie les formats d'emballage acceptables dans les circuits de la distribution alimentaire et de la restauration.[1]Commission européenne, "Déchets d'emballages," Commission européenne, environment.ec.europa.eu L'article 5 fixe également des limites strictes en matière de PFAS pour les emballages en contact avec les aliments, ce qui remet directement en cause les systèmes barrières anti-graisse traditionnels utilisés dans les formats en carton à travers l'Europe. Les acheteurs belges d'emballages s'éloignent donc des formats à forte teneur en plastique au profit de structures en carton capables de satisfaire aux exigences de recyclabilité et de conformité chimique avec moins de risques de reconception. Ce changement est important pour les emballages de sandwichs, les manchons de boulangerie, les plateaux pour fruits et légumes et les formats d'aliments réfrigérés, où le carton n'est plus seulement en concurrence sur le coût, mais aussi sur l'adéquation réglementaire.[2]Union européenne, "Règlement (UE) 2025/40 du Parlement européen et du Conseil du 19 décembre 2024 relatif aux emballages et aux déchets d'emballages," EUR-Lex, eur-lex.europa.eu Les orientations sectorielles indiquent également que la plupart des emballages en papier et en carton respectent déjà les limites PFAS du PPWR, ce qui offre aux transformateurs belges une base de conformité utilisable pour de nombreuses applications. Le travail restant est concentré dans les applications couchées haut de gamme et en contact direct, où la reformulation et les tests continueront de façonner le marché du carton en Belgique jusqu'en 2027.

Demande stable en cartons pour l'alimentation et les boissons

Le marché du carton en Belgique continue de bénéficier d'une base alimentaire et boissons stable, car le pays combine la consommation locale avec un réseau de transformation dense orienté vers l'exportation. Les producteurs belges de produits alimentaires et de boissons accordent également de l'importance à un approvisionnement en emballages local et de proximité, car les délais de livraison et les changements de format comptent dans les programmes de distribution avec des mises à jour fréquentes de la conception. L'argument commercial en faveur du carton est visible dans l'emballage brassicole, où des formats de multiemballages techniquement exigeants sont désormais reconçus pour éliminer le plastique sans sacrifier la résistance de l'emballage. Le multiemballage de bière Leffe développé avec Graphic Packaging International montre que le carton pliant peut supporter des charges de bouteilles en verre lourdes tout en répondant aux objectifs de marque et de durabilité. Cela est important pour le marché du carton en Belgique, car la demande alimentaire n'est pas seulement tirée par le tonnage, elle est également soutenue par de meilleures impressions graphiques, un impact en rayon plus fort et des spécifications de carton améliorées. Par conséquent, les qualités à plus fort grammage et mieux finies continuent de conserver leur valeur même lorsque les dépenses des consommateurs ne sont pas particulièrement dynamiques.

Sérialisation pharmaceutique et intensité de l'emballage à l'exportation

Le marché du carton en Belgique dispose d'un plancher de demande inhabituel dans l'emballage pharmaceutique, car les exportations de médicaments et les règles de conformité maintiennent les besoins en boîtes secondaires à un niveau élevé, même lorsque d'autres catégories d'emballages ralentissent. Le report de la vérification des médicaments en Belgique a pris fin le 9 février 2025, ce qui a conduit à la mise en œuvre complète des dispositifs de sécurité pour l'emballage des médicaments sur ordonnance dans le cadre de la directive sur les médicaments falsifiés. Cela signifie que chaque boîte doit prendre en charge le codage sérialisé, l'identification du lot, les données de péremption, la preuve d'inviolabilité et la cohérence d'impression pouvant être vérifiée dans des opérations à grande vitesse. La Belgique s'est également classée troisième dans les exportations pharmaceutiques de l'UE en 2025 avec 38,5 milliards EUR, soit 45,1 milliards USD, ce qui explique pourquoi l'intensité de l'emballage est élevée par rapport à la taille de l'économie nationale. Il ne s'agit pas d'une étape de conformité ponctuelle, car les normes de lisibilité et les exigences de traçabilité créent un besoin récurrent de compatibilité entre le carton, l'impression et la transformation. Cela maintient le marché du carton en Belgique étroitement lié aux qualités de carton haut de gamme et élève la barrière à l'entrée pour les fournisseurs qui ne disposent pas de capacités de validation pharmaceutique.

Niveau élevé de collecte et de recyclage du papier et du carton

Le marché du carton en Belgique bénéficie de l'un des systèmes de récupération du papier et des emballages les plus performants d'Europe, ce qui soutient concrètement l'économie des qualités à base de fibres recyclées. Les emballages papier-carton commerciaux ont atteint un taux de recyclage de 107,7 % en 2024, tandis que le papier-carton ménager a atteint 152 %, l'écart de déclaration reflétant des volumes de collecte supérieurs aux volumes d'emballages officiellement déclarés. Les citoyens belges ont également trié 24,7 kg de papier et de carton par personne en 2024, et 99 % des emballages à usage unique sur le marché étaient recyclables en fin d'année. Cette infrastructure soutient le carton gris couché blanc et les qualités à contenu recyclé, car les transformateurs peuvent s'appuyer sur des filières locales crédibles de collecte et de recyclage lorsque les clients demandent des preuves. Elle réduit également une partie de la prime de coût qui peut autrement freiner le carton à base de fibres recyclées dans les applications grand public. Le marché du carton en Belgique dispose donc d'un avantage en matière de circularité qui favorise l'adoption à long terme de solutions à contenu recyclé dans le cadre de règles européennes d'emballage plus strictes.

Rés*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts de l'énergie et des fibres en Europe | -0.5% | À l'échelle de l'UE, la Belgique en tant que pôle industriel dépendant des importations d'énergie | Court terme (≤ 2 ans) |

| Pénalités de recyclabilité pour les structures couchées complexes | -0.2% | À l'échelle de l'UE, concentrées dans les segments d'emballage alimentaire et pharmaceutique belges | Moyen terme (2-4 ans) |

| Charge de conformité et de documentation dans le cadre du PPWR et des règles sur le contact alimentaire | -0.1% | National, avec des implications pour la chaîne d'approvisionnement transfrontalière | Court terme (≤ 2 ans) |

| Modèles de réutilisation dans certains circuits de restauration | -0.1% | National, concentré dans les circuits de restauration et de restauration rapide de la Région de Bruxelles-Capitale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts de l'énergie et des fibres en Europe | -0.5% | À l'échelle de l'UE, la Belgique en tant que pôle industriel dépendant des importations d'énergie | Court terme (≤ 2 ans) |

| Pénalités de recyclabilité pour les structures couchées complexes | -0.2% | À l'échelle de l'UE, concentrées dans les segments d'emballage alimentaire et pharmaceutique belges | Moyen terme (2-4 ans) |

| Charge de conformité et de documentation dans le cadre du PPWR et des règles sur le contact alimentaire | -0.1% | National, avec des implications pour la chaîne d'approvisionnement transfrontalière | Court terme (≤ 2 ans) |

| Modèles de réutilisation dans certains circuits de restauration | -0.1% | National, concentré dans les circuits de restauration et de restauration rapide de la Région de Bruxelles-Capitale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts de l'énergie et des fibres en Europe

Le marché du carton en Belgique est exposé aux fluctuations des coûts de l'énergie et des fibres en Europe, car de nombreux transformateurs belges s'approvisionnent en carton auprès de papeteries régionales plutôt que de disposer d'une production locale entièrement intégrée. Les prix des papiers d'emballage européens ont augmenté jusqu'à 100 EUR par tonne en avril 2026, sous l'effet conjugué de la hausse des coûts du gaz naturel, des prix du vieux carton ondulé et des pressions logistiques. Les qualités à base de fibres recyclées sont particulièrement sensibles, car le carton couché recyclé présente une dépendance au gaz bien plus élevée que le carton pliant dans des conditions d'exploitation normales. Fastmarkets a noté qu'une augmentation de 10 EUR par MWh du prix du gaz peut ajouter jusqu'à 20 EUR par tonne aux coûts de production du carton gris couché blanc, contre 5 EUR par tonne pour le carton pliant. Mayr-Melnhof a décrit le contexte de marché de 2026 comme durablement difficile, avec une surcapacité structurelle et une concurrence intense, ce qui explique pourquoi la répercussion des coûts est restée difficile. Il en résulte une pression récurrente sur les marges dans le marché du carton en Belgique, en particulier pour les transformateurs qui servent des contrats à long terme où les révisions de prix sont plus lentes que les variations des coûts des intrants.

Pénalités de recyclabilité pour les structures couchées complexes

Le marché du carton en Belgique est également confronté à un frein technique, car toutes les structures en carton couché ou stratifié ne resteront pas également acceptables au regard des futures règles de recyclabilité. Le PPWR exige que les emballages mis sur le marché de l'UE soient recyclables de manière économiquement viable d'ici 2030, ce qui relève la barre de conformité pour les formats multicouches utilisant des revêtements polymères, des feuilles métalliques ou des empilements barrières complexes. Cela crée une pression directe dans les usages pharmaceutiques et en contact alimentaire, où les performances barrières et d'étanchéité dépendent souvent de revêtements spécialisés. Les transformateurs belges pourraient donc devoir investir dans la reformulation, la qualification et les tests clients sur une courte période, tout en préservant les performances du produit et l'intégrité de l'emballage. La transition n'est pas entièrement négative, car les systèmes barrières sans PFAS et biosourcés se développent, mais le changement augmente néanmoins le risque d'exécution à court terme. Pour le marché du carton en Belgique, le principal défi est celui du calendrier, car les clients souhaitent des structures conformes rapidement, tandis que les transformateurs ont encore besoin d'une qualité fiable et d'un coût compétitif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de produit : le carton pliant est en tête tandis que le carton pour la restauration progresse rapidement

Le carton pliant détenait 33,43 % de la part du marché du carton en Belgique en 2025, ce qui lui permettait de devancer toutes les autres qualités de produit dans le pays. Le carton pliant reste la qualité de référence sur le marché du carton en Belgique, car il combine qualité d'impression, rigidité et efficacité de transformation d'une manière qui convient aux emballages alimentaires, pharmaceutiques et cosmétiques. Cette qualité est particulièrement bien adaptée aux boîtes pharmaceutiques, où la régularité du rainurage, la propreté des surfaces d'impression et la stabilité dimensionnelle répondent aux exigences de l'emballage sérialisé. Le carton blanchi solide continue de servir les applications sensibles à l'hygiène, notamment lorsque les attentes en matière de qualité en contact direct et d'aspect haut de gamme sont toutes deux importantes. Le carton non blanchi solide reste pertinent dans le secteur du carton en Belgique pour les applications où l'esthétique kraft et un positionnement en fibres naturelles plus affirmé ont une valeur commerciale.

Le carton gris couché blanc sert des usages alimentaires et de grande consommation plus sensibles aux volumes, et sa position est renforcée par le système bien développé de récupération du papier et du carton en Belgique. Le carton pour la restauration devrait croître à un CAGR de 5,91 % jusqu'en 2031, ce qui en fait la qualité à la progression la plus rapide au sein du marché du carton en Belgique. Cette croissance est liée au cycle de reformulation sans PFAS dans les emballages de restauration et les packs réfrigérés, où les structures en carton doivent désormais répondre à des exigences de conformité plus strictes sans renoncer à la résistance aux graisses ni à la usinabilité. Le concept de fibre moulée et de carton pliant Muoto de Metsä Board, présenté à Interpack 2026, illustre le type d'innovation en matière de formats recyclables qui façonne désormais cette partie du secteur du carton en Belgique. Le carton pour emballage liquide conserve également sa place dans les usages laitiers et des boissons, où Tetra Pak et SIG évoluent vers des structures barrières à base de papier qui réduisent la dépendance aux combinaisons de matériaux conventionnels.

Par format d'emballage : les boîtes pliantes restent dominantes tandis que les formats alternatifs s'accélèrent

Les boîtes pliantes représentaient 69,67 % de la taille du marché du carton en Belgique en 2025, ce qui reflète la profondeur de la base de transformation pharmaceutique et alimentaire du pays. Les boîtes pliantes restent au cœur du marché du carton en Belgique, car les deux secteurs exigent une cohérence de format, des impressions graphiques de qualité et des performances fiables en remplissage à grande vitesse. La transformation pharmaceutique apporte une stabilité supplémentaire, car les règles de sérialisation et de preuve d'inviolabilité rendent le format boîte indispensable pour de nombreux produits sur ordonnance. La Belgique dispose également d'un pôle concentré d'opérations d'emballage pharmaceutique, ce qui renforce la demande locale de formats de boîtes à haute spécification avec des performances d'impression et de traçabilité validées. Cela rend le format dominant sur le marché du carton en Belgique stable par sa structure, et pas simplement dominant par un usage hérité.

Les autres formats d'emballage devraient croître à un CAGR de 6,32 % jusqu'en 2031, ce qui en fait le groupe de formats à la croissance la plus rapide. Cette croissance provient des gobelets, des contenants de restauration et des formats connexes qui bénéficient du mouvement de substitution des emballages à usage unique en plastique couché. L'emballage liquide reste un autre format important, car les fournisseurs reconçoivent les cartons aseptiques avec une teneur en papier plus élevée et des structures barrières plus légères. Tetra Pak et Sterilgarda Alimenti ont lancé le premier carton aseptique d'un litre avec une barrière à base de papier en avril 2026, ce qui montre à quelle vitesse les formats commerciaux évoluent dans cette direction. Les formats manchon et plateau comptent également dans les multiemballages de boissons et les emballages prêts à la vente, où le remplacement du film rétractable par du carton gagne du terrain dans les circuits brassicoles belges.

Par secteur d'utilisation finale : l'alimentation maintient la base tandis que l'emballage pharmaceutique apporte de l'élan

L'alimentation représentait 40,23 % de la demande en 2025, ce qui en faisait la plus grande base d'utilisation finale sur le marché du carton en Belgique. La demande alimentaire reste large, car les producteurs belges opèrent dans la boulangerie, la confiserie, les produits laitiers réfrigérés, les plats surgelés et les produits à longue conservation, chacun ayant des besoins distincts en matière de carton et de barrière. Le rôle du pays en tant que pôle logistique et de transformation soutient également un besoin d'emballage régulier qui est réparti sur de nombreuses catégories de produits plutôt que concentré dans une niche étroite. Au sein du secteur du carton en Belgique, la pression de la distribution en faveur d'une meilleure présentation en rayon pousse également davantage d'emballages alimentaires vers de meilleures surfaces d'impression et une conception structurelle améliorée. Les boissons restent le deuxième groupe d'utilisateurs finaux, et l'emballage brassicole est un domaine actif de conversion vers le carton, car les multiemballages lourds sont désormais reconçus autour de la réduction du plastique.

L'emballage pharmaceutique et de santé devrait croître à un CAGR de 6,09 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché du carton en Belgique. Ce rythme reflète la base pharmaceutique orientée à l'exportation de la Belgique, ses règles de sérialisation et la forte intensité d'emballage requise pour l'approvisionnement en médicaments réglementés. Le cadre de la directive sur les médicaments falsifiés, mis en œuvre localement par l'AFMPS et les normes de codage GS1, exige que chaque boîte secondaire porte des données lisibles par machine et des dispositifs de sécurité vérifiés. Cela crée une base de consommation non discrétionnaire pour les boîtes à haute spécification, ce qui confère à ce segment d'utilisation finale plus de résilience que la plupart des catégories grand public. Le tabac, les cosmétiques et les articles de toilette, ainsi que d'autres groupes d'utilisateurs finaux tels que les jouets, l'habillement et les articles ménagers, complètent la base de demande et réduisent le risque de dépendance excessive à un seul secteur. Cette diversification des utilisations finales aide le marché du carton en Belgique à absorber les chocs même lorsqu'une catégorie d'emballages se ralentit.

Analyse géographique

Le marché du carton en Belgique est d'abord façonné par la position du pays entre l'Allemagne, la France, les Pays-Bas et le Royaume-Uni, ce qui en fait un nœud d'emballage très desservi malgré sa taille absolue modeste. La position de la Belgique favorise des délais de livraison courts, un commerce transfrontalier actif et un approvisionnement efficace vers les plus grands corridors de consommation et industriels d'Europe occidentale. Le port d'Anvers joue un rôle central, car il traite les entrées de pâte à papier, de fibres récupérées et de bobines de carton fini, tout en soutenant les exportations de boîtes transformées vers les marchés voisins. La Flandre reste le principal centre industriel du marché du carton en Belgique, car elle accueille une grande partie de la transformation alimentaire, de la production pharmaceutique et des activités de transformation de produits de grande consommation du pays. Turnhout est particulièrement importante dans cette géographie, car elle abrite Van Genechten Packaging Group et reste un pôle reconnu pour la fabrication de boîtes pliantes haut de gamme.[3]Association européenne des fabricants de boîtes pliantes, "Van Genechten Packaging Group élu Entreprise flamande de l'année 2025," ECMA, ecma.org

La Région de Bruxelles-Capitale apporte un poids différent au marché du carton en Belgique, car la coordination réglementaire et la prise de décision pharmaceutique y sont concentrées. Cela est important, car les décisions de conformité des emballages pour les médicaments sont souvent prises à proximité des sièges réglementaires et des sièges sociaux plutôt qu'uniquement au niveau des usines. L'activation complète du système national de vérification des médicaments à partir de février 2025 maintient la demande de boîtes pharmaceutiques structurellement ancrée et supprime l'incertitude qui existait sous la période de report antérieure. Autajon Packaging Belgium exploite 2 installations dédiées à la fabrication de boîtes pliantes à Arlon et à Bruxelles avec une orientation pharmaceutique, ce qui montre comment cette géographie réglementaire se traduit par une concentration de transformateurs. Le marché du carton en Belgique dispose donc d'une concentration de capacités de transformation pharmaceutique qui est plus importante que ce que la taille de la population du pays laisserait supposer.

La Wallonie contribue par le biais de la fabrication alimentaire et industrielle, bien que sa base pharmaceutique ne soit pas aussi dense que celle de la Flandre. Le commerce Benelux reste également important, car la Belgique importe des bobines de carton en provenance de papeteries néerlandaises, allemandes et scandinaves et exporte des boîtes transformées à plus haute valeur ajoutée après impression et finition. Les prix à l'importation dans le commerce Benelux du carton pliant s'élevaient en moyenne à 1 225 USD par tonne pour la Belgique, tandis que les prix à l'exportation pour la production transformée s'élevaient en moyenne à 1 471 USD par tonne, ce qui montre la valeur captée par la transformation locale. Le taux de recyclage des déchets d'emballages de 80 % en Belgique, parmi les niveaux les plus élevés d'Europe en 2022, confère au marché du carton en Belgique un avantage en matière de matériaux circulaires qui soutient l'utilisation de fibres recyclées et des filières de conformité documentées.

Paysage concurrentiel

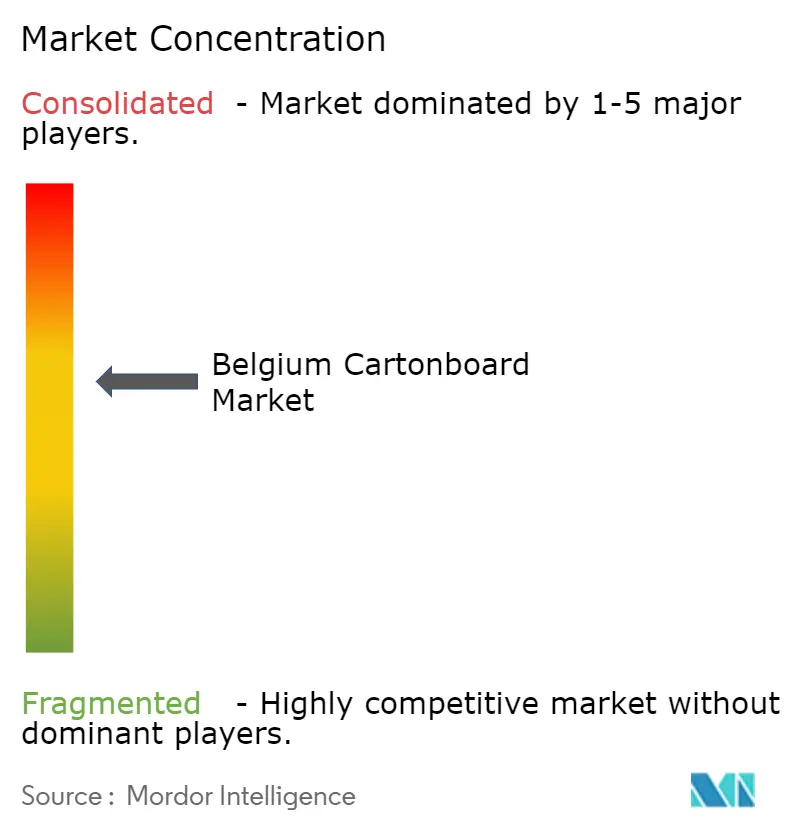

Le marché du carton en Belgique est modérément concentré au niveau de l'approvisionnement en carton, car un petit groupe de producteurs paneuropéens fournit une grande partie des matériaux utilisés par les transformateurs belges. Mayr-Melnhof Karton AG, Stora Enso Oyj, Metsä Board Corporation, Billerud Aktiebolag et Mondi plc sont les principaux noms côté carton dans le cadre concurrentiel, la demande belge étant servie depuis des papeteries en Finlande, en Autriche, en Suède et en Allemagne. Au niveau de la transformation, le marché du carton en Belgique comprend un acteur indépendant domestique de premier plan, Van Genechten Packaging Group, aux côtés d'un groupe plus restreint de spécialistes internationaux des boîtes. Van Genechten Packaging Group est un spécialiste des boîtes dont le siège est en Belgique avec une large implantation européenne, et la société a déclaré un chiffre d'affaires annuel d'environ 500 millions EUR, soit 550 millions USD. L'emballage liquide reste une voie distincte, car SIG Group et Tetra Pak se font concurrence par le biais de propositions intégrées de carton et de système de remplissage plutôt que par le seul approvisionnement en carton sur le marché ouvert.

La concurrence stratégique en 2026 est centrée sur les références en matière de durabilité, la résilience de l'approvisionnement multi-papeteries et la capacité de conformité pour l'emballage pharmaceutique. Tetra Pak a renforcé sa position en lançant le premier carton aseptique d'un litre avec une barrière à base de papier en avril 2026, ce qui a poussé la teneur en papier et les performances en contenu renouvelable plus loin dans les formats commerciaux grand public. SIG a également progressé dans cette course à l'innovation, car ses cartons à barrière complète sans couche d'aluminium ont enregistré une croissance des ventes de 24 % en glissement annuel en 2025. Stora Enso a réalisé un mouvement majeur côté offre en inaugurant la ligne de carton grand public d'Oulu en août 2025 avec une capacité annuelle de 750 000 tonnes, ce qui a contribué à maintenir des conditions d'approvisionnement souples en Europe. Ce contexte de capacité est important sur le marché du carton en Belgique, car il soutient le choix des clients mais maintient également une pression sur les prix élevée pour les transformateurs qui ne peuvent pas facilement répercuter les coûts.

Le programme Fit-For-Future de Mayr-Melnhof vise une amélioration des bénéfices de plus de 250 millions EUR, soit 275 millions USD, en 2027 par rapport à 2024, ce qui montre que la résilience des coûts reste une priorité stratégique majeure.[4]Mayr-Melnhof Karton AG, "MM Trading Statement T1 2026," Mayr-Melnhof Group, mm.group La stratégie Lead the Pack de Metsä Board pour 2026-2030 vise un CAGR annuel supérieur à 4 % dans les revenus des emballages grand public, ce qui confirme que la demande de carton grand public haut de gamme reste un domaine d'investissement actif. L'étude du groupe WEIG de mai 2026 a également soutenu l'argument commercial en faveur du carton recyclé en montrant une perception de marque et une intention d'achat plus élevées que les alternatives en fibres vierges lors de tests directs sur 6 marchés européens. Dans l'ensemble, le marché du carton en Belgique favorise les fournisseurs capables de combiner la solidité de la documentation, la préparation réglementaire et la cohérence des produits plutôt que de se concurrencer uniquement sur le prix de base.

Leaders du secteur du carton en Belgique

Van Genechten Packaging Group NV

Mayr-Melnhof Karton AG

Smurfit Westrock plc

Stora Enso Oyj

Graphic Packaging International, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Tetra Pak, en partenariat avec Sterilgarda Alimenti, a lancé le premier carton aseptique d'un litre avec une barrière à base de papier, le Tetra Brik Aseptic 1000 Edge, atteignant 90 % de contenu renouvelable et réduisant l'empreinte carbone de l'emballage jusqu'à 50 % par rapport aux cartons conventionnels à barrière en feuille d'aluminium, tel que vérifié par Carbon Trust. Ce lancement étend la technologie de barrière à base de papier des formats de portions individuelles à la taille de carton aseptique la plus commercialement significative au monde, élargissant directement le marché adressable pour le carton pour emballage liquide haut de gamme.

- Mars 2026 : Van Genechten Packaging Group a officiellement inauguré son installation de production élargie chez VG Kvadra Pak JSC à Riga, en Lettonie, achevant un investissement de 10 millions EUR (10,8 millions USD) dans les délais prévus. L'installation, opérationnelle depuis le 1er mars 2026, renforce la capacité de production de VGP pour les boîtes pliantes haut de gamme pour la confiserie et les produits de beauté et cosmétiques sur les marchés baltes et nordiques, étendant le réseau de transformation du groupe belge à neuf pays.

- Février 2026 : Tetra Pak a annoncé un investissement de 60 millions EUR (66 millions USD) dans une nouvelle usine pilote de barrière à base de papier à Lund, en Suède, dans le cadre de son engagement à investir 100 millions EUR par an jusqu'en 2030 dans l'innovation en matière d'emballages durables. L'usine pilote offrira aux clients une vision complète du processus de fabrication, de la création de la barrière à la production d'emballages remplis, accélérant la mise à l'échelle commerciale des cartons liquides à barrière à base de papier.

Périmètre du rapport sur le marché du carton en Belgique

Le marché du carton en Belgique englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principales qualités de produit sur le marché comprennent le carton blanchi solide, le carton non blanchi solide, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour la restauration. Ces qualités sont utilisées dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration. En raison de leur recyclabilité, de leur aptitude à l'impression et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques, et bien d'autres.

Le marché du carton en Belgique est segmenté par qualité de produit (carton blanchi solide, carton non blanchi solide, carton pliant, carton gris couché blanc, carton pour emballage liquide, carton pour la restauration), par format d'emballage (boîtes pliantes, emballage liquide, manchon et plateau, autres formats d'emballage), par secteur d'utilisation finale (alimentation, boissons, pharmaceutique et santé, tabac, cosmétiques, autres secteurs d'utilisation finale). Les prévisions du marché sont en valeur (USD).

| Carton blanchi solide |

| Carton non blanchi solide |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour la restauration |

| Boîtes pliantes |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants de restauration) |

| Alimentation |

| Boissons |

| Pharmaceutique et santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, articles ménagers, électrique, restauration) |

| Par qualité de produit | Carton blanchi solide |

| Carton non blanchi solide | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour la restauration | |

| Par format d'emballage | Boîtes pliantes |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants de restauration) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmaceutique et santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, articles ménagers, électrique, restauration) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du carton en Belgique en 2026 et où se dirige-t-il d'ici 2031 ?

Le marché du carton en Belgique est évalué à 402,34 millions USD en 2026 et devrait atteindre 452,45 millions USD d'ici 2031, avec un CAGR de 2,38 %.

Quelle qualité de produit est en tête de la demande en Belgique ?

Le carton pliant a dominé la demande avec une part de 33,43 % en 2025, car il convient aux emballages alimentaires, pharmaceutiques et cosmétiques grâce à sa forte aptitude à l'impression et ses performances de transformation.

Quel format d'emballage connaît la croissance la plus rapide ?

Les autres formats d'emballage, notamment les gobelets et les contenants de restauration, devraient connaître la croissance la plus rapide avec un CAGR de 6,32 % jusqu'en 2031, à mesure que la substitution du plastique s'étend.

Pourquoi l'emballage pharmaceutique est-il si important en Belgique ?

L'emballage pharmaceutique et de santé devrait croître à un CAGR de 6,09 %, car la sérialisation, l'intensité des exportations et les règles de conformité maintiennent la demande de boîtes à haute spécification à un niveau élevé.

Quel est le principal facteur réglementaire affectant la demande de carton ?

Le PPWR est le principal moteur réglementaire, car il pousse à la conception d'emballages recyclables et sans PFAS, ce qui modifie les choix de matériaux dans la distribution alimentaire et la restauration.

Qu'est-ce qui freine une croissance plus rapide ?

Les principales contraintes sont la volatilité des coûts de l'énergie et des fibres en Europe, ainsi que la charge de reformulation pesant sur les structures couchées complexes au regard des futures exigences de recyclabilité.

Dernière mise à jour de la page le: