Taille et part du marché de la télévision par protocole Internet (IPTV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 66.63 Milliards de dollars |

| Taille du Marché (2031) | 137.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télévision par protocole Internet (IPTV) par Mordor Intelligence

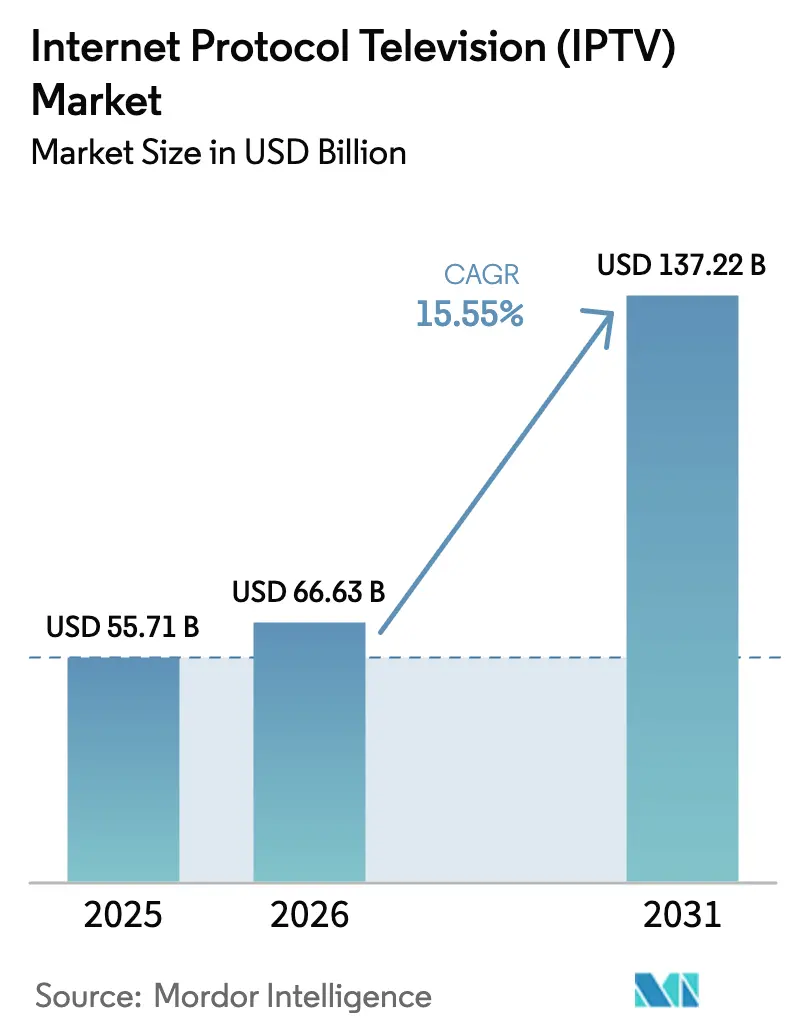

La taille du marché de la télévision par protocole Internet devrait passer de 55,71 milliards USD en 2025 à 66,63 milliards USD en 2026 et devrait atteindre 137,22 milliards USD d'ici 2031, à un TCAC de 15,55 % sur la période 2026-2031. Les déploiements de fibre optique qui soutiennent les flux 4K et 8K, la super-agrégation des opérateurs télécoms qui regroupe les applications fragmentées et les modèles hybrides financés par la publicité maintiennent ensemble une croissance robuste des abonnés. Les opérateurs réorientent leurs investissements du matériel décodeur vers les intergiciels en nuage, tandis que les annonceurs transfèrent leurs budgets de la télévision linéaire vers l'inventaire adressable. Les nouveaux foyers à haut débit en Asie-Pacifique contournent entièrement le satellite et le câble, ancrant une demande à long terme pour la vidéo IP gérée. La pression concurrentielle reste intense, car les services de diffusion en continu purs évitent les coûts d'infrastructure, tandis que les opérateurs historiques défendent leurs parts en associant l'IPTV aux services mobiles, vocaux et de maison intelligente dans une seule facture mensuelle.

Principaux enseignements du rapport

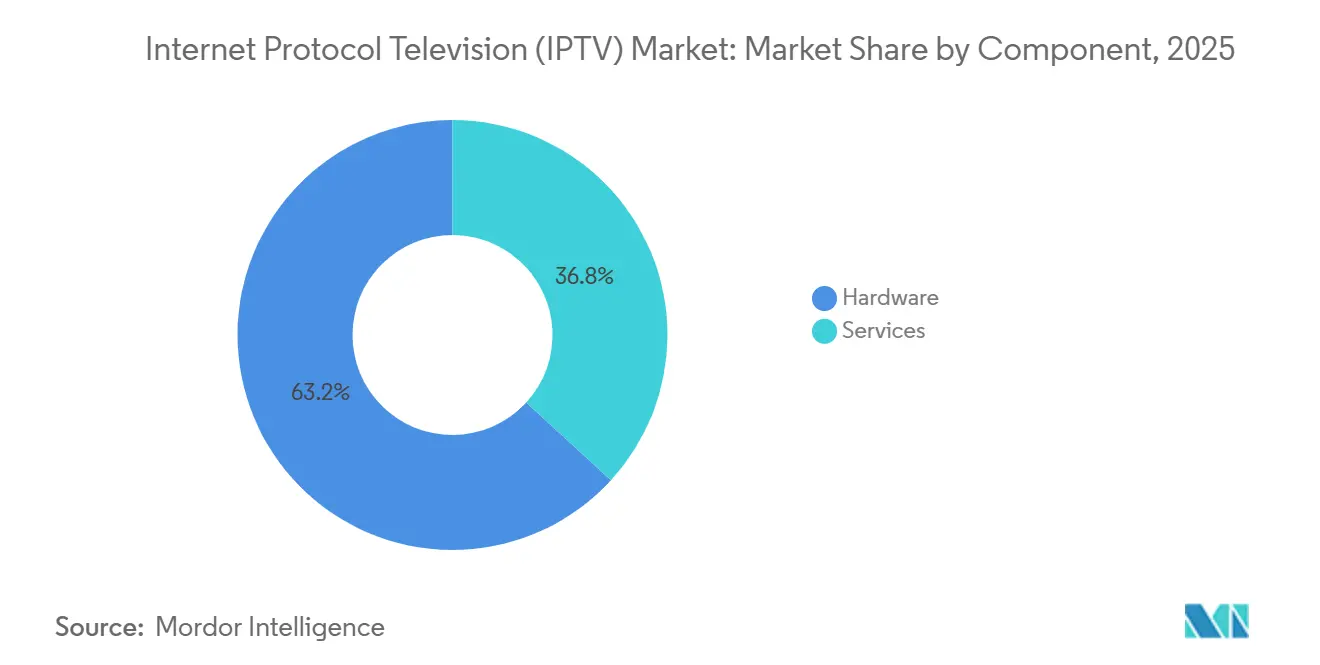

- Par composant, le matériel représentait 63,20 % des revenus en 2025, tandis que les services progressent à un TCAC de 15,80 % jusqu'en 2031.

- Par modèle de revenus, les niveaux d'abonnement représentaient 71,40 % en 2025, mais la vidéo à la demande financée par la publicité croît à un TCAC de 16,3 %.

- Par type de diffusion en continu, la télévision en direct et linéaire représentait 54,60 % des revenus en 2025, tandis que la vidéo à la demande progresse à un TCAC de 15,61 %.

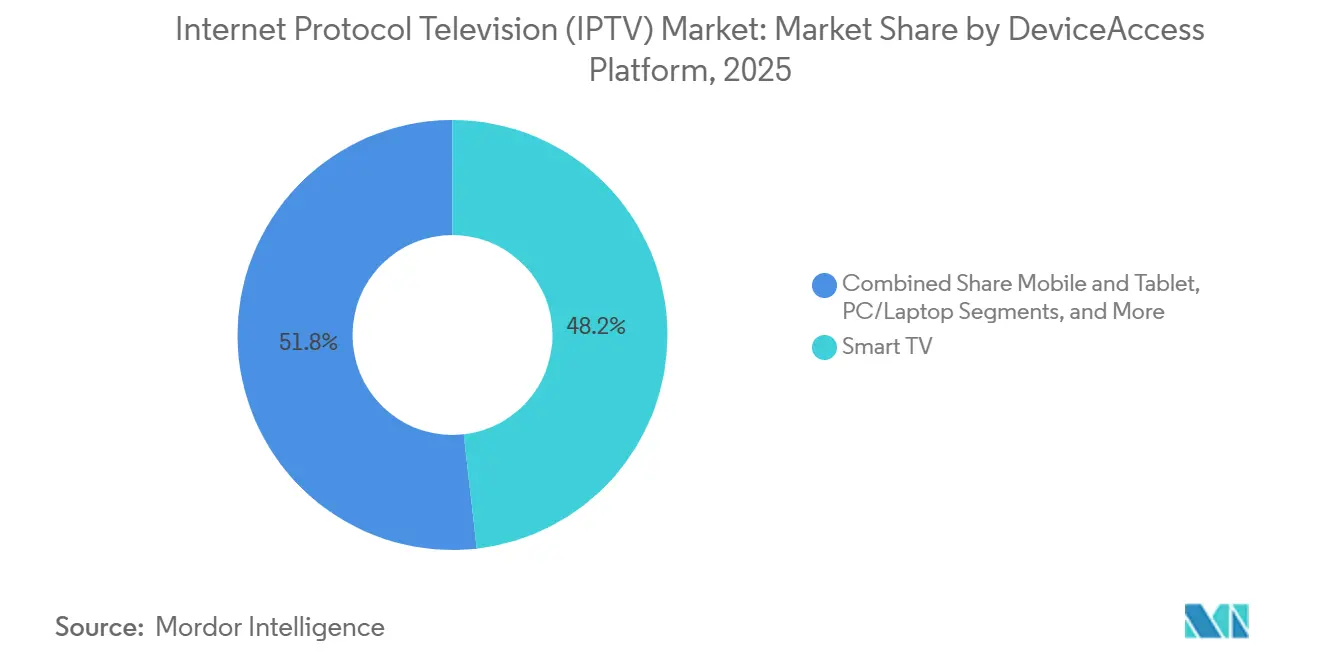

- Par appareil et plateforme d'accès, les téléviseurs intelligents représentaient 48,20 % des revenus en 2025, tandis que l'accès mobile et tablette a progressé à un TCAC de 15,71 %.

- Par méthode de diffusion, la multidiffusion représentait 64,50 % des revenus en 2025, mais la monodiffusion croît à un TCAC de 17,4 %.

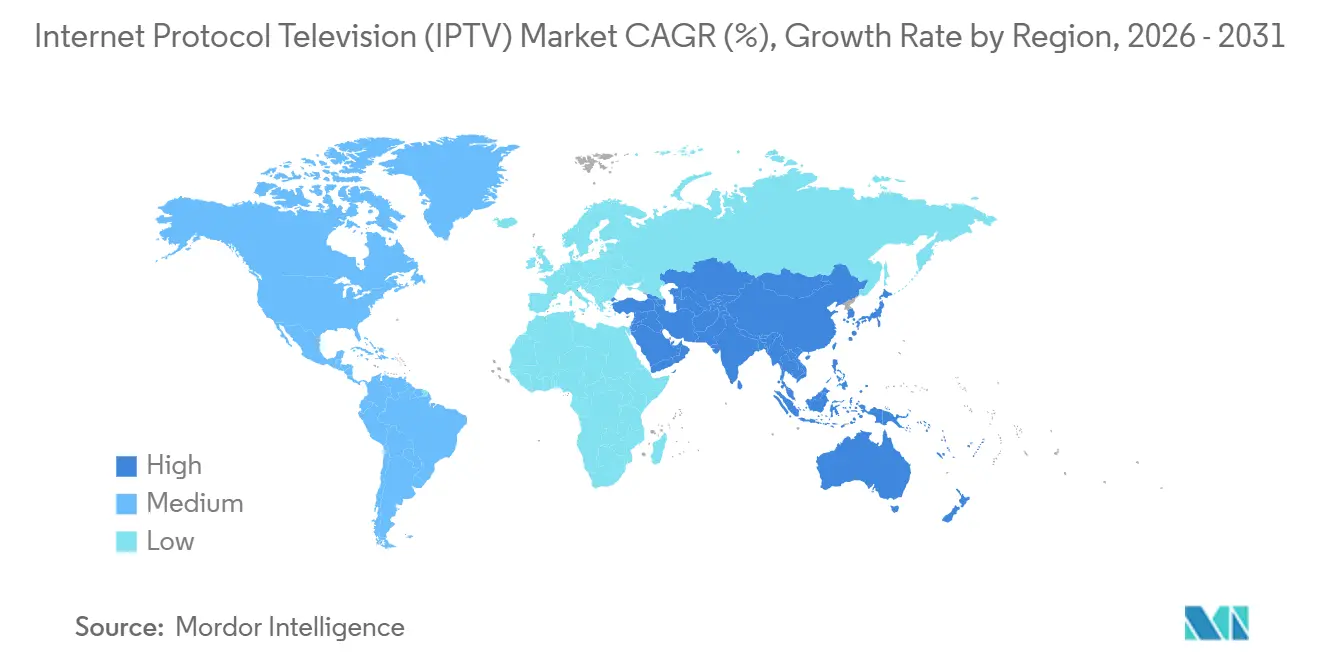

- Par géographie, l'Asie-Pacifique représentait 45,89 % des revenus mondiaux en 2025 et est la région à la croissance la plus rapide, avec un TCAC de 16,3 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la télévision par protocole Internet (IPTV)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les déploiements de fibre jusqu'au domicile répondent à la demande 4K et 8K | +4.2% | Europe, Amérique du Nord, Chine, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Les plateformes de super-agrégation gagnent du terrain | +3.1% | Europe et Amérique du Nord, utilisation précoce en Australie | Court terme (≤ 2 ans) |

| Les offres groupées télécoms d'IPTV avec des forfaits convergents | +3.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| La monétisation AVoD s'accélère | +2.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Croissance du haut débit dans les marchés émergents | +2.6% | Asie-Pacifique | Long terme (≥ 4 ans) |

| Migration des diffuseurs vers la distribution IP | +2.3% | Mondial, plus rapide en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les déploiements de fibre jusqu'au domicile répondent à la demande 4K et 8K

Les lignes fibre mondiales ont dépassé 600 millions fin 2025, créant la marge de débit nécessaire pour les flux 4K et 8K gourmands en données qui consomment respectivement 25 Mbps et 100 Mbps. Les opérateurs proposent désormais des niveaux ultra-haute définition avec des primes de 30 % à 50 %, générant des revenus supplémentaires sans dépenses marketing proportionnelles. STC d'Arabie Saoudite a utilisé son déploiement fibre couvrant cinq millions de foyers pour lancer un pack sportif 8K en 2024, et Orange France a offert des décodeurs 4K sans supplément à ses nouveaux clients fibre, réduisant le taux de résiliation[1]Saudi Telecom Company, "Rapport annuel 2024," stc.com.sa. À mi-2025, 68 % des clients fibre de NTT Est et Ouest regardaient l'IPTV 4K chaque semaine. Les travaux de construction se poursuivent dans les banlieues et les zones rurales, de sorte que ce moteur restera puissant à moyen terme.

Les plateformes de super-agrégation gagnent du terrain

Les guides unifiés qui fusionnent les chaînes linéaires avec Netflix, Disney+ et les flux gratuits financés par la publicité inversent la fatigue des applications. La plateforme de Viaccess-Orca desservait 15 opérateurs européens fin 2025, réduisant le taux de résiliation mensuel moyen de 18 % après déploiement. Comcast et Rogers ont intégré des applications tierces dans le micrologiciel des décodeurs, restituant la couche de découverte à l'opérateur réseau. Deloitte a constaté que 42 % des téléspectateurs américains préfèrent gérer le contenu depuis une interface unique, de sorte que les opérateurs télécoms qui en proposent une récupèrent l'économie des abonnements. Les faibles besoins en investissements et le déploiement logiciel rapide expliquent son fort impact à court terme.

Les offres groupées télécoms d'IPTV avec des forfaits convergents

L'offre groupée Maison Intelligente de China Telecom combinait la fibre gigabit, plus de 200 chaînes et des données mobiles illimitées pour 42 USD, ajoutant 8,5 millions de comptes en neuf mois en 2025. Le forfait postpayé fibre de Reliance Jio, associé au haut débit gigabit, à 14 applications de services de vidéo à la demande par contournement et à quatre cartes SIM, a enregistré 2,3 millions d'ajouts à mi-2025. KT de Corée du Sud a montré un chevauchement de 72 % entre les lignes IPTV et mobiles, augmentant le revenu moyen par utilisateur de 23 %. Les offres groupées fidélisent les foyers dans des contrats pluriannuels, compensent le taux de résiliation des services de vidéo à la demande par contournement purs et influenceront le marché de la télévision par protocole Internet à moyen terme.

La monétisation AVoD s'accélère

Comscore a mesuré une croissance annuelle de 22 % des heures de visionnage financées par la publicité en 2024, éclipsant la croissance de 6 % des heures d'abonnement. L'Interactive Advertising Bureau a projeté des dépenses publicitaires sur la télévision connectée aux États-Unis de 29,5 milliards USD pour 2025, l'inventaire IPTV adressable captant une part croissante. Deutsche Telekom et Orange ont chacun lancé des niveaux IPTV gratuits financés par la publicité fin 2024 et ont ensemble attiré 3,8 millions de téléspectateurs à mi-2025. L'insertion programmatique de publicités par des fournisseurs tels qu'Akamai a augmenté les taux de remplissage publicitaire de 35 % en faisant correspondre dynamiquement les créations avec les données des foyers. La traction précoce des revenus valide l'AVoD comme levier de croissance à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Abandon du câble vers les services de vidéo à la demande par contournement purs | -2.8% | Amérique du Nord et Europe, émergent en Australie et au Japon | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la monodiffusion lors des événements sportifs de pointe | -1.6% | Mondial, aigu là où la capacité des réseaux de diffusion de contenu est faible | Moyen terme (2 à 4 ans) |

| Fragmentation réglementaire pour les droits | -1.4% | Europe, Afrique transfrontalière et Moyen-Orient | Long terme (≥ 4 ans) |

| Piratage via des panneaux IPTV illégaux | -1.9% | Europe, Asie du Sud-Est, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'abandon persistant du câble vers les services de vidéo à la demande par contournement purs

Les fournisseurs de télévision payante américains ont perdu 5,9 millions d'abonnés en 2024, faisant tomber la base en dessous de 70 millions pour la première fois depuis des décennies[2]. Ofcom a signalé 1,4 million de foyers de télévision traditionnelle en moins au Royaume-Uni cette année-là, tandis que les foyers uniquement en diffusion en continu ont atteint 62 %[3]Ofcom, "Rapport sur les nations médiatiques 2024," ofcom.org.uk. Ampere Analysis a montré une baisse de 3,2 % des abonnés à la télévision payante en Europe, l'Espagne et l'Italie étant les plus touchées[4]Ampere Analysis, "Tendances de la télévision payante européenne 2024," ampereanalysis.com. Les opérateurs IPTV doivent désormais faire face non seulement au câble, mais aussi à des services directs aux consommateurs agiles qui les surpassent en dépenses de contenu original. Ce frein se fait le plus sentir à court terme dans les régions matures, poussant les opérateurs à mettre l'accent sur les sports exclusifs, les offres groupées convergentes et un service client supérieur.

Goulots d'étranglement de la bande passante en monodiffusion lors des événements sportifs de pointe

Akamai a enregistré 18,7 millions de flux simultanés du Championnat UEFA 2024, forçant des dégradations du débit binaire adaptatif pour 22 % des téléspectateurs lorsque les serveurs périphériques ont été saturés. Cloudflare rapporte que les grands événements en direct dépassent la capacité provisionnée jusqu'à 50 % durant les premières minutes, entraînant des baisses de résolution. La multidiffusion peut acheminer un flux vers de nombreux téléspectateurs, mais la plupart des opérateurs s'appuient sur la monodiffusion pour les publicités personnalisées et l'enregistreur vidéo numérique, de sorte que la bande passante évolue linéairement avec la taille de l'audience. La densification des nœuds périphériques et les accords d'interconnexion des réseaux de diffusion de contenu sont en cours, mais ils nécessitent plusieurs cycles budgétaires, ce qui en fait un frein à moyen terme pour le marché de la télévision par protocole Internet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que les opérateurs externalisent la complexité

Le matériel a généré 63,20 % des revenus en 2025, porté par les décodeurs, les serveurs intergiciels, les encodeurs et le matériel d'accès conditionnel. Les revenus des services, cependant, progressent à un TCAC de 15,80 %, reflétant la préférence des opérateurs pour les plateformes gérées favorables aux dépenses d'exploitation. La taille du marché de la télévision par protocole Internet pour les services devrait s'élargir à mesure que les opérateurs concèdent sous licence des intergiciels en nuage d'Ericsson, Cisco et Huawei, permettant des déploiements hebdomadaires de fonctionnalités sans déplacements de techniciens. Les services gérés couvrent également la surveillance 24 heures sur 24, la remédiation des pannes et l'analyse, protégeant les petits opérateurs télécoms des pénuries de compétences.

Les expéditions de décodeurs diminuent parce que les systèmes d'exploitation des téléviseurs intelligents Samsung et LG exécutent nativement les applications IPTV, tandis que les frais de licence des intergiciels augmentent à mesure que les opérateurs passent de contrats perpétuels à des contrats d'abonnement. Les mises à niveau des équipements de transmission vers HEVC et AV1 réduisent la bande passante 4K de 40 %, permettant aux opérateurs d'ajouter des chaînes dans les budgets existants des réseaux de diffusion de contenu. L'accès conditionnel passe des clés USB aux serveurs de clés en nuage qui sécurisent les flux sur n'importe quel appareil. Les projets d'intégration autour de la coexistence de la multidiffusion et de la monodiffusion IP maintiennent les pipelines de conseil bien remplis, poussant les services vers une plus grande part du marché de la télévision par protocole Internet sur l'horizon de prévision.

Par modèle de revenus : les niveaux financés par la publicité remodèlent la monétisation

Les forfaits d'abonnement représentaient 71,40 % des revenus en 2025, portés par les sports en direct et les offres groupées de services de vidéo à la demande par contournement. La vidéo à la demande financée par la publicité croît à un TCAC de 16,3 % et gagnera clairement en échelle car les foyers sensibles aux coûts optent pour des niveaux gratuits avec quatre à six minutes de publicités par heure. La taille du marché de la télévision par protocole Internet pour l'AVoD s'élargit dans les régions où les revenus moyens sont faibles, notamment en Inde, au Brésil et en Indonésie. Les opérateurs superposent des publicités adressables ciblant les données démographiques des foyers, triplant les coûts pour mille impressions par rapport à la télévision hertzienne.

Le paiement à la séance diminue à mesure que les sports de combat et les concerts migrent vers des offres groupées d'abonnement ou d'AVoD. Un nombre significatif de téléspectateurs américains ont annulé au moins un service payant au cours de l'année écoulée en raison de contraintes budgétaires, de sorte que les modèles hybrides associant de petits frais à des charges publicitaires plus légères gagnent en faveur. Les plateformes publicitaires unifiées d'Akamai et de Broadpeak intègrent la demande programmatique dans les flux en direct et à la demande, augmentant les taux de vente et maintenant les opérateurs actifs dans la chaîne de valeur publicitaire numérique du marché de la télévision par protocole Internet.

Par type de diffusion en continu : la vidéo à la demande devient la norme

La télévision en direct et linéaire représentait encore 54,60 % des revenus de diffusion en continu en 2025, grâce aux sports et à l'information. Pourtant, la vidéo à la demande progresse à un TCAC de 15,61 % à mesure que les consommateurs migrent vers des modes de visionnage asynchrones. Boston Consulting Group a suivi une baisse quotidienne de 12 minutes du visionnage en direct contre une hausse de 18 minutes à la demande en Europe entre 2022 et 2024. Les opérateurs soutiennent ce changement avec un enregistreur vidéo numérique en nuage offrant un stockage illimité et une lecture sur tous les appareils, faisant du décalage temporel une fonctionnalité intégrée.

Les sports restent le bastion du visionnage en direct, 92 % des flux de la Ligue des Champions UEFA 2024 ayant été consommés en temps réel. Même ainsi, les résumés, les rediffusions condensées et les compilations de clips personnalisés se développent rapidement chez les téléspectateurs plus jeunes. Les catalogues étendus de Telefónica et Vodafone alimentent les bibliothèques de vidéo à la demande à des coûts d'acquisition de contenu inférieurs, donnant aux opérateurs télécoms un avantage sur les diffuseurs en continu purs qui brûlent des liquidités. Les recommandations personnalisées augmentent le temps de visionnage, renforçant la fidélisation sur le marché de la télévision par protocole Internet.

Par appareil et plateforme d'accès : le mobile progresse grâce à la 5G et à l'informatique en périphérie

Les téléviseurs intelligents ont généré 48,20 % des revenus des appareils en 2025, aidés par 220 millions d'expéditions cette année-là, dont 85 % prenaient en charge la 4K et les applications IPTV natives. Le visionnage sur mobile et tablette progresse à un TCAC de 15,71 % car le découpage du réseau 5G offre un débit stable et la mise en cache en périphérie réduit la latence en dessous de 10 millisecondes. La taille du marché de la télévision par protocole Internet pour le visionnage mobile s'élargit à mesure que les abonnements 5G atteignent 1,9 milliard dans le monde à mi-2025.

Les écrans de PC et d'ordinateurs portables servent les voyageurs et les étudiants, tandis que les décodeurs traditionnels diminuent à mesure que la distribution par application domine. Les opérateurs autorisent jusqu'à cinq écrans simultanés par foyer, monétisant la commodité sans pénalités de bande passante. Dans les marchés à forte densité de navetteurs comme le Japon, la Corée du Sud et Singapour, les opérateurs régulent intelligemment la résolution pour éviter les plafonds de données, encourageant davantage l'utilisation mobile. Cette tendance maintient l'IPTV pertinent en dehors du salon, soutenant la croissance plus large du marché de la télévision par protocole Internet.

Par méthode de diffusion : la monodiffusion progresse malgré les défis de bande passante

La multidiffusion a géré 64,50 % des revenus en 2025 grâce à son efficacité en termes de bande passante pour les chaînes en direct. Les revenus de la monodiffusion progressent à un TCAC de 17,4 % car les flux individuels permettent des publicités ciblées et des expériences à la demande que les consommateurs attendent désormais. Les plateformes Cisco et Huawei basculent entre multidiffusion et monodiffusion en fonction des données d'audience en temps réel, optimisant les charges du réseau dorsal. La part de marché de la télévision par protocole Internet pour la monodiffusion augmentera même si les extensions de capacité sont coûteuses.

Les routeurs hérités manquent souvent de la surveillance IGMP, de sorte que les opérateurs doivent mettre à niveau les équipements périphériques pour maintenir la qualité vidéo. Les réseaux de diffusion de contenu apportent de la valeur ici ; Akamai Adaptive Media Delivery et Cloudflare Stream pré-mettent en cache les titres populaires en périphérie, réduisant la latence et lissant la demande de pointe. Les réseaux hybrides multidiffusion-monodiffusion domineront, permettant aux opérateurs de préserver l'efficacité spectrale pour les événements de masse tout en satisfaisant la consommation personnalisée.

Analyse géographique

L'Asie-Pacifique représentait 45,89 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 16,3 % de 2026 à 2031, portée par 380 millions d'abonnements IPTV chinois et des déploiements rapides de fibre en Inde et au Japon. La taille du marché de la télévision par protocole Internet en Chine reste ancrée par les 195 millions d'abonnés de China Telecom, les 110 millions de China Mobile et les 75 millions de China Unicom. La base fibre de l'Inde a dépassé 35 millions de lignes à mi-2025, soutenant 2 millions de nouveaux ajouts IPTV chaque mois.

L'Europe fait face à l'abandon du câble, mais des plateformes telles que MagentaTV ont stabilisé les effectifs en regroupant Netflix et Disney+ sous une seule interface. Deutsche Telekom a ajouté 400 000 abonnés en 2024 après des années de déclin. L'Amérique du Nord a enregistré des pertes totales d'abonnés, AT&T et Verizon ayant signalé des baisses, mais les empreintes du haut débit fibre ont augmenté, donnant aux opérateurs une marge pour proposer des offres groupées uniquement en diffusion en continu.

En Afrique, le Nigéria, l'Égypte et l'Afrique du Sud voient les opérateurs mobiles associer le haut débit résidentiel sans fil fixe à l'IPTV, contournant la rareté du cuivre. La Commission nigériane des communications a comptabilisé 8,2 millions de lignes à haut débit à mi-2025, contre 5,1 millions deux ans plus tôt. L'Amérique du Sud s'appuie sur le Brésil, où 28 millions de foyers disposaient de la fibre fin 2024, permettant à Claro et Vivo de lancer l'IPTV 4K. Le Moyen-Orient suit avec STC d'Arabie Saoudite et Etisalat des Émirats arabes unis regroupant l'IPTV et la 5G pour sécuriser 3,5 millions d'abonnés sur 2024-2025.

Paysage réglementaire

La réglementation de l'IPTV reste spécifique à chaque pays, avec une importance croissante accordée à la visibilité des plateformes, au transport et à l'interconnexion transparente pour les systèmes adressables, alors que le visionnage passe de la diffusion traditionnelle à la distribution IP gérée. Au Royaume-Uni, le Media Act 2024 a introduit un cadre pour les services désignés de radiodiffuseurs de service public et les services réglementés de sélection télévisuelle, créant des obligations de type must-offer et must-carry qui s'étendent aux couches de découverte IPTV et smart TV ; cela a été rendu opérationnel plus avant par le Television Selection Services (Designation) Regulations 2026, entré en vigueur le 1er juillet 2026.

En Inde, la Telecom Regulatory Authority of India (TRAI) a renforcé la conformité pour la distribution numérique adressable en 2026 en publiant le Telecommunication (Broadcasting and Cable) Services Interconnection (Addressable Systems) (Seventh Amendment) Regulations, 2026 et en finalisant le Digital Addressable Systems Audit Manual, 2026, effectif au 1er avril 2026, tout en allégeant la charge pour les petits distributeurs (moins de 30 000 abonnés) en rendant certaines exigences d'audit facultatives. L'Arabie saoudite maintient également des exigences de licence pour les plateformes de distribution IPTV via la General Authority for Media Regulation, incluant la certification des normes de sécurité de l'information pour les serveurs, renforçant la protection des contenus et la conformité des infrastructures comme conditions d'entrée clés.

Analyse de la chaîne de valeur

La chaîne de valeur de l'IPTV commence avec les créateurs de contenu et les détenteurs de droits, puis passe par les négociants en droits et les conditionneurs de programmes vers les agrégateurs et les opérateurs de plateformes qui construisent les grilles de chaînes et les bibliothèques VOD. Les couches d'activation technique incluent l'ingestion et l'encodage en tête de réseau (encodeurs/transcodeurs), le middleware (gestion des abonnés, authentification, facturation, DRM/accès conditionnel), et la distribution (transport réseau géré plus CDN et mise en cache en périphérie), avant d'atteindre des points de terminaison tels que les décodeurs, les smart TV et les applications mobiles authentifiées.

Les opérateurs de réseau et les fournisseurs de services IPTV orchestrent l'intégration à travers ces couches, achetant de plus en plus des piles technologiques natives du cloud et des services gérés pour réduire le délai de mise sur le marché et la complexité opérationnelle. En 2026, des partenariats montrent comment le groupage fonctionne à travers la chaîne, comme Synamedia travaillant avec SoFast pour combiner des bouquets FAST et de télévision payante avec Synamedia Go et Iris, et MediaKind s'associant à Smartlabs sur une pile IPTV/OTT native du cloud de bout en bout, de la tête de réseau aux applications clientes. Les efforts de normalisation façonnent également les choix de fournisseurs et l'interopérabilité, notamment la collaboration entre le DoT Telecommunication Engineering Centre (TEC) et BECIL annoncée en 2026 pour développer des normes techniques pour l'IPTV et les modes de distribution connexes, tandis que des goulets d'étranglement persistent autour de l'évolutivité lors des événements de pointe (distribution), de la hausse des coûts de licence de contenu (couche contenu), et de la modernisation des middlewares hérités et des réseaux d'accès (couches plateforme et réseau).

Paysage concurrentiel

Le marché de la télévision par protocole Internet présente une concentration modérée. Les opérateurs télécoms historiques tels qu'AT&T, Verizon, Deutsche Telekom, Orange, BT, Telefónica et China Telecom commandent une échelle locale grâce à leurs actifs fibre et à leurs relations de facturation établies. Ils luttent contre le taux de résiliation en intégrant des applications tierces dans des guides unifiés et en vendant des forfaits convergents combinant haut débit, IPTV, mobile et surveillance de maison intelligente. Les services de vidéo à la demande par contournement purs maintiennent une pression tarifaire élevée mais manquent du contrôle réseau que les opérateurs télécoms utilisent pour garantir la qualité de service.

Les fournisseurs d'équipements et d'intergiciels se disputent l'ouverture et l'efficacité. La plateforme Infinite Video de Cisco et MediaFirst d'Ericsson permettent aux opérateurs de déployer de nouvelles chaînes via des mises à jour logicielles, réduisant les délais de déploiement de plusieurs mois à quelques semaines. OptiXstar de Huawei utilise l'apprentissage automatique pour allouer dynamiquement la bande passante, réduisant la mise en mémoire tampon de 32 % lors des essais sur le terrain. Des challengers plus petits tels que Broadpeak et Amino Technologies fournissent des piles natives en nuage qui permettent aux opérateurs télécoms de niveau 2 de lancer l'IPTV sans investissements importants. Sagemcom livre des décodeurs Android TV dont le prix est 40 % inférieur à celui des appareils propriétaires, stimulant l'adoption sur les marchés à ressources limitées.

Les fournisseurs de réseaux de diffusion de contenu sont essentiels. Akamai et Cloudflare intègrent la prédiction du trafic par intelligence artificielle pour pré-mettre en cache les titres populaires, évitant la congestion lorsque les événements sportifs génèrent des vues simultanées. Les opérateurs télécoms explorent également les intergiciels à source ouverte comme RDK pour réduire la dépendance aux fournisseurs ; Comcast a fait don de RDK à la communauté et il alimente désormais 80 millions de décodeurs dans le monde. La conformité aux normes ETSI et DVB reste incontournable, les régulateurs exigeant l'interopérabilité et la protection du contenu. Le piratage reste un défi, les panneaux IPTV illégaux coûtant à l'Europe environ 1 milliard USD par an, poussant Europol et les ayants droit à coordonner les mesures d'application.

Leaders du secteur de la télévision par protocole Internet (IPTV)

Akamai Technologies, Inc.

AT&T Inc.

Cisco Systems Inc

Ericsson AB

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'activité réglementaire et normative crée des espaces pour des lancements de services plus rapides et une portée d'appareils plus large, en particulier là où les cadres sont mis à jour pour une distribution IP-first. En Inde, le Ministry of Information and Broadcasting a publié en juin 2026 le projet de Telecommunications (Television, Radio and Associated Services) Rules, 2026, proposant que les fournisseurs d'accès Internet et les opérateurs multi-systèmes puissent lancer l'IPTV via un mécanisme de déclaration plutôt qu'une licence de radiodiffusion distincte, ce qui réduit les frictions procédurales pour les nouvelles offres et les expansions régionales. Les travaux politiques britanniques dans le cadre du Media Act 2024 et les documents de forum de parties prenantes gouvernementales connexes sur l'avenir de la distribution télévisuelle mettent également l'accent sur le transport et la visibilité des interfaces pour les services désignés dans le cadre des plateformes IPTV et des services de sélection télévisuelle, ce qui augmente la valeur des interfaces de super-agrégation qui gèrent la découverte à travers les bibliothèques linéaires et basées sur des applications.

Sur la feuille de route technologique, des architectures formalisées de l'UIT-T, notamment la Recommandation H.705.3 (juin 2024) sur les services multicast IPTV ouverts et la Recommandation H.725 (juin 2024) sur l'architecture fonctionnelle des terminaux IPTV virtualisés, indiquent des moyens de réduire la dépendance des points de terminaison au matériel décodeur propriétaire et d'étendre les fonctionnalités via le logiciel. Les opérateurs consolident également les back-ends IPTV et OTT en plateformes unifiées avec des bases de données partagées d'abonnés, de contenu et d'analytique, s'alignant sur le passage du marché vers le middleware cloud, la publicité adressable et l'analytique de la qualité d'expérience mise en avant par des écosystèmes de fournisseurs actifs (par exemple, les partenaires de calcul qualifiés Akamai et les déploiements par les opérateurs de middleware cloud). Ces changements favorisent des opportunités pour les services gérés, l'intégration et l'analytique, en particulier pour les opérateurs exploitant une distribution hybride multicast-unicast tout en maintenant une publicité ciblée et des expériences en différé sur les smart TV et les appareils mobiles.

Développements récents du secteur

- Avril 2026 : Akamai a ajouté MediaMelon au programme Akamai Qualified Compute Partner pour fournir une intelligence de streaming en temps réel et une analytique de la qualité d'expérience sur Akamai Cloud. Cet ajout renforce la couverture des partenaires de calcul qualifiés d'Akamai pour la surveillance et l'optimisation de niveau opérateur, ce qui aide les fournisseurs IPTV à gérer la mise en mémoire tampon et la qualité de lecture à grande échelle.

- Juin 2025 : Ericsson a activé MediaFirst pour trois opérateurs européens supplémentaires, étendant les opérations de télévision livrées par le cloud. Ces déploiements montrent la migration continue des opérateurs des middlewares sur site vers des plateformes cloud qui simplifient les déploiements de fonctionnalités et réduisent la charge opérationnelle à travers les services IPTV multi-appareils.

- Septembre 2024 : China Telecom a ajouté 12 millions d'utilisateurs IPTV au cours de 2024, soutenu par les bouquets gigabit Smart Home. Cette augmentation renforce la manière dont le groupage convergé du haut débit et de l'IPTV stimule la croissance des abonnés et soutient les relations de facturation face à la concurrence des alternatives OTT pures.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme le revenu généré par les services de télévision et de vidéo fournis sur des réseaux de protocole Internet (IP) gérés, où l'opérateur contrôle la qualité de la distribution et l'accès des clients. Il inclut les services IPTV par abonnement ou soutenus par la publicité fournis aux foyers et aux entreprises via des appareils authentifiés.

Exclusions du périmètre : les services de streaming purement over-the-top fonctionnant en dehors des réseaux gérés par les opérateurs, ainsi que la vente au détail d'appareils de consommation tels que les décodeurs et les téléviseurs, ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Matériel

- Décodeur

- Intergiciel

- Équipement de transmission et d'encodage

- Systèmes d'accès conditionnel

- Services

- Services IPTV gérés

- Intégration et conseil

- Support et maintenance

- Matériel

- Par modèle de revenus

- Basé sur l'abonnement

- Paiement à la séance

- Financé par la publicité (AVoD)

- Par type de diffusion en continu

- Télévision en direct/linéaire

- Télévision en différé/replay

- Vidéo à la demande

- Par appareil/plateforme d'accès

- Téléviseur intelligent

- Mobile et tablette

- PC/ordinateur portable

- Décodeur et lecteur multimédia

- Par méthode de diffusion

- IPTV en multidiffusion

- IPTV en monodiffusion

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les premiers garde-fous du modèle, notamment concernant la préparation du haut débit, les schémas de substitution de la télévision payante, et la croissance du trafic vidéo grand public. Nous avons référencé des sources publiques telles que l'Union internationale des télécommunications (UIT) pour les indicateurs du haut débit, les données de la Banque mondiale pour les métriques macroéconomiques et des ménages, et les régulateurs télécoms nationaux pour les statistiques d'abonnement et de couverture lorsqu'elles étaient disponibles.

Pour relier la demande aux réalités du côté de l'offre, nous avons également examiné les rapports annuels des opérateurs et des fournisseurs de technologie, les dépôts SEC, les présentations aux investisseurs et les communiqués de presse, ainsi que les notes normatives et politiques d'organismes tels que la FCC (États-Unis) et la Commission européenne pour le contexte de la connectivité numérique. Les bases de données de brevets ont été utilisées de manière sélective pour vérifier la cohérence du rythme d'innovation dans le middleware IPTV et les flux de travail de streaming. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour des vérifications croisées et des clarifications au cours du travail.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des opérateurs télécoms, des équipes de plateformes de télévision payante, des fournisseurs de middleware et de services IPTV, et des partenaires de distribution qui soutiennent le déploiement et l'intégration. Comme il s'agit d'un marché mondial, nous avons inclus des signaux de demande et une logique de tarification à travers l'APAC, l'EMEA et les Amériques afin que les hypothèses d'adoption, de résiliation et d'ARPU puissent être testées avant la finalisation du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | CXO : 13 % | APAC : 38 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 37 % |

| Acteurs plus petits : 15 % | Managers : 51 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante où les foyers dotés du haut débit, la base adressable de télévision payante et la pénétration de l'IPTV par principaux marchés ont été utilisés pour reconstituer le pool d'abonnés actifs, qui a ensuite été converti en valeur à l'aide d'hypothèses d'ARPU spécifiques à chaque région et de revenus soutenus par la publicité. Le modèle a ensuite été vérifié avec des approximations ascendantes sélectives, telles que des divulgations échantillonnées d'abonnements d'opérateurs, des vérifications de canaux sur la tarification typique des forfaits, et des répartitions pratiques pour l'utilisation linéaire, en différé et à la demande qui façonnent la monétisation.

Les principales données traitées comme des facteurs décisionnels incluaient la couverture du haut débit fixe et les paliers de vitesse, la disponibilité du réseau géré, les ajouts et la direction de résiliation des abonnés IPTV, l'évolution de l'ARPU par type de forfait, et le changement de répartition à travers l'accès aux appareils (décodeur contre applications smart TV et accès mobile authentifié). Pour la prévision, nous avons utilisé une analyse de scénarios avec un cas de base ancré sur le consensus d'experts concernant la progression de la pénétration, la pression tarifaire, et le calendrier des investissements réglementaires ou réseau. Lorsque des points de données pays sur les abonnés ou la tarification manquaient, nous avons comblé les lacunes en utilisant des marchés comparables basés sur la maturité du haut débit et la structure de la télévision payante, puis avons validé à nouveau par des retours primaires.

Validation des données et cycle de mise à jour

Les résultats ont été validés à travers plusieurs passages de triangulation à travers des signaux indépendants, notamment des vérifications de cohérence de la base d'abonnés, la plausibilité de l'ARPU par rapport aux points de prix divulgués, et les schémas de croissance régionaux par rapport aux calendriers de déploiement du haut débit. Lorsque des sauts inhabituels apparaissaient, les hypothèses étaient retestées, les marchés atypiques étaient isolés, et des appels de suivi étaient utilisés pour confirmer si le changement était structurel ou un événement à court terme.

Avant validation finale, le modèle et le récit ont été examinés par un autre analyste pour confirmer que les définitions, le traitement des devises et les mouvements d'une année sur l'autre sont cohérents à travers les sections. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements matériels modifient les attentes d'adoption ou de tarification. Juste avant la livraison, un nouveau passage de données est effectué afin que les clients reçoivent une vue actualisée plutôt qu'un instantané plus ancien.

Taille du marché de la télévision par protocole Internet (IPTV) selon Mordor Intelligence comparée à d'autres estimations publiées

Différentes sources montrent souvent des tailles de marché IPTV différentes car elles définissent différemment ce qui compte comme IPTV, et elles utilisent également des constructions de revenus et des points de départ de prévision différents. Les variations dans le fait de traiter les services comme de l'IPTV gérée par l'opérateur ou comme du streaming vidéo plus large, ainsi que la manière dont l'ARPU et la croissance des abonnés sont projetés, expliquent généralement la plus grande partie de l'écart.

Le principal écart provient du fait que les revenus du streaming OTT non géré soient regroupés ou non dans la même catégorie que l'IPTV, où Mordor Intelligence ne comptabilise que les services de télévision IP gérés et contrôlés par l'opérateur, et exclut du total les appareils de détail et le pur OTT. D'autres écarts proviennent également de l'utilisation d'hypothèses de pénétration agressives sur les marchés émergents, de l'application d'une courbe d'ARPU mondiale unique sans contraintes de prix locales, et du traitement différent du calendrier de conversion des devises selon les régions.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 55,71 milliards USD (2025) | |

| Cabinet de conseil mondial A | 94,03 milliards USD (2025) | Utilise souvent un pool de revenus plus large qui peut mélanger l'IPTV avec une distribution vidéo IP plus large, et peut appliquer des hypothèses de pénétration et d'ARPU plus élevées à travers les régions sans séparer l'IPTV sur réseau géré des services de type OTT. |

| Cabinet de recherche sectorielle B | 89,49 milliards USD (2025) | Les chiffres publiés montrent des incohérences internes d'une année à l'autre sur la même page, et la base de dimensionnement semble s'appuyer sur des étiquettes de segments larges, ce qui peut gonfler les totaux si les limites de service et le calendrier des devises ne sont pas contrôlés. |

À travers les trois chiffres, l'écart s'explique principalement par les choix de périmètre de service et la manière dont l'ARPU et l'adoption sont reportés dans l'année de référence. En maintenant la construction de la valeur liée aux pools d'abonnés, à des fourchettes de tarification réalistes et à des vérifications reproductibles, l'estimation finale reste plus facile à retracer jusqu'à des signaux de marché pratiques que les équipes peuvent vérifier.

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché de la télévision par protocole Internet jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 15,55 % de 2026 à 2031.

Quelle région contribue le plus aux revenus du marché de la télévision par protocole Internet ?

L'Asie-Pacifique a généré 45,89 % des revenus mondiaux en 2025, ce qui en fait la région dominante.

Pourquoi les niveaux financés par la publicité gagnent-ils du terrain dans les services IPTV ?

Les modèles AVoD attirent les téléspectateurs sensibles aux prix et permettent aux opérateurs de monétiser via des publicités ciblées, ce qui entraîne un TCAC de 16,3 % de 2026 à 2031 dans ce segment.

Comment les opérateurs télécoms luttent-ils contre l'abandon du câble dans les marchés matures ?

Ils déploient des interfaces de super-agrégation et regroupent l'IPTV avec les services haut débit et mobiles pour améliorer la fidélisation et la valeur des ventes additionnelles.

Dernière mise à jour de la page le: