Taille et parts du marché de la radio Internet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

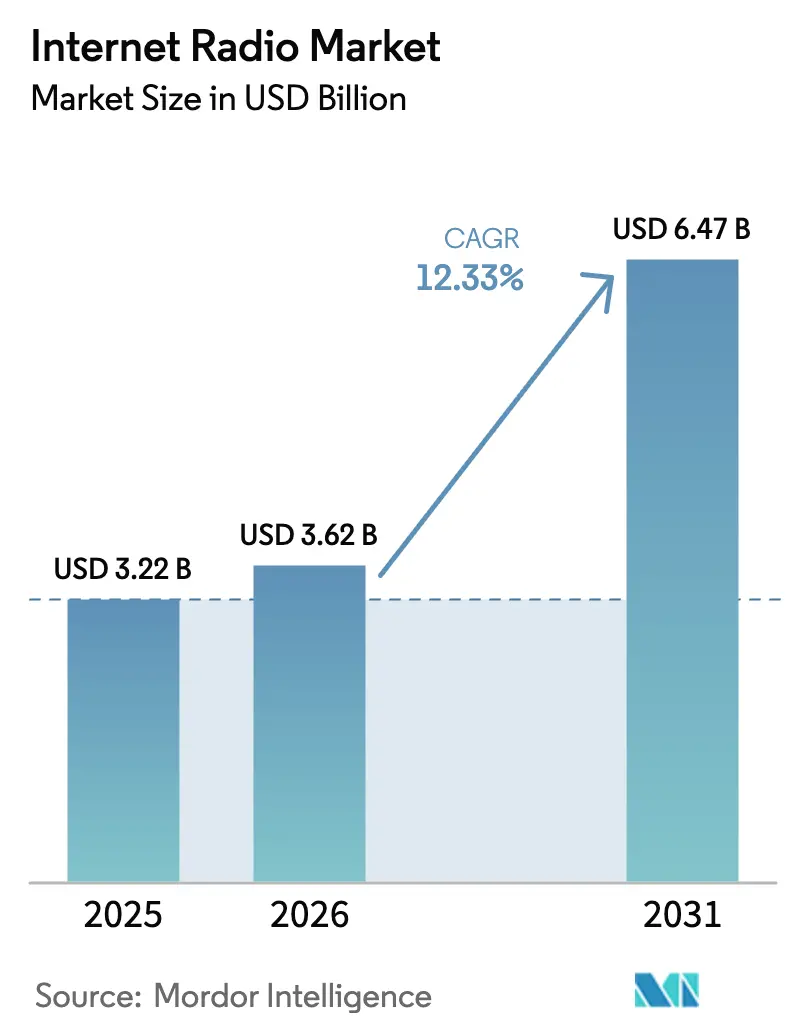

| Taille du Marché (2026) | 3.62 Milliards de dollars |

| Taille du Marché (2031) | 6.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la radio Internet par Mordor Intelligence

La taille du marché de la radio Internet était évaluée à 3,22 milliards USD en 2025 et devrait croître de 3,62 milliards USD en 2026 pour atteindre 6,47 milliards USD d'ici 2031, à un TCAC de 12,33 % durant la période de prévision (2026-2031). La croissance repose sur une couverture haut débit plus large, l'adoption mondiale rapide des enceintes connectées et la préférence croissante des annonceurs pour l'audio programmatique. Près de 4 milliards d'auditeurs radio mensuels dans le monde génèrent 42 milliards USD de revenus publicitaires radiophoniques qui s'orientent de plus en plus vers les canaux numériques. L'Amérique du Nord continue d'ancrer la demande, tandis que l'Asie-Pacifique ouvre la plus grande opportunité de croissance incrémentale à mesure que la pénétration des smartphones progresse. Le contenu numérique hyperlocal, les flux mobiles à haut débit activés par la 5G et l'intégration OEM dans les véhicules connectés renforcent davantage les perspectives à long terme du marché de la radio Internet. L'intensification de la concurrence est tempérée par l'automatisation native du cloud qui abaisse les barrières à l'entrée et maintient un vivier de stations de niche ciblant des communautés mal desservies.

Principaux enseignements du rapport

- Par lecteur multimédia logiciel, iTunes a dominé avec une part de revenus de 39,35 % du marché de la radio Internet en 2025, tandis que la catégorie « Autres » cloud/open source devrait dépasser ses pairs avec un TCAC de 15,47 % jusqu'en 2031.

- Par appareil, les PC ont représenté 33,25 % des parts du marché de la radio Internet en 2025 ; les appareils intelligents devraient se développer à un TCAC de 19,62 % jusqu'en 2031.

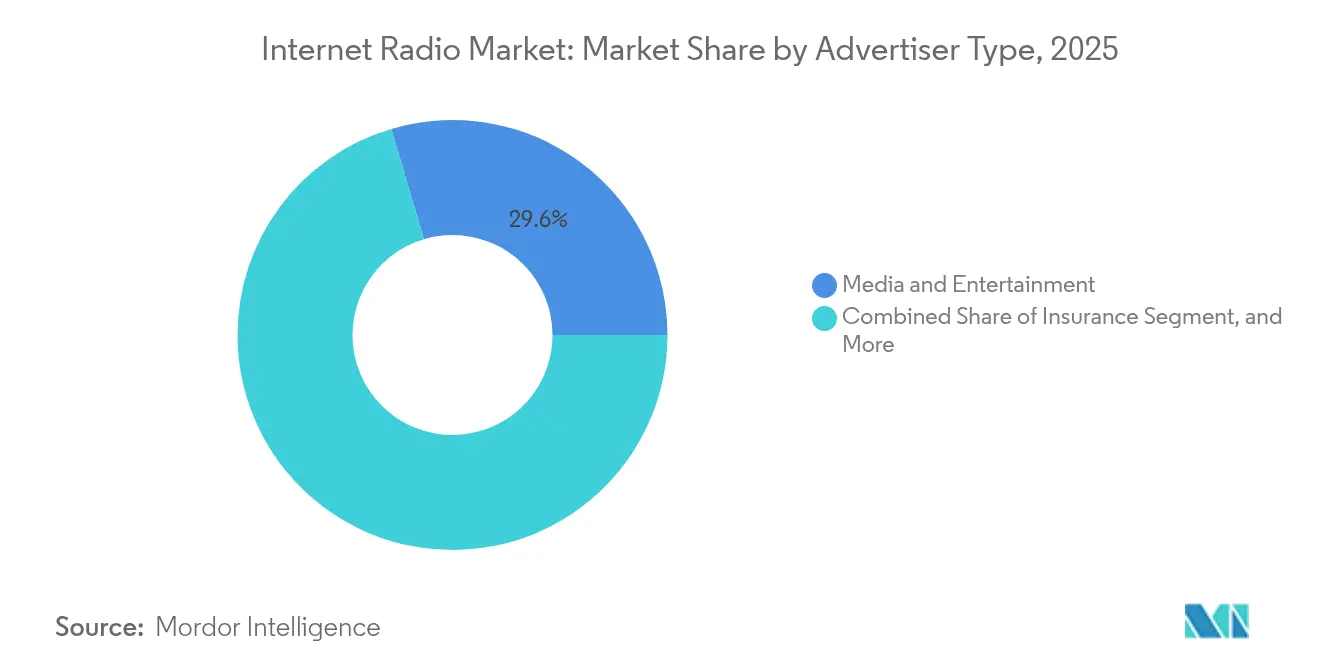

- Par type d'annonceur, les médias et le divertissement ont représenté 29,60 % des dépenses de 2025, tandis que l'électronique grand public devrait afficher le TCAC le plus rapide à 16,08 % entre 2026 et 2031.

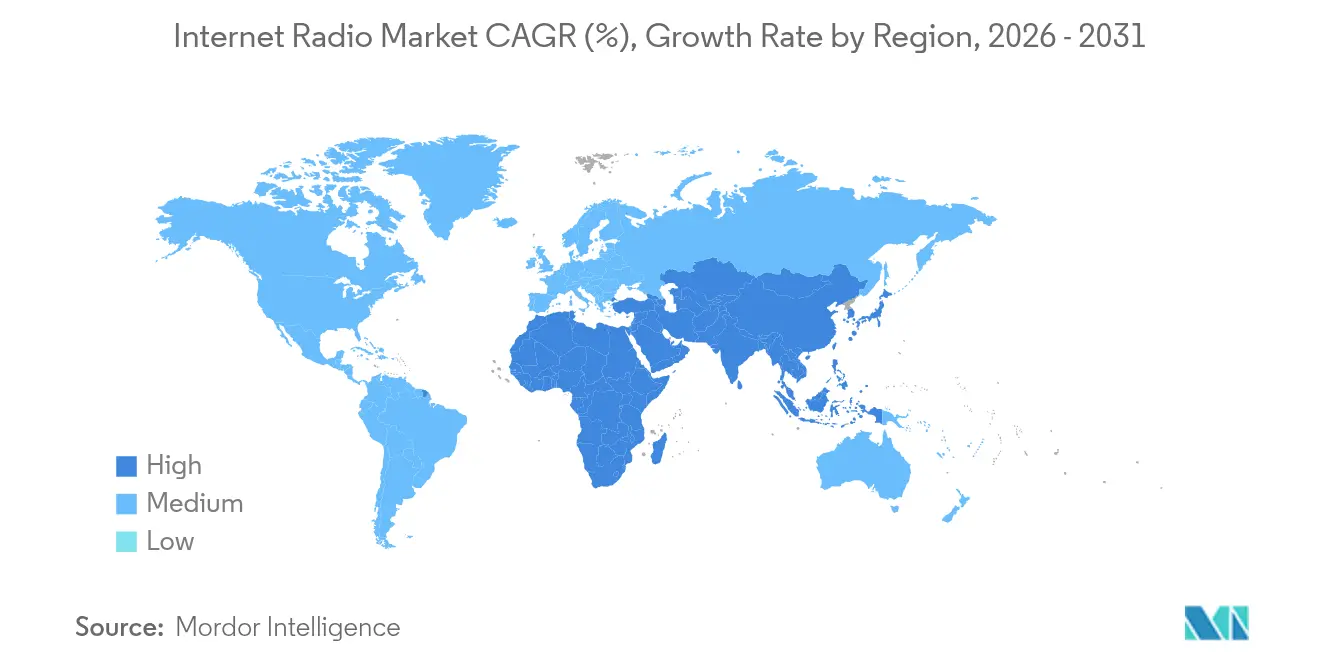

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 47,20 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 17,65 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la radio Internet

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Diversification du contenu hyperlocal | +3.1% | Amérique du Nord (répercussion sur l'Europe) | Moyen terme (2-4 ans) |

| Adoption des enceintes connectées | +2.8% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Retour sur investissement de la publicité audio programmatique | +2.3% | Asie-Pacifique (expansion mondiale) | Moyen terme (2-4 ans) |

| Flux mobiles à haut débit 5G | +1.9% | Corée du Sud, Japon, Chine | Moyen terme (2-4 ans) |

| Intégration OEM dans les véhicules connectés | +1.5% | Allemagne, États-Unis (marchés développés) | Moyen terme (2-4 ans) |

| Automatisation de la diffusion native du cloud | +1.3% | Mondial, accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La diversification du contenu hyperlocal stimule la fidélisation des auditeurs en Amérique du Nord

Des groupes radiophoniques tels que Townsquare Media exploitent 349 stations terrestres tout en gérant simultanément des portails numériques axés sur la communauté qui diffusent des informations locales, des événements et des petites annonces. Seulement 0,5 % du total des pages vues dans de nombreux marchés américains vont aux sites d'information locaux.[1]Commission fédérale des communications, « Less of the Same: The Lack of Local News on the Internet », apps.fcc.gov La rareté des informations localisées crée un avantage concurrentiel pour les diffuseurs capables de proposer des flux hyperlocaux. À mesure que ces stations migrent leurs diffusions en direct et leurs podcasts vers les canaux numériques, les sessions d'écoute s'allongent et le taux d'attrition diminue. Les annonceurs récompensent cet engagement plus profond par des CPM premium, augmentant les rendements de revenus nord-américains même lorsque les services de streaming musical mondial poursuivent des audiences plus larges.

L'adoption rapide des enceintes connectées stimule le streaming mains libres en Europe

L'accès par commande vocale redéfinit la façon dont les foyers consomment l'audio. Les enceintes connectées sont installées dans 32 % des foyers australiens — un taux de pénétration reflété dans plusieurs marchés européens.[2]Département des Infrastructures, « Radio Prominence on Smart Speakers », Gouvernement australien, infrastructure.gov.au La recherche vocale supprime les frictions, permettant aux utilisateurs d'explorer un plus large éventail de stations et de les intégrer dans leurs routines quotidiennes. Les régulateurs ont élaboré des règles de mise en avant qui exigent que des plateformes comme Amazon Alexa et Google Assistant proposent des options de radio locale aux côtés des services mondiaux, préservant ainsi le pluralisme. Les diffuseurs qui investissent tôt dans l'optimisation des compétences vocales voient leurs flux recommandés plus fréquemment, renforçant la notoriété de la marque et stimulant le marché de la radio Internet dans la région.

Le retour sur investissement de la publicité audio programmatique surpasse l'affichage en Asie

Les revenus de la publicité audio numérique ont augmenté de 18,9 % en 2023 pour atteindre 7 milliards USD.[3]David Cohen, « Internet Advertising Revenue Report 2023 », Interactive Advertising Bureau et PwC, iab.com Les marques en Chine, en Inde et en Indonésie réallouent leurs dépenses des bannières statiques vers l'audio programmatique, car les spots mid-roll atteignent des taux de complétion supérieurs à 96 %. Les places de marché organisées associent l'humeur, la localisation et le contexte d'appareil de l'auditeur à des créations publicitaires, améliorant les indicateurs de clics et de conversion. Même avec des règles de confidentialité renforcées, les identifiants sans cookie — tels que le contenu, l'heure de la journée et les données de connexion propriétaires — maintiennent l'adressabilité, soutenant la part du marché de la radio Internet dans les budgets médias totaux.

Les déploiements 5G permettent des flux mobiles à haut débit en Corée du Sud et au Japon

La diffusion 5G combine l'efficacité de la transmission linéaire avec la flexibilité en monodiffusion des réseaux IP. Les opérateurs coréens et japonais diffusent désormais des flux à 320 kbps sans délais de mise en mémoire tampon, permettant l'audio sans perte et les formats immersifs. Les auditeurs utilisent les smartphones comme récepteurs principaux lors des trajets domicile-travail, consolidant le mobile comme substitut à l'écoute fixe. Bien que la politique de spectre et la disponibilité des appareils limitent encore la couverture dans certaines parties de la Chine, les premiers adoptants démontrent que des flux à faible latence et de haute qualité augmentent la durée des sessions et attirent de nouveaux abonnés premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des frais de licence | −1.9% | États-Unis (implications mondiales) | Long terme (≥ 4 ans) |

| Extensions de blocage des publicités | −1.5% | Mondial (plus élevé dans les marchés développés) | Moyen terme (2-4 ans) |

| Réglementations sur l'utilisation des données | −1.3% | Europe, Californie (en expansion) | Moyen terme (2-4 ans) |

| Réaffectation du spectre | −1.0% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des frais de licence musicale comprime les marges des services de streaming purs aux États-Unis

Les organismes de gestion des droits voisins continuent de négocier des taux de redevances plus élevés, faisant monter les coûts d'exploitation. Les redevances de streaming représentent 80 % des revenus de l'industrie musicale.[4]Rédacteurs d'Investopedia, « How Pandora and Spotify Pay Artists », Investopedia, investopedia.com L'Association nationale des diffuseurs soutient que des taxes de performance supplémentaires menacent les emplois locaux.[5]Association nationale des diffuseurs, « A Performance Tax Threatens Local Jobs », nab.org Les petits webdiffuseurs avec des playlists restreintes peinent à absorber les augmentations, réduisant l'étendue du catalogue ou se tournant vers des modèles d'abonnement qui freinent la croissance de l'audience. Cette contrainte persiste sur l'horizon de prévision, pesant sur la rentabilité du marché de la radio Internet aux États-Unis.

Les extensions de blocage des publicités réduisent la monétisation sur les lecteurs basés sur navigateur

Les logiciels d'évitement publicitaire suppriment les impressions et compromettent les revenus basés sur le CPM. Des études associent la fatigue publicitaire et les formats intrusifs à une adoption plus élevée des bloqueurs. Comme l'écoute sur ordinateur de bureau représente encore une part importante dans les économies développées, l'inventaire bloqué entraîne des sessions sous-monétisées. Les plateformes répondent en ajoutant l'insertion de publicités côté serveur, des modules de commerce diversifiés et des niveaux d'abonnement à prix réduit qui suppriment entièrement les publicités. Le succès de l'exécution varie, laissant des lacunes de monétisation qui ralentissent la montée en puissance des revenus pour certains segments du marché de la radio Internet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par lecteur multimédia logiciel : la domination d'iTunes face au défi du cloud

iTunes contrôlait 39,35 % des revenus du segment en 2025, illustrant la puissance des écosystèmes en boucle fermée où le matériel, le système d'exploitation et la boutique convergent. L'intégration étroite entre iPhone, iPad et macOS maintient un taux d'attrition minimal parmi les utilisateurs à revenus plus élevés. En revanche, le groupe « Autres » — principalement des lecteurs basés sur le cloud et open source — devrait progresser à un TCAC de 15,47 % jusqu'en 2031. Les auditeurs apprécient l'accès indépendant de la plateforme, les modules d'extension modulaires et les empreintes CPU réduites. Windows Media Player et Winamp conservent des adeptes de niche pour les habillages personnalisables et la prise en charge des bibliothèques héritées, bien que les deux soient en retard sur la synchronisation cloud multi-appareils. Le récit concurrentiel évolue à mesure que les principaux services de streaming intègrent des lecteurs propriétaires ; Spotify a déclaré 675 millions d'utilisateurs actifs mensuels et 263 millions d'abonnés premium au quatrième trimestre 2024. Le contrôle de la technologie de lecture génère des données comportementales plus riches, affinant les moteurs de recommandation et améliorant la précision du ciblage publicitaire qui, collectivement, renforcent le volant de revenus du marché de la radio Internet.

Dans le même temps, les fournisseurs de lecteurs multimédia poursuivent des partenariats avec des stations indépendantes pour afficher des flux en direct dans des carrousels de contenu, ajoutant une diversité de longue traîne. Les lecteurs web basés sur HTML5 gagnent en pertinence pour la diffusion à faible latence et la prise en charge de l'insertion de publicités côté serveur, réduisant la dépendance aux exécutables de bureau. Sur la période de prévision, l'intégration verticale brouille la frontière entre lecteur et plateforme. Les architectures agiles à API ouvertes gagneront probablement des parts aux monolithes hérités à mesure que le marché de la radio Internet récompense la flexibilité et la rapidité de déploiement de nouveaux codecs, formats immersifs et personnalisation pilotée par l'IA.

Par support d'appareils : les appareils intelligents redéfinissent les habitudes d'écoute

Les PC sont restés le principal point d'accès en 2025 avec une part de marché de la radio Internet de 33,25 %, portés par l'écoute pendant les heures de bureau et la commodité du multitâche. Cependant, les appareils intelligents — y compris les enceintes connectées, les écrans intelligents et les objets connectés — devraient enregistrer un TCAC de 19,62 % de 2026 à 2031, le plus rapide de toutes les catégories matérielles. Les interactions vocales raccourcissent le temps de découverte, augmentant le total des heures d'écoute et encourageant l'exploration mains libres. Des propositions réglementaires en Australie et en Europe imposent une mise en avant égale pour les services radio agréés sur ces appareils. La conformité ouvre une distribution plus large aux diffuseurs qui optimisent les repères d'interface utilisateur conversationnelle et les métadonnées structurées des stations.

Les tablettes et les ordinateurs portables comblent le fossé de la mobilité intermédiaire, servant les foyers qui préfèrent les pochettes visuelles et les playlists interactives. Les smartphones bénéficient de manière disproportionnée de la bande passante 5G qui prend en charge les flux sans perte, réduisant les compromis de qualité historiques. Les tableaux de bord automobiles émergent comme des champs de bataille stratégiques à mesure que les équipementiers préchargent des applications audio et étendent les assistants vocaux aux commandes au volant. La taille du marché de la radio Internet pour l'écoute en véhicule connecté devrait se développer rapidement à mesure que les livraisons annuelles de nouvelles voitures intègrent des systèmes d'infodivertissement avec des eSIM intégrées. La synchronisation multi-appareils — maintenant un flux mis en pause depuis l'enceinte connectée de la cuisine jusqu'à l'autoradio — crée une fidélisation que la radio AM/FM traditionnelle ne peut égaler.

Par type d'annonceur : le divertissement en tête tandis que l'électronique accélère

Les annonceurs des médias et du divertissement ont capté 29,60 % des dépenses de 2025, alignant les promotions de films, de vidéo en streaming et de jeux vidéo avec les audiences audio explorant le contenu culturel et de loisirs. La synergie de catégorie se traduit par une meilleure mémorisation de la marque, maintenant les CPM résilients. Les marques d'électronique grand public, cependant, devraient progresser à un TCAC de 16,08 % jusqu'en 2031. Les lancements de produits s'associent de plus en plus à des campagnes activées par la voix qui démontrent la fonctionnalité du produit en temps réel. Les plateformes programmatiques optimisent les spots en fonction de l'appareil, de la localisation et du comportement d'achat antérieur de l'auditeur, augmentant les probabilités de conversion.

Les secteurs de l'assurance, du voyage et de la restauration rapide élargissent leur allocation de mix à mesure que les contrôles de sécurité de la marque, les segments contextuels et la vérification par des tiers s'améliorent. La publicité radiophonique commerciale au Royaume-Uni a augmenté de 3,2 % d'une année sur l'autre en 2024, retrouvant presque son pic de 2022. Parallèlement, les dépenses publicitaires audio numériques ont augmenté de 12 % pour atteindre 176 millions USD, portées par une augmentation de 23 % des placements de podcasts selon l'Ofcom. La diversification de la demande protège les éditeurs des fluctuations cycliques dans un seul secteur, soutenant des CPM durables sur l'ensemble du marché de la radio Internet.

Analyse géographique

L'Amérique du Nord a généré 47,20 % des revenus de 2025, ancrée par une large couverture haut débit, une infrastructure publicitaire numérique mature et une base de consommateurs premium. Les dépenses publicitaires radio locales s'élevaient à 13,6 milliards USD en 2024 selon le Bureau de la publicité radiophonique. Le contenu hyperlocal stimule la différenciation, comme le démontre le modèle terrestre-numérique dual de Townsquare Media qui capte à la fois les audiences communautaires et les annonceurs nationaux. La hausse des redevances de performance et la législation sur la confidentialité introduisent une complexité de coûts et de conformité, mais l'investissement dans l'automatisation native du cloud amortit les marges des stations indépendantes. L'inventaire riche en données de l'audio programmatique maintient le marché de la radio Internet résilient même lorsque les vents économiques contraires pèsent sur les budgets publicitaires discrétionnaires.

L'Asie-Pacifique devrait afficher un TCAC de 17,65 % de 2026 à 2031, le plus élevé au monde. L'échelle de la population, des forfaits de données moins chers et l'omniprésence des smartphones élargissent la base d'auditeurs. Les déploiements commerciaux de la 5G soutiennent les flux mobiles sans perte, tandis que les gouvernements en Inde, en Chine et en Malaisie expérimentent la diffusion 5G pour une diffusion hybride monodiffusion-multidiffusion. Les annonceurs réallouent leurs dépenses après avoir constaté que l'audio surpasse l'affichage sur les indicateurs de retour sur investissement. La pénétration historiquement faible de la région laisse une marge de progression importante, positionnant la taille du marché de la radio Internet en Asie-Pacifique pour une croissance absolue en dollars hors norme.

L'Europe présente des schémas de consommation sophistiqués façonnés par une réglementation stricte et une forte adoption des enceintes connectées. L'écoute en ligne a dépassé l'AM/FM pour la première fois en 2024, représentant 28 % des heures de radio en direct. Les règles de mise en avant des assistants vocaux visent à protéger le pluralisme, offrant aux diffuseurs de service public et aux stations locales une découvrabilité garantie. Les équipementiers allemands livrent des véhicules avec des applications de radio Internet natives, approfondissant l'écoute en voiture. Bien que la faiblesse macroéconomique tempère l'élan des dépenses publicitaires, une forte affinité culturelle pour le contenu audio et un haut débit généralisé maintiennent le potentiel de croissance intact. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais montrent une adoption accélérée, soutenue par une meilleure couverture 4G/5G et une hausse du revenu disponible, ajoutant diversité et volume incrémental au marché mondial de la radio Internet.

Paysage concurrentiel

Le marché de la radio Internet combine des plateformes à grande échelle avec une longue traîne dynamique. Spotify, Apple Music et Amazon Music attirent collectivement des centaines de millions d'utilisateurs, se traduisant par un levier de négociation formidable avec les labels et les annonceurs. Les 675 millions d'utilisateurs actifs mensuels et 263 millions d'abonnés premium de Spotify au quatrième trimestre 2024 soulignent l'élan des abonnements. Apple pousse l'exclusivité grâce à l'audio spatial Dolby Atmos pour se différencier de ses rivaux, tandis qu'Amazon exploite le groupement Prime pour réduire le coût d'acquisition. Les acteurs de niveau intermédiaire tels que iHeartMedia ancrent des modèles hybrides publicité-abonnement ; les revenus audio numériques ont atteint 339 millions USD au quatrième trimestre 2024, en hausse de 7 % d'une année sur l'autre.

Les stations indépendantes exploitent des logiciels de diffusion natifs du cloud pour minimiser les dépenses d'investissement et cibler des micro-communautés. Les encodeurs open source et les solutions de diffusion SaaS réduisent les dépenses d'exploitation de 10 à 15 %, favorisant l'innovation dans les chaînes spécialisées par genre. Le contrôle des assistants vocaux façonne l'accès concurrentiel ; les algorithmes qui favorisent les indicateurs d'engagement des stations encouragent les producteurs à optimiser les métadonnées et l'identité sonore. Les intégrations automobiles représentent la prochaine frontière. Les accords entre les diffuseurs et les équipementiers allemands intègrent des applications dans les systèmes d'infodivertissement, simplifiant la découverte lors des trajets et ajoutant une défensabilité.

La consolidation reste sélective. Les plateformes acquièrent des réseaux de podcasts pour sécuriser des talents exclusifs et diversifier les revenus au-delà des redevances musicales. La croissance des revenus de streaming de 8,2 % de Warner Music Group au cours de l'exercice 2024, malgré des flux financés par la publicité plus faibles, souligne l'importance de l'économie des abonnements. Les perspectives favorisent les entreprises avec des revenus multidimensionnels — publicités, abonnements, liens avec des événements en direct et merchandising — par rapport aux modèles à source unique. La surveillance réglementaire sur les pratiques anticoncurrentielles et la confidentialité des données reste un point de vigilance, mais n'a pas encore freiné matériellement l'innovation au sein du marché de la radio Internet.

Leaders du secteur de la radio Internet

CBS Corporation

Citadel Broadcasting Corporation

Chrysalis Group

Pandora Media Inc.

TuneIn Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : l'Annenberg Inclusion Initiative a mis en évidence que seulement 13,2 % de femmes et 7,9 % de cadres sous-représentés occupent des postes de direction dans le streaming musical selon l'Annenberg Inclusion Initiative.

- Mars 2025 : iHeartMedia a affiché une hausse de 7 % de ses revenus audio numériques au quatrième trimestre 2024 à 339 millions USD ; les ventes de podcasts ont augmenté de 6 % à 140 millions USD selon iHeartMedia.

- Février 2025 : Spotify a divulgué 675 millions d'utilisateurs actifs mensuels et 263 millions d'abonnés premium pour le quatrième trimestre 2024 selon Spotify Investor Relations.

- Janvier 2025 : le gouvernement australien a proposé des règles de mise en avant des enceintes connectées pour garantir un accès cohérent aux services radio agréés selon le gouvernement australien.

Périmètre du rapport mondial sur le marché de la radio Internet

La radio Internet est un service audio qui utilise Internet comme support de distribution de la diffusion au lieu des ondes radio traditionnelles. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché de la radio Internet est segmenté par lecteur multimédia logiciel (iTunes, Windows Media Player, Winamp et autres), par support d'appareils (PC, ordinateur portable, tablette, appareil intelligent et autres appareils), par type d'annonceur (assurance, voyage et compagnies aériennes, restauration, électronique grand public, médias et divertissement et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| iTunes |

| Windows Media Player |

| Winamp |

| Autres |

| PC |

| Ordinateur portable |

| Tablette |

| Appareil intelligent |

| Autres appareils |

| Assurance |

| Voyage et compagnies aériennes |

| Restauration |

| Électronique grand public |

| Médias et divertissement |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par lecteur multimédia logiciel | iTunes | |

| Windows Media Player | ||

| Winamp | ||

| Autres | ||

| Par support d'appareils | PC | |

| Ordinateur portable | ||

| Tablette | ||

| Appareil intelligent | ||

| Autres appareils | ||

| Par type d'annonceur | Assurance | |

| Voyage et compagnies aériennes | ||

| Restauration | ||

| Électronique grand public | ||

| Médias et divertissement | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la radio Internet ?

Le marché de la radio Internet s'élève à 3,62 milliards USD en 2026 et devrait atteindre 6,47 milliards USD d'ici 2031, soutenu par un TCAC de 12,33 %.

Quelle région domine les revenus de la radio Internet ?

L'Amérique du Nord représente 47,20 % des revenus mondiaux en 2025, grâce à une forte pénétration du haut débit et à une demande publicitaire soutenue.

Qu'est-ce qui stimule la croissance rapide de la radio Internet en Asie-Pacifique ?

Le TCAC prévisionnel de 17,65 % de l'Asie-Pacifique provient de l'adoption croissante des smartphones, de l'expansion des réseaux 5G permettant des flux mobiles de haute qualité et du retour sur investissement supérieur de la publicité audio programmatique.

Comment les enceintes connectées influencent-elles les habitudes d'écoute ?

La pénétration des enceintes connectées dans environ un tiers des foyers des principaux marchés européens permet une découverte par commande vocale, prolongeant le temps d'écoute quotidien et stimulant le potentiel de monétisation du marché de la radio Internet.

Pourquoi les frais de licence musicale constituent-ils un frein majeur ?

La hausse des taux de redevances augmente les charges d'exploitation des services de streaming purs, comprimant les marges et encourageant des pivots vers des modèles économiques par abonnement ou hybrides pour compenser les hausses de coûts.

Quelles mesures stratégiques prennent les leaders du marché ?

Spotify développe les podcasts exclusifs et la technologie de lecture propriétaire ; Apple exploite l'audio spatial pour se différencier ; Amazon intègre les services de radio Internet dans les écosystèmes de maison connectée et automobiles, élargissant les canaux de distribution.

Dernière mise à jour de la page le: