Taille et part du marché de l'analytique TV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

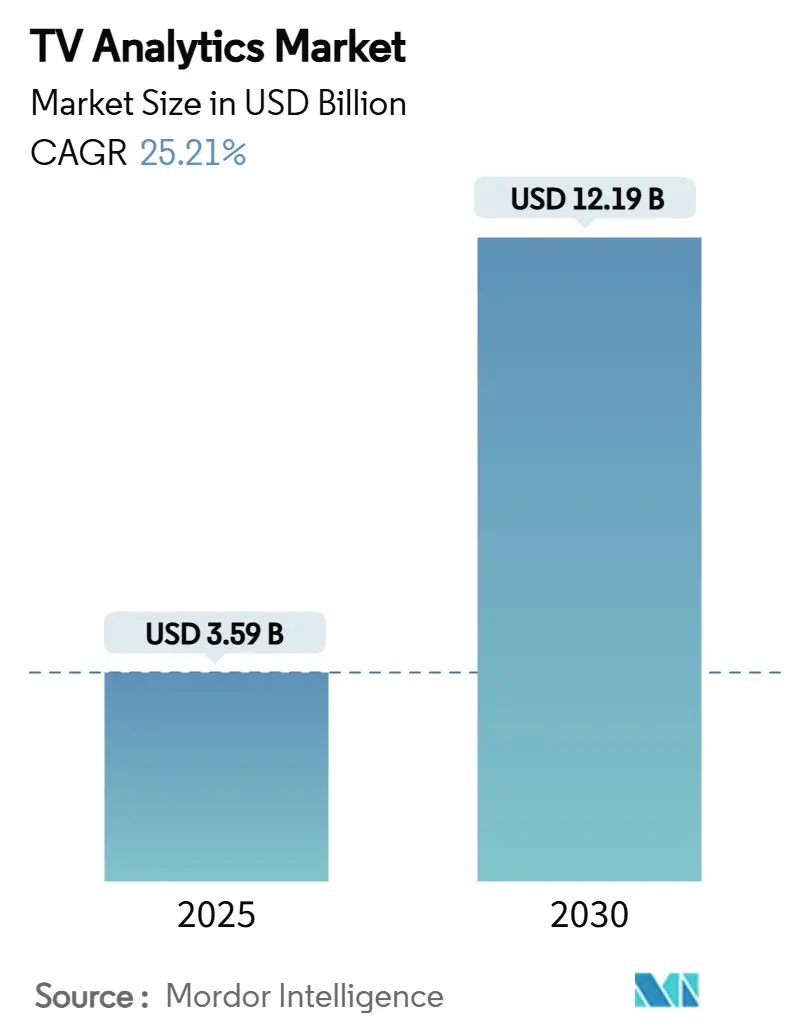

| Taille du Marché (2025) | 3.59 Milliards de dollars |

| Taille du Marché (2030) | 12.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 25.21% CAGR |

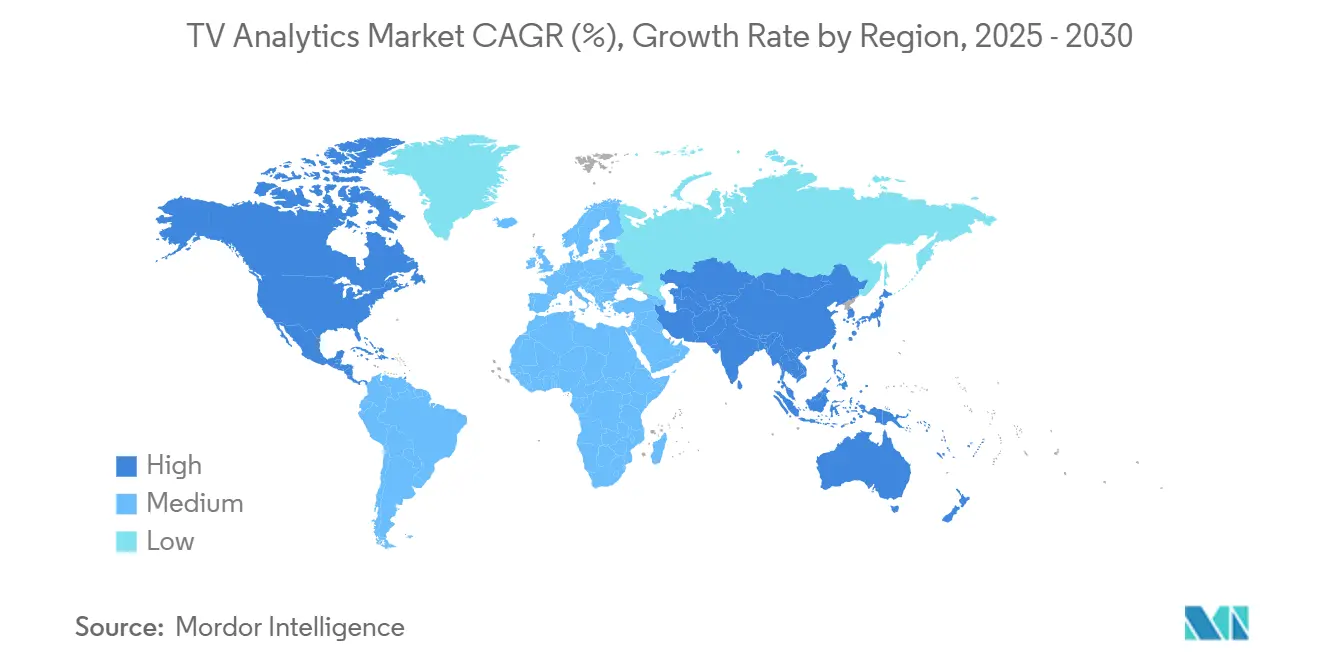

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

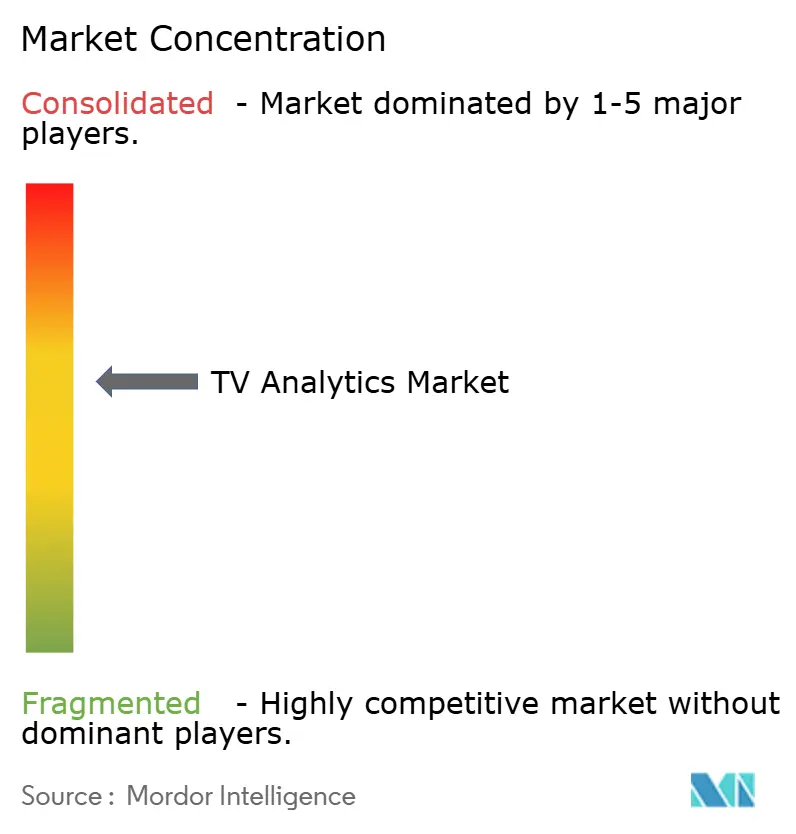

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique TV par Mordor Intelligence

Le marché de l'analytique TV est évalué à 3,59 milliards USD en 2025 et devrait atteindre 12,19 milliards USD d'ici 2030, ce qui correspond à un TCAC de 25,21 % sur la période. La demande est en forte hausse à mesure que la publicité sur la télévision connectée, la reconnaissance automatique de contenu sur les téléviseurs intelligents et les monnaies de mesure unifiées convergent au sein des écosystèmes de streaming. Le déploiement natif sur le cloud, les algorithmes prédictifs et les mesures d'audience seconde par seconde remplacent les panels d'audience traditionnels, permettant aux annonceurs d'optimiser leurs campagnes et aux programmateurs de prendre des décisions de validation en temps réel. La concurrence entre fournisseurs s'intensifie alors que les prestataires de mesure traditionnels font face à des challengers natifs des plateformes disposant de données d'audience propriétaires, tandis que les monnaies basées sur l'attention redéfinissent les discussions sur le retour sur investissement. La réglementation sur la vie privée, les coûts des puces d'IA en périphérie et la fragmentation des normes freinent l'adoption, mais ouvrent également des niches pour les cadres d'analytique respectueux de la vie privée.

Principaux enseignements du rapport

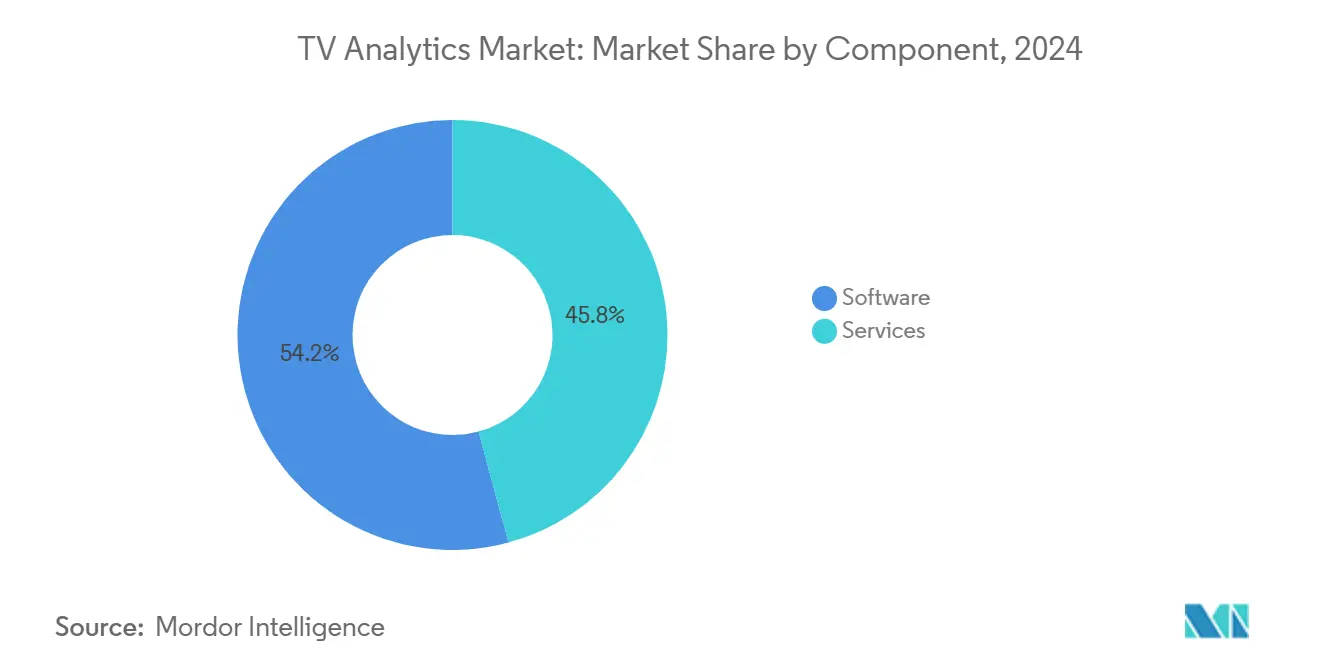

- Par composant, le logiciel a capté 54,20 % de la part de marché de l'analytique TV en 2024.

- Par mode de déploiement, le marché de l'analytique TV pour le cloud devrait croître à un TCAC de 23,80 % entre 2025 et 2030.

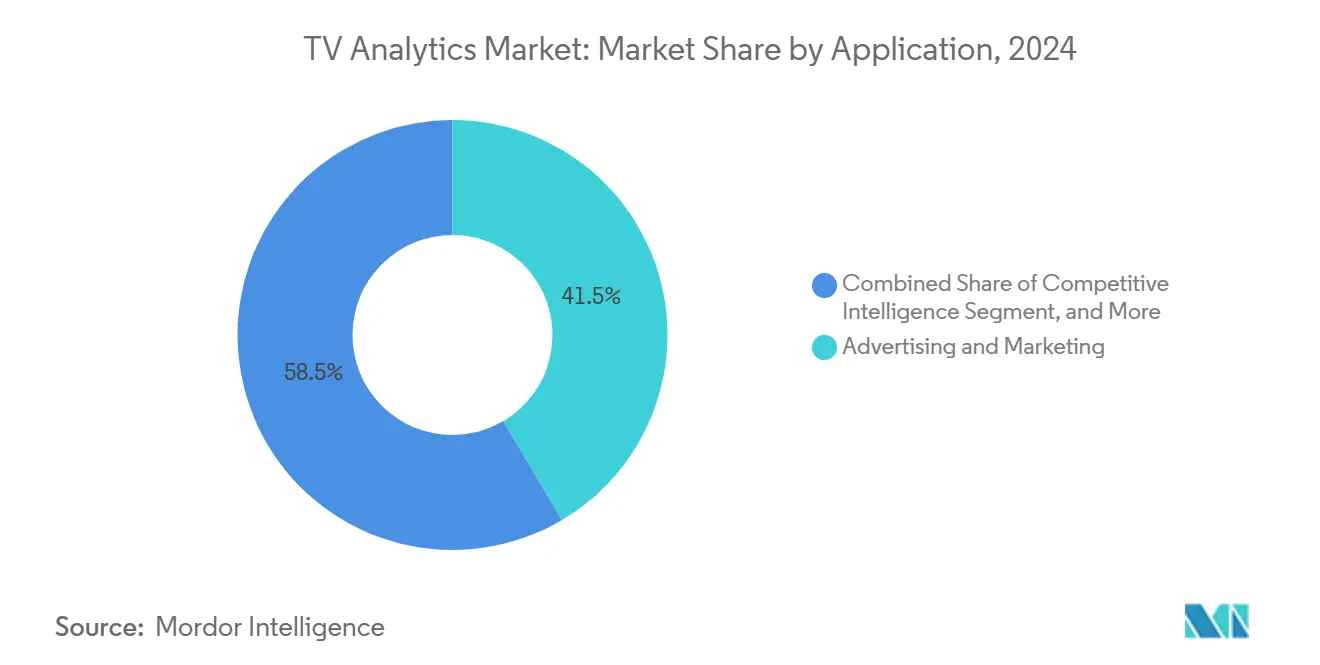

- Par application, la publicité et le marketing ont capté 41,50 % de la taille du marché de l'analytique TV en 2024.

- Par utilisateur final, le marché de l'analytique TV pour les fabricants de téléviseurs intelligents devrait croître à un TCAC de 26,10 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord a capté une part de marché de 35 % du marché de l'analytique TV en 2024.

Tendances et perspectives mondiales du marché de l'analytique TV

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses publicitaires CTV/OTT exigeant une analytique de ciblage granulaire | +6.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Intensification des guerres de contenu poussant vers des décisions de programmation fondées sur les données | +5.2% | Mondial, particulièrement sur les marchés de streaming matures | Long terme (≥ 4 ans) |

| Prolifération de l'ACR sur les téléviseurs intelligents permettant la capture de l'audience seconde par seconde | +4.9% | Cœur Asie-Pacifique, avec des retombées en Amérique du Nord | Court terme (≤ 2 ans) |

| Plateformes d'analytique natives sur le cloud abaissant les barrières au déploiement | +3.7% | Mondial, avec une adoption plus rapide sur les marchés développés | Moyen terme (2 à 4 ans) |

| Mandats des groupes de communication pour les monnaies basées sur l'attention à partir de 2026 | +2.8% | Amérique du Nord et UE, en expansion vers d'autres régions | Long terme (≥ 4 ans) |

| Pipelines d'apprentissage fédéré débloquant l'attribution multi-appareils | +2.1% | Mondial, avec des gains précoces sur les marchés technologiquement avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses publicitaires CTV/OTT exigeant une analytique de ciblage granulaire

Les budgets publicitaires sur la télévision connectée continuent de progresser à mesure que les annonceurs migrent leurs dépenses des grilles linéaires vers des inventaires de streaming riches en données. L'abonnement au niveau publicitaire de Netflix a progressé de 34 % d'un trimestre à l'autre au cours de 2024, soutenant son objectif de chiffre d'affaires 2025 de 43,5 à 44,5 milliards USD.[1]Netflix Inc., "Rapport annuel 10-K," last10k.comRoku a réalisé 824 millions USD de revenus de plateforme en 2024, prouvant l'attrait des données d'audience propriétaires pour les annonceurs. Ces résultats illustrent pourquoi les agences exigent des rapports de campagne qui associent la portée au foyer à des segments comportementaux en temps réel. Les pipelines d'ingestion de données en temps réel et l'optimisation assistée par l'IA occupent désormais une place centrale dans les flux de travail d'achat média, obligeant les fournisseurs d'analytique à garantir à la fois l'échelle et la réactivité en quelques millisecondes. À mesure que la convergence des chemins d'approvisionnement s'accélère, les tableaux de bord unifiés qui normalisent les signaux au niveau des journaux sur plusieurs plateformes côté vente deviennent le poste de pilotage de planification par défaut pour les équipes de marque.

Intensification des guerres de contenu poussant vers des décisions de programmation fondées sur les données

Les batailles d'acquisition d'abonnés ont fait passer l'analytique d'un rôle de soutien à un poste de commandement stratégique. Les métriques d'engagement et les taux de complétion déterminent quelles séries reçoivent des budgets de renouvellement et lesquelles stagnent dans les catalogues. Netflix a représenté 40 % du temps total de visionnage télévisuel aux États-Unis pendant plusieurs semaines de 2024, une domination qu'il attribue à la programmation guidée par algorithme. Les studios associent désormais l'analyse des sentiments issus des réseaux sociaux à des modèles prédictifs qui simulent la valeur à vie d'un titre sur différents territoires. À mesure que les coûts de licence augmentent, les décideurs s'appuient sur des données granulaires par cohorte pour réduire les risques liés aux paris sur le contenu et planifier des pics promotionnels tactiques. La dynamique du gagnant-prend-tout alimente les dépenses des plateformes en tableaux de bord propriétaires et en fusions visant à sécuriser de nouveaux signaux de données, renforçant l'analytique comme colonne vertébrale concurrentielle plutôt que comme option facultative.

Prolifération de l'ACR sur les téléviseurs intelligents permettant la capture de l'audience seconde par seconde

Les puces de reconnaissance automatique de contenu intégrées par les principaux fabricants transforment chaque téléviseur en un nœud de mesure continu. Des chercheurs de l'University College London ont confirmé que l'ACR identifie les programmes sur les entrées linéaires, streaming et HDMI avec des optimisations spécifiques à chaque région. Samsung a conservé la première position mondiale en termes d'expéditions de téléviseurs pour une dix-huitième année consécutive, exploitant ses appareils haut de gamme pour constituer des lacs de données opt-in au profit des annonceurs et des équipes de contenu. Cette télémétrie seconde par seconde alimente l'insertion dynamique de publicités, les tests créatifs en temps réel et les modèles d'attribution multi-appareils. Les commutateurs de confidentialité qui coupent entièrement le trafic lorsqu'ils sont désactivés démontrent une conformité intégrée, mais révèlent également des lacunes potentielles là où les taux de consentement sont faibles. Les régions connaissant des cycles rapides de remplacement des téléviseurs intelligents émergent donc comme des mines d'or précoces pour l'analytique ACR.

Plateformes d'analytique natives sur le cloud abaissant les barrières au déploiement

L'infrastructure élastique fait passer les décisions d'outillage des budgets d'investissement aux lignes d'exploitation. Le chiffre d'affaires cloud de Microsoft a progressé de 23 % pour atteindre 137,7 milliards USD en 2024, dynamisé par des accélérateurs d'IA qui traitent des téraoctets de données vidéo sans investissement sur site. L'intégration rapide par Nielsen des données de streaming propriétaires à la suite de l'accréditation du Media Rating Council souligne comment les pipelines sur cloud public raccourcissent les délais d'innovation. La tarification à l'usage permet aux diffuseurs de taille intermédiaire d'expérimenter des modèles d'attribution qui nécessitaient autrefois des budgets d'entreprise. Les architectures cloud permettent également des déploiements d'apprentissage fédéré sans serveur qui s'entraînent sur des vecteurs au niveau des appareils sans exporter d'identifiants personnels, ce qui est crucial dans un contexte de réglementations sur la vie privée de plus en plus strictes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disparité des normes de mesure entravant une monnaie unifiée | -4.3% | Mondial, avec une fragmentation la plus aiguë sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Durcissement des réglementations sur la vie privée (RGPD, CCPA 2.0, CPRA) | -3.8% | Amérique du Nord et UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Blocage des publicités par défaut au niveau du système d'exploitation TV limitant la collecte de données | -2.1% | Mondial, avec un impact plus élevé dans les régions soucieuses de la vie privée | Court terme (≤ 2 ans) |

| Coût élevé des puces d'IA en périphérie pour l'analytique sur appareil | -1.9% | Mondial, avec des pressions sur les coûts les plus aiguës sur les marchés sensibles aux prix | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disparité des normes de mesure entravant une monnaie unifiée

Les annonceurs font face à des métriques de portée incompatibles entre les plateformes de vente d'audience, ce qui augmente les coûts de transaction et ralentit la vélocité des dépenses. Le Joint Industry Committee américain a certifié iSpot.tv comme monnaie nationale en 2024, mais des définitions de référence contradictoires subsistent chez d'autres fournisseurs. Le chiffre d'affaires TV national de Comscore a glissé à 85,8 millions USD au deuxième trimestre 2024 dans un contexte de difficultés de renouvellement liées à des débats méthodologiques. Les acheteurs exigent des comptages d'impressions interopérables et une pondération de l'attention, poussant l'écosystème vers des fusions ou des organismes de normalisation. Tant qu'un consensus n'émerge pas, de nombreuses marques répartissent leurs budgets, limitant le potentiel de hausse pour le marché de l'analytique TV.

Durcissement des réglementations sur la vie privée (RGPD, CCPA 2.0, CPRA)

Les régulateurs mondiaux intensifient leur surveillance du suivi multi-appareils, obligeant les fournisseurs d'analytique à équilibrer la profondeur des informations avec la minimisation des données personnelles. Le Center for Digital Democracy a détaillé comment la télémétrie de la télévision connectée s'intègre dans des graphes adtech plus larges, suscitant des appels à des garanties plus solides. L'ingénierie de conformité ajoute des couches de coûts qui pèsent sur les petits éditeurs d'outils et peut diluer la granularité des rapports si les taux de désinscription augmentent. Pourtant, la réglementation favorise également des opportunités de différenciation pour les conceptions respectueuses de la vie privée telles que l'agrégation sur appareil et le calcul multipartite sécurisé. Les fournisseurs capables d'opérationnaliser ces techniques sans sacrifier la vitesse ou la précision gagneront en confiance et en parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services captent une croissance à haute vélocité

Le logiciel représentait encore la majeure partie du chiffre d'affaires 2024 à 54,20 %, reflétant la dépendance initiale aux licences de tableaux de bord et aux moteurs de traitement. Néanmoins, les services de conseil, de mise en œuvre et d'analyse gérée se développent à un TCAC de 21,40 % et devraient dépasser le logiciel au cours de l'horizon de prévision, soulignant un glissement vers des partenariats axés sur les résultats. La complexité de l'adoption, l'évolution permanente de la conformité en matière de vie privée et les obstacles à l'intégration multi-plateformes poussent les acheteurs à externaliser l'orchestration de l'analytique. Les fournisseurs regroupent donc l'approvisionnement cloud, les talents en science des données et la narration en intelligence d'affaires dans des contrats pluriannuels, créant des flux de revenus récurrents prévisibles. Ce pivot soutient l'expansion du marché de l'analytique TV car les clients recherchent une optimisation continue plutôt que des boîtes à outils statiques.

La forte tendance à la hausse des services professionnels amplifie la différenciation pour les acteurs disposant d'experts du domaine maîtrisant les opérations publicitaires, la stratégie de contenu et le droit réglementaire. Adobe a fait croître ses ventes d'abonnements au sein de son unité Digital Experience à 4,86 milliards USD au cours de l'exercice 2024, prouvant l'appétit pour une livraison de valeur continue au-delà des simples revenus de licence.[2]Adobe Inc., "Rapport fiscal 2024," sec.gov À mesure que les lignes de services arrivent à maturité, les profils de marge s'améliorent grâce à des guides réutilisables et des cadres d'automatisation. Cela renforce la fidélisation des revenus et améliore les barrières concurrentielles, élevant la trajectoire de la taille du marché de l'analytique TV dans les années de prévision ultérieures.

Par mode de déploiement : la domination du cloud reconfigure l'infrastructure

Le modèle cloud a commandé 63 % de la taille du marché de l'analytique TV en 2024, bénéficiant de l'informatique élastique, des accélérateurs d'IA intégrés et d'un délai de valorisation réduit. Avec un TCAC de 23,80 %, les déploiements cloud sont appelés à creuser l'écart par rapport aux solutions sur site, notamment à mesure que les charges de travail d'IA générative font évoluer les modules de segmentation d'audience et de test créatif. Les structures de coûts à l'usage s'alignent sur les cycles de campagne volatils, permettant aux acheteurs de moduler la capacité plutôt que de sur-provisionner. Les avancées en matière d'accréditation de sécurité et les zones régionales dédiées facilitent davantage la migration pour les diffuseurs du secteur financier et gouvernemental précédemment liés à des serveurs privés.

Les solutions sur site restent pertinentes là où des exigences de latence ultra-faible ou des directives de souveraineté des données existent, mais la charge de maintenance et le capital de renouvellement dissuadent les nouveaux entrants. La hausse de 35 % du chiffre d'affaires de Google Cloud d'Alphabet au troisième trimestre 2024 signale une forte demande d'infrastructure d'IA qui sous-tend les flux de travail d'analytique vidéo à l'échelle du pétaoctet. Les architectures natives sur le cloud permettent également une fédération transparente avec les flux de télémétrie mobile, bureau et console, renforçant les récits d'attribution de bout en bout.

Par application : les moteurs de recommandation accélèrent l'engagement

Les outils de publicité et de marketing détiennent encore la plus grande part, générant 41,50 % du chiffre d'affaires en 2024 car les marques valorisent la visibilité immédiate du retour sur investissement des campagnes. Pourtant, les moteurs de recommandation et de personnalisation surpassent tous leurs pairs avec un TCAC de 24,10 % jusqu'en 2030, les plateformes privilégiant la fidélisation des téléspectateurs dans un contexte de saturation des abonnements. Les algorithmes de personnalisation génèrent des heures de visionnage supplémentaires, qui à leur tour augmentent l'inventaire d'impressions publicitaires ou réduisent les pénalités de désabonnement, se traduisant par des gains tangibles en valeur à vie. Netflix attribue en partie son leadership en termes de temps de visionnage à des rangées de contenu finement ajustées qui se rafraîchissent par utilisateur et par contexte, renforçant l'impératif commercial derrière des piles de recommandation sophistiquées.

Parallèlement, l'analytique de gestion du désabonnement et de la valeur à vie s'étend des tableaux de bord aux déclencheurs de rétention automatisés, s'intégrant aux systèmes de notification push et aux moteurs de relance de paiement. Les modules d'intelligence concurrentielle dotent les dirigeants de calendriers de sortie des concurrents et d'informations sur les performances par genre, façonnant les stratégies d'acquisition. À mesure que les applications arrivent à maturité, une convergence émerge où une seule colonne vertébrale de données alimente à la fois la mesure de l'efficacité publicitaire et la découverte de contenu, permettant des gains d'efficacité et une compréhension holistique de l'audience dans l'ensemble du marché de l'analytique TV.

Par utilisateur final : les fabricants de téléviseurs intelligents monétisent la possession d'écran

Les fournisseurs OTT et de streaming ont conservé 38,80 % du chiffre d'affaires 2024, compte tenu de leur dépendance directe aux données pour la programmation, la monétisation et la fidélisation. Les diffuseurs, les annonceurs et les opérateurs télécom maintiennent une participation active à mesure qu'ils modernisent leurs modèles de diffusion traditionnels. La croissance la plus remarquable appartient cependant aux fabricants de téléviseurs intelligents, progressant à un TCAC de 26,10 % alors que les fabricants pivotent des marges matérielles ponctuelles vers des revenus récurrents de publicité et de licence de données. Le chiffre d'affaires publicitaire de Vizio a bondi de 31 % parallèlement à 20,5 milliards d'heures SmartCast visionnées, illustrant ce potentiel.

Les fabricants exploitent les systèmes d'exploitation natifs et les pipelines ACR pour collecter une télémétrie au niveau des appareils sans équivalent, leur conférant un levier auprès des propriétaires de contenu et des plateformes côté demande. Ils intègrent des formats publicitaires achetables et des unités de superposition contextuelle directement dans les couches d'interface, captant des dépenses supplémentaires qui s'écoulaient auparavant ailleurs. À mesure que davantage de fabricants intègrent des activités médias dans leurs stratégies produits, le marché de l'analytique TV attire de nouveaux capitaux et vecteurs d'innovation.

Analyse géographique

L'Amérique du Nord a commandé 35 % du chiffre d'affaires mondial en 2024, portée par une pénétration du streaming bien établie, des écosystèmes publicitaires programmatiques matures et un environnement réglementaire qui, malgré son durcissement, favorise encore l'expérimentation avancée en matière de mesure. Netflix, Roku et Google ont chacun prévu des dépenses importantes en 2025 pour approfondir leurs capacités d'analytique et de technologie publicitaire, renforçant la gravité d'innovation de la région. Les monnaies basées sur l'attention, défendues par les groupes de communication des agences, commencent ici en premier leurs pilotes à grande échelle, soutenant la demande de captures de données au niveau de la personne, seconde par seconde. Les révisions de la vie privée telles que le CPRA augmentent les dépenses de conformité mais élargissent finalement les cadres de consentement qui standardisent les voies de collecte de données, soutenant la trajectoire de croissance du marché de l'analytique TV.

L'Europe suit avec des progrès sophistiqués mais contraints par la vie privée. L'application du Règlement général sur la protection des données oblige les fournisseurs à adopter l'agrégation sur appareil et l'injection de bruit différentiel de confidentialité, renforçant la confiance tout en allongeant les cycles de déploiement. Les diffuseurs s'appuient sur des coopératives régionales pour mutualiser les ensembles de données, atteignant une échelle sans franchir les lignes de souveraineté. Les groupes médias en Allemagne, en France et dans les pays nordiques comparent de plus en plus leurs métriques d'attention à celles de leurs homologues nord-américains, créant des transferts de connaissances transatlantiques qui élèvent la qualité des solutions dans l'ensemble du secteur de l'analytique TV. Bien que les dépenses par foyer soient inférieures à celles des États-Unis, l'adoption uniforme des téléviseurs intelligents et l'expansion des catalogues multilingues stimulent une demande durable pour l'analytique de localisation qui cartographie les préférences dialectales sur les courbes d'engagement.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, enregistrant un TCAC de 14,80 % jusqu'en 2030, la hausse des revenus disponibles, le haut débit abordable et les comportements agressifs de diffusion de smartphone vers téléviseur stimulant le streaming. La domination régionale de Samsung offre un ancrage matériel pour l'approvisionnement en données ACR, tandis que les champions OTT locaux en Inde, en Corée et en Asie du Sud-Est intègrent des couches de recommandation en langue vernaculaire. Les gouvernements encouragent les quotas de contenu national, ajoutant une complexité que les moteurs d'analytique résolvent via le balisage par genre et les matrices de similarité régionale. Les régimes de protection de la vie privée varient considérablement, nécessitant des écrans de consentement adaptatifs et des politiques dynamiques de conservation des données. Néanmoins, le dividende démographique et le rythme de renouvellement des appareils amplifient les impressions de téléspectateurs supplémentaires, élargissant la base de la taille du marché de l'analytique TV sur la décennie.

Paysage concurrentiel

Les géants historiques de la mesure et les perturbateurs natifs du cloud se disputent des parts de portefeuille dans un marché qui reste modérément consolidé. Nielsen conserve une large accréditation après avoir intégré des données au niveau de la personne pour le streaming en direct, renforçant sa crédibilité multi-plateformes. Pourtant, le recul du chiffre d'affaires de Comscore souligne comment le risque de renouvellement augmente lorsque la clarté méthodologique est insuffisante. Les challengers natifs des plateformes iSpot.tv et Samba TV exploitent la propriété des journaux d'appareils ou d'applications pour fournir des tableaux de bord rapides au niveau des impressions, remportant des budgets d'agences progressifs.

Les alliances stratégiques se multiplient. Paramount a signé un accord pluriannuel pour déployer la suite Advanced Audiences de Nielsen sur ses propriétés de diffusion, câble et streaming, renforçant l'acceptation de la monnaie tout en garantissant des rapports holistiques pour les annonceurs.[3]Paramount, "Paramount et Nielsen signent un accord," paramount.comRoku, Google et Amazon investissent dans des portefeuilles de brevets couvrant l'identification de contenu par correspondance multiple et la modélisation fédérée du comportement des utilisateurs, renforçant leurs fossés technologiques. Les fusions et les prises de participations minoritaires ciblent des ensembles de données complémentaires ou des empreintes géographiques, indiquant une dérive lente vers des économies d'échelle.

L'innovation dans les espaces blancs se concentre sur la mesure respectueuse de la vie privée, le scoring de l'attention et l'analytique des médias immersifs pour les expériences volumétriques. Adeia a étendu ses accords de licence avec LG et Vizio tout en engageant des litiges pour défendre sa propriété intellectuelle, soulignant la valeur des brevets fondamentaux ADEIA. Des spécialistes plus petits expérimentent des registres de consentement basés sur la blockchain et des méthodologies de contrôle synthétique qui prévoient des résultats là où les données brutes sont inaccessibles. À mesure que les annonceurs exigent des résultats vérifiables, les fournisseurs qui intègrent des pistes de provenance sécurisées et des contrats à résultats garantis pourraient dépasser les acteurs établis, dynamisent de futures vagues de consolidation au sein du marché de l'analytique TV.

Leaders du secteur de l'analytique TV

The Nielsen Company (US), LLC

Comscore, Inc.

Kantar Media Audiences Limited

Samba TV Inc.

iSpot.tv, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Paramount Global et Nielsen ont signé un accord de mesure pluriannuel couvrant les propriétés de diffusion, câble et streaming, incluant Advanced Audiences et les évaluations des plateformes de streaming avec publicité.

- Janvier 2025 : Comcast a annoncé un chiffre d'affaires du quatrième trimestre 2024 de 31,9 milliards USD, notant une croissance de 46 % chez Peacock et de nouveaux droits NBA et WNBA.

- Novembre 2024 : Xperi a étendu TiVo OS à 2 millions de téléviseurs intelligents actifs et a guidé son chiffre d'affaires pour l'exercice 2024 entre 490 et 505 millions USD.

- Novembre 2024 : Adeia a affiché 86,1 millions USD de chiffre d'affaires au troisième trimestre 2024, renouvelant des licences de brevets avec LG et Vizio tout en poursuivant un litige contre Disney.

- Novembre 2024 : Le Media Rating Council a approuvé l'intégration des données de streaming en direct propriétaires dans le panel national de Nielsen au niveau de la personne.

Périmètre du rapport mondial sur le marché de l'analytique TV

| Logiciel |

| Services |

| Sur site |

| Cloud |

| Développement de contenu et programmation |

| Mesure et prévision d'audience |

| Publicité et marketing |

| Intelligence concurrentielle |

| Gestion du désabonnement et de la valeur client à vie |

| Recommandation et personnalisation |

| Diffuseurs et réseaux |

| Fournisseurs de services OTT / streaming |

| Annonceurs et agences médias |

| Fabricants de téléviseurs intelligents |

| Opérateurs télécom et câble |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Logiciel | ||

| Services | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par application | Développement de contenu et programmation | ||

| Mesure et prévision d'audience | |||

| Publicité et marketing | |||

| Intelligence concurrentielle | |||

| Gestion du désabonnement et de la valeur client à vie | |||

| Recommandation et personnalisation | |||

| Par utilisateur final | Diffuseurs et réseaux | ||

| Fournisseurs de services OTT / streaming | |||

| Annonceurs et agences médias | |||

| Fabricants de téléviseurs intelligents | |||

| Opérateurs télécom et câble | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quel rythme le marché de l'analytique TV croît-il ?

Le marché de l'analytique TV se développe à un TCAC de 25,21 % de 2025 à 2030, faisant passer sa valeur de 3,59 milliards USD à 12,19 milliards USD.

Quel segment est le plus grand contributeur au chiffre d'affaires ?

Les solutions de publicité et de marketing ont mené avec 41,50 % du chiffre d'affaires 2024, reflétant la demande des annonceurs pour des métriques d'optimisation de campagne.

Pourquoi les fabricants de téléviseurs intelligents entrent-ils dans l'analytique ?

Les fabricants poursuivent des revenus récurrents de monétisation des données et de publicité, croissant à un TCAC de 26,10 % en exploitant la télémétrie de reconnaissance automatique de contenu.

Quel est le principal moteur de croissance géographique ?

L'Asie-Pacifique enregistre le TCAC le plus rapide à 14,80 % en raison de la pénétration croissante des téléviseurs intelligents et de l'expansion OTT multilingue.

Comment les règles de confidentialité influencent-elles les fournisseurs d'analytique ?

Le RGPD, le CCPA 2.0 et des lois similaires forcent l'adoption de techniques respectueuses de la vie privée telles que l'apprentissage fédéré, augmentant les coûts de conformité mais renforçant la confiance des consommateurs.

Les déploiements cloud dépassent-ils les installations sur site ?

Oui, les solutions cloud détenaient 63 % de part en 2024 et croissent à un TCAC de 23,80 %, portées par la mise à l'échelle élastique et les accélérateurs d'IA intégrés.

Dernière mise à jour de la page le: