Taille et part du marché des câbles de détection

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

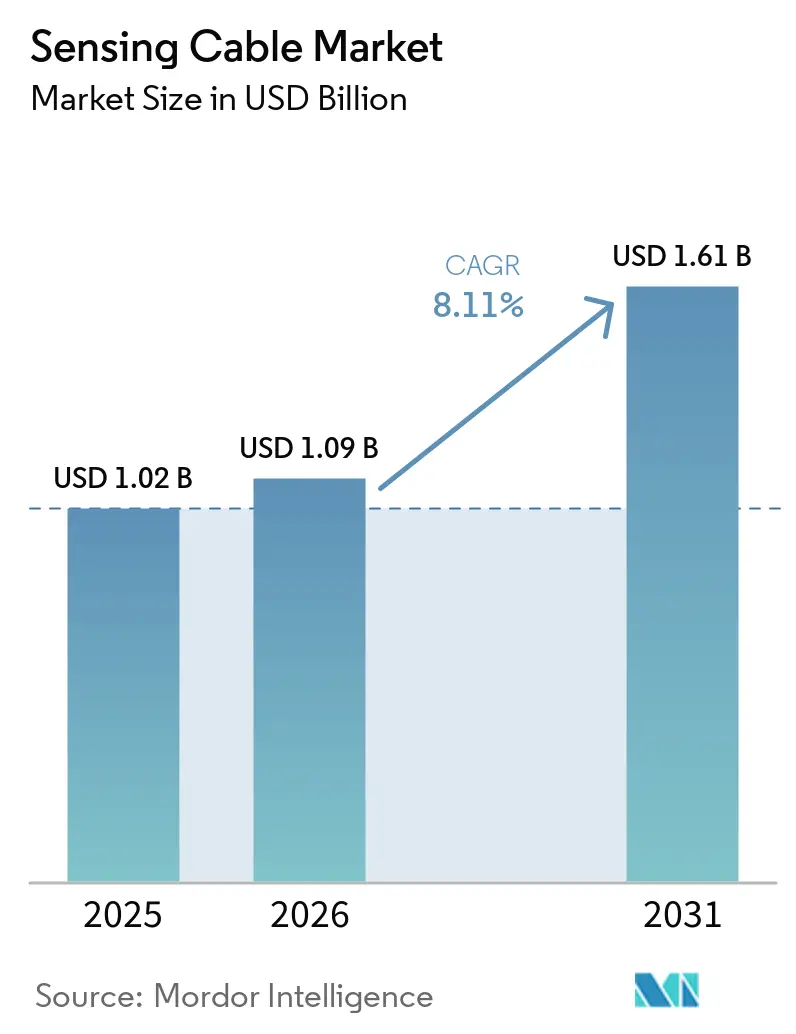

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 1.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des câbles de détection par Mordor Intelligence

La taille du marché des câbles de détection était évaluée à 1,02 milliard USD en 2025 et devrait croître de 1,09 milliard USD en 2026 pour atteindre 1,61 milliard USD d'ici 2031, à un CAGR de 8,11 % durant la période de prévision (2026-2031). L'application continue des réglementations sur la sécurité des pipelines, la construction à grande échelle de centres de données et l'essor de la monétisation des fibres noires maintiennent les flux de capitaux vers les déploiements de détection. Les câbles à fibre optique restent la solution de référence pour la détection distribuée de température et acoustique sur longue distance, tandis que les fibres optiques polymères gagnent en crédibilité dans les environnements industriels difficiles, grâce à de nouveaux matériaux de gainage qui poussent la résistance au-delà de 160 °C. Les fournisseurs se différencient grâce à des analyses basées sur l'intelligence artificielle qui réduisent les fausses alarmes et diminuent les coûts de maintenance, un aspect important alors que les techniciens qualifiés restent rares. Du côté de la demande, les centres de données hyperscale et de périphérie considèrent la surveillance thermique continue comme une condition préalable à l'assurance, et les compagnies pétrolières nationales du Moyen-Orient intègrent la surveillance de l'intégrité en temps réel dans chaque nouveau pipeline, garantissant ainsi une trajectoire de croissance résiliente pour le marché des câbles de détection.

Points clés du rapport

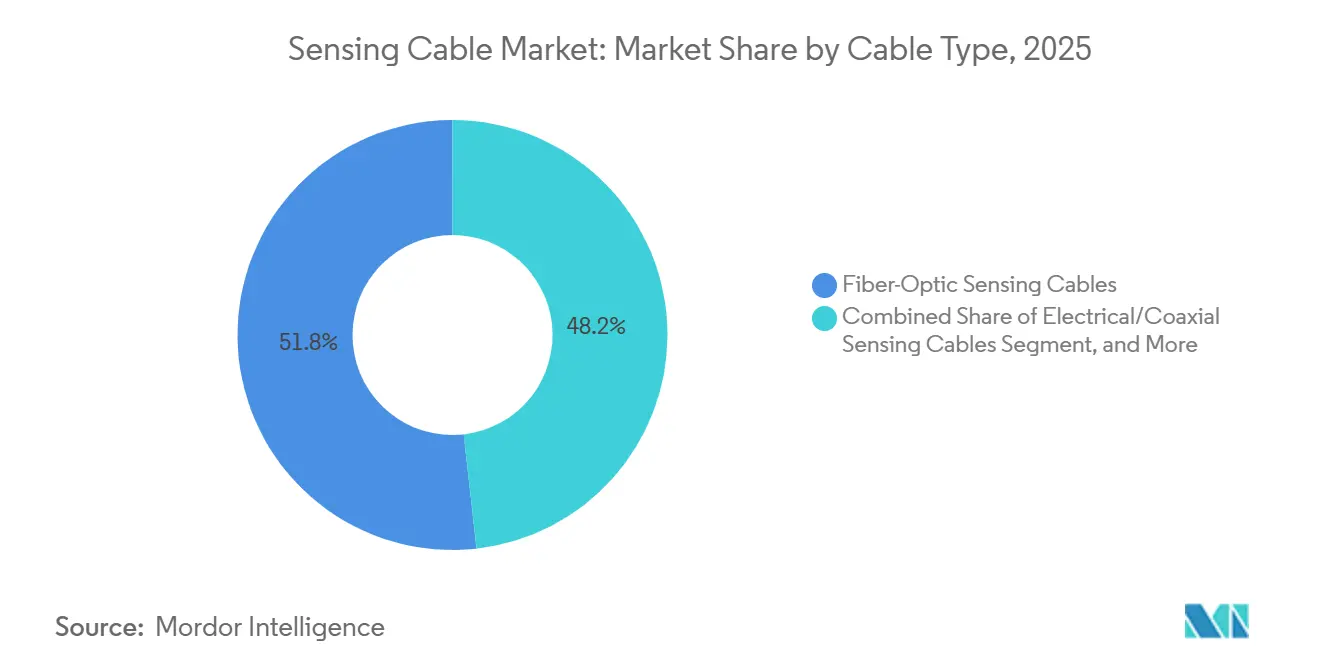

- Par type de câble, les câbles à fibre optique ont représenté 51,78 % de la part du marché des câbles de détection en 2025, tandis que les fibres optiques polymères devraient se développer à un CAGR de 9,06 % entre 2026 et 2031.

- Par technologie de détection, la détection distribuée de température a représenté 43,12 % du chiffre d'affaires en 2025, tandis que la détection acoustique distribuée devrait croître à un CAGR de 9,09 % jusqu'en 2031.

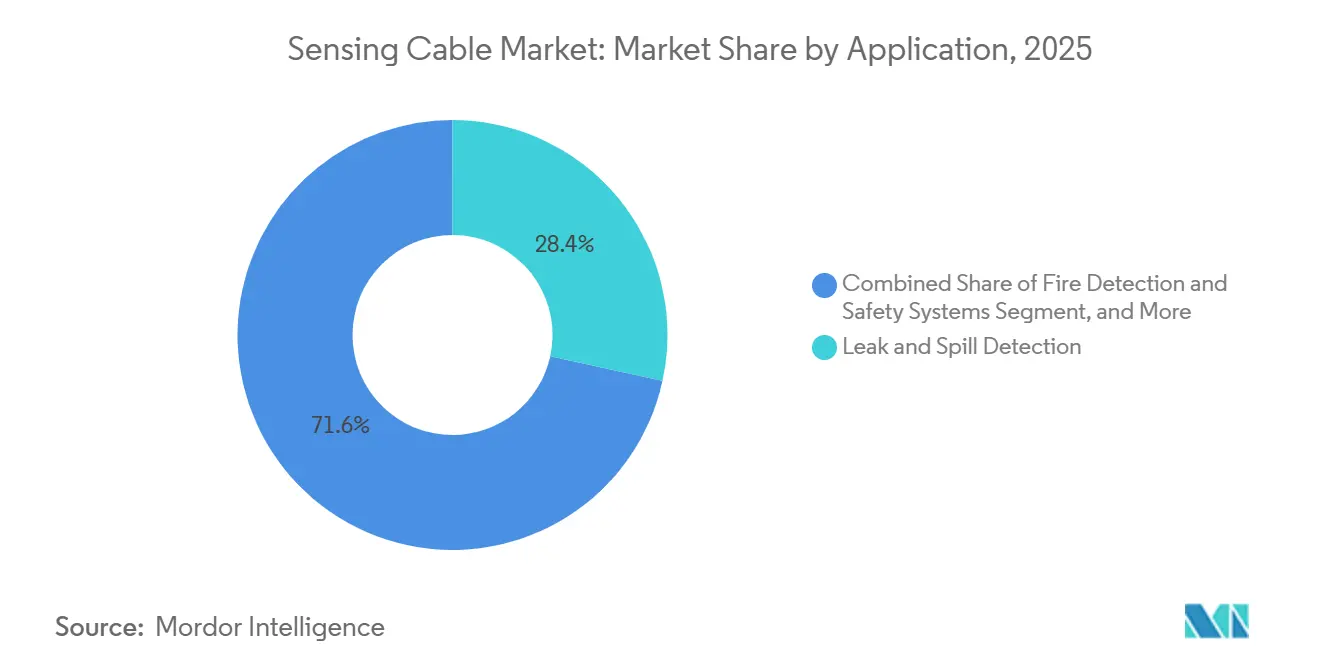

- Par application, la détection des fuites et des déversements a généré 28,42 % du chiffre d'affaires 2025, mais les systèmes de détection d'incendie et de sécurité devraient enregistrer un CAGR de 9,11 % jusqu'en 2031.

- Par secteur d'utilisation final, les utilisateurs du pétrole et du gaz ont représenté 35,99 % de la demande en 2025, mais les centres de données et les bâtiments commerciaux devraient croître à un CAGR de 9,84 % jusqu'en 2031.

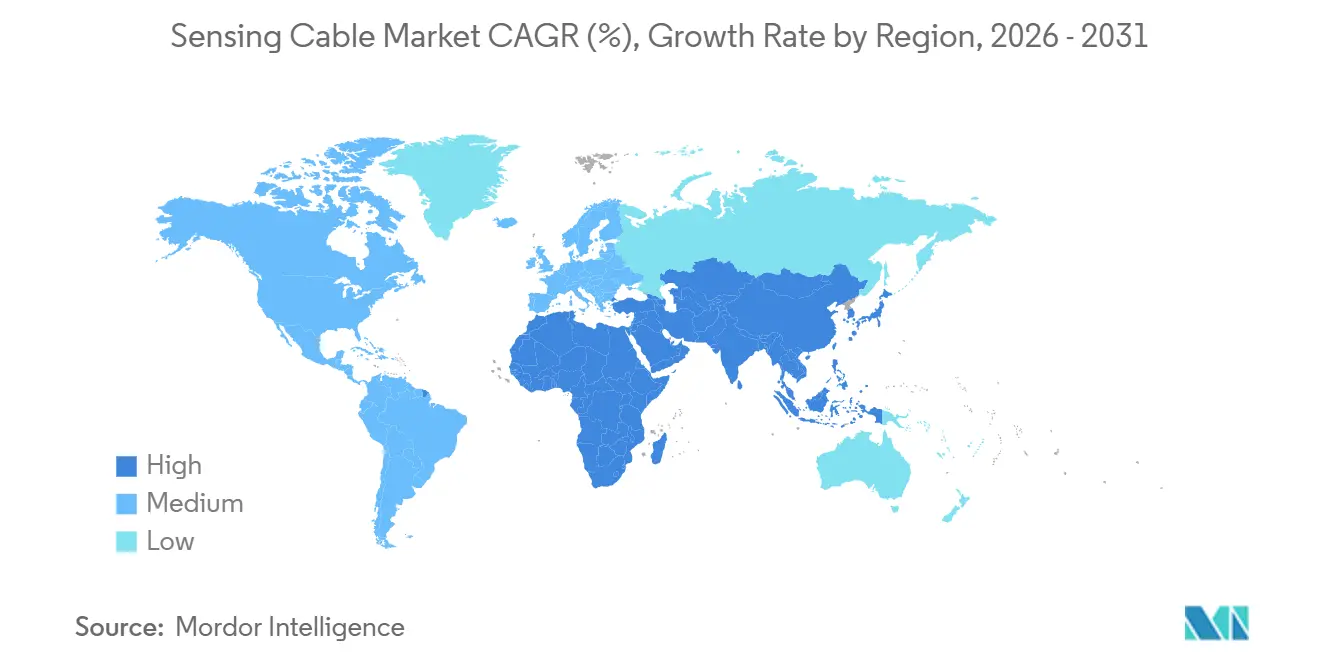

- Par géographie, l'Asie-Pacifique a capturé 31,73 % de la part de marché en 2025, tandis que le Moyen-Orient devrait progresser à un CAGR de 9,21 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des câbles de détection

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement croissant de la détection distribuée par fibre optique dans les ressources non conventionnelles | +2.1% | Amérique du Nord, Moyen-Orient, bassins de schiste en Chine | Moyen terme (2-4 ans) |

| Réglementations obligatoires de détection des fuites pour les pipelines dangereux | +1.8% | Amérique du Nord, Europe, extension au Moyen-Orient et en Amérique du Sud | Court terme (≤ 2 ans) |

| L'intégration de l'analyse par IA réduit les coûts d'exploitation et les fausses alarmes | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption de câbles de détection d'incendie passifs dans les centres de données hyperscale | +1.3% | Amérique du Nord, Europe, Singapour, Tokyo, Sydney | Court terme (≤ 2 ans) |

| Monétisation des fibres noires pour un usage dual télécommunications-détection | +0.9% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Croissance des liaisons HVDC sous-marines exigeant une surveillance thermique continue | +0.7% | Mer du Nord, Baltique, Japon-Taïwan, Australie, CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement croissant de la détection distribuée par fibre optique dans les ressources non conventionnelles

Les fibres permanentes permettent aux foreurs de schiste de visualiser les performances des étapes de fracturation et l'écoulement du réservoir en temps réel, réduisant ainsi les temps non productifs et améliorant les taux de récupération. La licence accordée à Halliburton en 2025 pour la technologie d'intervention sur fibre nue a démontré que les opérateurs pouvaient dérouler des fibres pendant les opérations de stimulation sans interrompre les opérations de pompage.[1]Halliburton Company, "WellSense FiberLine Intervention Technology," halliburton.com Les fibres à diffusion améliorée qui ajoutent une modulation périodique de l'indice de réfraction améliorent le rapport signal/bruit de 15 dB, étendent la portée d'un seul interrogateur au-delà de 50 km et réduisent le nombre de composants matériels. Les compagnies pétrolières nationales du Moyen-Orient exigent une surveillance similaire pour les puits à déport étendu, où l'hétérogénéité des carbonates masque l'écoulement, ce qui génère des commandes pluriannuelles qui élargissent le marché des câbles de détection.

Réglementations obligatoires de détection des fuites pour les pipelines dangereux

L'Administration américaine de la sécurité des pipelines et des matières dangereuses oblige désormais les opérateurs de conduites liquides à détecter les fuites dans des délais et des volumes stricts, et l'API RP 1130 désigne la détection par fibre distribuée comme méthode conforme. En Europe, la directive Seveso III élargit le champ d'application aux corridors chimiques, incitant à la modernisation des lignes de transmission vieillissantes. Le projet BRUA de 1 300 km réalisé par AP Sensing en 2025 a démontré une localisation inférieure au kilomètre répondant aux exigences réglementaires tout en fournissant des données forensiques pour les rapports d'incidents. Étant donné que la couverture continue par fibre élimine les angles morts, les opérateurs accélèrent le remplacement des survols périodiques, intégrant le marché des câbles de détection dans les cycles budgétaires courants.

L'intégration de l'analyse par IA réduit les coûts d'exploitation et les fausses alarmes

Les fausses alarmes épuisent la productivité des équipes et grèvent les budgets de maintenance, ce qui pousse les opérateurs vers des interrogateurs intégrant des classificateurs d'apprentissage automatique. VIAVI place l'inférence en périphérie sur ses têtes de test, réduisant considérablement la bande passante de renvoi et faisant passer la latence de reconnaissance des événements en dessous d'une seconde. Les opérateurs mondiaux de pipelines et de lignes électriques signalent 40 % de moins d'interventions inutiles, ce qui permet de concentrer la main-d'œuvre sur les menaces réelles et de libérer de la capacité pour les expansions sur sites existants. Les boucles d'entraînement en nuage absorbent les données étiquetées de plusieurs continents, faisant croître la précision des modèles au-delà de 95 % et construisant un avantage technologique auto-renforçant qui soutient le pouvoir de fixation des prix sur l'ensemble du marché des câbles de détection.

Adoption de câbles de détection d'incendie passifs dans les centres de données hyperscale

L'édition 2025 de la norme NFPA 72 place la résistance des cheminements et la cybersécurité au premier plan, rendant la surveillance thermique continue incontournable pour les installations hyperscale. La plateforme Cerberus Nova de Siemens, dévoilée en avril 2026, associe la détection distribuée de température aux détecteurs de fumée par aspiration pour détecter les défauts naissants avant que les serveurs ne se mettent en limitation. Structure Research recense plus de 24 000 sites de périphérie qui doivent correspondre aux garanties de disponibilité des campus phares, injectant une nouvelle demande pour les câbles thermiques linéaires passifs. Étant donné que la détection par fibre couvre les plénums sous plancher et les chemins de câbles en hauteur qui échappent aux détecteurs ponctuels, les opérateurs la standardisent pour les constructions neuves et les rénovations, élargissant l'empreinte du marché des câbles de détection au-delà des zones industrielles traditionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des unités d'interrogation pour les déploiements longue portée | -1.4% | Mondial, particulièrement aigu en Amérique du Sud, en Afrique et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'installation de fibres optiques | -1.1% | Amérique du Nord, Europe, Inde | Court terme (≤ 2 ans) |

| Exigences de renforcement cybernétique retardant les approbations | -0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Dégradation des câbles de détection polymères dans les puits à haute température | -0.4% | Amérique du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des unités d'interrogation pour les déploiements longue portée

Des prix compris entre 50 000 et 200 000 USD par interrogateur dissuadent les services publics et les entreprises intermédiaires à court de liquidités de couvrir des centaines de kilomètres. AP Sensing a assuré une couverture sous-marine de 300 km en 2025, mais les lasers Rayleigh cohérents et les détecteurs à faible bruit qui sous-tendent cet exploit gonflent les budgets d'investissement. Les modèles de services gérés visent à amortir les coûts entre les utilisateurs, mais nécessitent des corridors d'actifs denses que peu de régions possèdent. Les prototypes en photonique sur silicium laissent entrevoir des baisses de prix à l'échelle des plaquettes, bien que les lancements commerciaux restent à deux ans. En attendant, les coûts initiaux élevés freinent l'adoption dans les marchés émergents et plafonnent la trajectoire du marché mondial des câbles de détection.

Pénurie de main-d'œuvre qualifiée pour l'installation de fibres optiques

L'épissure par fusion, les tests OTDR et le durcissement sur le terrain exigent des talents spécialisés que les déploiements haut débit épuisent déjà. Le document de stratégie indien de 2025 a signalé le déficit de main-d'œuvre et déclenché de nouvelles subventions de formation dans le cadre du ministère de l'Électronique et des Technologies de l'information.[2]CSIR-Central Glass and Ceramic Research Institute, "National Strategy Paper on Fiber Bragg Grating Sensors," cgcri.res.in Le cours OpTIC Path de la Fiber Broadband Association fournit 144 heures d'enseignement, mais son orientation télécommunications laisse les compétences en détection insuffisamment couvertes. Des retards de projet de trois à six mois se répercutent sur les extensions de pipelines et les liaisons HVDC, obligeant les propriétaires à constituer des réserves de sous-traitants ou à accepter des glissements de calendrier. La pénurie de main-d'œuvre freine donc la montée en puissance à court terme du marché des câbles de détection malgré des signaux de demande robustes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de câble : les fibres polymères s'imposent dans les niches à haute température

Les dépenses en formats à fibre optique ont représenté 51,78 % de la part du marché des câbles de détection en 2025, mais les fibres optiques polymères devraient croître à un CAGR de 9,06 %, portées par des cœurs à gradient d'indice perfluorés qui restent transparents au-delà de 160 °C. Le marché des câbles de détection pour les lignes polymères est prêt à atteindre de nouveaux sommets, les raffineries et les usines chimiques recherchant des solutions insensibles aux interférences électromagnétiques. Les câbles à base de silice dominent toujours les actifs longue distance grâce à une atténuation de 0,2 dB/km permettant des portées d'interrogateur unique supérieures à 100 km.

Des constructions hybrides puissance-plus-fibre émergent pour les parcs éoliens offshore où les nœuds distants manquent d'alimentation réseau. Les formes électriques et coaxiales persistent dans les rénovations de boucles de détection d'incendie héritées, mais la réduction des différentiels de coûts et l'interdiction des gaines halogénées poussent les acheteurs vers des alternatives à fibre. Les fabricants expérimentant les cœurs TOPAS et CYTOP génèrent des gains d'efficacité progressifs, tandis que les gaines sans PFAS répondent aux restrictions chimiques européennes imminentes. À mesure que la science des matériaux évolue, le marché des câbles de détection accueille un portefeuille plus large qui aligne la résistance thermique, chimique et mécanique avec les besoins spécifiques aux applications.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie de détection : les plateformes acoustiques accélèrent au-delà des leaders en température

La détection distribuée de température a représenté 43,12 % du chiffre d'affaires 2025, soulignant son rôle dans les programmes de surveillance de la santé des pipelines et des câbles d'alimentation, mais la détection acoustique distribuée devrait dépasser tous ses concurrents à un CAGR de 9,09 %. Les systèmes acoustiques analysent la rétrodiffusion Rayleigh cohérente pour fournir des informations sur les vibrations à des fréquences kilohertziennes qui détectent les intrusions, les fuites et les tremblements sismiques en temps réel. Le marché des câbles de détection pour les plateformes acoustiques croît à mesure que l'IA en périphérie réduit la bande passante des données brutes, facilitant les coûts d'intégration réseau.

Les interrogateurs multi-paramètres combinent les canaux Raman, Brillouin et Rayleigh, offrant une visibilité globale pour les infrastructures critiques, mais à des prix supérieurs à 300 000 USD. Les observatoires océaniques exploitent déjà des portées acoustiques supérieures à 900 km pour la cartographie des séismes sous-marins. Sur la fenêtre de prévision, les packages intégrés température-vibration se diffuseront vers les pipelines de niveau intermédiaire, faisant évoluer la répartition de la part du marché des câbles de détection en faveur de bundles polyvalents à dominante acoustique.

Par application : les systèmes de détection d'incendie dépassent la surveillance traditionnelle des fuites

La détection des fuites et des déversements a représenté 28,42 % du chiffre d'affaires 2025, grâce à un fort soutien réglementaire, mais les systèmes de sécurité incendie sont en passe d'atteindre un CAGR de 9,11 % à mesure que les campus hyperscale se multiplient. Les détecteurs thermiques linéaires passifs répondent aux clauses de résistance de la norme NFPA 72 et s'intègrent parfaitement aux systèmes de gestion des bâtiments, un atout décisif pour les audits d'assurance. Le marché des câbles de détection croise désormais les initiatives de bâtiments intelligents, les opérateurs superposant des cartes thermiques sur des tableaux de bord de jumeaux numériques.

La surveillance de la santé structurelle arrive également à maturité, avec des géogrilles instrumentées apportant des données de déformation continues aux équipes géotechniques.[3]A2 Advanced Monitoring, "A2SensorGrid," a2am.eu Les gestionnaires de réseaux expérimentent des évaluations thermiques en temps réel pour différer les mises à niveau en capital, bien que l'adoption soit en retard car les rénovations sous lignes sous tension nécessitent une planification méticuleuse. L'analyse de sécurité convertit les canaux acoustiques en périmètres de détection de passage le long des frontières et des corridors ferroviaires, ajoutant un volume incrémental sans cannibaliser les budgets de détection de fuites ou d'incendie. Ce mix diversifié protège le marché des câbles de détection des fluctuations des prix des matières premières affectant les pipelines pétroliers.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les centres de données dépassent la demande traditionnelle du pétrole et du gaz

Les utilisateurs du pétrole et du gaz ont contrôlé 35,99 % des dépenses en 2025, reflétant une dépendance de plusieurs décennies à la détection en fond de puits et dans les pipelines. Cependant, les centres de données et l'immobilier commercial devraient afficher un CAGR de 9,84 % à mesure que les installations de périphérie se multiplient. La part du marché des câbles de détection liée aux campus hyperscale croît parce que les garanties de disponibilité dépendent des capacités d'alarme thermique précoce que fournissent les câbles thermiques linéaires passifs. Les services publics d'électricité intègrent la détection distribuée de température sur les liaisons HVDC pour débloquer des évaluations dynamiques, Luna Innovations remportant un projet américain de 300 miles qui met en évidence la convergence entre la transition énergétique et les besoins en détection.

Les agences de défense ont commencé à intégrer des superpositions acoustiques dans les grilles de sécurité portuaire à la suite du succès de l'essai de détection sous-marine de Silixa, qui a été reconnu par la Marine américaine en 2025. Ce développement souligne l'importance croissante des technologies de détection avancées pour renforcer la sécurité maritime. Parallèlement, les fours industriels et les raffineries adoptent de plus en plus les fibres optiques polymères pour la cartographie localisée des points chauds, notamment lorsque les thermocouples traditionnels s'avèrent insuffisants. Ce changement souligne la nécessité de solutions de surveillance de la température plus précises et fiables dans les environnements à haute température. Par conséquent, le marché des câbles de détection se diversifie, s'éloignant de sa dépendance traditionnelle aux fluctuations des prix du pétrole. Il bénéficie désormais de cycles de dépenses d'investissement accrus dans les infrastructures numériques, ce qui stimule davantage sa croissance et son adoption dans divers secteurs.

Analyse géographique

L'Asie-Pacifique a ancré 31,73 % du chiffre d'affaires 2025, soutenue par la surveillance sismique au Japon, les mises à niveau de la sécurité des pipelines en Chine et les programmes d'accélération de la main-d'œuvre en Inde. Le marché des câbles de détection dans la région croît à mesure que les mégapoles enfouissent davantage de lignes haute tension et de télécommunications nécessitant une supervision thermique en temps réel. Les agences japonaises installent des interrogateurs sur les câbles sous-marins de Tsugaru et de Nankai, tissant un réseau dense d'alerte aux séismes qui valide la détection par fibre pour la préparation nationale aux catastrophes.

L'Amérique du Nord détenait une part d'environ 28 % alors que les mandats de la PHMSA ont fait de la détection distribuée une pratique standard pour les lignes de transmission de liquides. La construction hyperscale en Virginie et au Texas oriente les commandes vers les mises à niveau des boucles de détection d'incendie, tandis que le projet Digital 395 a mis en évidence le double usage des fibres de télécommunications pour les services sismiques et réseau. Les sables bitumineux du Canada poursuivent la surveillance thermique, mais le rythme ralentit avec la discipline en capital. Les budgets contraints du Mexique attirent des fournisseurs de détection en tant que service qui absorbent le risque en capital, signalant un glissement vers un modèle axé sur les services dans le marché des câbles de détection.

L'Europe représentait environ 24 % du chiffre d'affaires, portée par les liaisons HVDC sous-marines qui intègrent la détection continue de température. Le contrat SSEN Transmission de NKT d'une valeur de 2 milliards EUR (2,16 milliards USD) regroupe des câbles 525 kV avec des fibres intégrées, soulignant la volonté de la région d'électrifier la mer du Nord. Le Moyen-Orient connaît la croissance la plus rapide à un CAGR de 9,21 %, les offres de câbles haute tension de Ducab et les mandats des compagnies pétrolières nationales stimulant l'adoption. Pendant ce temps, les lacunes politiques et la pénurie de capitaux laissent la majeure partie de l'Amérique du Sud et de l'Afrique en dessous d'un taux de pénétration de 5 %, bien que les programmes dans les champs offshore du Brésil laissent entrevoir un potentiel latent une fois que les coûts des interrogateurs baisseront.

Paysage concurrentiel

Le marché des câbles de détection est modérément fragmenté. Les grands acteurs du secteur pétrolier comme Schlumberger et Halliburton tirent parti de leur présence établie en vendant des chaînes de température en complément pour protéger leurs revenus de forage. Dans le même temps, des entreprises spécialisées comme AP Sensing, Silixa et Fotech se concentrent sur l'amélioration des performances algorithmiques pour remporter des appels d'offres sur des projets greenfield. Par ailleurs, des fabricants de câbles tels que NKT et Brugg Kabel adoptent des stratégies d'intégration verticale en incorporant des unités d'interrogation dans leurs offres. Cette approche leur permet de fournir des solutions de surveillance dans le cadre de projets HVDC clés en main complets, brouillant ainsi les frontières traditionnelles de la chaîne d'approvisionnement et créant de nouvelles dynamiques concurrentielles.

La concurrence au sein du marché est également influencée par la concentration de la propriété intellectuelle. Par exemple, l'acquisition de Silixa par Luna a consolidé les brevets acoustiques sous une seule entité. Cependant, cette démarche introduit des risques d'exécution, car la dépendance à des bases de clients centrées sur le pétrole rend les flux de revenus vulnérables aux fluctuations des cycles des matières premières. D'un autre côté, la participation active au développement de normes, comme la série IEC 61757, permet aux fournisseurs d'aligner leurs produits sur les exigences d'approvisionnement des services publics.[4]Commission électrotechnique internationale, "Série IEC 61757 : Capteurs à fibres optiques," iec.ch Cet alignement renforce non seulement leur position sur le marché, mais crée également des barrières de conformité pour les nouveaux entrants, façonnant davantage le paysage concurrentiel.

La monétisation des fibres noires émerge comme une opportunité significative, favorisant des partenariats innovants sur le marché. Les propriétaires d'infrastructures de télécommunications, qui possèdent le conduit physique mais manquent d'expertise en technologies de détection, concluent de plus en plus des accords de services gérés. Ces collaborations permettent le partage des revenus sans obliger les services publics à adopter des rôles d'opérateurs communs. De plus, les avancées en analyse par IA stimulent la différenciation au sein du marché. Des entreprises comme VIAVI et AP Sensing intègrent des capacités d'inférence en périphérie dans leurs solutions, leur permettant de pratiquer des prix premium tout en maintenant un avantage concurrentiel face aux entrants à faible coût. Collectivement, ces facteurs contribuent à un environnement de marché dynamique, assurant une concurrence robuste tout en permettant aux acteurs leaders de maintenir des marges brutes à deux chiffres sur l'ensemble du marché des câbles de détection.

Leaders du secteur des câbles de détection

Silixa Ltd.

Luna Innovations Incorporated

Schlumberger Limited

Halliburton Company

Yokogawa Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : A2 Advanced Monitoring et Huesker ont lancé A2SensorGrid, intégrant la détection distribuée de déformation dans des géogrilles pour une analyse continue des mouvements du sol dans les projets d'infrastructure.

- Avril 2026 : Siemens a lancé la plateforme de détection d'incendie Cerberus Nova qui associe la détection distribuée de température à la détection de fumée par aspiration pour les centres de données hyperscale.

- Avril 2026 : En Australie, AFL a sécurisé son rôle de partenaire national de fabrication de fibres pour le système de câble Inligo Unite, positionnant stratégiquement ses fibres pour les futures couches de détection.

- Janvier 2026 : NKT a remporté un contrat d'une valeur de 2 milliards EUR (2,16 milliards USD) pour livrer des câbles sous-marins HVDC 525 kV, avec détection distribuée de température intégrée, pour SSEN Transmission.

Portée du rapport mondial sur le marché des câbles de détection

Le marché des câbles de détection désigne le secteur mondial qui développe, déploie et commercialise des câbles spécialisés dotés de capacités de détection pour surveiller des paramètres physiques et environnementaux en temps réel. Ces câbles fonctionnent comme des systèmes de détection continus, permettant la détection, la mesure et l'analyse de variables telles que la température, les signaux acoustiques, la déformation, la pression et l'intrusion sur de longues distances et à travers des actifs critiques.

Le rapport sur le marché des câbles de détection est segmenté par type de câble [câbles de détection à fibre optique, câbles de détection électriques/coaxiaux, câbles de détection en fibre optique polymère (POF), et câbles de détection hybrides (puissance + fibre)], technologie de détection [détection distribuée de température (DTS), détection acoustique distribuée (DAS), détection distribuée de déformation/pression, et détection hybride multi-paramètres], application (détection des fuites et des déversements, surveillance de la santé structurelle et géotechnique, surveillance des câbles d'alimentation et des actifs de réseau, détection d'intrusion périmétrique et de sécurité, et systèmes de détection d'incendie et de sécurité), secteur d'utilisation final (pétrole et gaz, énergie et services publics, infrastructure civile et construction, fabrication industrielle et procédés, défense et sécurité, et centres de données et bâtiments commerciaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Câbles de détection à fibre optique |

| Câbles de détection électriques/coaxiaux |

| Câbles de détection en fibre optique polymère (POF) |

| Câbles de détection hybrides (puissance + fibre) |

| Détection distribuée de température (DTS) |

| Détection acoustique distribuée (DAS) |

| Détection distribuée de déformation/pression |

| Détection hybride multi-paramètres |

| Détection des fuites et des déversements |

| Surveillance de la santé structurelle et géotechnique |

| Surveillance des câbles d'alimentation et des actifs de réseau |

| Détection d'intrusion périmétrique et de sécurité |

| Systèmes de détection d'incendie et de sécurité |

| Pétrole et gaz |

| Énergie et services publics |

| Infrastructure civile et construction |

| Fabrication industrielle et procédés |

| Défense et sécurité |

| Centres de données et bâtiments commerciaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de câble | Câbles de détection à fibre optique | ||

| Câbles de détection électriques/coaxiaux | |||

| Câbles de détection en fibre optique polymère (POF) | |||

| Câbles de détection hybrides (puissance + fibre) | |||

| Par technologie de détection | Détection distribuée de température (DTS) | ||

| Détection acoustique distribuée (DAS) | |||

| Détection distribuée de déformation/pression | |||

| Détection hybride multi-paramètres | |||

| Par application | Détection des fuites et des déversements | ||

| Surveillance de la santé structurelle et géotechnique | |||

| Surveillance des câbles d'alimentation et des actifs de réseau | |||

| Détection d'intrusion périmétrique et de sécurité | |||

| Systèmes de détection d'incendie et de sécurité | |||

| Par secteur d'utilisation final | Pétrole et gaz | ||

| Énergie et services publics | |||

| Infrastructure civile et construction | |||

| Fabrication industrielle et procédés | |||

| Défense et sécurité | |||

| Centres de données et bâtiments commerciaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des câbles de détection en 2026 ?

La taille du marché des câbles de détection s'élève à 1,09 milliard USD en 2026, avec une dynamique de croissance soutenue par les réglementations sur la sécurité des pipelines et les mandats de sécurité incendie dans les centres de données.

Quel CAGR est prévu pour les câbles de détection entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 8,11 % durant la période 2026-2031, reflétant une adoption régulière dans les secteurs de l'énergie, des services publics et des infrastructures numériques.

Quel type de câble domine le chiffre d'affaires actuel ?

Les câbles de détection à fibre optique à base de silice ont dominé avec une part du marché des câbles de détection de 51,78 % en 2025, portés par leur faible atténuation et leur haute stabilité thermique.

Quel segment d'application connaît la croissance la plus rapide ?

Les systèmes de détection d'incendie et de sécurité pour les centres de données hyperscale et de périphérie devraient afficher un CAGR de 9,11 % jusqu'en 2031, à mesure que les normes NFPA 72 se renforcent.

Quelle géographie dépassera les autres d'ici 2031 ?

Le Moyen-Orient devrait enregistrer un CAGR de 9,21 % alors que les compagnies pétrolières nationales et les services publics intègrent la surveillance de l'intégrité en temps réel dans les pipelines et les liaisons HVDC sous-marines.

Pourquoi l'intégration de l'IA est-elle importante pour les câbles de détection ?

Les analyses intégrées réduisent les taux de fausses alarmes jusqu'à 40 %, diminuant les interventions de maintenance et accélérant la localisation des défauts, faisant de l'IA un facteur de valeur clé pour les déploiements futurs.

Dernière mise à jour de la page le: