Taille et Part du Marché des Anticoagulants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.56 Milliards de dollars |

| Taille du Marché (2031) | 51.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Anticoagulants par Mordor Intelligence

La taille du marché des anticoagulants est estimée à 37,56 milliards USD en 2026, et devrait atteindre 51,13 milliards USD d'ici 2031, à un TCAC de 6,36 % au cours de la période de prévision (2026-2031).

La prévalence croissante des maladies cardiovasculaires, l'adoption rapide des anticoagulants oraux directs et l'élargissement des protocoles de thromboprophylaxie post-aiguë orientent la demande. Les payeurs privilégient désormais les schémas thérapeutiques oraux qui évitent la surveillance biologique, tandis que les recommandations en oncologie traitent la thrombose associée au cancer comme un modificateur de maladie à part entière plutôt que comme une complication. L'activité concurrentielle reste intense alors que les versions génériques de l'apixaban et du rivaroxaban compriment les marges, incitant les sponsors princeps à se différencier par des programmes d'adhérence et des contrats fondés sur les résultats. L'élan est renforcé par les procédures d'enregistrement accéléré qui raccourcissent les délais de preuve pour les agents en développement ciblant des voies de coagulation plus sûres.

Points Clés du Rapport

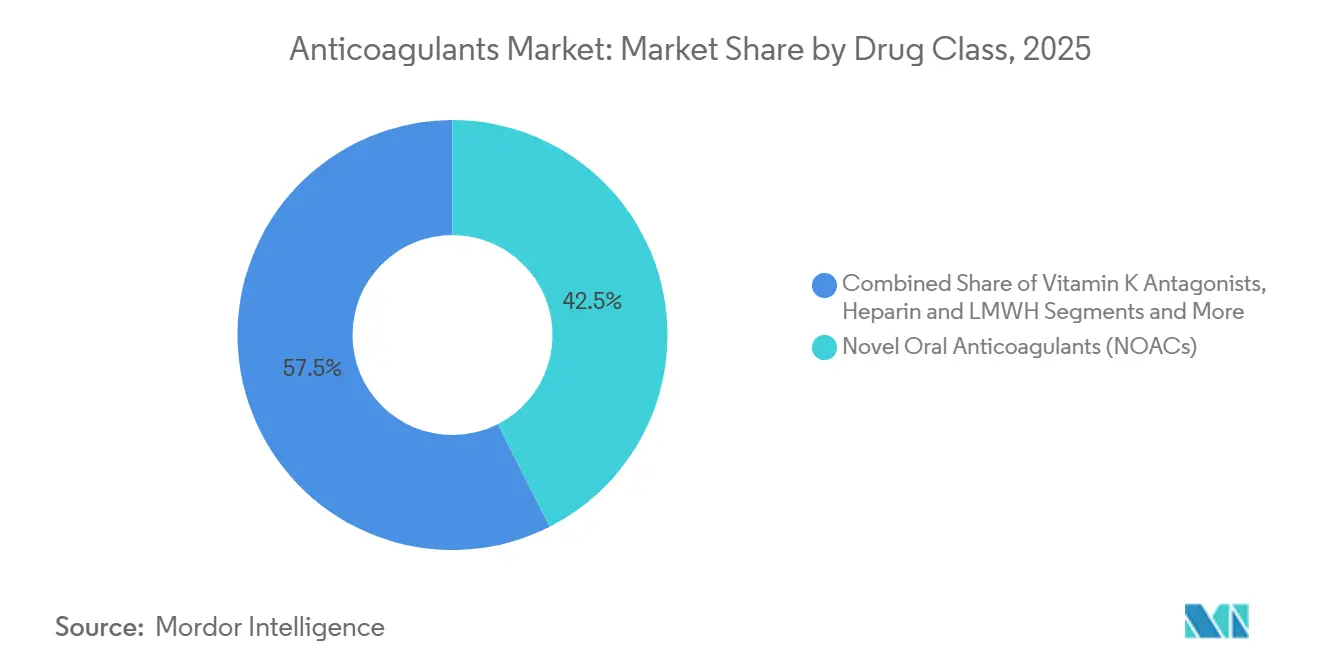

- Par classe médicamenteuse, les anticoagulants oraux directs ont représenté 42,53 % de la part du marché des anticoagulants en 2025, tandis que les inhibiteurs du facteur XIa affichent la croissance la plus élevée avec un TCAC de 8,33 % jusqu'en 2031.

- Par voie d'administration, les formulations orales ont représenté 59,37 % du chiffre d'affaires en 2025 ; cependant, les systèmes implantables et à longue durée d'action progressent à un TCAC de 9,67 %.

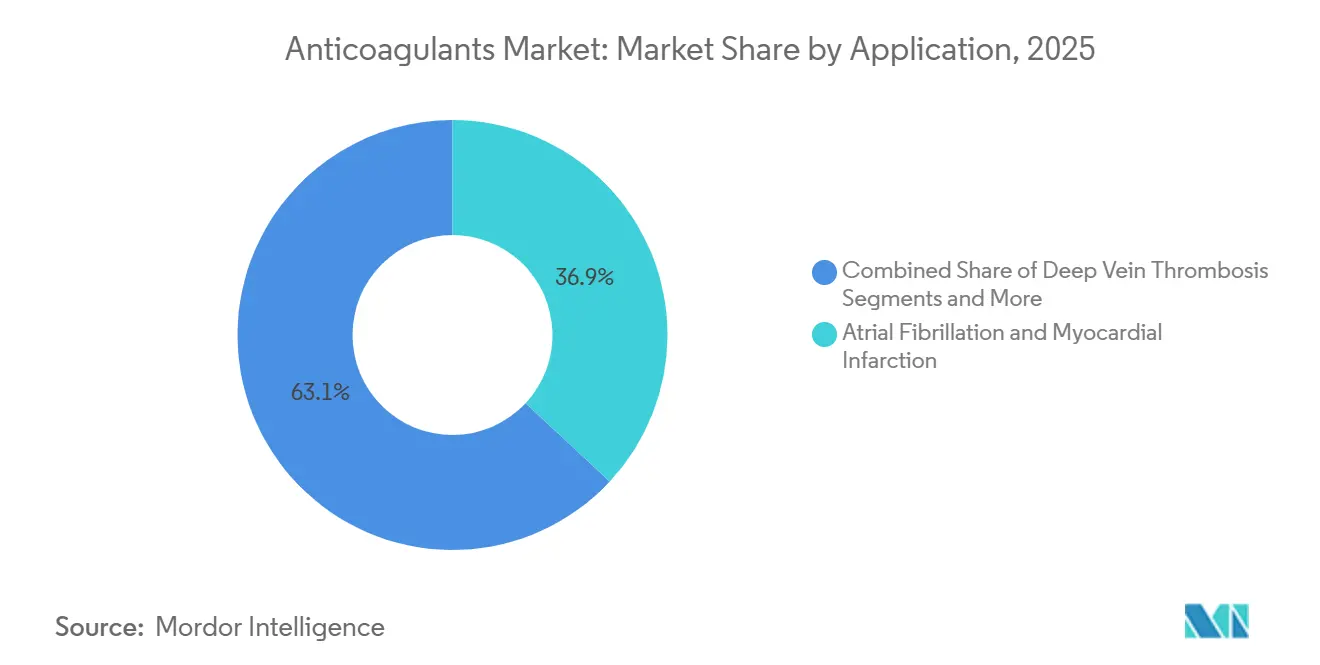

- Par application, la fibrillation auriculaire et l'infarctus du myocarde ont représenté 36,93 % du chiffre d'affaires en 2025 ; la thrombose associée au cancer devrait se développer à un TCAC de 9,22 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont capturé 53,67 % de part en 2025, tandis que les pharmacies en ligne connaissent la croissance la plus rapide avec un TCAC de 10,46 %.

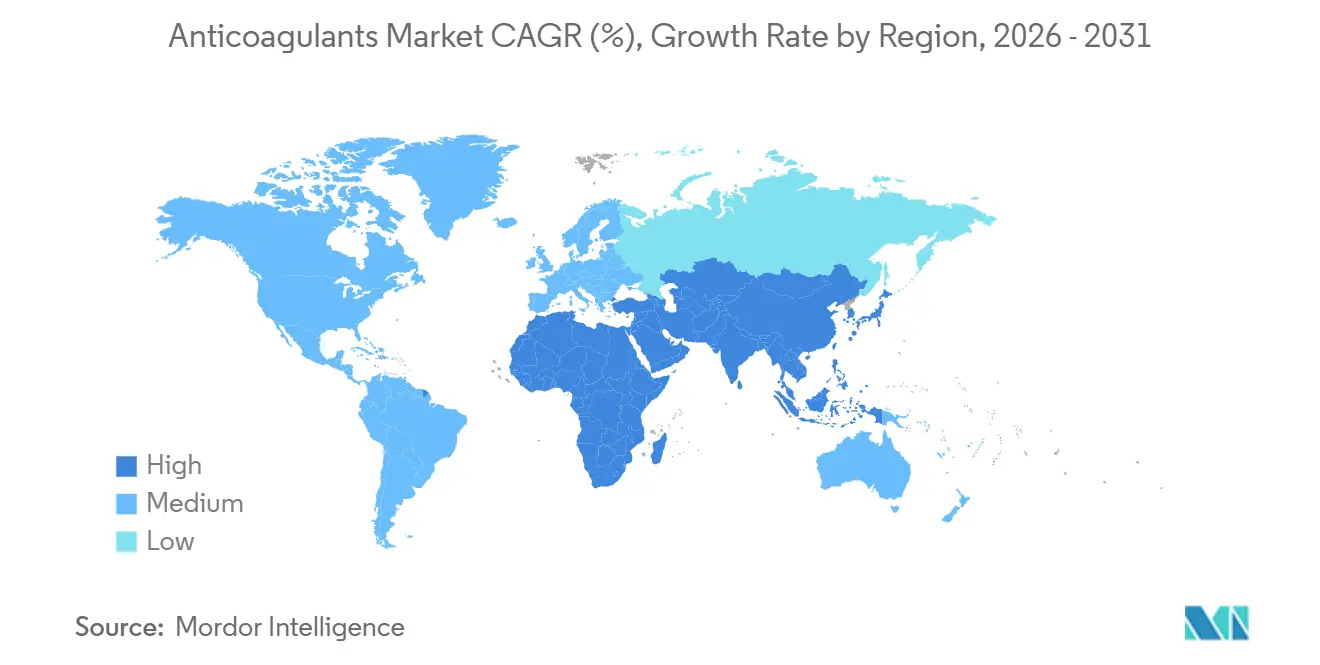

- Par géographie, l'Amérique du Nord a dominé avec 32,65 % de la taille du marché des anticoagulants en 2025 ; la région Asie-Pacifique devrait croître à un TCAC de 8,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Anticoagulants

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires et de la fibrillation auriculaire | +1.2% | Mondiale, plus élevée en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide des anticoagulants oraux directs en remplacement de la warfarine | +1.5% | Amérique du Nord, Europe, Japon ; Chine et Inde émergentes | Moyen terme (2-4 ans) |

| Vieillissement de la population mondiale | +0.9% | Mondiale, concentrée au Japon, en Allemagne, en Italie et sur le littoral chinois | Long terme (≥ 4 ans) |

| Recommandations cliniques favorables pour la prophylaxie de l'ETEV | +0.8% | Amérique du Nord, Europe, Australie ; Amérique latine et MEA progressivement | Moyen terme (2-4 ans) |

| Outils de dosage des anticoagulants personnalisés par l'IA | +0.6% | Amérique du Nord, certains pays de l'UE, projet pilote à Singapour | Court terme (≤ 2 ans) |

| Thromboprophylaxie ambulatoire étendue après la COVID-19 | +0.7% | Mondiale, plus rapide en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Cardiovasculaires et de la Fibrillation Auriculaire

Les cas mondiaux de fibrillation auriculaire ont atteint 59,7 millions en 2024 et continuent d'augmenter à mesure que les populations vieillissent et que le syndrome métabolique se répand dans les pays à revenus intermédiaires. Les recommandations européennes actualisées de 2024 ont abaissé les seuils d'anticoagulation orale, élargissant la population éligible d'environ 15 %.[1]Société Européenne de Cardiologie, « Recommandations ESC 2024 pour la Prise en Charge de la Fibrillation Auriculaire », Société Européenne de Cardiologie, escardio.org Les données américaines sur les accidents vasculaires cérébraux montrent que les événements liés à la fibrillation auriculaire sont associés à une mortalité à 30 jours supérieure à 25 %, orientant les payeurs vers une thérapie préventive.[2]Centres pour le Contrôle et la Prévention des Maladies, « Fiche d'Information sur la Fibrillation Auriculaire », Centres pour le Contrôle et la Prévention des Maladies, cdc.gov Une pression supplémentaire provient de l'augmentation de l'insuffisance cardiaque à fraction d'éjection préservée, une affection qui coexiste généralement avec la fibrillation auriculaire. L'utilisation croissante de dispositifs portables dotés d'algorithmes de détection de la fibrillation auriculaire stimule davantage les taux de diagnostic. Ensemble, ces facteurs soutiennent une demande à long terme qui dépasse la fenêtre de prévision actuelle.

Adoption Rapide des Anticoagulants Oraux Directs en Remplacement de la Warfarine

Les agents oraux directs représentent plus de 70 % des nouvelles ordonnances aux États-Unis en 2025, portés par une moindre contrainte de surveillance et un profil de sécurité supérieur.[3]Association Américaine du Cœur, « Efficacité et Sécurité des Anticoagulants Oraux chez les Patients Atteints de Fibrillation Auriculaire et de Fragilité », Revues de l'Association Américaine du Cœur, ahajournals.org Les ventes mondiales combinées de l'apixaban, du rivaroxaban, de l'édoxaban et du dabigatran ont dépassé 15 milliards USD en 2024, avant même l'entrée généralisée des génériques. Les sociétés scientifiques rapportent des taux d'hémorragie intracrânienne inférieurs d'environ 50 % par rapport à la warfarine, renforçant la confiance des cliniciens. L'utilisation de la warfarine est désormais largement limitée aux valves cardiaques mécaniques, à l'insuffisance rénale sévère ou au syndrome des antiphospholipides. Les lancements imminents de génériques devraient favoriser la parité de prix dans les régions sensibles aux coûts, accélérant la transition.

Recommandations Cliniques Favorables pour la Prophylaxie de l'ETEV

La Société Américaine d'Hématologie a doublé la durée de traitement recommandée pour la thrombose veineuse profonde provoquée dans sa mise à jour de 2024. Les experts internationaux ont approuvé une prophylaxie prolongée pour les patients médicaux après leur sortie de l'hôpital, citant une réduction relative de 40 % des événements d'ETEV récurrents sans excès de saignements. Les autorités réglementaires acceptent désormais les données de vie réelle pour les extensions d'indication en chirurgie orthopédique, élargissant les indications aiguës et prolongées. Ensemble, ces évolutions réglementaires allongent la durée du traitement et élargissent les cohortes de patients éligibles, amplifiant la croissance des volumes.

Outils de Dosage des Anticoagulants Personnalisés par l'IA

Les logiciels homologués par la FDA intègrent des marqueurs génétiques et des variables cliniques pour personnaliser le dosage de la warfarine, réduisant le temps en dehors de la plage thérapeutique de 20 %. Les centres académiques utilisant des soins guidés par l'IA rapportent une diminution de 15 % des visites aux urgences pour des saignements liés aux anticoagulants. Des programmes pilotes étendent le soutien algorithmique à l'ajustement de la dose des anticoagulants oraux directs autour des procédures électives. Un déploiement plus large dépend des codes de remboursement et des normes d'interopérabilité actuellement en discussion auprès de Medicare et de ses homologues européens.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expiration des brevets et érosion générique des principaux anticoagulants oraux directs | -1.1% | Amérique du Nord, Europe ; retardé au Japon et dans les marchés émergents | Moyen terme (2-4 ans) |

| Craintes liées au risque hémorragique limitant l'adoption | -0.7% | Mondiale ; accentuée en Asie-Pacifique en raison d'un poids corporel plus faible | Long terme (≥ 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en héparine porcine | -0.5% | Mondiale ; critique en Amérique du Nord et en Europe dépendantes de l'IPA chinoise | Court terme (≤ 2 ans) |

| Incertitude réglementaire pour les agents ARNi / de silençage génique | -0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expiration des Brevets et Érosion Générique des Principaux Anticoagulants Oraux Directs

L'apixaban a perdu son exclusivité dans plusieurs États membres de l'UE en 2024, réduisant le chiffre d'affaires de la marque d'environ 30 % en 12 mois. Le rivaroxaban a subi une pression similaire, les génériques ayant conquis 25 % des volumes, entraînant une baisse de 12 % du chiffre d'affaires de Bayer en Europe. Les falaises de brevets américaines en 2026 prolongeront ces pressions tarifaires. Les fabricants réagissent en investissant dans des applications de soutien aux patients et des données de vie réelle pour défendre la valeur de leur marque. Bien que les marges se réduisent, la baisse des prix élargit l'accès dans les marchés à faibles revenus, modérant l'impact négatif sur la croissance globale.

Craintes liées au Risque Hémorragique Limitant l'Adoption

Les données des registres montrent des taux de saignements majeurs de 2 à 3 % par patient-année pour les anticoagulants oraux directs. En 2024, la FDA a ajouté un avertissement encadré au dabigatran pour les patients âgés présentant une insuffisance rénale, incitant les systèmes hospitaliers à intégrer des restrictions de prescription. L'accès limité aux agents d'inversion tels que l'idarucizumab et l'andexanet alfa, ce dernier coûtant plus de 50 000 USD par dose, limite l'utilisation dans les populations fragiles. Une disponibilité plus large de thérapies d'inversion abordables sera nécessaire pour exploiter pleinement le potentiel de pénétration dans les sous-groupes à haut risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Médicamenteuse : Les Inhibiteurs du Facteur XIa Mènent la Vague d'Innovation

Les inhibiteurs du facteur XIa sont en passe d'afficher un TCAC de 8,33 % entre 2026 et 2031, le plus rapide parmi les classes, les fabricants de médicaments cherchant à dissocier l'efficacité du risque hémorragique. L'asundexian de Bayer n'a pas atteint le critère principal de non-infériorité par rapport à l'apixaban en 2024, mais la validation mécanistique a maintenu l'engagement des concurrents. Bristol-Myers Squibb et Janssen font progresser le milvexian à travers des essais en phase avancée, et l'abelacimab mensuel d'Anthos Therapeutics continue d'afficher une sécurité encourageante. Les anticoagulants oraux directs ont conservé 42,53 % des revenus de 2025, mais la hausse des volumes ne compensera pas entièrement l'érosion due à l'entrée des génériques. Entre-temps, les héparines restent des éléments essentiels des soins aigus, et les antagonistes de la vitamine K s'installent dans des rôles de niche. Cette bifurcation génère un segment d'anticoagulants oraux directs à haut volume et prix compétitif, et un segment d'inhibiteurs du facteur XIa à prix premium et forte croissance, appelé à redéfinir les plafonds thérapeutiques.

Les biologiques de deuxième génération, tels que les oligonucléotides antisens, ciblent une administration peu fréquente, offrant une différenciation potentielle une fois la sécurité établie. Cependant, la clarté réglementaire sur le silençage génique à long terme est encore en cours d'évolution. Le marché des anticoagulants dans son ensemble doit équilibrer les catégories de blockbusters établies avec les thérapies émergentes susceptibles d'atteindre des prix premium si elles offrent une sécurité supérieure.

Par Voie d'Administration : Les Systèmes Implantables Ciblent les Lacunes en Matière d'Adhérence

Les agents oraux ont capté 59,37 % des revenus de 2025 en raison de la préférence des patients et de la commodité du dosage fixe. Cependant, les solutions d'administration implantables et à longue durée d'action se développent à un TCAC de 9,67 % alors que les entreprises poursuivent des technologies de dépôt qui atténuent la fatigue due à la prise quotidienne de comprimés. La FDA a homologué en 2024 une formulation sous-cutanée à libération prolongée de 7 jours inhibitrice du facteur Xa pour la prophylaxie post-chirurgicale, réduisant la charge infirmière et les risques liés à la sortie précoce.

La recherche sur les microsphères biodégradables et les ports répondant aux biomarqueurs vise à traiter le taux d'abandon de 30 % observé au cours de la première année de thérapie orale. Les voies réglementaires pour les produits combinant médicament et dispositif médical restent complexes, nécessitant des soumissions parallèles à différents centres de la FDA, ce qui ralentit la commercialisation. Malgré ces obstacles, les innovateurs considèrent les implantables comme des couvertures stratégiques dans un paysage où les comprimés traditionnels font face à une banalisation générique.

Par Application : La Thrombose Associée au Cancer Émerge comme Moteur de Croissance

La fibrillation auriculaire et l'infarctus du myocarde représentaient ensemble 36,93 % des revenus de 2025, mais la croissance ralentit à mesure que la pénétration sature les marchés développés. La thrombose associée au cancer, en revanche, devrait croître à un TCAC de 9,22 %, portée par les recommandations oncologiques de 2024 qui endossent les anticoagulants oraux directs comme thérapie de première intention pour la plupart des patients. Les données du registre CANVAS en vie réelle renforcent l'efficacité comparable et les saignements non majeurs plus faibles par rapport à l'énoxaparine dans les cohortes oncologiques.

La prophylaxie standard dans les populations orthopédiques et traumatologiques continue de soutenir une demande stable en matière d'ETEV, tandis que les indications sur les valves cardiaques mécaniques restent limitées mais stables. L'évolution du mix d'applications vers l'oncologie favorise les agents oraux avec une interaction médicamenteuse minimale et des schémas posologiques alignés sur les cycles de chimiothérapie, soutenant la dynamique à long terme du marché des anticoagulants.

Par Canal de Distribution : Les Pharmacies en Ligne Capitalisent sur la Numérisation

Les pharmacies hospitalières représentaient 53,67 % des revenus en 2025, reflétant l'utilisation hospitalière bien établie des héparines et la dispensation initiale des anticoagulants oraux directs. Les pharmacies en ligne, cependant, enregistrent la croissance la plus élevée avec un TCAC de 10,46 %, les autorités de réglementation des États-Unis, de l'UE et de certaines parties de l'Asie-Pacifique accordant des licences de dispensation numérique. Les normes actualisées de 2024 d'Accréditation des Pharmacies Numériques incluaient le conseil en anticoagulation, catalysant l'acceptation par les payeurs.

Les points de vente au détail restent essentiels pour les renouvellements d'ordonnances mais font face à une attrition alors que les plateformes de commande par correspondance offrent des renouvellements synchronisés et des participations moins élevées. Les cliniques spécialisées en anticoagulation continuent de gérer les patients à haut risque nécessitant des ajustements fréquents. Dans l'ensemble, la distribution se fragmente en fonction de l'acuité des patients, les canaux en ligne étant de plus en plus privilégiés par les utilisateurs stables et adeptes de la technologie.

Analyse Géographique

L'Amérique du Nord a généré 32,65 % des revenus de 2025, soutenue par une large couverture des anticoagulants oraux directs dans le cadre de Medicare Partie D et des contrats privés fondés sur la valeur liés aux mesures d'adhérence. L'élargissement du formulaire canadien en 2024 a stimulé les volumes, tandis que le Mexique a négocié des achats groupés avec des fabricants de génériques pour atteindre la parité de coût avec la warfarine. La croissance se modérera progressivement à mesure que la pénétration approchera de la saturation, mais la rentabilité reste la plus élevée en raison de dynamiques de prix favorables.

L'Europe a suivi, avec l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne représentant plus de 60 % des revenus régionaux. L'approbation par l'UE de l'apixaban et du rivaroxaban génériques en 2024 a entraîné des baisses de prix de 40 à 50 % sur les marchés à substitution obligatoire. Le Royaume-Uni a désigné les anticoagulants oraux directs comme traitement de première intention, entraînant une augmentation de 18 % des prescriptions malgré les génériques moins chers. Les tensions géopolitiques ont perturbé l'approvisionnement en Europe de l'Est, forçant un recours à la production locale de warfarine et d'héparine.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 8,37 %, portée par d'importantes avancées en matière de remboursement. La Chine a ajouté l'édoxaban à la liste nationale de remboursement en 2025, réduisant les dépenses à la charge des patients de 70 %. Le Japon a accordé un examen prioritaire à une formulation d'apixaban à dose réduite adaptée aux profils de poids corporel, répondant aux préoccupations antérieures en matière de saignements. Les lancements de génériques en Inde à des prix inférieurs de 60 % libèrent la demande dans les villes de niveaux 2 et 3. Les subventions élargies de l'Australie ont fait augmenter les volumes de prescriptions de 22 % début 2025.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés naissants, freinés par les problèmes d'accessibilité financière et la fragmentation réglementaire. Les programmes pilotes de remboursement dans les États membres du Conseil de Coopération du Golfe et au Brésil indiquent des opportunités d'expansion précoces mais prometteuses au-delà de 2031. Collectivement, ces trajectoires diverses renforcent un marché mondial des anticoagulants qui équilibre les régions matures à forte valeur ajoutée avec des économies émergentes en développement rapide.

Paysage Concurrentiel

Les cinq premières entreprises en termes de chiffre d'affaires mondial en 2025 comprennent Pfizer-Bristol-Myers Squibb, Bayer, Boehringer Ingelheim, Daiichi Sankyo et Johnson & Johnson, signalant une concentration modérée. Les incursions génériques consécutives aux falaises de brevets dispersent les parts de marché, incitant les acteurs en place à se tourner vers des stratégies d'écosystème telles que les applications d'adhérence et les services pharmacogénétiques. Le dépôt de brevet de Bayer en 2024 pour une combinaison à dose fixe rivaroxaban-inhibiteur du facteur XIa illustre les efforts de l'industrie pour prolonger les cycles de vie par l'innovation en polypharmacie.

Parmi les perturbateurs émergents figurent les développeurs d'antisens et d'anticorps monoclonaux qui promettent un dosage mensuel ou trimestriel. Le fésomersène d'Ionis Pharmaceuticals a obtenu des résultats favorables en Phase II sans signal hémorragique, positionnant l'agent pour une thérapie cardiovasculaire préventive dans des cohortes à haut risque. Les outils d'apprentissage automatique qui personnalisent le dosage et prédisent le risque hémorragique deviennent rapidement des éléments différenciateurs à mesure que les payeurs scrutent les résultats en vie réelle. Le secteur des anticoagulants passe ainsi d'un oligopole dominé par des blockbusters protégés par brevets à un écosystème à plusieurs niveaux où coexistent les génériques, les anticoagulants oraux directs de marque et les biologiques de nouvelle génération.

La concurrence future dépendra probablement de la démonstration d'une sécurité supérieure dans les populations vulnérables, de l'intégration de solutions numériques d'adhérence et de l'expansion vers des indications sous-desservies telles que l'ETEV pédiatrique, l'artériopathie des membres inférieurs et le thrombus du ventricule gauche. Les entreprises maîtrisant à la fois les propositions de valeur clinique et numérique sont bien placées pour obtenir un avantage durable sur le marché des anticoagulants en expansion.

Leaders du Secteur des Anticoagulants

Johnson & Johnson

Boehringer Ingelheim GmbH

Bristol-Myers Squibb Company

Daiichi Sankyo Company

Sanofi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Regeneron a annoncé des données positives de Phase 2 pour deux nouveaux anticorps anti-facteur XI qui ont prévenu la coagulation sans saignements cliniquement significatifs chez des patients ayant subi un remplacement du genou.

- Octobre 2025 : Lupin a lancé une suspension orale de rivaroxaban bioéquivalente aux États-Unis, ciblant l'ETEV pédiatrique et la prophylaxie après une procédure de Fontan.

- Juillet 2025 : VarmX a reçu l'autorisation de la FDA pour débuter un essai de Phase 3 du VMX-C001, une protéine du facteur X modifiée conçue pour inverser les effets des anticoagulants oraux directs inhibiteurs du facteur Xa lors d'une chirurgie urgente.

- Juillet 2025 : L'Alliance Bristol Myers Squibb-Pfizer a introduit une option d'achat direct pour les patients d'Eliquis via sa plateforme Eliquis 360, réduisant les frais à la charge des utilisateurs non assurés.

Périmètre du Rapport sur le Marché Mondial des Anticoagulants

Selon le périmètre du rapport, les anticoagulants sont des médicaments utilisés pour traiter et prévenir les caillots sanguins pouvant se former dans les vaisseaux sanguins.

Le marché des anticoagulants est segmenté par classe médicamenteuse, voie d'administration, application, canal de distribution et géographie. Par classe médicamenteuse, le marché est segmenté en anticoagulants oraux directs, héparine et HBPM, antagonistes de la vitamine K, inhibiteurs du facteur XIa et inhibiteurs directs de la thrombine par voie parentérale. Par voie d'administration, le marché est segmenté en voie orale, injectable, systèmes d'administration implantables/à longue durée d'action. Par application, le marché est segmenté en fibrillation auriculaire et infarctus du myocarde, thrombose veineuse profonde, embolie pulmonaire, thrombose associée au cancer, valves cardiaques mécaniques et autres utilisations cardiaques. Par canal de distribution, le marché est segmenté en hôpital, vente au détail, en ligne et cliniques spécialisées. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Anticoagulants Oraux Directs (AOD) |

| Héparine et Héparine de Bas Poids Moléculaire (HBPM) |

| Antagonistes de la Vitamine K |

| Inhibiteurs du Facteur XIa |

| Inhibiteurs Directs de la Thrombine par Voie Parentérale |

| Anticoagulants Oraux |

| Anticoagulants Injectables |

| Systèmes d'Administration Implantables / à Longue Durée d'Action |

| Fibrillation Auriculaire et Infarctus du Myocarde |

| Thrombose Veineuse Profonde |

| Embolie Pulmonaire |

| Thrombose Associée au Cancer |

| Valves Cardiaques Mécaniques et Autres Utilisations Cardiaques |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Cliniques Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe Médicamenteuse | Anticoagulants Oraux Directs (AOD) | |

| Héparine et Héparine de Bas Poids Moléculaire (HBPM) | ||

| Antagonistes de la Vitamine K | ||

| Inhibiteurs du Facteur XIa | ||

| Inhibiteurs Directs de la Thrombine par Voie Parentérale | ||

| Par Voie d'Administration | Anticoagulants Oraux | |

| Anticoagulants Injectables | ||

| Systèmes d'Administration Implantables / à Longue Durée d'Action | ||

| Par Application | Fibrillation Auriculaire et Infarctus du Myocarde | |

| Thrombose Veineuse Profonde | ||

| Embolie Pulmonaire | ||

| Thrombose Associée au Cancer | ||

| Valves Cardiaques Mécaniques et Autres Utilisations Cardiaques | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Cliniques Spécialisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des anticoagulants en 2026 ?

La taille du marché des anticoagulants s'établit à 37,56 milliards USD en 2026.

Quel est le TCAC prévu pour les ventes d'anticoagulants jusqu'en 2031 ?

Quel est le TCAC prévu pour le marché des anticoagulants jusqu'en 2031 ?

Quelle classe médicamenteuse connaît la croissance la plus rapide ?

Les inhibiteurs du facteur XIa devraient se développer à un TCAC de 8,33 % entre 2026 et 2031.

Pourquoi les pharmacies en ligne gagnent-elles des parts de marché ?

Les licences de dispensation numérique et les participations moins élevées poussent les patients atteints de maladies chroniques vers les plateformes en ligne, générant un TCAC de 10,46 %.

Quelle région contribuera le plus à la croissance future ?

L'Asie-Pacifique devrait croître à un TCAC de 8,37 % grâce aux élargissements du remboursement en Chine, au Japon et en Inde.

Comment l'entrée des génériques affectera-t-elle le chiffre d'affaires des anticoagulants oraux directs de marque ?

L'expiration des brevets de l'apixaban et du rivaroxaban comprimera les marges mais élargira l'accès, tempérant la croissance globale du marché sans l'inverser.

Dernière mise à jour de la page le: