Taille et Part du Marché des Médicaments Botaniques et Dérivés des Plantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 54.71 Milliards de dollars |

| Taille du Marché (2031) | 79.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.82% CAGR |

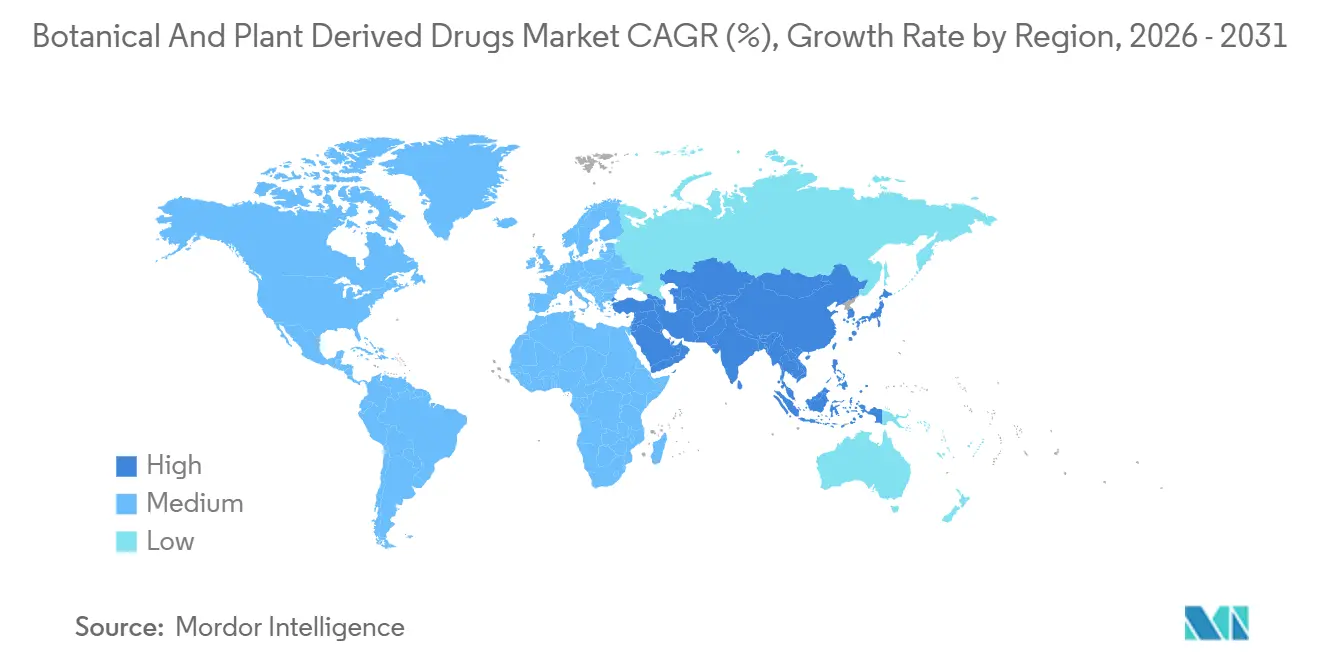

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

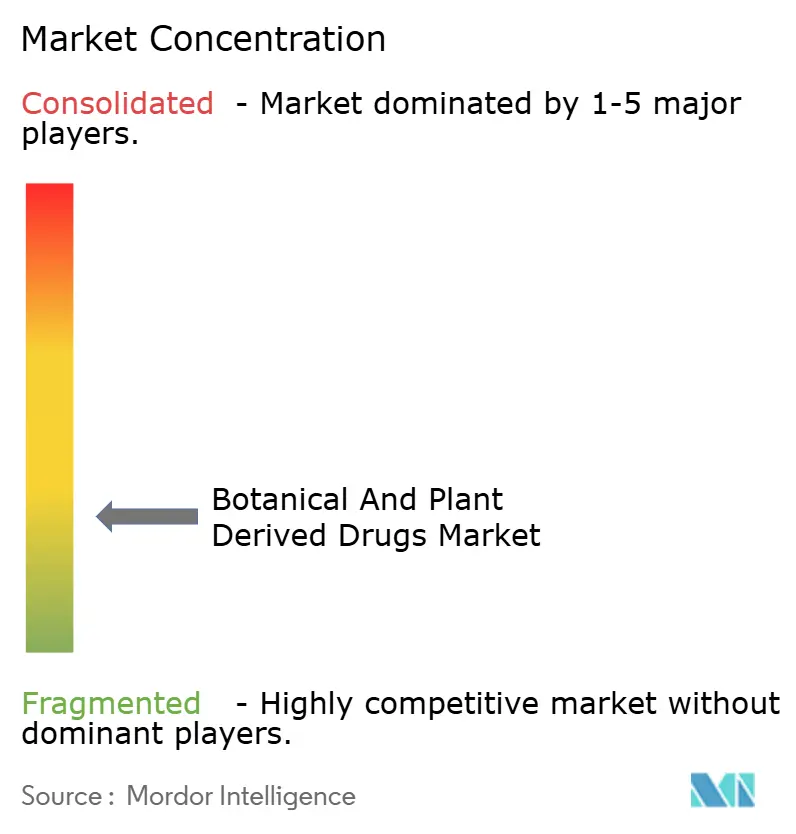

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments Botaniques et Dérivés des Plantes par Mordor Intelligence

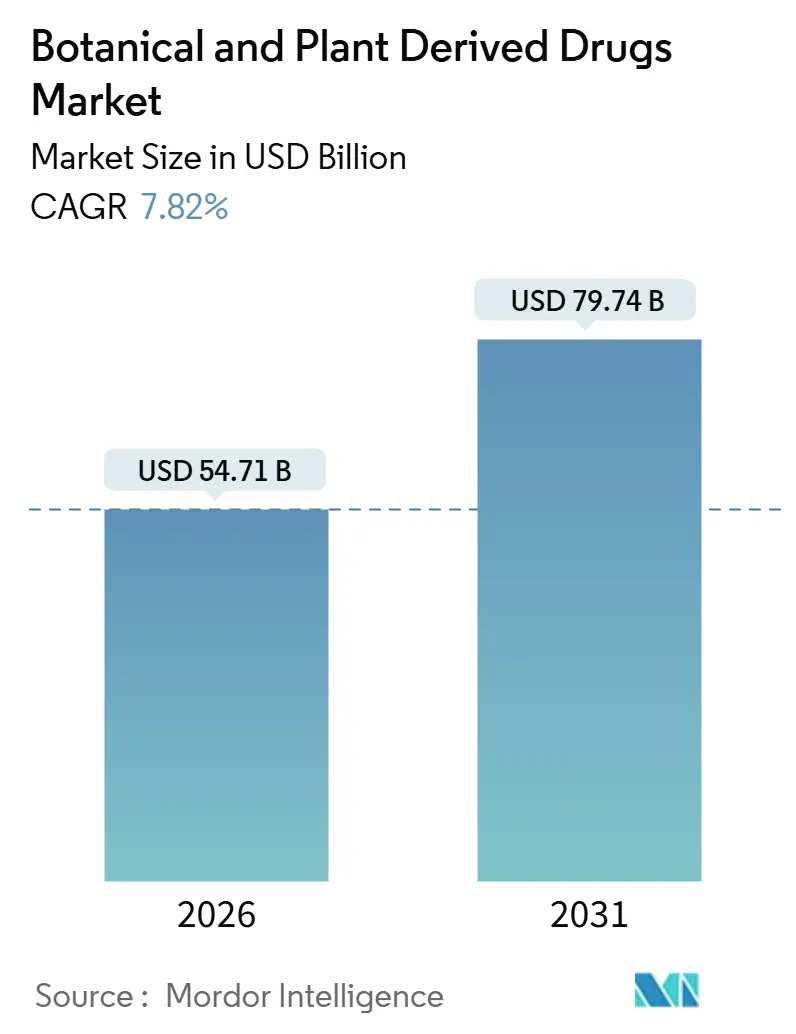

La taille du marché des médicaments botaniques et dérivés des plantes est estimée à 54,71 milliards USD en 2026, et devrait atteindre 79,74 milliards USD d'ici 2031, à un TCAC de 7,82 % pendant la période de prévision (2026-2031).

Les autorités réglementaires affinent les voies d'approbation pour les extraits complexes, les plateformes à fluide supercritique atteignent des rendements commerciaux, et les assureurs expérimentent des modèles de couverture qui récompensent les phytomédicaments capables de réduire les coûts d'hospitalisation. La mise à jour du guide de la FDA sur les médicaments botaniques a raccourci les délais d'investigation en clarifiant les exigences en matière de chimie, fabrication et contrôles (CMC), tandis que le programme de monographies à base de plantes de l'Agence européenne des médicaments fournit un référentiel de qualité unifié dans 30 pays.[1]U.S. Food and Drug Administration, "Botanical Drug Development Guidance for Industry," FDA, fda.govLes capitaux affluent vers les bioréacteurs à cellules végétales qui contournent la culture sensible au climat, et vers les moteurs de dosage assistés par IA qui personnalisent les régimes polyherbes. L'intensité concurrentielle s'accroît à mesure que les fabricants de génériques pénètrent les niches dont les brevets expirent, que les organisations de développement et de fabrication sous contrat (CDMO) ajoutent des suites phytochimiques, et que les startups de thérapeutiques numériques associent des produits botaniques à la surveillance à distance, comprimant les marges sur les offres indifférenciées.

Principaux Enseignements du Rapport

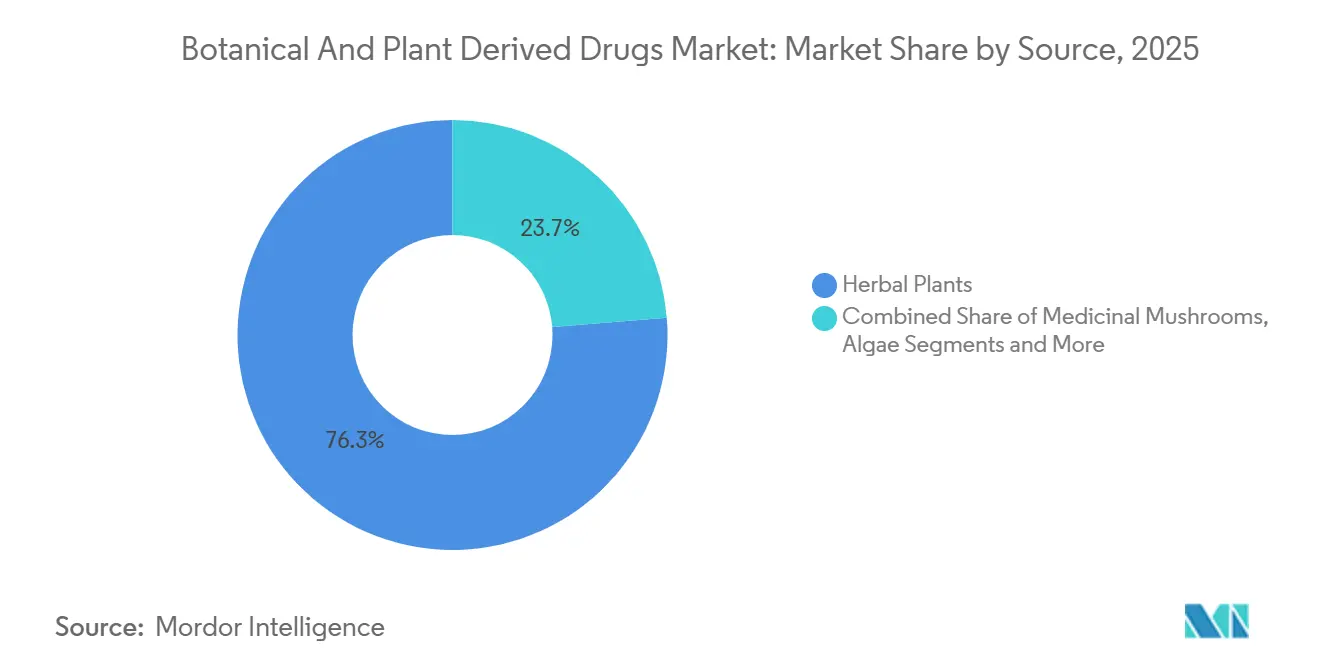

- Par source, les plantes médicinales ont détenu 76,27 % de la part de revenus en 2025, tandis que les champignons médicinaux devraient se développer à un TCAC de 10,42 % jusqu'en 2031.

- Par type de produit, les médicaments sur ordonnance représentaient 62,45 % de la taille du marché des médicaments botaniques et dérivés des plantes en 2025 ; les produits en vente libre devraient croître à un TCAC de 9,13 % jusqu'en 2031.

- Par forme galénique, les comprimés étaient en tête avec 76,27 % de part de revenus en 2025, tandis que les formulations injectables progressent à un TCAC de 9,54 % jusqu'en 2031.

- Par domaine thérapeutique, les applications cardiovasculaires représentaient 30,24 % de la part du marché des médicaments botaniques et dérivés des plantes en 2025 ; l'oncologie devrait se développer à un TCAC de 10,32 % entre 2026 et 2031.

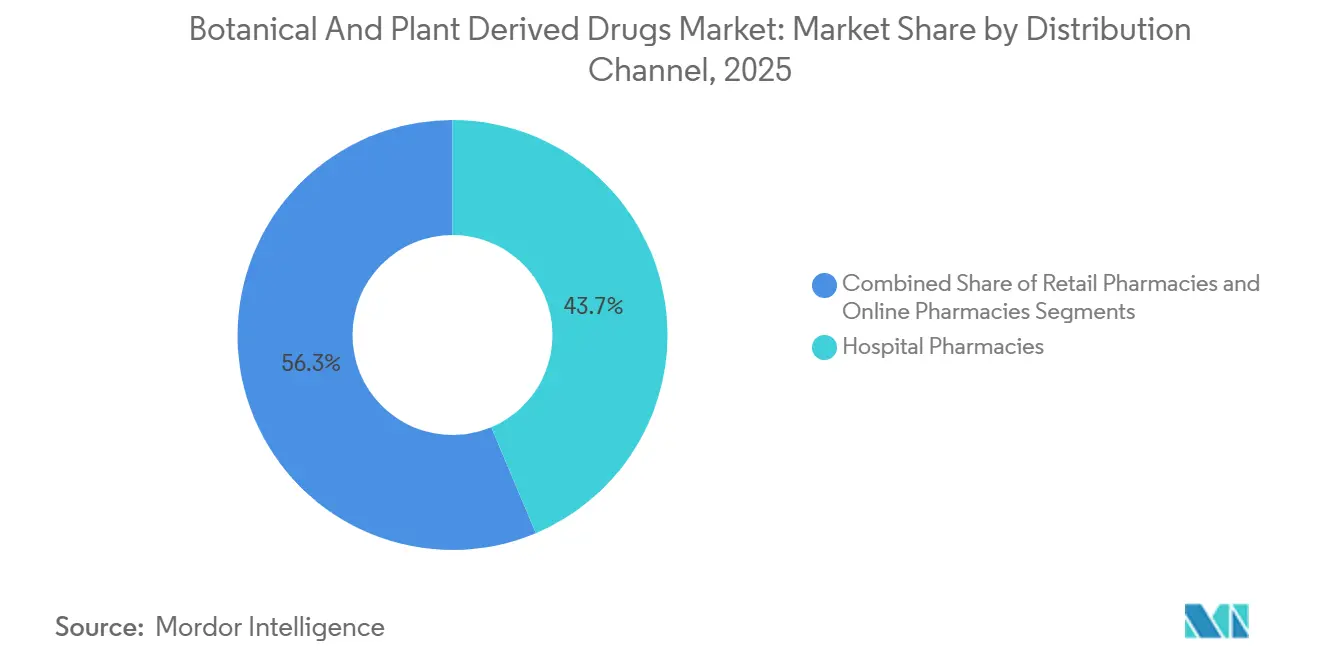

- Par canal de distribution, les pharmacies hospitalières contrôlaient 43,66 % des revenus de 2025 ; les pharmacies en ligne se développeront à un TCAC de 11,77 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a généré 34,74 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est en bonne voie pour un TCAC de 9,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Médicaments Botaniques et Dérivés des Plantes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence Croissante pour les Remèdes Naturels | 1.5% | Mondial, avec une adoption prononcée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Charge Croissante des Maladies Chroniques Stimulant les Thérapies Complémentaires | 1.3% | Mondial, aigu sur les marchés de l'OCDE vieillissants et en Asie-Pacifique en cours d'urbanisation | Long terme (≥ 4 ans) |

| Avancées dans les Technologies d'Extraction et de Formulation | 1.2% | Pôles d'innovation en Amérique du Nord et dans l'UE, échelle de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Soutien Réglementaire aux Médecines Traditionnelles | 1.0% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Percées en Biofabrication (Bioréacteurs à Cellules Végétales) | 0.9% | Installations pilotes en Amérique du Nord et dans l'UE, échelle commerciale en Asie-Pacifique | Long terme (≥ 4 ans) |

| Dosage Botanique Personnalisé Assisté par IA | 0.7% | Adoption précoce en Amérique du Nord, suivi de l'Europe et de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence Croissante pour les Remèdes Naturels

Les consommateurs se tournent vers les thérapeutiques à base de plantes après que les expériences de la période pandémique ont souligné l'importance de la résilience immunitaire. Une enquête des NIH a documenté que 38 % des adultes américains ont utilisé des compléments botaniques en 2025, ce qui en fait la modalité complémentaire la plus répandue.[2]National Institutes of Health, "Complementary Health Approaches Among Adults: United States, 2025," NIH, nih.govLes cohortes des Millennials et de la Génération Z citent la sécurité perçue et la durabilité comme facteurs clés, incitant les payeurs à réévaluer les formulaires qui favorisaient historiquement les synthétiques. Les solutions à base de cannabidiol pour l'épilepsie et les extraits de curcuma pour l'arthrite bénéficient désormais d'une validation clinique grand public, tandis que les produits hybrides qui marient des principes actifs botaniques avec des excipients conventionnels brouillent les frontières catégorielles. La voie botanique simplifiée de la FDA réduit le risque de développement, permettant aux innovateurs de taille intermédiaire de concurrencer les acteurs établis sur la rapidité de mise sur le marché.

Charge Croissante des Maladies Chroniques Stimulant les Thérapies Complémentaires

Les maladies non transmissibles causent 74 % de la mortalité mondiale, incitant les systèmes de santé à adopter des thérapies adjuvantes qui améliorent l'observance et reportent les interventions coûteuses. L'extrait d'aubépine a réduit les hospitalisations pour insuffisance cardiaque de 12 % dans une méta-analyse publiée par le Journal of the American College of Cardiology, validant le marché des médicaments botaniques et dérivés des plantes comme source de thérapies d'entretien.[3]Suzanna M. Zick, "Hawthorn Extract in Heart Failure: A Meta-Analysis," Journal of the American College of Cardiology, acc.org Les services d'oncologie prescrivent des médicaments à base de cannabis pour les nausées induites par la chimiothérapie et les douleurs neuropathiques, tandis que les endocrinologues explorent la cannelle et le fenugrec pour le contrôle glycémique. Les modèles de soins basés sur la valeur amplifient cette tendance car les prestataires assument le risque financier du coût total des soins, rendant les adjuvants botaniques à faible coût économiquement attractifs.

Avancées dans les Technologies d'Extraction et de Formulation

L'extraction au dioxyde de carbone supercritique délivre une pureté de qualité pharmaceutique sans solvants résiduels, répondant à la variabilité des lots qui freinait autrefois l'adoption des botaniques. Le guide de la FDA de 2024 reconnaît explicitement les méthodes supercritiques comme des techniques validées pour isoler les constituants actifs. Les plateformes de nanoemulsion augmentent la biodisponibilité de 3 à 5 fois, comme le démontre une étude de Nature Nanotechnology montrant que des nanoparticules chargées de curcumine atteignaient des niveaux plasmatiques thérapeutiques au tiers de la dose orale des extraits standard. Les fabricants sous contrat proposent désormais des solutions clés en main d'extraction et d'encapsulation, abaissant les barrières en capital pour les développeurs plus petits. Ces technologies permettent également un dosage de précision, prérequis pour les produits de qualité pharmaceutique qui doivent satisfaire des critères pharmacocinétiques comparables aux médicaments synthétiques.

Soutien Réglementaire aux Médecines Traditionnelles

L'Administration nationale des produits médicaux de Chine a créé une voie d'examen parallèle en 2024 qui accepte les données d'usage historique pour les formulations documentées dans les textes classiques, réduisant les délais d'approbation de 36 mois à 18 mois. L'Organisation centrale de contrôle des normes pharmaceutiques de l'Inde a lancé une voie d'accélération similaire pour les formulations ayurvédiques présentant des profils de sécurité établis. L'Association des nations de l'Asie du Sud-Est négocie des accords de reconnaissance mutuelle pour les enregistrements de médecines traditionnelles, créant une norme régionale de facto. L'Agence pharmaceutique et des dispositifs médicaux du Japon continue d'affiner les normes des médicaments Kampo, imposant la validation des marqueurs actifs et les bonnes pratiques agricoles. Ces cadres convergent vers une base mondiale qui permet aux entreprises multinationales de s'appuyer sur un seul dossier dans plusieurs juridictions.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Voies Réglementaires Fragmentées et Strictes | -0.8% | Mondial, aigu sur les marchés exigeant des demandes complètes de nouveaux médicaments | Moyen terme (2-4 ans) |

| Variabilité de la Qualité des Matières Premières | -0.6% | Chaînes d'approvisionnement mondiales, critique pour les botaniques d'origine asiatique | Court terme (≤ 2 ans) |

| Chocs d'Approvisionnement Induits par le Changement Climatique | -0.5% | Régions de haute altitude et tropicales, avec répercussions sur l'approvisionnement mondial | Long terme (≥ 4 ans) |

| Litiges sur la PI / la Bioprospection | -0.4% | Régions riches en biodiversité (Amérique latine, Afrique, Asie du Sud-Est) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Voies Réglementaires Fragmentées et Strictes

Des normes divergentes entre les juridictions créent des coûts de développement redondants et retardent l'entrée sur le marché. Les États-Unis exigent que les produits botaniques suivent la voie du médicament expérimental avec une documentation CMC complète, tandis que la directive européenne sur les médicaments à base de plantes permet l'enregistrement pour usage traditionnel sur la base de 30 ans d'utilisation documentée, dont 15 ans au sein de l'UE. Cette fragmentation oblige les entreprises à maintenir des programmes parallèles, doublant effectivement les dépenses cliniques et réglementaires pour les lancements mondiaux. Les innovateurs plus petits peinent à naviguer dans ces complexités, limitant souvent la commercialisation à une seule région et renonçant à des opportunités plus larges. L'absence d'harmonisation crée également un arbitrage où des produits approuvés comme compléments alimentaires dans une juridiction sont commercialisés comme médicaments sur ordonnance dans une autre, sapant la confiance des consommateurs et compliquant la pharmacovigilance. Les efforts de convergence, tels que le groupe de travail botanique du Conseil international pour l'harmonisation, ont réalisé des progrès limités en raison de désaccords fondamentaux sur la question de savoir si les mélanges doivent être réglementés comme des entités uniques ou comme des combinaisons de constituants individuels.

Variabilité de la Qualité des Matières Premières

La fabrication botanique est confrontée à des défis inhérents à la standardisation des constituants actifs en raison de la diversité génétique, des conditions du sol, du calendrier de récolte et de la manipulation post-récolte. Une étude du Journal of Pharmaceutical Sciences a révélé que des échantillons de ginseng provenant de différents fournisseurs variaient jusqu'à 300 % en teneur en ginsénosides, même lorsqu'ils provenaient de la même région géographique. Cette variabilité complique les relations dose-réponse et peut entraîner des échecs thérapeutiques ou des événements indésirables lorsque les patients changent de fournisseur. Les autorités réglementaires répondent par des exigences plus strictes en matière de caractérisation des matières premières, notamment le code-barres ADN pour vérifier l'identité des espèces et la chromatographie liquide à haute performance pour quantifier les composés marqueurs. Cependant, ces contrôles ajoutent des coûts et de la complexité, en particulier pour les formulations multi-herbes où chaque ingrédient nécessite une validation indépendante. La variabilité climatique aggrave le défi, car la sécheresse ou les extrêmes de température peuvent modifier les profils de métabolites secondaires même au cours d'une seule saison de croissance. L'intégration verticale émerge comme stratégie d'atténuation des risques, les entreprises pharmaceutiques acquérant des exploitations botaniques et mettant en œuvre de bonnes pratiques agricoles et de collecte pour assurer la traçabilité du champ au produit fini.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : Les Champignons Médicinaux Dépassent les Herbes Traditionnelles

Les plantes médicinales détenaient 76,27 % des revenus basés sur la source en 2025, reflétant leur position ancrée dans les formulations sur ordonnance, les remèdes en vente libre et les systèmes de médecine traditionnelle. Les champignons médicinaux devraient croître à un TCAC de 10,42 % de 2026 à 2031, portés par les désignations de thérapie révolutionnaire de la psilocybine pour la dépression résistante au traitement et les champignons fonctionnels tels que la crinière de lion et le reishi entrant dans les circuits de compléments grand public. La FDA a accordé le statut de percée à la thérapie assistée par la psilocybine en 2024, accélérant les essais de Phase 3 et positionnant les composés dérivés des champignons comme des blockbusters potentiels en psychiatrie. Les algues représentent un segment plus petit mais stratégiquement important, avec la spiruline et la chlorelle gagnant du terrain dans les formulations nutraceutiques et la production d'oméga-3 se déplaçant de l'huile de poisson vers les sources algales en raison de préoccupations de durabilité.

La montée en puissance des champignons reflète un changement plus large vers les botaniques psychoactifs pour la santé mentale, un domaine où les médicaments synthétiques font face à des plafonds d'efficacité et à des falaises de brevets. Les données cliniques sont convaincantes : une étude de Lancet Psychiatry a rapporté que la thérapie à la psilocybine a obtenu une rémission chez 37 % des patients souffrant de dépression résistante au traitement, contre 17 % pour les antidépresseurs conventionnels. Les champignons fonctionnels capitalisent sur les tendances nootropiques, avec des marques commercialisant des allégations d'amélioration cognitive et de soutien immunitaire étayées par des recherches précliniques. Les plantes médicinales restent dominantes en raison de leurs chaînes d'approvisionnement établies, de leurs nombreuses monographies pharmacopéiales et de leur acceptation réglementaire, mais l'innovation ralentit à mesure que les principaux botaniques font face à la concurrence des génériques et aux opportunités limitées de protection de la propriété intellectuelle. Les autres botaniques, notamment les résines, les gommes et les huiles essentielles, servent des applications de niche dans les produits topiques et d'aromathérapie.

Par Type de Produit : Les Médicaments en Vente Libre Progressent avec l'Expansion des Soins Personnels

Les médicaments sur ordonnance représentaient 62,45 % des revenus par type de produit en 2025, ancrés par des formulations oncologiques et cardiovasculaires à haute valeur nécessitant une supervision médicale. Les produits en vente libre devraient croître à un TCAC de 9,13 % de 2026 à 2031, alimentés par les reclassifications réglementaires, le marketing direct aux consommateurs et les plateformes de santé numérique qui abaissent les barrières à l'automédication. La décision de la FDA en 2024 d'accorder le statut de vente libre au cannabidiol à faible dose pour les troubles du sommeil illustre cette tendance, élargissant l'accès tout en maintenant des garde-fous de sécurité grâce à des limites de dosage et des exigences d'étiquetage. Le commerce électronique amplifie la croissance des médicaments en vente libre, car les pharmacies en ligne et les services d'abonnement associent des compléments botaniques à des consultations de télésanté, créant des parcours de soins intégrés qui contournent la distribution traditionnelle.

Les médicaments botaniques sur ordonnance conservent leur positionnement premium grâce à la propriété intellectuelle sur les méthodes d'extraction, les systèmes de délivrance et les formulations combinées. L'Epidiolex de GW Pharmaceuticals, une solution orale de cannabidiol pour l'épilepsie, a généré 888 millions USD de ventes en 2024, démontrant que les médicaments botaniques peuvent atteindre le statut de blockbuster lorsqu'ils sont soutenus par des preuves cliniques rigoureuses et une approbation réglementaire. Le segment des médicaments en vente libre se fragmente en niveaux premium et valeur, les marques premium mettant l'accent sur la certification biologique, les tests par des tiers et les chaînes d'approvisionnement transparentes pour justifier des primes de prix, tandis que les marques valeur se concurrencent sur le coût et la commodité. La surveillance réglementaire s'intensifie à mesure que les rapports d'événements indésirables augmentent, suscitant des appels à des bonnes pratiques de fabrication obligatoires et à une surveillance post-commercialisation pour les botaniques en vente libre. Le secteur des médicaments botaniques et dérivés des plantes est témoin d'un changement alors que les consommateurs dirigent de plus en plus leurs soins via des plateformes numériques qui offrent des recommandations personnalisées basées sur les profils de symptômes et les objectifs de santé.

Par Forme Galénique : Les Injectables Émergent pour les Applications Oncologiques

Les comprimés ont capturé 41,46 % des revenus par forme galénique en 2025, bénéficiant de la familiarité des patients, de l'échelle de fabrication et de la compatibilité avec l'infrastructure pharmaceutique existante. Les injectables devraient croître à un TCAC de 9,54 % de 2026 à 2031, portés par l'adoption par l'oncologie de cytotoxiques dérivés des plantes tels que le paclitaxel, la vincristine et l'étoposide, qui nécessitent une administration parentérale pour atteindre des concentrations thérapeutiques. Les gélules et pilules servent des marchés similaires aux comprimés mais offrent des avantages pour les botaniques sensibles à l'humidité et les formulations à libération prolongée. Les liquides et suspensions s'adressent aux populations pédiatriques et gériatriques, tandis que les formulations topiques traitent les indications dermatologiques et musculosquelettiques. Les poudres et granulés restent une niche, principalement utilisés dans les systèmes de médecine traditionnelle où les praticiens personnalisent le dosage.

La montée en puissance des injectables reflète la dépendance de l'oncologie aux chimiothérapeutiques dérivés des plantes, qui représentent environ 60 % des médicaments anticancéreux approuvés selon une revue de Nature Reviews Drug Discovery. Le paclitaxel, extrait de l'écorce d'if du Pacifique ou produit par culture de cellules végétales, reste un traitement de première ligne pour les cancers ovariens, mammaires et pulmonaires, avec des ventes mondiales dépassant 1,2 milliard USD en 2024. Les fabricants développent des formulations de nouvelle génération telles que le paclitaxel lié à l'albumine et la vincristine liposomale pour améliorer la pharmacocinétique et réduire la toxicité. Les comprimés maintiennent leur dominance dans la gestion des maladies chroniques, où le dosage oral quotidien s'aligne sur les préférences des patients et les stratégies d'observance. Les cadres réglementaires favorisent les comprimés pour les botaniques en vente libre, car ils permettent un dosage précis et un emballage inviolable, répondant aux préoccupations de sécurité qui ont historiquement limité l'adoption des médicaments botaniques. La taille du marché des médicaments botaniques et dérivés des plantes pour les formulations injectables devrait se développer à mesure que les services d'oncologie intègrent les cytotoxiques dérivés des plantes dans des protocoles de combinaison qui les associent aux immunothérapies et aux agents ciblés.

Par Domaine Thérapeutique : L'Oncologie s'Accélère grâce aux Adjuvants Cannabinoïdes

Les indications cardiovasculaires représentaient 30,24 % des revenus par domaine thérapeutique en 2025, reflétant l'utilisation répandue de botaniques tels que l'aubépine, l'ail et les acides gras oméga-3 dans la gestion de l'hypertension et de l'insuffisance cardiaque. L'oncologie devrait croître à un TCAC de 10,32 % de 2026 à 2031, propulsée par les adjuvants cannabinoïdes pour les effets secondaires de la chimiothérapie, les cytotoxiques dérivés des plantes et les botaniques immunomodulateurs dans les protocoles d'oncologie intégrative. Les applications respiratoires comprennent les expectorants à base de plantes et les agents anti-inflammatoires, tandis que les produits gastro-intestinaux traitent le syndrome du côlon irritable et les maladies inflammatoires de l'intestin. Les indications neurologiques se développent rapidement, avec le cannabidiol pour l'épilepsie et la psilocybine pour la dépression en tête de catégorie. La dermatologie s'appuie sur des botaniques topiques pour la cicatrisation et l'anti-âge, les maladies infectieuses déploient des extraits végétaux antimicrobiens, et d'autres catégories englobent les applications métaboliques, musculosquelettiques et urologiques.

L'ascension de l'oncologie est liée à l'intégration des médicaments botaniques dans les parcours de soins de soutien, où ils gèrent les symptômes sans interférer avec la chimiothérapie primaire. Une revue systématique du Journal of Clinical Oncology a révélé que les médicaments à base de cannabis réduisaient les nausées induites par la chimiothérapie de 35 % par rapport au placebo, avec une efficacité comparable aux antiémétiques synthétiques. Les cytotoxiques dérivés des plantes restent fondamentaux, les taxanes et les alcaloïdes de la pervenche représentant 3,8 milliards USD de ventes mondiales en 2024. La dominance cardiovasculaire persiste en raison de la nature chronique des maladies cardiaques et de l'orientation préventive des interventions botaniques, qui s'alignent sur les incitations aux soins basés sur la valeur pour réduire les hospitalisations. Les voies réglementaires favorisent les botaniques cardiovasculaires et gastro-intestinaux, qui peuvent s'appuyer sur des données d'usage traditionnel et des critères de substitution, tandis que les applications oncologiques nécessitent des essais cliniques rigoureux démontrant des bénéfices de survie ou des améliorations de la qualité de vie. Le marché des médicaments botaniques et dérivés des plantes est témoin d'un investissement accru en oncologie alors que les entreprises pharmaceutiques reconnaissent le besoin non satisfait de thérapies adjuvantes qui améliorent la tolérance des patients aux régimes de chimiothérapie agressifs.

Par Canal de Distribution : Les Pharmacies en Ligne Perturbent la Distribution Traditionnelle

Les pharmacies hospitalières commandaient 43,66 % des revenus par canal de distribution en 2025, servant de principal débouché pour les médicaments botaniques sur ordonnance et les formulations injectables utilisées dans les contextes oncologiques hospitaliers et ambulatoires. Les pharmacies en ligne devraient croître à un TCAC de 11,77 % de 2026 à 2031, capitalisant sur les intégrations de prescription électronique, les modèles d'abonnement et les marques directes aux consommateurs qui contournent les majorations de la distribution traditionnelle. Les pharmacies de détail et les drogueries restent importantes pour les botaniques en vente libre, offrant une disponibilité immédiate et des consultations avec les pharmaciens, mais font face à une pression sur les marges de la part des concurrents en ligne. La composition des canaux évolue à mesure que les payeurs négocient des réseaux de pharmacies préférées et que les fabricants lancent des programmes directs aux patients qui associent les médicaments à un soutien à l'observance et au suivi des résultats.

La montée en puissance des pharmacies en ligne remodèle l'économie des médicaments botaniques, car les plateformes en ligne agrègent la demande et négocient des prix en gros avec les fabricants, répercutant les économies sur les consommateurs tout en capturant des données sur les habitudes d'achat et les résultats thérapeutiques. Un rapport de l'Association nationale des conseils de pharmacie a noté que les ventes en ligne de compléments à base de plantes ont augmenté de 42 % en 2024, dépassant la croissance des points de vente physiques d'un facteur 6. La surveillance réglementaire se renforce, la FDA émettant des lettres d'avertissement aux détaillants en ligne vendant des médicaments botaniques non approuvés et la Drug Enforcement Administration surveillant les pharmacies en ligne dispensant des substances botaniques contrôlées telles que le cannabis. Les pharmacies hospitalières conservent leur position dominante dans les contextes de soins aigus, où les pharmaciens cliniciens jouent un rôle essentiel dans le dosage, le dépistage des interactions médicamenteuses et la gestion des formulaires pour les régimes botaniques complexes. La part du marché des médicaments botaniques et dérivés des plantes détenue par les pharmacies en ligne devrait augmenter à mesure que les cohortes de patients plus jeunes préfèrent les expériences d'achat numériques et que les consultations de télésanté deviennent remboursables par un plus grand nombre d'assureurs.

Analyse Géographique

L'Amérique du Nord détenait 34,74 % des revenus géographiques en 2025, portée par le grand marché pharmaceutique des États-Unis, l'infrastructure avancée de recherche clinique et les cadres réglementaires qui soutiennent le développement des médicaments botaniques. L'Asie-Pacifique devrait croître à un TCAC de 9,23 % de 2026 à 2031, alimentée par les initiatives de modernisation de la médecine traditionnelle chinoise en Chine, les exportations pharmaceutiques ayurvédiques de l'Inde et les programmes de validation clinique Kampo du Japon. L'Europe bénéficie du système de monographies à base de plantes de l'Agence européenne des médicaments, qui fournit une voie d'approbation simplifiée pour les botaniques ayant un usage traditionnel établi. Le Moyen-Orient et l'Afrique représentent des marchés émergents, avec la biodiversité des plantes indigènes d'Afrique du Sud attirant des investissements en bioprospection et les pays du Conseil de coopération du Golfe important des médicaments à base de plantes pour les populations expatriées. L'Amérique du Sud, menée par le Brésil et l'Argentine, développe son secteur des médicaments botaniques autour de la biodiversité amazonienne, bien que les cadres réglementaires restent sous-développés par rapport aux autres régions.

L'accélération de l'Asie-Pacifique reflète des politiques gouvernementales qui intègrent la médecine traditionnelle dans les systèmes de santé nationaux, réduisant les coûts à la charge des patients et élargissant la couverture d'assurance pour les traitements botaniques. L'Administration nationale des produits médicaux de Chine a approuvé 47 nouveaux produits de médecine traditionnelle chinoise en 2024, une augmentation de 30 % par rapport à 2023, signalant l'engagement réglementaire envers le secteur. Les exportations pharmaceutiques ayurvédiques de l'Inde ont atteint 1,8 milliard USD en 2024, avec des marchés majeurs en Amérique du Nord et en Europe où les communautés de la diaspora et les tendances bien-être stimulent la demande. Tsumura & Co. du Japon, le principal fabricant de Kampo, a déclaré un chiffre d'affaires de 148 milliards JPY (1,1 milliard USD) pour l'exercice 2024, reflétant une demande intérieure stable et un intérêt international croissant pour les formulations à base de plantes japonaises. La taille du marché des médicaments botaniques et dérivés des plantes pour l'Asie-Pacifique devrait se développer à mesure que les gouvernements investissent dans des programmes de validation clinique qui génèrent des preuves acceptables pour les régulateurs occidentaux, permettant la commercialisation transfrontalière.

Le leadership de l'Amérique du Nord persiste en raison des dépenses de santé élevées par habitant, des protections robustes de la propriété intellectuelle et d'un marché mature pour les compléments alimentaires qui sert de terrain d'essai pour les candidats médicaments botaniques. Le marché européen des médicaments à base de plantes se consolide à mesure que les entreprises pharmaceutiques multinationales acquièrent des marques botaniques régionales pour accéder aux réseaux de distribution établis et tirer parti de l'expertise réglementaire. La part du marché des médicaments botaniques et dérivés des plantes détenue par l'Amérique du Nord devrait rester substantielle jusqu'en 2031, bien que le taux de croissance plus rapide de l'Asie-Pacifique réduise l'écart à mesure que les systèmes de médecine traditionnelle gagnent une acceptation mondiale et que les fabricants asiatiques augmentent leur production pour répondre aux normes de qualité internationales.

Paysage Concurrentiel

Le marché des médicaments botaniques et dérivés des plantes présente une fragmentation modérée, tandis que des centaines de fabricants régionaux et d'organisations de développement sous contrat servent des segments de niche et des marchés de médecine traditionnelle. Les stratégies concurrentielles se bifurquent selon deux axes. Les entreprises pharmaceutiques occidentales poursuivent la propriété intellectuelle sur les extraits à molécule unique, les nouveaux systèmes de délivrance et les formulations spécifiques aux indications, illustrant cela par l'acquisition de GW Pharmaceuticals par Jazz Pharmaceuticals pour 7,2 milliards USD en 2021, sécurisant les droits exclusifs sur les traitements de l'épilepsie au cannabidiol et un pipeline de thérapies cannabinoïdes. Les conglomérats asiatiques tels que Yunnan Baiyao et China Traditional Chinese Medicine Holdings s'intègrent verticalement de la culture à la distribution, tirant parti des économies d'échelle et du soutien gouvernemental pour dominer les marchés intérieurs tout en s'étendant à l'international par des acquisitions et des coentreprises. Des opportunités d'espaces blancs émergent dans la médecine botanique personnalisée, où les plateformes de dosage pilotées par IA et les tests pharmacogénomiques permettent des régimes sur mesure, et dans les botaniques biofabriqués, où la culture de cellules végétales élimine les dépendances agricoles et permet une production toute l'année à une cohérence de qualité pharmaceutique.

L'adoption technologique s'accélère à mesure que les entreprises déploient l'extraction par fluide supercritique pour améliorer le rendement et la pureté, mettent en œuvre la blockchain pour la traçabilité de la chaîne d'approvisionnement et s'associent à des plateformes de thérapeutiques numériques pour associer des produits botaniques à la surveillance à distance et aux interventions comportementales. Les innovateurs plus petits se taillent des niches dans les botaniques rares, où la concurrence limitée et les barrières élevées à l'entrée soutiennent des prix premium, et dans les formulations spécifiques aux conditions qui ciblent des populations mal desservies telles que l'épilepsie pédiatrique ou le déclin cognitif gériatrique. Les dépôts de brevets sont concentrés dans les méthodes d'extraction, les formulations combinées et les extensions d'indications, l'Office américain des brevets et des marques ayant délivré 342 brevets de médicaments botaniques en 2024, une augmentation de 15 % par rapport à 2023. La conformité réglementaire devient un différenciateur concurrentiel, car les entreprises disposant d'une expertise interne dans le guide botanique de la FDA et les monographies à base de plantes de l'Agence européenne des médicaments peuvent accélérer les délais de développement et réduire le risque réglementaire, attirant l'intérêt de partenariat de grandes entreprises pharmaceutiques cherchant à diversifier leurs portefeuilles au-delà des molécules synthétiques. Le marché des médicaments botaniques et dérivés des plantes est témoin d'une activité accrue de fusions et acquisitions alors que les acteurs établis cherchent à acquérir des actifs en phase clinique et que les sociétés de capital-investissement reconnaissent les caractéristiques défensives du secteur lors des ralentissements économiques.

Leaders du Secteur des Médicaments Botaniques et Dérivés des Plantes

China Traditional Chinese Medicine Holdings

Tsumura & Co.

Tasly Holding Group

Dr. Willmar Schwabe GmbH & Co. KG

Yunnan Baiyao Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Jazz Pharmaceuticals a annoncé que son produit à base de cannabidiol Epidiolex a atteint 950 millions USD de ventes mondiales pour l'exercice 2025, représentant une croissance de 18 % par rapport à 2024, portée par des extensions d'indication vers des troubles épileptiques supplémentaires et des lancements géographiques sur les marchés Asie-Pacifique. L'entreprise fait progresser des essais de Phase 3 pour le cannabidiol dans le trouble du spectre autistique, avec des résultats principaux attendus fin 2026.

- Décembre 2025 : Nick Jones, ancien membre de la 82e Division aéroportée, participe à un essai clinique approuvé par la FDA d'un genre inédit, supervisé par le Dr Sue Sisley au Scottsdale Research Institute, qui testera des champignons de psilocybine entiers dans des contextes de thérapie de groupe pour les policiers, les pompiers et les vétérans militaires.

- Juin 2025 : Medsafe a accordé à un psychiatre néo-zélandais l'autorisation de prescrire de la psilocybine médicinale pour traiter la dépression résistante au traitement. C'est la première fois que la psilocybine sera prescrite en dehors d'un cadre de recherche en Nouvelle-Zélande, et donnera aux personnes souffrant de cette condition grave davantage d'options. L'autorisation est spécifique à ce psychiatre, de sorte que seul lui pourra prescrire la psilocybine. Le psychiatre peut prescrire, fournir et administrer de la psilocybine médicinale à tout patient qu'il a évalué et diagnostiqué avec une dépression résistante au traitement.

- Janvier 2025 : Les habitants du Colorado pourront bientôt consommer des champignons psychédéliques dans un environnement réglementé, le programme de médecine naturelle de l'État prenant forme cette année. Le programme approuvé par les électeurs permettra à des facilitateurs agréés de conduire des séances thérapeutiques utilisant la psilocybine, le principe actif trouvé dans les champignons magiques, à partir de 2025.

Portée du Rapport sur le Marché Mondial des Médicaments Botaniques et Dérivés des Plantes

Les médicaments botaniques et dérivés des plantes sont des médicaments approuvés par les autorités réglementaires, fabriqués à partir de matières végétales, d'algues ou de champignons macroscopiques, testés pour leur sécurité et leur efficacité pour traiter, diagnostiquer ou prévenir des maladies.

Le rapport sur le marché des médicaments botaniques et dérivés des plantes est segmenté par source, type de produit, forme galénique, domaine thérapeutique, canal de distribution et géographie. Par source, le marché est segmenté en plantes médicinales, champignons médicinaux, algues et autres botaniques. Par type de produit, le marché est segmenté en médicaments sur ordonnance et médicaments en vente libre. Par forme galénique, le marché est segmenté en comprimés, gélules, pilules, injections, liquides et suspensions, formulations topiques et autres. Par domaine thérapeutique, le marché est segmenté en cardiovasculaire, oncologie, respiratoire, gastro-intestinal, neurologique, dermatologie, maladies infectieuses et autres. Par canal de distribution, le marché est segmenté en hôpital, détail et en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Plantes Médicinales |

| Champignons Médicinaux |

| Algues |

| Autres Botaniques |

| Médicaments sur Ordonnance |

| Médicaments en Vente Libre (OTC) |

| Comprimés |

| Gélules |

| Pilules |

| Injections |

| Liquides et Suspensions |

| Formulations Topiques |

| Autres (Poudres et Granulés) |

| Cardiovasculaire |

| Oncologie |

| Système Respiratoire |

| Gastro-intestinal |

| Neurologique |

| Dermatologie |

| Maladies Infectieuses |

| Autres |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Source | Plantes Médicinales | |

| Champignons Médicinaux | ||

| Algues | ||

| Autres Botaniques | ||

| Par Type de Produit | Médicaments sur Ordonnance | |

| Médicaments en Vente Libre (OTC) | ||

| Par Forme Galénique | Comprimés | |

| Gélules | ||

| Pilules | ||

| Injections | ||

| Liquides et Suspensions | ||

| Formulations Topiques | ||

| Autres (Poudres et Granulés) | ||

| Par Domaine Thérapeutique | Cardiovasculaire | |

| Oncologie | ||

| Système Respiratoire | ||

| Gastro-intestinal | ||

| Neurologique | ||

| Dermatologie | ||

| Maladies Infectieuses | ||

| Autres | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des médicaments botaniques et dérivés des plantes, et quelle valeur atteindra-t-il d'ici 2031 ?

Le segment est évalué à 54,71 milliards USD en 2026 et devrait atteindre 79,74 milliards USD d'ici 2031, reflétant un TCAC de 7,82 %.

Quel produit ou domaine thérapeutique offre la dynamique de croissance la plus élevée jusqu'en 2031 ?

Les applications oncologiques progressent le plus rapidement à un TCAC de 10,32 %, propulsées par les adjuvants cannabinoïdes pour les effets secondaires de la chimiothérapie et les cytotoxiques dérivés des plantes intégrés dans des régimes de combinaison.

Quelles actions réglementaires récentes accélèrent le plus significativement la commercialisation ?

Le guide botanique mis à jour de la FDA simplifie les soumissions en matière de chimie, fabrication et contrôles, et la voie d'examen de l'Administration nationale des produits médicaux de Chine accepte désormais les données d'usage historique, raccourcissant ensemble les cycles d'approbation et abaissant les seuils de preuve pour les extraits bien caractérisés.

Quel est le principal risque de la chaîne d'approvisionnement posé par le changement climatique, et comment les fabricants y répondent-ils ?

La sécheresse et l'évolution des climats menacent les rendements des botaniques de haute altitude et tropicaux, faisant monter les prix des matières premières ; les producteurs atténuent le risque par l'agriculture verticale, la conservation des banques de semences et les bioréacteurs à cellules végétales qui contournent la culture en plein champ.

Quel canal de distribution se développe le plus rapidement, et pourquoi ?

Les pharmacies en ligne devraient croître à un TCAC de 11,77 % jusqu'en 2031 grâce aux intégrations de prescription électronique, aux modèles d'abonnement et aux marques directes aux consommateurs qui réduisent les majorations de détail et assurent la livraison à domicile.

Comment l'intelligence artificielle améliore-t-elle les résultats pour les patients dans ce domaine ?

Les plateformes assistées par IA combinent des données pharmacogénomiques, le suivi des biomarqueurs et les résultats rapportés par les patients pour affiner le dosage ; un essai clinique pilote de 2025 a réduit la co-prescription d'opioïdes de 28 % lorsqu'il était associé à des régimes de gestion de la douleur à base de cannabis.

Dernière mise à jour de la page le: