Taille et part du marché des médicaments contre le cancer de l'ovaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.14 Milliards de dollars |

| Taille du Marché (2031) | 8.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le cancer de l'ovaire par Mordor Intelligence

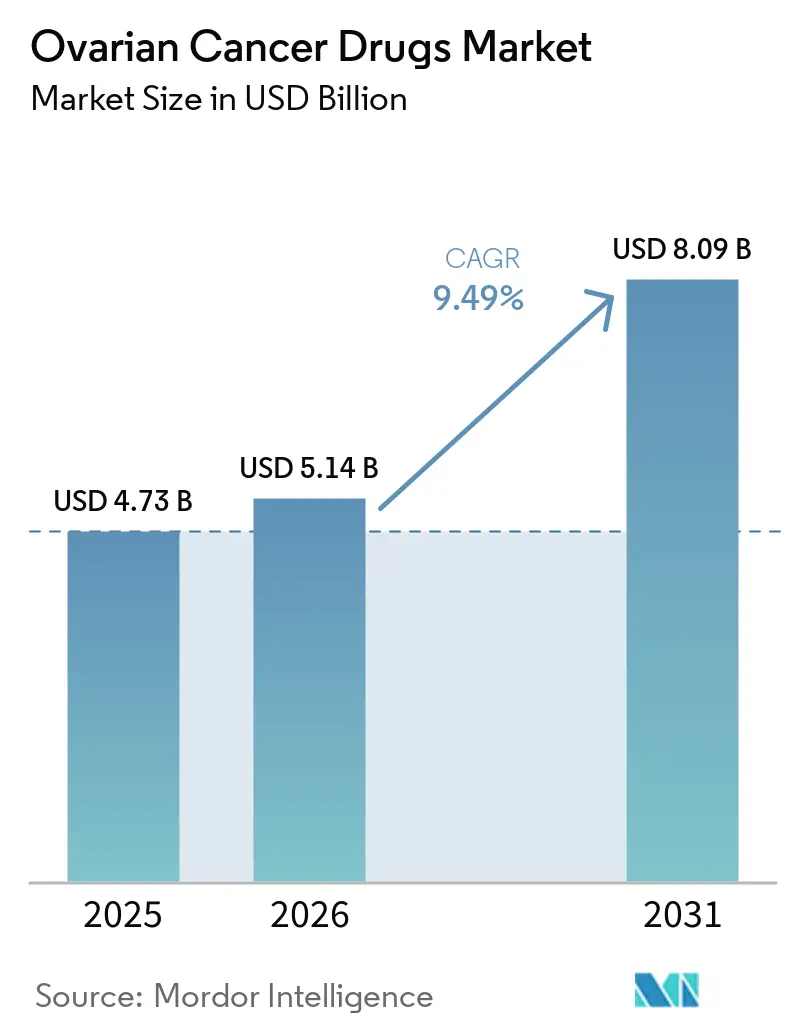

La taille du marché des médicaments contre le cancer de l'ovaire devrait passer de 4,73 milliards USD en 2025 à 5,14 milliards USD en 2026 et devrait atteindre 8,09 milliards USD d'ici 2031 à un CAGR de 9,49 % sur la période 2026-2031.

Le marché des médicaments contre le cancer de l'ovaire est façonné par un cycle réglementaire plus rapide dans les contextes de traitement liés aux biomarqueurs, ce qui élargit l'utilisation des traitements dans la maladie résistante au platine et la thérapie d'entretien. Le marché des médicaments contre le cancer de l'ovaire évolue également vers un alignement plus étroit entre les approbations de médicaments et les diagnostics compagnons, ce qui modifie les parcours de prescription plus tôt dans le parcours du patient. L'activité concurrentielle sur le marché des médicaments contre le cancer de l'ovaire reste concentrée autour des thérapies ciblées de marque, tandis que les nouveaux entrants se concentrent sur des niches moléculaires plus étroites qui peuvent encore soutenir une tarification premium. Le marché des médicaments contre le cancer de l'ovaire connaît également un potentiel de croissance plus fort dans les contextes de soins ambulatoires et en consultation externe, à mesure que les médicaments d'entretien oraux deviennent plus courants et que les flux de travail de perfusion se standardisent davantage. Une pression parallèle émerge de la résistance, du contrôle du remboursement et de l'exposition future aux génériques, ce qui signifie que la valeur commerciale se déplace vers les agents de nouvelle génération, des stratégies de séquençage plus solides et des dossiers de preuves appuyés sur la survie.

Principaux enseignements du rapport

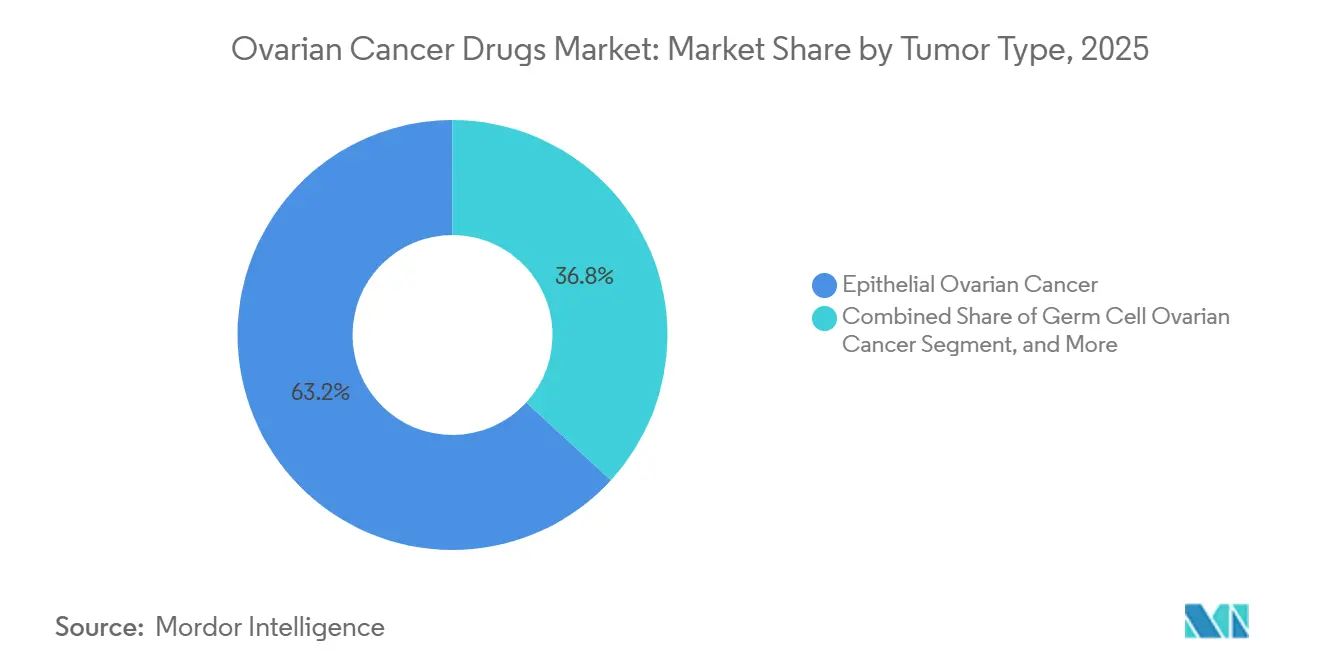

- Par type de tumeur, le cancer de l'ovaire épithélial a représenté 63,21 % des revenus en 2025, tandis que le cancer de l'ovaire à cellules germinales devrait se développer à un CAGR de 9,81 % jusqu'en 2031.

- Par type de médicament, les inhibiteurs PARP ont représenté 42,83 % des revenus en 2025, tandis que les inhibiteurs VEGF et VEGFR devraient croître à un CAGR de 11,43 % jusqu'en 2031.

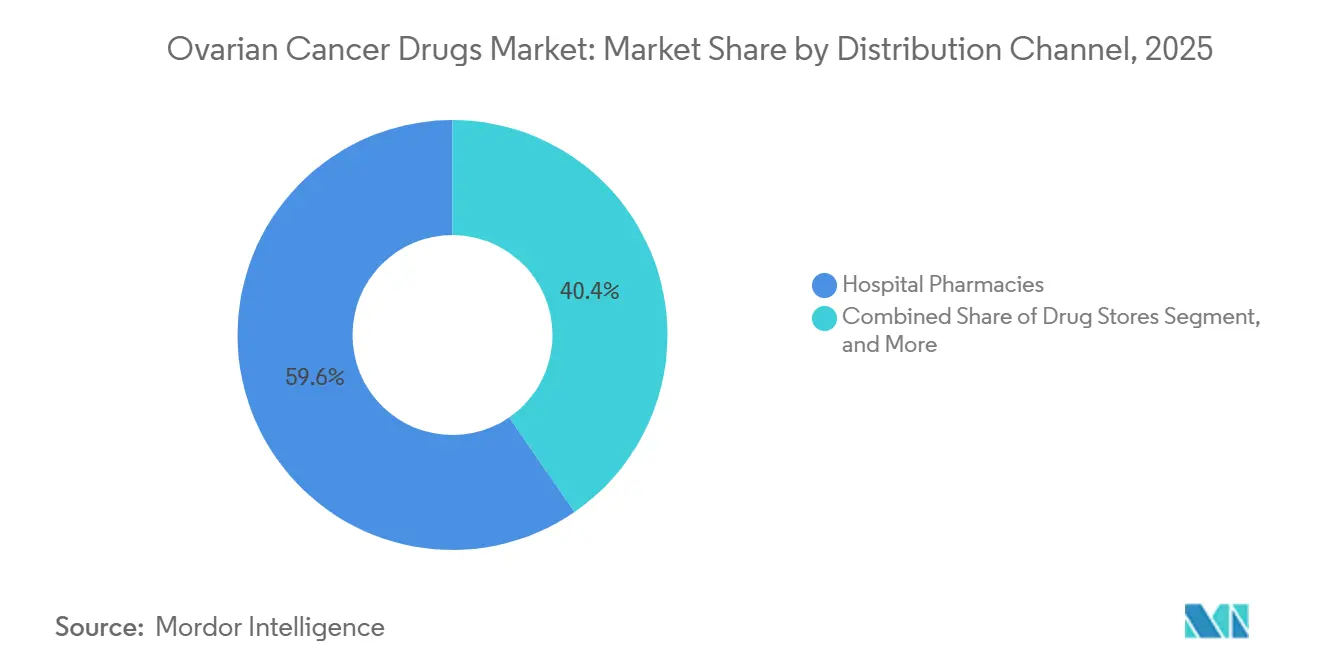

- Par canal de distribution, les pharmacies hospitalières ont représenté 59,64 % des revenus en 2025, tandis que les pharmacies devraient progresser à un CAGR de 10,55 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 54,23 % des revenus en 2025, tandis que les cliniques d'oncologie devraient enregistrer le CAGR le plus élevé à 12,41 % jusqu'en 2031.

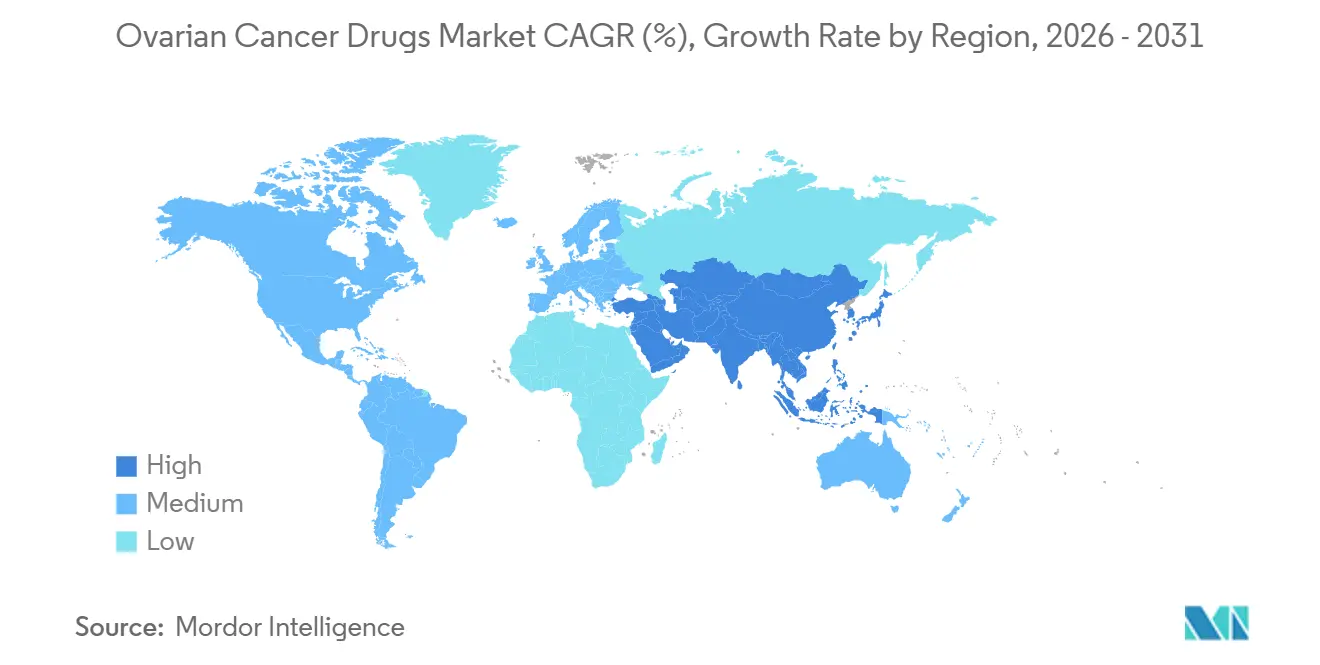

- Par géographie, l'Amérique du Nord a détenu 39,41 % de la part du marché des médicaments contre le cancer de l'ovaire en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 11,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des médicaments contre le cancer de l'ovaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Utilisation croissante des inhibiteurs PARP guidée par BRCA et HRD | +2.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Expansion de l'adoption des ADC ciblant FRα dans la maladie résistante au platine | +2.2% | Amérique du Nord et UE en cœur, extension vers l'APAC | Court terme (≤ 2 ans) |

| Utilisation plus précoce des schémas de combinaison d'entretien en première ligne | +1.5% | Mondial, concentré dans les populations de patients HRD-positifs | Moyen terme (2 à 4 ans) |

| Accès élargi aux tests moléculaires et aux diagnostics compagnons | +1.1% | Amérique du Nord et UE en cœur, extension vers l'APAC et le MEA | Moyen terme (2 à 4 ans) |

| Résultats du pipeline dans les sous-types mutants KRAS, amplifiés CCNE1 et rares | +0.8% | Amérique du Nord avec l'UE et la Chine gagnant en dynamisme | Long terme (≥ 4 ans) |

| Soutien par des données en vie réelle pour le séquençage après la première exposition aux inhibiteurs PARP | +0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante des inhibiteurs PARP guidée par BRCA et HRD

Le marché des médicaments contre le cancer de l'ovaire continue de bénéficier d'une éligibilité thérapeutique plus large liée à HRD en première ligne et dans les contextes d'entretien. L'autorisation FDA du MyChoice CDx pour le niraparib en mars 2026 a renforcé la base diagnostique pour la sélection des patients HRD-positifs et a augmenté le nombre de patients pouvant être identifiés pour la thérapie PARP dans le cadre de flux de travail de tests formels.[1]U.S. Food and Drug Administration, « Liste des dispositifs de diagnostic compagnon autorisés ou approuvés, outils in vitro et d'imagerie », U.S. Food and Drug Administration, fda.gov Les données de survie à long terme ont également maintenu les inhibiteurs PARP au cœur de la planification thérapeutique pour la maladie mutée BRCA, en particulier là où la thérapie d'entretien est établie dans les soins courants. Dans le même temps, la recherche sur la résistance montre que la sélection des patients seule ne déterminera pas l'adoption future, car le séquençage du traitement et l'exposition antérieure à la chimiothérapie peuvent influencer la réponse ultérieure aux inhibiteurs PARP.[2]Catherine J. Macdonald, Alice McWhirter, Aruna Vaidyanathan, et al., « Identification de nouveaux mécanismes de résistance aux inhibiteurs PARP spécifiques aux médicaments dans le cancer de l'ovaire : implications pour la pratique clinique », British Journal of Cancer, nature.com Cela rend le marché des médicaments contre le cancer de l'ovaire plus dépendant de la façon dont les médecins combinent les données sur les biomarqueurs avec les décisions relatives à la ligne de traitement. Cela soutient également l'investissement continu dans la profondeur diagnostique, la stratégie de séquençage et les données de suivi pour une utilisation d'entretien de longue durée.

Expansion de l'adoption des ADC ciblant FRα dans la maladie résistante au platine

Le marché des médicaments contre le cancer de l'ovaire gagne une nouvelle couche de croissance grâce aux conjugués anticorps-médicament ciblant FRα dans la maladie résistante au platine. Des données de survie plus solides pour le mirvetuximab soravtansine ont renforcé le rôle du traitement dirigé contre FRα dans un contexte qui disposait auparavant de peu d'options différenciées avec un bénéfice durable. Cela est important car la maladie résistante au platine présente un besoin médical non satisfait élevé et entraîne souvent une adoption rapide lorsqu'une thérapie montre à la fois une activité clinique et une sélection plus claire des patients. Le marché des médicaments contre le cancer de l'ovaire montre également que le remboursement et l'évaluation des technologies de santé façonnent désormais l'adoption autant que les données d'essais, en particulier lorsque des biologiques à prix premium passent de l'approbation à l'accès financé. Cela accroît l'importance commerciale de la démonstration de valeur après l'approbation, en particulier dans les systèmes où les données de survie et de qualité de vie guident l'accès. Cela signifie également que les développeurs disposant d'actifs ciblés ont besoin de flexibilité tarifaire, de clarté sur les biomarqueurs et d'une planification d'accès spécifique à chaque région pour augmenter les volumes.

Utilisation plus précoce des schémas de combinaison d'entretien en première ligne

Le marché des médicaments contre le cancer de l'ovaire connaît une utilisation plus forte des schémas de combinaison d'entretien dans les lignes de traitement antérieures. Les données de première ligne pour le niraparib plus le bevacizumab et les données antérieures pour l'olaparib plus le bevacizumab soutiennent l'utilisation continue des combinaisons PARP et antiangiogéniques chez les patients sélectionnés par biomarqueurs.[3]« Bevacizumab dans la thérapie du cancer de l'ovaire : avancées actuelles, défis cliniques et stratégies émergentes », Frontiers in Bioengineering and Biotechnology, frontiersin.org Ces schémas étendent le rôle de la thérapie de classe bevacizumab au-delà d'une seule phase de traitement et en font un pilier dans de multiples contextes de soins. Ce changement est important sur le plan commercial car il maintient la valeur à l'intérieur du même parcours thérapeutique plutôt que de s'appuyer sur une demande isolée ligne par ligne. Il élargit également le marché des médicaments contre le cancer de l'ovaire en soutenant l'utilisation chez les patients qui peuvent encore bénéficier d'une exposition antérieure aux inhibiteurs PARP, à condition que les stratégies de combinaison restent cliniquement réalisables. Il en résulte un marché où l'architecture des schémas thérapeutiques devient aussi importante que le profil individuel du produit.

Accès élargi aux tests moléculaires et aux diagnostics compagnons

Le marché des médicaments contre le cancer de l'ovaire évolue vers un cadre axé sur les tests dans lequel plusieurs biomarqueurs sont évalués près du diagnostic plutôt qu'après l'échec du traitement. Les approbations FDA des diagnostics compagnons pour le cancer de l'ovaire ont structuré ce changement et accroissent le rôle des tests BRCA, HRD, FRα et PD-L1 dans la prise de décision courante. Cela est important car la portée commerciale d'un médicament dépend désormais non seulement de l'étendue de son étiquette, mais aussi de la disponibilité, du remboursement et de l'intégration des tests dans les flux de travail de pathologie. Le marché des médicaments contre le cancer de l'ovaire devient donc plus stratifié entre les systèmes de santé, car l'éligibilité au traitement peut varier même là où les recommandations semblent similaires sur le papier. Des tests multigéniques plus larges encouragent également un alignement plus précoce des canaux entre les entreprises de diagnostic, les hôpitaux et les prestataires d'oncologie spécialisée. Au fil du temps, l'adoption des traitements est susceptible de suivre la solidité de l'infrastructure de tests aussi étroitement qu'elle suit la disponibilité des médicaments.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Émergence rapide de la résistance aux inhibiteurs PARP et de la résistance croisée | -3.2% | Mondial | Court terme (≤ 2 ans) |

| Coût annuel élevé de la thérapie et pression sur le remboursement | -2.8% | UE, notamment Pays-Bas, Allemagne, Canada | Moyen terme (2 à 4 ans) |

| Fragmentation des biomarqueurs réduisant les pools de patients éligibles | -1.4% | Mondial, plus aigu dans les marchés à exigences strictes de diagnostic compagnon | Moyen terme (2 à 4 ans) |

| Toxicité hématologique et oculaire limitant l'utilisation à long terme | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Émergence rapide de la résistance aux inhibiteurs PARP et de la résistance croisée

Le marché des médicaments contre le cancer de l'ovaire est confronté à une contrainte de croissance claire due à une caractérisation plus rapide des mécanismes de résistance aux inhibiteurs PARP. Des recherches récentes ont identifié de multiples voies de résistance, notamment la restauration de la réparation par recombinaison homologue, la stabilisation des fourches de réplication et les modifications de l'efflux des médicaments, ce qui signifie que la résistance est désormais mieux définie et plus difficile à ignorer dans la planification du traitement. Des travaux supplémentaires ont également montré que les tumeurs résistantes aux inhibiteurs PARP peuvent développer des vulnérabilités biologiques distinctes, ce qui confirme que la résistance n'est pas un événement unique et ne peut pas être gérée avec une réponse uniforme. Sur le plan commercial, cela réduit le nombre de lignes efficaces disponibles pour la même classe de médicaments et limite la durée des revenus que chaque patient peut générer. Le marché des médicaments contre le cancer de l'ovaire est donc poussé vers des actifs de nouvelle génération et une logique de séquençage mieux définie plutôt que vers une utilisation répétée de la même classe après progression. Cette pression accroît également la valeur des biomarqueurs compagnons et des outils de surveillance en vie réelle qui peuvent identifier les patients qui bénéficient encore d'un traitement ciblé continu.

Coût annuel élevé de la thérapie et pression sur le remboursement

Le marché des médicaments contre le cancer de l'ovaire est également contraint par un contrôle croissant des payeurs sur les thérapies à prix premium. Les restrictions de remboursement en Europe et les examens de rentabilité au Canada montrent que tous les médicaments cliniquement pertinents ne se traduiront pas par un accès financé large, en particulier en dehors des groupes de patients les plus enrichis en biomarqueurs. C'est important car la pression sur l'accès affecte la tarification réalisée, la durée du traitement et la vitesse d'expansion géographique même après l'approbation réglementaire. Le marché des médicaments contre le cancer de l'ovaire évolue donc vers un modèle où les dossiers de preuves doivent soutenir en parallèle la valeur de survie, les résultats en termes de qualité de vie et l'accessibilité financière à long terme. Les entreprises sont susceptibles de faire face à une utilisation plus large du remboursement lié aux résultats et à des exigences de preuves post-lancement plus approfondies dans les systèmes à financement public. Cela maintiendra l'opportunité commerciale la plus forte dans les groupes de patients où le bénéfice est clair, mesurable et défendable sous un examen plus strict.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de tumeur : l'histologie épithéliale ancre les revenus tandis que les sous-types rares attirent les investissements

Le cancer de l'ovaire épithélial a représenté 63,21 % des revenus en 2025 et est resté le type de tumeur le plus important sur le marché des médicaments contre le cancer de l'ovaire. Cette concentration reflète le poids clinique de la maladie séreuse de haut grade dans les voies de traitement d'induction, d'entretien et de rechute. Les tumeurs épithéliales portent également la plus grande part de patients mutés BRCA et HRD-positifs, ce qui maintient les thérapies de précision les plus pertinentes dans ce segment. En conséquence, le secteur des médicaments contre le cancer de l'ovaire continue de diriger la majeure partie des efforts commerciaux et cliniques vers la maladie épithéliale. Cette concentration offre également aux fabricants de médicaments une voie plus claire vers l'échelle, car les tests, les algorithmes de traitement et la génération de preuves sont tous plus matures dans ce contexte.

Le cancer de l'ovaire à cellules germinales devrait croître à un CAGR de 9,81 % jusqu'en 2031, ce qui en fait le sous-segment de type de tumeur à la croissance la plus rapide sur le marché des médicaments contre le cancer de l'ovaire. La croissance ici est moins liée au volume actuel et davantage à une meilleure caractérisation moléculaire des sous-types rares qui étaient historiquement traités avec des approches chimiothérapeutiques plus larges. Des résultats ciblables dans le dysgerminome et les tumeurs apparentées soutiennent une utilisation progressive de traitements plus précis, même si la chimiothérapie offre encore de bonnes réponses chez de nombreux patients. Les tumeurs stromales attirent également l'attention car leur biologie liée aux hormones crée de la place pour des voies de développement plus spécialisées. Le secteur des médicaments contre le cancer de l'ovaire s'élargit donc au-delà de la maladie épithéliale, mais ces sous-types rares restent des opportunités commerciales plus modestes qui dépendent fortement de la profondeur des tests, des schémas d'orientation et de l'adoption par les centres spécialisés.

Par type de médicament : la part des inhibiteurs PARP rencontre l'accélération antiangiogénique

Les inhibiteurs PARP ont représenté 42,83 % des revenus en 2025, ce qui leur a conféré la position de leader sur la part du marché des médicaments contre le cancer de l'ovaire par type de médicament. Leur force provient de leur utilisation établie en entretien de première ligne, de liens clairs avec les biomarqueurs et de données de suivi à long terme qui continuent de soutenir le bénéfice chez les patients sélectionnés. Les progrès des diagnostics compagnons ont également renforcé cette classe en améliorant l'identification des patients et en maintenant la prescription liée à des voies de tests formels. Cette combinaison d'étendue d'étiquette et de soutien diagnostique maintient les inhibiteurs PARP au cœur du marché des médicaments contre le cancer de l'ovaire même si les pressions de résistance augmentent. Les classes cytotoxiques plus anciennes ont encore une importance clinique, mais elles offrent moins de marge pour le pouvoir de tarification ou la différenciation des produits car la majeure partie de la valeur s'est déplacée vers les thérapies ciblées.

Les inhibiteurs VEGF et VEGFR devraient croître à un CAGR de 11,43 % jusqu'en 2031, ce qui leur confère le profil d'expansion le plus rapide parmi les classes de médicaments dans la composition de la taille du marché des médicaments contre le cancer de l'ovaire. Leurs perspectives sont soutenues par une utilisation plus large des combinaisons de bevacizumab, un accès croissant à des versions moins coûteuses dans les régions sensibles aux prix et une activité de pipeline autour de nouvelles combinaisons antiangiogéniques. Cette classe bénéficie d'une pertinence à travers plusieurs stades de traitement plutôt qu'une indication unique étroite. D'autres types de médicaments, notamment les ADC et les schémas à base d'immunothérapie, ajoutent également de l'élan, mais ils restent plus fragmentés par mécanisme et sélection des patients. Au cours de la période de prévision, le marché des médicaments contre le cancer de l'ovaire est susceptible de récompenser les classes de médicaments qui combinent une éligibilité plus large avec des charges de preuves, d'accès et de toxicité gérables.

Par canal de distribution : les pharmacies hospitalières dominent, les canaux de vente au détail spécialisés s'accélèrent

Les pharmacies hospitalières ont représenté 59,64 % des revenus en 2025 et sont restées la principale voie de dispensation sur le marché des médicaments contre le cancer de l'ovaire. Cette avance reflète le fait que de nombreux traitements de premier plan nécessitent encore une administration institutionnelle, un soutien à la perfusion, une surveillance de la posologie et un suivi des événements indésirables. Les biologiques et les schémas complexes continuent d'ancrer les achats dans les hôpitaux car les contrats, la gestion de la chaîne du froid et la supervision clinique y sont plus faciles à coordonner. Le marché des médicaments contre le cancer de l'ovaire continue également de favoriser la dispensation en milieu hospitalier, où les nouvelles thérapies premium entrent d'abord en usage sous la supervision de spécialistes. Cette position dans le canal ne concerne donc pas seulement le volume, mais aussi la façon dont les nouvelles thérapies sont gouvernées et financées dans la pratique réelle.

Les pharmacies devraient croître à un CAGR de 10,55 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide sur le marché des médicaments contre le cancer de l'ovaire. La thérapie d'entretien orale est le principal moteur car les inhibiteurs PARP et autres agents à emporter s'intègrent plus naturellement dans les flux de travail des pharmacies spécialisées que la dispensation hospitalière par perfusion. Cela modifie le traitement par les payeurs, le comportement de renouvellement et la gestion des coûts pour les patients car la voie passe de la facturation liée aux procédures à l'administration des avantages pharmaceutiques. La transition de canal soutient également un rôle plus large pour les réseaux de vente au détail spécialisés dans la gestion de l'observance et le soutien personnalisé aux patients. Au fil du temps, le marché des médicaments contre le cancer de l'ovaire verra probablement une répartition plus équilibrée entre les canaux hospitaliers et pharmaceutiques à mesure que le traitement ciblé oral se développe dans les contextes d'entretien.

Par utilisateur final : les hôpitaux mènent en volume, les cliniques d'oncologie gagnent des parts grâce à l'entretien oral

Les hôpitaux ont représenté 54,23 % des revenus en 2025 et sont restés le principal contexte d'utilisation finale sur le marché des médicaments contre le cancer de l'ovaire. Ils continuent de dominer car le traitement de première ligne, la coordination des soins liée à la chirurgie et la gestion complexe des rechutes sont encore centrés dans les systèmes hospitaliers. Les centres académiques façonnent également l'adoption précoce car ils accueillent des essais cliniques et influencent souvent les changements de parcours avant une adoption plus large dans la communauté. Cela maintient les hôpitaux au cœur non seulement pour le volume actuel, mais aussi pour le positionnement futur des produits et le développement des preuves. En pratique, le marché des médicaments contre le cancer de l'ovaire dépend encore fortement des spécialistes en milieu hospitalier pour initier le traitement et définir le flux ultérieur des patients.

Les cliniques d'oncologie devraient croître à un CAGR de 12,41 % jusqu'en 2031 et représentent le segment d'utilisateurs finaux à la croissance la plus rapide dans les perspectives de taille du marché des médicaments contre le cancer de l'ovaire. Leur croissance reflète la diffusion du traitement d'entretien oral, la pression pour réduire la charge hospitalière et l'utilisation plus large des protocoles de perfusion en consultation externe. Les cliniques deviennent plus importantes dans les marchés matures et émergents car elles offrent des contextes de soins à moindre coût sans supprimer la supervision spécialisée. Cela est particulièrement pertinent là où les thérapies ciblées peuvent être prescrites et surveillées sans hospitalisation complète. Le marché des médicaments contre le cancer de l'ovaire déplace donc une partie de son centre de gravité commercial vers l'oncologie ambulatoire, tandis que les instituts de recherche et les modèles dirigés par les distributeurs restent des canaux de soutien dans des systèmes de soins plus spécialisés ou régionalement fragmentés.

Analyse géographique

L'Amérique du Nord a représenté 39,41 % des revenus en 2025 et est restée le plus grand contributeur régional au marché des médicaments contre le cancer de l'ovaire. La région bénéficie d'une activité dense d'essais cliniques, d'une utilisation plus large des tests BRCA et HRD, et d'un environnement réglementaire qui offre souvent un accès plus précoce aux nouvelles thérapies. Les États-Unis continuent d'agir comme le premier grand marché de lancement pour de nombreuses thérapies ovariennes, ce qui soutient une capture de revenus plus précoce et une meilleure familiarité des médecins. Cette position renforce également le rôle de l'Amérique du Nord dans l'établissement des parcours thérapeutiques qui influencent ensuite l'adoption ailleurs.

L'Europe est restée le deuxième bloc régional en importance sur le marché des médicaments contre le cancer de l'ovaire, mais les conditions d'accès varient fortement d'un pays à l'autre. La coordination réglementaire aide à aligner les approbations, mais le calendrier de remboursement et l'examen des technologies de santé créent encore une disponibilité inégale des traitements. Cela est important car une thérapie peut être approuvée dans toute l'Europe mais atteindre les patients à des vitesses différentes selon les décisions de financement locales. Le marché des médicaments contre le cancer de l'ovaire se développe donc plus lentement en Europe que son innovation clinique ne le suggère, en particulier pour les thérapies à coût élevé qui nécessitent des arguments de valeur plus solides.

L'Asie-Pacifique devrait se développer à un CAGR de 11,26 % jusqu'en 2031 et est le segment régional à la croissance la plus rapide dans les perspectives de taille du marché des médicaments contre le cancer de l'ovaire. La Chine est au cœur de cette croissance car le soutien au remboursement pour plusieurs inhibiteurs PARP et une infrastructure de tests moléculaires plus large améliorent l'accès pratique. La fabrication nationale et la concurrence des biosimilaires sont également susceptibles d'élargir l'utilisation de la thérapie antiangiogénique tout en abaissant la tarification réalisée dans certains canaux. Le Japon et la Corée du Sud ajoutent de l'élan grâce à de solides centres d'oncologie, des voies de tests structurées et une forte participation aux soins spécialisés. Le marché des médicaments contre le cancer de l'ovaire s'élargit également progressivement au Moyen-Orient et en Afrique à mesure que les gouvernements investissent dans les capacités oncologiques. L'Amérique du Sud reste plus sélective dans l'accès, avec une adoption du bevacizumab plus forte que la pénétration des inhibiteurs PARP car l'accessibilité financière et les tests avancés de biomarqueurs limitent encore l'utilisation plus large des thérapies ciblées.

Paysage concurrentiel

Le marché des médicaments contre le cancer de l'ovaire reste modérément concentré, avec AstraZeneca, GSK, AbbVie et F. Hoffmann-La Roche occupant des positions visibles dans les inhibiteurs PARP, les ADC et la thérapie antiangiogénique. Ces entreprises bénéficient de marques établies, de preuves cliniques larges et de liens plus solides avec les centres de traitement spécialisés. Néanmoins, le marché des médicaments contre le cancer de l'ovaire devient plus encombré dans la maladie résistante au platine car de nouveaux entrants ciblent des populations moléculaires plus étroites avec des mécanismes différenciés. Cela réduit la probabilité qu'une classe de traitement ou une entreprise puisse dominer chaque segment à haute valeur.

Les mouvements stratégiques sur le marché des médicaments contre le cancer de l'ovaire montrent comment les leaders tentent de protéger leurs franchises actuelles tout en se préparant à la prochaine vague de concurrence. GSK a fait progresser le niraparib à travers le développement de combinaisons après que l'essai FIRST a atteint son critère principal de survie sans progression en première ligne dans le cancer de l'ovaire avancé, ce qui soutient un rôle plus large pour sa plateforme PARP. AstraZeneca a défendu la franchise olaparib tout en faisant progresser le développement sélectif PARP1 de nouvelle génération, ce qui réduit la dépendance à une seule base d'actifs vieillissante. Daiichi Sankyo et AstraZeneca ont également lancé l'essai de phase 3 DESTINY-Ovarian01 d'ENHERTU plus bevacizumab en entretien de première ligne, montrant comment les grands acteurs s'engagent dans les lacunes HER2-exprimant et HRD-négatif.

Le marché des médicaments contre le cancer de l'ovaire présente également des opportunités d'espace blanc claires qui continuent d'attirer des challengers. La maladie amplifiée CCNE1, les tumeurs résistantes au platine exprimant CDH6 et l'entretien HRD-négatif restent des ouvertures importantes car les options ciblées approuvées sont encore limitées. Cela donne aux développeurs émergents la possibilité de concurrencer sans déplacer les plus grands acteurs établis sur l'ensemble du parcours thérapeutique. Dans le même temps, les exigences en matière de diagnostics compagnons augmentent le coût et la complexité de l'entrée car le développement de médicaments est de plus en plus lié à des partenariats de tests et à la validation des biomarqueurs. Cela signifie que le marché des médicaments contre le cancer de l'ovaire est susceptible de rester modérément concentré au sommet, tout en devenant plus segmenté et plus compétitif dans des niches moléculaires plus petites.

Leaders du secteur des médicaments contre le cancer de l'ovaire

Amgen Inc.

AstraZeneca plc

Eli Lilly and Company

Novartis AG

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La FDA a approuvé le pembrolizumab (KEYTRUDA) et KEYTRUDA QLEX plus paclitaxel, avec ou sans bevacizumab, pour le cancer de l'ovaire épithélial résistant au platine PD-L1+, devenant ainsi les premiers et seuls inhibiteurs PD-1 approuvés pour cette indication ; les données KEYNOTE-B96 ont montré une réduction de 28 % du risque de progression et une réduction de 24 % du risque de décès.

- Décembre 2025 : Daiichi Sankyo et AstraZeneca ont lancé l'essai de phase 3 DESTINY-Ovarian01 d'ENHERTU (trastuzumab deruxtecan, T-DXd) plus bevacizumab en thérapie d'entretien de première ligne dans le cancer de l'ovaire avancé exprimant HER2, à la suite d'une phase de rodage de sécurité qui a confirmé la tolérance, avec l'intention de traiter la population de patients HRD-négatifs qui manque actuellement d'une option d'entretien approuvée.

- Septembre 2025 : La FDA a accordé la désignation de thérapie révolutionnaire au R-DXd pour le cancer de l'ovaire résistant au platine exprimant CDH6 chez les patients précédemment traités par bevacizumab, représentant la deuxième désignation de thérapie révolutionnaire dans le cadre de la collaboration Daiichi Sankyo–Merck de 750 millions USD et la première désignation de thérapie révolutionnaire pour un ADC ciblant CDH6 dans tout type de tumeur.

Portée du rapport mondial sur le marché des médicaments contre le cancer de l'ovaire

Le marché des médicaments contre le cancer de l'ovaire englobe les produits pharmaceutiques et les thérapies biologiques utilisés pour diagnostiquer, gérer et traiter les tumeurs prenant naissance dans les ovaires.

Le marché des médicaments contre le cancer de l'ovaire est segmenté par type de tumeur, type de médicament, canal de distribution, utilisateur final et géographie. Par type de tumeur, le marché couvre le cancer de l'ovaire épithélial, qui comprend le carcinome séreux, le carcinome endométrioïde, le carcinome à cellules claires et le carcinome mucineux. Il englobe également le cancer de l'ovaire à cellules germinales, tel que le dysgerminome, la tumeur du sac vitellin, le tératome et le carcinome embryonnaire. En outre, le cancer de l'ovaire stromal comprend la tumeur de la granulosa, la tumeur de Sertoli-Leydig, la thécome et le fibrome. Par type de médicament, le marché comprend les agents alkylants, les inhibiteurs mitotiques, les inhibiteurs du VEGF et du VEGFR, les inhibiteurs de PARP et d'autres types de médicaments. Par canal de distribution, les médicaments sont fournis par les pharmacies hospitalières, les pharmacies et d'autres canaux de distribution. Par utilisateur final, le marché sert les hôpitaux, les cliniques d'oncologie, les centres spécialisés en cancérologie et les instituts de recherche.

Sur le plan géographique, le marché s'étend en Amérique du Nord (États-Unis, Canada, Mexique), en Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe), en Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, reste de l'Asie-Pacifique), au Moyen-Orient et en Afrique (CCG, Afrique du Sud, reste du Moyen-Orient et de l'Afrique) et en Amérique du Sud (Brésil, Argentine, reste de l'Amérique du Sud).

| Cancer de l'ovaire épithélial | Carcinome séreux |

| Carcinome endométrioïde | |

| Carcinome à cellules claires | |

| Carcinome mucineux | |

| Cancer de l'ovaire à cellules germinales | Dysgerminome |

| Tumeur du sac vitellin | |

| Tératome | |

| Carcinome embryonnaire | |

| Cancer de l'ovaire à cellules stromales | Tumeur de la granulosa |

| Tumeur de Sertoli-Leydig | |

| Thécome | |

| Fibrome |

| Agents alkylants |

| Inhibiteurs mitotiques |

| Inhibiteurs VEGF et VEGFR |

| Inhibiteurs PARP |

| Autres types de médicaments |

| Pharmacies hospitalières |

| Pharmacies |

| Autres canaux de distribution |

| Hôpitaux |

| Cliniques d'oncologie |

| Centres spécialisés en cancérologie |

| Instituts de recherche |

| Distributeurs pharmaceutiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de tumeur | Cancer de l'ovaire épithélial | Carcinome séreux |

| Carcinome endométrioïde | ||

| Carcinome à cellules claires | ||

| Carcinome mucineux | ||

| Cancer de l'ovaire à cellules germinales | Dysgerminome | |

| Tumeur du sac vitellin | ||

| Tératome | ||

| Carcinome embryonnaire | ||

| Cancer de l'ovaire à cellules stromales | Tumeur de la granulosa | |

| Tumeur de Sertoli-Leydig | ||

| Thécome | ||

| Fibrome | ||

| Par type de médicament | Agents alkylants | |

| Inhibiteurs mitotiques | ||

| Inhibiteurs VEGF et VEGFR | ||

| Inhibiteurs PARP | ||

| Autres types de médicaments | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies | ||

| Autres canaux de distribution | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques d'oncologie | ||

| Centres spécialisés en cancérologie | ||

| Instituts de recherche | ||

| Distributeurs pharmaceutiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des médicaments contre le cancer de l'ovaire d'ici 2031 ?

Le marché des médicaments contre le cancer de l'ovaire devrait atteindre 8,09 milliards USD d'ici 2031, en hausse par rapport à 5,14 milliards USD en 2026, à un CAGR de 9,49 %.

Quelle classe de médicaments domine aujourd'hui les revenus du traitement du cancer de l'ovaire ?

Les inhibiteurs PARP ont représenté 42,83 % des revenus en 2025 car ils sont solidement établis dans la thérapie d'entretien et soutenus par une prescription guidée par les biomarqueurs.

Quelle région connaît la croissance la plus rapide pour les thérapies contre le cancer de l'ovaire ?

L'Asie-Pacifique devrait croître à un CAGR de 11,26 % jusqu'en 2031, soutenue par un accès élargi au remboursement et une capacité croissante de tests moléculaires.

Pourquoi les diagnostics compagnons deviennent-ils plus importants dans les soins du cancer de l'ovaire ?

Les diagnostics compagnons sont de plus en plus liés à l'accès aux médicaments car les tests BRCA, HRD, FRα et PD-L1 déterminent désormais l'éligibilité des patients et les parcours de prescription.

Quel est le plus grand défi pour la croissance des inhibiteurs PARP ?

La résistance est un défi majeur car la résistance croisée et une durée de traitement efficace plus courte peuvent limiter l'utilisation répétée de la même classe après progression.

Quel contexte de soins gagne le plus rapidement en traction pour la délivrance des traitements ?

Les cliniques d'oncologie devraient croître le plus rapidement à un CAGR de 12,41 % jusqu'en 2031 à mesure que la thérapie d'entretien orale et les parcours de soins ambulatoires se développent.

Dernière mise à jour de la page le: