Taille et part du marché des médicaments antifongiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.93 Milliards de dollars |

| Taille du Marché (2031) | 21.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments antifongiques par Mordor Intelligence

La taille du marché des médicaments antifongiques était évaluée à 17,26 milliards USD en 2025 et devrait croître de 17,93 milliards USD en 2026 pour atteindre 21,69 milliards USD d'ici 2031, à un CAGR de 3,88 % durant la période de prévision (2026-2031).

La progression modérée reflète un espace thérapeutique en voie de maturité qui doit équilibrer des populations immunodéprimées plus importantes avec des agents pathogènes résistants aux médicaments et une fragilité des chaînes d'approvisionnement. La hausse des températures ambiantes, l'utilisation agricole plus répandue des azoles et l'expansion des programmes d'oncologie élargissent conjointement l'empreinte clinique des maladies fongiques, tandis que les autorités réglementaires accélèrent l'examen de nouveaux mécanismes pour combler les lacunes thérapeutiques. La numérisation des soins, les nouvelles formulations à action prolongée et l'expansion des réseaux de pharmacies en ligne reconfigurent les canaux d'accès des patients. Parallèlement, la migration des agents pathogènes liée au climat oblige les systèmes de santé à revoir leurs stratégies de surveillance et de gestion dans les régions tempérées et tropicales.

Principaux enseignements du rapport

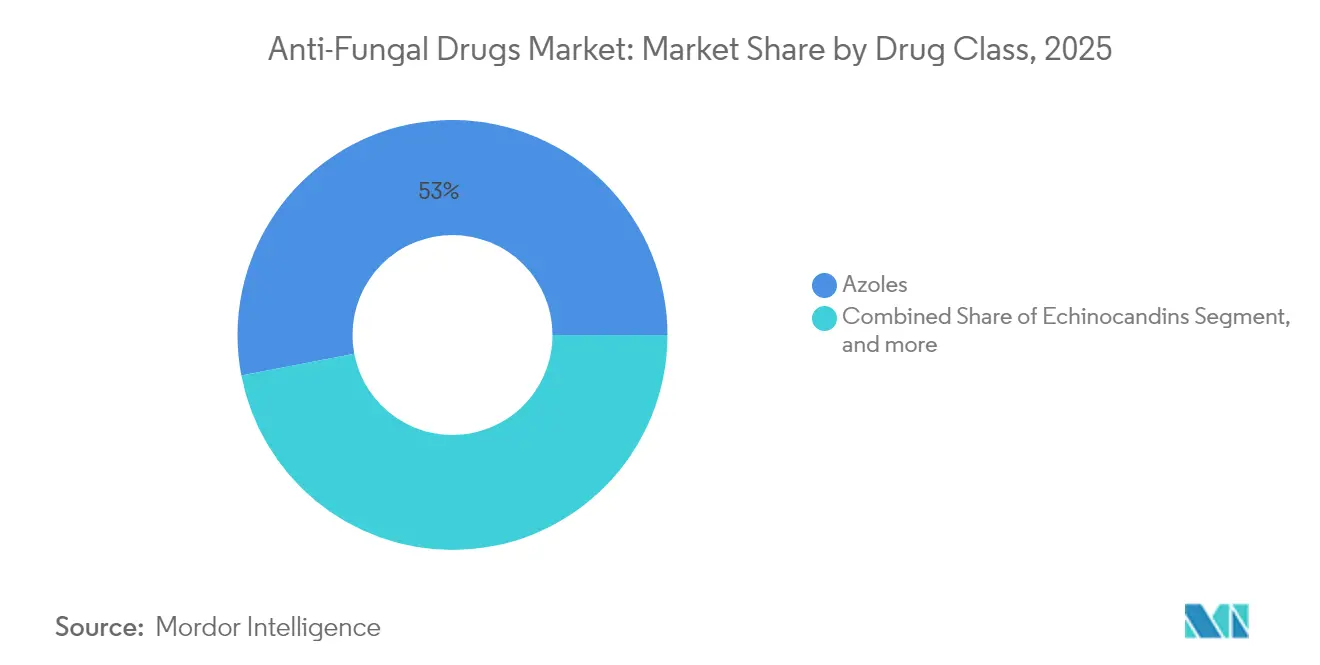

- Par classe thérapeutique, les azoles ont dominé avec une part de revenus de 53,02 % en 2025, tandis que les échinocandines devraient enregistrer la croissance la plus rapide avec un CAGR de 4,76 % jusqu'en 2031.

- Par indication, la candidose représentait 39,55 % du marché en 2025, tandis que l'onychomycose devrait afficher le CAGR le plus élevé de 4,52 % jusqu'en 2031.

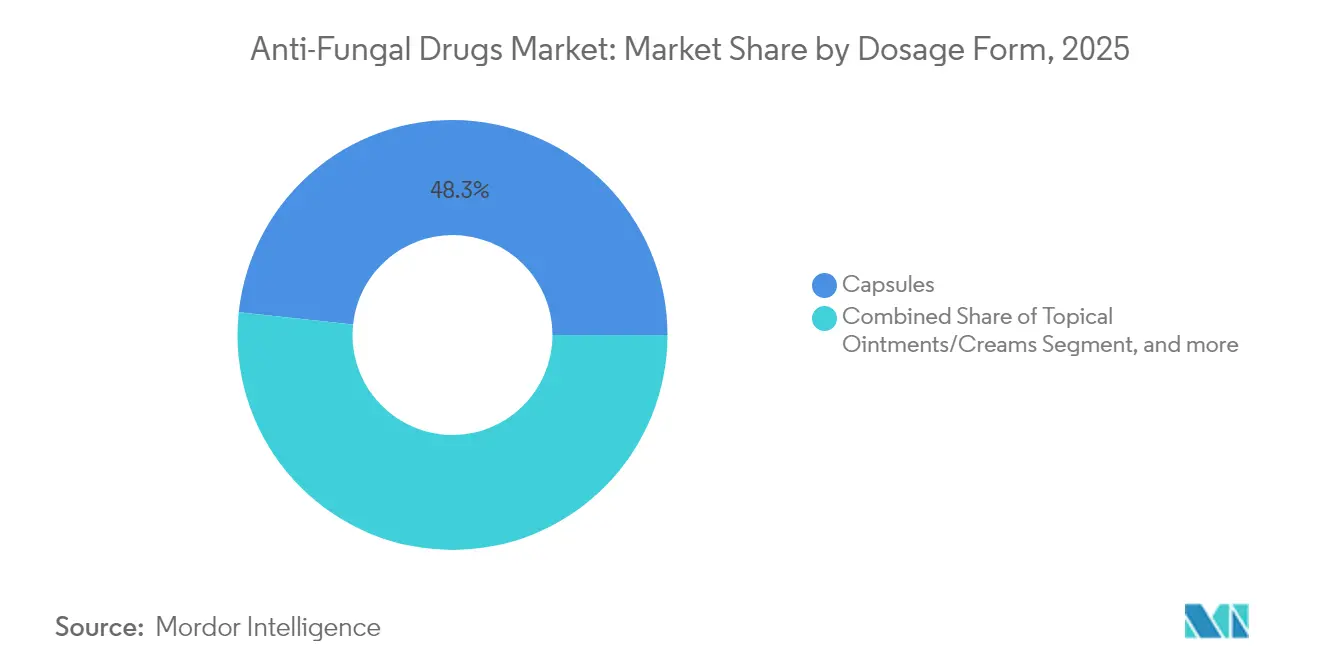

- Par forme galénique, les gélules représentaient 48,31 % des ventes en 2025 ; les pommades et crèmes topiques devraient progresser à un CAGR de 4,31 %.

- Par canal de distribution, les pharmacies hospitalières détenaient 43,15 % des revenus en 2025, et les pharmacies en ligne progresseront à un CAGR de 6,02 %.

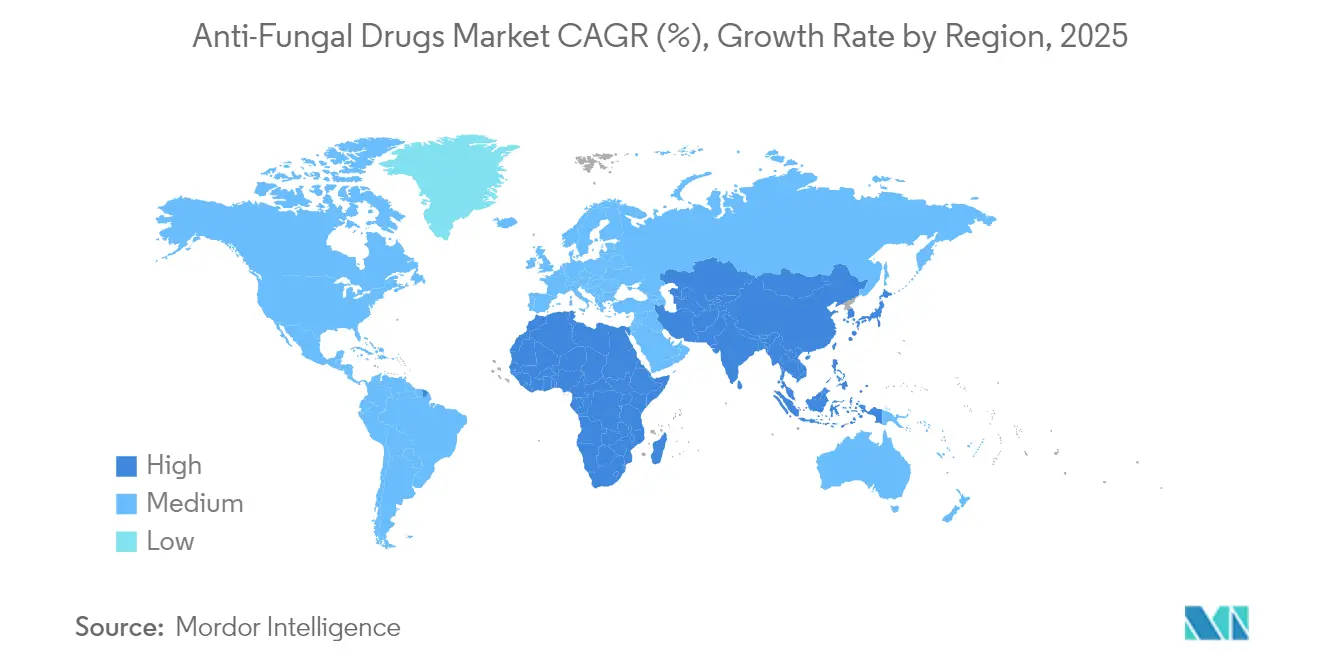

- Par géographie, l'Amérique du Nord représentait 34,45 % des ventes mondiales en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 5,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Médicaments Antifongiques*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des patients immunodéprimés | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Disponibilité croissante en vente libre des antifongiques topiques | +0.6% | Mondial, avec un impact plus fort en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Sensibilisation accrue et amélioration du diagnostic des infections fongiques | +0.5% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Évolution des schémas climatiques contribuant à l'émergence de champignons pathogènes | +0.7% | Mondial, avec l'impact le plus élevé dans les régions tempérées s'étendant vers de nouvelles zones | Long terme (≥ 4 ans) |

| Utilisation intensive de fongicides azolés en agriculture accélérant la résistance clinique | +0.4% | Mondial, avec un impact concentré dans les régions agricoles | Moyen terme (2-4 ans) |

| Innovation continue dans les pipelines de R&D antifongique | +0.6% | Mondial, avec un leadership en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des patients immunodéprimés

Les avancées en oncologie et les programmes de transplantation d'organes élargissent le nombre de personnes nécessitant une prophylaxie ou un traitement antifongique systémique. Les taux d'infections fongiques invasives dépassent 25 % dans plusieurs cohortes de cancers à haut risque, tandis que la mortalité liée à l'aspergillose invasive atteint 43,4 % chez les patients en insuffisance hépatique, contre 15,75 % pour leurs homologues non infectés.[1]Jiri Mraz et al., "Aspergillose invasive en cas d'insuffisance hépatique," Journal of Fungi, mdpi.com Les schémas thérapeutiques à base d'échinocandines administrées une fois par semaine, tels que la rézafungine, s'alignent sur les modèles de soins ambulatoires, réduisant la fréquence des perfusions et libérant des capacités hospitalières. À mesure que les centres de transplantation se développent dans les économies émergentes, des fenêtres de prophylaxie plus longues augmentent les volumes de médicaments par patient, soutenant directement le marché des médicaments antifongiques.

Disponibilité croissante en vente libre des antifongiques topiques

L'accès au détail élargit la portée des produits au-delà des circuits de prescription. Medicare Partie D a enregistré 6,5 millions de demandes de remboursement d'antifongiques topiques, pour un coût de 231 millions USD.[2]Centres pour le contrôle et la prévention des maladies, "Surveillance des prescriptions antifongiques," cdc.gov Les prescripteurs en soins primaires ont rédigé 40 % de ces ordonnances, signalant un engagement clinique généralisé. Pourtant, seulement 31,2 % des ordonnances de clotrimazole-bétaméthasone correspondaient à des diagnostics fongiques confirmés, soulignant des lacunes en matière de gestion susceptibles d'accélérer la résistance. Les vecteurs à nanoparticules améliorent la pénétration cutanée et raccourcissent les durées de traitement, tandis que les souches résistantes telles que Trichophyton indotineae stimulent la demande d'azoles topiques alternatifs.

Sensibilisation accrue et amélioration du diagnostic des infections fongiques

Les panels PCR, les dosages du bêta-D-glucane et l'imagerie assistée par intelligence artificielle raccourcissent la fenêtre diagnostique, permettant des débuts de traitement plus précoces qui améliorent les résultats. La liste des agents pathogènes fongiques prioritaires de l'Organisation mondiale de la Santé de 2024 a renforcé les investissements hospitaliers dans les laboratoires de mycologie et les programmes de gestion.[3]Organisation mondiale de la Santé, "Liste des agents pathogènes fongiques prioritaires 2024," who.int Les plateformes de diagnostic au point de soins telles que le T2MR réduisent le délai de résultat pour les infections de la circulation sanguine et soutiennent des schémas thérapeutiques personnalisés. L'identification accélérée des nodules à Aspergillus sur les scanners guide les décisions de prophylaxie dans les services d'hématologie.

Évolution des schémas climatiques favorisant l'émergence de champignons pathogènes

La hausse des températures permet à des champignons autrefois environnementaux de prospérer à 37 °C. Des modélisations européennes projettent une augmentation de 77,5 % de l'exposition à Aspergillus fumigatus, pouvant toucher 9 millions de résidents supplémentaires. Aux États-Unis, les comtés endémiques de coccidioïdomycose pourraient plus que doubler d'ici 2090, exposant 45,4 millions de personnes supplémentaires et faisant passer les coûts économiques annuels de 3,9 milliards USD à 18,5 milliards USD. Les cibles moléculaires communes aux azoles agricoles et médicaux favorisent une résistance croisée qui complique le traitement de première ligne. Les événements météorologiques extrêmes augmentent également les risques d'inoculation traumatique et fragilisent la logistique des soins de santé, renforçant le rôle essentiel du marché des médicaments antifongiques.

Analyse de l'Impact des Freins sur le Marché des Médicaments Antifongiques*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade de la résistance aux médicaments dans les principales classes antifongiques | -0.9% | Mondial, avec l'impact le plus élevé dans les régions à utilisation intensive d'antifongiques | Moyen terme (2-4 ans) |

| Profil d'effets indésirables et rappels de produits des agents systémiques | -0.4% | Mondial, avec un focus réglementaire en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Limitations de la chaîne du froid pour les échinocandines parentérales dans les pays à revenu faible et intermédiaire | -0.3% | Pays à revenu faible et intermédiaire, en particulier dans les régions tropicales | Moyen terme (2-4 ans) |

| Processus réglementaires longs et coûts de développement élevés | -0.5% | Mondial, avec l'impact le plus contraignant en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade de la résistance aux médicaments dans les principales classes antifongiques

Candida auris multirésistante est désormais présente dans plus de 40 pays et présente une sensibilité réduite aux azoles, aux échinocandines et aux polyènes. Des méta-analyses révèlent une résistance croissante dans les ordres des Hypocreales et des Microascales, reflétant une exposition environnementale aux azoles. Seules sept classes systémiques approuvées par la FDA existent, et les infections fongiques invasives survenant malgré la prophylaxie deviennent de plus en plus fréquentes, renforçant l'urgence de nouvelles cibles thérapeutiques.

Profil d'effets indésirables et rappels de produits des agents systémiques

Les exigences de surveillance de l'hépatotoxicité pour les azoles augmentent les coûts de prise en charge, tandis que les réactions aux perfusions limitent l'utilisation des échinocandines parentérales en dehors du cadre hospitalier. Un rappel de Brexafemme en 2024 a retardé un lancement prévu et réduit les paiements de jalons versés à SCYNEXIS, démontrant comment les défaillances qualité peuvent perturber les projections de revenus. La pharmacocinétique complexe exige une surveillance thérapeutique des médicaments, imposant des charges supplémentaires à des équipes de gestion déjà sollicitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Médicaments Antifongiques

Par classe thérapeutique :

les échinocandines défient la domination des azolesLes azoles ont conservé 53,02 % des revenus en 2025, ancrant le marché des médicaments antifongiques dans des protocoles à large spectre bien établis. Leur action fongistatique sur les espèces Candida et Aspergillus sous-tend encore le traitement de première intention pour de nombreuses indications. La rézafungine, une échinocandine à administration hebdomadaire, introduit cependant un avantage de commodité qui devrait propulser la classe à un CAGR de 4,76 % jusqu'en 2031. Les hôpitaux intègrent les échinocandines à action prolongée dans les programmes de traitement antifongique parentéral ambulatoire afin de réduire les séjours hospitaliers. Les polyènes tels que l'amphotéricine B liposomale continuent d'ancrer les schémas de rattrapage lorsque la résistance ou l'insuffisance rénale réduit les options. Les allylamines font face aux dermatophytes résistants à la terbinafine, obligeant les cliniciens à passer plus tôt aux azoles systémiques dans les traitements. L'utilisation des antimétabolites reste limitée à la thérapie combinée pour la cryptococcose et la candidose sévère, mais offre une synergie susceptible de préserver l'efficacité des azoles. Les schémas thérapeutiques combinés gagnent globalement en importance à mesure que les pressions de résistance augmentent.

Une tendance vers la gestion remodèle également la dynamique des achats. Les génériques d'azoles à coût optimisé dominent les formulaires, tandis que les échinocandines à prix premium s'appuient sur une justification pharmaco-économique liée à des séjours hospitaliers plus courts. En conséquence, le marché des médicaments antifongiques maintient un champ concurrentiel à deux niveaux : les producteurs d'azoles axés sur l'échelle et les développeurs d'échinocandines axés sur l'innovation.

Par indication :

l'onychomycose stimule la croissance malgré la prédominance de la candidoseLa candidose représentait 39,55 % des revenus de 2025, reflétant sa fréquence chez les patients immunodéprimés et son association avec les milieux de soins invasifs. La mortalité élevée liée à Candida auris résistante aux médicaments maintient les protocoles de traitement systémique sous révision constante et soutient les investissements dans les budgets antifongiques hospitaliers. L'onychomycose, à l'inverse, progressera le plus rapidement à un CAGR de 4,52 %, soutenue par le vieillissement des populations et la progression mondiale du diabète. Les audits de prescription japonais soulignent le fardeau financier des thérapies plus récentes et laissent entrevoir une adoption plus large à mesure que la volonté des patients de payer pour des schémas plus courts augmente. La dermatophytose maintient une demande volumique solide dans les régions tropicales, bien que le changement climatique devrait élargir sa prévalence dans les zones tempérées.

Les innovations centrées sur le patient reconfigurent les attentes des consommateurs. Les cures de terbinafine orale cèdent la place aux schémas de pulse d'itraconazole à dose intermittente qui réduisent la contrainte hépatique. Le dépistage proactif dans les centres de transplantation augmente la détection précoce de la candidémie, tandis que les tests antigéniques rapides dans les cliniques podologiques ambulatoires augmentent les taux de traitement des infections unguéales. Chacune de ces dynamiques alimente des volumes supplémentaires dans le marché des médicaments antifongiques.

Par forme galénique :

les innovations topiques accélèrent la croissanceLes gélules ont représenté 48,31 % des ventes mondiales en 2025 grâce à leur adéquation aux traitements systémiques chroniques. Les crèmes et pommades enrichies en nanoparticules devraient progresser à un CAGR de 4,31 %, car leur pénétration plus profonde dans la couche cornée réduit les fenêtres d'application et améliore l'observance. L'élan du pipeline topique s'étend des patchs à micro-aiguilles pour le tinea pedis persistant aux gouttes oculaires à nanomicelles pour la kératite fongique, créant des flux de revenus de niche. Les injections parentérales à action prolongée, illustrées par la rézafungine, ouvrent la voie aux soins antifongiques intraveineux à domicile et réduisent les volumes des pharmacies hospitalières.

Les poudres, sprays et produits topiques combinant corticostéroïdes et antifongiques couvrent les infections liées au sport et les dermatomycoses inflammatoires dans les climats humides. La taille du marché des médicaments antifongiques pour les formulations parentérales devrait rester stable car la demande en soins intensifs compense les transferts vers l'ambulatoire. Les améliorations d'emballage qui prolongent la durée de conservation et permettent un stockage à température ambiante facilitent également les contraintes de chaîne du froid dans les pays à faible revenu.

Par canal de distribution :

les pharmacies en ligne mènent la transformation numériqueLes pharmacies hospitalières ont conservé 43,15 % des revenus en 2025, reflétant la gravité des mycoses invasives et la nécessité d'une gestion des médicaments parentéraux sous supervision de gestion. Les pharmacies en ligne devraient dépasser tous les autres canaux avec un CAGR de 6,02 % à mesure que les consommateurs adoptent les téléconsultations et la livraison à domicile. Aux États-Unis, 621 milliards USD de revenus de prescriptions ont transité par tous les points de vente pharmaceutiques en 2023, mais la part des spécialités a diminué à mesure que les biosimilaires érodaient les marges des biologiques, libérant des budgets d'achat pour absorber les nouveaux azoles.

Les chaînes de distribution restent essentielles pour les produits dermatologiques en vente libre, notamment en Asie du Sud-Est où les comptoirs de pharmacie font office de points de soins de première ligne. Les gestionnaires de prestations pharmaceutiques influencent le positionnement dans les formulaires des nouveaux azoles systémiques, exigeant souvent des données de résultats en vie réelle avant les mises à niveau de niveau. Pour les formulations hospitalières, les organisations d'achats groupés exploitent les remises sur volume qui intensifient la concurrence par les prix entre les fournisseurs d'échinocandines, façonnant la distribution des revenus au sein du marché des médicaments antifongiques.

Analyse géographique

Marché des Médicaments Antifongiques en Amérique du Nord

L'Amérique du Nord a généré la plus grande part de revenus régionaux, soit 34,45 % en 2025. Les volumes élevés de cas en oncologie et en transplantation soutiennent la demande en antifongiques systémiques, et les cycles d'examen rapides de la FDA permettent aux thérapies de première classe d'accéder rapidement au marché. Les données Medicare montrant des dépenses annuelles en antifongiques topiques de 231 millions USD illustrent une activité ambulatoire robuste. À mesure que la fièvre des vallées se propage vers le nord, la région augmente ses budgets de surveillance pour suivre les agents pathogènes d'origine tellurique et adapter les directives de traitement locales. Des cadres de remboursement solides soutiennent une tarification premium pour les agents de nouvelle génération, bien que les mandats de gestion resserrent les seuils des formulaires.

Marché des Médicaments Antifongiques en Asie-Pacifique

L'Asie-Pacifique est la zone géographique à la croissance la plus rapide, avec un CAGR de 5,03 % prévu jusqu'en 2031. La hausse des revenus discrétionnaires et l'expansion de l'assurance publique stimulent les taux de diagnostic et de traitement. Les fabricants de génériques indiens ancrent l'approvisionnement mondial, et des entreprises telles que Glenmark détiennent 26,4 % de part de marché nationale dans les segments topiques. L'alignement sur les normes PIC/S simplifie le commerce transfrontalier et attire les investissements multinationaux dans les pôles de production régionaux. Les pharmacies numériques et les plateformes de télé-dermatologie élargissent davantage l'accès, notamment dans les villes secondaires où la densité des pharmacies physiques reste faible. La croissance des cohortes de personnes âgées et de diabétiques se traduit par une demande soutenue en matière d'onychomycose, renforçant la trajectoire du marché des médicaments antifongiques.

Marché des Médicaments Antifongiques en Europe

L'Europe fait face à des changements d'exposition liés au climat, les modèles d'habitat d'Aspergillus prévoyant une hausse de 77,5 % de la population à risque. La réglementation agricole sur les azoles vise à limiter la résistance croisée, mais sa mise en œuvre varie selon les États membres, ce qui complique la cohérence de la gestion. Le Brexit a entraîné des chaînes d'approvisionnement parallèles, les entreprises établissant une production basée dans l'UE pour garantir une distribution ininterrompue. L'accent mis par la région sur la gestion des antimicrobiens stimule les investissements dans les diagnostics rapides et les protocoles de prophylaxie ciblée. Des projets d'optimisation de la chaîne du froid sont en cours dans les pays méditerranéens où les températures estivales dépassent les normes historiques, garantissant une livraison stable des échinocandines.

Paysage réglementaire

La surveillance réglementaire des médicaments antifongiques reste axée sur des exigences strictes en matière de qualité, de sécurité et d'atténuation de la résistance, en particulier pour les agents systémiques utilisés chez les populations immunodéprimées. Aux États-Unis, la FDA continue d'agir comme un gardien principal pour l'innovation et l'accès, tandis que l'OMS fournit des points de référence mondiaux qui façonnent les orientations nationales en matière d'approvisionnement et de traitement, notamment par le biais des mises à jour de la Liste modèle OMS des médicaments essentiels (LME), la 24e liste ayant été mise à jour en septembre 2025 et le 25e Comité d'experts s'étant réuni à Genève en mai 2025.

Pour les catégories matures et à fort volume telles que les antifongiques topiques, les régulateurs influencent la concurrence par des voies abrégées et des contrôles de qualité post-commercialisation. Un signal concret de l'entrée continue de génériques est l'approbation finale de la FDA américaine en février 2026 pour la solution topique générique d'éfinaconazole à 10 % d'Alembic Pharmaceuticals pour l'onychomycose, renforçant la manière dont les approbations fondées sur la bioéquivalence élargissent les options de fournisseurs dans les segments axés sur les soins ambulatoires, tout en maintenant la conformité en matière de fabrication et de pharmacovigilance au cœur des principaux marchés.

Paysage concurrentiel

La concurrence est modérément fragmentée. Les grands groupes mondiaux s'appuient sur leur expérience réglementaire et leur capacité de fabrication, tandis que les entreprises de biotechnologie ciblées poursuivent des mécanismes inexploités. Les expirations de brevets sur le fluconazole, l'itraconazole et le voriconazole ont ouvert la voie à des génériques à faible coût qui dominent les créneaux des formulaires dans de nombreux hôpitaux. En revanche, l'oteseconazole récemment approuvé conserve son exclusivité jusqu'en 2027 et traite la candidose vulvovaginale récurrente, un fardeau de niche mais persistant.

Les stratégies de R&D s'articulent autour de reformulations à action prolongée ou de nouvelles cibles moléculaires. Melinta Therapeutics et Cidara Therapeutics se concentrent sur les échinocandines à libération prolongée pour permettre une administration hebdomadaire. SCYNEXIS déploie l'ibrexafungerpine, un triterpénoïde de première classe, via un accord de co-promotion avec GSK qui allie l'agilité de la biotechnologie à la portée marketing des grands groupes pharmaceutiques. Les outils numériques font également leur entrée : le criblage assisté par intelligence artificielle accélère la génération de leads, tandis que les applications de suivi de l'observance visent à réduire l'arrêt prématuré du traitement dans les dermatomycoses chroniques.

La concentration de la fabrication en Inde et en Chine présente des risques, mais les entreprises multinationales diversifient leurs sources d'approvisionnement en principes actifs pharmaceutiques vers le Vietnam et l'Europe de l'Est pour se prémunir contre les incertitudes géopolitiques. L'étendue du portefeuille devient un facteur de différenciation ; les entreprises qui associent des franchises systémiques et topiques peuvent prospecter auprès de segments de cliniciens diversifiés, extrayant une plus grande valeur de marque sur l'ensemble du marché des médicaments antifongiques.

Leaders du secteur des médicaments antifongiques

Abbott Laboratories

Bayer AG

Merck & Co., Inc.

Glenmark Pharmaceuticals Limited

GSK plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Médicaments Antifongiques

- Abbott Laboratories

- Astellas Pharma

- Bayer

- GlaxoSmithKline

- Glenmark Pharma Ltd.

- Arcadia Consumer Healthcare

- Merck

- Novartis

- Pfizer

- SCYNEXIS

- Mycovia Pharmaceuticals

- Apex Laboratories Pvt Ltd.

- Gilead Sciences

- Basilea Pharmaceutica Ltd.

- Sun Pharmaceuticals Industries

- Cipla

- Cadila Healthcare (Zydus Lifesciences)

- Hikma Pharmaceuticals

- Alkem Laboratories Ltd.

- Lupin

Lire l'Analyse des Entreprises du Marché des Médicaments Antifongiques

Opportunités de marché et perspectives d'avenir

Le besoin non satisfait dans les infections fongiques invasives et l'accélération de la résistance concentrent les efforts de développement et d'adoption sur des mécanismes différenciés et des modèles de dosage plus pratiques. En 2026, les mises à jour du pipeline en phase avancée fournissent des points de preuve spécifiques : Shionogi et F2G ont annoncé des résultats topline positifs de la Phase 3 OASIS en juin 2026 pour l'olorofim oral par rapport à l'amphotéricine B liposomale (AmBisome) dans l'aspergillose invasive, et Mundipharma a communiqué des résultats positifs de la Phase 3 ReSPECT en avril 2026 pour REZZAYO (rézafungine) en prophylaxie chez les patients ayant subi une HSCT allogénique. Ces programmes s'alignent sur les priorités de gestion hospitalière telles que la réduction de la mortalité, la compatibilité avec les soins ambulatoires et la réduction du nombre de perfusions, et ils soutiennent des créneaux inexploités dans les parcours à haut risque en hématologie et en transplantation, où les infections révolutionnaires et les contraintes de tolérabilité limitent les options existantes.

Les outils d'accélération réglementaire et les initiatives de capacité élargissent également le périmètre investissable au-delà des produits de marque. En janvier 2026, SCYNEXIS a reçu les désignations QIDP et Fast Track de la FDA pour SCY-247, mettant en lumière des voies pouvant raccourcir les délais pour les antifongiques de nouvelle génération ciblant les infections résistantes. Du côté de l'offre, la mise à l'échelle des API basée sur la fermentation pour les marchés réglementés est visible en Inde, Concord Biotech décrivant son installation Limbasi Unit-3 conçue pour la production oncologique et antifongique (capacité installée déclarée à 800 mètres cubes, extensible à 1 200 mètres cubes), ce qui s'inscrit dans les stratégies de diversification de l'approvisionnement mondial. Parallèlement, l'OMS a suivi un pipeline antifongique en date de septembre 2024 (43 agents en développement clinique et préclinique, dont 21 en phase clinique et 9 nouveaux), soutenant l'opportunité continue dans les nouvelles classes et les formulations optimisées adaptées aux modèles de soins de l'hôpital au domicile.

Développements Récents de l'Industrie sur le Marché des Médicaments Antifongiques

- Juin 2026 : Shionogi et F2G ont annoncé des résultats topline positifs de l'essai de Phase 3 OASIS pour l'olorofim oral dans l'aspergillose invasive par rapport à l'amphotéricine B liposomale (AmBisome). Ces résultats renforcent la base de preuves cliniques en phase avancée pour une option orale de nouvelle classe dans un contexte de forte mortalité et relèvent la barre concurrentielle pour l'innovation antifongique systémique axée sur les moisissures résistantes ou difficiles à traiter.

- Juillet 2025 : Bayer a lancé Felujit (penflufène et tébuconazole) pour lutter contre la brûlure de la gaine dans la culture du riz paddy en Inde. Bien que positionné pour l'agriculture, les discussions plus larges sur la gestion des azolés et des fongicides recoupent les préoccupations liées à la résistance antifongique clinique, maintenant l'attention intersectorielle sur la pression exercée sur les classes antifongiques et les pratiques de gestion de la résistance.

- Juin 2024 : Elion Therapeutics a obtenu 81 millions USD de financement en Série B pour faire progresser sa thérapie antifongique à base de polyène en phase précoce, SF001. Ce financement souligne l'intérêt continu des investisseurs pour de nouvelles options systémiques et soutient la profondeur du pipeline dans les mécanismes utilisés pour les infections sévères où les contraintes de résistance et de tolérabilité limitent les choix actuels.

Marché des Médicaments Antifongiques Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les médicaments utilisés pour prévenir ou traiter les infections fongiques chez l'humain, y compris les thérapies antifongiques systémiques et topiques vendues via les canaux hospitaliers, de détail et de pharmacie en ligne. La quantification est réalisée en termes de valeur (USD) pour le marché mondial.

Exclusions du périmètre : les fongicides agricoles, les antifongiques vétérinaires, les diagnostics et les dispositifs sans principe actif antifongique sont exclus.

Aperçu de la segmentation

- Par classe thérapeutique

- Azoles

- Échinocandines

- Polyènes

- Allylamines

- Antimétabolites

- Par indication

- Candidose

- Dermatophytose

- Aspergillose

- Onychomycose

- Autres mycoses systémiques et opportunistes

- Par forme galénique

- Gélules

- Pommades/crèmes topiques

- Injectables parentéraux

- Poudres et sprays

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par des signaux de santé publique et d'utilisation indiquant l'ampleur potentielle du bassin d'infections fongiques traitées. Nous avons consulté des sources telles que le CDC, l'OMS, le NIH et des revues indexées dans PubMed, ainsi que les mises à jour publiques d'étiquetage et de sécurité des médicaments de la FDA, afin de maintenir l'alignement des indications et des classes thérapeutiques.

Pour relier le contexte de la demande et de l'offre, nous avons également utilisé des sources telles que les portails de statistiques sanitaires nationales, les bases de données douanières pour certains flux de médicaments finis, ainsi que des communiqués de presse fiables et des dépôts annuels de fabricants et de distributeurs. Dans quelques cas, un abonnement payant pour les données financières d'entreprises et pour les bases de données de brevets a permis de confirmer les calendriers de produits et les hypothèses de répartition des revenus sans se fier à des annonces isolées. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la solidité des hypothèses sous-jacentes aux taux de traitement, aux changements de thérapie et à l'évolution des prix à travers les principales classes de médicaments et voies d'administration. Nous nous sommes entretenus avec un mélange de fabricants, de distributeurs, d'acteurs des pharmacies hospitalières et de détail, et de cliniciens, couvrant l'APAC, l'EMEA et les Amériques, afin que les schémas de pratique régionaux et les différences d'accès puissent être reflétés dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Cadres dirigeants : 20 % | APAC : 47 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 29 % |

| Acteurs plus petits : 21 % | Managers : 49 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement de base utilise une approche descendante où les schémas de prévalence et de diagnostic sont convertis en un bassin de patients traités par indication, puis traduits en valeur en utilisant les parts de thérapie typiques et le coût annuel moyen de traitement par voie d'administration. Une fois le bassin de demande construit, il a été vérifié à l'aide d'approximations ascendantes sélectives, telles que des points de prix échantillonnés de marques et de génériques sur les principaux marchés, des vérifications du mix de canaux et des vérifications de cohérence des revenus au niveau des fournisseurs, puis les totaux ont été ajustés là où des écarts sont apparus.

Les principales données ayant façonné le modèle comprennent la part des infections superficielles par rapport aux infections invasives, les schémas de résistance antifongique et de rechute influençant la durée du traitement, la répartition entre usage topique et systémique, la durée moyenne de dosage selon les indications courantes (comme la candidose et la dermatophytose), et le glissement du canal pharmaceutique vers le numérique dans certains pays. Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios étayée par les attentes d'experts concernant la charge d'infection, l'accès aux soins et l'érosion des prix après la perte d'exclusivité, puis nous avons appliqué des trajectoires conservatrices, de base et optimistes avant de sélectionner une vue centrale. Lorsque les vérifications ascendantes étaient incomplètes dans les géographies plus petites, nous avons comblé les lacunes à l'aide de ratios proxy basés sur la population, les dépenses de santé et l'intensité de prescription observée sur des marchés similaires.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs étapes, à commencer par des vérifications croisées avec des signaux indépendants tels que la direction de la population traitée, les tendances d'utilisation au niveau des classes, et l'évolution des prix implicite de la pénétration des génériques. Si une région montre une hausse brutale qui ne peut être expliquée par les taux d'infection, un changement de politique ou des évolutions de canaux, nous réexaminons les données et, si nécessaire, recontactons les contributeurs pour confirmer ce qui a changé.

Avant validation finale, le modèle est examiné par un autre analyste pour détecter les erreurs d'unités, les problèmes de calendrier de devises et les hypothèses incohérentes entre les indications et les formes posologiques. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des approbations majeures, des avertissements de sécurité ou des changements importants de formulaire. Juste avant la livraison, une dernière relecture est effectuée afin que la vue reflète les dernières publications publiques et signaux de marché disponibles.

Taille du marché des médicaments antifongiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les médicaments antifongiques ne correspondent souvent pas, car chaque éditeur fixe ses propres limites sur ce qui compte comme antifongique, quelle année est traitée comme base, et comment la tarification et le mix de canaux sont projetés. Les différences proviennent également du fait que le travail s'appuie davantage sur des signaux épidémiologiques ou davantage sur des hypothèses de ventes et de canaux.

Les principaux facteurs d'écart sur ce marché concernent généralement si les produits topiques en vente libre sont comptés avec les thérapies sur prescription, la rapidité avec laquelle l'érosion des prix des génériques est appliquée après la perte d'exclusivité, et si les ventes de pharmacie en ligne sont traitées comme incrémentales ou simplement comme un déplacement depuis le détail. Le calendrier de conversion des devises et le choix de l'année de référence peuvent également faire varier significativement la valeur lorsque l'inflation et les taux de change ne sont pas alignés sur la même période de référence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,93 milliards USD (2026) | |

| Cabinet de conseil mondial A | 18,77 milliards USD (2026) | Utilise une hypothèse de progression des prix différente pour 2026, qui semble maintenir une tarification de marque plus forte dans la projection et peut ainsi accroître la valeur à court terme même si les volumes sont similaires. |

| Éditeur sectoriel B | 16,93 milliards USD (2025) | Ancre son modèle sur une année de référence 2025 et applique sa propre répartition du mix de classes, si bien que le chiffre n'est pas directement comparable à une valeur de 2026 sans normalisation pour le décalage d'année et le calendrier des devises. |

Les vérifications du bassin de patients traités et les schémas d'utilisation au niveau des classes sont les ancrages utilisés pour maintenir Mordor Intelligence aligné sur la demande réelle en thérapies systémiques et topiques, puis la tarification et le mix de canaux sont appliqués de manière reproductible. Après normalisation pour les choix d'année et de périmètre, l'essentiel de l'écart dans les chiffres publiés peut être attribué au calendrier de l'érosion des prix, à l'inclusion des ventes topiques en vente libre, et à la manière dont les changements de canaux sont convertis en valeur.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des médicaments antifongiques ?

Le marché a généré 17,93 milliards USD en 2026 et devrait atteindre 21,69 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 5,03 %, portée par l'expansion de l'accès aux soins de santé et la sensibilisation croissante aux maladies fongiques.

Quelle classe thérapeutique gagne des parts le plus rapidement ?

Les échinocandines devraient croître à un CAGR de 4,76 %, soutenues par l'approbation de la rézafungine à administration hebdomadaire et des taux de résistance plus faibles.

Pourquoi l'onychomycose est-elle un segment de croissance attractif ?

Le vieillissement des populations, la prévalence croissante du diabète et la préférence des patients pour des traitements topiques plus courts font progresser les volumes d'onychomycose à un CAGR de 4,52 %.

Comment le changement climatique influence-t-il la demande d'antifongiques ?

La hausse des températures et la modification des régimes de précipitations élargissent la portée géographique des agents pathogènes tels qu'Aspergillus et Coccidioides, augmentant le risque d'infection et stimulant la demande thérapeutique dans de nouvelles régions.

Quels sont les principaux défis limitant la croissance du marché ?

La résistance croissante aux antifongiques et le profil de sécurité des agents systémiques restent les principaux freins, chacun réduisant d'un demi à près d'un point de pourcentage le CAGR prévu.

Dernière mise à jour de la page le: