Taille et part du marché des dispositifs de collecte de sang capillaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.62 Milliards de dollars |

| Taille du Marché (2031) | 3.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de collecte de sang capillaire par Mordor Intelligence

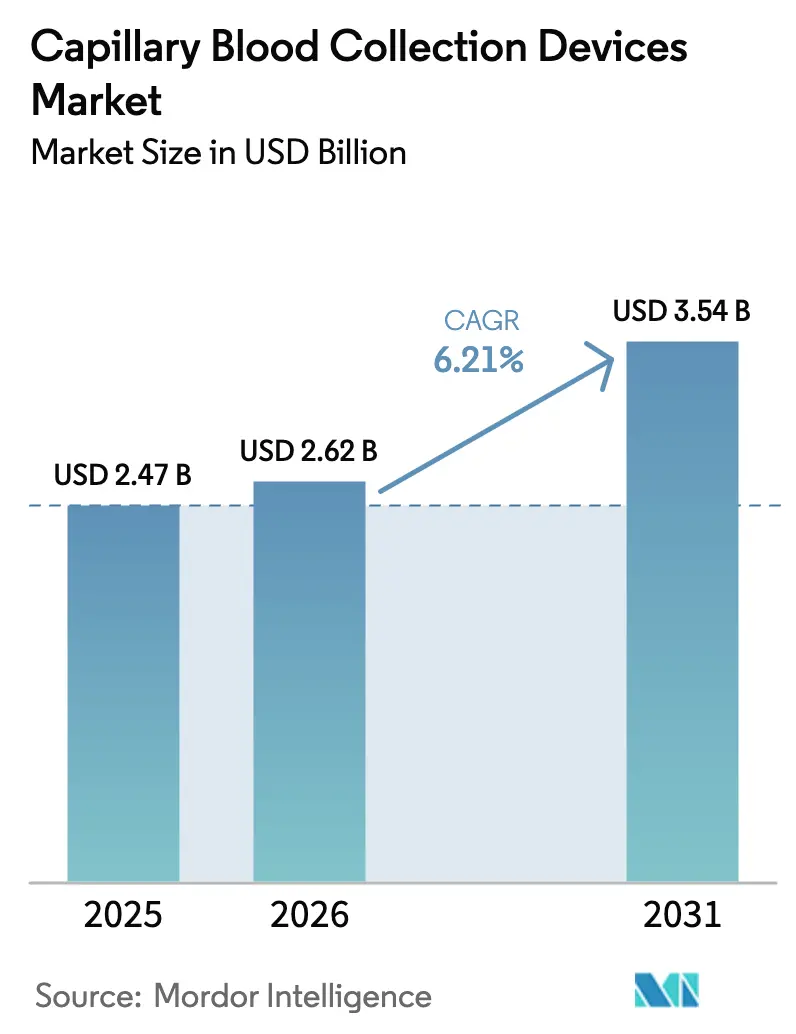

La taille du marché des dispositifs de collecte de sang capillaire devrait croître de 2,47 milliards USD en 2025 à 2,62 milliards USD en 2026 et devrait atteindre 3,54 milliards USD d'ici 2031, à un CAGR de 6,21 % sur la période 2026-2031. Cette croissance est soutenue par l'évolution rapide vers des diagnostics minimalement invasifs, le déploiement plus large de réseaux de tests au point de soins et les améliorations technologiques constantes dans les formats de microéchantillonnage volumétrique et de taches de sang séché (DBS). Les prestataires de soins de santé privilégient les dispositifs qui réduisent l'inconfort des patients, soutiennent la surveillance à distance et diminuent les coûts logistiques, permettant ainsi aux modèles de tests décentralisés de se développer. Les fournisseurs capables d'intégrer l'échantillonnage automatisé aux flux de travail de rapports numériques acquièrent des avantages de premier entrant, notamment là où la surveillance des maladies chroniques exige une fréquence de tests élevée. Parallèlement, la concurrence des technologies non invasives émergentes accentue la nécessité d'une différenciation continue des produits et de stratégies réglementaires robustes.

Principaux enseignements du rapport

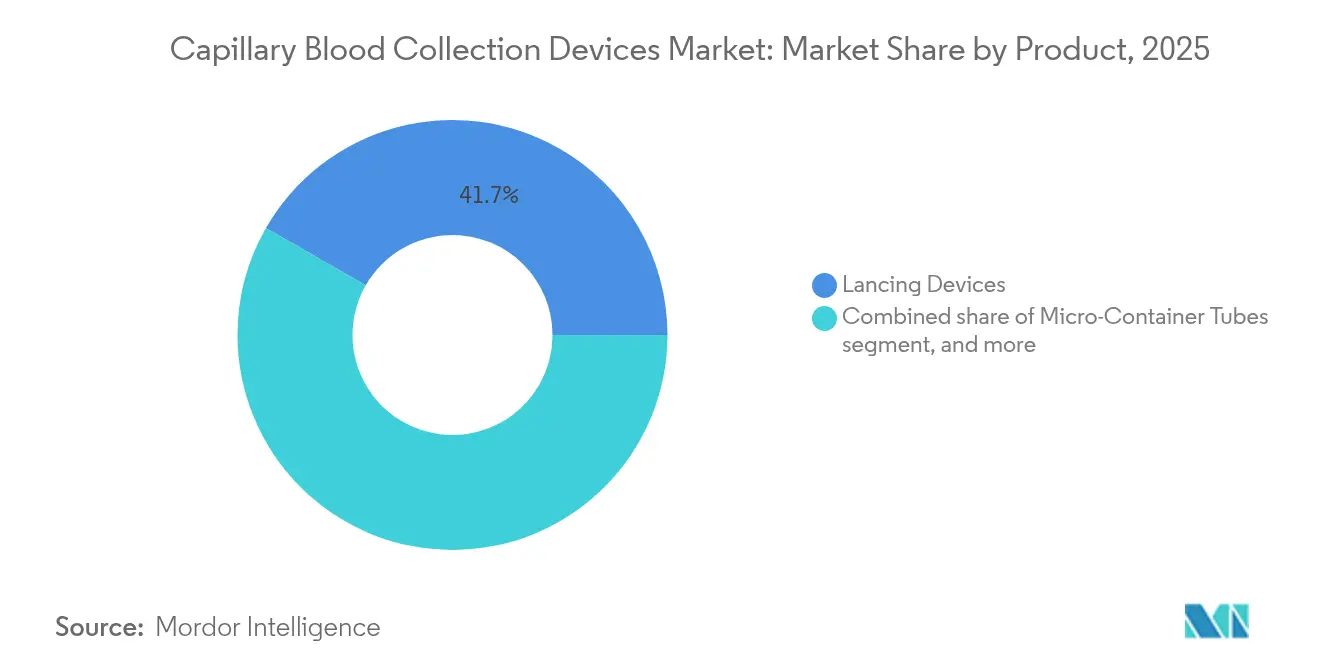

- Par catégorie de produit, les dispositifs de lancette détenaient 41,72 % de la part du marché des dispositifs de collecte de sang capillaire en 2025 ; les cartes DBS devraient progresser à un CAGR de 8,47 % jusqu'en 2031.

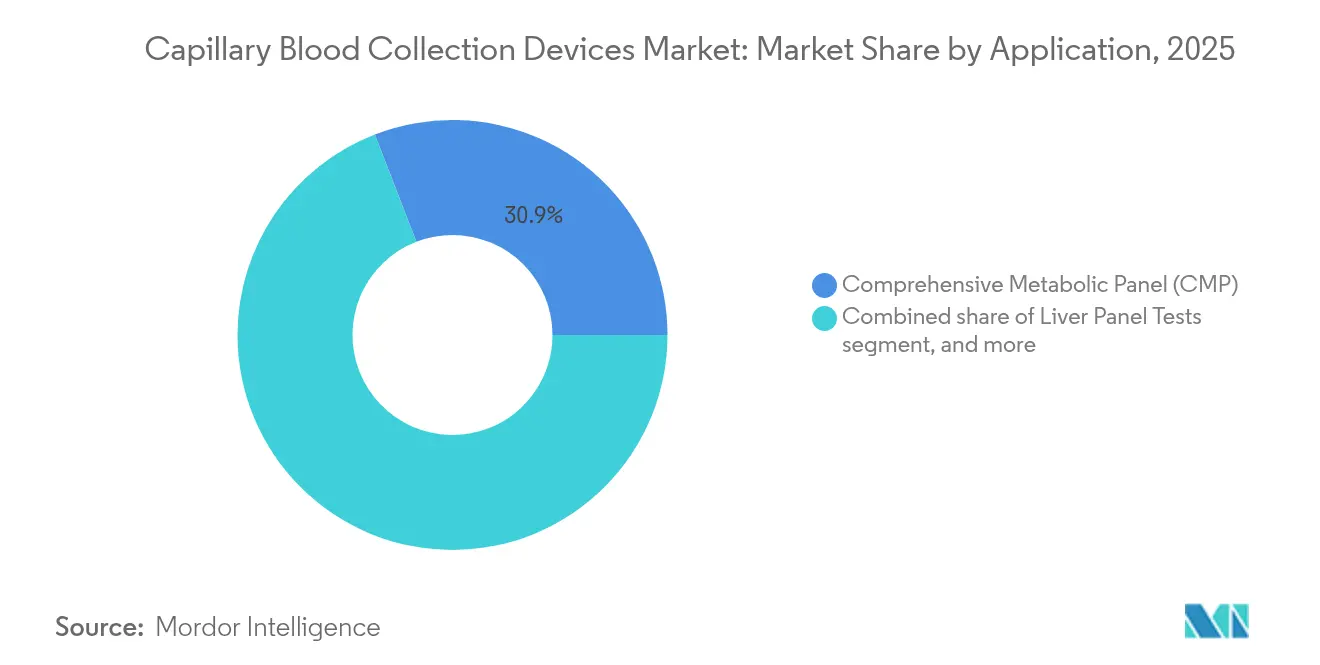

- Par application, les tests de bilan métabolique complet représentaient 30,88 % de la taille du marché des dispositifs de collecte de sang capillaire en 2025, tandis que le dépistage génétique et néonatal devrait se développer à un CAGR de 8,61 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 46,95 % de la taille du marché des dispositifs de collecte de sang capillaire en 2025 ; les environnements de soins à domicile devraient croître à un CAGR de 9,37 % entre 2026 et 2031.

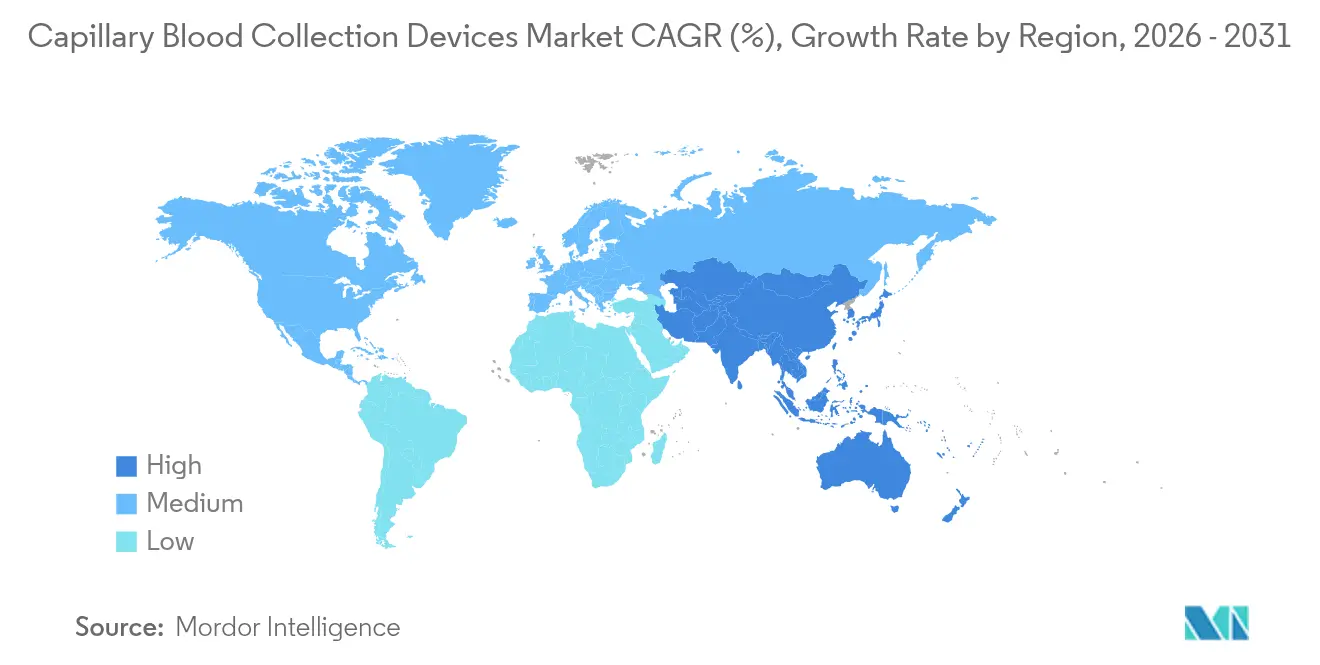

- Par géographie, l'Amérique du Nord était en tête avec 39,41 % de la part du marché des dispositifs de collecte de sang capillaire en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 7,5 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de collecte de sang capillaire

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et infectieuses | +1.8% | Mondial, plus élevé en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Expansion de l'infrastructure de diagnostic au point de soins | +1.5% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption croissante des services de tests à domicile | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Avancées technologiques dans les dispositifs de microéchantillonnage | +1.0% | Mondial, centres d'innovation en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Politiques de remboursement favorables pour les tests capillaires | +0.7% | Principalement Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Hausse des dépenses de santé dans les économies émergentes | +0.9% | Cœur APAC, débordement vers le MEA et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et infectieuses

La prévalence croissante du diabète, des troubles cardiovasculaires et des menaces infectieuses émergentes pousse les systèmes de santé à adopter des protocoles de tests permettant des prélèvements fréquents avec une invasivité minimale. La gestion du diabète seule exige souvent plusieurs contrôles glycémiques par jour, rendant la collecte capillaire plus pratique que les prélèvements veineux pour l'autosurveillance de routine. Lors de la crise de la COVID-19, les modèles d'échantillonnage décentralisés se sont révélés précieux pour le triage rapide et la surveillance à distance, mettant en évidence la polyvalence des formats DBS et de microéchantillonnage. La cardiologie adopte également des dosages capillaires pour des biomarqueurs tels que l'HbA1c et la protéine C-réactive à haute sensibilité, élargissant la portée clinique de ces dispositifs[1]American Heart Association, "Prélèvement capillaire et biomarqueurs cardiovasculaires," heart.org. À mesure que les programmes de maladies chroniques évoluent vers des modèles centrés sur le patient, les outils de prélèvement à haut débit et faible volume resteront essentiels aux parcours de soins dans les économies développées et émergentes.

Expansion de l'infrastructure de diagnostic au point de soins

Les pharmacies de détail, les services d'urgence et les cliniques communautaires investissent dans des analyseurs compacts qui dépendent des échantillons capillaires pour un rendu rapide des résultats. Les revenus mondiaux des tests au point de soins devraient dépasser 55 milliards USD d'ici 2030, créant une demande directe pour le matériel de prélèvement compatible. La plateforme BD MiniDraw, désormais déployée dans des projets pilotes en pharmacie, permet au personnel sans certification en phlébotomie de collecter des microéchantillons de haute qualité en moins de deux minutes, réduisant ainsi les goulots d'étranglement dans les flux de travail. Cette infrastructure stimule la pénétration des dispositifs en intégrant des capacités de prélèvement capillaire à de nombreux points de contact dans le continuum des soins. À mesure que les normes d'interopérabilité arrivent à maturité, les réseaux de laboratoires bénéficient d'une logistique rationalisée et de cycles de résultats plus courts, renforçant davantage la demande.

Adoption croissante des services de tests à domicile

La demande des consommateurs pour des solutions pratiques et sans aiguille stimule l'adoption rapide de kits directement destinés aux patients, associant des cartes DBS à retourner par courrier à une livraison des résultats via application mobile. Les diagnostics à domicile sont en passe de dépasser 45 milliards USD d'ici 2031, et de nombreux opérateurs privilégient les formats capillaires pour éviter les coûts de chaîne du froid pouvant être 90 % plus élevés pour les échantillons liquides. Des partenariats tels que Thriva-Tasso ciblent les personnes qui évitent les prélèvements en établissement en raison de l'anxiété liée aux aiguilles, débloquant ainsi une base d'utilisateurs latente considérable. Les pipelines de télémédecine amplifient cette tendance en intégrant les instructions de prélèvement, le suivi des coursiers et les rapports électroniques dans une interface numérique unique, encourageant l'adhésion aux régimes de surveillance pour les soins chroniques et préventifs.

Avancées technologiques dans les dispositifs de microéchantillonnage

Les dispositifs de nouvelle génération exploitent le microéchantillonnage absorbant volumétrique pour neutraliser le biais d'hématocrite et produire des aliquotes fixes de 10 à 20 µL avec une haute précision analytique. Les systèmes automatisés à ressort démontrent désormais un taux de réussite au premier essai de 95 % et des temps de collecte inférieurs à deux minutes, répondant aux exigences strictes des flux de travail hospitaliers. Parallèlement, des chercheurs en biotechnologie expérimentent des géométries de lancettes bio-inspirées permettant de prélever 195 µL avec des scores de perception de la douleur plus faibles, élargissant l'acceptation en pédiatrie et en gériatrie. Les lecteurs dotés d'intelligence artificielle réduisent encore les temps d'interprétation à moins de deux minutes, alignant les flux de travail capillaires sur les environnements cliniques à réponse rapide.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes de conformité réglementaire | −0.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Limitations du volume d'échantillon pour les dosages avancés | −0.6% | Mondial, notamment pour les applications de recherche | Long terme (≥ 4 ans) |

| Sensibilité aux prix dans les régions à faibles revenus | −0.5% | Marchés émergents APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Concurrence des technologies de surveillance non invasives | −0.4% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes de conformité réglementaire

Les dispositifs capillaires traversent un paysage réglementaire complexe avec des classifications allant de la classe I à la classe III selon l'utilisation prévue. Les produits de classe II doivent déposer des notifications préalables à la mise sur le marché 510(k), retardant les lancements aux États-Unis de six à douze mois en moyenne. Les règles relatives aux systèmes qualité imposent une documentation rigoureuse de la conception et une surveillance post-commercialisation, ajoutant des dépenses annuelles de conformité pouvant dépasser 1 million USD pour les petites entreprises. Des lettres d'avertissement récentes, telles que la citation de la FDA en 2025 à Q'Apel Medical pour des lacunes dans la vérification de la conception, soulignent les risques réputationnels et financiers de la non-conformité[2]Agence américaine des produits alimentaires et médicamenteux, "Lettres d'avertissement sur les dispositifs médicaux 2025," fda.gov. Ces pressions poussent souvent les jeunes entreprises vers des alliances stratégiques ou des acquisitions comme moyen de naviguer dans les voies d'approbation.

Concurrence des technologies de surveillance non invasives

Les capteurs optiques portables et les moniteurs de glycémie en continu progressent en éliminant le besoin de prélèvements au bout du doigt pour certaines indications. Les lectures de glycémie par photopléthysmographie, autrefois considérées comme spéculatives, démontrent désormais une précision de niveau clinique dans des essais pilotes, menaçant la demande traditionnelle de lancettes et de bandelettes. Hamamatsu Photonics, entre autres, affine des algorithmes d'indice métabolique pour soutenir des évaluations hémodynamiques sans brassard, signalant des ambitions diagnostiques plus larges. À mesure que la fiabilité s'améliore et que les voies de remboursement se consolident, le risque de substitution pour les produits capillaires est susceptible d'augmenter, contraignant les fabricants à se diversifier dans des technologies hybrides ou complémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'innovation dans les taches de sang séché stimule la croissance

Le marché des dispositifs de collecte de sang capillaire continue de s'appuyer sur les lancettes traditionnelles, qui ont capturé 41,72 % de part en 2025 grâce à leur utilisation bien établie dans la surveillance glycémique et les tests hospitaliers de routine. Pourtant, les cartes DBS sont désormais le format à la progression la plus rapide avec un CAGR de 8,47 %, propulsé par l'indépendance vis-à-vis de la chaîne du froid et des protocoles d'auto-collecte simples. Les kits intégrés regroupant lancettes, cartes absorbantes et enveloppes prépayées ont simplifié la logistique des programmes à domicile, soutenant une adoption plus large dans la télémédecine et les essais cliniques décentralisés. Les tubes micro-conteneurs et les capillaires micro-hématocrite restent essentiels dans les flux de travail de laboratoire qui exigent un contrôle précis du volume et une compatibilité avec la centrifugation. Les aides chauffantes et les chauffe-mains à usage unique répondent aux problèmes de flux capillaire chez les nouveau-nés et les patients gériatriques, réduisant les taux de re-piqûre et améliorant l'adéquation des échantillons.

La convergence technologique redéfinit la proposition de valeur des plateformes DBS. Le microéchantillonnage absorbant volumétrique élimine les erreurs de concentration liées à l'hématocrite, ouvrant des applications de surveillance thérapeutique des médicaments autrefois limitées aux prélèvements veineux. Les gains de sensibilité analytique permettent désormais des panels multi-analytes à partir d'une seule tache de 10 µL, réduisant simultanément la redondance des consommables et la charge pour le patient. Les postes de travail automatisés de poinçonnage et d'élution accélèrent le traitement en aval, rendant les DBS compétitifs avec les échantillons liquides pour les dosages sensibles au délai d'exécution. De plus, les cartes de prélèvement bio-enduites préservent les biomarqueurs labiles, prolongeant les fenêtres de stabilité dans la logistique en climat chaud. Ces avancées positionnent les solutions DBS comme des alternatives crédibles dans les laboratoires de référence à haut volume et dans les environnements de terrain à ressources limitées, maintenant des vents porteurs expansifs pour le marché des dispositifs de collecte de sang capillaire.

Par application : le dépistage génétique accélère l'expansion du marché

Les bilans métaboliques complets représentaient 30,88 % de la taille du marché des dispositifs de collecte de sang capillaire en 2025, reflétant leur statut de pilier des diagnostics de routine en soins primaires et aigus. Néanmoins, le dépistage génétique et néonatal progresse à un CAGR de 8,61 % à mesure que les programmes nationaux de dépistage des nouveau-nés et les initiatives de médecine de précision convergent vers les tests génomiques en début de vie. Les flux de travail de séquençage de nouvelle génération basés sur les DBS se sont révélés efficaces pour des dizaines de troubles métaboliques héréditaires à partir d'un seul échantillon de piqûre au talon, réduisant le besoin de prélèvements répétés. Les dépistages des maladies infectieuses, notamment pour le VIH, l'hépatite et les agents pathogènes viraux émergents, adoptent également des dosages capillaires rapides pour raccourcir les délais entre le diagnostic et la prise en charge.

Les bilans hépatiques et les tests de protéines plasmatiques restent des niches mais indispensables dans la surveillance des thérapies hépatotoxiques et de la malnutrition, notamment dans les régions manquant d'accès facile à la phlébotomie veineuse. Les profils de coagulation du sang total et d'hématologie trouvent un regain de pertinence à mesure que les analyseurs au point de soins réduisent les exigences en volume d'échantillon à moins de 100 µL. Des plateformes moléculaires portables telles que l'unité Dragonfly démontrent la détection de bactériémie en moins de 20 minutes à partir d'échantillons de piqûre au doigt, soutenant les flux de travail de triage d'urgence. La diversité des applications élargit donc les sources de revenus et protège le marché des dispositifs de collecte de sang capillaire d'une dépendance excessive à des domaines pathologiques uniques.

Par utilisateur final : les environnements de soins à domicile transforment la dynamique du marché

Les hôpitaux et cliniques ont conservé une part dominante de 46,95 % de la taille du marché des dispositifs de collecte de sang capillaire en 2025, soutenus par des contrats d'approvisionnement bien établis et un débit de tests élevé. Pourtant, les environnements de soins à domicile devraient afficher un CAGR de 9,37 % jusqu'en 2031, stimulés par les incitations des payeurs à la surveillance à distance et par une population vieillissante cherchant une gestion des maladies chroniques à domicile. Les marques directement destinées aux consommateurs expédient désormais des kits de prélèvement groupés avec des applications mobiles guidant les utilisateurs à travers le déploiement de la lancette, la collecte de l'échantillon et la planification du ramassage par coursier.

Les centres de diagnostic exploitent les formats capillaires pour augmenter le flux de patients et réduire les frais généraux liés à la formation en phlébotomie veineuse, tandis que les laboratoires de recherche utilisent le microéchantillonnage pour minimiser l'inconfort des participants et améliorer la rétention dans les études. Les lecteurs améliorés par l'intelligence artificielle intégrés dans les dispositifs de soins à domicile transmettent en temps réel des tableaux de bord de résultats aux cliniciens, bouclant la boucle de rétroaction pour les ajustements de doses en médecine de transplantation ou en gestion de l'anticoagulation. L'effet cumulatif est un déplacement significatif vers des réseaux décentralisés qui élargissent collectivement les volumes adressables pour le marché des dispositifs de collecte de sang capillaire.

Analyse géographique

L'Amérique du Nord dominait la part du marché des dispositifs de collecte de sang capillaire à 39,41 % en 2025, grâce à des politiques de remboursement robustes et à l'adoption précoce des technologies. Les canaux de financement gouvernementaux et les modèles de soins basés sur la valeur continuent de récompenser les fournisseurs capables de démontrer des économies de coûts grâce à la réduction des hospitalisations et à la rationalisation de la logistique de laboratoire.

L'Asie-Pacifique devrait enregistrer un CAGR de 7,5 %, le plus rapide au monde, à mesure que la charge des maladies chroniques s'intensifie parallèlement à la hausse des dépenses de santé de la classe moyenne. Les partenariats public-privé financent des laboratoires au point de soins au niveau communautaire, tandis que les lois sur la télémédecine dans des marchés tels que l'Inde et la Chine autorisent de plus en plus les tests DBS par courrier dans le cadre des directives nationales. Les dépenses de santé régionales, qui ont augmenté de 42 % entre 2019 et 2024, offrent un terrain fertile aux fournisseurs proposant des kits à faible coût et à température ambiante qui contournent les contraintes de la chaîne du froid.

L'Europe reflète une courbe d'adoption mature, enregistrant une croissance progressive grâce au vieillissement démographique et aux efforts panrégionaux visant à harmoniser les programmes de dépistage des nouveau-nés. L'Amérique latine et le Moyen-Orient et l'Afrique sont en retrait en termes de valeur, mais offrent un potentiel de hausse grâce à des installations pilotes dans des centres urbains où l'infrastructure de laboratoire reste sous-développée. Les initiatives d'inclusion financière et les campagnes de santé mobile devraient attirer les solutions capillaires dans les régions périphériques au cours de la prochaine décennie, assurant une empreinte géographique croissante pour le marché des dispositifs de collecte de sang capillaire.

Paysage concurrentiel

L'arène concurrentielle est modérément fragmentée, permettant à la différenciation des produits plutôt qu'au prix de façonner la dynamique des parts. Becton Dickinson exploite son système MiniDraw et ses canaux de distribution mondiaux pour maintenir une exposition intersegments, tandis que les acteurs plus petits misent sur l'innovation de niche telle que la collecte sous vide sans aiguille ou les poinçonneuses DBS automatisées.

L'activité de fusions et acquisitions souligne la prime accordée à la propriété intellectuelle en matière de diagnostic rapide : l'acquisition par bioMérieux de SpinChip Diagnostics pour 138 millions EUR intègre une plateforme d'immunodosage en 10 minutes sous son giron, signalant la valeur que les acteurs établis accordent à la rapidité et à la portabilité. Les investissements en capital-risque ont également afflué vers les spécialistes de l'auto-prélèvement ; la levée de fonds de 2,8 millions USD de Capitainer vise à augmenter la capacité de production de cartes DBS volumétriques adaptées aux biomarqueurs cliniques et à la surveillance des médicaments.

L'agilité réglementaire différencie les leaders des retardataires. Les entreprises disposant d'une expertise interne en systèmes qualité accélèrent les autorisations 510(k) et les marquages CE, tandis que les nouveaux entrants s'associent souvent à des organisations de développement sous contrat pour combler les lacunes en matière de conformité. Les portefeuilles de brevets autour de la conception des canaux microfluidiques, de la géométrie des lancettes et des revêtements anti-hémolyse servent à la fois de monnaie d'échange et de fossés défensifs contre la marchandisation. Collectivement, ces stratégies maintiennent l'intensité concurrentielle à un niveau équilibré tout en laissant de la place pour des percées susceptibles de réorganiser la hiérarchie du marché des dispositifs de collecte de sang capillaire.

Leaders du secteur des dispositifs de collecte de sang capillaire

Abbott

Bayer AG

Becton, Dickinson and Company

Cardinal Health

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Becton Dickinson et Babson Diagnostics ont étendu les tests de sang au bout du doigt dans les systèmes de santé américains en utilisant le système MiniDraw homologué par la FDA pour améliorer l'accès dans les zones mal desservies.

- Février 2025 : Capitainer a obtenu 30 millions SEK (2,8 millions USD) auprès de We Venture Capital pour augmenter la production de solutions de collecte de sang et de plasma par auto-prélèvement.

- Novembre 2024 : bioMérieux a finalisé son acquisition de SpinChip Diagnostics pour 138 millions EUR, ajoutant une plateforme d'immunodosage en 10 minutes adaptée aux environnements de soins aigus.

- Octobre 2024 : Babson Diagnostics a accueilli un investissement stratégique de BD pour élargir son initiative BetterWay, permettant aux pharmacies de collecter des échantillons capillaires sans phlébotomistes.

- Avril 2024 : Drawbridge Health a obtenu l'autorisation FDA 510(k) pour NanoDrop, le premier dispositif de lancette pour le bras supérieur en vente libre pour une utilisation à domicile.

- Mai 2024 : Nova Biomedical a reçu l'autorisation FDA pour le mode micro-capillaire de l'analyseur Stat Profile Prime Plus, permettant un panel de 11 tests à partir de 90 µL de sang.

Portée du rapport mondial sur le marché des dispositifs de collecte de sang capillaire

Selon la portée du rapport, les dispositifs de collecte de sang capillaire sont conçus pour obtenir de petits échantillons de sang à partir de ponctions capillaires, généralement au doigt ou au talon. Ces dispositifs comprennent des lancettes pour effectuer des ponctions superficielles et des tubes de micro-collecte pour contenir l'échantillon de sang. Ils sont minimalement invasifs, ce qui les rend idéaux pour les tests pédiatriques, gériatriques et au point de soins. De plus, ils sont couramment utilisés pour la surveillance glycémique, les tests d'hémoglobine et le dépistage néonatal.

Le marché des dispositifs de collecte de sang capillaire est segmenté par produit, application, utilisateur final et géographie. Par produit, le marché est segmenté en dispositifs de lancette, tubes micro-conteneurs, tubes micro-hématocrite, dispositifs chauffants et autres. Par application, le marché est segmenté en tests de bilan métabolique complet (CMP), tests du bilan hépatique, tests de protéines plasmatiques/sériques, tests de sang total et autres. Par utilisateur final, le marché est segmenté en centres de diagnostic, hôpitaux et cliniques, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Dispositifs de lancette |

| Tubes micro-conteneurs |

| Tubes micro-hématocrite |

| Dispositifs chauffants |

| Kits de collecte capillaire intégrés |

| Cartes de taches de sang séché |

| Bilan métabolique complet (CMP) |

| Tests du bilan hépatique |

| Tests de protéines plasmatiques/sériques |

| Tests de sang total |

| Dépistage des maladies infectieuses |

| Dépistage génétique et néonatal |

| Centres de diagnostic |

| Hôpitaux et cliniques |

| Environnements de soins à domicile |

| Laboratoires de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dispositifs de lancette | |

| Tubes micro-conteneurs | ||

| Tubes micro-hématocrite | ||

| Dispositifs chauffants | ||

| Kits de collecte capillaire intégrés | ||

| Cartes de taches de sang séché | ||

| Par application | Bilan métabolique complet (CMP) | |

| Tests du bilan hépatique | ||

| Tests de protéines plasmatiques/sériques | ||

| Tests de sang total | ||

| Dépistage des maladies infectieuses | ||

| Dépistage génétique et néonatal | ||

| Par utilisateur final | Centres de diagnostic | |

| Hôpitaux et cliniques | ||

| Environnements de soins à domicile | ||

| Laboratoires de recherche | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de collecte de sang capillaire ?

Le marché s'élève à 2,62 milliards USD en 2026 et devrait atteindre 3,54 milliards USD d'ici 2031 à un CAGR de 6,21 %.

Quel segment d'application se développe le plus rapidement ?

Le dépistage génétique et néonatal progresse à un CAGR de 8,61 % jusqu'en 2031, porté par les programmes nationaux de dépistage des nouveau-nés et les initiatives de médecine de précision.

Pourquoi les cartes de taches de sang séché gagnent-elles en popularité ?

Elles réduisent les coûts logistiques de la chaîne du froid jusqu'à 94 %, permettent une auto-collecte facile et offrent désormais un microéchantillonnage volumétrique neutre vis-à-vis de l'hématocrite répondant aux normes de précision de la surveillance thérapeutique des médicaments.

Comment la conformité réglementaire affecte-t-elle les nouveaux entrants sur le marché ?

Les dispositifs de classe II nécessitent des soumissions 510(k) pouvant retarder les lancements jusqu'à 12 mois, tandis que la conformité annuelle au système qualité peut dépasser 1 million USD pour les petites entreprises.

Quel segment d'utilisateurs finaux devrait connaître la plus forte croissance ?

Les environnements de soins à domicile devraient se développer à un CAGR de 9,37 % à mesure que les payeurs incitent à la surveillance à distance et que les consommateurs recherchent des options pratiques et sans aiguille.

Quel marché régional présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est en voie d'atteindre un CAGR de 7,5 % en raison de la prévalence croissante des maladies chroniques, de l'adoption de la télémédecine et de l'expansion du financement des infrastructures de santé dans les principales économies.

Dernière mise à jour de la page le: