Taille et Part du Marché de la Collecte de Fluides Corporels et du Diagnostic

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

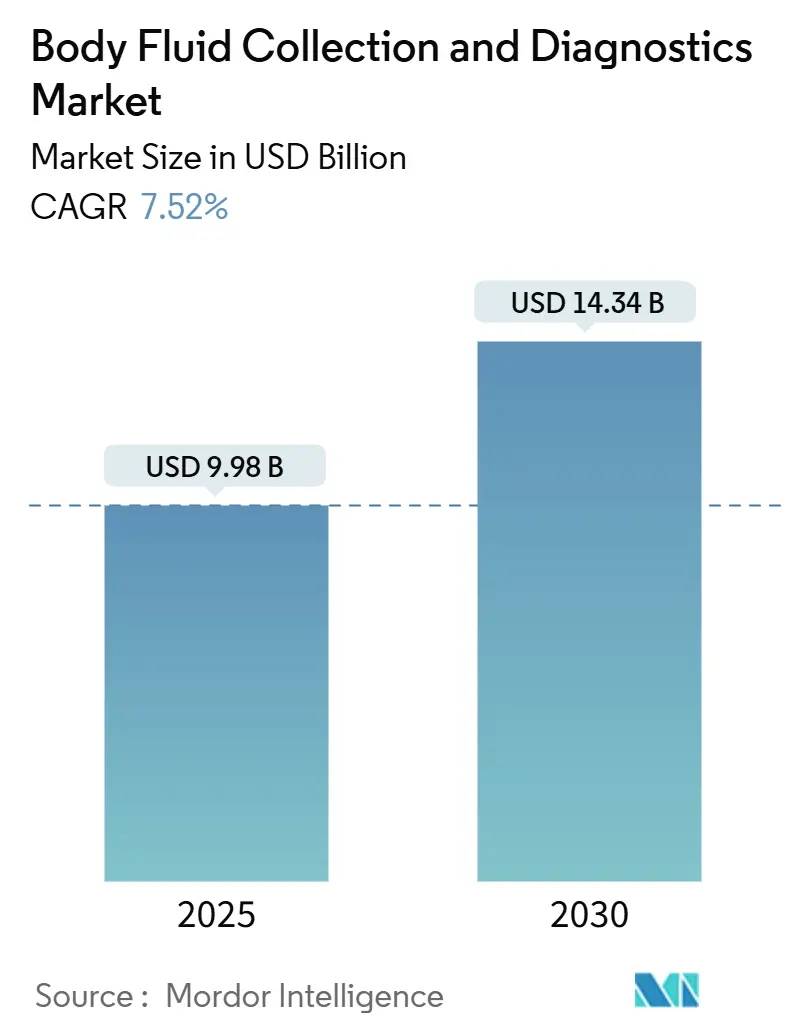

| Taille du Marché (2025) | 9.98 Milliards de dollars |

| Taille du Marché (2030) | 14.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.52% CAGR |

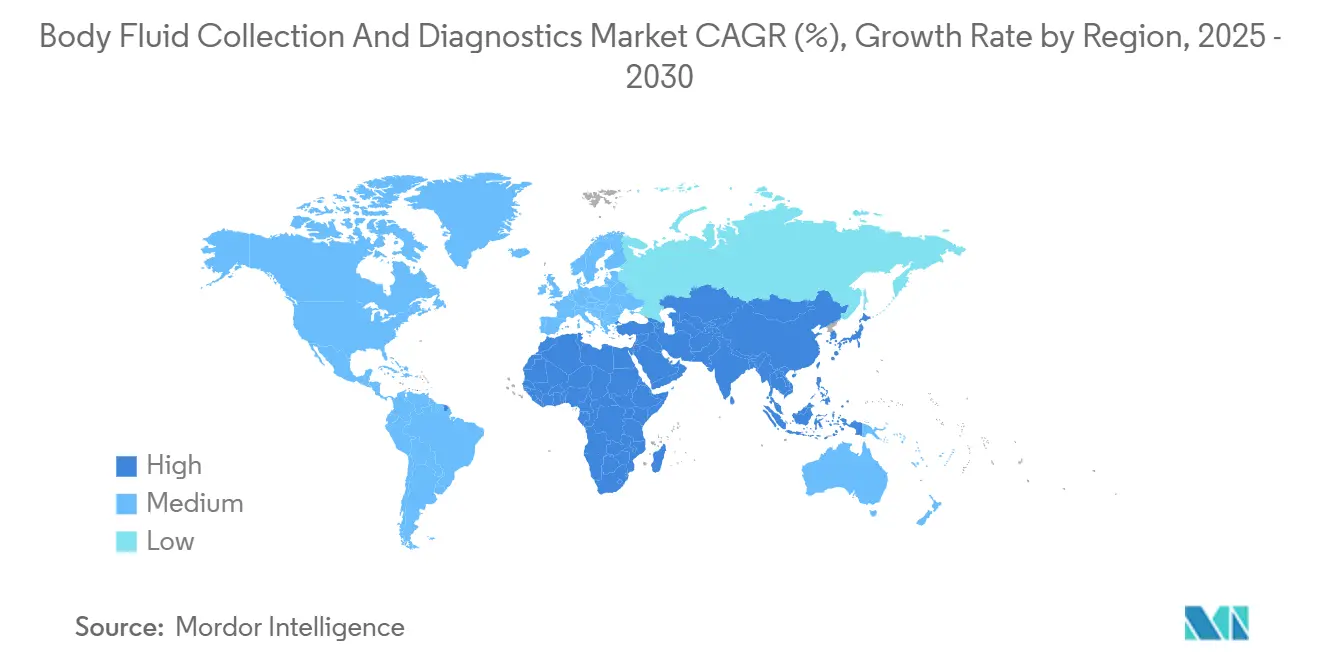

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

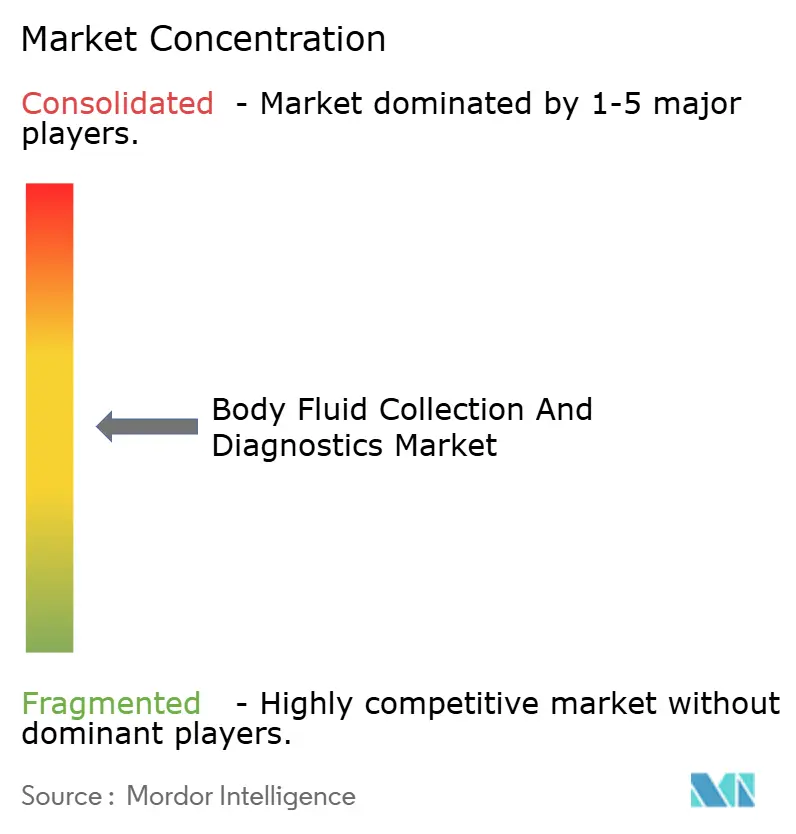

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Collecte de Fluides Corporels et du Diagnostic par Mordor Intelligence

La taille du marché de la collecte de fluides corporels et du diagnostic s'établit à 9,98 milliards USD en 2025 et devrait atteindre 14,34 milliards USD d'ici 2030, enregistrant un CAGR de 7,52 % sur la période. Cette trajectoire reflète le passage des laboratoires centralisés à des modèles de tests centrés sur le patient et connectés numériquement, qui raccourcissent les délais de résultats et réduisent les coûts de soins. La modernisation réglementaire — notamment la règle de la FDA de 2024 sur les tests développés en laboratoire — ajoute une surveillance prévisible qui stimule les approbations de dispositifs tout en protégeant la santé publique.[1]U.S. Food and Drug Administration, "Dispositifs médicaux : Tests développés en laboratoire," federalregister.govLa demande est encore amplifiée par les besoins de surveillance des maladies chroniques, la préparation aux maladies infectieuses post-pandémie et la diffusion rapide des biocapteurs portables qui permettent une analyse continue des fluides. Les stratégies concurrentielles s'articulent désormais autour de l'intégration de l'intelligence artificielle aux plateformes de soins de proximité, de la sécurisation de l'approvisionnement en polymères pour les systèmes de collecte avancés et du partenariat avec les prestataires de télésanté pour intégrer les tests à domicile dans les parcours de soins courants.

Principaux Enseignements du Rapport

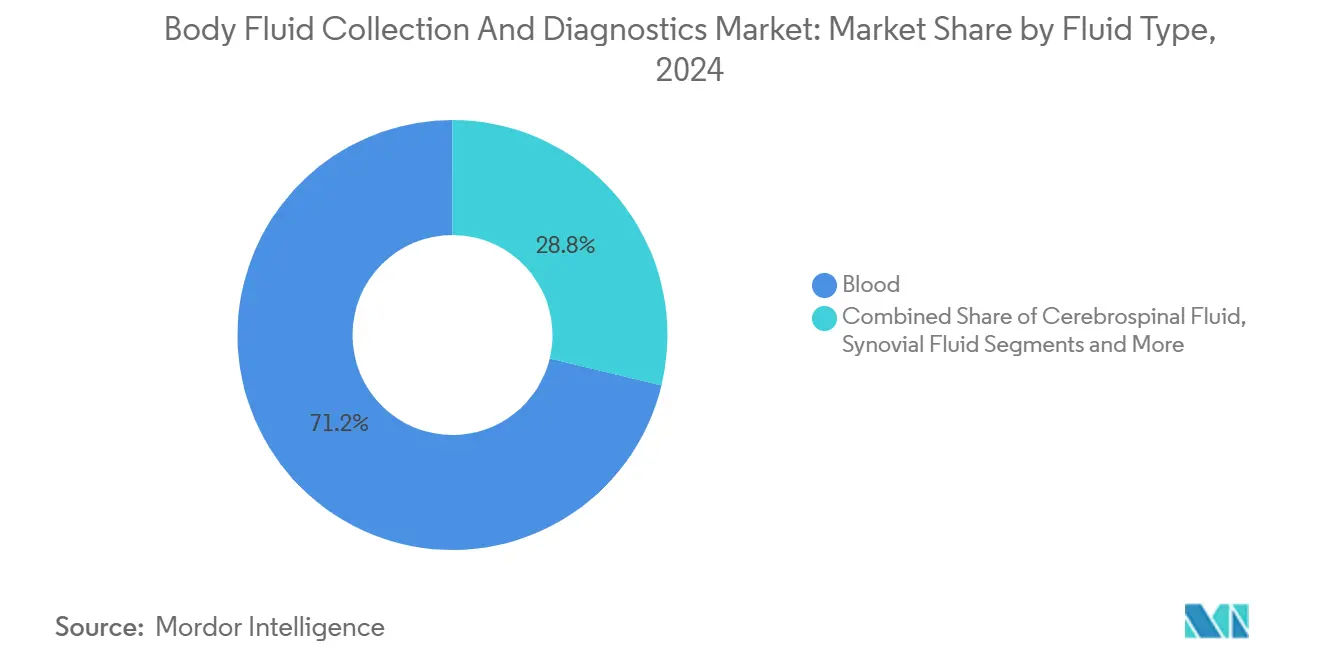

- Par type de fluide, le sang a conservé une part de 71,22 % de la taille du marché de la collecte de fluides corporels et du diagnostic en 2024 ; le diagnostic par salive/fluide oral devrait se développer à un CAGR de 11,85 % jusqu'en 2030.

- Par type de produit, les dispositifs de collecte ont capté 34,45 % des revenus en 2024, tandis que les consommables de diagnostic devraient afficher un CAGR de 10,32 % jusqu'en 2030.

- Par technologie de diagnostic, les plateformes d'immunodosage ont représenté 28,73 % de la taille du marché de la collecte de fluides corporels et du diagnostic en 2024 ; les capteurs portables et de surveillance continue affichent la perspective de CAGR la plus rapide à 10,68 %.

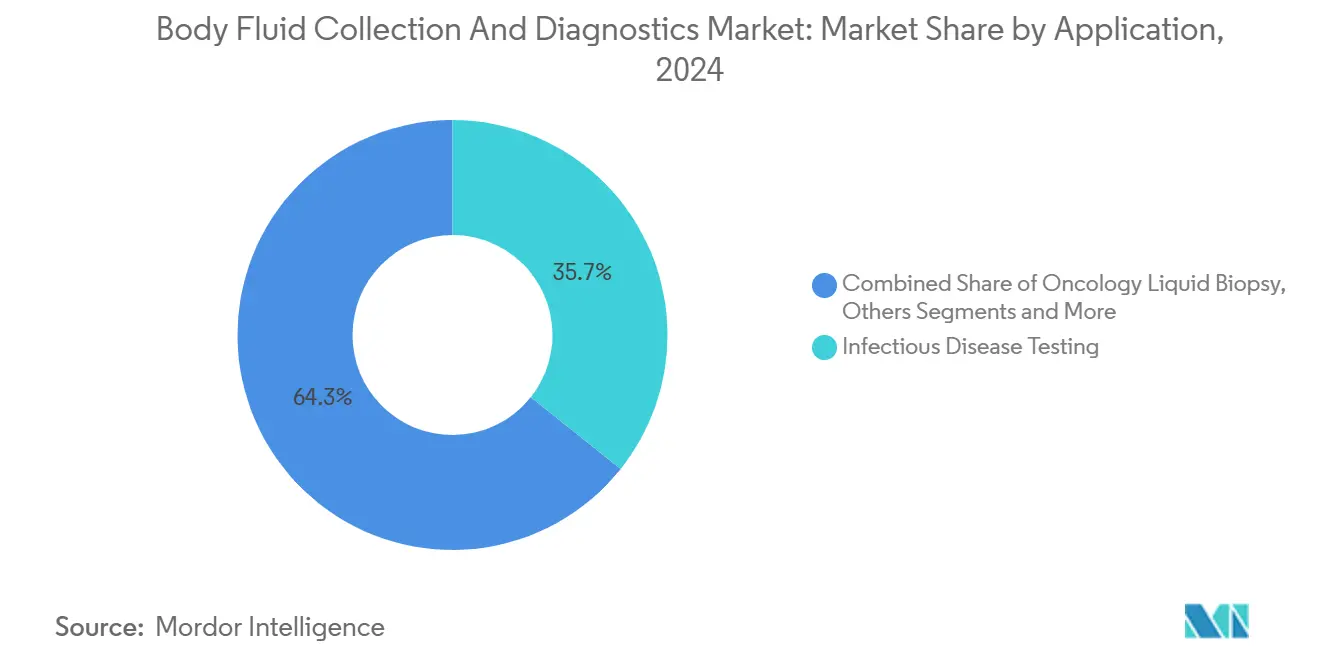

- Par application, les tests de maladies infectieuses ont dominé avec 35,71 % de la part du marché de la collecte de fluides corporels et du diagnostic en 2024, tandis que la biopsie liquide en oncologie est en voie d'atteindre un CAGR de 11,44 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux ont détenu 41,22 % de la part du marché de la collecte de fluides corporels et du diagnostic en 2024, mais les services de soins à domicile et de collecte à distance progressent à un CAGR de 9,84 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,53 % des revenus en 2024, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 9,12 % pendant la période de prévision.

Tendances et Perspectives du Marché Mondial de la Collecte de Fluides Corporels et du Diagnostic

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Chroniques Nécessitant des Tests Réguliers à Base de Fluides | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption Croissante des Soins de Proximité et de la Collecte Minimalement Invasive | +1.5% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Mandats Gouvernementaux de Dépistage des Maladies Infectieuses et Augmentation des Financements | +1.2% | Mondial, avec accent sur l'APAC et les marchés émergents | Court terme (≤ 2 ans) |

| Kits d'Auto-Collecte à Domicile Intégrés à la Logistique Numérique | +1.0% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Expansion du Remboursement pour les Dosages Multi-Omiques de Biopsie Liquide | +0.8% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Capteurs Microfluidiques Portables Permettant la Surveillance Continue des Fluides | +0.9% | Mondial, avec les marchés technologiquement avancés en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques Nécessitant des Tests Réguliers à Base de Fluides

L'aggravation des charges liées au diabète, aux maladies cardiovasculaires et à la multimorbidité transforme des diagnostics autrefois épisodiques en outils de surveillance de routine. Les systèmes de surveillance continue du glucose sont désormais directement liés à l'administration automatisée d'insuline — illustrée par la collaboration entre Abbott et Medtronic — ce qui permet des ajustements thérapeutiques basés sur des lectures de biofluides en temps réel. Les capteurs portables de sueur et de fluide interstitiel ajoutent une surveillance des biomarqueurs cardiovasculaires, et les payeurs aux États-Unis et en Europe remboursent de plus en plus ce type de surveillance à long terme car elle réduit les coûts de traitement en aval. À mesure que les populations vieillissent, les systèmes de santé se tournent vers des panels multi-biomarqueurs pouvant être réalisés sur un seul échantillon de sang, d'urine ou de salive, renforçant la pertinence du marché de la collecte de fluides corporels et du diagnostic.

Adoption Croissante des Soins de Proximité et de la Collecte Minimalement Invasive

La première autorisation de mise sur le marché par la FDA d'un test d'ARN du virus de l'hépatite C en soins de proximité en 2024 a confirmé que des résultats rapides délivrés lors d'une seule visite peuvent transformer les parcours cliniques.[2]U.S. Food and Drug Administration, "La FDA autorise la commercialisation du premier test d'ARN du virus de l'hépatite C en soins de proximité," fda.gov Le système MiniDraw de BD au bout du doigt atteint une précision équivalente à celle d'une prise de sang veineuse sans phlébotomie traditionnelle, ouvrant des opportunités dans les services d'urgence et les cliniques de vente au détail. Les lecteurs assistés par intelligence artificielle interprètent des cartouches multi-analytes en quelques minutes, réduisant de plusieurs heures les délais historiques de traitement. Les hôpitaux redéploient le personnel vers des tâches à plus haute acuité à mesure que les tests décentralisés se développent, consolidant les soins de proximité comme pierre angulaire du marché de la collecte de fluides corporels et du diagnostic.

Mandats Gouvernementaux de Dépistage des Maladies Infectieuses et Augmentation des Financements

Les réformes politiques post-COVID ont pérennisé le financement public des plateformes PCR portables et des plateformes à antigènes. L'annonce d'urgence de l'OMS concernant le mpox en 2024 a déclenché une demande immédiate pour les cartouches multiplex de Cepheid, déployables dans les aéroports et les cliniques de soins primaires. Les gouvernements d'Asie-Pacifique intègrent la capacité de tests rapides dans les déploiements de santé numérique soutenus par la Banque asiatique de développement, garantissant que l'infrastructure de détection précoce persiste au-delà des crises.[3]Banque asiatique de développement, "Facilité de développement numérique pour l'Asie et le Pacifique," adb.org

Kits d'Auto-Collecte à Domicile Intégrés à la Logistique Numérique

Les autorisations d'urgence pour les tests PCR de collecte à domicile pour la variole du singe ont signalé le confort réglementaire avec les échantillons manipulés par les consommateurs. Les plateformes de chaîne de traçabilité basées sur la blockchain suivent désormais chaque kit, et les portails de télésanté délivrent les résultats accompagnés de consultations médicales, étendant le marché de la collecte de fluides corporels et du diagnostic aux communautés rurales et mal desservies.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Erreurs Pré-Analytiques et Contamination Augmentant les Coûts de Répétition des Tests | -0.9% | Mondial, avec un impact plus élevé dans les contextes à ressources limitées | Court terme (≤ 2 ans) |

| Coût en Capital Élevé des Systèmes Moléculaires Avancés dans les PRFI | -1.2% | Pays à revenu faible et intermédiaire principalement | Moyen terme (2-4 ans) |

| Règles de Confidentialité des Données Limitant l'Utilisation Secondaire des Spécimens Résiduels | -0.7% | UE et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Goulots d'Étranglement dans l'Approvisionnement en Polymères Spéciaux pour les Nouveaux Dispositifs de Collecte | -0.8% | Mondial, avec concentration dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Erreurs Pré-Analytiques et Contamination Augmentant les Coûts de Répétition des Tests

Jusqu'à 70 % des erreurs de laboratoire surviennent avant le début de l'analyse, entraînant des retests, des retards dans les soins et une augmentation des dépenses globales. Les panels moléculaires sont particulièrement sensibles, car des contaminants traces peuvent inhiber l'amplification. L'automatisation, le suivi par code-barres et les procédures standardisées aident, mais les lacunes en matière de formation dans les contextes à faibles ressources maintiennent le risque.

Coût en Capital Élevé des Systèmes Moléculaires Avancés dans les PRFI

Les séquenceurs de pointe et les analyseurs de biopsie liquide coûtent plus de 500 000 USD, dépassant largement les budgets annuels de diagnostic dans de nombreuses économies en développement. Même lorsque des subventions financent les achats initiaux, les consommables, l'étalonnage et la main-d'œuvre qualifiée restent des obstacles. Des modèles d'installations mutualisées et des dispositifs portables à débit intermédiaire émergent, mais la validation aux niveaux de performance de référence prolonge les délais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Fluide : La Salive Émerge comme Catalyseur d'Innovation

En 2024, les échantillons de sang ont généré 71,22 % des revenus au sein du marché de la collecte de fluides corporels et du diagnostic. Cette domination découle de vastes bibliothèques de biomarqueurs, de pratiques de collecte éprouvées et d'un large remboursement. Pourtant, le diagnostic par salive, soutenu par une précision de détection du cancer du sein de 100 % dans un système portable de l'Université de Floride, est prévu pour un CAGR de 11,85 %, le plus rapide parmi tous les fluides. Les subventions de l'Institut national de recherche dentaire et craniofaciale dépassant 3 millions USD accélèrent la découverte de biomarqueurs salivaires, soulignant le rôle de la salive dans la transformation de la taille du marché de la collecte de fluides corporels et du diagnostic.

La dépendance continue à l'urine pour le dépistage des drogues et les tests métaboliques maintient la trajectoire de ce fluide stable, tandis que les panels de liquide céphalorachidien pour les marqueurs neurodégénératifs gagnent en pertinence. Les tests de liquide synovial bénéficient d'une instrumentation de viscosité affinée qui identifie rapidement les infections articulaires. Les chercheurs poursuivent de plus en plus des algorithmes multi-fluides qui fusionnent la salive, la sueur et le sang capillaire pour fournir des instantanés de santé panoramiques, soulignant la frontière en expansion du marché de la collecte de fluides corporels et du diagnostic.

Par Type de Produit : Les Consommables Stimulent la Vélocité de l'Innovation

Les dispositifs de collecte ont conservé la plus grande part de 34,45 % en 2024, avec le BD Vacutainer célébrant 75 ans d'améliorations continues. Cependant, les consommables de diagnostic — notamment les cartouches microfluidiques à usage unique et les bandelettes de test rapide — afficheront le CAGR le plus élevé de 10,32 %, reflétant la dynamique des tests en soins de proximité et à domicile. Ces formats jetables atténuent la contamination, simplifient les flux de travail et raccourcissent les délais de résultats, élargissant la taille du marché de la collecte de fluides corporels et du diagnostic dans les points de soins primaires et les pharmacies.

Les aiguilles et seringues continuent de migrer vers des conceptions à sécurité intégrée, tandis que les fabricants d'instruments intègrent la connectivité cloud pour la maintenance à distance. Les dispositifs hybrides fusionnent désormais la collecte et la lecture dans une seule unité scellée, minimisant les erreurs pré-analytiques et créant une différenciation à valeur ajoutée qui influence les décisions d'achat des laboratoires et des cliniques.

Par Technologie de Diagnostic : Les Dispositifs Portables Redéfinissent les Paradigmes de Surveillance

Les immunodosages ont représenté 28,73 % des revenus en 2024, portés par l'étendue établie de leur menu. Le diagnostic moléculaire étend sa portée via le séquençage de nouvelle génération et les biopsies liquides hautement multiplexées. Néanmoins, les capteurs portables et de surveillance continue marqueront le CAGR le plus rapide à 10,68 %. Le revêtement anti-biofouling de Harvard prolonge la durée de vie des implants, tandis que le lecteur multiplex en trois minutes de KAIST améliore la sensibilité de 38 fois, démontrant comment le marché de la collecte de fluides corporels et du diagnostic migre des prélèvements épisodiques vers une surveillance continue.

Les formats de tests rapides bénéficient d'une interprétation assistée par intelligence artificielle ; l'algorithme TIMESAVER pousse la précision à 97,6 % et réduit le temps de dosage à deux minutes. La convergence entre technologies intègre l'optique de cytométrie en flux sur des puces microfluidiques, brouillant davantage les frontières entre les plateformes.

Par Application : La Biopsie Liquide Accélère la Médecine de Précision

Les plateformes de maladies infectieuses ont détenu 35,71 % des revenus en 2024, reflétant la vigilance pandémique institutionnalisée. La biopsie liquide en oncologie progressera à un CAGR de 11,44 %, alimentée par la suite de dosages multi-modaux Guardant360 et le lancement de Plasma Complete à 521 gènes par Labcorp. Pour les oncologues, le profilage en temps réel de l'ADN tumoral circulant réduit les biopsies invasives et permet un appariement thérapeutique dynamique, renforçant les perspectives du secteur de la collecte de fluides corporels et du diagnostic.

Les tests métaboliques vont au-delà de l'HbA1c vers des métriques continues, et les panels cardiovasculaires intègrent désormais le GFAP et le D-dimère dans des kits portables de triage des accidents vasculaires cérébraux. Le dépistage prénatal se tourne vers des dosages non invasifs sur sang maternel, améliorant la sécurité et le confort. Chaque domaine exploite des infrastructures microfluidiques et d'intelligence artificielle communes, améliorant les économies de gamme des fournisseurs.

Par Utilisateur Final : Les Soins à Domicile Transforment la Prestation de Services

Les hôpitaux ont réalisé 41,22 % des ventes en 2024 en tant que centres de référence centralisés, mais la croissance s'oriente vers les soins à domicile et les services de collecte à distance, prévus à un CAGR de 9,84 %. Les consommateurs, habitués aux autotests COVID-19, adoptent les panels génomiques par courrier et les trackers métaboliques par piqûre au doigt. Les prestataires de télésanté associent les diagnostics aux consultations virtuelles, élargissant le marché de la collecte de fluides corporels et du diagnostic.

Les laboratoires indépendants développent des flux de travail spécialisés en acquérant des entreprises d'anatomopathologie par intelligence artificielle — l'accord de Quest Diagnostics avec PathAI illustre cette tendance. Les cliniques et les cabinets médicaux adoptent des analyseurs à base de cartouches pour des décisions lors de la même visite, tandis que les centres de recherche valident des panels multi-omiques qui alimentent les offres commerciales du cycle suivant.

Analyse Géographique

L'Amérique du Nord a généré 37,53 % des revenus de 2024, soutenue par la clarté des remboursements et l'adoption précoce des plateformes de biopsie liquide et augmentées par intelligence artificielle. Les soumissions eSTAR conjointes entre la FDA et Santé Canada réduisent la duplication des dépôts, permettant aux innovateurs d'atteindre le marché élargi plus rapidement. Les incitations aux soins basés sur la valeur poussent les prestataires à déployer des tests rapides qui réduisent les hospitalisations, ancrant davantage le marché de la collecte de fluides corporels et du diagnostic.

L'Asie-Pacifique est en voie d'atteindre un CAGR de 9,12 %, portée par des investissements à grande échelle dans la santé numérique et l'expansion de la couverture santé universelle dans des économies telles que l'Inde, l'Indonésie et le Vietnam. La Facilité de développement numérique de la Banque asiatique de développement finance des projets pilotes d'intelligence artificielle dans les hôpitaux publics, tandis que la Stratégie nationale de santé numérique de l'Australie donne la priorité à l'intégration de la génomique — ensemble, ils élargissent le marché de la collecte de fluides corporels et du diagnostic dans toute la région.

L'Europe progresse sous le Règlement relatif aux dispositifs médicaux et le Règlement relatif aux dispositifs médicaux de diagnostic in vitro, qui exigent des dossiers de preuves cliniques transparents mais récompensent les fabricants conformes par un accès au marché continental. Le sommet 2024 de la Société européenne de biopsie liquide a unifié 93 institutions sur la standardisation des dosages, facilitant l'adoption des tests en oncologie. Le Moyen-Orient et l'Afrique déploient des laboratoires mobiles dans les communautés éloignées, et les partenariats public-privé en Amérique du Sud accélèrent le déploiement des soins de proximité — élargissant collectivement l'empreinte mondiale du marché de la collecte de fluides corporels et du diagnostic.

Paysage Concurrentiel

Le marché reste modérément fragmenté. BD, Abbott et Roche s'intègrent verticalement — associant des dispositifs de collecte à des moteurs d'analyse et d'interprétation par intelligence artificielle. Le partenariat de Roche avec LumiraDx améliore le débit des immunodosages à proximité du patient en moins de 12 minutes. Becton Dickinson a validé MiniDraw, réduisant les flux de travail veineux à un bout du doigt.

L'activité de fusions et acquisitions s'intensifie : bioMérieux a acquis SpinChip Diagnostics pour sécuriser des immunodosages sur cartouche en 10 minutes. Quest Diagnostics a acquis PathAI Diagnostics, soulignant la valeur stratégique de l'anatomopathologie numérique. Pendant ce temps, les startups exploitent des biomarqueurs de niche ou des polymères spéciaux pour dépasser les acteurs établis, bien que les obstacles liés à la chaîne d'approvisionnement et la complexité réglementaire puissent ralentir la montée en puissance.

Les partenariats stratégiques entre les entreprises de diagnostic et les sociétés de données cloud visent à exploiter l'analyse prédictive ; le partenariat de Danaher avec Innovaccer illustre la convergence entre la science de laboratoire et les plateformes de dossiers patients. Les acteurs de capteurs portables soutenus par des géants de la medtech (par exemple, l'alliance de Medtronic avec Philips sur la surveillance des patients) brouillent davantage les frontières du secteur, élargissant les enjeux concurrentiels.

Leaders du Secteur de la Collecte de Fluides Corporels et du Diagnostic

BD

F. Hoffmann-La Roche AG

Abbott Laboratories

Danaher

Thermo Fisher Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Guardant Health a introduit près d'une dizaine d'applications intelligentes de biopsie liquide pour Guardant360, permettant le profilage moléculaire, le sous-typage du cancer et le génotypage HLA à partir d'un seul prélèvement sanguin.

- Mars 2025 : Becton Dickinson a publié des études confirmant que la précision de la collecte capillaire MiniDraw est équivalente à celle du prélèvement veineux.

- Février 2025 : Labcorp a lancé la biopsie liquide Plasma Complete avec une couverture de 521 gènes et une sensibilité aux variants de 0,1 %.

- Janvier 2025 : Danaher a formé un partenariat d'investissement stratégique avec Innovaccer pour fusionner le diagnostic par intelligence artificielle avec des dossiers patients unifiés.

Périmètre du Rapport Mondial sur le Marché de la Collecte de Fluides Corporels et du Diagnostic

| Sang |

| Urine |

| Salive / Fluide Oral |

| Liquide Céphalorachidien |

| Liquide Synovial |

| Autres |

| Dispositifs de Collecte | Aiguilles et Seringues |

| Tubes Vacutainer | |

| Lancettes et Sets Capillaires | |

| Cathéters et Sets de Drainage | |

| Écouvillons / Supports Absorbants | |

| Consommables de Diagnostic | Réactifs et Kits de Dosage |

| Cartouches Microfluidiques | |

| Bandelettes de Test Rapide | |

| Instruments | Analyseurs de Laboratoire de Diagnostic In Vitro |

| Lecteurs de Soins de Proximité | |

| Accessoires Auxiliaires | Porte-tubes et Bouchons |

| Dispositifs de Transfert et de Transport |

| Immunodosage |

| Diagnostic Moléculaire (PCR/NGS) |

| Chimie Clinique et Hématologie |

| Cytométrie en Flux et Microfluidique |

| Tests Rapides / à Flux Latéral |

| Capteurs Portables et de Surveillance Continue |

| Tests de Maladies Infectieuses |

| Biopsie Liquide en Oncologie |

| Dépistage du Diabète et des Maladies Métaboliques |

| Diagnostic Cardiovasculaire |

| Néphrologie et Fonction Rénale |

| Santé Prénatale et Reproductive |

| Autres |

| Hôpitaux |

| Laboratoires de Diagnostic Indépendants |

| Banques de Sang et Biobanques |

| Cliniques et Cabinets Médicaux |

| Soins à Domicile et Collecte à Distance |

| Instituts de Recherche et Académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Fluide | Sang | |

| Urine | ||

| Salive / Fluide Oral | ||

| Liquide Céphalorachidien | ||

| Liquide Synovial | ||

| Autres | ||

| Par Type de Produit | Dispositifs de Collecte | Aiguilles et Seringues |

| Tubes Vacutainer | ||

| Lancettes et Sets Capillaires | ||

| Cathéters et Sets de Drainage | ||

| Écouvillons / Supports Absorbants | ||

| Consommables de Diagnostic | Réactifs et Kits de Dosage | |

| Cartouches Microfluidiques | ||

| Bandelettes de Test Rapide | ||

| Instruments | Analyseurs de Laboratoire de Diagnostic In Vitro | |

| Lecteurs de Soins de Proximité | ||

| Accessoires Auxiliaires | Porte-tubes et Bouchons | |

| Dispositifs de Transfert et de Transport | ||

| Par Technologie de Diagnostic | Immunodosage | |

| Diagnostic Moléculaire (PCR/NGS) | ||

| Chimie Clinique et Hématologie | ||

| Cytométrie en Flux et Microfluidique | ||

| Tests Rapides / à Flux Latéral | ||

| Capteurs Portables et de Surveillance Continue | ||

| Par Application | Tests de Maladies Infectieuses | |

| Biopsie Liquide en Oncologie | ||

| Dépistage du Diabète et des Maladies Métaboliques | ||

| Diagnostic Cardiovasculaire | ||

| Néphrologie et Fonction Rénale | ||

| Santé Prénatale et Reproductive | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Laboratoires de Diagnostic Indépendants | ||

| Banques de Sang et Biobanques | ||

| Cliniques et Cabinets Médicaux | ||

| Soins à Domicile et Collecte à Distance | ||

| Instituts de Recherche et Académiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la collecte de fluides corporels et du diagnostic en 2025 ?

La taille du marché de la collecte de fluides corporels et du diagnostic est évaluée à 9,98 milliards USD en 2025.

Quel CAGR est attendu pour la collecte de fluides corporels et le diagnostic entre 2025 et 2030 ?

Le marché devrait croître à un CAGR de 7,52 % sur la période de prévision.

Quelle application affiche la croissance la plus rapide jusqu'en 2030 ?

La biopsie liquide en oncologie est en tête avec un CAGR de 11,44 % à mesure que l'oncologie de précision devient une pratique standard.

Quelle région géographique devrait se développer le plus rapidement ?

L'Asie-Pacifique devrait afficher un CAGR de 9,12 % grâce aux investissements dans la santé numérique et à une couverture d'assurance plus large.

Pourquoi les consommables de diagnostic gagnent-ils des parts de marché ?

Les cartouches à usage unique et les bandelettes rapides correspondent aux tendances des tests décentralisés, entraînant un CAGR de 10,32 % pour les consommables.

Quel facteur freine le plus l'adoption dans les économies en développement ?

Le coût en capital élevé des plateformes moléculaires avancées — dépassant souvent 500 000 USD — limite l'adoption dans de nombreux pays à revenu faible et intermédiaire.

Dernière mise à jour de la page le: