Taille et part du marché de la collecte de sang

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.72 Milliards de dollars |

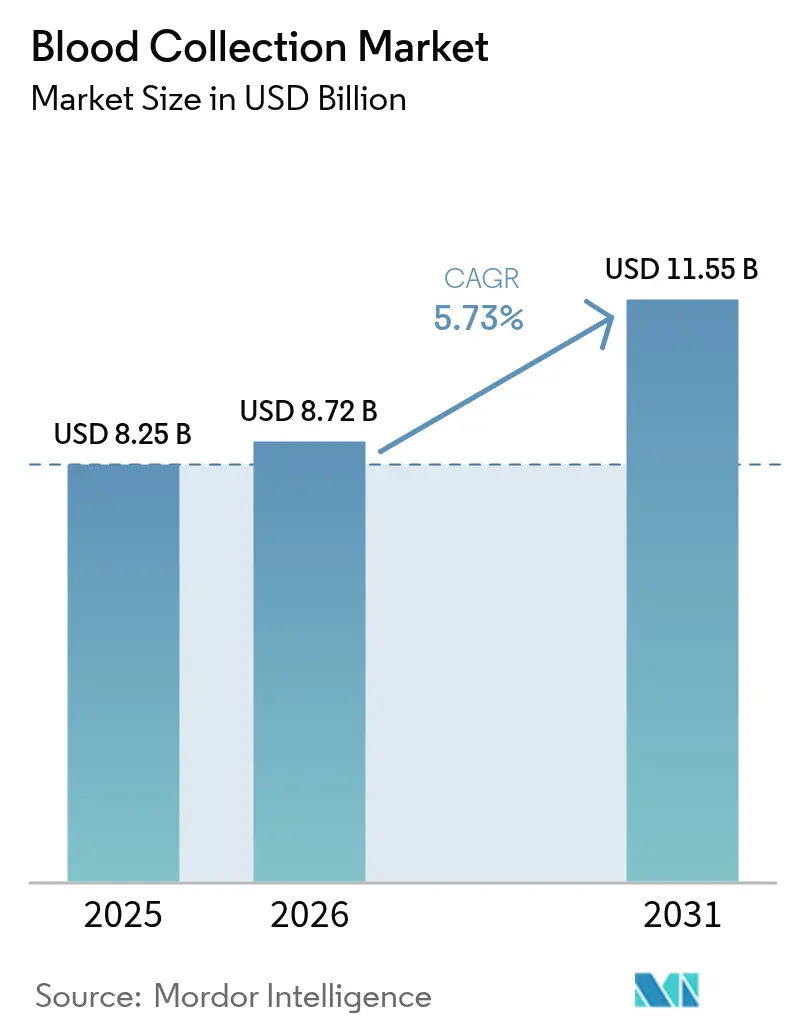

| Taille du Marché (2031) | 11.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la collecte de sang par Mordor Intelligence

La taille du marché de la collecte de sang était évaluée à 8,25 milliards USD en 2025 et devrait croître de 8,72 milliards USD en 2026 pour atteindre 11,55 milliards USD d'ici 2031, à un CAGR de 5,73 % durant la période de prévision (2026-2031). La croissance est ancrée dans la prévalence croissante des maladies chroniques, la hausse des procédures chirurgicales et l'élargissement des capacités diagnostiques. La pression réglementaire visant à réduire les blessures par piqûre d'aiguille accélère la transition vers des produits à conception sécurisée, tandis que les pénuries de main-d'œuvre poussent les laboratoires vers l'automatisation pour garantir la précision des prélèvements. Les économies matures investissent dans la phlébotomie robotisée et les plateformes sans aiguille, tandis que les régions émergentes se concentrent sur le développement des infrastructures de collecte de base. L'intensité concurrentielle s'accroît à mesure que les acteurs établis défendent leurs parts de marché par des mises à jour de produits et des alliances avec des start-ups technologiques.

Principaux enseignements du rapport

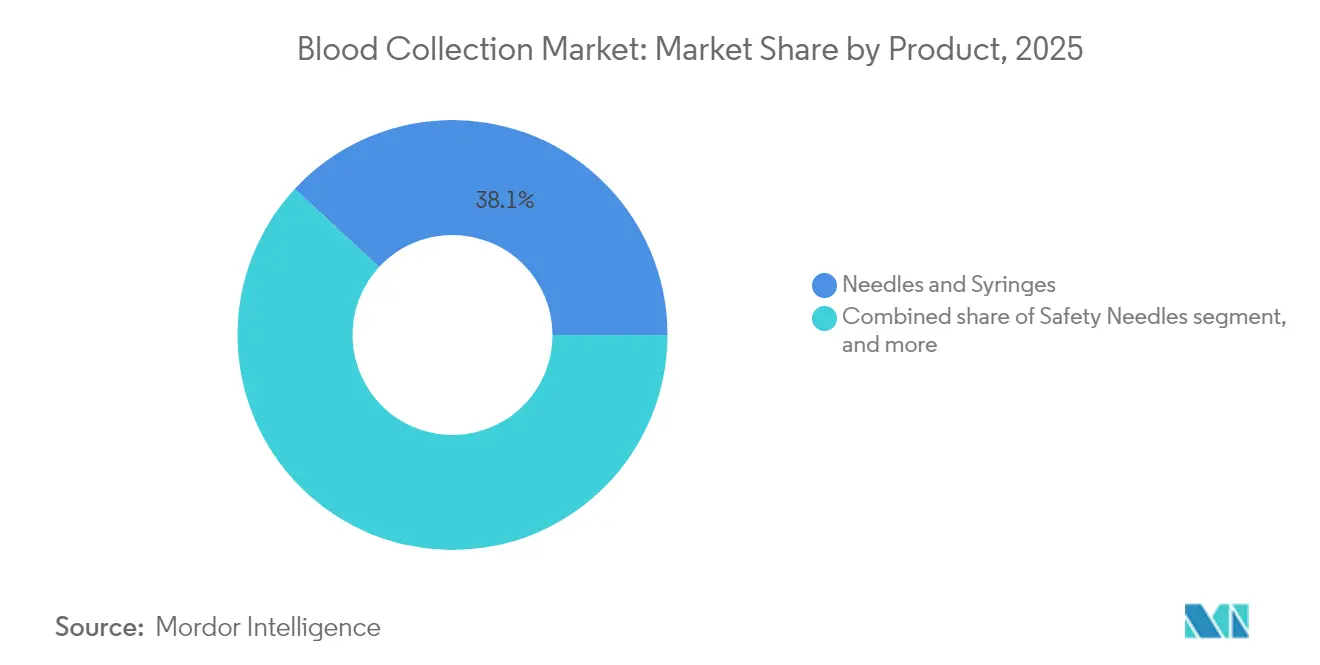

- Par produit, les aiguilles et seringues ont dominé avec une part de revenus de 38,12 % en 2025 ; les tubes devraient enregistrer la croissance la plus rapide avec un CAGR de 7,29 % jusqu'en 2031.

- Par méthode de collecte, la collecte manuelle détenait une part de 55,05 % de la taille du marché de la collecte de sang en 2025, tandis que les systèmes automatisés devraient progresser à un CAGR de 8,43 % entre 2026 et 2031.

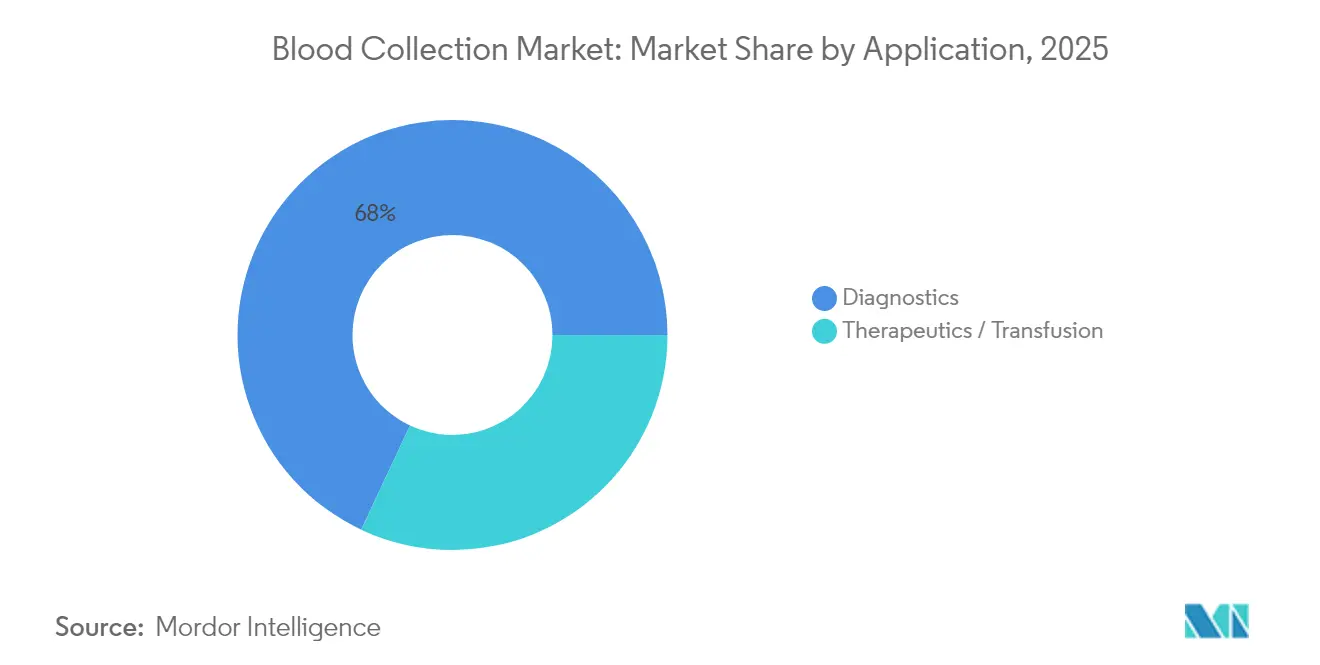

- Par application, les diagnostics représentaient une part de 68,02 % de la taille du marché de la collecte de sang en 2025, et les usages thérapeutiques/transfusionnels devraient croître à un CAGR de 7,08 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres de diagnostic ont capturé 53,78 % de la part du marché de la collecte de sang en 2025 ; les environnements de soins à domicile et de soins de proximité devraient se développer à un CAGR de 8,21 % jusqu'en 2031.

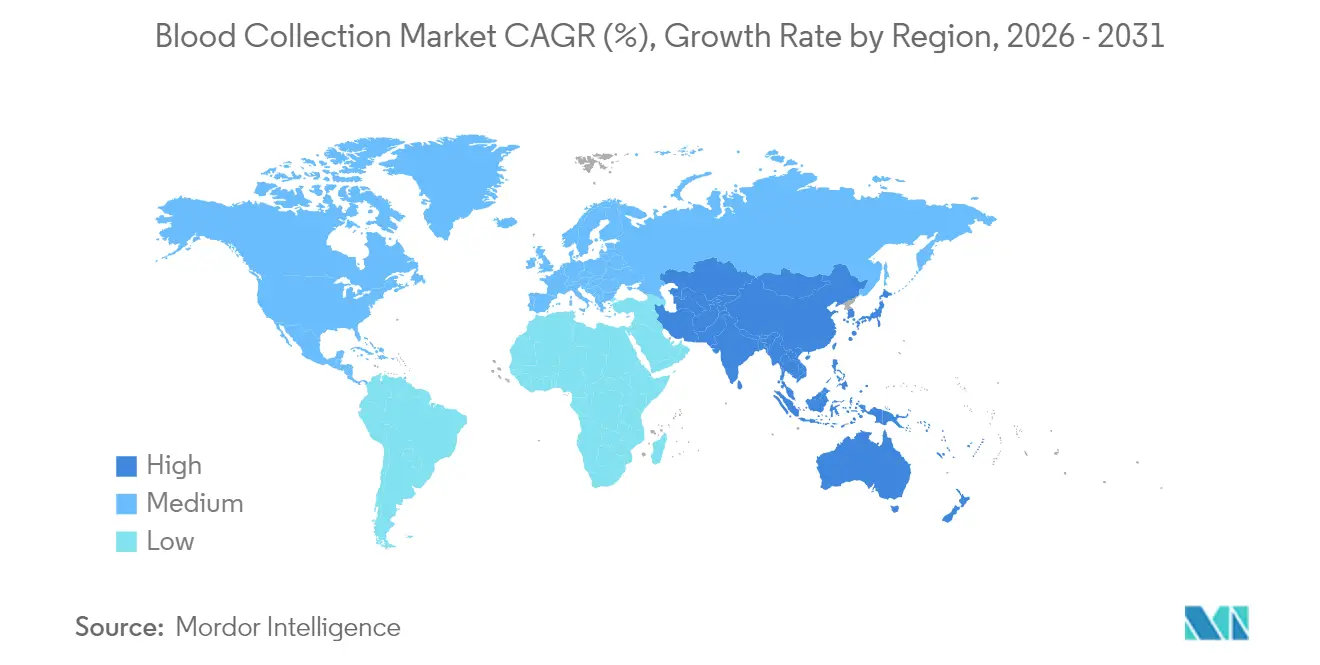

- Par géographie, l'Amérique du Nord représentait 42,10 % des revenus de 2025, tandis que la région Asie-Pacifique est positionnée pour le CAGR le plus élevé de 6,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la collecte de sang

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.2% | Amérique du Nord, Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Incidence croissante des traumatismes et accidents | +0.8% | Impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Volume croissant de procédures chirurgicales | +1.1% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des infrastructures de diagnostic et de soins de proximité | +1.3% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les dispositifs de collecte | +0.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives gouvernementales pour la sécurité du sang | +0.7% | Leadership des États-Unis et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

Les troubles chroniques affectent désormais 76,4 % des adultes américains, et l'incidence parmi les cohortes plus jeunes est en hausse, poussant à la hausse la demande de tests veineux et capillaires de routine. Les prestataires de soins de santé développent des analyseurs automatisés et des kits de prélèvement décentralisés pour gérer les volumes croissants de spécimens sans augmenter proportionnellement les effectifs. Les contrats de soins basés sur la valeur lient le remboursement à une surveillance rapide, incitant les hôpitaux à intégrer des panels de coagulation et d'HbA1c en soins de proximité dans les cliniques de soins primaires. Les fabricants de dispositifs répondent en miniaturisant des tubes pré-remplis avec des anticoagulants optimisés qui préservent les biomarqueurs pour des fenêtres de transport prolongées. Ces évolutions renforcent collectivement la visibilité durable des revenus pour le marché de la collecte de sang.

Incidence croissante des traumatismes et accidents

L'urbanisation est corrélée à une augmentation des présentations traumatiques nécessitant des bilans immédiats de groupage sanguin et de coagulation. Les centres de traumatologie de niveau I équipent les baies d'urgence d'analyseurs de soins de proximité à base de cartouches alimentés par des prélèvements artériels de 2 mL, fournissant des résultats en moins de 3 minutes. Cette stratégie réduit le délai entre l'admission et l'intervention et améliore les indicateurs de survie, incitant les hôpitaux régionaux à reproduire ce modèle. Les fournisseurs ont introduit des sets de perfusion à ailettes assistés par vide avec visibilité intégrée du retour sanguin pour raccourcir le temps du premier prélèvement et minimiser les reprises dans des conditions chaotiques. Les établissements des marchés émergents adoptent directement ces kits optimisés pour la sécurité, les agences donatrices finançant les achats.

Volume croissant de procédures chirurgicales

Les chirurgies électives et liées au cancer ont rebondi en 2024, entraînant une hausse de 7 % du débit d'échantillons sanguins dans les principaux centres médicaux universitaires. L'indice de masse corporelle médian plus élevé parmi les candidats à la chirurgie augmente la probabilité de prélèvements complexes, favorisant l'adoption de chariots de collecte guidés par ultrasons qui localisent rapidement les veines profondes. Les techniques mini-invasives exigent un suivi péri-opératoire plus étroit de l'hémoglobine, de sorte que les blocs opératoires intègrent désormais des lignes de prélèvement en ligne qui acheminent des micro-volumes directement vers les analyseurs de gaz du sang. Collectivement, ces pratiques augmentent la fréquence des prélèvements par patient, renforçant le marché de la collecte de sang.

Expansion des infrastructures de diagnostic et de tests de soins de proximité

Soixante-dix-sept pour cent des hôpitaux ont réalisé des panels de gaz du sang en soins de proximité en 2024, reflétant un changement décisif vers l'analyse au plus près du patient. Les chaînes de pharmacies emboîtent le pas, en pilotant des dépistages lipidiques et d'anticorps COVID-19 à base capillaire ne nécessitant que six gouttes de sang grâce aux dispositifs BD MiniDraw. Les communautés éloignées exploitent des camionnettes mobiles équipées de centrifugeuses à batterie, comblant les lacunes diagnostiques sans construire de laboratoires complets. Cette démocratisation des tests accroît la demande de kits de collecte légers compatibles avec des environnements difficiles, alimentant le marché de la collecte de sang sur l'horizon de prévision.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque d'infections transmises par le sang | −0.6% | Impact plus élevé là où les infrastructures de sécurité sont faibles | Moyen terme (2-4 ans) |

| Blessures par piqûre d'aiguille et responsabilité | −0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Diagnostics non invasifs alternatifs | −0.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de phlébotomistes qualifiés | −0.7% | Aiguë dans les régions rurales et en développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque d'infections transmises par le sang et de contamination

En 2025, la FDA a publié des directives actualisées sur le dépistage de l'hépatite B qui resserrent les critères de performance des plateformes de test des donneurs, augmentant les coûts de conformité pour les centres de collecte. Les établissements adoptent des barrières de double stérilité et des systèmes de collecte en circuit fermé préfabriqués pour atténuer la contamination, mais ces mesures de protection élèvent le coût unitaire. Les laboratoires des régions à faibles infrastructures peinent à financer de telles mises à niveau, reportant les achats et freinant la demande à court terme. La surveillance continue des agents pathogènes émergents maintient la pression pour moderniser les dispositifs, mais les régimes de remboursement compensent rarement les frais généraux supplémentaires, tempérant le taux d'expansion du marché de la collecte de sang.

Blessures par piqûre d'aiguille et coûts de responsabilité associés

Le personnel hospitalier subit encore environ 385 000 incidents par piqûre d'aiguille par an malgré la généralisation des dispositifs de sécurité, 27,3 % survenant même lorsque des dispositifs de protection existent. Les règlements judiciaires et la prophylaxie post-exposition gonflent le coût total par incident, orientant les achats vers des aiguilles rétractables ou protégées haut de gamme. Les hôpitaux d'Asie-Pacifique font face à des défis particuliers, les aiguilles pour stylos à insuline représentant 20 % des blessures par seringue, ce qui incite à une conversion massive vers des stylos à conception sécurisée. Bien que ces transitions stimulent la croissance des revenus unitaires, la résistance des établissements aux budgets contraints peut ralentir l'adoption globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les tubes stimulent la croissance des tests spécialisés

Les aiguilles et seringues représentaient 38,12 % des revenus de 2025, soulignant leur utilisation généralisée pour l'accès veineux dans divers contextes de soins. Les tubes constituent cependant le segment à la progression la plus rapide, devant enregistrer un CAGR de 7,29 % jusqu'en 2031, les cliniciens exigeant des vacutainers codés par additif adaptés aux panels de génétique, de protéomique et d'oncologie. Cette trajectoire illustre comment la sophistication des analyses reconfigure le mix de consommables au sein du marché de la collecte de sang.

La demande d'aiguilles de sécurité augmente régulièrement grâce aux normes de l'OSHA, mais la tarification premium modère la vitesse d'adoption dans les laboratoires ambulatoires à faibles marges. Les lancettes capillaires gagnent en faveur dans les cliniques de détail, où le prélèvement au bout du doigt est suffisant pour les dépistages métaboliques et des maladies infectieuses. BD MiniDraw illustre l'innovation capillaire, égalant la précision des prélèvements veineux avec des volumes de six gouttes, élargissant l'accès des consommateurs. Les poches de sang maintiennent une demande hospitalière stable pour les services de transfusion, bien que les substituts synthétiques et les systèmes d'inventaire optimisés freinent la croissance des volumes. Les produits robotisés et sans aiguille émergents, actuellement une petite tranche, pourraient capturer une part disproportionnée après 2030 à mesure que la validation clinique s'accumule.

Par méthode de collecte : l'automatisation progresse malgré la dominance manuelle

Les prélèvements manuels ont conservé une part de 55,05 % en 2025, reflétant la nature ancrée de ces compétences et leurs besoins en capital minimal, notamment dans les hôpitaux communautaires et les collectes mobiles. Pourtant, le segment automatisé se développera à un CAGR de 8,43 %, porté par des pénuries de phlébotomistes estimées à 19 600 postes vacants par an aux États-Unis. Les établissements testent des robots autonomes comme le système de Vitestro, atteignant 95 % de succès au premier prélèvement et standardisant la qualité des spécimens.

Les laboratoires ambulatoires à fort volume justifient la robotique par le débit et la réduction des coûts de reprélèvement, tandis que les hôpitaux à accès critique s'appuient encore sur la polyvalence manuelle pour les anatomies difficiles. Les sondes à ultrasons guidées par intelligence artificielle s'intègrent parfaitement aux chariots, réduisant le temps de collecte moyen à 90 secondes et minimisant l'inconfort du patient. Les dépenses d'investissement restent un obstacle ; néanmoins, les modèles de location et les incitations à la productivité réduisent l'écart d'accessibilité, soutenant le pivot vers l'automatisation du marché de la collecte de sang.

Par application : les diagnostics dominent tandis que la thérapeutique s'accélère

Les diagnostics ont capturé 68,02 % du chiffre d'affaires de 2025, la surveillance des maladies chroniques et les dépistages préventifs étant devenus routiniers en soins primaires. L'inclusion des analyses moléculaires dans les bilans de santé standard augmente le rendement par test, renforçant la centralité des diagnostics dans la taille du marché de la collecte de sang.

Les prélèvements à visée thérapeutique et transfusionnelle devraient augmenter à un CAGR plus rapide de 7,08 % jusqu'en 2031, portés par la fabrication de thérapies cellulaires et les essais cliniques pour les globules rouges cultivés en laboratoire. Des kits d'aphérèse spécialisés et des filtres de leucoréduction soutiennent ce segment vertical, les jalons de l'essai RESTORE devant stimuler une demande supplémentaire. Les laboratoires développent la conservation des spécimens pour l'oncologie personnalisée, stimulant l'adoption de tubes de cryoconservation et de milieux stabilisateurs d'ARN. Bien que la médecine régénérative reste naissante, chaque essai supplémentaire gonfle la valeur des produits de collecte à haute intégrité.

Par utilisateur final : les environnements de soins de proximité progressent rapidement

Les hôpitaux et laboratoires de référence détenaient 53,78 % des ventes en 2025, tirant parti de flux de travail intégrés et du pouvoir d'achat groupé. Leurs modèles centralisés facilitent l'adoption rapide de consommables de sécurité de nouvelle génération et de l'automatisation, les maintenant à l'avant-garde des clients au sein du secteur des dispositifs de collecte de sang.

Les environnements de soins de proximité et à domicile, cependant, afficheront un CAGR de 8,21 %, dynamisés par la demande des consommateurs pour la commodité et l'adoption de la télémédecine. Les chaînes de pharmacies intègrent des espaces MiniDraw dotés d'infirmiers généralistes, permettant des bilans lipidiques après le travail sans formation à la ponction veineuse. Les flottes d'infirmiers mobiles apportent des kits capillaires aux domiciles ruraux, comblant les inégalités d'accès et élargissant le marché total adressable pour la collecte de sang. Les banques de sang maintiennent leur pertinence stratégique pour le soutien transfusionnel, mais les logiciels d'optimisation limitent désormais le gaspillage, tempérant la croissance des volumes. Les instituts de recherche et les promoteurs pharmaceutiques contribuent à une demande de niche pour des kits spécifiques aux protocoles qui préservent les nouveaux biomarqueurs.

Analyse géographique

L'Amérique du Nord a conservé 42,10 % des revenus de 2025, soutenue par la stricte conformité à l'OSHA et une utilisation élevée des tests par habitant. Les hôpitaux investissent dans des pilotes de phlébotomie robotisée et transitionnent vers des systèmes entièrement fermés pour répondre aux directives de dépistage des donneurs qui se resserrent et favorisent les dispositifs à haut débit et sans erreur. La croissance reste modérée compte tenu de la base installée de la région, mais les cycles de remplacement et les mises à jour technologiques soutiennent des ventes récurrentes prévisibles.

L'Europe suit de près, guidée par le règlement de l'UE de 2024 sur les substances d'origine humaine, qui harmonise les normes de sécurité entre les États membres et encourage le partage transfrontalier des produits sanguins. Les systèmes de santé nationaux allouent des fonds de modernisation aux tubes de sécurité assistés par vide et à la traçabilité par code-barres, soutenant une expansion régulière. Les déploiements pilotes de détecteurs de veines activés par intelligence artificielle en Allemagne et aux Pays-Bas illustrent comment les critères de performance clinique catalysent les décisions d'achat, soutenant la hausse des revenus en Europe occidentale.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 6,19 % jusqu'en 2031, s'appuyant sur les mises à niveau des infrastructures de santé et des initiatives politiques comme le programme australien Plasma Pathway qui ajoute 95 000 dons annuellement. Les plans d'expansion hospitalière de la Chine intègrent des lignes de traitement d'échantillons entièrement automatisées, amplifiant la demande de consommables en système fermé compatibles. La montée en puissance de la télésanté en Inde stimule l'adoption rurale des tests lipidiques et glycémiques à base capillaire, étendant les réseaux de distribution et fournissant de nouveaux flux de volumes pour le marché de la collecte de sang. Bien que le Moyen-Orient et l'Afrique et l'Amérique du Sud soient en retrait en termes de pouvoir d'achat, les investissements ciblés dans les centres tertiaires et les établissements de traumatologie signalent des opportunités croissantes, notamment pour les aiguilles à conception sécurisée qui satisfont aux directives de prévention des blessures de l'OMS.

Paysage concurrentiel

Le marché présente une fragmentation modérée. Becton Dickinson, Terumo et Cardinal Health tirent chacun parti d'une échelle de fabrication mondiale et de portefeuilles de bout en bout couvrant seringues, tubes et accessoires de sécurité, permettant des contrats groupés avec les grands réseaux hospitaliers. Le renouvellement continu des produits — comme les tubes de micro-collecte pré-analytiques de BD adaptés à la spectrométrie de masse — protège les parts de marché.

Les entrants perturbateurs se concentrent sur des solutions centrées sur le patient. Le robot certifié CE de Vitestro réduit la variabilité des procédures et cible les stations de prélèvement ambulatoires où la disponibilité des phlébotomistes est limitée. Tasso et Drawbridge Health commercialisent des kits de microaiguilles indolores pour le haut du bras qui s'intègrent aux panels de tests moléculaires par courrier, ouvrant un canal de revenus direct aux consommateurs. Les partenariats se multiplient : BD a injecté des capitaux dans Babson Diagnostics pour commercialiser les services de prélèvement au bout du doigt MiniDraw dans les chaînes de détail, accélérant la portée omnicanale.

Les dépôts de propriété intellectuelle augmentent à mesure que les concurrents explorent des aiguilles nanorevêtues qui réduisent la force d'insertion et la spectroscopie térahertz pour la quantification de l'hémoglobine en temps réel. Les acteurs établis couvrent le risque de perturbation en co-développant des plateformes avec des start-ups ou en acquérant des propriétés intellectuelles spécialisées. La maîtrise réglementaire et la force de distribution restent décisives, mais la frontière entre dispositif de collecte et interface diagnostique continue de s'estomper, obligeant les entreprises à élargir leurs compétences bien au-delà des consommables traditionnels.

Leaders du secteur de la collecte de sang

Cardinal Health

Becton Dickinson and Company

Haemonetics Corporation

Medline Industries LP

Greiner Bio-One International GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : BD et Babson Diagnostics ont publié des données confirmant que la précision capillaire MiniDraw correspondait aux prélèvements veineux sur des panels complets.

- Mars 2025 : Tasso s'est associé à SNBL pour offrir des services de collecte de sang à domicile au Japon, étendant son empreinte en Asie-Pacifique.

- Décembre 2024 : BD et Babson ont lancé le déploiement commercial de la plateforme combinée de tests au bout du doigt MiniDraw-BetterWay auprès des prestataires de santé américains.

- Octobre 2024 : Babson a obtenu une injection de capitaux propres stratégique de BD pour accélérer le déploiement en détail des cabines de tests au bout du doigt.

- Août 2024 : Vitestro a obtenu le marquage CE pour son système robotisé de prélèvement sanguin, permettant des ventes commerciales à travers l'Europe.

Portée du rapport mondial sur le marché de la collecte de sang

Selon le périmètre du rapport, la collecte de spécimens sanguins est une procédure de routine réalisée pour obtenir du sang à des fins de divers tests de laboratoire. Le sang peut être prélevé à partir de dispositifs d'accès veineux et occasionnellement par piqûre au doigt. Cependant, il est le plus fréquemment obtenu par ponction d'une veine périphérique appelée vénipuncture.

Le marché de la collecte de sang est segmenté par produit, application, utilisateur final et géographie. Par produit, le marché est segmenté en aiguilles et seringues, tubes, lancettes, poches de sang et autres produits. Par application, le marché est segmenté en diagnostics et traitement. Par utilisateur final, le marché est segmenté en hôpitaux et centres de diagnostic, banques de sang et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Aiguilles et seringues |

| Aiguilles de sécurité |

| Tubes (vacutainer, EDTA, sérum, gel, etc.) |

| Lancettes et dispositifs capillaires |

| Poches de sang (collecte et transfert) |

| Autres produits |

| Manuelle |

| Automatisée |

| Diagnostics |

| Thérapeutique / Transfusion |

| Hôpitaux et centres de diagnostic |

| Banques de sang |

| Environnements de soins de proximité et à domicile |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Aiguilles et seringues | |

| Aiguilles de sécurité | ||

| Tubes (vacutainer, EDTA, sérum, gel, etc.) | ||

| Lancettes et dispositifs capillaires | ||

| Poches de sang (collecte et transfert) | ||

| Autres produits | ||

| Par méthode de collecte | Manuelle | |

| Automatisée | ||

| Par application | Diagnostics | |

| Thérapeutique / Transfusion | ||

| Par utilisateur final | Hôpitaux et centres de diagnostic | |

| Banques de sang | ||

| Environnements de soins de proximité et à domicile | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la collecte de sang ?

Le secteur a généré 8,72 milliards USD en 2026 et devrait atteindre 11,55 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les tubes progressent à un CAGR de 7,29 % grâce à des protocoles diagnostiques spécialisés nécessitant des vacutainers spécifiques aux additifs.

Pourquoi les systèmes automatisés de collecte de sang gagnent-ils en popularité ?

Les pénuries de main-d'œuvre et le besoin d'un prélèvement standardisé à haut débit entraînent un CAGR de 8,43 % pour les plateformes automatisées jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique croîtra à un CAGR de 6,19 %, portée par les mises à niveau des infrastructures de santé et les programmes de gestion des maladies chroniques.

Comment les réglementations de sécurité influencent-elles l'adoption des dispositifs ?

Les mandats alignés sur l'OSHA et les directives actualisées de la FDA sur les donneurs accélèrent le remplacement des aiguilles conventionnelles par des dispositifs à conception sécurisée et en circuit fermé.

Dernière mise à jour de la page le: