Taille et part de marché de la préparation du sang

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

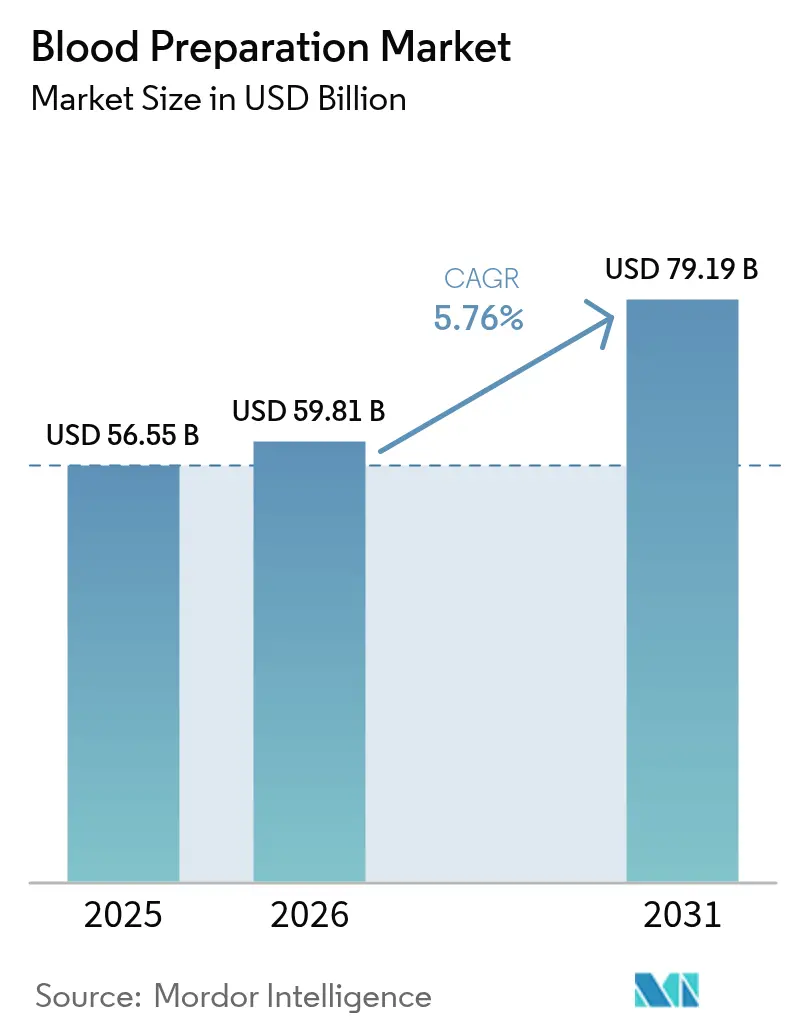

| Taille du Marché (2026) | 59.81 Milliards de dollars |

| Taille du Marché (2031) | 79.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la préparation du sang par Mordor Intelligence

La taille du marché de la préparation du sang en 2026 est estimée à 59,81 milliards USD, en hausse par rapport à la valeur de 2025 de 56,55 milliards USD, avec des projections pour 2031 indiquant 79,19 milliards USD, progressant à un TCAC de 5,76 % sur la période 2026-2031. Cette trajectoire est soutenue par l'adoption croissante de la séparation automatisée des composants, la diffusion des plateformes de réduction des agents pathogènes et la croissance régulière des volumes chirurgicaux qui stimulent la demande transfusionnelle. L'expansion parallèle des thérapeutiques dérivées du plasma, notamment les immunoglobulines, souligne une évolution vers la médecine de précision et la gestion des maladies chroniques. La consolidation parmi les fractionneurs de plasma réduit le coût par litre et améliore la résilience de l'approvisionnement, tandis que de nouvelles classes d'anticoagulants tels que les inhibiteurs du facteur XI élargissent les cas d'usage clinique. À l'échelle des régions, des cadres réglementaires solides en Amérique du Nord et des extensions de capacité en Asie-Pacifique créent une dynamique équilibrée entre offre et demande qui soutient la croissance à long terme du marché de la préparation du sang.

Points clés du rapport

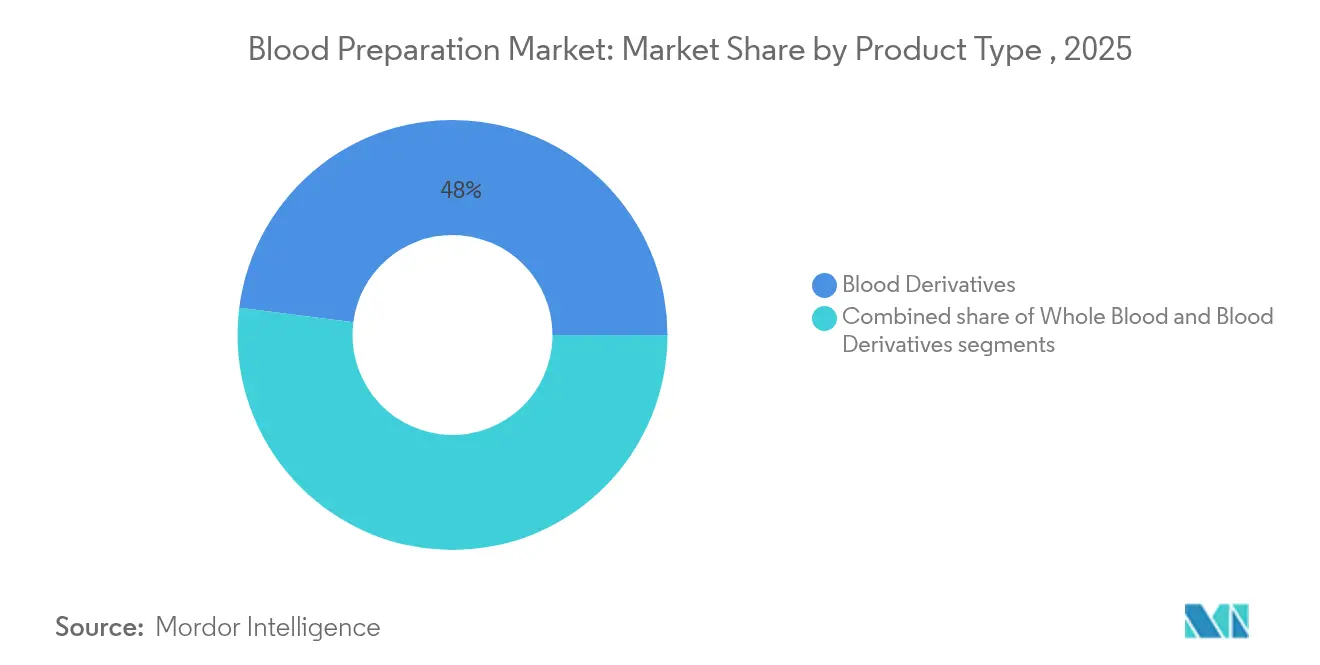

- Par type de produit, les dérivés sanguins ont dominé avec une part de revenus de 47,98 % en 2025, tandis que les composants sanguins devraient progresser à un TCAC de 8,12 % jusqu'en 2031.

- Par agent fluidifiant du sang, les anticoagulants représentaient 60,88 % de la part de marché de la préparation du sang en 2025, tandis que les inhibiteurs de l'agrégation plaquettaire devraient croître à un TCAC de 8,29 % jusqu'en 2031.

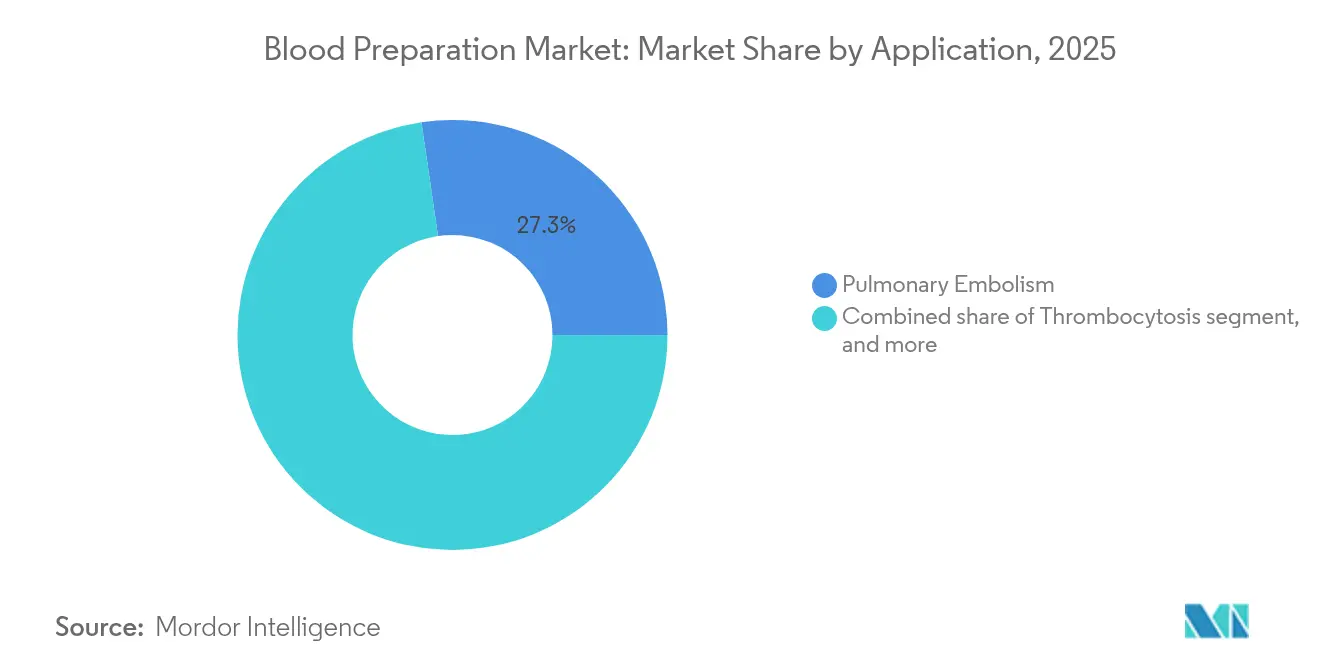

- Par application, l'embolie pulmonaire représentait 27,31 % de la taille du marché de la préparation du sang en 2025, tandis que l'insuffisance rénale affiche la progression la plus rapide avec un TCAC de 8,74 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et centres chirurgicaux ont capté 45,22 % de la part du marché de la préparation du sang en 2025 ; les banques de sang et de plasma affichent le TCAC le plus rapide à 9,11 % jusqu'en 2031.

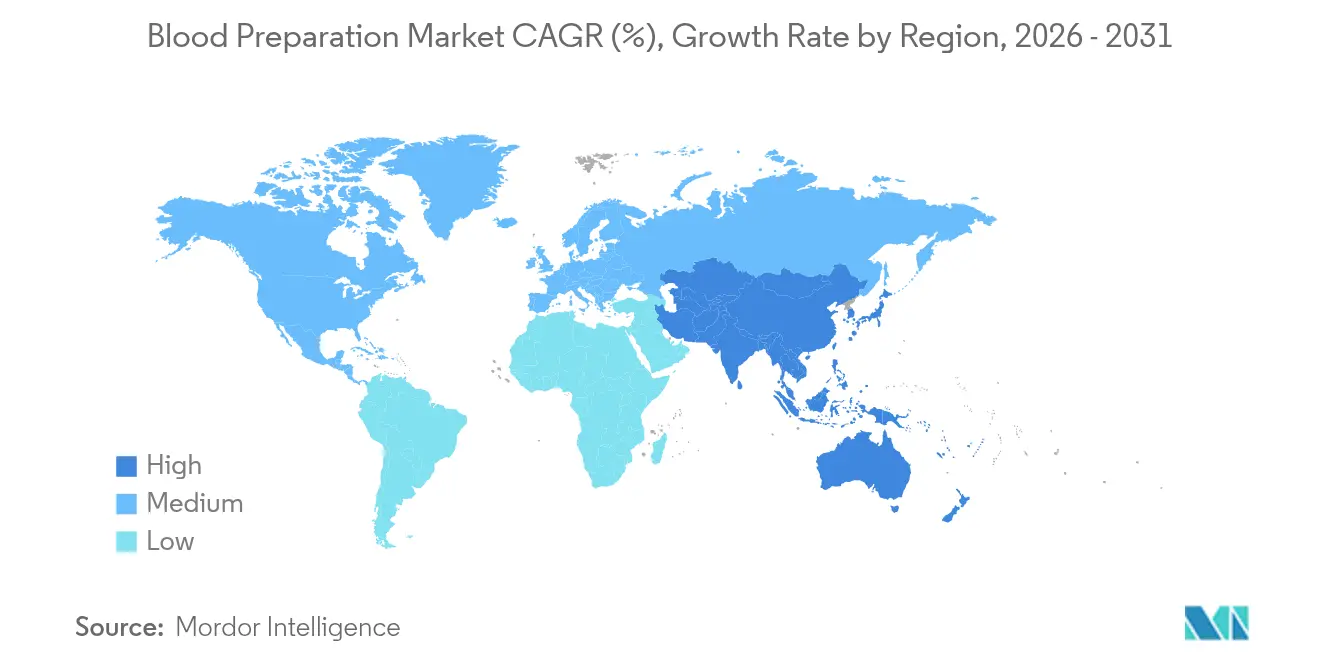

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,12 % en 2025, tandis que l'Asie-Pacifique enregistre un TCAC de 7,14 %, le rythme régional le plus élevé.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la préparation du sang

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du volume mondial des procédures chirurgicales | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques et hématologiques | +1.5% | Marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Soutien gouvernemental croissant aux infrastructures de collecte du sang | +0.8% | Asie-Pacifique (cœur) ; extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Avancées dans les technologies de dépistage et de traitement du sang | +1.1% | Amérique du Nord et Union européenne ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du portefeuille de thérapeutiques dérivées du plasma | +1.3% | Mondial, plus fort en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante des nouveaux anticoagulants oraux | +1.0% | Mondial, adoption rapide dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume mondial des procédures chirurgicales

Les chirurgies électives et liées aux traumatismes sont en reprise en 2025, stimulant la demande de concentrés de globules rouges et de composants plasmatiques. Les hôpitaux aux États-Unis ont augmenté le nombre de procédures orthopédiques de 8 % en glissement annuel, entraînant des mises à niveau dans le stockage des composants et les tests de typage rapide. Une dynamique similaire est visible en Europe occidentale, où les techniques mini-invasives favorisent les chirurgies ambulatoires qui nécessitent néanmoins une compatibilité sanguine préopératoire. Les analyseurs automatisés de compatibilité croisée et les logiciels numériques de banque de sang réduisent les délais d'exécution, améliorant les taux d'utilisation de chaque unité donnée. Ces développements renforcent la visibilité des revenus pour le marché de la préparation du sang.

Prévalence croissante des maladies chroniques et hématologiques

La maladie rénale chronique, les cancers hématologiques et l'hémophilie continuent de progresser en Asie-Pacifique, élargissant la demande récurrente d'immunoglobulines dérivées du plasma et de facteurs de coagulation[1]Organisation mondiale de la Santé, « Rapport mondial sur la sécurité et la disponibilité du sang 2024 », OMS, who.int. Les listes de remboursement gouvernementales en Chine et en Inde incluent désormais la thérapie par immunoglobulines sous-cutanées, accélérant l'accès des patients. Les multinationales répondent en ajoutant des lignes de fractionnement et des centres de donneurs, tandis que les entreprises nationales s'associent pour des transferts de technologie. La charge de morbidité étendue assure une demande à long terme pour les dérivés sanguins, renforçant la croissance durable du marché de la préparation du sang.

Soutien gouvernemental croissant aux infrastructures de collecte du sang

La première usine de fractionnement du plasma en Indonésie, conçue pour une capacité annuelle de 600 000 litres d'ici 2026, illustre comment les économies émergentes privilégient l'autosuffisance nationale. Le règlement de l'Union européenne sur les substances d'origine humaine (2024/1938) impose des normes de collecte harmonisées et projette le besoin de 2 millions de nouveaux donneurs volontaires[2]Parlement européen, « Règlement (UE) 2024/1938 relatif aux substances d'origine humaine », europarl.europa.eu. Les subventions nationales au Japon et en Corée du Sud subventionnent les équipements d'aphérèse, élargissant le bassin de donneurs et modernisant les pratiques de collecte. Ces incitations fiscales soutiennent la modernisation des infrastructures, élargissant le marché de la préparation du sang.

Avancées dans les technologies de dépistage et de traitement du sang

Le système Reveos de Terumo Blood and Cell Technologies réduit les étapes manuelles de 26 à 9 et traite simultanément quatre unités de sang total, augmentant le rendement en composants par don. La plateforme INTERCEPT de Cerus Corporation a enregistré une croissance de revenus de 20 % en 2024 lorsque Héma-Québec a adopté un traitement à 100 % par réduction des agents pathogènes. Les pilotes de phlébotomie robotisée en Europe atteignent un taux de réussite au premier essai de 95 %, atténuant les contraintes de personnel et améliorant l'expérience des donneurs. Collectivement, ces innovations renforcent la productivité et la sécurité, élargissant l'attrait clinique du marché de la préparation du sang.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque d'infections transmises par transfusion | -0.7% | Mondial ; aigu dans les régions en développement | Long terme (≥ 4 ans) |

| Coût élevé des technologies avancées de préparation du sang | -0.9% | Mondial ; marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Contraintes de la chaîne d'approvisionnement pour le plasma de donneurs et l'héparine | -0.6% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Insuffisance des installations de chaîne du froid et de stockage dans les régions en développement | -0.8% | Afrique, parties de l'Asie-Pacifique et de l'Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque d'infections transmises par transfusion

Des études en Ouganda ont rapporté une prévalence de 13,8 % d'infections transmises par transfusion parmi les donneurs, avec des taux particulièrement élevés de VHB et de VHC. Bien que les systèmes de réduction des agents pathogènes réduisent le risque de transmission du paludisme de 87 %, les contraintes budgétaires freinent leur adoption là où la menace est la plus grande. Les agences de donateurs internationaux financent des programmes pilotes, mais la mise à l'échelle est à la traîne par rapport à la croissance des infections. L'écart persistant souligne la nécessité d'une stérilisation abordable, tempérant la croissance absolue du marché de la préparation du sang.

Coût élevé des technologies avancées de préparation du sang

Les lignes de fractionnement entièrement automatisées nécessitent des investissements en capital de plusieurs millions de dollars, et le sang cultivé en laboratoire coûte actuellement 2 000 USD par unité. Les petits centres de transfusion peinent à justifier des mises à niveau malgré des gains d'efficacité à long terme. Dans les marchés en développement, les barrières tarifaires sur les consommables importés gonflent les dépenses d'exploitation. Des partenariats public-privé et des modèles de tarification échelonnée émergent pour combler l'accessibilité financière, mais tant que les prix ne baissent pas davantage, les pressions sur les coûts limitent le déploiement à plus grande échelle des outils de nouvelle génération au sein du marché de la préparation du sang.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dérivés sanguins dominent malgré l'innovation dans les composants

Les dérivés sanguins représentaient 47,98 % des revenus de 2025, ancrés par une forte demande d'immunoglobulines et de facteurs de coagulation. Le segment de l'embolie pulmonaire représentait 27,31 % de la taille du marché de la préparation du sang en 2025, soutenant la consommation de dérivés en milieu aigu. CSL Behring a enregistré une croissance des ventes d'immunoglobulines de 20 %, aidée par une baisse de 22 % du coût de collecte du plasma par litre, illustrant les économies d'échelle qui favorisent les grands fractionneurs. Les systèmes automatisés tels que Reveos stimulent un TCAC de 8,12 % pour les composants sanguins, offrant des rendements plus élevés en plaquettes et en globules rouges par unité, réduisant les pertes et prolongeant les durées de conservation de 42 à 63 jours grâce à la conservation par super-refroidissement. L'adoption croissante par les hôpitaux de protocoles de transfusion spécifiques aux composants soutient cette expansion pour le marché de la préparation du sang.

Le pipeline des dérivés reste dynamique. Grifols projette 1 milliard USD de ventes cumulées pour Yimmugo sur sept ans après l'approbation de la FDA. Les gouvernements européens visent à atteindre 80 % d'autosuffisance en albumine d'ici 2030, stimulant les programmes nationaux de fractionnement sous contrat. Les avancées parallèles dans la robotique du sang total et les substituts artificiels offrent des alternatives à long terme mais mettront du temps à supplanter les dérivés établis. Par conséquent, les dérivés conservent leur leadership même si l'innovation dans les composants améliore l'efficacité et la rentabilité du marché de la préparation du sang.

Par agents fluidifiants du sang : la domination des anticoagulants face à la pression de l'innovation

Les anticoagulants représentaient 60,88 % des revenus de 2025, reflétant des recommandations cliniques bien établies et la familiarité des médecins. L'abelacimab, un inhibiteur du facteur XI, a réduit les saignements de 67 % par rapport au rivaroxaban dans les essais sur la fibrillation auriculaire, propulsant la croissance des inhibiteurs de l'agrégation plaquettaire à un TCAC de 8,29 %. L'apixaban est resté l'anticoagulant oral le plus prescrit en Australie, coûtant au système de santé 500 millions USD en 2024. Le segment de l'embolie pulmonaire a capté 27,31 % de la part du marché de la préparation du sang, renforçant les volumes d'anticoagulants dans les contextes d'urgence et chroniques.

Le concentré de complexe prothrombinique à quatre facteurs supplante le plasma congelé lors des chirurgies cardiaques, réduisant les saignements majeurs de près de 50 %. Les fibrinolytiques maintiennent une demande stable mais font face à une concurrence croissante de médicaments hémostatiques recombinants qui raccourcissent les temps de perfusion. À mesure que les agents du facteur XI entrent en développement de phase avancée, les habitudes de prescription pourraient évoluer, mais les anticoagulants établis continueront d'ancrer les revenus du marché de la préparation du sang pendant l'horizon de prévision.

Par application : le leadership de l'embolie pulmonaire mis au défi par la croissance rénale

L'embolie pulmonaire détenait 27,31 % de la part des revenus en 2025, soutenue par des outils d'imagerie et de stratification du risque améliorés qui encouragent une intervention plus précoce. Au sein de cette cohorte, les inhibiteurs du facteur XI devraient capter des parts car ils minimisent les risques de saignement dans les états hautement thrombotiques. Les thérapies de l'insuffisance rénale progressent à un TCAC de 8,74 %, reflétant la base croissante de patients atteints de maladie rénale chronique en Asie-Pacifique et la nécessité de protocoles d'anticoagulation spécialisés. Les algorithmes de dosage de précision basés sur les taux de filtration glomérulaire améliorent la sécurité et réduisent les réadmissions, renforçant l'adoption dans les cliniques de néphrologie.

La gestion de la thrombocytose tire parti de nouveaux inhibiteurs de l'agrégation, et la thrombose associée au cancer stimule une absorption supplémentaire d'héparines de bas poids moléculaire. L'anticoagulation pédiatrique reste une niche mais est prête à croître à mesure que les données de sécurité deviennent plus solides. Ces évolutions illustrent comment les thérapies personnalisées soutiennent la diversification de la demande au sein du marché de la préparation du sang.

Par utilisateur final : la domination hospitalière se déplace vers les centres spécialisés

Les hôpitaux et centres chirurgicaux ont sécurisé 45,22 % des revenus de 2025, bénéficiant de programmes intégrés de gestion du sang qui ont réduit les pertes de 12 % dans les principaux centres académiques américains. Néanmoins, les banques de sang et de plasma croîtront à un TCAC de 9,11 % car l'automatisation de l'aphérèse permet un débit plus élevé sans dons supplémentaires, améliorant l'efficacité des coûts pour les systèmes régionaux de transfusion sanguine. Le déploiement national de Reveos par Sanquin a ajouté une capacité équivalente à 90 000 pools de plaquettes supplémentaires par an sans donneurs additionnels.

Les centres de chirurgie ambulatoire déploient des tests d'hémoglobine au point de soins qui réduisent le dépistage préopératoire à cinq minutes, soutenant les soins décentralisés. Les prestataires de soins à domicile utilisent de plus en plus des dispositifs de collecte capillaire qui fournissent des échantillons de qualité veineuse, élargissant l'accès pour la surveillance des maladies chroniques. L'évolution du mix d'utilisateurs finaux met en évidence la flexibilité et la portée du marché de la préparation du sang.

Analyse géographique

L'Amérique du Nord a conservé 38,12 % des revenus de 2025, soutenue par 350 centres de donneurs CSL Plasma et l'adoption rapide du système de collecte Rika, qui réduit le temps de don de 15 minutes. L'agenda réglementaire élaboré de la région, avec cinq documents d'orientation axés sur le sang prévus pour 2025, accélère l'approbation et l'adoption des technologies. Cependant, les perturbations climatiques affectent l'approvisionnement : la Croix-Rouge américaine a connu une baisse de 25 % de ses stocks en juillet 2024 lors de chaleurs extrêmes et de tempêtes.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 7,14 %. L'usine de Hangzhou de Terumo, d'une valeur de 15 millions USD, renforce la production locale, tandis que le projet de fractionnement du plasma en Indonésie accélère l'autosuffisance régionale. Le programme de sang artificiel du Japon à l'Université médicale de Nara pourrait révolutionner la transfusion d'urgence avec une durée de conservation de deux ans et une compatibilité universelle. L'Europe se concentre sur l'autonomie dans le cadre du nouveau règlement sur les substances d'origine humaine, exigeant 2 millions de donneurs supplémentaires et des normes de qualité communes entre les États membres. Le Royaume-Uni est en bonne voie pour atteindre 25 % d'autosuffisance en immunoglobulines d'ici 2025, aidé par des contrats de fractionnement nationaux gov.uk. L'adoption par Sanquin du traitement automatisé aux Pays-Bas démontre comment la technologie réduit la dépendance aux dons supplémentaires. Ces dynamiques géographiques renforcent collectivement une perspective mondiale équilibrée pour le marché de la préparation du sang.

Paysage concurrentiel

Le marché de la préparation du sang est consolidé. Les revenus combinés de thérapie plasmatique de CSL, Takeda et Grifols dépassent 30 milliards USD, conférant au premier rang un pouvoir de négociation avec les régulateurs et les payeurs. CSL a augmenté ses bénéfices de 15 % en 2024 en réduisant le coût de collecte du plasma par litre de 22 % et en lançant la thérapie génique HEMGENIX pour l'hémophilie B. Grifols a affiché un chiffre d'affaires de 6,592 milliards EUR mais évalue des cessions pour rationaliser sa dette.

L'orientation stratégique pivote vers l'intégration verticale et la différenciation technologique. Haemonetics a cédé son segment de sang total pour 67 millions USD afin de se concentrer sur les systèmes d'aphérèse et de plasma à marges plus élevées. Cerus a augmenté ses revenus de 20 % car sa plateforme INTERCEPT est devenue une norme pour Héma-Québec. Les innovateurs en dispositifs poursuivent la robotique, tandis que les entrants biotechnologiques développent du sang cultivé en laboratoire et des substituts artificiels qui pourraient perturber les fractions plasmatiques établies.

Les opportunités d'espaces blancs comprennent les tests décentralisés, le fractionnement sur les marchés émergents et les produits de globules rouges inactivés par les agents pathogènes. Cependant, l'arrêt de la commercialisation de Beqvez par Pfizer après l'approbation de la FDA souligne les défis d'acceptation du marché pour les thérapies avancées à prix élevé. Dans l'ensemble, les entreprises qui allient échelle et avantage technologique sont les mieux positionnées pour gagner des parts sur le marché de la préparation du sang.

Leaders du secteur de la préparation du sang

CSL Behring

Takeda Pharmaceutical Co.

Takeda Pharmaceutical Co. Baxter International

Grifols S.A

Octapharma AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Sanofi a obtenu l'approbation de la FDA pour Qfitlia (fitusiran), réduisant les épisodes de saignement annualisés de 71 à 73 % dans l'hémophilie A et B avec six injections par an.

- Mars 2025 : DHL Group a acquis CRYOPDP, renforçant la capacité de chaîne du froid pour les produits sanguins et les thérapies cellulaires dans 15 pays.

- Février 2025 : Pfizer a interrompu la commercialisation de Beqvez en raison d'une adoption limitée malgré l'approbation de la FDA, illustrant les obstacles à l'adoption des thérapies géniques premium.

- Février 2025 : Terumo Blood and Cell Technologies a lancé Reveos aux États-Unis avec Blood Centers of America, automatisant la séparation de sang total en quatre unités en une seule centrifugation.

- Janvier 2025 : Haemonetics Corporation a finalisé la vente de ses actifs de sang total à GVS pour 67,8 millions USD afin de se concentrer sur les technologies d'aphérèse et de plasma.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la préparation du sang comme chaque étape allant de la collecte volontaire à la fractionnement, au stockage et à la livraison hospitalière du sang total, des composants sanguins et des produits dérivés du plasma transfusés ou utilisés comme agents thérapeutiques chez l'être humain.

Exclusion du périmètre : les produits sanguins vétérinaires et les revenus autonomes des médicaments anticoagulants restent en dehors de cette étude.

Aperçu de la segmentation

- Par type de produit

- Sang total

- Composants sanguins

- Globules rouges

- Plaquettes

- Plasma

- Dérivés sanguins

- Immunoglobulines

- Facteurs de coagulation VIII et IX

- Albumine

- Par agents fluidifiants du sang

- Anticoagulants

- Fibrinolytiques

- Inhibiteurs de l'agrégation plaquettaire

- Par application

- Thrombocytose

- Embolie pulmonaire

- Insuffisance rénale

- Autres applications

- Par utilisateur final

- Hôpitaux et centres chirurgicaux

- Banques de sang et de plasma

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cliniciens seniors en médecine transfusionnelle, des directeurs de banques de sang, des ingénieurs en fractionnement plasmatique et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Les enseignements tirés de ces entretiens ont comblé les lacunes en matière de données sur les rendements de collecte, les taux de rejet et les technologies émergentes de soins de proximité, nous permettant d'ajuster les chiffres secondaires avant de finaliser les hypothèses.

Recherche documentaire

Nous avons commencé par des sources largement reconnues et librement accessibles, telles que la Base de données mondiale de l'OMS sur la sécurité transfusionnelle, les fiches d'information de l'American Association of Blood Banks, les fichiers de sorties chirurgicales d'Eurostat et l'enquête nationale sur la collecte et l'utilisation du sang du CDC américain. Les portails réglementaires nationaux, par exemple la liste des approbations biologiques de la FDA américaine et les bulletins d'hémovigilance du NBTC indien, ont fourni des données sur les capacités de don et de fractionnement. Les rapports 10-K des entreprises, les présentations aux investisseurs et les actualités de Dow Jones Factiva ont aidé notre équipe à suivre les extensions d'usines, les évolutions des prix de vente moyens (ASP) et les déploiements de réduction des agents pathogènes. Les données financières de D&B Hoovers ont confirmé la répartition des revenus pour les principaux fractionneurs de plasma. Cette liste est illustrative et de nombreuses autres sources ont alimenté l'étude documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant qui reconstitue la demande mondiale en transfusions à partir des volumes chirurgicaux, des statistiques d'accidents et des bassins de patients traités selon la prévalence constitue la colonne vertébrale de notre estimation, et est recoupé par des agrégations ascendantes sélectives de fournisseurs. Les principaux paramètres comprennent le nombre moyen d'unités collectées par millier d'habitants, le rendement de fractionnement du plasma par litre, la croissance de la chirurgie élective par habitant, la prévalence des maladies chroniques et l'utilisation médiane des anticoagulants par cas de thrombose. Une régression multivariée relie ces facteurs aux revenus historiques, tandis que l'analyse de scénarios teste les fluctuations monétaires et les chocs sur les taux de don. Lorsque les données des fournisseurs étaient partiellement manquantes, des moyennes régionales pondérées issues d'entretiens primaires ont comblé les lacunes.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, les signalements d'anomalies déclenchent une reprise de contact avec les experts, et les seuils de variance statistique doivent être franchis avant la validation finale. Les rapports sont actualisés annuellement et mis à jour en milieu de cycle si des changements de politique ou des perturbations technologiques modifient sensiblement la référence de base.

Pourquoi la référence de Mordor sur la préparation du sang est fiable

Les valeurs de marché publiées diffèrent souvent. Les divergences résultent généralement de choix de périmètre inégaux, d'années de base mixtes ou de cadences de mise à jour précipitées.

Les principaux facteurs d'écart pour ce marché comprennent la question de savoir si les kits de plasma riche en plaquettes sont inclus, la manière dont les ventes ambulatoires d'anticoagulants sont traitées, et si les comptages d'unités données sont convertis au prix de collecte ou au prix de délivrance hospitalière. Notre étude se standardise sur les coûts de collecte de 2024, exclut les médicaments autonomes et actualise les taux de change trimestriellement, ce qui explique pourquoi notre chiffre 2025 se situe au-dessus de certains pairs mais en dessous des projections à long terme les plus agressives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 56,55 Md USD (2025) | Mordor Intelligence | - |

| 47,82 Md USD (2023) | Global Consultancy A | Année de base plus ancienne et exclut les immunoglobulines dérivées du plasma |

| 51,10 Md USD (2024) | Industry Publication B | Inclut les médicaments anticoagulants au détail et comptabilise la demande vétérinaire |

En résumé, les choix de périmètre rigoureux, la fréquence élevée de mise à jour et la validation par double approche offrent aux clients une référence équilibrée et transparente, étroitement alignée sur l'activité réelle de collecte et les besoins transfusionnels mondiaux.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la préparation du sang ?

La taille du marché de la préparation du sang s'élevait à 59,81 milliards USD en 2026 et devrait atteindre 79,19 milliards USD d'ici 2031 à un TCAC de 5,76 %.

Quel segment connaît la croissance la plus rapide au sein du marché de la préparation du sang ?

Les composants sanguins se développent le plus rapidement, affichant un TCAC de 8,12 % jusqu'en 2031 en raison d'une adoption plus large des systèmes de séparation automatisés.

Qui détient la plus grande part du marché de la préparation du sang par géographie ?

L'Amérique du Nord est en tête avec 38,12 % de part de marché en 2025, portée par une infrastructure étendue de collecte de plasma et une réglementation favorable.

Comment les inhibiteurs du facteur XI influencent-ils la thérapie anticoagulante ?

Les inhibiteurs du facteur XI tels que l'abelacimab réduisent les saignements majeurs jusqu'à 67 % par rapport aux anticoagulants plus anciens, alimentant un TCAC de 8,29 % pour les inhibiteurs de l'agrégation plaquettaire.

Quelles technologies modernisent les processus de préparation du sang ?

Les plateformes d'automatisation telles que Reveos de Terumo, les systèmes de réduction des agents pathogènes de Cerus et les dispositifs de phlébotomie robotisée raccourcissent les temps de traitement, améliorent la sécurité et réduisent les coûts pour les centres de transfusion sanguine.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

Un TCAC de 7,14 % est soutenu par la modernisation des soins de santé, de nouvelles usines de fractionnement et des investissements de localisation par des entreprises multinationales, renforçant la sécurité de l'approvisionnement et l'accès aux thérapies dérivées du plasma.

Dernière mise à jour de la page le: