Taille et part du marché des banques de sang

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

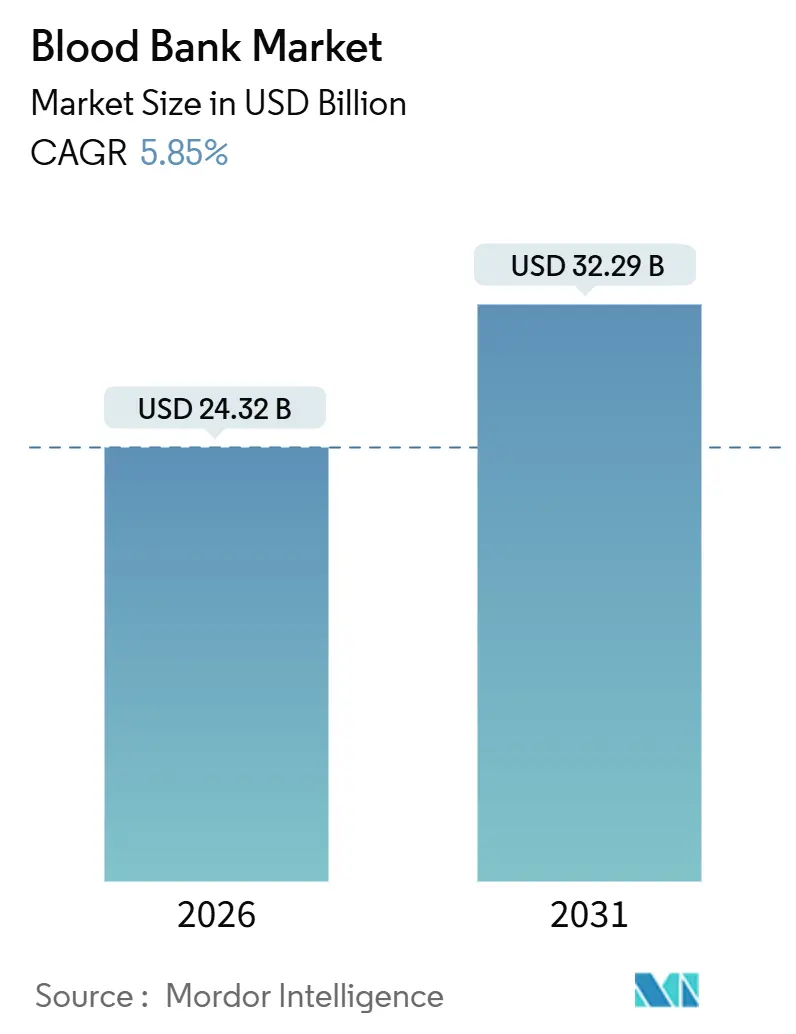

| Taille du Marché (2026) | 24.32 Milliards de dollars |

| Taille du Marché (2031) | 32.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

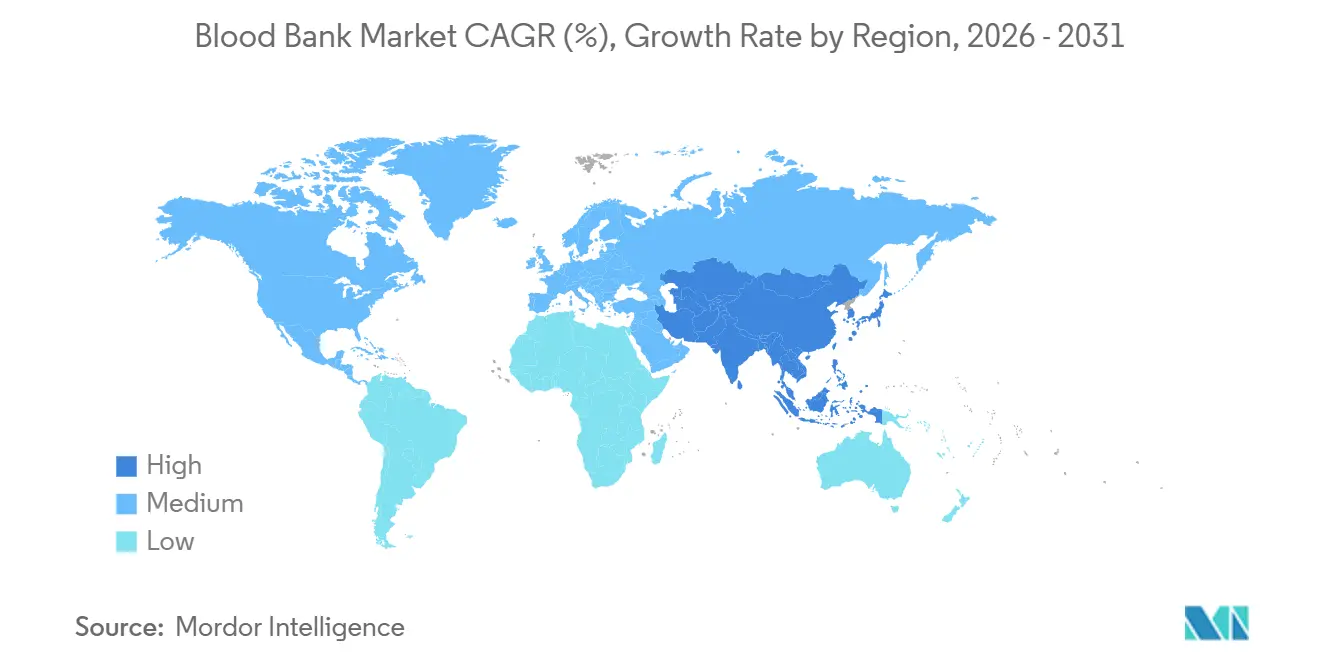

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

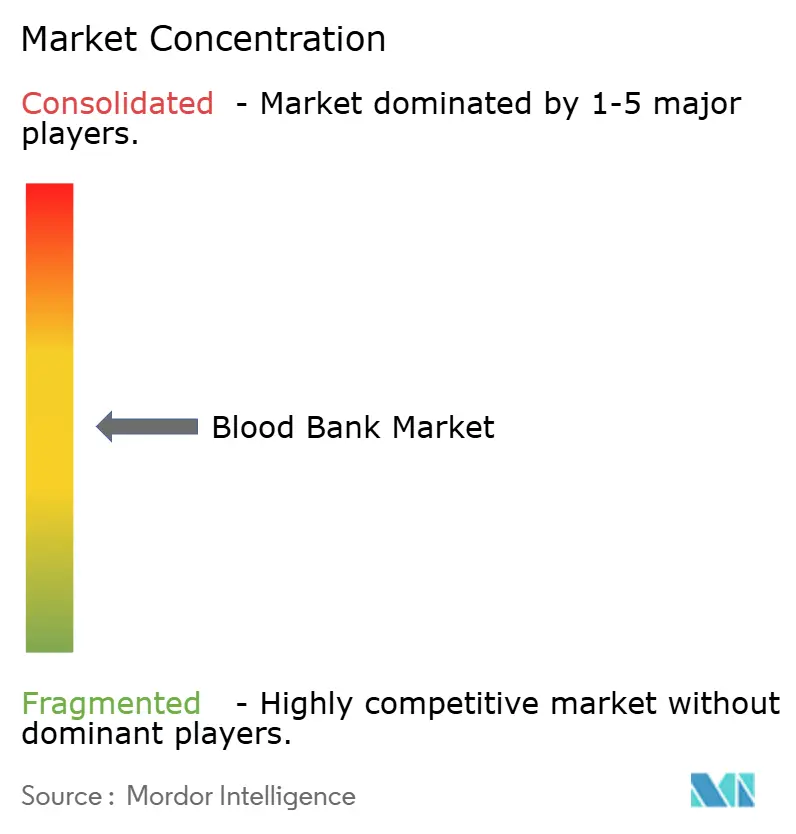

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des banques de sang par Mordor Intelligence

La taille du marché des banques de sang devrait atteindre 24,32 milliards USD en 2026 et est projetée à 32,29 milliards USD d'ici 2031, reflétant un TCAC de 5,85 % sur la période de prévision. Les plateformes numériques de gestion des stocks, les systèmes de réduction des pathogènes et les « micro-usines » compactes de composants sanguins redéfinissent l'économie de la collecte, du traitement et de l'approvisionnement. Les normes plus strictes de l'AABB publiées en 2024 incitent les centres américains à automatiser le dépistage des donneurs et les tests moléculaires, ce qui réduit les pertes même si les coûts d'exploitation augmentent. Parallèlement, les seuils de transfusion restrictifs de l'OMS tempèrent la croissance des volumes, bien que la complexité chirurgicale, l'incidence des traumatismes et les charges de cas en oncologie continuent d'élargir la demande globale [1]Organisation mondiale de la Santé, "Note d'orientation sur la gestion du sang des patients," who.int Facteurs moteurs. Les fournisseurs regroupent désormais le matériel d'aphérèse, les consommables et les logiciels dans des contrats pluriannuels, tandis que les prévisions de stocks pilotées par l'IA réduisent considérablement le périmé des plaquettes dans les hôpitaux précurseurs. Dans ce contexte, l'Asie-Pacifique émerge comme la région à la croissance la plus rapide, la Chine et l'Inde développant les dons volontaires et modernisant leur logistique de chaîne du froid.

Principaux enseignements du rapport

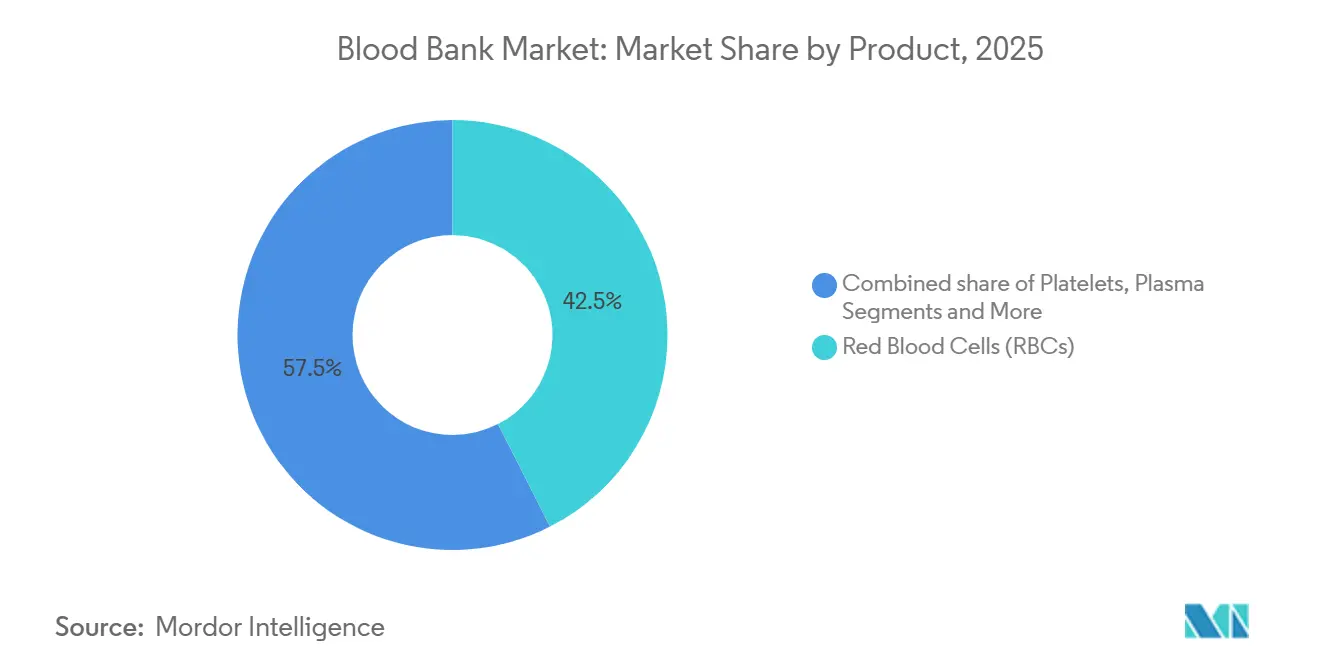

- Par produit, les globules rouges ont représenté 42,5 % de la part de marché des banques de sang en 2025, tandis que le plasma est prévu de croître à un TCAC de 8,32 % jusqu'en 2031.

- Par fonction, les tests ont généré 39,8 % du chiffre d'affaires de 2025, tandis que la collecte est projetée pour progresser à un TCAC de 7,87 % sur l'horizon de prévision.

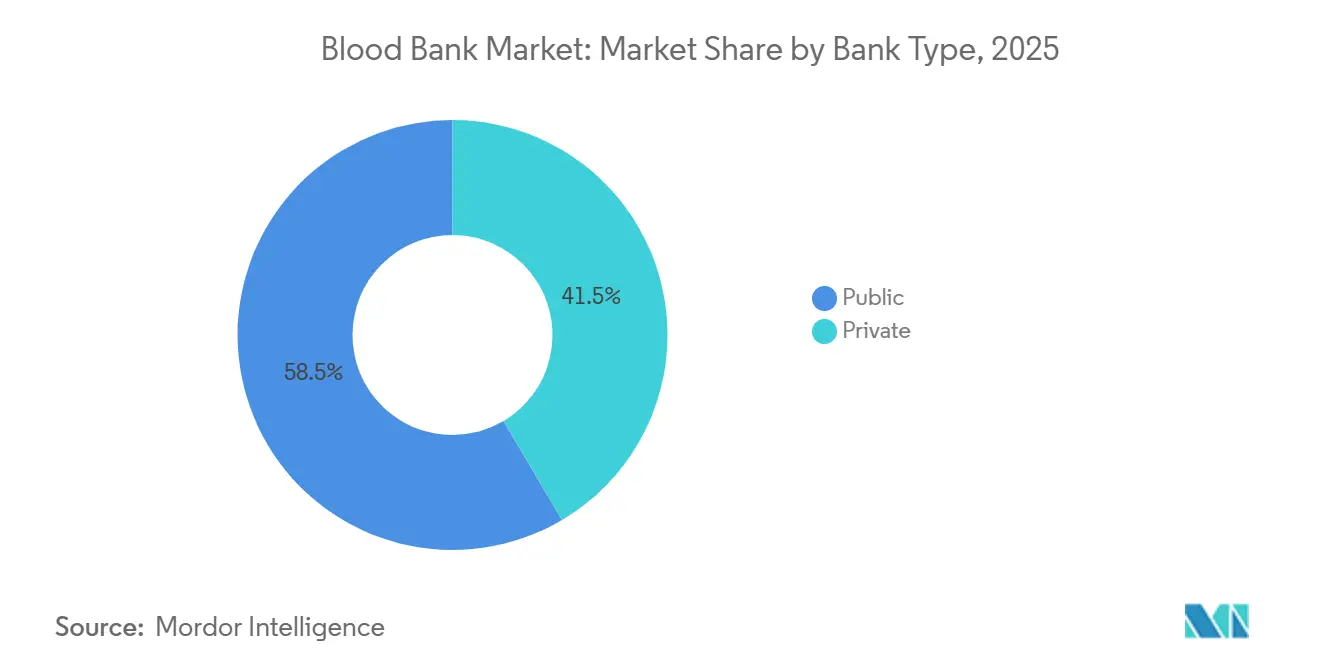

- Par type d'établissement, les établissements publics détenaient 58,5 % de l'infrastructure en 2025 ; les banques privées adossées aux hôpitaux se développent à un TCAC de 6,98 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont absorbé 73,4 % des volumes de transfusion de 2025, tandis que les centres chirurgicaux ambulatoires sont positionnés pour un TCAC de 8,21 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 45,32 % du chiffre d'affaires de 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 7,21 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Banques de Sang*

| Facteur moteur | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du nombre d'interventions chirurgicales et d'accidents de la route | +1.2% | Mondial, avec un impact aigu en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Prévalence croissante des troubles hématologiques et oncologiques | +1.4% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Développement des programmes de don de sang volontaire et non rémunéré | +0.9% | Asie-Pacifique, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Adoption rapide des technologies de réduction des pathogènes (TRP) | +0.8% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Optimisation des stocks et prévision de la demande pilotées par l'IA | +0.7% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Développement de micro-usines de composants sanguins sur site | +0.5% | Amérique du Nord, hôpitaux européens sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du nombre d'interventions chirurgicales et d'accidents de la route

Le volume chirurgical mondial a augmenté de 7,3 % en 2024, porté par l'arthroplastie des articulations et la revascularisation cardiaque, chacune consommant près de 2 unités de globules rouges concentrés par intervention. Les traumatismes liés aux accidents de la route ont causé 1,19 million de décès en 2024, déclenchant des protocoles de transfusion massive exigeant jusqu'à 10 unités de globules rouges dans la première heure [2]Organisation mondiale de la Santé, "Rapport de situation mondial sur la sécurité routière 2024," who.int. L'enquête menée en 2024 en Inde auprès de 89 centres de traumatologie a révélé que 42 % d'entre eux manquaient de réserves d'urgence de groupe O négatif, retardant la chirurgie définitive. Les équipes mobiles de collecte et le triage pré-hospitalier atténuent ce déséquilibre, mais les infrastructures restent en retard sur la croissance démographique en Afrique subsaharienne et en Asie du Sud-Est. Les techniques mini-invasives réduisent la consommation par intervention, mais cet effet est compensé par la hausse globale du nombre de procédures à mesure que l'accès aux soins de santé s'élargit.

Prévalence croissante des troubles hématologiques et oncologiques

Les États-Unis ont enregistré 2,04 millions de nouveaux diagnostics de cancer en 2024, jusqu'à la moitié des patients atteints de leucémie aiguë nécessitant un soutien prophylactique en plaquettes [3]Institut national du cancer, "Statistiques sur le cancer 2024," cancer.gov. Les cohortes atteintes de leucémie lymphoïde chronique et de myélome multiple ont augmenté de 18 % en Europe entre 2020 et 2024, intensifiant la demande d'immunoglobulines dérivées du plasma. La drépanocytose entraîne toujours 8 à 12 transfusions par patient et par an malgré les approbations de thérapie génique, tandis que la thalassémie maintient une demande chronique en Asie du Sud et du Sud-Est. Les cliniciens choisissent de plus en plus de plaquettes à pathogènes réduits pour les receveurs immunodéprimés, absorbant des coûts plus élevés par unité en échange d'un risque infectieux moindre.

Développement des programmes de don volontaire non rémunéré

Soixante-dix-neuf pays ont atteint 100 % de dons volontaires d'ici 2024, contre 73 en 2020, avec les gains les plus marqués en Afrique subsaharienne et en Asie du Sud. La Chine a enregistré 15,1 millions de dons volontaires en 2024, mais observe toujours 25 à 35 % de dons de remplacement familial dans les provinces rurales. Le registre blockchain de donneurs de l'Inde, reliant 2 800 banques de sang, a réduit les dons en double et diminué les transferts inter-établissements de 18 %. Le Brésil a porté sa participation de donneurs à 2,1 % de la population ; des pénuries saisonnières persistent néanmoins, forçant des appels d'urgence et des importations de plasma.

Adoption rapide des technologies de réduction des pathogènes (TRP)

La plateforme INTERCEPT de Cerus Corporation a reçu l'autorisation de la FDA pour les globules rouges en décembre 2024, élargissant le marché américain adressable de 1,8 milliard USD. La France exige désormais 100 % de plaquettes à pathogènes réduits, et l'Allemagne impose les TRP pour les concentrés de plaquettes utilisés chez les patients immunodéprimés. Le Japon a déployé le système Theraflex UV de Macopharma à l'échelle nationale en 2024. Des surcoûts de 150 à 250 USD par unité de plaquettes limitent l'utilisation universelle, mais les groupes à haut risque — transplantés, néonatals, oncologiques — justifient l'adoption. Les essais cliniques confirment la non-infériorité par rapport aux composants conventionnels, bien que les chirurgiens traumatologistes restent prudents.

Analyse de l'Impact des Freins sur le Marché des Banques de Sang*

| Facteur de contrainte | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conformité réglementaire stricte et coûts d'accréditation | -0.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Rétrécissement du bassin de donneurs dans les pays à revenus élevés | -1.1% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Vulnérabilités de la chaîne du froid dans les marchés émergents | -0.6% | Afrique subsaharienne, Asie du Sud, Amérique latine | Moyen terme (2-4 ans) |

| Concurrence des substituts sanguins synthétiques et recombinants | -0.4% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire stricte et coûts d'accréditation

Les normes de la 34e édition de l'AABB ont ajouté 47 nouvelles exigences, obligeant les centres américains à dépenser entre 1,2 et 3,5 millions USD en logiciels, audits et formation. Les inspections de la FDA au titre du 21 CFR 606 prévoient des pénalités pouvant atteindre 500 000 USD par infraction, ce qui a incité 18 petites banques à fusionner depuis 2022. En Europe, l'amendement de 2024 à la Directive sur le sang a augmenté les coûts d'exploitation de 8 à 12 %. Les banques de sang rurales africaines peinent face aux frais ISO 9001 dépassant 50 000 USD, limitant l'accès à un approvisionnement accrédité. Des règles supplémentaires de report des donneurs pour les voyages en zones de paludisme resserrent encore davantage l'éligibilité dans les centres urbains multiculturels.

Rétrécissement du bassin de donneurs dans les pays à revenus élevés

Aux États-Unis, le taux de don chez les 18-24 ans est passé de 9,2 % en 2020 à 8,2 % en 2024, aggravé par la réduction des collectes sur les campus et l'évolution des normes bénévoles. Le bassin de donneurs du Japon s'est contracté de 4,1 % entre 2020 et 2024 avec le vieillissement de la population ; les donneurs de plus de 50 ans représentent désormais 52 % des collectes mais font face à des taux de report plus élevés. L'Allemagne a vu les primo-donneurs baisser de 6,8 % en 2024, les jeunes adultes invoquant les contraintes de temps et l'anxiété liée aux aiguilles. CSL Plasma a relevé la compensation à 100 USD pour les primo-donneurs après une baisse de 9 % des inscriptions aux États-Unis. Les campagnes sur les réseaux sociaux génèrent des gains marginaux mais n'ont pas inversé la tendance à la baisse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Banques de Sang

Par produit :

la fractionnement du plasma génère la croissance la plus rapideLes produits dérivés du plasma devraient croître à un TCAC de 8,32 %, le plus rapide parmi les catégories de produits, tandis que les globules rouges ont maintenu une part de marché des banques de sang de 42,5 % en 2025. Les immunoglobulines pour le déficit immunitaire primaire et la PDIC ont consommé les deux tiers de la production américaine de plasma en 2024, stimulant une collecte agressive par Grifols et CSL Plasma. Le plasma à pathogènes réduits a capté 18 % de la demande des hôpitaux européens en 2025, au fur et à mesure que les normes de contrôle des infections se sont renforcées. L'approvisionnement en plaquettes reste contraint par une durée de conservation de cinq jours, stimulant les prévisions de demande guidées par l'IA qui réduisent le périmé jusqu'à 25 %. Le sang total représente désormais moins de 8 % des collectes dans les pays à revenus élevés, conservé principalement pour les stocks militaires et les contextes à faibles ressources.

Les composants spécialisés tels que les globules rouges leuco-réduits et irradiés commandent des prix premium mais sollicitent la capacité des petits hôpitaux. La leucoréduction est standard dans la majeure partie de l'Europe et du Canada, couvrant 92 % des stocks américains en 2024. Les globules rouges à pathogènes réduits sont entrés dans des programmes pilotes américains en 2025, et les fournisseurs visent une pénétration de 15 % d'ici 2031 à mesure que le remboursement se stabilise.

Par fonction :

l'automatisation de la collecte accélère la croissanceLa collecte est la fonction à la croissance la plus rapide avec un TCAC de 7,87 %, grâce à la technologie d'aphérèse qui restitue les globules rouges aux donneurs et produit des plaquettes en doses plus élevées. Le MCS+ de Haemonetics a réduit la durée de procédure à 78 minutes, améliorant la fidélisation des donneurs de 9 %. Les tests ont représenté 39,8 % du chiffre d'affaires de 2025, car le test des acides nucléiques (TAN) pour le VIH, l'hépatite B et l'hépatite C reste obligatoire en vertu des réglementations américaines et européennes. Les appareils à haut débit ont réduit le coût par analyse de 18 USD à 12 USD, bien que les nouveaux panels Zika et West Nile ajoutent 25 à 40 USD par don. Le traitement se consolide dans des pôles régionaux traitant jusqu'à 3 000 unités par jour, tandis que la logistique automatisée et la traçabilité par blockchain réduisent les délais de transport inter-établissements de 18 % en Inde.

Par type d'établissement :

les établissements privés gagnent des parts grâce à la rapiditéLes institutions publiques gèrent toujours la majorité de la collecte de sang total, mais les banques privées adossées aux hôpitaux croissent à un TCAC de 6,98 %, réduisant les délais d'épreuve de compatibilité à la mise à disposition à moins de 20 minutes, ce qui est crucial en chirurgie traumatologique et cardiaque. Les centres privés de plasma ont collecté 52 millions de litres en 2024, fournissant 70 % des matières premières mondiales de fractionnement. Les contraintes budgétaires ont forcé American Red Cross à fermer 22 sites de collecte en 2024, mettant en évidence le déficit de financement des services publics. Les modèles hybrides public-privé, tels que les partenariats Australian Red Cross Lifeblood, ont augmenté les volumes de dons de 11 % dans les États pilotes.

Par utilisateur final :

les centres chirurgicaux ambulatoires captent les volumes électifsLes hôpitaux ont absorbé 73,4 % des volumes de transfusion de 2025, mais les centres chirurgicaux ambulatoires sont positionnés pour un TCAC de 8,21 % alors que le CMS ajoute des procédures orthopédiques et oncologiques à forte perte de sang aux grilles tarifaires des centres ambulatoires. Des stocks réduits obligent les centres chirurgicaux ambulatoires à s'appuyer sur des chaînes d'approvisionnement prédictives gérées par des logiciels d'IA, ce qui a réduit les ruptures de stock de 34 % chez les premiers adopteurs. Les cliniques d'hématologie spécialisée, au service des patients transfusés de manière chronique, ont représenté 9 % de l'utilisation des plaquettes en 2024 et nécessitent de plus en plus un appariement de phénotype étendu pour limiter l'allo-immunisation. Les services militaires et d'urgence maintiennent des stocks dédiés de groupe O négatif, l'armée américaine détenant 15 000 unités en réserve stratégique.

Analyse géographique

Marché des Banques de Sang en Amérique du Nord

L'Amérique du Nord a généré 45,32 % des revenus de 2025, soutenue par le remboursement Medicare des programmes de gestion du sang des patients et par une surveillance rigoureuse de la FDA. Le recrutement de donneurs est toutefois en difficulté ; la participation des 18-24 ans a chuté de 11 % entre 2020 et 2024, ce qui a conduit à l'adoption d'outils d'inventaire basés sur l'IA permettant de réduire les gaspillages jusqu'à 25 %. Le Canada affiche un taux de donneurs volontaires de 3,8 %, mais 52 % des donneurs ont plus de 50 ans, ce qui accroît le risque de report. L'approbation par la FDA du produit de Cerus pour les globules rouges à pathogènes réduits a placé 22 centres de traumatologie américains à l'avant-garde des déploiements de la technologie de réduction des pathogènes.

Marché des Banques de Sang en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévisionnel de 7,21 %. L'objectif de la Chine d'atteindre 20 dons pour 1 000 habitants et le registre blockchain de l'Inde soutiennent une croissance robuste des volumes malgré les lacunes de la chaîne du froid dans les zones rurales. Le Japon a relevé la limite d'âge des donneurs à 74 ans en 2025 pour contrer une contraction de 4,1 % du bassin de donneurs. Le programme d'éducation obligatoire dans les lycées de Corée du Sud a porté les dons à 2,9 millions d'unités en 2024, bien que les pénuries de plaquettes persistent en dehors des grandes métropoles.

Marché des Banques de Sang en EMEA et en Amérique du Sud

L'Europe détenait environ 28 % des revenus de 2025, mais fait face à un déclin structurel des donneurs, l'âge médian approchant les 45 ans. La France applique la réduction des pathogènes à toutes les plaquettes, et l'Allemagne a rendu la technologie de réduction des pathogènes obligatoire pour les établissements accueillant des patients immunodéprimés en 2025, ajoutant entre 150 et 250 USD par dose de plaquettes. Le Royaume-Uni a enregistré une baisse des dons de 3,2 % en 2024, déclenchant un investissement de 12 millions de GBP dans la planification via application mobile et la communication sur les réseaux sociaux. Les faiblesses de la chaîne du froid au Moyen-Orient et en Afrique ainsi qu'en Amérique du Sud contribuent à un taux de détérioration des globules rouges de 12 %, le Brésil ayant recours à des appels d'urgence pendant la saison du Carnaval.

Paysage concurrentiel

Les 10 premiers acteurs contrôlaient la majorité du chiffre d'affaires de 2025, indiquant une consolidation modérée. American Red Cross, Grifols, CSL Plasma, Vitalant et Haemonetics dominent l'Amérique du Nord ; les fractionneurs de plasma s'intègrent verticalement dans la collecte, mais la hausse de la rémunération des donneurs comprime les marges. Les fournisseurs d'automatisation des tests tels que Roche et Bio-Rad s'orientent vers les analyses moléculaires pour détecter les pathogènes émergents. Les espaces blancs incluent les plateformes d'inventaire IA, les micro-usines décentralisées et les substituts synthétiques, bien que les délongs parcours réglementaires signifient une commercialisation après 2028. La fragmentation persiste dans les régions à faibles revenus où les fournisseurs locaux remettent en état les équipements et opèrent des processus manuels.

Leaders du secteur des banques de sang

American Red Cross

CSL Plasma

Grifols S.A.

Haemonetics Corporation

Vitalant

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché des Banques de Sang couvertes dans ce rapport

- American Association of Blood Banks

- American Red Cross

- Australian Red Cross Lifeblood

- BioLife Plasma Services (Takeda)

- Blood Bank of Alaska

- Canadian Blood Services

- Cerus

- CSL Plasma

- Fresenius

- Grifols

- Haemonetics

- Immucor

- New York Blood Center (NYBC)

- NHS Blood & Transplant (NHSBT)

- Octapharma Plasma

- Sanquin Blood Supply Foundation

- Vitalant

- Wuhan Plasma Plant

Lire l'analyse des entreprises du Marché des Banques de Sang

Développements récents du secteur sur le Marché des Banques de Sang

- Avril 2025 : Haier Biomedical a lancé le réseau « U-Blood Network » basé sur l'IoT pour suivre les composants de la collecte jusqu'au chevet du patient.

- Avril 2025 : l'AABB a renouvelé sa collaboration avec le Fonds mondial du sang pour améliorer les pratiques de collecte dans les régions mal desservies.

Périmètre du rapport sur le marché mondial des banques de sang

Selon le périmètre du rapport, une banque de sang est un établissement de santé essentiel responsable de l'ensemble du processus de collecte, de test, de traitement, de stockage et de distribution du sang donné et de ses différents composants aux hôpitaux et aux centres médicaux. L'objectif principal est de garantir un approvisionnement sûr, fiable et adéquat en produits sanguins pour les patients subissant une chirurgie, des soins de traumatologie, une chimiothérapie, des transplantations d'organes, ou souffrant d'affections telles que l'anémie et les troubles hémorragiques.

Le marché des banques de sang est segmenté par produit, fonction, type d'établissement, utilisateur final et géographie. Par produit, le marché est catégorisé en sang total, globules rouges (GR), plaquettes, plasma, globules blancs et produits de la couche leuco-plaquettaire, et composants spécialisés. Par fonction, il est segmenté en collecte, traitement, tests, stockage et transport. Par type d'établissement, le marché est divisé en privé et public. Par utilisateur final, la segmentation comprend les hôpitaux, les centres chirurgicaux ambulatoires, les cliniques spécialisées en hématologie et oncologie, les services militaires et médicaux d'urgence, et les instituts de recherche et académiques. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Sang total | |

| Globules rouges (GR) | CGR concentrés |

| Globules rouges leuco-réduits | |

| Globules rouges irradiés | |

| Plaquettes | Plaquettes mixtes |

| Plaquettes d'aphérèse | |

| Plaquettes à pathogènes réduits | |

| Plasma | Plasma frais congelé (PFC) |

| Cryoprécipité | |

| Plasma à pathogènes réduits | |

| Globules blancs et produits de la couche leuco-plaquettaire | |

| Composants spécialisés | Globules rouges déglycérolisés |

| Plaquettes lavées |

| Collecte |

| Traitement |

| Tests |

| Stockage |

| Transport |

| Privé |

| Public |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées en hématologie et oncologie |

| Services militaires et médicaux d'urgence |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Sang total | |

| Globules rouges (GR) | CGR concentrés | |

| Globules rouges leuco-réduits | ||

| Globules rouges irradiés | ||

| Plaquettes | Plaquettes mixtes | |

| Plaquettes d'aphérèse | ||

| Plaquettes à pathogènes réduits | ||

| Plasma | Plasma frais congelé (PFC) | |

| Cryoprécipité | ||

| Plasma à pathogènes réduits | ||

| Globules blancs et produits de la couche leuco-plaquettaire | ||

| Composants spécialisés | Globules rouges déglycérolisés | |

| Plaquettes lavées | ||

| Par fonction | Collecte | |

| Traitement | ||

| Tests | ||

| Stockage | ||

| Transport | ||

| Par type d'établissement | Privé | |

| Public | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées en hématologie et oncologie | ||

| Services militaires et médicaux d'urgence | ||

| Instituts de recherche et académiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des banques de sang en 2031 ?

La taille du marché des banques de sang est prévue d'atteindre 32,29 milliards USD d'ici 2031, reflétant un TCAC de 5,85 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les produits dérivés du plasma dominent la croissance avec un TCAC attendu de 8,32 % en raison de la demande croissante d'immunoglobulines.

Pourquoi les centres chirurgicaux ambulatoires attirent-ils l'attention des fournisseurs de sang ?

Le CMS a ajouté des procédures à forte perte de sang aux grilles tarifaires des centres ambulatoires, et ces centres nécessitent des stocks en flux tendu que les banques privées peuvent fournir rapidement.

Comment les outils d'IA améliorent-ils la disponibilité des composants sanguins ?

Les plateformes d'apprentissage automatique réduisent considérablement le périmé des plaquettes et diminuent de moitié les délais de réalisation des épreuves de compatibilité en urgence.

Quels sont les principaux défis limitant la croissance des dons dans les pays à revenus élevés ?

La diminution de la participation des jeunes donneurs et le renforcement des règles de report contractent le bassin de donneurs éligibles malgré les efforts de communication.

Quelles régions font face aux plus grandes vulnérabilités de la chaîne du froid ?

L'Afrique subsaharienne et l'Asie du Sud rurale connaissent fréquemment des excursions de température qui détériorent jusqu'à 12 % des globules rouges transportés.

Dernière mise à jour de la page le: