Taille et part de marché des services de conservation du sang de cordon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.81 Milliards de dollars |

| Taille du Marché (2031) | 49.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conservation du sang de cordon par Mordor Intelligence

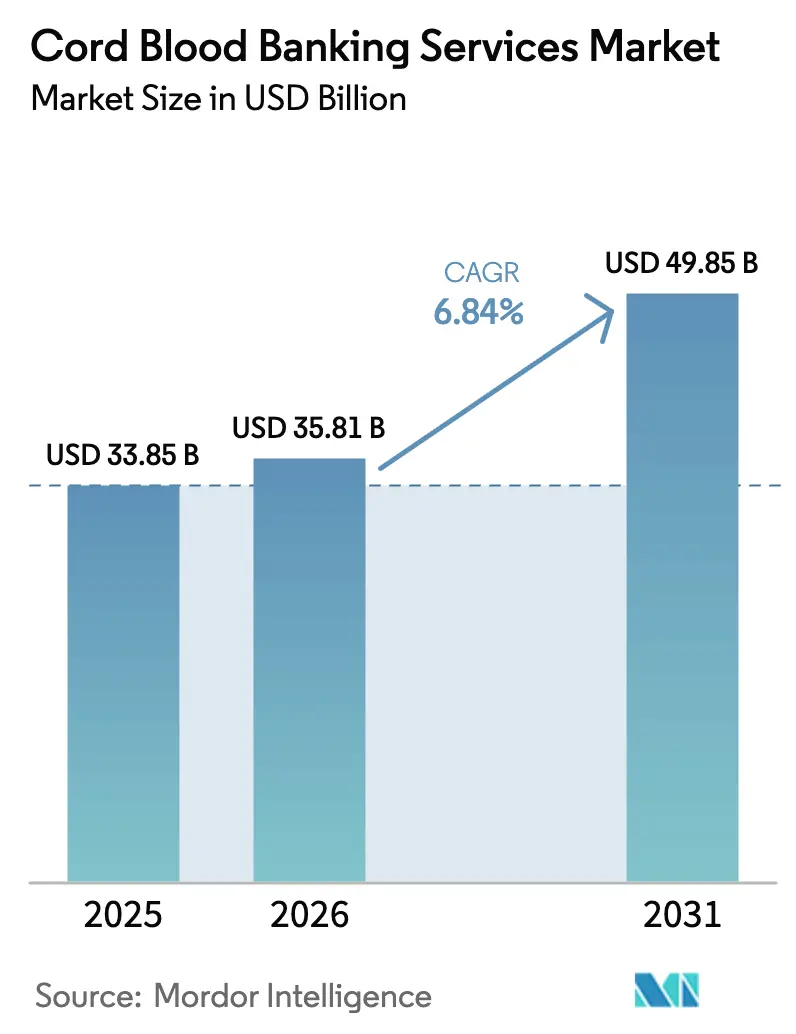

La taille du marché des services de conservation du sang de cordon devrait passer de 33,85 milliards USD en 2025 à 35,81 milliards USD en 2026 et atteindre 49,85 milliards USD d'ici 2031, à un TCAC de 6,84 % sur la période 2026-2031.

La validation clinique, telle que l'approbation par la FDA en décembre 2025 du produit développé ex vivo Omisirge pour l'anémie aplasique sévère, lève des contraintes de dosage de longue date et renforce la confiance des médecins dans les greffes à base de sang de cordon.[1]U.S. Food and Drug Administration, « La FDA approuve le premier produit de sang de cordon développé ex vivo pour l'anémie aplasique sévère », FDA.gov Les parents prennent de plus en plus conscience que la conservation privée peut servir d'assurance biologique contre les maladies traitables par greffe, une tendance renforcée par l'approbation des obstétriciens et des campagnes numériques ciblées. Parallèlement, les banques publiques bénéficient de nouveaux financements gouvernementaux qui subventionnent les coûts de collecte et élargissent la diversité génétique, rendant les unités données publiquement plus accessibles aux centres de greffe.[2]Health Resources and Services Administration, « Contrats d'inventaire national de sang de cordon », hrsa.gov Les mises à niveau technologiques — traitement automatisé en système fermé, surveillance cryogénique en temps réel et pistes d'audit par chaîne de blocs — réduisent le risque de contamination et alignent les opérations sur les normes AABB et FACT-NetCord. Ces forces combinées orientent le marché des services de conservation du sang de cordon vers une expansion annuelle régulière à un chiffre moyen, tout en encourageant de nouveaux modèles de services hybrides qui allient l'altruisme public à l'optionnalité privée.

Points clés du rapport

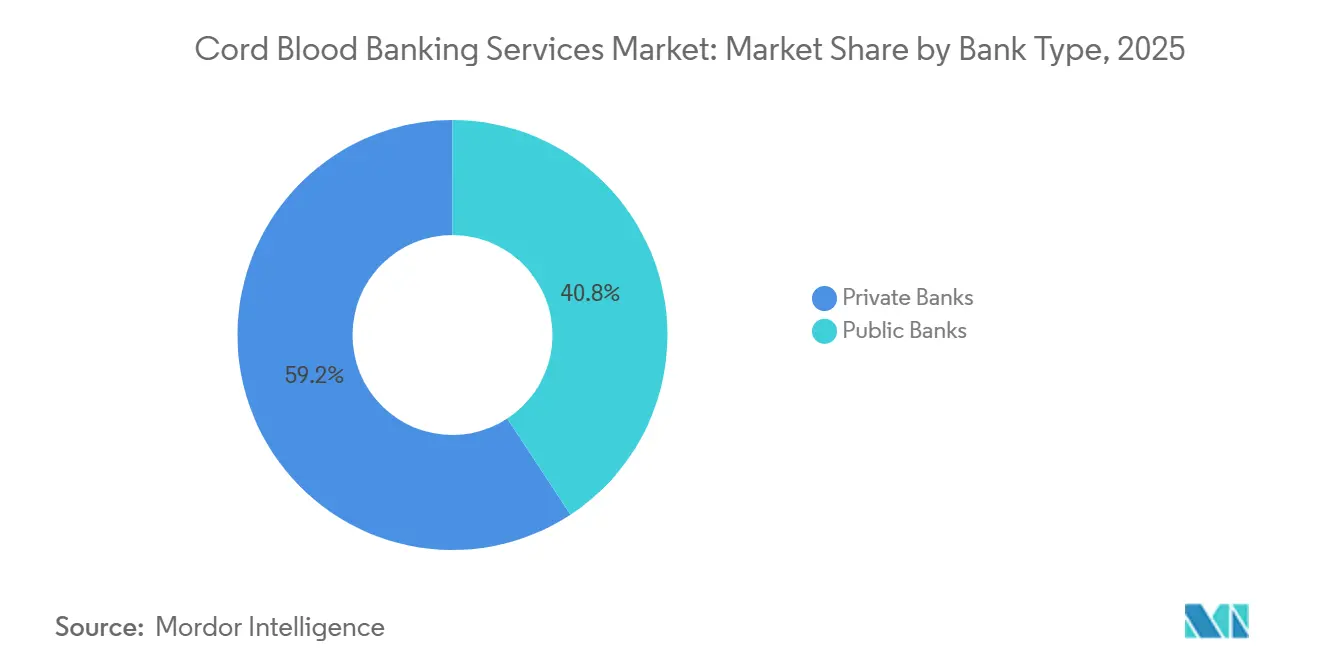

- Par type de banque, les opérateurs privés détenaient 59,24 % de la part de marché des services de conservation du sang de cordon en 2025, tandis que les banques publiques devraient afficher la croissance la plus élevée avec un TCAC de 9,14 % jusqu'en 2031.

- Par service de stockage, le traitement et le stockage combinés représentaient 47,25 % de la taille du marché des services de conservation du sang de cordon en 2025, tandis que les contrats de traitement uniquement devraient se développer à un TCAC de 9,53 % sur la période 2026-2031.

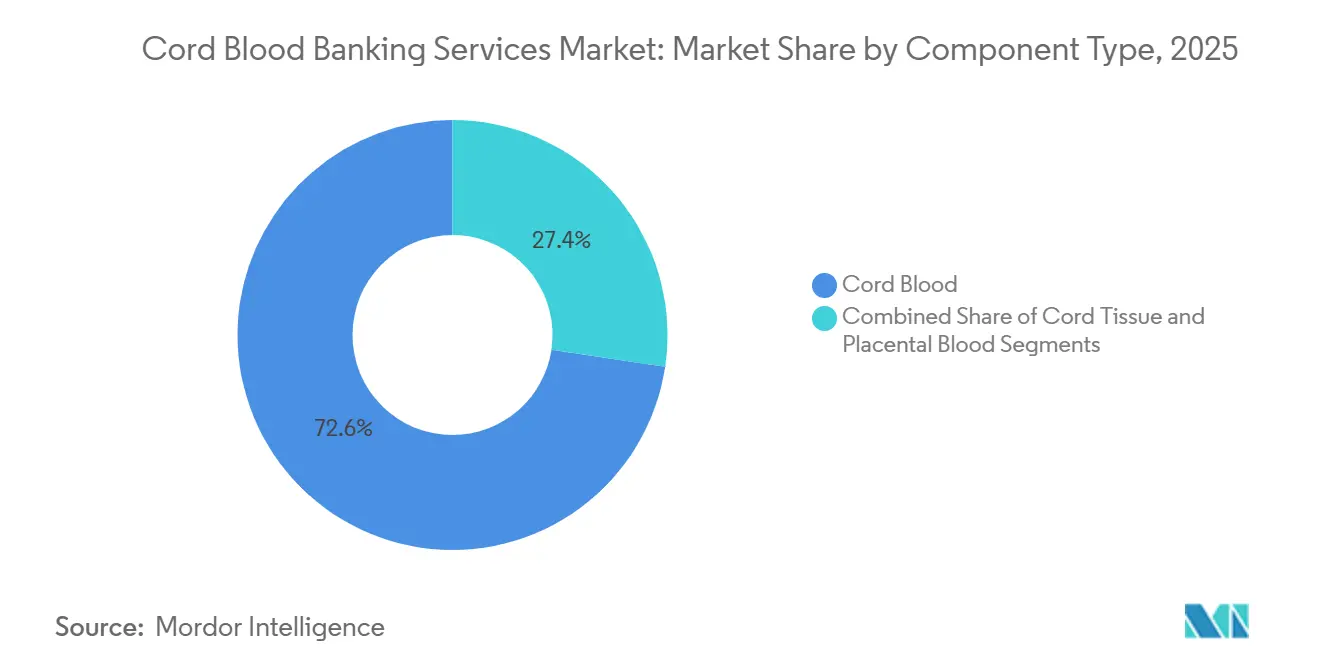

- Par composant, le sang de cordon était en tête avec 72,64 % de la part de marché des services de conservation du sang de cordon en 2025 ; le tissu de cordon devrait progresser le plus rapidement, à un TCAC de 10,43 % jusqu'en 2031.

- Par application, les cancers représentaient 37,67 % de la taille du marché des services de conservation du sang de cordon en 2025, tandis que les troubles métaboliques sont en passe d'enregistrer la croissance la plus rapide avec un TCAC de 10,32 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 43,74 % de la part de marché des services de conservation du sang de cordon en 2025, les instituts de recherche devant croître au TCAC le plus élevé de 9,54 % durant la période 2026-2031.

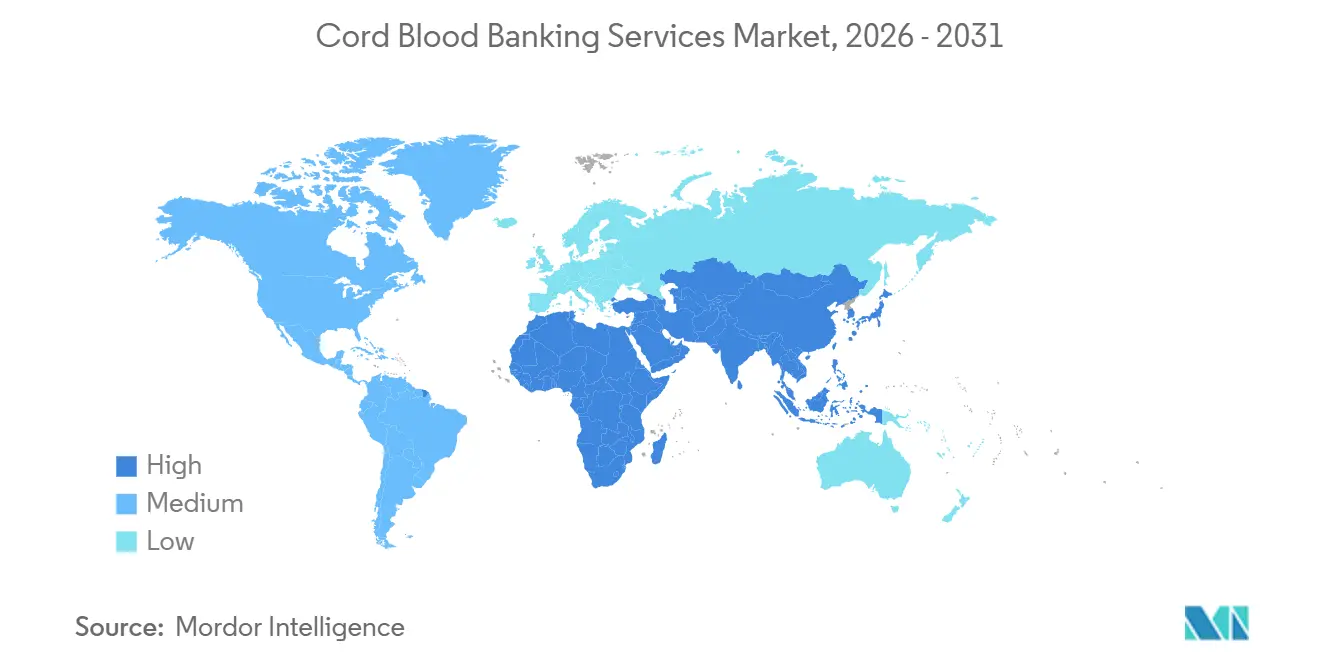

- Par géographie, l'Amérique du Nord était en tête avec 39,54 % de la part de marché des services de conservation du sang de cordon en 2025, tandis que l'Asie-Pacifique devrait enregistrer l'expansion régionale la plus forte avec un TCAC de 8,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de conservation du sang de cordon

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incidence croissante des maladies traitables par greffe | +1.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Sensibilisation croissante des parents et adoption des banques privées | +1.5% | Amérique du Nord urbaine, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement public des banques publiques | +0.9% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées en matière de cryoconservation et de technologies de traitement | +1.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Plateformes d'expansion ex vivo de cellules souches | +1.3% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Modèles hybrides de partage des coûts public-privé | +0.8% | Asie-Pacifique, Moyen-Orient, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies traitables par greffe

Les leucémies et les anémies héréditaires continuent de stimuler la demande de greffes, et le sang de cordon comble des lacunes critiques lorsque des donneurs adultes compatibles ne sont pas disponibles. La leucémie lymphoblastique aiguë et la leucémie myéloïde aiguë représentent environ 60 % des greffes pédiatriques de sang de cordon, tandis que la drépanocytose et la bêta-thalassémie progressent le plus rapidement dans les zones géographiques à forte prévalence de porteurs.[3]SOCIÉTÉ AMÉRICAINE D'HÉMATOLOGIE, « Greffe de sang de cordon pour les hémopathies malignes », Société américaine d'hématologie, hematology.org L'élargissement du dépistage néonatal pousse également les greffes pour troubles métaboliques à être réalisées plus tôt, lorsque les résultats sont les meilleurs, la survie à cinq ans dépassant 80 % pour le syndrome de Hurler traité avant neuf mois. Les payeurs dans plusieurs États européens remboursent désormais la conservation privée pour les familles présentant un risque génétique avéré, renforçant ainsi la proposition de valeur médicale.

Sensibilisation croissante des parents et adoption des banques privées

Les parents dans les grandes villes reconnaissent de plus en plus que les unités conservées offrent un filet de sécurité à faible probabilité mais à haute valeur. Les frais initiaux de 1 400 à 2 300 USD plus le stockage annuel de 125 à 300 USD restent acceptables pour les ménages aisés, et des partenariats tels que le forfait de séquençage de l'exome entier de Cord Blood Registry permettent aux familles d'associer la conservation à des informations génétiques. Les taux d'utilisation autologue restent inférieurs à 1 %, mais la perception négative de ne pas conserver reste un puissant facteur de motivation, maintenant la demande privée résiliente.

Financement public des banques publiques

Les inventaires publics dépendent de subventions gouvernementales qui subventionnent la collecte et maintiennent des types de tissus diversifiés. En 2024, la Health Resources and Services Administration des États-Unis a attribué 16,5 millions USD à cinq banques, sécurisant un inventaire de 150 000 unités pour les besoins de greffes non apparentées. Des programmes comparables dans l'Union européenne et au Japon lient le financement à l'activité de greffe, garantissant une qualité stable tout en exposant les budgets aux changements de politique.

Avancées en matière de cryoconservation et de technologies de traitement

Les systèmes fermés automatisés récupèrent désormais davantage de cellules et réduisent le risque de contamination par rapport aux méthodes manuelles. Les nouvelles installations disposent d'une alimentation redondante en azote liquide et d'un suivi par chaîne de blocs au niveau de l'unité, comme en témoigne le site de 56 000 pieds carrés de Cryo-Cell International à Durham, ouvert en 2024. La vitrification gagne également du terrain pour le tissu de cordon, où les cellules mésenchymateuses répondent mal aux méthodes de congélation lente.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés des banques privées | –0.7% | Asie-Pacifique émergente, Amérique latine | Court terme (≤ 2 ans) |

| Applications cliniques approuvées limitées | –0.5% | Mondial | Moyen terme (2-4 ans) |

| Lacunes en matière d'accréditation réglementaire | –0.4% | Asie-Pacifique (hors Japon), Moyen- Orient, Amérique latine | Long terme (≥ 4 ans) |

| Concurrence des sources de cellules souches pluripotentes induites | –0.6% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des banques privées

Les prix excluent de nombreux ménages dont le revenu annuel est inférieur à 10 000 USD, en particulier dans les marchés émergents confrontés à des fluctuations monétaires qui font encore grimper les frais. Seule une poignée d'assureurs prend en charge le stockage, limitant la pénétration en dehors des tranches de revenus supérieurs.

Applications cliniques approuvées limitées

Bien qu'environ 80 troubles soient éligibles au traitement par sang de cordon, la plupart des communications marketing des banques privées mettent l'accent sur des utilisations régénératives potentielles, telles que la paralysie cérébrale, qui ne disposent pas de preuves issues d'essais de phase III. Les organismes de protection des consommateurs en Australie et au Canada ont mis en garde contre les déclarations excessives, contraignant certaines entreprises à modérer leur publicité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de banque : le financement public stimule une croissance plus rapide

Les institutions publiques détenaient 40,76 % du marché des services de conservation du sang de cordon en 2025 et devraient croître de 9,14 % par an jusqu'en 2031, les gouvernements subventionnant la diversité des inventaires. Les acteurs privés conservent leur leadership grâce à des marques bien établies et à un marketing direct aux consommateurs, mais un taux d'utilisation autologue inférieur à 1 % continue d'attirer l'attention et favorise de nouvelles tarifications hybrides qui préservent le choix des consommateurs tout en enrichissant les stocks publics.

Les opérateurs privés superposent désormais le dépistage génétique, les compléments de tissu et l'accès futur à l'expansion ex vivo pour justifier des prix premium, visant à limiter la cannibalisation par les offres hybrides. Les banques publiques répliquent avec une couverture HLA plus large et des taux de succès de greffe croissants, positionnant le don altruiste comme à la fois socialement responsable et médicalement efficace.

Par service de stockage : les contrats de traitement uniquement s'accélèrent

Les hôpitaux choisissent de plus en plus des contrats de traitement uniquement pour éviter la charge en capital liée à la maintenance de grandes chambres cryogéniques, ce qui confère à ce créneau un TCAC projeté de 9,53 %. Le traitement et le stockage combinés représentent toujours 47,25 % du chiffre d'affaires 2025 et demeurent la formule de référence pour les banques privées à service complet qui promeuvent la continuité de la garde et une chaîne d'identité plus stricte.

Les banques investissant dans des méga-installations bénéficient de coûts unitaires plus faibles, mais doivent également gérer les délais de transport, car la viabilité cellulaire diminue lorsque plus de 48 heures s'écoulent entre la collecte et la congélation. Les accords de stockage uniquement, bien que mineurs, attirent les parents souhaitant transférer des unités précédemment conservées vers des chambres mieux accréditées, souvent après une relocalisation internationale.

Par type de composant : le tissu de cordon gagne en dynamisme

Le sang de cordon continue d'ancrer 72,64 % de la taille du marché des services de conservation du sang de cordon, soutenu par des décennies de données sur les greffes et de nouvelles approbations d'expansion qui éliminent les problèmes de dosage pour les adultes. Le tissu de cordon, riche en cellules mésenchymateuses, devrait croître de 10,43 % par an grâce à des essais prometteurs dans la maladie du greffon contre l'hôte et la réparation orthopédique. Les banques privées associent le tissu au sang pour augmenter le revenu moyen par inscription et couvrir l'incertitude thérapeutique.

Le sang placentaire offre des doses cellulaires plus importantes mais ajoute une complexité de collecte et un risque de contamination, maintenant son adoption à un niveau modéré. À mesure que les protocoles de vitrification s'améliorent, les coûts de conservation du tissu diminuent, réduisant l'écart de prix avec le stockage standard du sang de cordon.

Par application : les troubles métaboliques progressent le plus rapidement

Les cancers représentaient 37,67 % du chiffre d'affaires 2025, portés par les greffes pour leucémie et lymphome, mais les troubles métaboliques progressent rapidement avec un TCAC projeté de 10,32 %. Le traitement précoce du syndrome de Hurler et de la maladie de Krabbe montre un bénéfice neurologique clair, incitant à un dépistage néonatal plus large et à une orientation plus rapide vers la greffe.

La drépanocytose et la bêta-thalassémie progressent également solidement, aidées par des programmes d'édition génique qui s'appuient sur des cellules souches conservées. Les utilisations neurologiques expérimentales restent dans un flou clinique après des résultats d'essais mitigés, tempérant la croissance de la catégorie « Autres ».

Par utilisateur final : les instituts de recherche élargissent leurs besoins en inventaire

Les hôpitaux et cliniques réalisent la plupart des greffes et détenaient 43,74 % de part en 2025, mais les instituts de recherche croîtront de 9,54 % par an à mesure qu'ils testent l'expansion ex vivo, l'édition génique et les comparateurs de cellules souches pluripotentes induites. Chaque étude de phase II peut consommer des centaines d'unités, offrant aux banques publiques un nouveau flux de revenus tout en aiguisant la demande de matériel de qualité protocolaire.

Les centres de greffe spécialisés maintiennent une croissance à un chiffre moyen en adoptant des approches haplo-identiques qui reposent sur la déplétion des lymphocytes T. Le stockage à domicile reste marginal car les régulateurs mettent en garde contre les conteneurs cryogéniques domestiques dépourvus de surveillance de température validée.

Analyse géographique

L'Amérique du Nord était en tête avec 39,54 % de part en 2025, grâce à la maturité de la conservation privée, aux contrôles de qualité imposés par la FDA et au financement de l'inventaire national de sang de cordon de 16,5 millions USD qui a préservé 150 000 unités diversifiées. Le Canada met l'accent sur les unités provenant des populations autochtones pour combler les lacunes HLA, tandis que les parents mexicains stockent souvent de l'autre côté de la frontière pour bénéficier de la supervision américaine. La concurrence entre Cord Blood Registry, ViaCord et Cryo-Cell comprime les marges et encourage le regroupement de services.

L'Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 8,24 %. Le plafond de sept licences en Chine crée des quasi-monopoles qui entraînent une tarification premium et du tourisme médical, China Cord Blood Corporation déclarant 180 millions USD de chiffre d'affaires en 2024. LifeCell et StemCyte en Inde se développent à 15 % par an à mesure que la sensibilisation de la classe moyenne et les recommandations obstétricales progressent. Le Japon maintient une qualité rigoureuse grâce à son réseau centralisé, tandis que l'Australie limite les opérateurs à trois via la licence de la Therapeutic Goods Administration.

L'Europe détenait environ un quart du chiffre d'affaires 2025. Les solides réseaux publics au Royaume-Uni et en Allemagne utilisent un financement basé sur la performance pour se concentrer sur le succès des greffes, tandis que la conservation privée reste en dessous de 5 % de pénétration en raison de la préférence culturelle pour le don public. L'approbation conditionnelle de Zemcelpro par l'Agence européenne des médicaments place la région à l'avant-garde des thérapies élargies à base de sang de cordon. Au Moyen-Orient, la chambre de 100 000 unités de la Biobanque d'Abou Dhabi positionne les Émirats arabes unis comme un hub de stockage transfrontalier, tandis que l'Amérique latine est confrontée à une accréditation inégale ; l'ANVISA du Brésil impose une rigueur BPF, mais les pays voisins sont en retard, incitant les familles à stocker à l'étranger pour une meilleure assurance.

Paysage concurrentiel

Les plus grandes entreprises du marché comprennent Cord Blood Registry, China Cord Blood Corporation, ViaCord, Cryo-Cell International et Cordlife, indiquant une concentration modérée. China Cord Blood tire parti de licences limitées pour maintenir sa domination régionale, tandis que Cryo-Cell poursuit des économies d'échelle grâce à son installation automatisée de Durham pouvant accueillir 500 000 unités. Cord Blood Registry se différencie par des services génétiques supplémentaires et des liens de recherche qui intègrent son inventaire dans des pipelines de médecine de précision.

Les entrants régionaux se concentrent sur l'Asie du Sud-Est, le Moyen-Orient et l'Amérique latine, où les voies réglementaires restent fragmentées mais la demande est en hausse. La tarification hybride public-privé, les partenariats d'expansion ex vivo et les offres groupées de tissu sont les principaux leviers pour les nouveaux entrants. Les coûts de changement sont faibles une fois les unités conservées, mais la confiance en matière de réputation et le statut d'accréditation érigent des barrières significatives.

Leaders du secteur des services de conservation du sang de cordon

Cord Blood Registry (CBR) |

China Cord Blood Corporation

Cryo-Cell International

FamiCord Group

Revvity

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Le Conseil du sang de cordon a été lancé pour fournir des ressources partagées aux banques publiques agréées par la FDA soutenues par l'inventaire national de sang de cordon.

- Novembre 2025 : StemCyte a introduit un service de mise en correspondance de banque publique lié à une assurance à Taïwan avec Taishin Life, combinant une protection pour greffe avec des avantages d'assurance-vie.

- Juillet 2025 : Cryoviva s'est associé à Life Keep Philippines pour construire une nouvelle installation de stockage près de Manille, élargissant la portée des services à travers l'Asie du Sud-Est.

Périmètre du rapport mondial sur le marché des services de conservation du sang de cordon

Les services de conservation du sang de cordon désignent la collecte, le traitement, les tests et le stockage des cellules souches provenant du cordon ombilical et du placenta à des températures inférieures à zéro (-196 °C) pour une utilisation potentielle dans le traitement de maladies telles que les cancers, les déficiences immunitaires et les troubles génétiques.

Le rapport sur le marché des services de conservation du sang de cordon est segmenté par type de banque, service de stockage, type de composant, application, utilisateur final et géographie. Par type de banque, le marché est segmenté en banques publiques et privées. Par service de stockage, le marché est segmenté en services de traitement uniquement, de stockage uniquement et de traitement et stockage combinés. Par type de composant, le marché est segmenté en sang de cordon, tissu de cordon et sang placentaire. Par application, le marché est segmenté en cancers, troubles sanguins, troubles métaboliques et autres. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de greffe spécialisés, instituts de recherche et utilisateurs de stockage à domicile. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Publique |

| Privée |

| Traitement uniquement |

| Stockage uniquement |

| Traitement et stockage combinés |

| Sang de cordon |

| Tissu de cordon |

| Sang placentaire |

| Cancers |

| Troubles sanguins |

| Troubles métaboliques |

| Autres |

| Hôpitaux et cliniques |

| Centres de greffe spécialisés |

| Instituts de recherche |

| Utilisateurs de stockage à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de banque | Publique | |

| Privée | ||

| Par service de stockage | Traitement uniquement | |

| Stockage uniquement | ||

| Traitement et stockage combinés | ||

| Par type de composant | Sang de cordon | |

| Tissu de cordon | ||

| Sang placentaire | ||

| Par application | Cancers | |

| Troubles sanguins | ||

| Troubles métaboliques | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de greffe spécialisés | ||

| Instituts de recherche | ||

| Utilisateurs de stockage à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel TCAC est attendu pour le marché des services de conservation du sang de cordon jusqu'en 2031 ?

Le marché devrait croître à un taux annuel de 6,84 % de 2026 à 2031.

Pourquoi les banques publiques de sang de cordon se développent-elles plus rapidement que les banques privées ?

Les subventions gouvernementales qui couvrent les frais de collecte et constituent des inventaires génétiquement diversifiés stimulent un TCAC de 9,14 % pour les banques publiques.

Quel type de composant connaît la croissance la plus rapide ?

Le tissu de cordon devrait se développer à 10,43 % par an en raison de l'intérêt croissant pour les thérapies à base de cellules souches mésenchymateuses.

Comment Omisirge affecte-t-il la transplantation chez l'adulte ?

L'expansion ex vivo d'Omisirge surmonte les limites historiques de dose cellulaire, réduisant d'environ moitié le délai d'engraftment des neutrophiles.

Quels facteurs limitent l'adoption plus large des banques privées ?

Des frais initiaux et de stockage annuel élevés, ainsi qu'un ensemble limité d'utilisations approuvées par la FDA, freinent l'adoption parmi les familles à revenus moyens.

Dernière mise à jour de la page le: