Taille et part du marché mondial des banques de sperme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.12 Milliards de dollars |

| Taille du Marché (2031) | 7.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.31% CAGR |

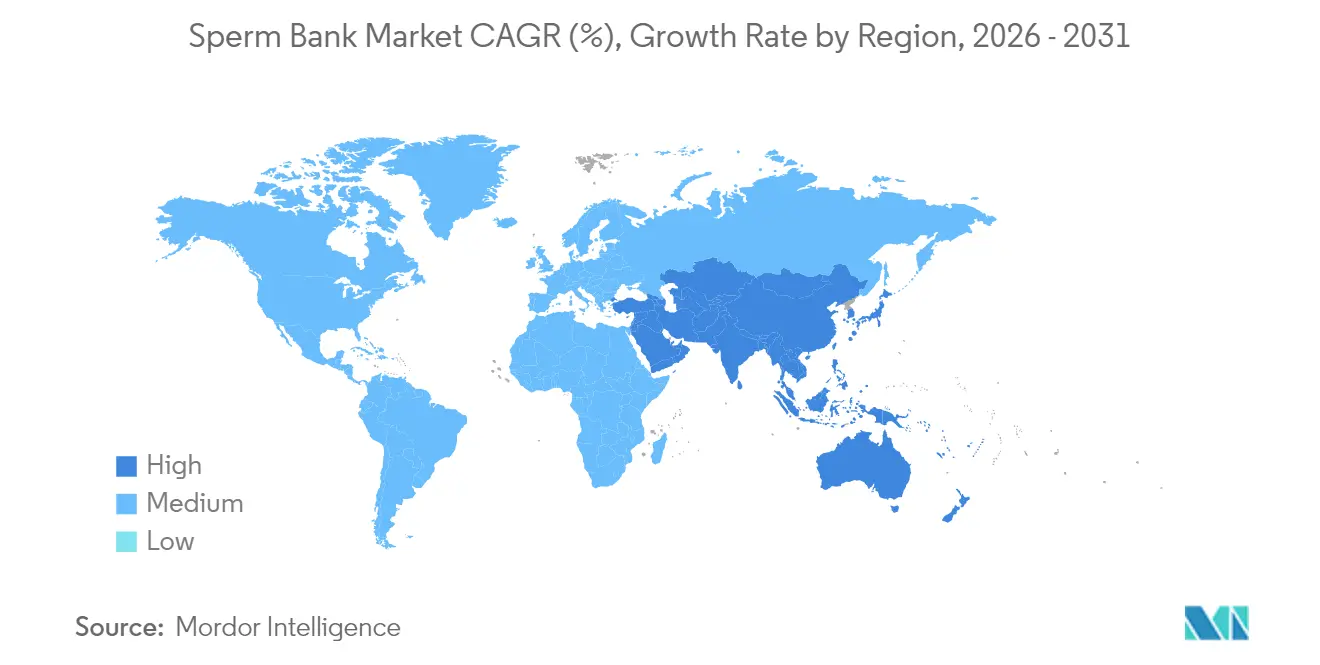

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des banques de sperme par Mordor Intelligence

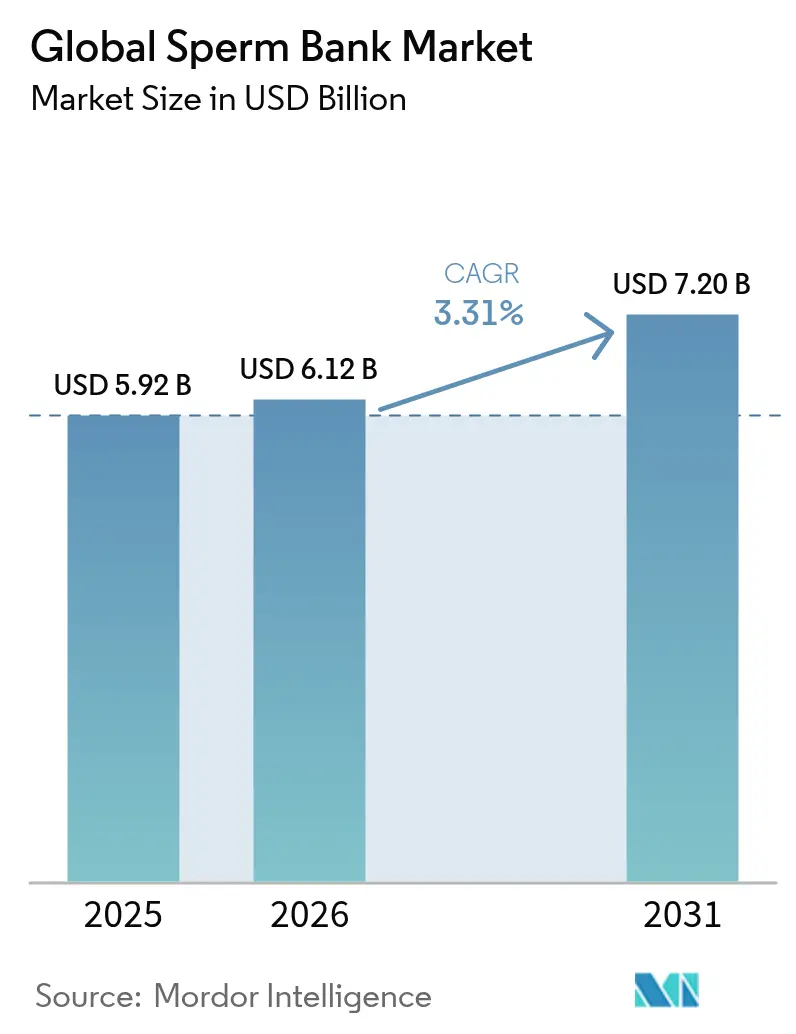

La taille du marché des banques de sperme devrait passer de 5,92 milliards USD en 2025 à 6,12 milliards USD en 2026 et devrait atteindre 7,2 milliards USD d'ici 2031, à un TCAC de 3,31 % sur la période 2026-2031. La demande soutenue découle d'un ensemble de pressions biologiques — déclin de la qualité du sperme — et de changements socioculturels qui normalisent des structures familiales diversifiées. De récentes évolutions réglementaires, notamment la décision de la Food and Drug Administration d'autoriser les dons des hommes gays et bisexuels, pourraient élargir le bassin de donneurs d'environ 15 % et contribuer à combler les pénuries persistantes au sein des groupes ethniques sous-représentés. Les régimes de santé des employeurs élargissent leur couverture pour la préservation de la fertilité, et les grandes entreprises de services financiers prennent désormais en charge jusqu'à 24 000 USD pour les dépenses de fertilité qualifiées, ainsi que 7 500 USD pour les médicaments, réduisant ainsi efficacement les frais à la charge des salariés. Les améliorations technologiques de la vitrification font passer les taux de survie après décongélation au-dessus de 86 %, et les recherches sur le stockage à température ambiante laissent entrevoir des réductions futures des coûts opérationnels de 40 à 60 %. La convergence de ces forces positionne le marché des banques de sperme pour une croissance stable à un chiffre moyen jusqu'à la fin de la décennie.

Points clés du rapport

- Par type de service, le stockage de sperme représentait 45,90 % de la part du marché des banques de sperme en 2025, tandis que la consultation génétique est en voie d'atteindre un TCAC de 4,58 % d'ici 2031.

- Par type de donneur, les arrangements avec donneur connu représentaient 58,10 % de la taille du marché des banques de sperme en 2025 ; les autres donneurs/donneurs dirigés connaissent la croissance la plus rapide avec un TCAC de 4,89 %.

- Par utilisateur final, les patients atteints de cancer représentaient 30,20 % du volume global en 2025 et constituent un pilier de la demande récurrente, tandis que le segment « autres utilisateurs finaux » progresse à un rythme de 5,02 % de TCAC.

- Par région, l'Amérique du Nord était en tête avec une part de revenus de 35,10 % en 2025 ; l'Asie-Pacifique est la zone géographique à la plus forte expansion, avec un TCAC de 4,55 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché mondial des banques de sperme*

| Facteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des taux d'infertilité et report de la parentalité | +1.2% | Mondial — le plus élevé dans les économies avancées | Long terme (≥ 4 ans) |

| Acceptation croissante des familles LGBTQ+ et monoparentales | +0.8% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avantages en matière de fertilité parrainés par les employeurs | +0.7% | Amérique du Nord ; émergent en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées en cryoconservation et en dépistage génétique | +0.6% | Mondial — innovation portée par les États-Unis et l'Europe | Moyen terme (2 à 4 ans) |

| Start-ups de congélation de sperme en vente directe aux consommateurs | +0.4% | Amérique du Nord et Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Tourisme de fertilité vers des pôles favorables aux donneurs | +0.3% | Mondial ; flux des États restrictifs vers les États permissifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux d'infertilité et report de la paternité/maternité

La fertilité masculine s'est nettement détériorée, des études évaluées par des pairs[1]Hai, E. "Dommages causés par la congélation du sperme : le rôle de la mort cellulaire régulée." Cell Death Discovery, nature.com montrant une baisse des concentrations de spermatozoïdes de 2,64 % par an depuis 2000. Parallèlement, l'âge moyen des pères pour la première fois a dépassé 31 ans, creusant un fossé croissant entre l'ambition reproductive à son apogée et la réalité biologique. En conséquence, les hommes en bonne santé bancarisent leur sperme plus tôt dans la vie, un comportement qui était marginal il y a dix ans mais qui constitue désormais une part notable du marché des banques de sperme. Les cliniques rapportent que beaucoup de ces clients sont des professionnels ayant des plans de carrière contraints dans le temps, qui considèrent le stockage comme une police d'assurance contre le déclin lié à l'âge. Cette demande séculaire, superposée aux volumes de nécessité médicale, soutient une base de référence résiliente pour la croissance des revenus.

Acceptation croissante des familles LGBTQ+ et monoparentales

Les couples de même sexe et les personnes célibataires représentent désormais environ un quart des patients dans les centres de fertilité urbains. Les prochaines modifications des règles fédérales qui éliminent les restrictions historiques sur les donneurs devraient élargir la diversité des donneurs et atténuer la tarification premium pour les profils rares. Les assureurs commencent à traiter la construction familiale pour les membres non hétérosexuels comme un besoin de santé fondamental ; par exemple, un grand payeur national a récemment étendu la couverture de l'insémination intra-utérine à tous les plans éligibles, indépendamment de l'orientation sexuelle. Ensemble, ces évolutions élargissent la population adressable pour le marché des banques de sperme et encouragent une normalisation plus poussée de l'utilisation du sperme de donneurs.

Avantages en matière de fertilité parrainés par les employeurs

Les grands employeurs américains ont amélioré leurs packages de fertilité, passant de remboursements limités dans les réseaux à des programmes complets de « construction familiale » incluant la congélation du sperme, les tests génétiques et plusieurs cycles de reproduction assistée. Progyny, un administrateur d'avantages sociaux coté en bourse, a divulgué un chiffre d'affaires de 787 millions USD en 2022, soulignant la demande des clients d'entreprise. Les employeurs privilégient une tarification groupée et prévisible, tandis que les salariés bénéficient d'une couverture élective qui nécessitait auparavant un financement personnel. Le nouveau canal B2B2C redirige le flux de patients des cliniques traditionnelles vers des réseaux sélectionnés par des gestionnaires d'avantages sociaux, offrant au marché des banques de sperme une base de revenus plus diversifiée.

Avancées en cryoconservation et en dépistage génétique

La vitrification moderne produit des taux de viabilité après décongélation supérieurs à 86 %[2]Jing Shen, "Vitrification des ovocytes à l'aide d'un équipement automatisé basé sur une puce microfluidique," ResearchGate, researchgate.net, contre 60 à 70 % pour les protocoles de congélation lente plus anciens. Parallèlement, le score de risque polygénique passe des laboratoires de recherche aux essais commerciaux, permettant aux futurs parents de classer les cohortes d'embryons selon des marqueurs de santé spécifiques. Bien que l'utilité clinique reste débattue, le service est proposé à un prix premium. Des chercheurs testent également du sperme lyophilisé stocké à température ambiante qui conserve une capacité de fécondation dans des modèles animaux. Si cette méthode est validée chez l'homme, elle pourrait réduire de moitié les coûts de stockage continus, modifiant les hypothèses de rentabilité à long terme pour le marché des banques de sperme.

Analyse de l'impact des freins du marché mondial des banques de sperme*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation limitée et stigmatisation dans les marchés émergents | −0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Variabilité réglementaire sur l'anonymat des donneurs et les quotas | −0.6% | Mondial — le plus élevé en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression sur l'offre de donneurs due à la désanonymisation par l'ADN | −0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Réticences éthiques face à l'élargissement du dépistage génétique | −0.3% | Marchés développés avec des comités actifs de bioéthique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation limitée et stigmatisation sociale dans les marchés émergents

Les tabous culturels dissuadent de nombreux hommes de chercher une évaluation, limitant la pénétration malgré la hausse du revenu disponible. En dehors des grands centres métropolitains, les cliniques peinent à recruter des donneurs diversifiés ; aux États-Unis, les hommes noirs représentent moins de 3 % des donneurs disponibles, un déficit qui restreint les options de correspondance pour les parents intentionnels de couleur. Des actions de sensibilisation axées sur la communauté et des campagnes d'éducation localisées sont nécessaires pour libérer le plein potentiel du marché des banques de sperme dans ces régions, bien que les progrès soient susceptibles d'être progressifs.

Variabilité réglementaire sur l'anonymat des donneurs et les quotas

La loi du Colorado sur la protection des personnes conçues par don (Donor-Conceived Persons Protection Act), entrée en vigueur en janvier 2025, plafonne les unités familiales par donneur à 25 et impose des donneurs avec option d'identification âgés de plus de 21 ans, obligeant les banques de sperme à segmenter leur inventaire par juridiction. Le futur règlement de l'Union européenne sur les substances d'origine humaine, prévu pour août 2027, harmonisera plusieurs domaines de conformité mais imposera également une nouvelle charge documentaire. Le maintien de protocoles opérationnels distincts pour chaque marché mobilise des ressources et complique la mise à l'échelle transfrontalière, freinant la courbe de croissance mondiale du marché des banques de sperme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché mondial des banques de sperme

Par service :

domination du stockage avec croissance de la consultationLe stockage de sperme a conservé 45,90 % de la part du marché des banques de sperme en 2025, les patients donnant la priorité à la préservation de leur fertilité avant une chimiothérapie, une vasectomie ou un déclin lié à l'âge. Les frais de stockage étant récurrents annuellement et souvent regroupés avec des frais de transport ou de décongélation, la catégorie contribue à une part disproportionnée de la marge sur le marché des banques de sperme. La consultation génétique, bien que ne représentant aujourd'hui qu'un flux de revenus de taille intermédiaire, se développe à un TCAC de 4,58 % jusqu'en 2031, portée par l'adoption croissante du dépistage élargi des porteurs et des outils de risque polygénique. L'importance croissante de la culture génétique signifie que les cliniques emploient désormais des conseillers internes pour traduire des résultats complexes en recommandations exploitables. À terme, les revenus de la consultation devraient ancrer des packages à plus haute valeur ajoutée combinant tests, conseil et stockage, renforçant la fidélisation des clients.

L'analyse du sperme constitue toujours une étape diagnostique de base, mais de nouveaux algorithmes peuvent dériver des probabilités de fertilité à partir d'analyses sanguines de routine avec une précision de 74 %. Si ces outils sont commercialisés à grande échelle, ils pourraient faire évoluer l'analyse de base des microscopes de laboratoire vers des kits de télémédecine, contraignant les laboratoires à se repositionner en tant que prestataires de tests avancés. Les procédures de récupération spécialisées — telles que l'aspiration microchirurgicale de spermatozoïdes épididymaires — et les thérapies de modulation hormonale complètent la gamme de services. Les opérateurs qui intègrent ces offres disparates dans des parcours fluides basés sur des applications pourraient capter une plus grande part des dépenses des patients avertis en matière de technologie. Ainsi, le marché des banques de sperme évolue progressivement d'un créneau à produit unique vers un écosystème de services cliniques multicouches.

Par type de donneur :

les donneurs connus en tête face aux pressions de transparenceLes donneurs connus représentaient 58,10 % de la taille du marché des banques de sperme en 2025, reflétant une préférence durable pour la transparence médicale et génétique. Les bases de données d'ADN rendent la véritable anonymité difficile à garantir, incitant de nombreux receveurs à sélectionner des donneurs ouverts au contact une fois que les enfants atteignent l'âge adulte. Les catégories de donneurs dirigés ou autres, enregistrant un TCAC de 4,89 %, captent les patients recherchant un contrôle précis sur l'ethnicité, le niveau d'éducation et le phénotype du donneur. Ces arrangements étant souvent sur mesure, ils permettent une tarification plus élevée qui compense les volumes plus faibles.

Les règles sur l'anonymat continuent de se durcir : plusieurs États australiens exigent désormais la divulgation de l'identité du donneur sur demande, et des propositions similaires sont en débat dans les législatures des États américains. Les banques doivent donc concevoir des cadres de consentement qui équilibrent la vie privée des donneurs avec les normes juridiques en évolution. L'élargissement des critères d'éligibilité, notamment la suppression par la FDA des interdictions visant les donneurs gays et bisexuels, devrait soulager les contraintes d'approvisionnement et diversifier les profils. Les prestataires qui rationalisent l'intégration, automatisent les tests de maladies infectieuses et offrent un conseil clair capitaliseront probablement sur cette évolution, renforçant la résilience à long terme du marché des banques de sperme.

Par utilisateur final :

l'oncologie en tête ; la préservation élective s'accélèreLes patients atteints de cancer représentaient 30,20 % de la part du marché des banques de sperme en 2025, soutenus par des directives imposant un conseil en fertilité avant un traitement gonadotoxique. Les partenariats avec les réseaux d'oncologie garantissent des références prévisibles, et certaines banques déploient des unités de collecte mobiles à proximité des centres de radiothérapie pour simplifier la logistique. Le stockage à long terme étant courant pour cette cohorte, le revenu moyen par utilisateur est plus élevé que pour les cas électifs. Par ailleurs, la catégorie « autres utilisateurs finaux » — couvrant les hommes en bonne santé, les patients transgenres avant leur transition et les travailleurs exerçant des professions à risque élevé — affiche un TCAC de 5,02 % et capte des motivations liées au mode de vie. Les stratégies marketing axées sur la commodité, la confidentialité et l'autonomisation trouvent un fort écho auprès de ce segment, favorisant la fidélité à la marque.

La bancarisation avant vasectomie constitue un pilier stable mais modeste ; les chirurgiens recommandent fréquemment le stockage comme protection contre les regrets. Ensemble, ces tendances indiquent que le marché des banques de sperme évolue d'une utilisation réactive, dictée médicalement, vers un comportement proactif de planification de vie. Les cliniques qui segmentent leurs messages par étape de vie et conçoivent des packages modulaires sont bien placées pour approfondir leur part des dépenses reproductives des ménages.

Analyse géographique

Marché des banques de sperme en Amérique du Nord

L'Amérique du Nord a contrôlé 35,10 % du marché des banques de sperme en 2025 et devrait se développer à un CAGR de 3,18 % jusqu'en 2031. Des mandats étatiques tels que le SB 729 de Californie élargissent la couverture d'assurance, et un décret exécutif de février 2025 promet une simplification des avantages fédéraux et un renforcement de la sécurité des établissements à la suite d'une attaque très médiatisée contre une clinique. Les nouvelles règles de la FDA concernant l'éligibilité des donneurs devraient atténuer les pénuries de diversité, réduisant ainsi les délais d'attente pour les familles issues de minorités. Un écosystème de santé numérique mature permet aux cliniques d'intégrer des kits d'expédition directe, des téléconsultations et des rappels automatisés, réduisant les frictions pour les transactions répétées.

Marché des banques de sperme en Europe

L'Europe affiche une croissance plus lente de 2,98 %, mais bénéficie de l'harmonisation à venir dans le cadre de la réglementation de 2027 sur les substances d'origine humaine. Le Danemark reste un exportateur prolifique, tirant parti de directives libérales en matière de rémunération pour répondre à la demande mondiale, tandis que le plafond du Royaume-Uni sur les unités familiales pousse les stocks excédentaires vers l'étranger. L'arbitrage réglementaire a créé des circuits d'approvisionnement complexes ; les opérateurs qui maîtrisent la conformité transfrontalière pourraient débloquer de nouveaux revenus, bien que des coûts de documentation plus élevés puissent évincer les laboratoires plus petits du marché des banques de sperme.

Marché des banques de sperme en Asie-Pacifique

L'Asie-Pacifique est le moteur de croissance le plus remarquable avec un CAGR de 4,55 %. L'expansion de la classe moyenne, la participation croissante des femmes au marché du travail et des prix de procédures compétitifs attirent des touristes médicaux intra-régionaux. Par exemple, des cycles complets de FIV coûtent 2 700 USD en Inde contre 10 200 USD à Singapour, incitant les patients à se déplacer pour le traitement et le sperme de donneur. Cependant, une réglementation fragmentée et une pénurie d'embryologistes qualifiés limitent la capacité immédiate. Des partenariats public-privé subventionnant des programmes de certification de laboratoires et accélérant le transfert de technologie pourraient libérer une demande latente, renforçant ainsi l'ensemble des opportunités à long terme pour le marché des banques de sperme.

Paysage réglementaire

La réglementation se durcit et diverge selon les grandes zones géographiques, ce qui pousse les banques de sperme à maintenir des contrôles spécifiques à chaque juridiction en matière de consentement, de traçabilité et de distribution. Aux États-Unis, l'éligibilité des donneurs est régie par la FDA en vertu du 21 CFR Part 1271 (dépistage et tests des donneurs HCT/P), les mises à jour de janvier 2025 des directives de la FDA renforçant les responsabilités des établissements concernant les décisions d'éligibilité. Au niveau des États, le Colorado ajoute un point d'ancrage réglementaire clair grâce à son cadre Donor-Conceived Persons Protection Act, mis en œuvre via le 5 CCR 1005-6, qui exige une licence pour les banques de gamètes et les cliniques associant des gamètes dans le Colorado, et applique des exigences de dépistage, de tests et de traçabilité pour les gamètes prélevés ou associés à partir du 1er janvier 2025, avec une limite de 25 familles par donneur.

En Europe, le règlement SoHO de l'UE (règlement (UE) 2024/1938) est entré en vigueur le 6 août 2024, remplaçant l'ancien cadre de la directive Tissus et Cellules par une approche plus harmonisée pour les substances d'origine humaine, y compris le sperme de donneur, avec une application intégrale à partir du 7 août 2027. Cette transition accroît la nécessité de systèmes de documentation, de vigilance et de traçabilité normalisés dans l'ensemble des opérations de l'UE/EEE, même si des questions sensibles comme l'anonymat des donneurs et les limites familiales restent largement fixées au niveau national. Le Royaume-Uni continue de s'appuyer sur le Code de pratique de la HFEA et les directives associées, les mises à jour de 2025 concernant l'approvisionnement en donneurs et les pratiques de laboratoire s'alignant plus explicitement sur l'orientation du cadre européen SoHO et des critères de sélection des donneurs établis.

Paysage concurrentiel

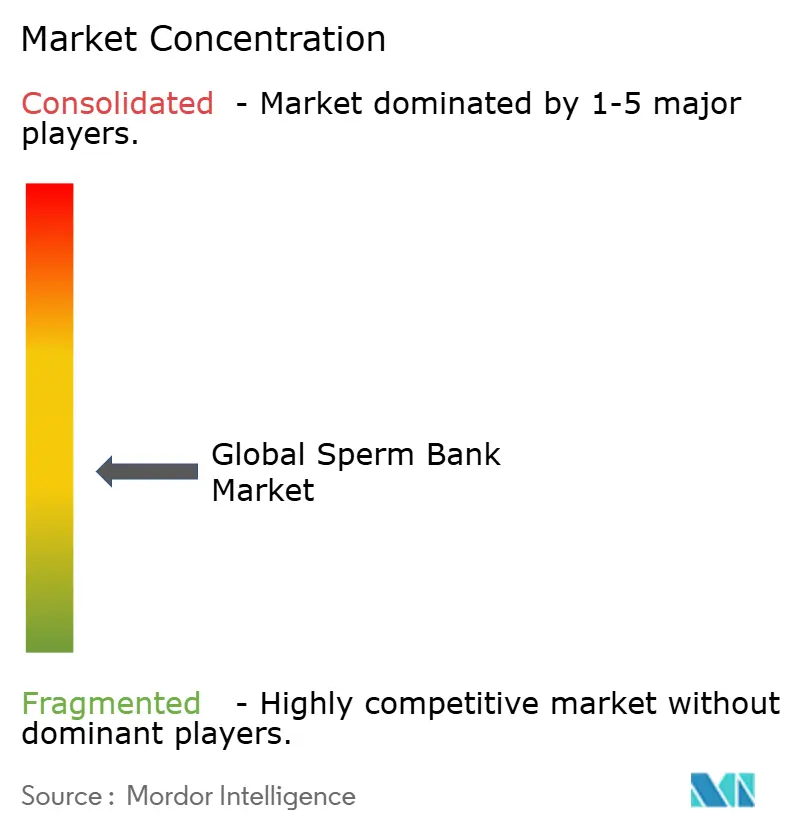

Le marché des banques de sperme reste fragmenté. Aucun acteur ne contrôle plus d'une part à un chiffre moyen, laissant une ample place à la consolidation. Les opérateurs historiques tels que Fairfax Cryobank et California Cryobank maintiennent des pipelines complets de sélection des donneurs, une expédition nationale et des relations avec plus de 400 cliniques d'endocrinologie reproductive, leur conférant une échelle en matière de conformité et de logistique. Les nouveaux entrants axés sur le numérique comme Legacy, Fellow et Posterity Health rivalisent principalement sur l'expérience utilisateur ; les kits en vente directe aux consommateurs, le stockage de type abonnement et les rapports d'ascendance transparents séduisent les milléniaux habitués à gérer leurs soins de santé en ligne.

La technologie définit désormais les avantages concurrentiels. Les plateformes d'imagerie assistées par l'IA peuvent classer les spermatozoïdes mobiles en quelques secondes, promettant une meilleure sélection pour les injections intracytoplasmiques de spermatozoïdes. Des dispositifs tels que le Q300 déploient la tomographie par cohérence optique pour isoler les cellules de qualité supérieure, et les premières données cliniques associent leur utilisation à des taux de fécondation plus élevés. Les grands laboratoires déploient des systèmes automatisés de surveillance cryogénique qui déclenchent des alertes en temps réel si les niveaux d'azote liquide fluctuent en dehors des bandes de tolérance. Les dépenses d'investissement pour ces systèmes se chiffrent en millions, créant une barrière que les petits opérateurs peinent à franchir.

Les sponsors financiers façonnent déjà la structure du marché. En décembre 2024, la société de capital-investissement Astorg a finalisé l'acquisition pour 228 millions USD de la division équipements de fertilité de Hamilton Thorne, en citant le potentiel de ventes croisées auprès des clients des cryobanques. Les analystes anticipent des regroupements similaires ciblant des centres de récupération spécialisés ou des groupes d'acteurs régionaux. À terme, les entreprises disposant de bases de données de donneurs robustes, d'analyses propriétaires et de lignes de services diversifiées pourraient émerger en tant que consolidateurs de « plateforme », poussant le marché des banques de sperme vers une concentration modérée.

Leaders mondiaux du secteur des banques de sperme

California Cryobank

Cryos International

European Sperm Bank

Fairfax Cryobank

Seattle Sperm Bank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché mondial des banques de sperme

- Androcryos

- California Cryobank

- CryoGam Colorado

- Cryos International

- Denmark Nordic Cryobank

- European Sperm Bank

- Fairfax Cryobank

- FNCB (French National Cryobank)

- Guangzhou Sun Yat-sen Cryobank

- Indian Spermtech

- Legacy (Digital Sperm Banking)

- London Sperm Bank

- New England Cryogenic Center

- NW Cryobank

- Reproductive Medicine Associates (RMA)

- ReproTech Ltd.

- Seattle Sperm Bank

- Shanghai Human Sperm Bank

- SpermFreez Israel

- Xytex

Lire l'analyse des entreprises du marché mondial des banques de sperme

Opportunités de marché et perspectives d'avenir

La distribution transfrontalière et l'expansion de l'accès pilotée par des plateformes créent un espace pratique pour les banques capables d'opérer dans le cadre de règles fragmentées en matière d'identification des donneurs et de limites familiales. Un exemple concret est le partenariat stratégique conclu en mai 2026 entre Fairfax Cryobank et Donor Network ApS, visant à distribuer du sperme de donneur dépisté sur les marchés européens via la plateforme numérique Donor Network, ce qui peut réduire les frictions dans la commande, la logistique et la documentation de conformité entre cliniques et fournisseurs. La consolidation liée à la transparence des donneurs se manifeste également en mars 2026, lorsque Fertio a acquis Cascade Cryobank et intégré le programme de divulgation précoce des donneurs de Cascade dans un réseau international de fertilité plus large, soutenant la demande pour un inventaire orienté vers la levée d'anonymat et une tenue de dossiers interopérable.

La technologie et la différenciation qualitative deviennent des axes commerciaux au-delà du stockage de base. Les travaux évalués par des pairs mentionnés dans le rapport indiquent des progrès dans la classification morphologique assistée par IA et la modélisation optimisée de la cryoconservation, ainsi que des approches spécialisées telles que la cryoconservation en micro-gouttes individuelles pour l'oligozoospermie sévère, ce qui favorise des offres de services premium pour les cohortes difficiles à traiter. La gouvernance et les contrôles de risque autour du dépistage génétique et des limites de donneurs deviennent également des facteurs de différenciation : en juillet 2026, l'ESHRE a appelé à une discussion à l'échelle européenne sur la limite familiale par donneur (proposant initialement 50 familles par donneur, avec un plaidoyer pour une réduction ultérieure). Pour les opérateurs multi-juridictionnels, ce programme accroît la valeur d'un suivi rigoureux des donneurs, d'une traçabilité auditable et d'une segmentation des stocks.

Développements récents du secteur sur le marché mondial des banques de sperme

- Mai 2026 : Cryos International a lancé une collaboration scientifique avec Laboratoire Drouot axée sur le profilage épigénétique du sperme de donneur afin d'identifier des biomarqueurs associés à la qualité du sperme. Cet effort favorise la différenciation en matière de dépistage des donneurs et d'assurance qualité au-delà de l'analyse conventionnelle du sperme, et alimente un positionnement premium pour les banques rivalisant sur des signaux de qualité mesurables.

- Décembre 2025 : European Sperm Bank a signalé avoir identifié un donneur porteur d'une mutation rare du gène TP53 liée à près de 200 enfants à travers l'Europe et a déclaré avoir immédiatement bloqué le donneur dès la découverte. Cet incident a accru l'attention portée à la gestion des risques génétiques, à la traçabilité et aux pratiques de suivi post-diffusion dans les programmes de donneurs, influençant la manière dont les banques communiquent sur la sécurité et la transparence auprès des cliniques et des bénéficiaires.

- Novembre 2024 : European Sperm Bank a annoncé des changements de direction, nommant David T. Hansen au poste de PDG et déplaçant l'ancienne PDG Annemette Arndal-Lauritzen au conseil d'administration pour diriger un comité Réglementaire, ESG et Éthique. Cette mise à jour de gouvernance a souligné l'accent croissant mis au niveau du conseil sur la conformité réglementaire et l'éthique, alors que les règles d'identité des donneurs et le contrôle de la sécurité s'intensifient sur les marchés.

Marché mondial des banques de sperme Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Dans cette méthodologie, le marché des banques de sperme couvre les revenus générés par les établissements agréés qui recrutent des donneurs, effectuent le dépistage et les tests, traitent le sperme, le cryoconservent, le stockent et libèrent des flacons destinés à être utilisés en reproduction assistée (y compris l'insémination avec donneur et la FIV).

Exclusions de périmètre : nous excluons de ce total de marché la banque de génétique animale et les kits d'insémination à domicile en vente directe aux consommateurs.

Aperçu de la segmentation

- Par service

- Stockage de sperme

- Analyse du sperme

- Consultation génétique

- Autres services

- Par type de donneur

- Donneur connu

- Donneur anonyme

- Autres donneurs / donneurs dirigés

- Par utilisateur final

- Patients avant vasectomie

- Patients atteints de cancer

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir des limites claires quant à ce qui constitue le revenu des banques de sperme, et pour construire les premiers points de référence en matière de demande et de prix par rapport auxquels le modèle peut être vérifié. Nous avons principalement examiné les statistiques de santé publique et les directives cliniques afin de comprendre comment le sperme de donneur est utilisé dans les différentes voies de reproduction assistée, et comment les pratiques de dépistage et de stockage façonnent la composition des services.

Les données publiques provenaient de sources telles que les Centers for Disease Control and Prevention (surveillance ART), l'Organisation mondiale de la santé (contexte de l'infertilité et de la santé reproductive), la FDA américaine (règles d'éligibilité des donneurs et de produits tissulaires), ainsi que les publications et registres de l'ESHRE (signaux relatifs aux pratiques de traitement). Nous avons également consulté des revues médicales de fertilité évaluées par des pairs pour suivre les évolutions des protocoles de test et des pratiques de cryoconservation, ainsi que des documents d'entreprise, des présentations aux investisseurs et des reportages de presse fiables pour suivre les offres de services et les tendances tarifaires. Des abonnements payants pour les données financières d'entreprise et le renseignement d'actualité, des bases de données de brevets, ainsi que des vérifications d'importation ou d'exportation au niveau des expéditions ont été utilisés de manière sélective lorsque les séries publiques n'étaient pas suffisamment granulaires. Les sources listées ici ne sont pas exhaustives, et de nombreux autres documents et références publics ont été utilisés pour les vérifications croisées, les clarifications et la validation.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes menés auprès d'administrateurs de cliniques, de directeurs de laboratoire, de personnel de pratiques en endocrinologie reproductive, d'équipes de services de cryoconservation, ainsi que de distributeurs ou d'acteurs des canaux impliqués dans la logistique des gamètes de donneur. Nous avons utilisé ces échanges pour confirmer la fréquence d'utilisation du sperme de donneur par type de procédure, l'apparence du nombre de flacons par parcours patient, et l'évolution des prix selon le type de donneur, le forfait de dépistage et la durée de stockage. Pour une vision globale, les contributions ont été équilibrées entre les principaux centres de demande afin que nos hypothèses puissent être vérifiées par rapport aux schémas d'utilisation réels et aux comportements d'achat.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Cadres dirigeants : 18 % | APAC : 40 % |

| Niveau intermédiaire : 41 % | Responsables fonctionnels/d'unité : 22 % | EMEA : 34 % |

| Petits acteurs : 22 % | Managers : 60 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

La logique de dimensionnement principale utilise une construction descendante qui reconstitue la demande à partir de l'activité de reproduction assistée, puis la convertit en revenus à l'aide d'une économie unitaire pratique. Nous partons des volumes de procédures d'ART et d'insémination avec donneur par pays, appliquons des taux d'utilisation du sperme de donneur, puis estimons le nombre de flacons utilisés par cycle avant de traduire les volumes en valeur à l'aide du prix médian du flacon et des services complémentaires.

Pour garder le modèle ancré dans la réalité, plusieurs empreintes de marché ont été utilisées comme intrants, notamment les volumes de cycles ART par zone géographique, les exigences d'éligibilité et de dépistage des donneurs qui façonnent les forfaits de tests, les schémas moyens de durée de stockage pour les cas de préservation de la fertilité, la répartition des types de donneurs (connus versus anonymes ou dirigés), et les taux d'adjonction de services pour l'analyse du sperme et la consultation génétique. Ensuite, des approximations ascendantes sélectives ont été utilisées comme vérifications, notamment des points de prix échantillonnés dans les grilles de services, des vérifications de canaux sur la tarification des flacons et les frais de stockage, ainsi que des consolidations de revenus des prestataires lorsque des informations financières publiques étaient disponibles. Lorsqu'il existait des lacunes de données, des fourchettes ont été construites à partir du consensus des entretiens, puis affinées grâce à des vérifications de cohérence entre les volumes de procédures et l'adoption plausible des services.

Les prévisions ont été produites à l'aide d'une analyse de scénarios avec un scénario de base reflétant la façon dont les cliniciens et les opérateurs s'attendent à voir la demande évoluer par région, puis ajustées en fonction des évolutions probables du volume de procédures, de l'accès au pool de donneurs et de la progression des prix. Les scénarios ont été maintenus simples afin que chaque hypothèse puisse être retracée jusqu'à un signal observable, et mis à jour rapidement lorsque de nouvelles statistiques de santé ou des changements réglementaires sont publiés.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été triangulés à partir de signaux indépendants afin que les totaux finaux ne dépendent pas d'une seule série de données. Nous avons vérifié la présence d'anomalies telles que des valeurs irréalistes de flacons par cycle, des hausses de prix marquées non corroborées par les entretiens, et des totaux régionaux ne correspondant pas à l'activité ART observée et au débit des cliniques.

Avant validation finale, le travail est examiné par étapes, les hypothèses, calculs et conversions d'unités étant revérifiés par un autre analyste, puis réconciliés avec les tendances de l'année précédente. Si une anomalie est détectée, nous recontactons les répondants concernés ou revoyons la statistique publique sous-jacente avant de figer le chiffre. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des changements réglementaires, des évolutions majeures des remboursements ou des variations marquées de la demande, et un examen final avant livraison est réalisé afin que les clients reçoivent la vision la plus récente.

Taille du marché des banques de sperme selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour les banques de sperme peuvent varier même lorsque le nom du sujet semble identique, et cela s'explique généralement par le fait que les postes de revenus comptabilisés ne sont pas les mêmes, et que la construction de la demande n'est pas liée aux mêmes signaux d'activité clinique. Les différences proviennent également de la manière dont les entreprises traitent les revenus de dépistage et de stockage des donneurs, des zones géographiques incluses, et de l'année utilisée pour la conversion des devises et les niveaux de prix.

Les écarts clés apparaissent généralement lorsque certaines estimations intègrent des services de clinique de fertilité plus larges, ou lorsqu'elles considèrent les offres directes aux consommateurs comme faisant partie du même marché malgré des structures réglementaires et tarifaires différentes. Les volumes de procédures ART, l'utilisation de flacons par voie de traitement, et les prix médians des flacons et du stockage sont les signaux qui maintiennent l'estimation de Mordor Intelligence ancrée à un bassin de demande identifiable, plutôt que d'être poussée vers le haut ou le bas par un chevauchement de catégories imprécis ou des hypothèses agressives d'inflation des prix.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,92 milliards USD (2025) | |

| Revue professionnelle A | 5,90 milliards USD (2024) | Cette estimation est établie sur une base 2024 et semble utiliser une grille de services plus large qui peut inclure des services de soutien à la fertilité adjacents dans le total, ce qui peut modifier le chiffre selon ce qui est comptabilisé comme revenu de banque de sperme et la manière dont les niveaux de prix sont normalisés. |

| Cabinet de conseil mondial B | 5,15 milliards USD (2025) | Cette estimation est plus faible en partie parce que le périmètre comptabilisé semble plus restreint concernant les revenus de services annexes tels que les consultations et certains forfaits de tests, et elle peut appliquer des hypothèses plus conservatrices concernant le nombre de flacons par cycle et le taux d'adjonction de stockage, ce qui réduit la valeur modélisée pour la même base de procédures. |

L'écart entre les totaux publiés s'explique principalement par la manière dont les frontières des services sont définies et par la manière dont la demande liée aux procédures est convertie en volumes de flacons et en revenus. En ancrant le modèle à une activité de traitement observable, à une utilisation réaliste des flacons et à des intrants de prix transparents et vérifiables, l'approche produit un chiffre équilibré que les clients peuvent mettre à jour dès qu'un de ces intrants évolue.

Questions clés auxquelles répond le rapport

Qu'est-ce qui motive l'intérêt des employeurs à offrir la bancarisation du sperme comme avantage social ?

Les employeurs intègrent la bancarisation du sperme car cela les aide à attirer et à fidéliser les talents, les positionne comme favorables à la famille, et peut réduire les coûts médicaux à long terme en soutenant la préservation précoce de la fertilité.

Comment les avancées technologiques en cryoconservation font-elles évoluer les offres de services des banques de sperme ?

Les nouveaux systèmes de vitrification et de surveillance améliorent la survie après décongélation et réduisent les risques de stockage, permettant aux banques de commercialiser des durées de stockage plus longues et des packages de préservation groupés avec une plus grande confiance.

Pourquoi les programmes de donneurs connus gagnent-ils en popularité par rapport aux dons anonymes ?

Les sites Web de généalogie par ADN rendent l'anonymat difficile à garantir, et de nombreux parents intentionnels préfèrent des antécédents médicaux transparents et la possibilité d'un contact futur, incitant les cliniques à élargir les options de divulgation d'identité.

Quel rôle joue le conseil génétique dans les services modernes des banques de sperme ?

Les conseillers en génétique guident les patients dans le dépistage élargi des porteurs et l'évaluation des risques, les aidant à comprendre les éventuelles conditions héréditaires et à effectuer des sélections éclairées de donneurs.

Comment les start-ups axées sur le numérique influencent-elles la dynamique concurrentielle dans le secteur des banques de sperme ?

Les kits de collecte basés sur des applications, les téléconsultations et les outils d'analyse du sperme pilotés par l'IA donnent aux nouveaux entrants un avantage en termes de commodité, incitant les cliniques traditionnelles à améliorer leur expérience utilisateur et leur infrastructure technologique.

Comment les lois émergentes sur l'anonymat des donneurs influencent-elles les stratégies de gestion des stocks dans les banques de sperme ?

Les lois qui plafonnent les limites familiales ou exigent des donneurs avec option d'identification obligent les banques à segmenter leur inventaire par juridiction et à maintenir des systèmes de suivi parallèles, augmentant les frais généraux opérationnels tout en rendant les accords d'approvisionnement flexibles avec les cliniques partenaires plus précieux.

Dernière mise à jour de la page le: