Taille et parts du marché des fournitures pour essais cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.60 Milliards de dollars |

| Taille du Marché (2031) | 6.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fournitures pour essais cliniques par Mordor Intelligence

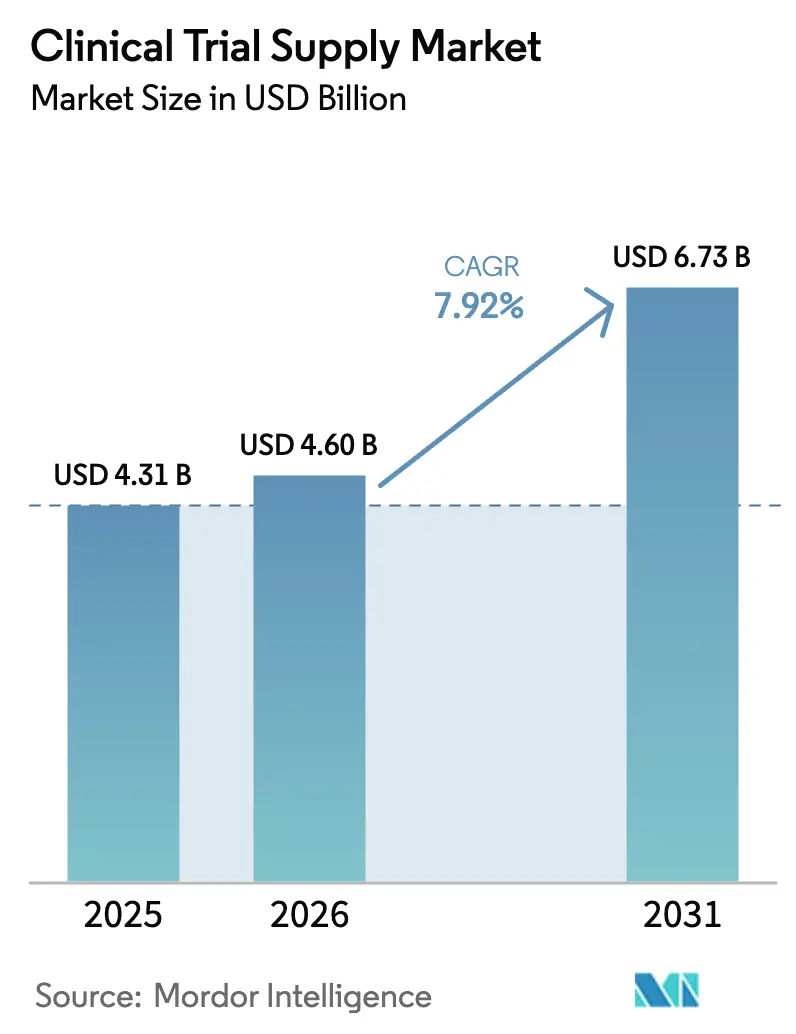

La taille du marché des fournitures pour essais cliniques était évaluée à 4,31 milliards USD en 2025 et devrait croître de 4,60 milliards USD en 2026 pour atteindre 6,73 milliards USD d'ici 2031, à un TCAC de 7,92 % au cours de la période de prévision (2026-2031).

La demande croissante des commanditaires pour une externalisation de bout en bout, une augmentation des protocoles multicountry de Phase III et une adoption plus large des modèles décentralisés raccourcissent les cycles d'étude, intensifient le besoin de partenaires logistiques intégrés et élargissent le bassin de revenus pour les services à valeur ajoutée. L'approvisionnement en comparateurs devient plus complexe à mesure que les régulateurs resserrent les règles d'équivalence, tandis que les conteneurs réutilisables à chaîne du froid conformes à la norme ISO 21973 améliorent les performances en matière de durabilité et réduisent le risque d'excursion. La croissance reflète également la migration régulière des produits biologiques thermosensibles vers les pipelines de stades intermédiaires et avancés, une tendance qui favorise les prestataires disposant d'une capacité cryogénique et d'une visibilité en temps réel sur les stocks. La différenciation concurrentielle repose désormais sur la prévision de la demande pilotée par l'IA, la traçabilité de la chaîne de custody activée par la blockchain et la technologie de réponse interactive sécurisée contre les cybermenaces, chacune réduisant les gaspillages, prévenant la mauvaise allocation des kits et protégeant la continuité des essais.

Principaux enseignements du rapport

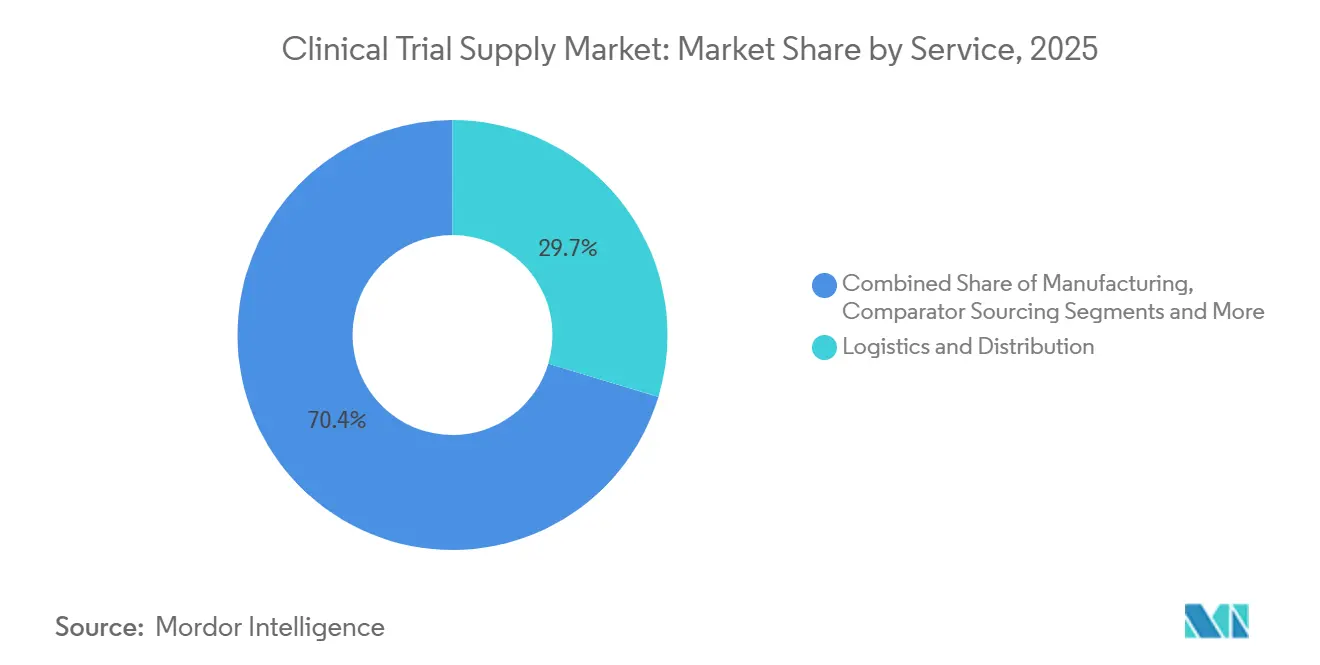

- Par service, la logistique et la distribution ont dominé avec une part de revenus de 29,65 % en 2025, tandis que les services de fabrication devraient se développer à un TCAC de 9,32 % jusqu'en 2031.

- Par phase, la Phase III a représenté 41,24 % du volume en 2025, tandis que la Phase II devrait croître à un taux annuel de 10,72 % sur la période 2026-2031.

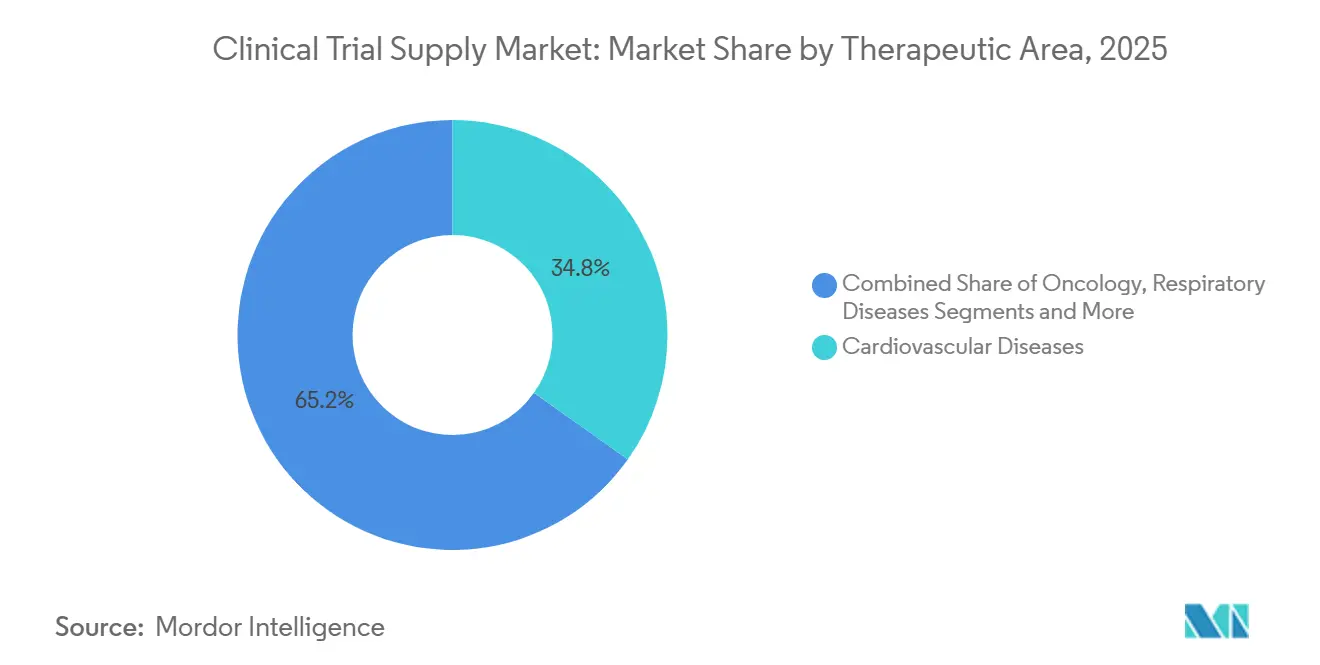

- Par aire thérapeutique, les maladies cardiovasculaires ont représenté 34,82 % de la demande en 2025, tandis que l'oncologie progresse à un TCAC de 12,64 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques ont représenté 44,14 % des dépenses en 2025, tandis que les entreprises de produits biologiques et de biotechnologie progressent à un TCAC de 10,41 % jusqu'en 2031.

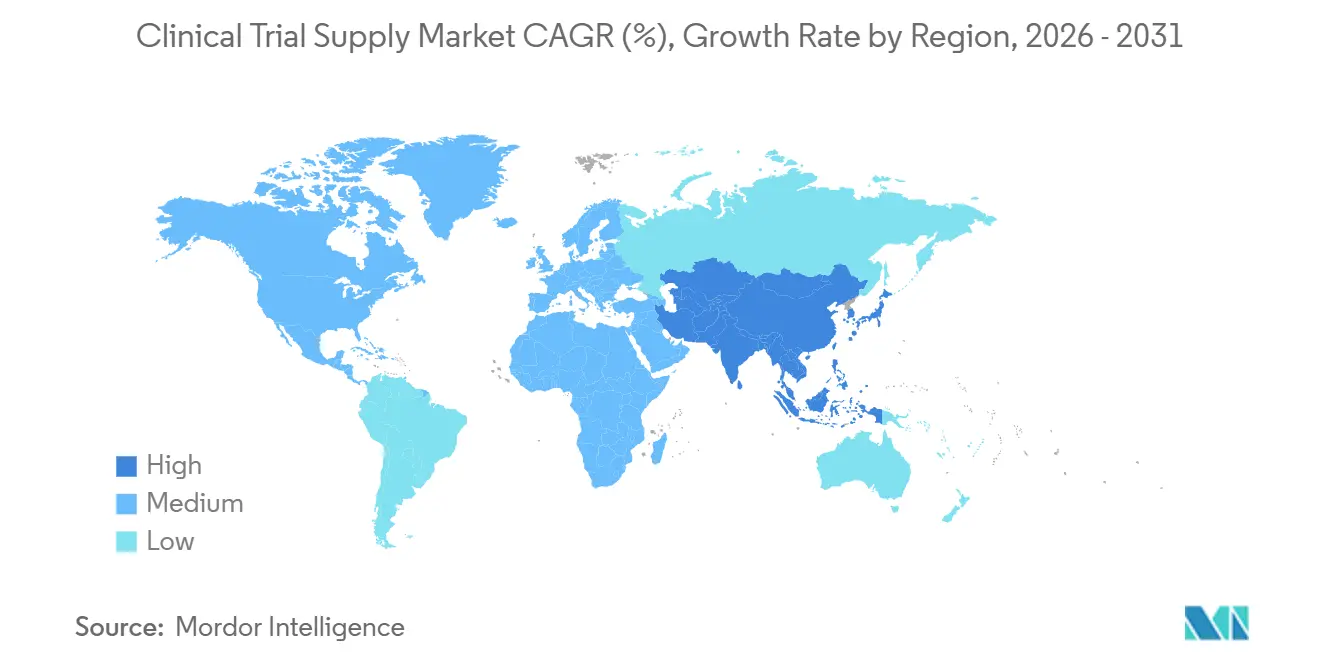

- Par géographie, l'Amérique du Nord a capté 35,77 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 9,44 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des fournitures pour essais cliniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volume croissant d'essais multicountry de Phase III | +1.8% | Mondial, concentré en Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Expansion des modèles logistiques décentralisés et de livraison directe au patient | +1.5% | L'Amérique du Nord et l'UE sont en tête ; adoption en accélération en APAC | Court terme (≤2 ans) |

| Croissance des pipelines de produits biologiques thermosensibles et de thérapies médicamenteuses avancées | +1.4% | Mondial ; plus fort en Amérique du Nord et dans l'UE | Long terme (≥4 ans) |

| Prévision de la demande pilotée par l'IA réduisant les excédents et les gaspillages | +0.9% | Mondial ; premiers adoptants en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Relocalisation des réseaux d'emballage et de dépôts induite par les droits de douane | +0.7% | Amérique du Nord et UE ; répercussions au Mexique et en Europe de l'Est | Moyen terme (2-4 ans) |

| Mandats de durabilité et d'ESG favorisant les emballages réutilisables à faible empreinte carbone | +0.6% | UE en tête ; Amérique du Nord et APAC suivent | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volume croissant d'essais multicountry de Phase III

Les directives finales de la FDA sur les soumissions de documents techniques communs électroniques (eCTD), publiées en janvier 2025, ont réduit les doublons administratifs et raccourci les cycles d'examen d'environ 15 %.[1]Personnel de la Food and Drug Administration des États-Unis, « Guidance for Industry: Electronic Common Technical Document (eCTD) Specification », Food and Drug Administration des États-Unis, fda.gov Les commanditaires consolident désormais le conditionnement et l'étiquetage dans des plateformes régionales pour gérer les besoins divergents en matière de langues et de maquettes graphiques, tout en maintenant une visibilité de bout en bout sur les stocks grâce à des plateformes de randomisation et de gestion des fournitures pour essais cliniques basées sur le cloud. Les programmes en oncologie et pour les maladies rares couvrent fréquemment plus de 20 pays, ce qui pousse la demande de partenaires logistiques compétents en matière d'approvisionnement transfrontalier en comparateurs. Le système d'information sur les essais cliniques de l'Agence européenne des médicaments, opérationnel depuis début 2025, permet à une seule demande de couvrir les 27 États membres de l'UE, amplifiant davantage le besoin d'échelle et de processus qualité harmonisés.[2]Personnel de l'Agence européenne des médicaments, « Clinical Trials Information System (CTIS) Overview », Agence européenne des médicaments, ema.europa.eu Ces évolutions augmentent les volumes d'expédition, multiplient les points de contact avec les dépôts et élèvent les opportunités de revenus sur l'ensemble du marché des fournitures pour essais cliniques.

Expansion des modèles logistiques décentralisés et de livraison directe au patient

Les directives de la FDA de mai 2024 ont formellement approuvé la livraison à domicile de produits expérimentaux sous des contrôles de risque rigoureux, accélérant le déploiement des modèles de livraison directe au patient.[3]Personnel de la Food and Drug Administration des États-Unis, « Decentralized Clinical Trials for Drugs, Biological Products, and Devices », Food and Drug Administration des États-Unis, fda.gov Les commanditaires font état d'un recrutement 30 % plus rapide et de taux d'échec au dépistage inférieurs de 25 % lorsque les contraintes de déplacement diminuent, ce qui conduit à des soumissions plus précoces et à une commercialisation plus rapide. Les transporteurs proposent désormais des circuits ambiants, réfrigérés et congelés avec suivi GPS et preuve électronique de livraison, tandis que les journaux blockchain garantissent des pistes d'audit immuables conformes à la réglementation 21 CFR Partie 11 et à l'Annexe 11 de l'UE. L'adoption a été la plus forte dans les essais cardiovasculaires chroniques, respiratoires et du système nerveux central dont les traitements se prêtent à l'administration à domicile. En conséquence, l'expertise du dernier kilomètre devient une ligne de service premium au sein du marché des fournitures pour essais cliniques.

Croissance des pipelines de produits biologiques thermosensibles et de thérapies médicamenteuses avancées

L'Agence européenne des médicaments a autorisé huit nouvelles thérapies cellulaires et géniques en 2025, chacune nécessitant un stockage cryogénique entre −80 °C et −196 °C et une traçabilité des lots en temps réel de la leucaphérèse à la perfusion. Les expéditeurs secs à azote liquide conformes aux normes ISO 21973 remplacent les unités à compresseur, éliminant la dépendance à l'alimentation électrique lors des transports longue distance. Les développeurs positionnent également les lignes de remplissage-finition à proximité des grands hôpitaux pour réduire les délais veine à veine ; 60 % des entreprises de thérapie cellulaire prévoient des usines régionales dans un rayon de 500 km des sites d'ici 2028. Ces exigences stimulent les investissements dans les équipements de conditionnement en petits lots, les salles blanches modulaires et les systèmes de surveillance à haute intégrité, élargissant le bassin de revenus adressable pour les prestataires capables de maîtriser l'orchestration de la chaîne du froid ultra-basse température.

Prévision de la demande pilotée par l'IA réduisant les excédents et les gaspillages

Des modèles d'apprentissage automatique qui intègrent en continu les courbes de recrutement, les données d'activation des sites et les tendances d'abandon ont réduit les stocks excédentaires de 22 % dans 45 études de Phase III en oncologie lors d'une analyse réalisée en 2025. Des algorithmes automatisés déclenchent une fabrication en flux tendu et un réapprovisionnement dynamique des dépôts, réduisant les dépréciations et libérant du fonds de roulement. Les régulateurs encouragent de telles analyses ; les directives de la FDA sur la conception adaptative mettent en avant les outils prédictifs comme voie vers l'efficacité des ressources et un impact environnemental réduit. Les prestataires intégrant ces plateformes acquièrent un avantage concurrentiel, traduisant l'adoption technologique directement en gains de parts de marché au sein du marché des fournitures pour essais cliniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Divergence réglementaire transfrontalière croissante gonflant les coûts de conformité | −0.8% | Mondial ; aigu en APAC et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Pertes persistantes dues aux excursions de température dans les marchés émergents | −0.6% | APAC (hors Japon), Moyen-Orient et Afrique, Amérique du Sud | Court terme (≤2 ans) |

| Pénuries de main-d'œuvre qualifiée dans les fonctions de conditionnement BPF et d'assurance qualité | −0.5% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Risques de cybersécurité pour les plateformes IRT / RTSM | −0.4% | Mondial ; exposition la plus élevée en Amérique du Nord et dans l'UE | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Divergence réglementaire transfrontalière croissante gonflant les coûts de conformité

La NMPA chinoise a commencé les audits préalables à l'approbation des usines de conditionnement étrangères en juin 2024, ajoutant 8 à 12 semaines aux délais de démarrage des études. L'ANVISA brésilienne a suivi en mars 2025 avec des règles exigeant des comparateurs à formulation locale, obligeant les commanditaires à gérer des chaînes d'approvisionnement en double. Une enquête multi-commanditaires de 2025 a révélé que les coûts de conformité réglementaire pour un essai de Phase III dans 15 pays avaient augmenté de 19 % depuis 2022, érodant les marges et allongeant les calendriers de projet. Le maintien de plusieurs versions d'étiquetage et de tests de contrôle qualité épuise les ressources sur l'ensemble du marché des fournitures pour essais cliniques.

Pertes persistantes dues aux excursions de température dans les marchés émergents

Les coupures de courant, les retards douaniers et les lacunes du dernier kilomètre continuent de provoquer des détériorations de produits. Une étude PLOS Medicine de 2024 portant sur 1 200 expéditions vers l'Afrique subsaharienne et l'Asie du Sud-Est a révélé que 11 % d'entre elles avaient dépassé les limites de température du protocole. Les commanditaires pré-positionnent désormais des stocks de secours et ajoutent des enregistreurs de données en temps réel, augmentant les coûts d'approvisionnement par patient de 15 à 20 %. Les directives provisoires de la CDSCO indienne, publiées en 2025, imposent des alimentations électriques sans interruption pour les pharmacies des sites, mais la mise en œuvre est en retard dans les régions rurales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : dynamique de fabrication alors que les commanditaires externalisent le remplissage-finition

La fabrication, bien que plus modeste en valeur absolue que la logistique, devrait dépasser l'ensemble du marché des fournitures pour essais cliniques avec un TCAC de 9,32 % jusqu'en 2031, reflétant une dépendance accrue aux organisations de développement et de fabrication sous contrat pour le remplissage-finition, la lyophilisation et l'approvisionnement en comparateurs. En 2025, la logistique et la distribution ont conservé 29,65 % des revenus, soulignant le rôle fondamental du secteur dans le déplacement des médicaments expérimentaux entre les nœuds mondiaux. Le conditionnement, l'étiquetage et la mise en aveugle restent indispensables, notamment pour les études cardiovasculaires et du système nerveux central en double aveugle, et l'automatisation réduit les délais de cycle de libération. Le stockage et la conservation suivent la croissance globale à mesure que les régulateurs étendent les obligations de stabilité. Les services de prévision de la chaîne d'approvisionnement se taillent une nouvelle niche en réduisant les excédents ; une étude de cas européenne de 2025 a enregistré une réduction des stocks de 22 %, mettant en lumière l'IA comme facteur de différenciation.

L'approvisionnement en comparateurs est prêt pour une tarification premium car les régulateurs insistent désormais sur le fait que les lots de référence correspondent aux formulations locales, notamment en Amérique latine. L'essor des thérapies cellulaires et géniques accélère la demande de remplissage-finition cryogénique et de conditionnement en flux tendu à proximité des centres de perfusion. Les prestataires obtenant la certification ISO 13485 en plus des BPF bénéficient d'un avantage lors du soutien aux essais de produits combinant médicament et dispositif médical, étendant leur influence au sein du périmètre de taille du marché des fournitures pour essais cliniques.

Par phase : les conceptions adaptatives de Phase II accélèrent la croissance

La Phase III a dominé avec 41,24 % de la valeur 2025 en raison des grandes cohortes de patients et des longues durées d'étude, mais la Phase II devrait afficher un TCAC de 10,72 % jusqu'en 2031, le plus élevé parmi les phases, grâce aux stratégies d'enrichissement adaptatif qui compriment les délais de développement. Le projet Optimus de la FDA impose l'exploration de plusieurs niveaux de doses dans les essais de Phase II en oncologie, multipliant le nombre de références SKU et nécessitant des dépôts flexibles. La biodisponibilité et la bioéquivalence restent une niche mais stables, au service des entrants génériques. Les faibles volumes de la Phase I découlent de la taille réduite des cohortes et de la fabrication sur site. Les études de Phase IV, liées à la sécurité post-commercialisation, se développent progressivement, assurant une demande soutenue bien que plus lente.

Les conceptions adaptatives exigent souvent un transfert de médicament en cours d'étude entre les bras, une capacité mieux servie par les prestataires disposant d'une visibilité en temps réel sur les stocks des sites. En conséquence, les partenaires logistiques offrant un suivi granulaire et un réapprovisionnement rapide remportent de nouveaux contrats de Phase II et élargissent leur part du marché des fournitures pour essais cliniques.

Par aire thérapeutique : l'oncologie mène l'expansion à deux chiffres

Les essais cardiovasculaires ont représenté la plus grande part de 34,82 % de la taille du marché des fournitures pour essais cliniques en 2025, portés par les programmes mondiaux de Phase III testant les agonistes des récepteurs GLP-1 et les inhibiteurs SGLT2. L'oncologie, cependant, est la plus dynamique avec un TCAC de 12,64 %, portée par les thérapies CAR-T, les conjugués anticorps-médicament et les anticorps bispécifiques qui nécessitent tous un support de chaîne du froid ultra-basse température. Les études respiratoires bénéficient de produits biologiques inhalés qui exigent un conditionnement protégé de l'humidité, tandis que les essais du système nerveux central et de santé mentale font face à des obstacles de sécurité liés aux substances contrôlées.

Les essais sur les maladies rares, bien que limités en nombre de patients, engendrent des dépenses logistiques disproportionnées car les patients sont géographiquement dispersés et souvent traités par des voies d'accès compassionnel, portant les coûts par patient 3 à 4 fois au-dessus de la norme cardiovasculaire. Les incitations PRIME de l'Agence européenne des médicaments et les incitations aux médicaments orphelins de la FDA promettent un flux continu de pipeline, créant des micro-contrats stables et à haute marge pour les prestataires agiles.

Par utilisateur final : les entreprises de biotechnologie dépassent les acteurs pharmaceutiques établis

Les grands groupes pharmaceutiques ont contribué à 44,14 % des revenus de 2025, reflétant leurs larges portefeuilles en stade avancé, mais les entreprises de produits biologiques et de biotechnologie devraient croître à un TCAC de 10,41 % jusqu'en 2031, portées par les programmes d'ARNm, de thérapie génique et de thérapie cellulaire nécessitant une logistique spécialisée. Les organisations de recherche sous contrat et les organisations de développement et de fabrication sous contrat intègrent des services de conditionnement et de livraison directe au patient, offrant aux commanditaires des solutions clés en main. Les entreprises de dispositifs médicaux, bien que représentant une part plus modeste, gèrent de plus en plus des essais de produits combinés nécessitant une double conformité BPF et ISO 13485.

Le financement par capital-risque a doté les biotechs émergentes de capitaux mais pas d'infrastructure ; par conséquent, elles externalisent tout, de la gestion des dépôts à la livraison du dernier kilomètre en température contrôlée. Les prestataires capables de regrouper la technologie de réponse interactive, les applications d'engagement des patients et la logistique de livraison directe au patient dans un seul accord captent une part croissante des dépenses des biotechs, renforçant la trajectoire de croissance du marché des fournitures pour essais cliniques.

Analyse géographique

L'Amérique du Nord a généré 35,77 % des revenus de 2025, ancrée par des réseaux de sites denses, des dépôts matures et les directives pionnières de la FDA sur les essais décentralisés qui accélèrent les pilotes de livraison directe au patient en oncologie et pour les maladies rares. Le Canada et le Mexique bénéficient de la relocalisation ; 40 % des commanditaires américains ont transféré une partie de leur conditionnement au Mexique d'ici 2025 pour compenser le risque tarifaire. Les pénuries de main-d'œuvre dans le conditionnement BPF et l'assurance qualité gonflent les coûts et allongent les délais, notamment dans les plateformes de la côte atlantique et du Midwest, incitant aux investissements dans l'automatisation.

L'Asie-Pacifique devrait afficher un TCAC de 9,44 % jusqu'en 2031, la progression régionale la plus rapide. La voie d'approbation conditionnelle de la Chine et l'expansion des installations certifiées BPF en Inde attirent les études en stade avancé vers l'est. Le Japon a aligné ses règles eCTD sur l'ICH M8 en 2025, permettant des dossiers mondiaux harmonisés. La Corée du Sud et l'Australie captent des essais cardiovasculaires et métaboliques grâce à des incitations au cofinancement. Néanmoins, les lacunes de la chaîne du froid en Asie du Sud-Est maintiennent des taux d'excursion élevés ; 11 % des expéditions ont dépassé les limites de température dans une étude de 2024.

L'Europe tire parti du système de demande centralisée de l'Agence européenne des médicaments pour rationaliser les études multicountry et reste une puissance pour les grands essais cardiovasculaires et respiratoires. L'Espagne et l'Italie gagnent des parts grâce à des coûts par patient plus faibles, tandis que l'Allemagne, la France et le Royaume-Uni conservent leur leadership dans les protocoles oncologiques complexes. Le Moyen-Orient construit des plateformes à température contrôlée à Dubaï et à Riyad, positionnant le Golfe comme tremplin vers l'Afrique du Nord. La contribution de l'Amérique du Sud est plus modeste, mais le Brésil et l'Argentine offrent des populations génétiquement diversifiées et des avantages en termes de coûts, les rendant attractifs pour les grands programmes cardiovasculaires de Phase III malgré les obstacles à l'approvisionnement en comparateurs dans le cadre des règles ANVISA de 2025.

Paysage concurrentiel

Les grandes organisations de développement et de fabrication sous contrat rachètent des entreprises logistiques spécialisées pour offrir des services de l'équipementier au patient dans le cadre d'accords-cadres ; une transaction de 2024 a ajouté le remplissage-finition cryogénique au portefeuille d'une organisation de recherche sous contrat mondiale. La technologie redéfinit la différenciation : la prévision par IA, les plateformes de traçabilité de la chaîne de custody par blockchain et la technologie de réponse interactive certifiée ISO 27001 sont désormais des exigences standard dans les appels d'offres. Une start-up américaine a lancé une place de marché en 2025 connectant directement les commanditaires avec les transporteurs et les conditionneurs, réduisant les coûts de 18 % et illustrant comment le logiciel peut désintermédier les réseaux traditionnels.

La durabilité est un nouveau champ de bataille. Le reporting Scope 3 de l'UE pousse les commanditaires à quantifier les émissions, orientant les contrats vers les prestataires disposant d'expéditeurs réutilisables et de programmes de compensation carbone. Parallèlement, les conteneurs réutilisables certifiés ISO 21973 deviennent un prérequis, les premiers adoptants pouvant démontrer des réductions d'émissions de 40 à 50 % par circuit. La vague d'essais en oncologie et pour les maladies rares nécessitant une manipulation cryogénique propulse les investissements dans les expéditeurs à azote liquide, les capteurs et les protocoles d'intervention d'urgence.

La cybersécurité occupe désormais une place aussi importante que la qualité et le coût dans la notation des appels d'offres après l'incident de rançongiciel de 2025. Les prestataires renforcent leurs défenses avec une détection d'intrusion en temps réel et des centres d'opérations de sécurité dédiés, ajoutant des frais généraux tout en créant un niveau premium d'offres de services sécurisés. Sur l'ensemble du marché des fournitures pour essais cliniques, la concurrence pivote ainsi sur des capacités intégrées, technologiquement avancées et durables plutôt que sur la seule portée géographique.

Leaders du secteur des fournitures pour essais cliniques

Thermo Fisher Scientific

Catalent

Almac Group

Marken (UPS Healthcare)

PCI Pharma Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Valinor Discovery et Renew Biotechnologies ont lancé une collaboration pour constituer le plus grand ensemble de données cliniques multi-omiques pour les troubles neurologiques, soutenant la prédiction thérapeutique de nouvelle génération.

- Janvier 2026 : ImmunityBio s'est associé à Biopharma et Cigalah pour commercialiser ANKTIVA® en Arabie Saoudite avant un déploiement progressif dans la région MENA.

- Janvier 2026 : Janux Therapeutics a signé une licence exclusive avec Bristol Myers Squibb pour co-développer un nouveau traitement thérapeutique à activation tumorale ciblant un antigène de tumeur solide validé.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de l'approvisionnement pour les essais cliniques comme la valeur des services de fabrication du produit expérimental, de conditionnement et d'étiquetage des médicaments de l'étude, de stockage et de distribution des matériaux (y compris la chaîne du froid validée), ainsi que de gestion de l'approvisionnement en comparateurs ou en produits auxiliaires pour les essais de Phase I à Phase IV dans le monde entier.

Exclusion du périmètre : la logistique hospitalière de routine pour les médicaments commerciaux déjà approuvés n'est pas comptabilisée.

Aperçu de la segmentation

- Par service

- Logistique et distribution

- Stockage et conservation

- Conditionnement, étiquetage et mise en aveugle

- Fabrication

- Approvisionnement en comparateurs

- Gestion et prévision de la chaîne d'approvisionnement

- Par phase

- Biodisponibilité / bioéquivalence

- Phase I

- Phase II

- Phase III

- Phase IV / Post-commercialisation

- Par aire thérapeutique

- Maladies cardiovasculaires

- Oncologie

- Maladies respiratoires

- Troubles du système nerveux central et de la santé mentale

- Maladies infectieuses

- Maladies rares et orphelines

- Par utilisateur final

- Entreprises pharmaceutiques

- Entreprises de produits biologiques et de biotechnologie

- Organisations de recherche sous contrat (ORC et ODFC)

- Entreprises de dispositifs médicaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de chaîne d'approvisionnement au sein de conditionneurs sous contrat, d'organisations de recherche clinique et de dépôts de transporteurs en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de valider les quantités typiques de kits, les normes de gaspillage et la majoration de prix pour les produits biologiques, comblant ainsi plusieurs lacunes de données laissées par les sources publiques.

Recherche documentaire

Nous avons cartographié l'ensemble des études actives à travers des registres publics tels que ClinicalTrials.gov, le Registre des essais cliniques de l'UE, l'ICTRP de l'OMS et la base de données de Santé Canada, puis nous avons relié les volumes d'expédition à l'aide des statistiques douanières d'UN Comtrade et du Pharmaceutical Logistics Network. Les revues spécialisées et les dépôts de documents d'entreprises ont fourni des références de coûts, tandis que D&B Hoovers et Dow Jones Factiva ont apporté des informations financières sur les principaux fournisseurs. Ces sources illustrent, sans les épuiser, les sources secondaires consultées.

Les registres révèlent le nombre d'essais débutant ou se clôturant chaque année, tandis que les données portuaires clarifient les schémas de trafic sous contrôle de température. Ensemble, ils fournissent à notre équipe documentaire des repères solides avant de passer aux travaux de terrain.

Dimensionnement du marché et prévisions

Un modèle descendant part des lancements mondiaux annuels d'essais, les répartit par phase et par classe de molécule, et les multiplie par la dépense moyenne d'approvisionnement par site ; des agrégations d'échantillons de fournisseurs et des vérifications de canaux ancrent le contrôle de cohérence ascendant. Les principaux paramètres comprennent le nombre moyen de sites par essai, la part des protocoles biologiques nécessitant une chaîne du froid, le poids médian d'expédition par patient, le coût de conditionnement ajusté à l'inflation et la fréquence des inspections réglementaires, qui influencent tous la valeur de référence. Une régression multivariée, éclairée par le consensus d'experts, projette ces facteurs jusqu'en 2030. Lorsque les totaux ascendants divergent, nous pondérons la série la plus vérifiable et itérons jusqu'à ce que la variance reste dans une limite de cinq pour cent.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des indicateurs d'anomalies et à une révision par les pairs, après quoi les analystes seniors les approuvent. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires lorsque des événements significatifs — réglementaires, macroéconomiques ou liés à des catastrophes — modifient les volumes d'approvisionnement.

Pourquoi la référence de Mordor en matière d'approvisionnement pour les essais cliniques est fiable

Les estimations publiées divergent souvent parce que les entreprises utilisent des paniers de services, des grilles tarifaires et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent ici l'inclusion d'une logistique commerciale plus large par certains éditeurs, l'utilisation de multiplicateurs de coûts antérieurs à la COVID, et des hypothèses de volume non testées pour les essais décentralisés, tandis que Mordor limite son périmètre aux flux expérimentaux et réactualise les coûts unitaires à chaque mise à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,92 Md USD | Mordor Intelligence | - |

| 5,34 Md USD | Global Consultancy A | Regroupe les kits auxiliaires pour patients et les consommables de dispositifs médicaux, applique un facteur d'inflation unique à toutes les phases |

| 4,29 Md USD | Trade Journal B | Prolonge le pic de dépenses lié à la pandémie, ne dispose pas d'entretiens primaires pour recalibrer la part de l'approvisionnement en comparateurs |

Ces contrastes montrent que notre définition rigoureuse du périmètre, nos validations primaires en temps réel et notre recalibrage annuel offrent aux décideurs une référence équilibrée et transparente qu'ils peuvent reproduire et défendre.

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des fournitures pour essais cliniques croît-il ?

Il devrait se développer à un TCAC de 7,92 % de 2026 à 2031, passant de 4,60 milliards USD à 6,73 milliards USD.

Quelle ligne de service connaît la croissance la plus rapide ?

Les services de fabrication, notamment le remplissage-finition externalisé et l'approvisionnement en comparateurs, devraient croître à un TCAC de 9,32 % jusqu'en 2031.

Pourquoi l'oncologie stimule-t-elle la demande de fournitures pour essais cliniques ?

Les programmes CAR-T, conjugués anticorps-médicament et anticorps bispécifiques nécessitent une manipulation en chaîne du froid ultra-basse température et une fabrication spécifique au patient, augmentant la complexité logistique et les dépenses.

Qu'est-ce qui rend l'Asie-Pacifique attrayante pour les commanditaires ?

Les approbations conditionnelles en Chine, l'expansion des capacités BPF en Inde et les règles eCTD harmonisées au Japon réduisent les délais et les coûts, soutenant un TCAC régional de 9,44 %.

Comment les prestataires répondent-ils aux mandats de durabilité ?

Les principaux fournisseurs déploient des expéditeurs réutilisables certifiés ISO 21973 et proposent des programmes de compensation carbone, aidant les commanditaires à satisfaire aux exigences de reporting Scope 3 de l'UE.

Dernière mise à jour de la page le: