Taille et part du marché des tests de dépistage des troubles hémorragiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 128.60 Millions de dollars américains |

| Taille du Marché (2031) | 176.30 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

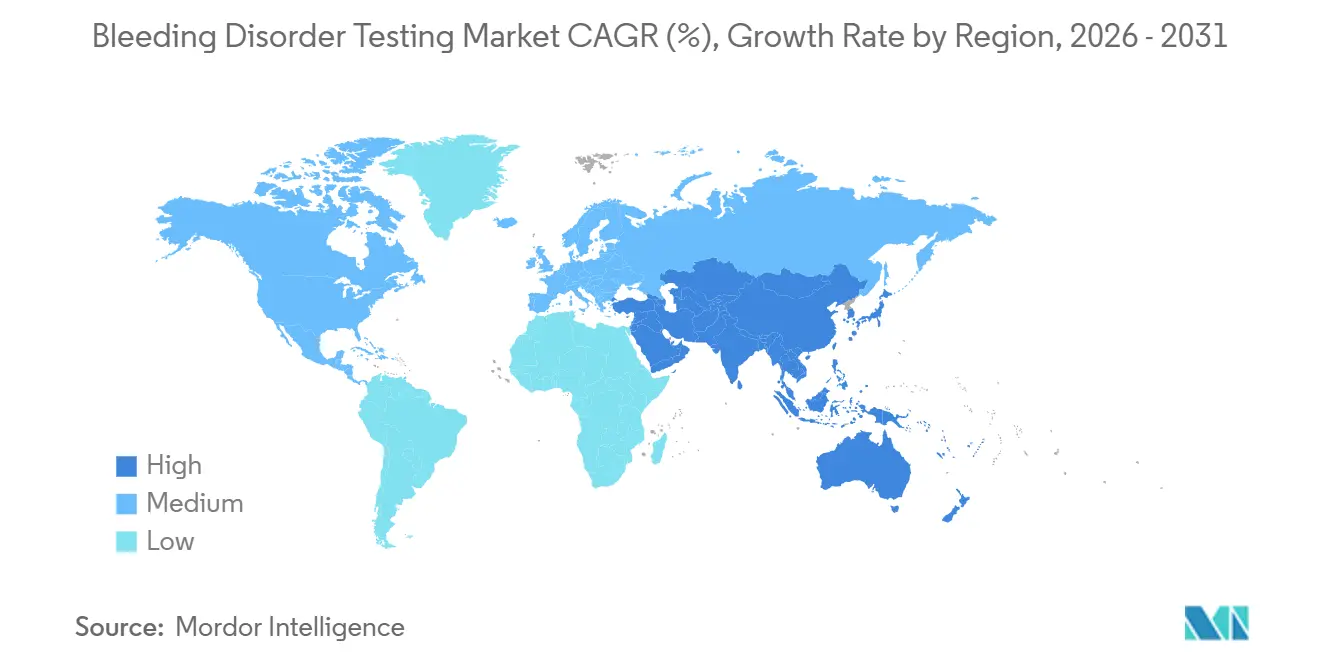

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de dépistage des troubles hémorragiques par Mordor Intelligence

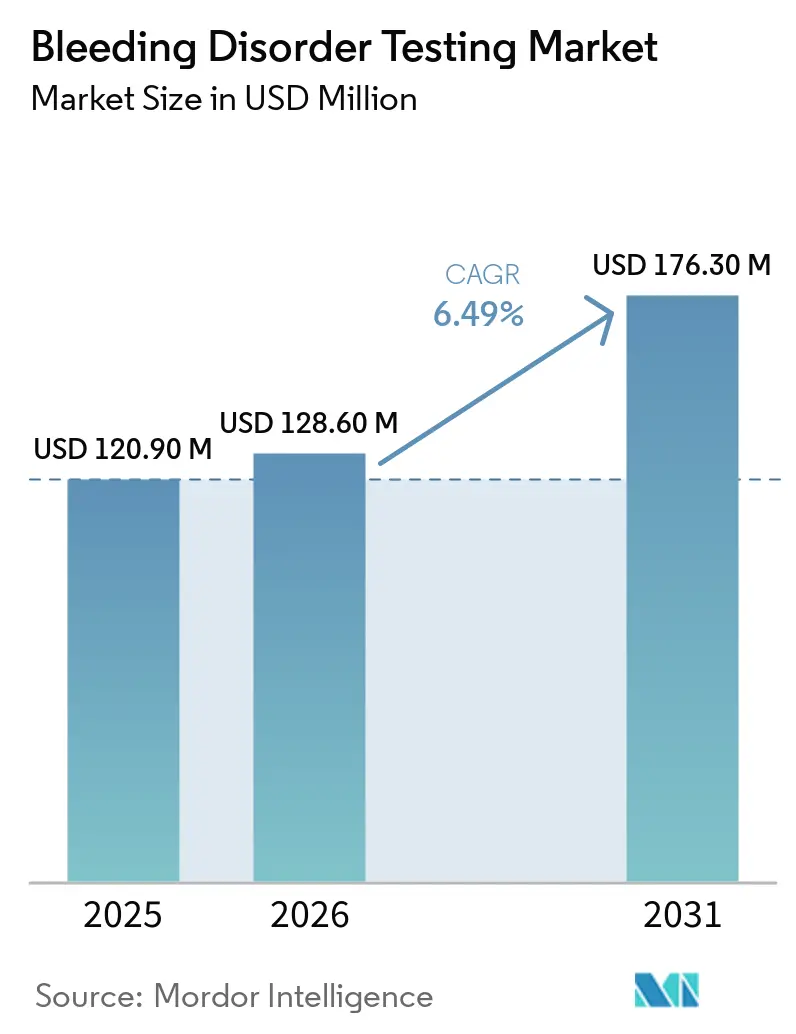

La taille du marché des tests de dépistage des troubles hémorragiques devrait passer de 120,90 millions USD en 2025 à 128,60 millions USD en 2026 pour atteindre 176,30 millions USD d'ici 2031, avec un TCAC de 6,49 % sur la période 2026-2031.

La croissance régulière des volumes de tests découle de programmes de qualité imposés par les recommandations, d'une automatisation rapide et d'une adoption continue des tests chromogéniques du facteur VIII compatibles avec l'émicizumab, chacun entraînant des cycles de renouvellement des réactifs. Les laboratoires d'Asie-Pacifique élargissent leurs bases installées pour diagnostiquer les 75 % des cas d'hémophilie qui restent non documentés, poussant la demande en équipements au-delà du simple remplacement dans les régions matures. Les panels moléculaires qui offrent des rendements diagnostiques de 74 % en trois semaines raccourcissent l'errance diagnostique et stimulent une prophylaxie plus précoce, tandis que les cartouches à usage unique atténuent les risques de contamination croisée dans les sites à haut débit. Les fournisseurs intègrent des contrôles d'intégrité pré-analytique pour réduire le taux d'erreur de 46 % à 68,2 % lié au sous-remplissage en citrate, à l'hémolyse et aux écarts de température.

Principaux enseignements du rapport

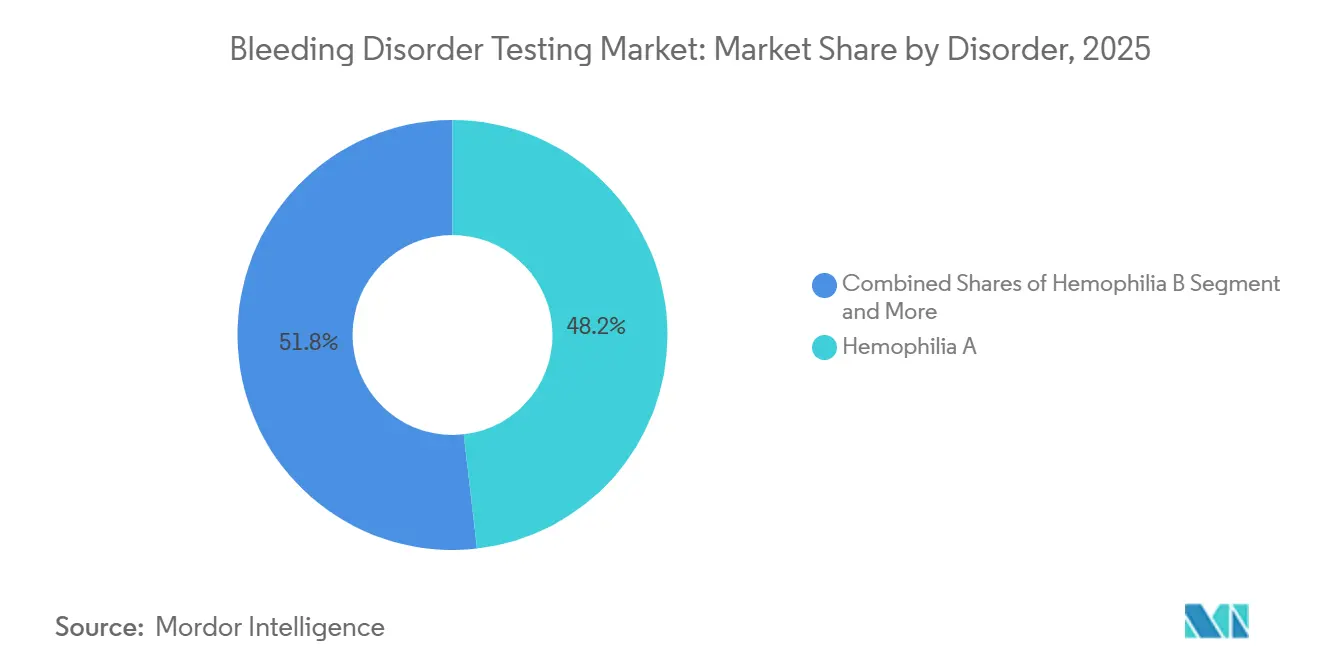

- Par trouble, l'hémophilie A détenait 48,19 % de la part du marché des tests de dépistage des troubles hémorragiques en 2025, tandis que la maladie de Von Willebrand progresse à un TCAC de 7,98 % jusqu'en 2031.

- Par technologie, les tests de coagulation représentaient 42,16 % du chiffre d'affaires en 2025 ; le diagnostic moléculaire est en passe de se développer à un TCAC de 8,35 % jusqu'en 2031.

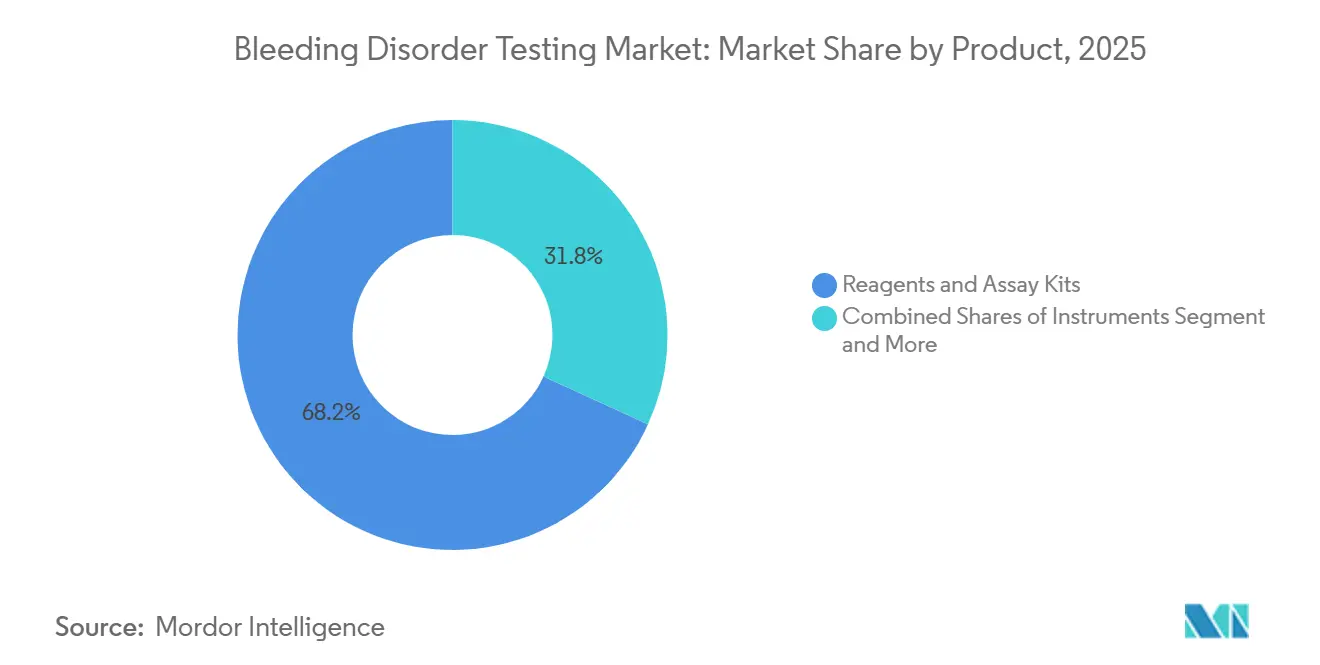

- Par produit, les réactifs et kits de test ont capté 68,19 % de la taille du marché des tests de dépistage des troubles hémorragiques en 2025 et demeurent le segment le plus dynamique avec un TCAC de 8,43 %.

- Par utilisateur final, les hôpitaux représentaient 43,18 % du chiffre d'affaires en 2025, tandis que les centres de traitement de l'hémophilie affichaient le TCAC projeté le plus élevé à 8,68 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,17 % en 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 8,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des tests de dépistage des troubles hémorragiques

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Tests imposés par les recommandations et programmes d'assurance qualité | +1.2% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Passage à l'automatisation et aux plateformes intégrées | +1.5% | Amérique du Nord, UE, villes de premier rang en Asie-Pacifique | Court terme (≤ 2 ans) |

| Tests PT/INR au point de service et tests d'hémostase de proximité | +0.9% | Amérique du Nord, UE, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Développement des capacités diagnostiques en Asie-Pacifique | +1.8% | Asie-Pacifique centrale avec débordement vers le MEA | Long terme (≥ 4 ans) |

| Passage induit par l'émicizumab aux tests chromogéniques du FVIII | +0.7% | Mondial, focus initial sur l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Modernisation des tests d'activité de la maladie de Von Willebrand basés sur le GPIb | +0.4% | Amérique du Nord, UE, marchés sélectionnés en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des tests imposés par les recommandations et programmes d'assurance qualité

Les sociétés mondiales ont mis à jour leurs manuels de laboratoire en 2025, exigeant des tests chromogéniques pour les patients traités par émicizumab et des intervalles standardisés de dépistage des inhibiteurs[1]Fédération mondiale de l'hémophilie, "Manuel de diagnostic de laboratoire, 3e édition," wfh.org. Les laboratoires européens ont répondu aux recommandations 2024 de la Société britannique d'hématologie sur la maladie de Von Willebrand en passant aux tests GPIbM ou GPIbR, déclenchant une reformulation des réactifs. Les laboratoires participant à des programmes d'évaluation externe de la qualité lient désormais la conformité directement à l'éligibilité au remboursement, favorisant l'adoption d'une calibration traçable et de l'accréditation ISO 15189. Les contrôles pré-analytiques intégrés réduisent les prélèvements répétés de 40 % et diminuent l'exposition médico-légale dans le suivi de la thérapie génique. À mesure que les protocoles harmonisés se répandent, la portabilité des résultats entre laboratoires s'améliore, facilitant la logistique des essais multicentriques.

Passage à l'automatisation et aux plateformes de coagulation intégrées

Les sites à fort volume déploient des cellules de travail intégrant la vérification par code-barres, la centrifugation et la gestion des données, réduisant les points de contact manuels de 70 % et permettant des opérations nocturnes sans surveillance[2]Diagnostica Stago, "STA Workcell Max," stago.com. Les analyseurs récemment lancés consolident les résultats d'hémostase, de chimie et d'immunodosage sur un seul tableau de bord, réduisant les délais de traitement aux urgences de 30 %. Le suivi des réactifs par RFID élimine les erreurs de transcription et réduit les stocks périmés. Le retour sur investissement est atteint en 18 mois pour les laboratoires traitant plus de 200 échantillons d'hémostase par jour, principalement grâce aux économies de main-d'œuvre et à la réduction des déchets. L'automatisation standardise également la manipulation des échantillons et améliore les performances aux tests de compétence.

Développement des tests PT/INR au point de service et de l'hémostase de proximité

Les appareils portables connectés transmettent les données d'INR par Bluetooth aux cliniques, réduisant la variabilité du temps passé dans la plage thérapeutique de 15 % par rapport aux visites mensuelles en laboratoire central. Les cartouches de sang total fournissent des résultats PT/INR en 3 minutes au chevet du patient, accélérant les ajustements de warfarine après une chirurgie cardiaque. Des kits d'inhibiteurs et d'émicizumab à faible coût, inférieurs à 2 USD, élargissent l'accès en milieu rural en Inde. Bien que le remboursement américain favorise les tests en établissement plutôt qu'à domicile, les payeurs européens remboursent déjà les auto-tests à parité, soutenant une adoption plus large.

Développement des capacités diagnostiques et expansion de la base installée en Asie-Pacifique

Les données de prévalence montrent que la reconnaissance de l'hémophilie progresse en Asie à mesure que les registres se développent, signalant une demande diagnostique latente. Des subventions de fondations équipent 40 nouveaux centres de district de traitement de l'hémophilie en Inde avec des analyseurs et des techniciens qualifiés, réduisant le temps de déplacement des patients de 60 %. Les recommandations chinoises de 2025 imposent la surveillance des inhibiteurs, révélant un déficit de tests pour 6 000 patients équivalant à près de 3 millions USD en ventes de réactifs. Les analyseurs domestiques à prix réduit captent la demande des hôpitaux de niveau 2, et les dons humanitaires de facteurs créent des besoins de surveillance trimestrielle récurrents.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Variabilité inter-laboratoires des tests et manque d'harmonisation | −0.8% | Mondial, aigu en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Erreurs pré-analytiques dans la manipulation des échantillons | −0.5% | Mondial, plus élevé en Asie-Pacifique et MEA | Court terme (≤ 2 ans) |

| Autorisation FDA limitée pour les tests GPIb de la maladie de Von Willebrand | −0.3% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Coûts élevés et difficultés de remboursement | −0.6% | Amérique du Nord, UE, marchés sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Variabilité inter-laboratoires des tests et manque d'harmonisation entre les méthodes

Les tests de compétence en 2024 ont montré des résultats du facteur VIII variant de ≥ 30 % entre des laboratoires utilisant le même plasma en raison de la dérive des lots de réactifs et de différentes voies optiques[3]Fédération européenne de chimie clinique et de médecine de laboratoire, "Étude sur les erreurs pré-analytiques," degruyter.com. Un tel bruit peut entraîner des escalades de doses inutiles, ajoutant 50 000 USD par patient et par an. Les tests de la maladie de Von Willebrand sont encore plus discordants ; des méthodologies mixtes retardent le diagnostic de 14 mois supplémentaires dans 18 % des cas de type 2. Les mandats de laboratoire central dans les essais cliniques représentent jusqu'à 0,5 million USD en logistique de chaîne du froid, incitant les fournisseurs à développer des systèmes à cartouches verrouillées qui augmentent les coûts des réactifs de 30 % mais plafonnent la variance de calibration.

Erreurs pré-analytiques et contraintes de manipulation des échantillons

Près des deux tiers des erreurs de laboratoire surviennent avant l'analyse, principalement en raison de ratios de citrate incorrects et d'une centrifugation retardée. Un écart de 10 % du citrate modifie le temps de thromboplastine partielle de 15 %, conduisant à des résultats faussement positifs pour l'anticoagulant lupique. Les délais à température ambiante dégradent le facteur VIII et le VWF de 20 % en quatre heures, pourtant 35 % des échantillons de district indiens ont dépassé cette fenêtre lors d'un audit de 2024. L'hémolyse dans 8 % des échantillons d'urgence masque les troubles hémorragiques jusqu'à la survenue d'événements sentinelles. Les analyseurs améliorés signalent automatiquement les tubes compromis, mais les coûts d'investissement supplémentaires ralentissent le déploiement dans les régions sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par trouble : l'émicizumab remodèle les tests de l'hémophilie A

L'hémophilie A a généré 48,19 % du chiffre d'affaires 2025 alors que le marché des tests de dépistage des troubles hémorragiques est passé d'une surveillance de niche des inhibiteurs à une surveillance large de la prophylaxie, portant la population testable à 40 000 patients dans le monde. La maladie de Von Willebrand représente le trouble à la croissance la plus rapide, progressant à un TCAC de 7,98 % à mesure que les tests d'activité GPIb révèlent des variants de type 2 sous-diagnostiqués. La taille du marché des tests de dépistage des troubles hémorragiques pour l'hémophilie B augmente avec les approbations de thérapies par interférence ARN qui imposent des contrôles trimestriels du facteur IX et de l'antithrombine. Les panels moléculaires identifient désormais les mutations causales dans 74 % des déficits rares en facteurs, faisant passer le diagnostic du phénotype au génotype.

L'adoption de la thérapie génique modifie la cadence des tests tout au long de la vie : niveaux mensuels de facteur VIII/IX pendant trois mois, puis trimestriels, remplaçant les dépistages épisodiques des inhibiteurs. Une surveillance intensifiée sous-tend la croissance projetée des centres de traitement de l'hémophilie, qui offrent un délai de traitement rapide et une supervision clinique que les laboratoires décentralisés peinent à égaler. L'élargissement du dépistage néonatal augmente encore les volumes de base.

Par technologie : les substrats chromogéniques supplantent la coagulation en une étape

Les tests de coagulation représentaient 42,16 % du chiffre d'affaires 2025, ancrés par les tests de temps de thromboplastine partielle activée et de temps de prothrombine. Pourtant, les méthodes chromogéniques du facteur VIII supplantent les tests en une étape à mesure que l'adoption de l'émicizumab se répand. Le diagnostic moléculaire est le segment technologique à la croissance la plus rapide, progressant de 8,35 % par an à mesure que les panels de séquençage de nouvelle génération réduisent le délai de traitement de huit semaines à trois. Les coagulomètres au point de service captent une part modeste en permettant la titration des doses au chevet du patient, bien que les lacunes en matière de remboursement limitent l'adoption aux États-Unis.

Les essais comparatifs montrent une précision comparable entre les analyseurs haut de gamme, avec des gains marginaux liés aux capteurs de détection visuelle des défauts qui signalent l'hémolyse plus tôt. La taille du marché des tests de dépistage des troubles hémorragiques pour les plateformes moléculaires devrait s'élargir à mesure que les initiatives génomiques nationales subventionnent les panels de maladies héréditaires. Les cartouches de réactifs en système fermé renforcent la fidélisation des fabricants, augmentant les ratios de revenus consommables/instruments.

Par produit : les cartouches à usage unique stimulent la croissance des réactifs

Les réactifs et kits de test ont fourni 68,19 % du chiffre d'affaires 2025 et continueront à dominer avec un TCAC de 8,43 % à mesure que les cartouches chromogéniques à usage unique s'imposent. Ces flacons scellés éliminent le risque de contamination et prolongent la durée de conservation à 60 jours, réduisant les gaspillages dans les centres à faible volume. Les instruments représentent une part notable des dépenses, avec des cycles de vie s'étendant à 10 ans grâce aux mises à niveau modulaires des intergiciels. Les logiciels et la connectivité représentaient une part modeste des ventes, devenant obligatoires pour la participation aux registres et le contrôle qualité à distance.

Le suivi par RFID réduit les pertes de réactifs dans les laboratoires de référence, tandis que les tableaux de bord en nuage fusionnent les résultats d'hémostase, de chimie et d'immunodosage, réduisant les délais de traitement d'urgence. La part de marché des tests de dépistage des troubles hémorragiques pour les réactifs restera élevée à mesure que les protocoles de thérapie génique exigent une surveillance chromogénique à haute fréquence.

Par utilisateur final : la thérapie génique propulse la croissance des centres de traitement de l'hémophilie

Les hôpitaux représentaient 43,18 % du chiffre d'affaires 2025 grâce aux tests périopératoires et d'urgence. Les laboratoires indépendants ont capté une part significative, tirant parti de leur échelle pour réduire les coûts unitaires, mais font face à la concurrence des appareils au point de service offrant des résultats en trois minutes. Les centres de traitement de l'hémophilie devraient enregistrer le TCAC le plus rapide à 8,68 % car les protocoles de thérapie génique exigent une supervision spécialisée et des tests de facteurs le jour même.

L'expansion des centres de traitement de l'hémophilie au niveau des districts en Inde, financée jusqu'en 2026, montre comment les soins décentralisés réduisent les temps de déplacement et améliorent l'observance. Les tendances à l'externalisation déplacent les tests de routine hors des laboratoires centraux des hôpitaux, permettant aux établissements de se concentrer sur les commandes urgentes. La taille du marché des tests de dépistage des troubles hémorragiques, telle que réalisée par les tests au point de service et la surveillance à domicile, augmentera régulièrement mais reste contrainte par les différentiels de remboursement.

Analyse géographique

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 8,33 %, alors que la reconnaissance de la prévalence de l'hémophilie passe de 2,57 pour 100 000 en 2023 à 3,12 d'ici 2030, révélant un retard diagnostique. Les recommandations gouvernementales imposant des dépistages des inhibiteurs, ainsi que des analyseurs domestiques abordables, accélèrent la pénétration du marché en Chine et en Inde. Les dons humanitaires de facteurs se traduisent par des tests récurrents trimestriels de taux résiduel de facteur VIII/IX, approfondissant la demande en consommables.

L'Amérique du Nord représentait 39,17 % du chiffre d'affaires en 2025, soutenue par un remboursement Medicare de 45 USD par test d'activité du VWF et une forte densité d'essais de thérapie génique nécessitant une surveillance chromogénique. Néanmoins, les autorisations préalables retardent les tests jusqu'à 10 jours et allongent les cycles d'ajustement des doses. L'Europe détenait une part significative, guidée par les recommandations VWF de 2024 qui ont stimulé l'adoption des réactifs GPIb, bien que le Brexit ait prolongé les délais d'approvisionnement à six semaines et imposé des stocks tampons de 90 jours.

Le Moyen-Orient & Afrique et l'Amérique du Sud représentaient des parts notables, avec une croissance concentrée dans les centres de traitement de l'hémophilie urbains qui s'associent à des centres de formation mondiaux au Japon et en Australie. La part de marché des tests de dépistage des troubles hémorragiques dans les régions émergentes augmentera à mesure que le dépistage néonatal et la déclaration aux registres deviendront des mandats de santé publique courants.

Paysage concurrentiel

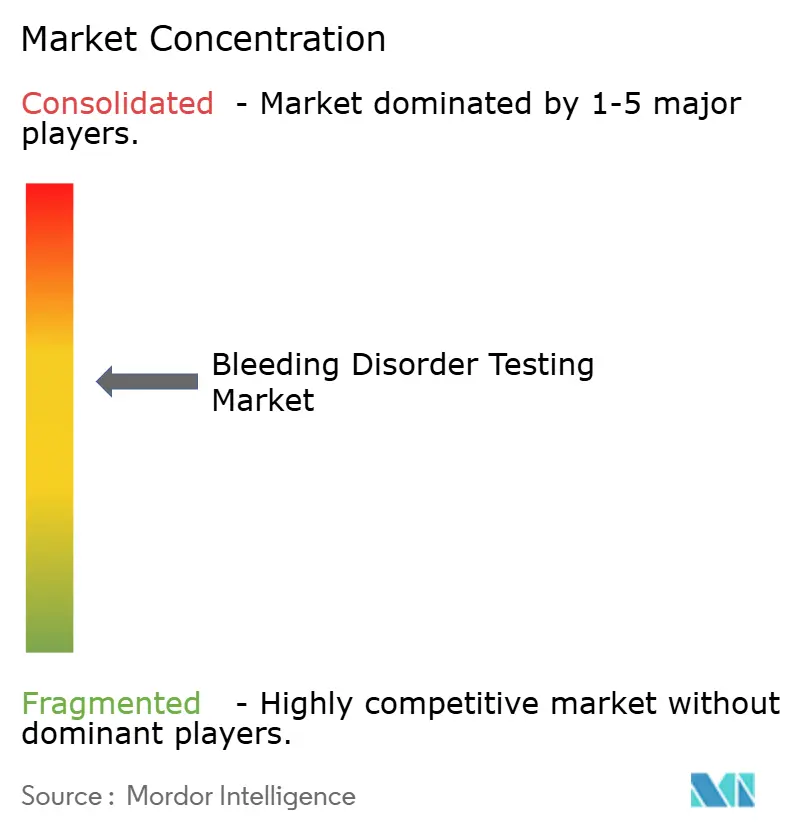

Le marché des tests de dépistage des troubles hémorragiques présente une fragmentation modérée. Siemens Healthineers, Sysmex, Werfen et Diagnostica Stago dominent le segment des instruments, tandis que des spécialistes régionaux dominent les niches des réactifs et du point de service. Sysmex a enregistré 550 millions USD de ventes en hémostase pour l'exercice 2025 après être passé à la distribution directe en Europe et dans les Amériques, améliorant ses marges. Le chiffre d'affaires de 2,2 milliards EUR de Werfen en 2024 comprenait le lancement de l'ACL TOP 70 et l'acquisition d'Omixon pour la diversification dans le diagnostic de transplantation. Diagnostica Stago, récemment acquis par ARCHIMED pour un montant estimé à 1,3 milliard USD, canalisera les fonds vers le déploiement du STA Workcell Max en Asie-Pacifique.

Les tests décentralisés représentent le principal espace blanc. Mindray et HORIBA fournissent des analyseurs à des prix inférieurs aux unités occidentales, remportant une part notable des installations de niveau 2 en Chine en 2025 en promettant un service le jour même et des interfaces natives. La différenciation concurrentielle se déplace vers les intergiciels ; l'Atellica Data Manager de Siemens unifie les résultats multispécialités, réduisant les délais de traitement d'urgence et améliorant la satisfaction des cliniciens. Roche a obtenu un brevet américain de 20 ans sur un appareil INR compatible Bluetooth avec des algorithmes de recommandation de doses, renforçant sa position dans les auto-tests connectés.

Leaders du secteur des tests de dépistage des troubles hémorragiques

Siemens Healthineers

Sysmex Corporation

WerfenLife, SA

Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

Diagnostica Stago

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : AddLife a acquis CoaChrom Diagnostica pour 10 millions EUR, ajoutant des substrats chromogéniques et 200 clients de laboratoires de référence.

- Avril 2026 : ARCHIMED Diagnostics a acquis une participation majoritaire dans le groupe Stago, acteur mondial de l'analyse de la coagulation sanguine. Stago continue d'opérer sous sa marque et sa direction actuelles, utilisant l'investissement pour accélérer sa croissance dans le secteur de l'hémostase.

- Février 2026 : La FDA a autorisé le ConcizuTrace ELISA en tant que diagnostic compagnon pour la thérapie par concizumab.

Périmètre du rapport mondial sur le marché des tests de dépistage des troubles hémorragiques

Selon le périmètre du rapport, les tests de dépistage des troubles hémorragiques désignent une série de tests de laboratoire réalisés pour évaluer la capacité du sang à coaguler correctement. Ces tests permettent d'identifier les troubles hémorragiques sous-jacents, tels que l'hémophilie, la maladie de Von Willebrand ou les troubles de la fonction plaquettaire.

Le marché des tests de dépistage des troubles hémorragiques est segmenté par trouble, technologie, produit, utilisateur final et géographie. Par trouble, le marché est segmenté en hémophilie A, hémophilie B, maladie de Von Willebrand (type 1/2A/2B/2M/2N/3) et autres troubles hémorragiques. Par technologie, le marché est segmenté en tests de coagulation, diagnostic moléculaire, coagulomètres au point de service et autres. Par produit, le marché comprend les réactifs & kits de test, les instruments et les logiciels & connectivité. Par utilisateur final, le marché est segmenté en hôpitaux, laboratoires indépendants/cliniques, centres de traitement de l'hémophilie, surveillance au point de service/à domicile et recherche & milieu académique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Hémophilie A |

| Hémophilie B |

| Maladie de Von Willebrand (type 1/2A/2B/2M/2N/3) |

| Autres troubles hémorragiques |

| Tests de coagulation |

| Diagnostic moléculaire |

| Coagulomètres au point de service |

| Autres |

| Réactifs et kits de test |

| Instruments |

| Logiciels et connectivité |

| Hôpitaux |

| Laboratoires indépendants/cliniques |

| Centres de traitement de l'hémophilie |

| Surveillance au point de service/à domicile |

| Recherche et milieu académique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par trouble (indication) | Hémophilie A | |

| Hémophilie B | ||

| Maladie de Von Willebrand (type 1/2A/2B/2M/2N/3) | ||

| Autres troubles hémorragiques | ||

| Par technologie | Tests de coagulation | |

| Diagnostic moléculaire | ||

| Coagulomètres au point de service | ||

| Autres | ||

| Par produit | Réactifs et kits de test | |

| Instruments | ||

| Logiciels et connectivité | ||

| Par utilisateur final | Hôpitaux | |

| Laboratoires indépendants/cliniques | ||

| Centres de traitement de l'hémophilie | ||

| Surveillance au point de service/à domicile | ||

| Recherche et milieu académique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tests de dépistage des troubles hémorragiques en 2026 ?

La taille du marché des tests de dépistage des troubles hémorragiques est de 128,6 millions USD en 2026, en bonne voie pour atteindre 176,3 millions USD d'ici 2031 à un TCAC de 6,49 %.

Quel segment connaît la croissance la plus rapide entre 2026 et 2031 ?

Le diagnostic moléculaire mène la croissance technologique avec un TCAC de 8,35 % jusqu'en 2031, à mesure que les panels de séquençage de nouvelle génération accélèrent la confirmation étiologique.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,33 % jusqu'en 2031, portée par les nouvelles recommandations sur l'hémophilie et l'expansion des centres de traitement au niveau des districts.

Pourquoi les centres de traitement de l'hémophilie dépassent-ils les hôpitaux en termes de croissance des revenus ?

Les protocoles de surveillance de la thérapie génique exigent des contrôles mensuels puis trimestriels du facteur VIII/IX, augmentant les volumes de tests dans les centres spécialisés à un TCAC de 8,68 % jusqu'en 2031.

Dernière mise à jour de la page le: