Taille et Part du Marché des Dispositifs de Numération Formule Sanguine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.22 Milliards de dollars |

| Taille du Marché (2031) | 7.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.25% CAGR |

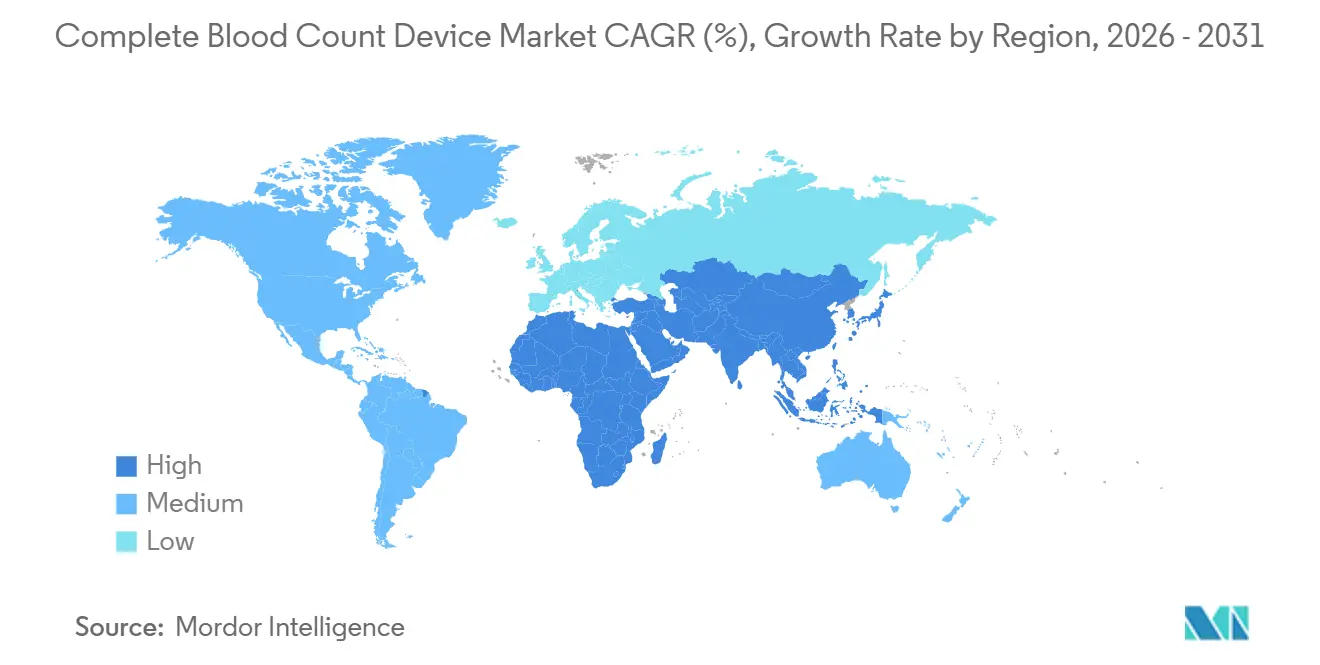

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Numération Formule Sanguine par Mordor Intelligence

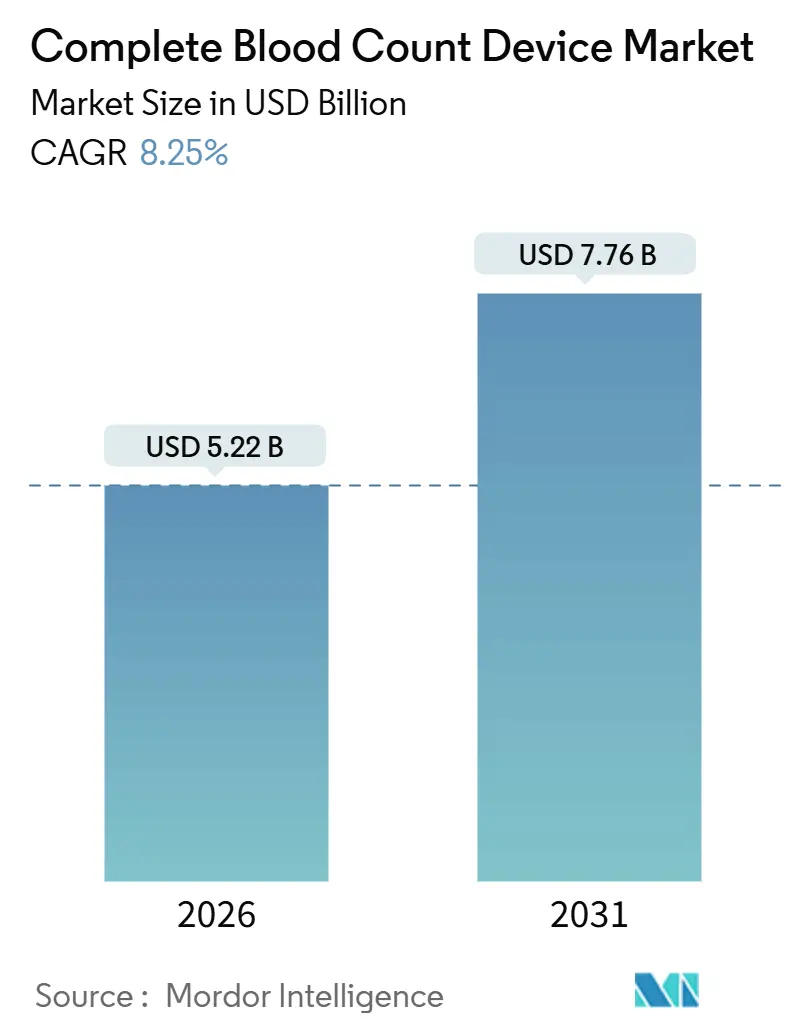

La taille du Marché des Dispositifs de Numération Formule Sanguine est estimée à 5,22 milliards USD en 2026, et devrait atteindre 7,76 milliards USD d'ici 2031, à un TCAC de 8,25 % au cours de la période de prévision (2026-2031).

Cette expansion est soutenue par l'essor des protocoles de surveillance de la neutropénie liée à la chimiothérapie, l'intégration rapide de l'intelligence artificielle (IA) dans la numération différentielle, et les incitations nationales qui localisent la fabrication pour réduire les risques logistiques. Les tests de numération formule sanguine obligatoires après chimiothérapie, généralement programmés 7 à 12 jours après la perfusion, font augmenter les volumes hebdomadaires d'échantillons dans les cliniques d'oncologie. Les classificateurs cellulaires basés sur l'IA signalent désormais les granulocytes immatures avec une précision allant jusqu'à 98 %, allégeant la pression sur les biologistes de laboratoire surchargés. Par ailleurs, le programme d'Incitation Liée à la Production (PLI) de 1,4 milliard USD de l'Inde et des mesures similaires en Chine catalysent des pôles de production régionaux qui raccourcissent les chaînes d'approvisionnement et réduisent les droits d'importation.[1]Invest India, "Programmes d'Incitation Liée à la Production en Inde," investindia.gov.in Néanmoins, une réduction de 2,5 % du remboursement Medicare pour les hémogrammes automatisés mise en œuvre en 2025 a comprimé les marges des laboratoires indépendants et accéléré leur acquisition par des réseaux de systèmes de santé.

Principaux Enseignements du Rapport

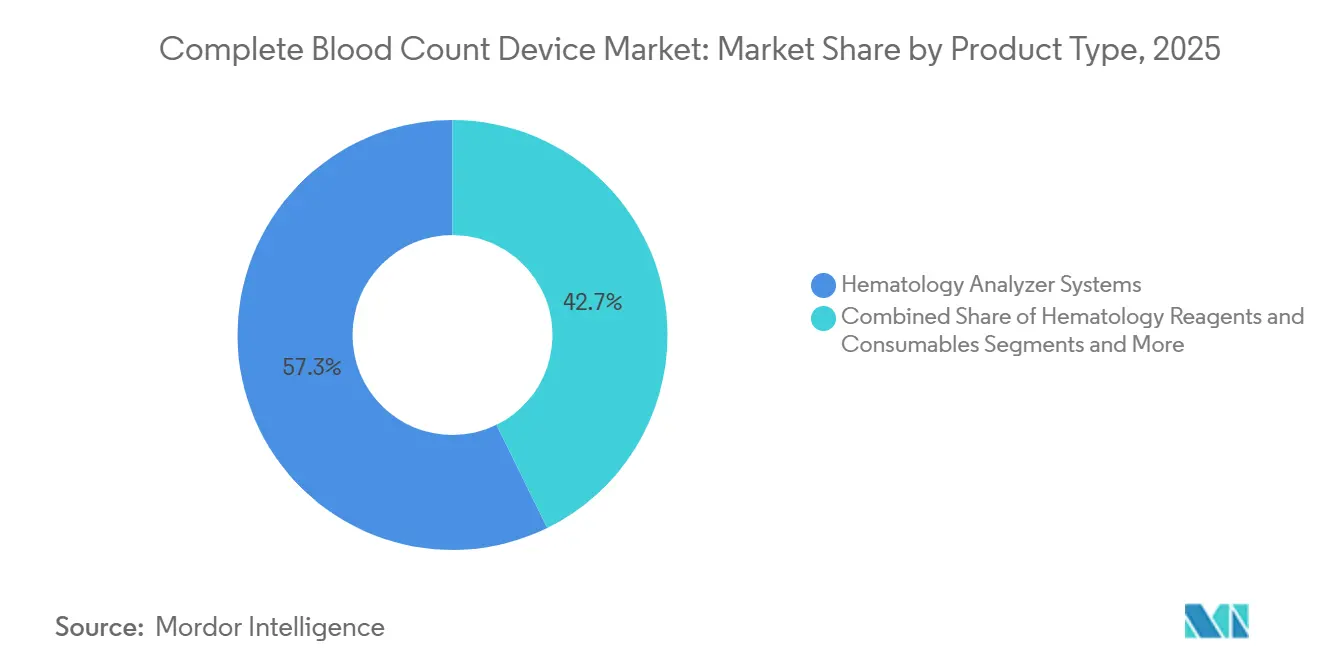

- Par type de produit, les systèmes d'analyseurs hématologiques ont dominé avec une part de revenus de 57,26 % en 2025 ; les colorateurs de lames et les équipements périphériques devraient se développer à un TCAC de 11,63 % jusqu'en 2031.

- Par modalité, les analyseurs de paillasse ont détenu 51,72 % de la part du marché des dispositifs de numération formule sanguine en 2025, tandis que les analyseurs portables et de point de soin devraient croître à 12,68 % jusqu'en 2031.

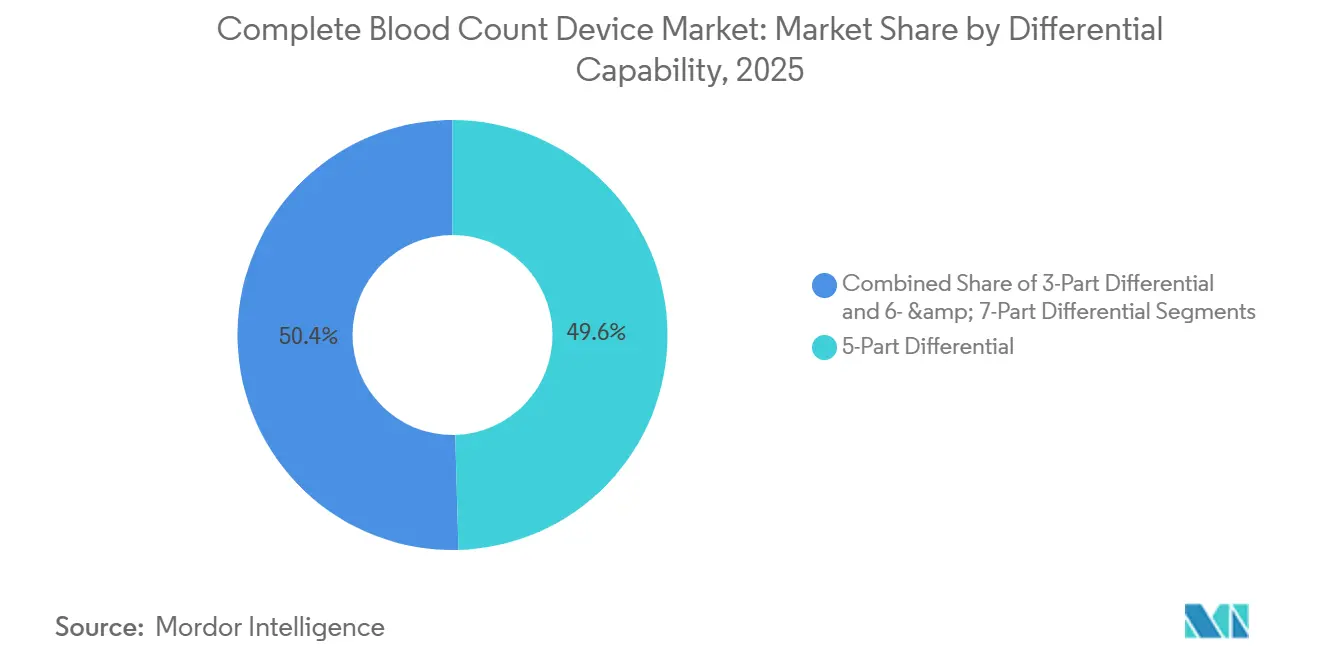

- Par capacité différentielle, les systèmes à 5 parties ont représenté une part de 49,56 % de la taille du marché des dispositifs de numération formule sanguine en 2025, tandis que les plateformes à 6 et 7 parties progressent à un TCAC de 12,23 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 49,74 % de la part des revenus en 2025 ; les banques de sang et les centres de transfusion devraient se développer à un TCAC de 11,32 % jusqu'en 2031.

- Par région, l'Amérique du Nord a dominé avec une part de revenus de 48,13 % en 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 10,53 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Numération Formule Sanguine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accès Élargi aux Tests Hématologiques de Point de Soin | +1.8% | Mondial, gains précoces dans les zones rurales d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de la Numération Différentielle Basée sur l'IA | +2.1% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤2 ans) |

| Augmentation de l'Incidence en Oncologie et Surveillance de la Chimio-Thérapie | +1.5% | Mondial | Long terme (≥4 ans) |

| Vieillissement de la Population dans les Marchés Émergents | +1.3% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et Afrique et l'Amérique du Sud | Long terme (≥4 ans) |

| Impulsion Réglementaire en Faveur des Programmes de Dépistage Préventif | +0.9% | UE, Chine, Inde | Moyen terme (2-4 ans) |

| Incitations à la Localisation de la Chaîne d'Approvisionnement | +0.7% | Inde, Chine, certains marchés d'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intégration de la Numération Différentielle Basée sur l'IA

L'intelligence artificielle automatise désormais l'identification des globules blancs avec des sensibilités dépassant 95 % pour les granulocytes immatures, réduisant considérablement les charges de travail de révision manuelle. L'analyseur de morphologie numérique DI-60 de Sysmex pré-classe 400 cellules par lame en moins de deux minutes et met en évidence les blastes pour confirmation par le technicien.[2]Sysmex Corporation, "Analyseur de Morphologie Cellulaire Numérique DI-60," sysmex.com Siemens Healthineers a intégré le dépistage des maladies infectieuses basé sur l'image dans les plateformes Atellica HEMA 570 et 580 en 2024 après un entraînement sur 1,2 million de cellules annotées. Le biomarqueur Largeur de Distribution des Monocytes de Beckman Coulter, homologué par la FDA, exploite les données d'impédance pour stratifier le risque de sepsis quatre heures plus tôt que les approches conventionnelles. Bien que les volumes de coloration de lames diminuent dans les laboratoires à haut débit, l'expansion de l'IA stimule la demande de systèmes de microscopie numérique qui s'associent parfaitement aux analyseurs hématologiques. La conformité à la norme ISO 15189 exige que chaque laboratoire valide les performances des algorithmes par rapport aux différentiels manuels, prolongeant souvent les délais d'adoption jusqu'à neuf mois.

Accès Élargi aux Tests Hématologiques de Point de Soin

Les analyseurs de point de soin migrent des salles d'urgence vers les pharmacies et les cliniques de soins primaires à la suite d'homologations CLIA dispensées. EKF Diagnostics a obtenu l'approbation de la FDA pour le lecteur d'hémoglobine DiaSpect en septembre 2025, permettant aux pharmaciens de dépister l'anémie lors des bilans médicamenteux. Le XW-100 de Sysmex réalise une numération formule sanguine à huit paramètres à partir d'un échantillon capillaire de 10 µL en deux minutes, répondant aux besoins pédiatriques et gériatriques. Le cobas m 511 de Roche, pesant 4,2 kg, fonctionne sur batterie pour les cliniques mobiles en Afrique subsaharienne et dans les zones rurales de l'Inde. Malgré un remboursement Medicare identique de 10,87 USD quel que soit le lieu du test, les environnements décentralisés valorisent le délai d'exécution rapide qui évite les retards de transport des échantillons. Un marché à deux niveaux se forme, avec des analyseurs de paillasse à haut débit soutenant les laboratoires centraux tandis que des appareils compacts gèrent les décisions urgentes dans les soins décentralisés.

Augmentation de l'Incidence en Oncologie et Surveillance de la Chimio-Thérapie

Les directives du Réseau National Complet de Cancérologie publiées en 2024 imposent une surveillance par numération formule sanguine 7 à 12 jours après la perfusion cytotoxique pour détecter une neutropénie inférieure à 1 000 cellules/µL, augmentant les volumes de tests récurrents dans les centres d'oncologie.[3]Réseau National Complet de Cancérologie, "Toxicités Hématologiques, Version 1.2024," Réseau National Complet de Cancérologie, nccn.org La Société Américaine du Cancer a recensé 2 millions de nouveaux diagnostics de cancer aux États-Unis en 2024, dont 70 % nécessitaient des numérations formule sanguine en série toutes les deux à trois semaines. L'analyseur BC-7500 CRP de Mindray combine des différentiels à cinq parties avec la protéine C-réactive pour distinguer l'infection de l'inflammation tumorale en une seule analyse. La fièvre neutropénique provoque 60 000 hospitalisations par an aux États-Unis avec un coût médian de 19 000 USD par séjour, incitant les payeurs à rembourser les tests de numération formule sanguine de point de soin qui évitent les visites aux urgences. Les classifications réglementaires traitent encore les analyseurs spécifiques à l'oncologie de la même manière que les dispositifs généraux, de sorte que les fabricants ne peuvent pas accélérer les homologations malgré des flux de travail cliniques distincts.

Vieillissement de la Population dans les Marchés Émergents

La population d'Asie-Pacifique âgée de 65 ans et plus passera de 395 millions en 2024 à 844 millions d'ici 2050, doublant la prévalence des maladies chroniques et la demande d'hématologie de routine. La cohorte de personnes âgées en Inde devrait atteindre 14,9 % d'ici 2050, augmentant l'utilisation des analyseurs de paillasse dans les hôpitaux secondaires et tertiaires qui gèrent l'anémie et les troubles rénaux. L'autorité sanitaire chinoise a rendu obligatoires les examens annuels pour les citoyens de 65 ans et plus en 2024, ajoutant 140 millions de tests par an et renforçant les préférences pour les fournisseurs nationaux tels que Mindray. Les systèmes publics d'Amérique latine font face à des contraintes budgétaires, favorisant les modèles de location de réactifs qui reportent les dépenses en capital mais verrouillent des contrats de réactifs à long terme. En définitive, la croissance rapide des populations âgées stimule la consommation de réactifs plus rapidement que les nouvelles installations d'instruments, faisant pencher la valeur vers les fournisseurs de consommables.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement en Capital Élevé et Coût de Maintenance | -0.8% | Mondial, aigu en Amérique du Sud et au Moyen-Orient et Afrique | Court terme (≤2 ans) |

| Problèmes d'Intégration des Données et d'Interopérabilité | -0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pénurie de Techniciens de Laboratoire Qualifiés | -0.5% | Mondial, aigu dans les zones rurales d'Amérique du Nord et d'Asie-Pacifique | Long terme (≥4 ans) |

| Baisse du Remboursement pour les Analyses de Sang de Routine | -0.9% | États-Unis, extension vers l'UE | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Baisse du Remboursement pour les Analyses de Sang de Routine

Medicare a réduit le remboursement des hémogrammes automatisés de 2,5 % pour 2025, faisant passer les tarifs de 11,15 USD à 10,87 USD et réduisant les marges des laboratoires indépendants qui se situent déjà entre 8 % et 12 %. L'Association Américaine des Laboratoires Cliniques note des réductions cumulées de 15 % depuis 2018, poussant les laboratoires vers des contrats de réactifs basés sur le volume qui les lient à des fournisseurs uniques pendant jusqu'à sept ans. Quest Diagnostics et Labcorp ont réalisé 380 millions de tests hématologiques en 2024 et peuvent absorber des prix plus bas, mais les petites chaînes régionales quittent le service ou se vendent à des systèmes hospitaliers. Les payeurs européens suivent souvent les tendances de Medicare, étendant la pression à la baisse sur les prix à l'échelle mondiale. Il en résulte un paysage bifurqué dans lequel les laboratoires à haut volume automatisent agressivement tandis que les sites à faible volume externalisent les tests.

Problèmes d'Intégration des Données et d'Interopérabilité

générés par les analyseurs modernes, obligeant à des achats de middleware qui ajoutent 15 000 à 25 000 USD de frais annuels. Le groupe Intégration de l'Entreprise de Soins de Santé a publié un profil de Flux de Travail Analytique de Laboratoire basé sur FHIR en 2024, mais l'adoption reste inférieure à 20 % sur les dispositifs installés. Les gestionnaires de données spécifiques aux fournisseurs tels que l'Atellica Data Manager de Siemens ou le Remisol Advance de Beckman améliorent la connectivité mais créent une dépendance au fournisseur. L'IPU Étendu de Sysmex envoie des valeurs critiques aux smartphones des cliniciens en temps réel, mais uniquement au sein de son propre écosystème. L'accréditation ISO 15189 exige une vérification documentée de chaque interface, ajoutant trois à six mois aux changements d'analyseurs et décourageant les laboratoires d'adopter des flottes multi-fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Analyseurs Ancrent les Revenus, les Colorateurs Captent la Croissance

Les systèmes d'analyseurs hématologiques ont généré 57,26 % des revenus de 2025, reflétant le remplacement généralisé d'instruments vieux de sept ans par des modèles prêts pour l'IA, tandis que les colorateurs de lames et les équipements périphériques maintiennent le rythme du marché des dispositifs de numération formule sanguine à un TCAC de 11,63 % vers 2031. Les analyseurs haut de gamme sont affichés entre 150 000 et 300 000 USD, mais les revenus des réactifs sur la durée de vie représentent 60 à 70 % de la valeur totale. Les colorateurs de lames ont refait surface grâce aux offres de morphologie numérique intégrée qui archivent les lames pour la révision à distance par les pathologistes, alimentant une croissance à deux chiffres. Les analyseurs à système fermé de Siemens et Beckman utilisent des réactifs protégés par code-barres qui bloquent les fournitures tierces, tandis que la gamme Yumizen de Horiba fonctionne comme un système ouvert pour les laboratoires sensibles aux coûts. Le modèle de revenus axé sur les réactifs explique pourquoi les fabricants de consommables courtisent agressivement les laboratoires à haut volume, même lors des années de placement d'instruments stagnantes.

Le secteur des réactifs et consommables bénéficie chaque fois que les volumes de tests augmentent — que ce soit en raison des protocoles d'oncologie ou du dépistage préventif élargi — de sorte que les fournisseurs privilégient les extensions de menu de dosage qui augmentent les revenus par échantillon. L'automatisation périphérique, y compris les manipulateurs d'échantillons robotisés, est tout aussi dynamique ; les modules de connexion cobas de Roche acheminent les tubes entre les paillasses d'hématologie et de chimie, éliminant 80 % des manipulations manuelles et réduisant les taux d'erreur. Les dossiers FDA 510(k) exigent désormais des données de performance des réactifs sur de larges plages d'hématocrite, allongeant les cycles de développement mais aussi élevant les barrières à l'entrée pour les nouveaux arrivants.

Par Modalité : La Domination des Analyseurs de Paillasse Mise au Défi par l'Essor des Portables

Les analyseurs de paillasse ont conservé une part de 51,72 % en 2025 et restent essentiels dans les laboratoires centraux à haut débit qui traitent 500 à 2 000 échantillons par jour. Cependant, les systèmes portables et de point de soin se développent à 12,68 % jusqu'en 2031, la croissance de modalité la plus rapide, car les services d'urgence, les cliniques rurales et les pharmacies valorisent les délais d'exécution de deux minutes plutôt que le débit pur. Le i-STAT d'Abbott basé sur des cartouches fournit des numérations formule sanguine à huit paramètres sous forme portable, tandis que le XW-100 de Sysmex sert les cabinets médicaux réalisant moins de 50 tests quotidiens. Les fournisseurs d'analyseurs de paillasse ont répondu en introduisant des empreintes modulaires telles que la série Atellica HEMA 520-580 de Siemens, permettant aux laboratoires d'ajouter de la capacité par incréments de 20 échantillons par heure.

Les cellules de travail automatisées qui associent hématologie, coagulation et analyse d'urine sur un seul convoyeur prolifèrent dans les laboratoires de référence visant à réduire les coûts de main-d'œuvre jusqu'à 40 %. Les classifications CLIA restreignent encore les analyseurs portables aux tâches dispensées ou de complexité modérée, limitant leur portée diagnostique, mais leur commodité pure remodèle les priorités d'achat pour les réseaux ambulatoires.

Par Capacité Différentielle : Les Numérations Avancées Alimentent le Segment Premium

Les analyseurs différentiels à cinq parties contrôlaient 49,56 % des revenus en 2025, mais les plateformes à six et sept parties progressent à 12,23 % à mesure que les cliniciens s'appuient de plus en plus sur les données de granulocytes immatures et de globules rouges nucléés pour détecter la sepsis et la récupération de la moelle osseuse. L'Atellica HEMA 580 de Siemens offre une mesure intégrée des granulocytes immatures que les médecins urgentistes utilisent pour le triage rapide de la sepsis. La série XN de Sysmex basée sur la cytométrie de fluorescence quantifie les globules rouges nucléés utilisés dans le diagnostic des syndromes myélodysplasiques. Pendant ce temps, les systèmes à 3 parties disparaissent progressivement à mesure que les modèles de remboursement et les directives cliniques incitent à des données plus riches.

Les nouveaux biomarqueurs extraits du matériel existant prolongent la durée de vie des analyseurs. La Largeur de Distribution des Monocytes de Beckman, homologuée en 2023, illustre cette extraction de valeur pilotée par logiciel. Les marchés sensibles aux coûts déploient encore les systèmes de Horiba à moins de 30 000 USD qui offrent une capacité à cinq parties sans numération des granulocytes immatures. Les validations ISO 15189 des différentiels avancés nécessitent au moins 100 révisions microscopiques appariées par laboratoire, ralentissant mais n'arrêtant pas les mises à niveau.

Par Utilisateur Final : Les Hôpitaux en Tête, les Banques de Sang en Accélération

Les hôpitaux ont consommé 49,74 % des dispositifs en 2025, portés par les volumes de tests en hospitalisation et aux urgences qui peuvent dépasser 500 numérations formule sanguine par jour dans les centres tertiaires. Les banques de sang et les services de transfusion, bien que plus petits, progressent à un TCAC de 11,32 % grâce aux mandats de l'Association Américaine des Banques de Sang exigeant la vérification de l'hémoglobine dans les 24 heures suivant la transfusion. Les laboratoires de diagnostic restent le deuxième segment le plus important et investissent massivement dans des cellules de travail automatisées qui réduisent les coûts de main-d'œuvre d'un tiers. Les instituts de recherche et les CRO pharmaceutiques, bien que de niche, exigent des architectures de données ouvertes pour les projets d'apprentissage automatique, incitant les fournisseurs à publier des kits de développement logiciel.

Les hôpitaux consolident les laboratoires satellites ambulatoires en installations centrales fonctionnant 24 heures sur 24, n'installant des analyseurs portables dans les cliniques que là où les résultats immédiats modifient les plans de soins. Les banques de sang préfèrent des unités de paillasse compactes qui traitent 60 échantillons par heure tout en occupant un espace minimal au sol, comme le Yumizen H550 de Horiba et la gamme Medonic de Boule. Les utilisateurs en recherche vétérinaire et pharmaceutique recherchent des analyseurs acceptant des réactifs spécifiques aux espèces. Étant donné que les voies FDA 510(k) pour chaque configuration prennent en moyenne neuf mois, la plupart des fabricants publient des options logicielles modulaires plutôt que des révisions matérielles.

Analyse Géographique

L'Amérique du Nord a dominé avec 48,13 % des revenus de 2025 en raison des volumes élevés de tests et de la consolidation rapide des hôpitaux, mais les réductions de remboursement et les pénuries de personnel tempèrent la croissance. Sysmex a généré 225,6 milliards JPY (1,5 milliard USD) en hématologie au cours de l'exercice 2024, dont 35 % provenant d'Amérique du Nord. Le Canada et le Mexique développent le dépistage en pharmacie après que Santé Canada a homologué le DiaSpect d'EKF en octobre 2025. La Société Américaine de Pathologie Clinique a signalé un taux de vacance de techniciens de 11 % en 2023, stimulant l'adoption de cellules de travail entièrement automatisées de Roche et Beckman Coulter qui minimisent les points de contact manuels. Les règles strictes CLIA et FDA ajoutent 12 à 18 mois aux lancements de produits aux États-Unis par rapport aux régions moins réglementées.

L'Asie-Pacifique maintient le rythme du marché des dispositifs de numération formule sanguine à un TCAC de 10,53 % jusqu'en 2031, propulsée par le mandat de la Chine pour des examens de santé annuels des personnes âgées qui créent à eux seuls 140 millions de tests supplémentaires chaque année. Mindray a enregistré 20,15 milliards RMB (2,77 milliards USD) de revenus au premier semestre 2024, soulignant l'élan des fournisseurs nationaux. Le programme PLI de l'Inde accorde des exemptions de droits qui attirent Siemens et Abbott vers des installations d'assemblage locales. Le Japon, avec 29,1 % de sa population âgée de plus de 65 ans en 2024, soutient la demande de programmes de dépistage municipaux où le Celltac de Nihon Kohden détient 40 % de part. La Corée du Sud et l'Australie intègrent la morphologie numérique de Scopio Labs pour compenser les pénuries de pathologistes.

L'Europe s'est classée troisième en 2025, bien que le Règlement Européen sur les Dispositifs Médicaux ait prolongé les certifications des analyseurs hématologiques de classe IIb de huit mois, retardant les lancements chez Roche et Horiba. Siemens Healthineers a réalisé 11,8 milliards EUR de revenus en diagnostics au cours de l'exercice 2024, soutenu par les installations Atellica HEMA en Allemagne et en France. Le Moyen-Orient et l'Afrique croissent modérément ; le cobas m 511 de Roche alimenté par batterie trouve son utilité dans les cliniques hors réseau. L'Amérique du Sud adopte des modèles de location de réactifs pour contourner les dépenses en capital initiales, avec Horiba et Boule gagnant du terrain. Les pays du CCG canalisent les fonds de transformation de la santé vers des cellules de travail à haut débit de Sysmex et Beckman pour équiper de nouveaux laboratoires de référence.

Paysage Concurrentiel

Le marché des dispositifs de numération formule sanguine présente une concentration modérée, mais les consommables de réactifs restent fragmentés car les chimies propriétaires lient les utilisateurs à de longs contrats qui représentent 70 % des revenus sur la durée de vie. Sysmex seul a affiché 1,5 milliard USD de ventes en hématologie au cours de l'exercice 2024, témoignant de sa domination. L'Atellica HEMA 580 de Siemens, lancé en 2024, intègre un dépistage infectieux piloté par l'IA pour contrer directement la série XN de Sysmex dans les centres académiques. La stratégie de Largeur de Distribution des Monocytes de Beckman prolonge la durée de vie des plateformes installées sans dépenses en capital importantes.

L'opportunité de marché inexploitée réside dans les environnements dispensés CLIA : le DiaSpect d'EKF et le XW-100 de Sysmex permettent aux pharmacies et aux centres de soins urgents de réaliser des numérations formule sanguine à moindre coût. Mindray et Horiba gagnent des parts dans les marchés émergents en proposant des analyseurs à système ouvert qui acceptent des réactifs tiers, réduisant le coût de possession sur cinq ans de 25 à 35 %. Scopio Labs et PixCell Medical s'associent à Siemens et Beckman pour intégrer la morphologie numérique, ajoutant de la valeur sans remplacer les analyseurs. Les règles de validation strictes de l'ISO 15189 favorisent les acteurs établis qui maintiennent déjà des systèmes de qualité robustes, élevant les obstacles pour les nouvelles entreprises.

Leaders du Secteur des Dispositifs de Numération Formule Sanguine

Sysmex Corporation

Siemens Healthineers AG

Abbott Laboratories

Danaher

Shenzhen Mindray Medical International Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Truvian a reçu l'homologation FDA 510(k) pour TruVerus, le premier instrument de paillasse multimodal offrant un large menu de résultats sanguins de routine.

- Mai 2025 : CytoChip a obtenu l'homologation FDA et la dispense CLIA pour son analyseur de numération formule sanguine portable, se préparant au lancement aux États-Unis.

- Mars 2025 : Abbott a présenté un test de commotion cérébrale portable sur sang total au Royaume-Uni.

Portée du Rapport Mondial sur le Marché des Dispositifs de Numération Formule Sanguine

Un dispositif de Numération Formule Sanguine (NFS) est un instrument de laboratoire qui mesure et analyse rapidement les composants cellulaires du sang, notamment les globules rouges, les globules blancs, les plaquettes et les taux d'hémoglobine, en utilisant des technologies telles que l'impédance électrique ou la cytométrie de flux laser.

Le Rapport sur le Marché des Dispositifs de Numération Formule Sanguine est segmenté par Type de Produit, Modalité, Capacité Différentielle, Utilisateur Final et Géographie. Par Type de Produit, le marché est segmenté en Systèmes d'Analyseurs Hématologiques, Réactifs et Consommables Hématologiques, et Colorateurs de Lames et Équipements Périphériques. Par Modalité, le marché est segmenté en Analyseurs de Paillasse, Analyseurs Portables/de Point de Soin, et Cellules de Travail Intégrées Automatisées. Par Capacité Différentielle, le marché est segmenté en Différentiel à 3 Parties, à 5 Parties, et à 6 et 7 Parties. Par Utilisateur Final, le marché est segmenté en Hôpitaux, Laboratoires de Diagnostic, Banques de Sang et Centres de Transfusion, Instituts de Recherche et Académiques, et Autres Utilisateurs Finaux. Par Géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Systèmes d'Analyseurs Hématologiques |

| Réactifs et Consommables Hématologiques |

| Colorateurs de Lames et Équipements Périphériques |

| Analyseurs de Paillasse |

| Analyseurs Portables/de Point de Soin |

| Cellules de Travail Intégrées Automatisées |

| Différentiel à 3 Parties |

| Différentiel à 5 Parties |

| Différentiel à 6 et 7 Parties |

| Hôpitaux |

| Laboratoires de Diagnostic |

| Banques de Sang et Centres de Transfusion |

| Instituts de Recherche et Académiques |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes d'Analyseurs Hématologiques | |

| Réactifs et Consommables Hématologiques | ||

| Colorateurs de Lames et Équipements Périphériques | ||

| Par Modalité | Analyseurs de Paillasse | |

| Analyseurs Portables/de Point de Soin | ||

| Cellules de Travail Intégrées Automatisées | ||

| Par Capacité Différentielle | Différentiel à 3 Parties | |

| Différentiel à 5 Parties | ||

| Différentiel à 6 et 7 Parties | ||

| Par Utilisateur Final | Hôpitaux | |

| Laboratoires de Diagnostic | ||

| Banques de Sang et Centres de Transfusion | ||

| Instituts de Recherche et Académiques | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des dispositifs de numération formule sanguine en 2026 ?

La taille du marché des dispositifs de numération formule sanguine s'élève à 5,22 milliards USD en 2026.

Quel est le TCAC prévu pour les dispositifs de numération formule sanguine jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 8,25 % entre 2026 et 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les colorateurs de lames et les équipements périphériques progressent à un TCAC de 11,63 % jusqu'en 2031.

Pourquoi les analyseurs de numération formule sanguine de point de soin gagnent-ils du terrain ?

Les homologations CLIA dispensées et la demande de délais d'exécution de deux minutes propulsent les analyseurs portables dans les pharmacies et les cliniques rurales.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 10,53 % jusqu'en 2031, portée par le vieillissement des populations et les programmes de dépistage imposés par les gouvernements.

Dernière mise à jour de la page le: