Taille et part du marché des tests héréditaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

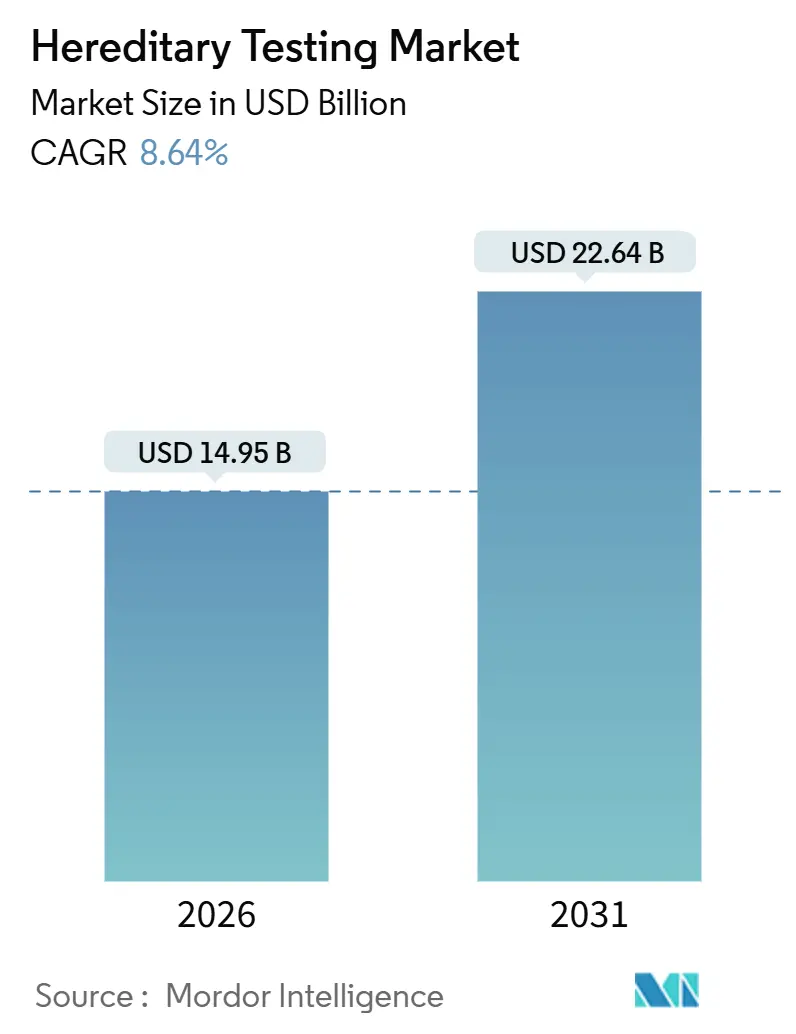

| Taille du Marché (2026) | 14.95 Milliards de dollars |

| Taille du Marché (2031) | 22.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests héréditaires par Mordor Intelligence

La taille du marché des tests héréditaires est estimée à 14,95 milliards USD en 2026 et devrait atteindre 22,64 milliards USD d'ici 2031, à un TCAC de 8,64 % au cours de la période de prévision (2026-2031).

Ce schéma de croissance positionne le marché des tests héréditaires au cœur d'une transition des diagnostics épisodiques vers la génomique proactive, où la politique des payeurs, les mandats des recommandations cliniques et la baisse des coûts de séquençage convergent pour accroître les volumes de tests. Les réductions continues du coût par génome, l'élargissement du remboursement des panels multigéniques et l'interprétation des variants assistée par l'IA remodèlent collectivement l'économie des laboratoires. Simultanément, le marché des tests héréditaires bénéficie de programmes à l'échelle de la population qui ajoutent chaque année des centaines de milliers d'exomes, créant des cycles de données vertueux qui alimentent la découverte et la reclassification. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de plateformes s'appuient sur des contrats de location de réactifs, tandis que les laboratoires de services se différencient par les délais d'exécution et l'accès au conseil génétique ; pourtant, aucun acteur ne détient plus de 15 % du chiffre d'affaires, ce qui maintient le marché des tests héréditaires stratégiquement attractif pour les nouveaux entrants.

Principaux enseignements du rapport

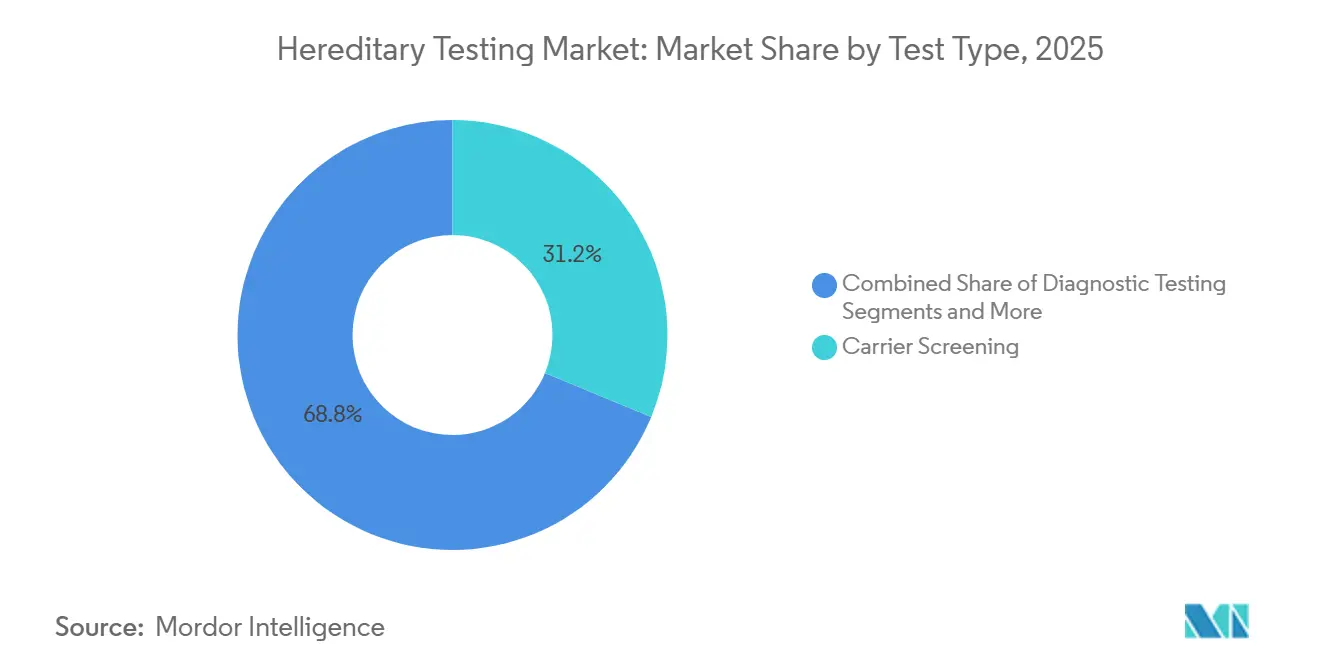

- Par type de test, le dépistage des porteurs a dominé avec une part de marché des tests héréditaires de 31,22 % en 2025, tandis que les tests pharmacogénomiques devraient se développer à un TCAC de 12,56 % jusqu'en 2031.

- Par offre, les services de laboratoire et d'interprétation ont représenté 39,35 % de la taille du marché des tests héréditaires en 2025 ; les logiciels et solutions connaîtront la croissance la plus rapide avec un TCAC de 12,78 % jusqu'en 2031.

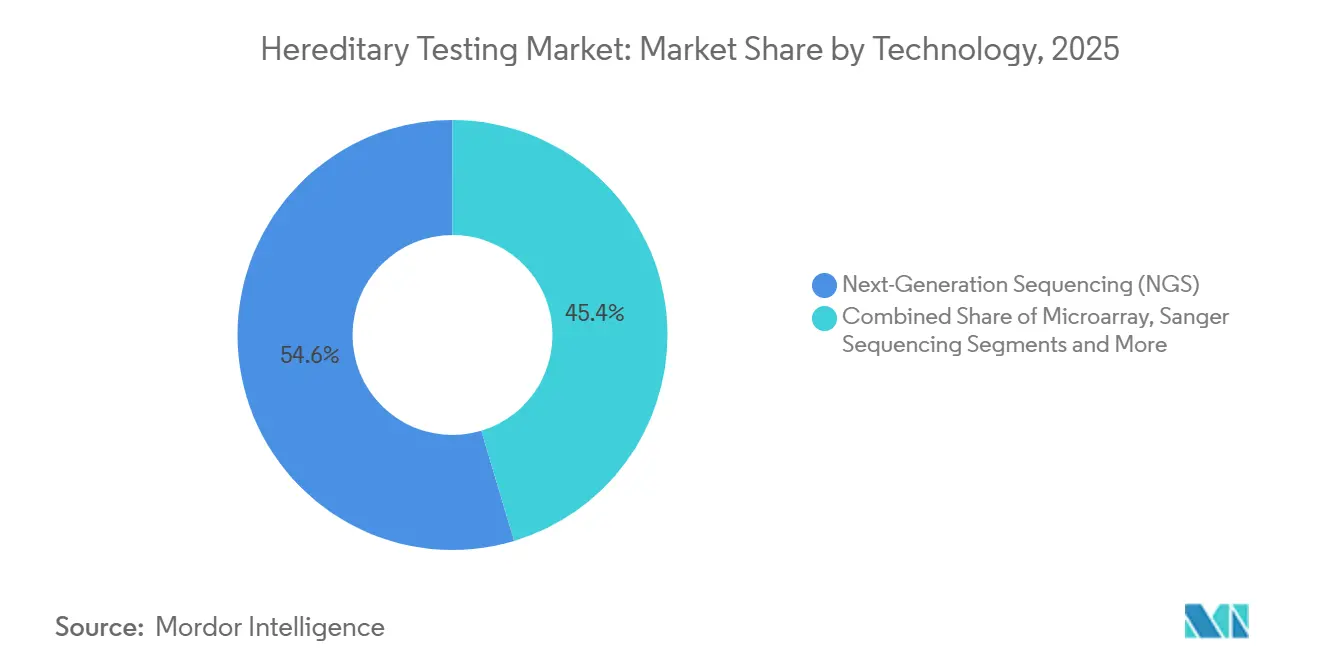

- Par technologie, le séquençage de nouvelle génération a capté 54,64 % de la part du marché des tests héréditaires en 2025 et progresse à un TCAC de 11,45 % jusqu'en 2031.

- Par application, l'oncologie est restée dominante avec 43,25 % du chiffre d'affaires 2025, tandis que les tests neurologiques enregistrent le TCAC le plus élevé à 10,44 % jusqu'en 2031.

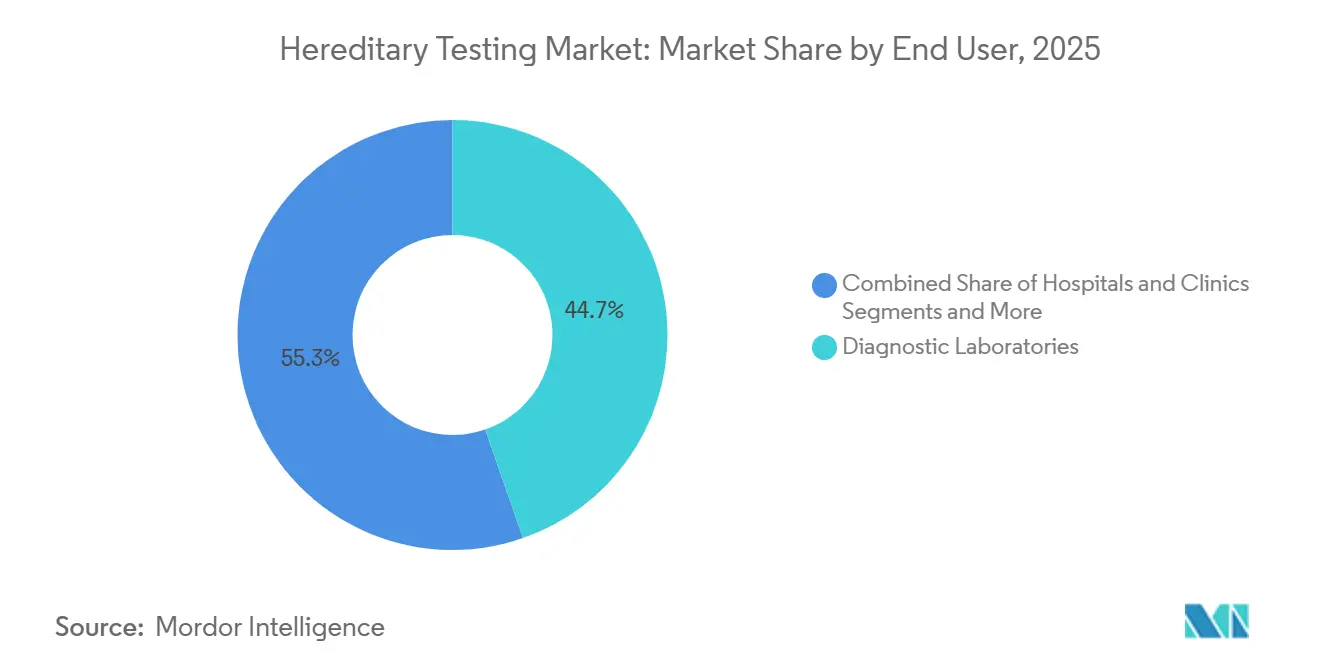

- Par utilisateur final, les laboratoires de diagnostic ont représenté 44,68 % du chiffre d'affaires 2025, tandis que les instituts académiques et de recherche afficheront un TCAC de 10,33 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 43,25 % du chiffre d'affaires 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 10,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des tests héréditaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption généralisée par les payeurs de programmes de soins préventifs basés sur la génétique | +1.8% | Amérique du Nord, Europe occidentale (gains précoces en Allemagne et au Royaume-Uni) | Moyen terme (2-4 ans) |

| Baisse du coût par génome grâce à la chimie NGS et à la bio-informatique en nuage | +1.5% | Mondial, adoption accélérée en Asie-Pacifique et au Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Intégration des panels héréditaires dans les recommandations cliniques en oncologie | +1.3% | Amérique du Nord, Europe, Australie, Amérique latine urbaine | Moyen terme (2-4 ans) |

| Kits grand public élargissant la sensibilisation au-delà des groupes à haut risque | +0.9% | Amérique du Nord, Europe occidentale, Brésil et Corée du Sud émergents | Long terme (≥ 4 ans) |

| Curation des variants assistée par l'IA réduisant les taux de résultats non concluants | +1.0% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Avantages de génomique des populations financés par les employeurs | +0.7% | Amérique du Nord, projets pilotes à Singapour et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption généralisée par les payeurs de programmes de soins préventifs basés sur la génétique

Les assureurs commerciaux aux États-Unis couvraient les panels héréditaires de cancer pour 78 % des membres éligibles fin 2025, contre 52 % en 2023, après que des modèles actuariels ont montré une économie moyenne sur la durée de vie de 180 000 USD par porteur du gène BRCA optant pour une chirurgie prophylactique.[1]Deborah Schrag, "Économies de coûts de la chirurgie prophylactique chez les porteurs du gène BRCA," Journal of Clinical Oncology, ascopubs.org La couverture s'est à nouveau élargie début 2026 lorsque Medicare a supprimé les obstacles à l'autorisation préalable pour les tests héréditaires multigéniques du cancer, débloquant une cohorte de 8 millions de membres sous anticoagulants et augmentant les volumes globaux du marché des tests héréditaires. Le remboursement européen suit avec 18 mois de retard ; le système statutaire allemand a abaissé son seuil de risque BRCA à 10 % fin 2025, doublant effectivement la population éligible aux tests. Les grands employeurs américains intègrent désormais les dépistages des porteurs, pharmacogénomiques et de risque polygénique dans les avantages annuels de bien-être adoptés par 12 % des entreprises du Fortune 500, signalant une demande durable au-delà des cliniques spécialisées. Collectivement, ces actions élèvent l'utilisation de base et ancrent le marché des tests héréditaires dans les soins préventifs courants.[2]Seema Verma, "Medicare élargit la couverture des panels héréditaires de cancer," Centers for Medicare & Medicaid Services, cms.gov

Baisse du coût par génome grâce à la chimie NGS et à la bio-informatique en nuage

Le NovaSeq X d'Illumina a atteint 200 USD par génome début 2026, soit une baisse de 60 % par rapport à la plateforme phare précédente, tandis que le PromethION 2 Solo de bureau d'Oxford Nanopore fournit des génomes entiers pour moins de 300 USD, permettant aux laboratoires de niveau intermédiaire d'internaliser le séquençage. Les pipelines en nuage d'Amazon et de Google ont réduit les coûts de calcul de 40 % entre 2024 et 2026 grâce à des architectures sans serveur, faisant passer le prix tout compris des panels héréditaires en dessous du seuil de 1 000 USD que la plupart des payeurs considèrent comme rentable. Le Genexus de Thermo Fisher supprime les transferts entre la préparation des bibliothèques et le séquençage, réduisant les coûts de main-d'œuvre de 30 %. Le DNBSEQ-T20 de BGI atteint déjà 165 USD par exome en Chine, s'alignant sur les barèmes de remboursement nationaux. Ces baisses de coûts convergentes augmentent les marges même lorsque les prix de vente moyens baissent, soutenant l'investissement dans l'ensemble du secteur des tests héréditaires.

Intégration des panels héréditaires dans les recommandations cliniques en oncologie

La mise à jour de janvier 2026 du NCCN impose des tests germinaux multigéniques pour chaque cas de cancer épithélial de l'ovaire, quelle que soit l'histoire familiale, élargissant le bassin éligible américain de 35 %.[3]William Daly, "Le NCCN élargit les tests germinaux pour le cancer de l'ovaire," National Comprehensive Cancer Network, nccn.org L'avis 2025 de l'ASCO exige des tests BRCA1/2 et PALB2 avant d'initier des inhibiteurs PARP pour le cancer de la prostate métastatique, créant une exigence de délai d'exécution de 14 jours qui favorise les laboratoires à haut débit. L'ESMO a étendu le dépistage du syndrome de Lynch aux cancers colorectaux diagnostiqués avant l'âge de 70 ans. Comme la conformité aux recommandations est directement liée aux approbations thérapeutiques, les laboratoires connaissent des volumes entrants plus prévisibles, renforçant la visibilité des revenus du marché des tests héréditaires.

Kits grand public élargissant la sensibilisation au-delà des groupes à haut risque

23andMe a ajouté 2,3 millions de clients en 2025 via un kit Santé + Ascendance à 229 USD qui communique les résultats de porteur sans ordonnance médicale. Color Health a subventionné des panels héréditaires pour 450 000 employés via des accords de bien-être en entreprise, tandis que le portail grand public d'Invitae a contribué 42 millions USD, soit 11 % des ventes 2025, démontrant la volonté de payer soi-même lorsque les prix restent inférieurs à 250 USD. Les orientations actualisées de la FDA en 2025 ont légitimé les tests pharmacogénomiques grand public à condition que les résultats soient confirmés dans des laboratoires CLIA, élargissant la culture génomique publique qui oriente finalement les patients vers des pipelines de confirmation clinique et agrandit le marché des tests héréditaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement limité en dehors de l'oncologie et des maladies rares | -1.2% | Amérique latine, Asie du Sud-Est, parties de l'Europe | Moyen terme (2-4 ans) |

| Pénurie de conseillers en génétique certifiés retardant la prescription des tests | -0.8% | Amérique du Nord, Europe, lacunes sévères au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Législation sur la protection des données classifiant la génomique comme à haut risque | -0.6% | Europe, répercussions au Canada et en Australie | Court terme (≤ 2 ans) |

| Enchevêtrements de brevets autour des panels multigéniques freinant les nouveaux entrants | -0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité en dehors de l'oncologie et des maladies rares

Medicare et la plupart des payeurs américains limitent encore les panels héréditaires cardiovasculaires aux patients présentant des antécédents familiaux documentés, excluant 60 % des cas d'hypercholestérolémie familiale qui se présentent de manière asymptomatique. Les assureurs européens n'ont pas encore couvert les tests pharmacogénomiques pour les antidépresseurs malgré 30 % moins d'échecs thérapeutiques dans les études randomisées. Les systèmes publics d'Amérique latine remboursent moins de 10 tests héréditaires, poussant les coûts des panels multigéniques au-dessus du revenu mensuel médian. Ces lacunes confinent le marché des tests héréditaires à des indications de niche et retardent une intégration plus large dans les maladies chroniques.

Pénurie de conseillers en génétique certifiés retardant la prescription des tests

Seuls 5 800 conseillers certifiés par le conseil d'administration servaient l'ensemble des États-Unis à mi-2025, avec une croissance de 6 % par an tandis que les volumes de tests augmentent de 15 %. L'Allemagne et la France réunies emploient moins de 400 conseillers, entraînant des délais d'attente de 8 à 12 semaines qui découragent les prescriptions médicales. Les plateformes de téléconseil ont augmenté la capacité d'un tiers en 2025, mais les règles d'agrément par État et transfrontalières fragmentent l'offre, limitant la vélocité du marché des tests héréditaires même lorsque le remboursement existe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : la pharmacogénomique dépasse le dépistage reproductif

Le dépistage des porteurs a représenté 31,22 % du chiffre d'affaires en 2025 grâce à l'élargissement des panels à davantage d'ascendances, tandis que les tests pharmacogénomiques devraient croître à un TCAC de 12,56 % jusqu'en 2031. La pharmacogénomique bénéficie de 28 nouvelles recommandations CPIC et des mandats d'étiquetage de la FDA sur sept médicaments oncologiques, transformant des tests optionnels en prérequis thérapeutiques. Les tests diagnostiques ont capté 28 % du chiffre d'affaires 2025, ancrés dans les troubles métaboliques et neurologiques rares donnant >35 % de diagnostics via le séquençage de l'exome. Les tests prédictifs progressent dans la neurodégénérescence à mesure que les essais modificateurs de la maladie débutent. Les programmes prénataux et néonataux ont représenté 18 %, soutenus par le dépistage non invasif qui détecte les microdélétions jusqu'à 7 Mb avec une sensibilité de 99 %. Les panels pharmacogénomiques devraient croître à un TCAC de 12,56 %, soulignant le passage de l'évaluation ponctuelle du risque à l'orientation thérapeutique tout au long de la vie. Le dépistage des porteurs fait face à des vents contraires liés à la baisse des taux de fécondité, mais reste essentiel dans les programmes prénuptiaux au Moyen-Orient.

La trajectoire de la pharmacogénomique est renforcée par le programme PREDICT de Vanderbilt, qui génotype de manière préemptive les patients chirurgicaux et a prévenu 340 événements indésirables médicamenteux en 2025, mettant en évidence la valeur clinique au-delà de l'oncologie. Le programme Million Veteran du Département des anciens combattants génotypera 950 000 participants, ajoutant de la diversité raciale aux bases de données gène-médicament et accélérant la validation des variants pour le marché des tests héréditaires. Pendant ce temps, la baisse des taux de natalité contraint les volumes de dépistage des porteurs dans les pays à revenus élevés, et les rendements diagnostiques des exomes plafonnent après les tests de première passe, déplaçant l'élan de croissance résolument vers la pharmacogénomique.

Par offre : les logiciels progressent à mesure que l'interprétation devient le goulot d'étranglement

Les services de laboratoire et d'interprétation ont généré 39,35 % du chiffre d'affaires 2025, mais les logiciels et solutions sont prévus pour un TCAC de 12,78 % jusqu'en 2031 à mesure que l'adoption des plateformes d'IA s'accélère. Les kits de test et consommables ont maintenu une part stable de 32 %, le KAPA HyperPlus de Roche gagnant 18 % de cette sous-catégorie en permettant des flux de travail cfDNA à faible apport. Les instruments de séquençage ont un cycle d'investissement moyen de six ans, poussant les fournisseurs vers des accords de location de réactifs qui génèrent des revenus récurrents. Les solutions logicielles devraient croître à mesure que les laboratoires intègrent la curation automatisée directement dans les dossiers médicaux électroniques. Le QCI Interpret de Qiagen a élargi sa base d'installation à 240 laboratoires en 2025 et a réduit le temps de révision des conseillers de 40 %, témoignant de la demande d'efficacité interprétative.

L'interprétation, et non le séquençage, dicte désormais les délais d'exécution. Le NovaSeq X et le PromethION banalisent les données brutes, de sorte que la différenciation se déplace vers la précision de l'appel des variants et la lisibilité des rapports, incitant les laboratoires à acquérir des licences de logiciels en nuage plutôt qu'à développer la capacité de laboratoire humide. Les instruments connaissent des ventes irrégulières ; les fournisseurs les associent donc à des consommables ou à des licences d'analyse pour lisser les revenus. Pendant ce temps, les protocoles de préparation de bibliothèques en source ouverte exercent une pression sur les prix des réactifs, faisant des logiciels et des services de conseil les nouveaux centres de profit du secteur des tests héréditaires.

Par technologie : le NGS domine mais fait face à une concurrence de niche

Le séquençage de nouvelle génération a représenté 54,64 % du chiffre d'affaires technologique 2025 et affichera un TCAC de 11,45 % jusqu'en 2031, soutenu par des avancées en chimie qui éliminent la plupart des séquençages Sanger de confirmation. La PCR détient une petite part pour les tests monogéniques et pharmacogénomiques nécessitant des résultats en moins de 24 heures. Les micropuces pour les évaluations des retards de développement, bien que l'utilisation prénatale diminue à mesure que le dépistage prénatal non invasif se développe. La niche du séquençage Sanger est liée aux dépôts réglementaires et à la confirmation des régions difficiles. Les plateformes à lecture longue d'Oxford Nanopore et de PacBio progressent dans l'analyse des variants structuraux pour des affections comme le syndrome du chromosome X fragile, mais restent limitées en capacité pour les panels de routine.

Les taux d'erreur du NGS dans les régions homopolymères ont diminué d'un ordre de grandeur en 2025, permettant aux laboratoires d'abandonner la confirmation Sanger dans la plupart des contextes et de raccourcir les rapports de deux jours. L'avantage de la PCR en termes de rapidité soutient la pharmacogénomique en milieu hospitalier, le Spartan Cube fournissant des génotypes CYP2C19 en 60 minutes, tandis que les micropuces risquent l'obsolescence si le séquençage du génome entier obtient un remboursement. Les flux de travail hybrides associant la découverte par NGS à la confirmation par PCR optimisent le coût et la précision, et leur adoption soutient une croissance à deux chiffres continue pour le marché des tests héréditaires.

Par application : les tests neurologiques émergent de l'ombre de l'oncologie

L'oncologie a représenté 43,25 % du chiffre d'affaires 2025, mais les panels neurologiques se développeront à un TCAC de 10,44 % jusqu'en 2031 à mesure que la pharmacogénomique pour l'épilepsie et la psychiatrie obtient un remboursement. Les panels cardiovasculaires ont capté 18 % mais font face à des substituts de diagnostic clinique ; les troubles métaboliques ont représenté 12 % portés par le dépistage néonatal. Les scores de risque polygénique pour la maladie d'Alzheimer, validés en 2025 pour quintupler le risque de démence parmi les profils du décile supérieur, pourraient débloquer la demande de tests préventifs une fois que les médicaments modificateurs de la maladie auront prouvé leur efficacité. La croissance de l'oncologie se déplace des tests germinaux uniquement vers le séquençage intégré tumeur-normal, augmentant la complexité des échantillons et la demande de logiciels. Les avancées neurologiques, comme le panel d'épilepsie à 170 gènes d'Invitae démontrant un rendement diagnostique de 25 %, soulignent de nouveaux cas d'usage poussant le marché des tests héréditaires vers les sphères de gestion des maladies chroniques.

Par utilisateur final : les instituts académiques stimulent les cycles d'innovation

Les laboratoires de diagnostic ont détenu 44,68 % du chiffre d'affaires 2025 grâce aux contrats avec les payeurs et à l'échelle de débit, mais les instituts académiques et de recherche afficheront un TCAC de 10,33 % d'ici 2031 à mesure qu'ils alimentent des cohortes de génomique des populations comme All of US et UK Biobank. Les hôpitaux et cliniques maintiennent une part de 30 %, les contraintes en capital poussant la plupart des hôpitaux communautaires à externaliser les panels héréditaires. Les centres académiques servent de bancs d'essai technologiques, le Broad Institute ayant adopté le PacBio Revio pour les études de variants structuraux de l'autisme en 2025, puis les laboratoires commerciaux traduisent les résultats en panels cliniques à rendement plus élevé 18 mois plus tard. Cette symbiose assure un flux continu d'échantillons, renforçant le pipeline d'innovation du marché des tests héréditaires.

Analyse géographique

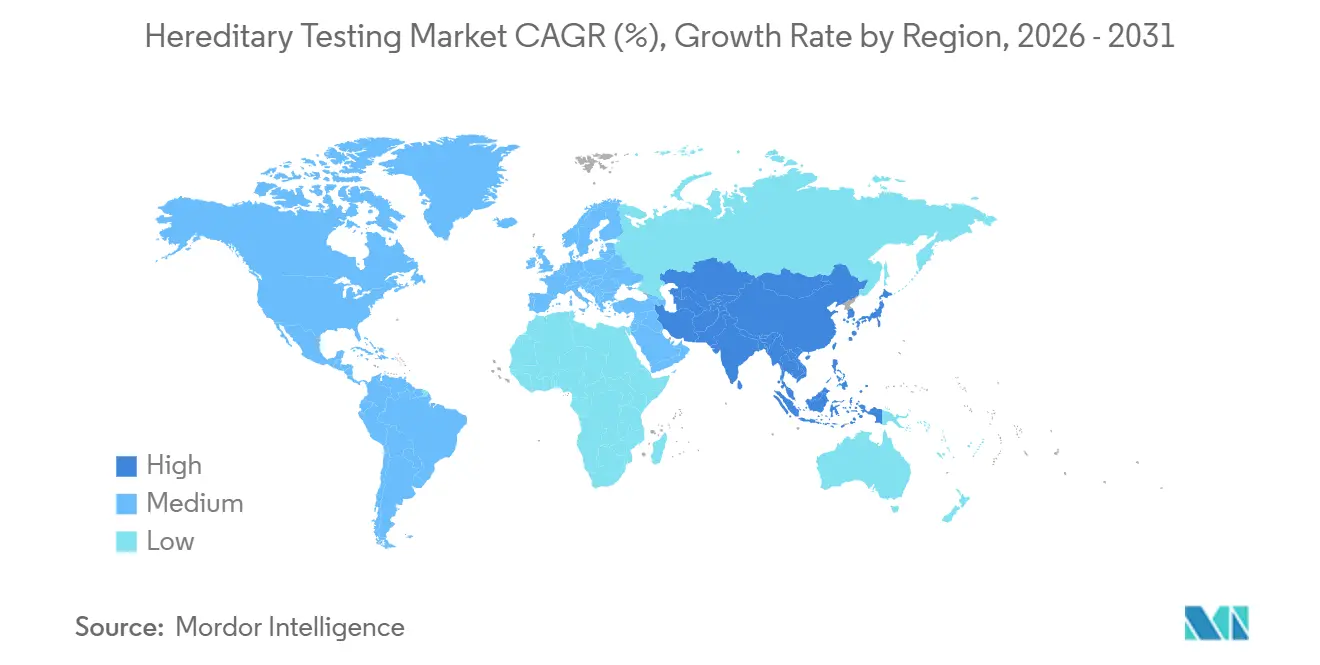

L'Amérique du Nord a conservé 43,25 % du chiffre d'affaires 2025, soutenue par une large couverture d'assurance et une main-d'œuvre de conseil mature. L'hétérogénéité du remboursement en Europe a favorisé les tests transfrontaliers vers l'Allemagne et l'Autriche. L'Asie-Pacifique devrait croître à un TCAC de 10,09 % jusqu'en 2031, portée par le mandat de la Chine de dépister 29 troubles chez tous les nouveau-nés à partir de janvier 2026, équivalant à 10 millions de naissances annuelles. L'expansion de MedGenome dans les villes de rang 2 en Inde et le remboursement japonais du génotypage CYP2C19 illustrent la dynamique régionale. La taille du marché des tests héréditaires en Asie-Pacifique devrait dépasser celle de l'Europe d'ici 2030 à mesure que les programmes à l'échelle de la population tirent parti de la baisse des coûts par génome.

Le Moyen-Orient et l'Afrique sont concentrés dans le dépistage prénuptial du Golfe. L'Amérique du Sud est tempérée par la volatilité des devises ; la dépréciation réelle de 12 % du Brésil en 2025 a augmenté les coûts des réactifs, ralentissant l'adoption. Alors que la Corée du Sud autorise les tests génétiques de bien-être grand public et que Dubaï finance le séquençage du génome national, les vents favorables régionaux diversifient la base de revenus du secteur des tests héréditaires. Cependant, les pénuries de conseillers et le remboursement fragmenté restent des contraintes universelles.

Paysage concurrentiel

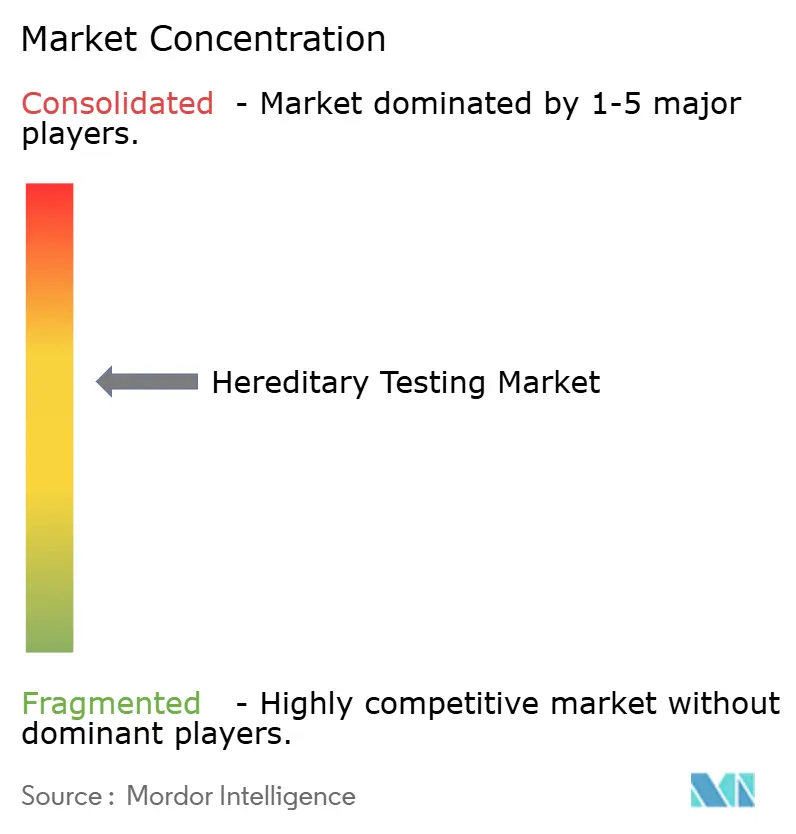

Le marché des tests héréditaires reste modérément fragmenté. Le modèle de location de réactifs d'Illumina sécurise 52 % des systèmes NovaSeq installés, générant des revenus de consommables de type rente. Le flux de travail vertical de Thermo Fisher vend des instruments, des réactifs et de l'informatique en nuage en bundle, séduisant les laboratoires hospitaliers cherchant un contrôle interne. Roche s'appuie sur Foundation Medicine pour intégrer les tests oncologiques germinaux-somatiques, cimentant les relations hospitalières. Natera et Invitae se font concurrence sur l'expérience patient via des portails en ligne et des conseils groupés.

Les perturbateurs intensifient la rivalité : le séquenceur portable MinION d'Oxford Nanopore ouvre les marchés aux ressources limitées, Element Biosciences réduit les coûts des réactifs de 30 %, et Blueprint Genetics fournit des panels de sous-spécialité avec des rendements diagnostiques supérieurs à 40 %. La consolidation se poursuit ; Eurofins a acquis trois laboratoires de génétique européens en 2025, et LabCorp a intégré les actifs d'Invitae après la restructuration en 2024. Le contentieux en matière de brevets façonne la stratégie — les accords de licence croisée incluent des clauses de non-concurrence géographique, et la révocation par l'Office européen des brevets du brevet de cluster d'Illumina élargit les options de séquençage européennes.

Les barrières résident dans l'accréditation ; la conformité CAP, CLIA et ISO 15189 exige des systèmes de qualité robustes que peu de startups peuvent se permettre. À mesure que les algorithmes obtiennent une reconnaissance réglementaire, les avantages concurrentiels se déplacent du matériel vers les logiciels d'interprétation et les bases de données propriétaires de variants, renforçant la bifurcation du marché des tests héréditaires en chaînes de valeur de plateforme et de service.

Leaders du secteur des tests héréditaires

Illumina, Inc.

Myriad Genetics, Inc.

Thermo Fisher Scientific Inc.

Natera, Inc.

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Oxford Nanopore Technologies a lancé un panel héréditaire de cancer à 258 gènes pour élargir les tests de risque de cancer héréditaire.

- Mai 2025 : Guardant Health a introduit le test Guardant Hereditary Cancer, ajoutant le profilage du risque germinal à son portefeuille.

- Février 2025 : Foundation Medicine a annoncé FoundationOne Germline et FoundationOne Germline More dans le cadre d'un partenariat avec Fulgent Genetics pour le dépistage du cancer héréditaire.

Portée du rapport mondial sur le marché des tests héréditaires

Les tests héréditaires constituent l'analyse médicale de l'ADN, des chromosomes ou des protéines pour détecter des mutations pouvant causer ou augmenter le risque de conditions ou maladies génétiques telles que le cancer, ou pour déterminer la probabilité de transmettre un trouble à la descendance. Ce processus guide les décisions médicales, le traitement et la planification familiale en identifiant les schémas héréditaires par l'examen du matériel génétique à partir d'échantillons tels que le sang ou la salive.

Le rapport sur le marché des tests héréditaires est segmenté par type de test, offre, technologie, application, utilisateur final et géographie. Par type de test, le marché est segmenté en tests diagnostiques, tests prédictifs et présymptomatiques, dépistage des porteurs, tests prénataux et néonataux, et tests pharmacogénomiques. Par offre, le marché est segmenté en kits de test et consommables, instruments et plateformes de séquençage, services de laboratoire et d'interprétation, et logiciels et solutions. Par technologie, le marché est segmenté en NGS, tests basés sur la PCR, micropuces et Sanger. Par application, le marché est segmenté en oncologie, cardiovasculaire, neurologique, métabolique et autres. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, instituts académiques et de recherche, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Tests diagnostiques |

| Tests prédictifs et présymptomatiques |

| Dépistage des porteurs |

| Tests prénataux et néonataux |

| Tests pharmacogénomiques |

| Kits de test et consommables |

| Instruments et plateformes de séquençage |

| Services de laboratoire et d'interprétation |

| Logiciels et solutions |

| Séquençage de nouvelle génération (NGS) |

| Tests basés sur la PCR |

| Micropuces |

| Séquençage Sanger |

| Oncologie |

| Troubles cardiovasculaires |

| Troubles neurologiques |

| Troubles métaboliques |

| Autres |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Instituts académiques et de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de test | Tests diagnostiques | |

| Tests prédictifs et présymptomatiques | ||

| Dépistage des porteurs | ||

| Tests prénataux et néonataux | ||

| Tests pharmacogénomiques | ||

| Par offre | Kits de test et consommables | |

| Instruments et plateformes de séquençage | ||

| Services de laboratoire et d'interprétation | ||

| Logiciels et solutions | ||

| Par technologie | Séquençage de nouvelle génération (NGS) | |

| Tests basés sur la PCR | ||

| Micropuces | ||

| Séquençage Sanger | ||

| Par application | Oncologie | |

| Troubles cardiovasculaires | ||

| Troubles neurologiques | ||

| Troubles métaboliques | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tests héréditaires et sa croissance attendue jusqu'en 2031 ?

Le marché est évalué à 14,95 milliards USD en 2026 et devrait atteindre 22,64 milliards USD d'ici 2031, reflétant un TCAC de 8,64 %.

Quel type de test connaît la croissance la plus rapide dans les tests héréditaires ?

Les panels pharmacogénomiques connaissent la croissance la plus rapide, enregistrant un TCAC de 12,56 % jusqu'en 2031 à mesure que la couverture des payeurs et les mandats d'étiquetage de la FDA s'élargissent.

Quelle part du chiffre d'affaires 2025 le séquençage de nouvelle génération a-t-il générée ?

Le séquençage de nouvelle génération a contribué à 54,64 % du chiffre d'affaires 2025, en faisant la plateforme technologique dominante.

Pourquoi l'Asie-Pacifique est-elle une région à forte croissance pour les tests héréditaires ?

Le mandat de la Chine de dépister 29 troubles néonataux, l'expansion du secteur privé de diagnostic en Inde et le remboursement japonais de la pharmacogénomique contribuent ensemble à une prévision de TCAC de 10,09 %.

Quelles entreprises dirigent actuellement les ventes d'instruments et de réactifs ?

Illumina, Thermo Fisher Scientific et Roche sont les principaux fournisseurs de plateformes, les contrats de location de réactifs d'Illumina sécurisant des revenus récurrents de consommables.

Qu'est-ce qui limite l'adoption des tests en dehors de l'oncologie ?

Le remboursement limité, les pénuries de conseillers et les réglementations sur la vie privée sont des contraintes clés supprimant la demande dans les applications cardiovasculaires, psychiatriques et métaboliques.

Dernière mise à jour de la page le: