Taille et part du marché des tests de culture sanguine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.47 Milliards de dollars |

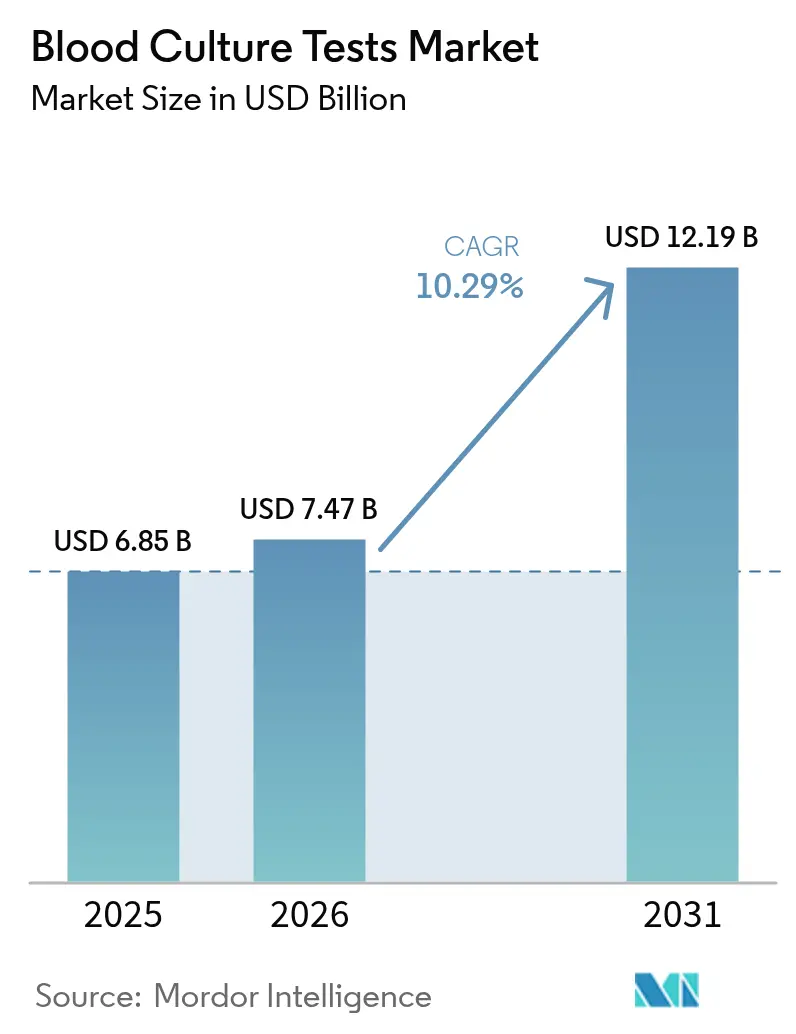

| Taille du Marché (2031) | 12.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

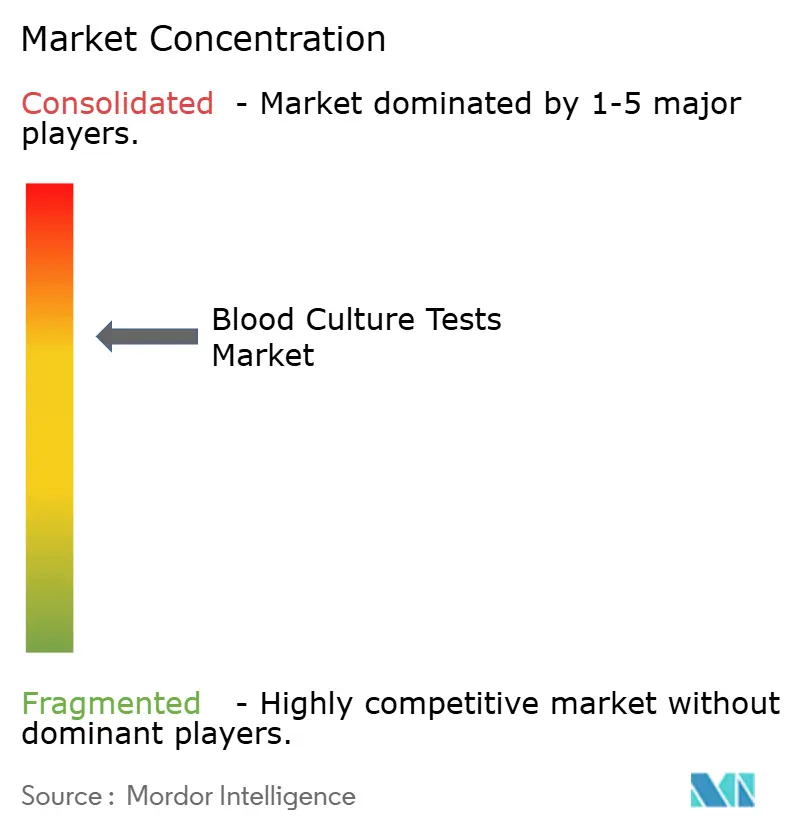

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de culture sanguine par Mordor Intelligence

La taille du marché des tests de culture sanguine devrait passer de 6,85 milliards USD en 2025 à 7,47 milliards USD en 2026 et atteindre 12,19 milliards USD d'ici 2031, avec un TCAC de 10,29 % sur la période 2026-2031.

La fragilité de la chaîne d'approvisionnement mise en évidence par la pénurie de milieux BD BACTEC en juillet 2024, le fardeau clinique et financier persistant du sepsis, et la confiance croissante dans les plateformes indépendantes de la culture ont réordonné les priorités d'approvisionnement dans la microbiologie hospitalière. Étant donné qu'une culture sanguine conventionnelle peut prendre jusqu'à cinq jours pour fournir des résultats définitifs, un traitement empirique optimal n'atteint que la moitié des patients septiques, maintenant la mortalité à environ 350 000 vies par an aux États-Unis et les coûts à 62 milliards USD. Les incubateurs automatisés couplés à une connectivité en temps réel traitent désormais plus des quatre cinquièmes des échantillons, tandis que les modules logiciels qui diffusent des alertes de positivité en direct dans les tableaux de bord de gestion des antibiotiques se développent encore plus rapidement à mesure que les hôpitaux poursuivent leurs objectifs de remboursement basés sur la valeur.

Principaux enseignements du rapport

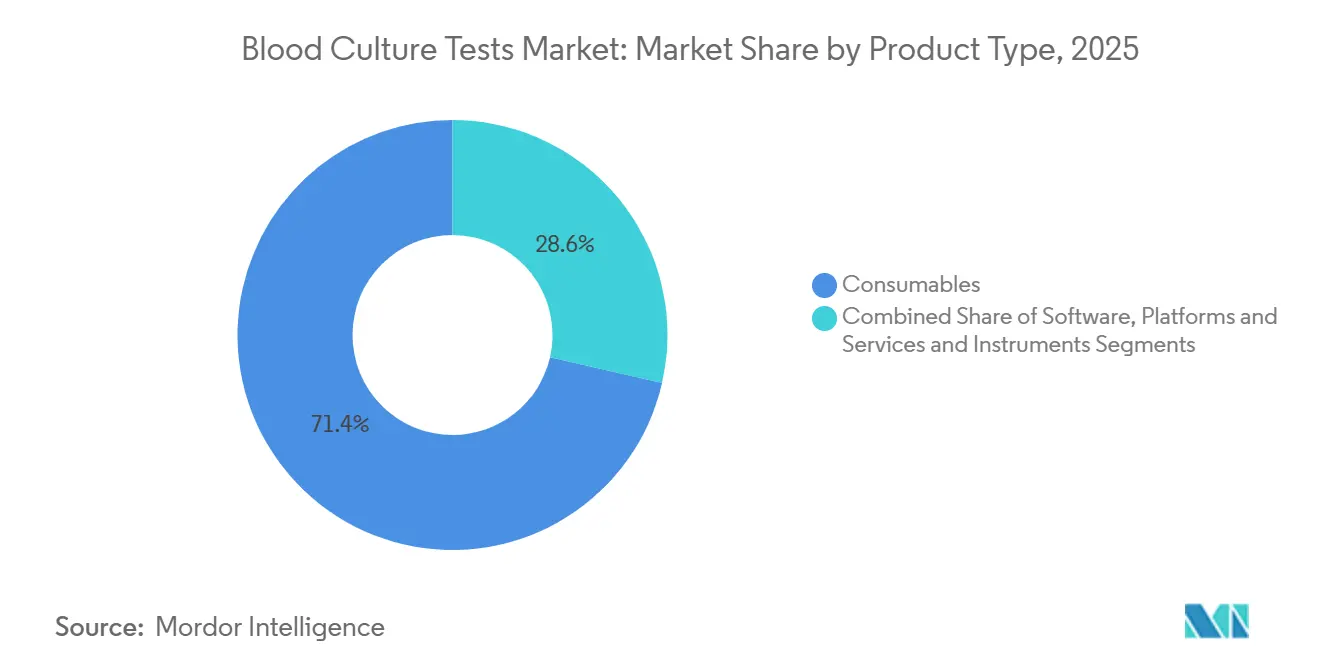

- Par type de produit, les consommables ont représenté 71,42 % du chiffre d'affaires 2025 ; les logiciels, plateformes et services sont en passe d'enregistrer la croissance la plus rapide avec un TCAC de 14,63 % jusqu'en 2031.

- Par méthode, les flux de travail automatisés détenaient 81,57 % de la part du marché des tests de culture sanguine en 2025, et le segment devrait se développer à un TCAC de 13,83 % sur la période 2026-2031.

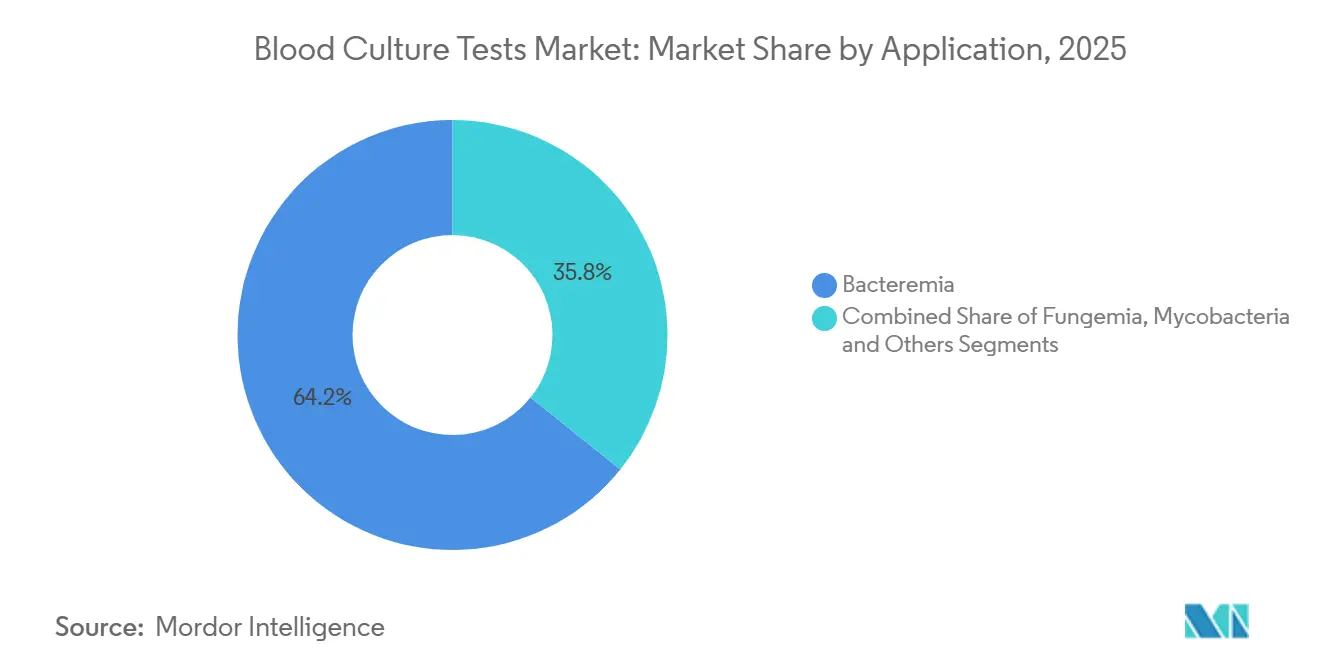

- Par application, la bactériémie représentait 64,24 % de la taille du marché des tests de culture sanguine en 2025, tandis que les tests sur les mycobactéries progressent à un TCAC de 12,63 % jusqu'en 2031.

- Par utilisateur final, les laboratoires hospitaliers représentaient 66,11 % du chiffre d'affaires 2025, tandis que les laboratoires de référence devraient afficher un TCAC de 13,31 % sur la même période.

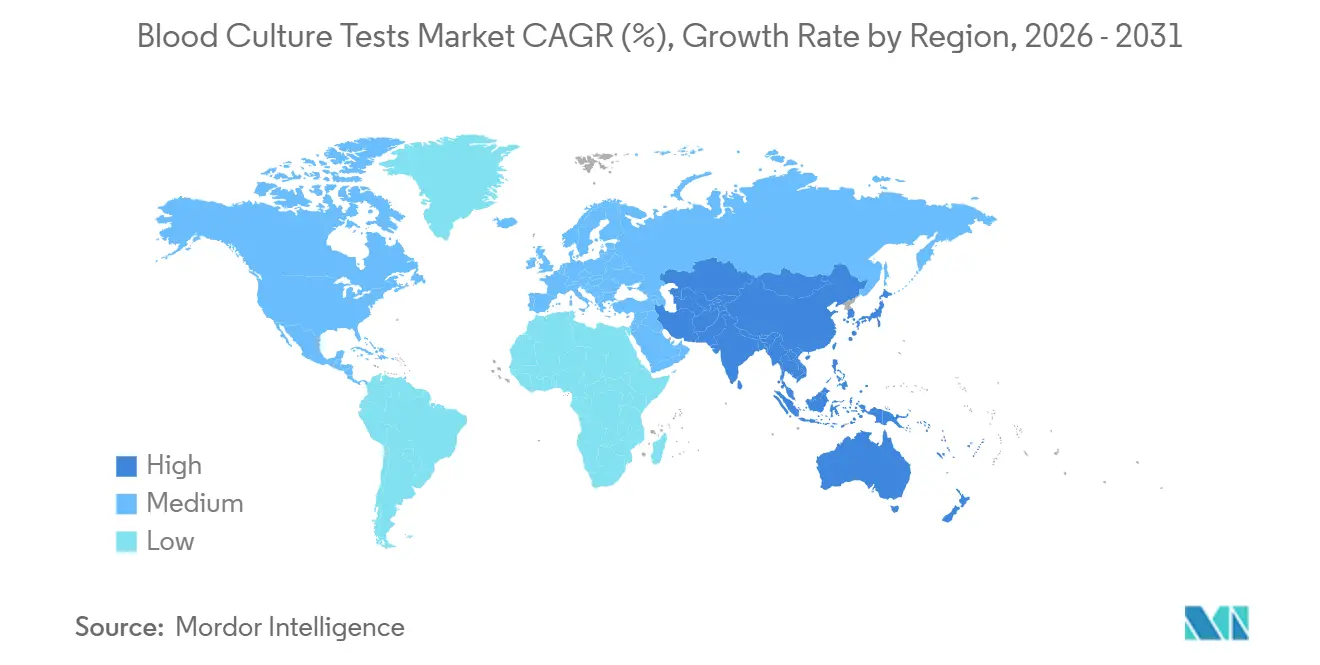

- Sur le plan géographique, l'Amérique du Nord était en tête avec 41,82 % du chiffre d'affaires mondial en 2025 ; la région Asie-Pacifique est projetée comme la région à la croissance la plus rapide avec un TCAC de 12,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Tests de Culture Sanguine*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des infections de la circulation sanguine et du sepsis | +2.1% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante de techniques de diagnostic rapide dans les hôpitaux | +1.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les systèmes automatisés de culture sanguine | +1.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Politiques de remboursement favorables pour les tests de sepsis | +1.4% | Amérique du Nord, certains marchés européens | Court terme (≤ 2 ans) |

| Programmes de gestion des antibiotiques stimulant les volumes de tests | +1.3% | Mondial, avec des mandats réglementaires en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion de la capacité de test dans les centres de perfusion ambulatoires | +0.8% | Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des infections de la circulation sanguine et du sepsis

Le sepsis représente 49 millions de cas mondiaux et 11 millions de décès chaque année, des chiffres qui ancrent les débats sur la sécurité sanitaire en 2026.[1] Danielle Stanek, « Fiche d'information sur le sepsis », Organisation mondiale de la Santé, who.int Aux États-Unis, il demeure la principale cause de décès en hospitalisation, ajoutant 62 milliards USD en dépenses d'hospitalisation, tandis qu'un traitement précoce efficace repose sur une identification plus rapide des agents pathogènes. Les menaces fongiques amplifient le risque ; la surveillance américaine a enregistré que 36 % des 8 033 isolats de Candida auris capturés en 2022-2023 provenaient de cultures sanguines.[2]Michael Craig, « Surveillance de Candida auris et capacité de laboratoire — États-Unis, 2022-2023 », Centres pour le contrôle et la prévention des maladies, cdc.gov Chaque heure de retard antimicrobien augmente la mortalité jusqu'à 8 %, une réalité qui pousse les hôpitaux à investir dans des diagnostics de nouvelle génération qui réduisent le délai de rendu des résultats et soutiennent une expansion à deux chiffres pour le marché des tests de culture sanguine.

Demande croissante de techniques de diagnostic rapide dans les hôpitaux

Les modèles de paiement hospitalier lient désormais le remboursement au délai documenté jusqu'à la thérapie appropriée. Les flux de travail de culture traditionnels retardent les résultats exploitables jusqu'à cinq jours, mais T2Bacteria fournit des identifications d'espèces en moins de cinq heures directement à partir de sang total, et Accelerate Arc fournit une sensibilité phénotypique en moins de sept heures à partir d'un flacon positif.[3]Kristina Iacovino, « Base de données de notification préalable à la commercialisation 510(k) », Administration américaine des denrées alimentaires et des médicaments, fda.gov Les données montrent que ces plateformes avancent la thérapie ciblée de 42 heures et réduisent les séjours en soins intensifs de cinq jours, des résultats qui se traduisent par une réduction immédiate des coûts.

Avancées technologiques dans les systèmes automatisés de culture sanguine

La surveillance continue, la coloration de Gram automatisée et l'identification par MALDI-TOF convergent sur des consoles uniques. Le MALDI Biotyper de Bruker a obtenu l'autorisation de la FDA en 2025 pour l'identification directe de Candida auris à partir de flacons positifs, fournissant des données au niveau de l'espèce dans les 30 minutes suivant la détection de la croissance. La poursuite de Waters par BD pour 17,5 milliards USD vise à ajouter la précision de la spectrométrie de masse à sa gamme BACTEC, offrant potentiellement une identification basée sur les métabolites qui contourne les étapes de sous-culture. Ces avancées augmentent les exigences en capital initial tout en réduisant les points de contact, diminuent la contamination et renforcent la domination de l'automatisation sur le marché des tests de culture sanguine.

Politiques de remboursement favorables pour les tests de sepsis

Le CMS a appliqué une mise à jour de 2,4 % de l'indice des prix à la consommation au barème des honoraires des laboratoires cliniques 2025 et a introduit 21 nouveaux codes PLA couvrant les diagnostics avancés des maladies infectieuses. Les réductions de paiement pour les tests non-ADLT sont désormais plafonnées à 15 % par an jusqu'en 2028, offrant aux laboratoires une prévisibilité budgétaire. Les payeurs commerciaux ajoutent des clauses basées sur la valeur qui versent des primes pour des séjours hospitaliers plus courts, renforçant la demande hospitalière de méthodes de culture rapide ou indépendantes de la culture.

Analyse de l'Impact des Freins sur le Marché des Tests de Culture Sanguine*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des instruments automatisés et des consommables | -1.2% | Mondial, aigu dans les pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Risque de contamination et de faux positifs | -0.9% | Mondial, avec un contrôle réglementaire en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Évolution vers des panneaux moléculaires syndromiques contournant la culture | -1.1% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Logistique de chaîne du froid limitée dans les régions à faible revenu | -0.6% | Afrique subsaharienne, Asie du Sud, zones rurales d'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des instruments automatisés et des consommables

Un analyseur coûte entre 80 000 et 150 000 USD, et les contrats de service annuels ajoutent 10 à 15 % supplémentaires du prix d'achat. Une enquête Lancet Microbe de 2024 a montré que 28,8 % des pays à faible revenu paient plus de 15 USD par culture sanguine, un chiffre qui décourage l'automatisation. La pénurie de flacons BD BACTEC de juillet 2024 a amplifié l'anxiété liée aux coûts en prouvant comment la dépendance à un seul fournisseur peut interrompre les tests dans les hôpitaux sous-dotés en ressources.

Risque de contamination et de faux positifs

Les taux de contamination oscillent entre 2 et 3 %, ajoutant 4 000 à 8 000 USD par événement en soins inutiles, et le Collège des pathologistes américains fixe ≤ 3 % comme référence de qualité. Les nouvelles directives des Centres pour le contrôle et la prévention des maladies préconisent l'antisepsie cutanée, les dispositifs de prélèvement en circuit fermé et les équipes spécialisées en phlébotomie, mais l'adoption reste inégale, en particulier en dehors des centres tertiaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Tests de Culture Sanguine

Par type de produit :

les consommables stimulent la demande récurrenteLes consommables ont généré 71,42 % du chiffre d'affaires 2025 sur le marché des tests de culture sanguine et ont connu un pic au second semestre 2024 alors que les laboratoires constituaient des stocks alternatifs à BD après la pénurie de milieux. Les instruments représentent une part plus faible mais restent indispensables. Les logiciels, plateformes et services progressent à un TCAC de 14,63 %. BD Synapsys, BD EpiCenter et bioMérieux MYLA diffusent désormais des alertes de positivité en direct dans les dossiers médicaux électroniques, réduisant les appels téléphoniques et les coûts de main-d'œuvre. Dans un environnement de soins basé sur la valeur, ces tableaux de bord ne sont plus facultatifs mais constituent des exigences d'accréditation. Les accessoires — des flacons à bouchon désinfectant aux dispositifs de transfert stériles — évoluent en parallèle avec les ventes de milieux et bénéficient de protocoles renforcés de contrôle de la contamination.

Par méthode :

l'automatisation domine, les flux de travail manuels persistentL'automatisation représentait 81,57 % du chiffre d'affaires 2025 et se développera à un TCAC de 13,83 % jusqu'en 2031 à mesure que les systèmes multi-hospitaliers centralisent la microbiologie. Une unité BD BACTEC FX typique peut signaler une croissance en 9 à 14 heures et, couplée au MALDI-TOF de Bruker, fournir des identifications d'espèces en moins de 30 minutes, réduisant le délai total de traitement de près de deux jours par rapport aux méthodes manuelles. Néanmoins, 18,43 % des tests restent manuels, concentrés dans des établissements sous-financés où l'électricité est peu fiable et les volumes faibles. Le plan PM-ABHIM de l'Inde visant à équiper 730 laboratoires de district d'incubateurs semi-automatisés devrait orienter certains de ces utilisateurs vers l'automatisation d'entrée de gamme. Pendant ce temps, les systèmes indépendants de la culture comme T2Dx sont en passe de sécuriser 5 à 7 % du chiffre d'affaires automatisé d'ici 2031 après que Cardinal Health a déployé la plateforme dans plus de 6 000 hôpitaux américains.

Par application :

la bactériémie en tête, les mycobactéries en forte progressionLa bactériémie représentait 64,24 % du chiffre d'affaires du segment 2025, soutenue par le signalement obligatoire des infections liées aux cathéters centraux au CMS et à la Commission mixte. L'identification rapide des agents pathogènes ESKAPE par des panneaux tels que T2Bacteria stimule une croissance supplémentaire dans les unités de soins intensifs. La taille du marché des tests de culture sanguine pour les applications mycobactériennes devrait progresser de 12,63 % par an, les objectifs de l'OMS en matière de tuberculose contraignant les nations axées sur les ressources à adopter la culture liquide BD MGIT en parallèle avec la détection moléculaire. Les tests de fongémie, bien que plus modestes, bénéficient des mandats généralisés de dépistage de Candida auris ; le flux de travail récemment autorisé de Bruker signale l'organisme en quelques heures, resserrant les boucles de contrôle des infections. Le segment « Autres » — incluant les anaérobies et les organismes fastidieux — conserve une pertinence de niche, notamment dans les centres tertiaires qui réalisent des bilans pré-transplantation.

Par utilisateur final :

les laboratoires hospitaliers dominent toujours, les réseaux de référence s'accélèrentLes laboratoires hospitaliers ont capté 66,11 % du chiffre d'affaires 2025 car les protocoles de prise en charge du sepsis imposent des cultures sanguines dans l'heure suivant l'apparition de la fièvre et la plupart des hôpitaux américains optent pour un traitement sur site pour respecter ce délai. Pourtant, les laboratoires de référence affichent un TCAC de 13,31 % ; les huit acquisitions de Quest en 2024 ajoutent 1 milliard USD de chiffre d'affaires annuel et renforcent la portée logistique. L'expansion de 110 000 pieds carrés de Labcorp à Raritan peut désormais traiter 110 000 échantillons quotidiens, témoignant d'un engagement envers un volume élevé. Les centres de recherche académiques et gouvernementaux, bien que représentant une part plus modeste, continuent d'ancrer les études de surveillance et de validation cruciales pour les mises à jour des recommandations.

Analyse géographique

Marché des Tests de Culture Sanguine en Amérique du Nord

L'Amérique du Nord a représenté 41,82 % des revenus de 2025 après que le CMS a relevé le barème des honoraires de laboratoire 2025 de 2,4 % et ajouté 21 codes PLA pour les tests avancés de maladies infectieuses. La pénurie de milieux BD a accéléré les discussions aux États-Unis sur les solutions de remplacement indépendantes de la culture, aidant T2 Biosystems à obtenir une distribution exclusive via Cardinal Health. Le Canada, par l'intermédiaire de LifeLabs, représente environ 2 % des revenus régionaux, tandis que le programme de modernisation de l'IMSS au Mexique stimule les installations supplémentaires d'analyseurs.

Marché des Tests de Culture Sanguine en Asie-Pacifique

L'Asie-Pacifique devrait croître de 12,72 % par an, soit le taux le plus élevé de toutes les régions. Le plan directeur PM-ABHIM de l'Inde finance 730 Laboratoires de Santé Publique Intégrés ; les décideurs politiques japonais ont lancé l'Institut Japonais pour la Sécurité Sanitaire en avril 2025, avec la surveillance de la résistance aux antimicrobiens comme pilier. Le prêt de la Banque Asiatique de Développement de 300,99 millions EUR accordé à la Chine permettra d'achever de nouveaux laboratoires provinciaux d'ici 2027, intégrant une microbiologie de qualité dans le Guangxi, le Guizhou et le Shaanxi. L'Australie et la Corée du Sud maintiennent un taux élevé de pénétration de l'automatisation, tandis que l'Indonésie et les Philippines s'associent à des laboratoires privés pour renforcer leurs capacités.

Marché des Tests de Culture Sanguine en EMEA et en Amérique du Sud

L'Europe reste solide, les recommandations de l'ESCMID codifiant la thérapie guidée par la culture ; les hôpitaux en Allemagne et en France remplacent des incubateurs vieux de dix ans par des systèmes BD, bioMérieux et Bruker intégrant la connectivité. Le Moyen-Orient et l'Afrique affichent des progrès inégaux : les États du Golfe financent des laboratoires de contrôle des infections à la pointe de la technologie, tandis que l'Afrique subsaharienne se débat avec des lacunes en matière d'électricité et de chaîne du froid, maintenant la prédominance des méthodes manuelles. L'Amérique du Sud, portée par les améliorations du SUS au Brésil, installe des plateformes semi-automatisées dans les centres tertiaires, tandis que les postes ruraux dépendent d'échantillons acheminés par coursier vers des centres régionaux.

Paysage concurrentiel

Le premier niveau du marché des tests de culture sanguine est modérément consolidé. BD, bioMérieux et Bruker dominent les déploiements automatisés via des accords d'équipements en capital qui fidélisent les clients à des milieux et contrats de service propriétaires. L'acquisition de Waters par BD pour 17,5 milliards USD laisse entrevoir un avenir où les empreintes métaboliques pourraient remplacer certaines étapes de culture.

L'innovation indépendante de la culture occupe une niche d'espace blanc. T2 Biosystems exploite désormais le réseau de 6 000 hôpitaux de Cardinal Health ; ses panneaux T2Bacteria et T2Candida fournissent des identifications d'agents pathogènes en trois à cinq heures à partir de sang total, contournant entièrement l'incubateur. Accelerate Diagnostics a obtenu l'autorisation de la FDA pour Accelerate Arc en septembre 2024 et a déposé WAVE en mars 2025, offrant tous deux une sensibilité phénotypique en moins de huit heures. Les écosystèmes logiciels assurent la fidélisation ; BD Synapsys, bioMérieux MYLA et les acteurs indépendants des systèmes d'information de laboratoire se disputent la propriété du tableau de bord de gestion que les pharmaciens et les responsables du contrôle des infections consultent quotidiennement.

Leaders du secteur des tests de culture sanguine

Becton, Dickinson and Company

bioMérieux

F. Hoffmann-La Roche AG

Danaher Corp.

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Tests de Culture Sanguine

- Abbott Laboratories

- Accelerate Diagnostics Inc.

- Beckton Dickinson

- bioMérieux

- Bruker Corp.

- Danaher

- DiaSorin

- Roche

- Hologic

- QIAGEN

- QuidelOrtho Corp.

- Revvity

- Siemens Healthineers

- T2 Biosystems

- Thermo Fisher Scientific

Lire l'Analyse des Entreprises du Marché des Tests de Culture Sanguine

Développements Récents dans le Secteur du Marché des Tests de Culture Sanguine

- Février 2026 : L'hôpital SSG en Inde a installé un système de culture automatisé traitant 80 échantillons par cycle dans le cadre d'une subvention RSE de GETCO.

- Mars 2025 : Accelerate Diagnostics, Inc., a soumis son système Accelerate WAVE et un kit de test gram-négatif pour culture sanguine positive à l'Administration américaine des denrées alimentaires et des médicaments (FDA) en vue d'une autorisation 510(k).

Marché des Tests de Culture Sanguine Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des tests de culture sanguine comme la valeur générée par les ventes commerciales de consommables, d'instruments et de services de laboratoire associés, utilisés pour isoler et identifier des micro-organismes directement à partir d'échantillons de sang de patients dans des laboratoires cliniques accrédités à l'échelle mondiale.

Les procédures réalisées au chevet du patient ou sur des échantillons non sanguins (urine, LCR, expectorations) sont exclues de ce périmètre.

Exclusion du périmètre : les panels de sepsis rapides au point de soins réalisés en dehors d'un cadre de laboratoire ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Instruments

- Instruments de culture sanguine automatisés

- Instruments manuels/conventionnels

- Consommables

- Milieux

- Kits de dosage et réactifs

- Accessoires et consommables

- Logiciels, plateformes et services

- Instruments

- Par méthode

- Conventionnelle/manuelle

- Automatisée

- Systèmes automatisés de détection microbienne

- Systèmes automatisés de coloration de Gram

- Autres

- Par application

- Bactériémie

- Fongémie

- Mycobactéries

- Autres

- Par utilisateur final

- Laboratoires hospitaliers

- Laboratoires de référence

- Instituts académiques et de recherche

- Autres (point de soins / cliniques)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et des enquêtes courtes menés auprès de microbiologistes, d'infirmiers en contrôle des infections, de responsables des achats et de distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique nous ont permis de valider les évolutions des parts de marché, les prix de vente moyens et le rythme de déploiement de l'automatisation, comblant ainsi les lacunes de données identifiées lors des travaux documentaires.

Recherche documentaire

Nous avons commencé par un travail documentaire exhaustif, en nous appuyant sur des ensembles de données ouverts provenant du National Healthcare Safety Network des CDC, de la surveillance de la résistance aux antimicrobiens de l'ECDC, de l'Observatoire mondial de la santé de l'OMS et des statistiques commerciales d'UN Comtrade pour les flux d'ingrédients de milieux de culture. Les tendances d'adoption clinique ont été recoupées à l'aide de méta-analyses PubMed et de lignes directrices d'organismes tels que le CLSI. Les rapports 10-K des entreprises, les inscriptions FDA 510(k) et les déclarations d'importation-exportation ont ensuite été examinés pour recueillir des données de base sur les expéditions et les prix. Des sources premium, notamment D&B Hoovers pour les ventilations financières des fabricants et Dow Jones Factiva pour les flux de transactions, ont complété les documents publics. Cette liste est illustrative ; de nombreuses références supplémentaires ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Un modèle unifié applique un réservoir de procédures hospitalières descendant (top-down) construit à partir de l'incidence du sepsis, du taux de pénétration des cultures sanguines par cas et du nombre moyen de tests par admission, et est équilibré par des agrégations ascendantes (bottom-up) sélectives des revenus des fournisseurs à des fins de vérification croisée. Les variables clés comprennent la densité des lits de soins intensifs, les alertes de résistance aux antimicrobiens, les barèmes de remboursement, le taux de pénétration de l'automatisation et l'ASP médian des consommables. Les prévisions sur cinq ans reposent sur une régression multivariée avec des tests de résistance par scénarios, guidés par le consensus d'experts sur les tendances infectieuses et l'adoption technologique. Lorsque les totaux ascendants sous-représentent les régions à forte croissance, des facteurs d'écart sont appliqués de manière transparente et documentés.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes et des contrôles de variance par rapport aux références externes en matière d'infections et de commerce. Les modèles sont actualisés annuellement ; des recalculs intermédiaires sont déclenchés par des événements significatifs tels que des lancements majeurs de produits ou des modifications de lignes directrices, garantissant ainsi que les clients reçoivent toujours la vue la plus récente.

Pourquoi les chiffres de référence de Mordor sur les tests de culture sanguine inspirent confiance

Les chiffres publiés diffèrent souvent parce que chaque éditeur sélectionne des paniers de produits, des années de base et des hypothèses de prix uniques, puis les met à jour selon des calendriers différents.

Les principaux facteurs d'écart comprennent l'inclusion de tests rapides non laboratoires, des prix de tests supposés plus élevés ou des multiplicateurs de croissance agressifs liés à la sensibilisation au sepsis post-COVID, des éléments que le périmètre rigoureux et les scénarios modérés de Mordor excluent délibérément.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,39 Md USD (2025) | Mordor Intelligence | - |

| 6,60 Md USD (2024) | Global Consultancy A | Comptabilise les panels d'infections de la circulation sanguine et les kits POC des services d'urgence, ce qui gonfle la taille de base |

| 6,74 Md USD (2024) | Regional Consultancy B | Applique une majoration uniforme de l'ASP de 12 % et des hypothèses de pénétration de l'automatisation plus élevées |

| 5,20 Md USD (2023) | Industry Journal C | Année de base ancienne combinée à une extension linéaire du TCAC ; cadence d'actualisation tous les cinq ans |

Prises ensemble, ces comparaisons montrent que les analystes de Mordor privilégient une base de référence étroitement définie, actualisée annuellement, fondée sur l'utilisation hospitalière observable et des ASP validés, offrant ainsi une base équilibrée et reproductible pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tests de culture sanguine en 2026 ?

Il est évalué à 7,47 milliards USD, avec un TCAC projeté de 10,29 % pour atteindre 12,19 milliards USD d'ici 2031.

Quel segment du marché des tests de culture sanguine connaît la croissance la plus rapide ?

Les logiciels, plateformes et services devraient progresser à un TCAC de 14,63 % à mesure que les hôpitaux privilégient la connectivité des données.

Pourquoi la région Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

Les programmes gouvernementaux en Inde, au Japon et en Chine financent des centaines de nouveaux laboratoires de santé publique, portant le TCAC régional à 12,72 %.

Comment les panneaux moléculaires rapides affectent-ils la demande de cultures traditionnelles ?

Les panneaux syndromiques peuvent réduire les volumes de culture de 10 à 15 % dans les unités de soins intensifs, mais les exigences en matière de tests de sensibilité maintiennent la pertinence de la culture.

Quel est le principal obstacle financier pour les hôpitaux à faible revenu ?

Les coûts en capital des analyseurs de 80 000 à 150 000 USD, auxquels s'ajoutent les frais de service annuels et les milieux coûteux, font passer les coûts par test au-dessus de 15 USD.

Dernière mise à jour de la page le: