Taille et Part du Marché de la Gestion du Sang des Patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.67 Milliards de dollars |

| Taille du Marché (2031) | 24.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.84% CAGR |

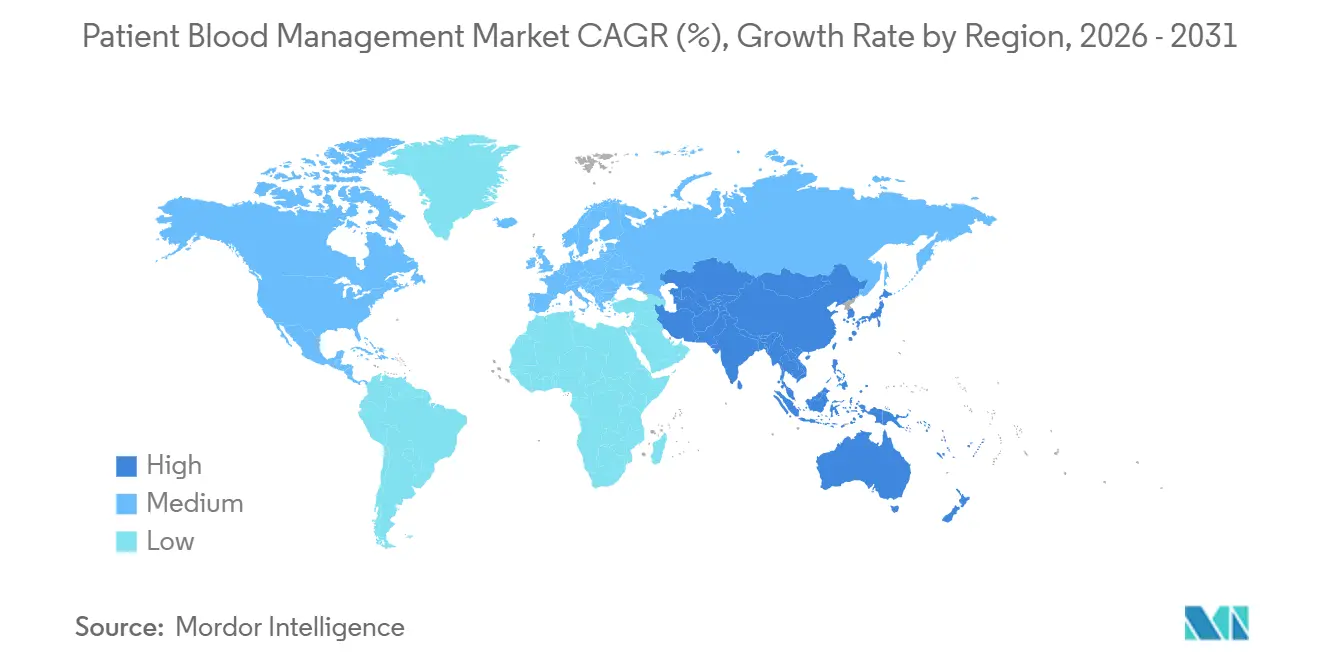

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

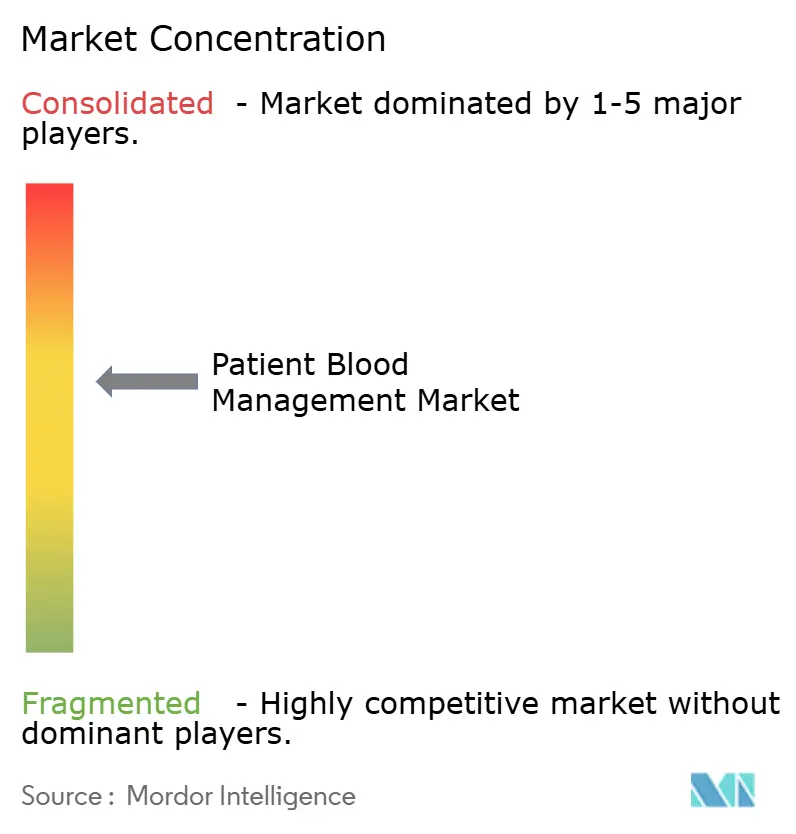

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion du Sang des Patients par Mordor Intelligence

La taille du marché de la gestion du sang des patients est projetée à 16,54 milliards USD en 2025, 17,67 milliards USD en 2026, et devrait atteindre 24,60 milliards USD d'ici 2031, avec une croissance à un TCAC de 6,84 % de 2026 à 2031.

Le marché de la gestion du sang des patients est en croissance en raison de l'augmentation des chirurgies complexes, de l'adoption des remboursements basés sur la valeur et des programmes de gestion des transfusions dans les systèmes de santé développés et émergents. Les hôpitaux considèrent désormais la gestion du sang comme un levier de coûts et de marges, les programmes bien mis en œuvre offrant un retour sur investissement pouvant atteindre 7:1 grâce à la réduction des complications, à la diminution de la durée des séjours hospitaliers et à la baisse des coûts par épisode. Les décisions d'achat sont de plus en plus liées à des résultats opérationnels mesurables, notamment dans les systèmes qui suivent l'adéquation des transfusions et l'efficacité post-chirurgicale. L'Amérique du Nord est en tête du marché, portée par des programmes de gestion établis, des normes d'accréditation et des cadres de remboursement. Les recommandations de l'OMS encouragent également l'adoption dans les régions à ressources limitées. Cependant, l'adoption reste inégale. Une enquête de l'AABB de janvier 2025 a révélé que seulement 46 % des établissements mondiaux disposaient de programmes formels, et que seulement 42,6 % des établissements nord-américains évaluaient les patients en chirurgie élective pour une anémie préopératoire.[1]Société pour l'Avancement de la Gestion du Sang des Patients, "Guide Exécutif SABM, 3e Édition," SABM, sabm.org

Principaux Enseignements du Rapport

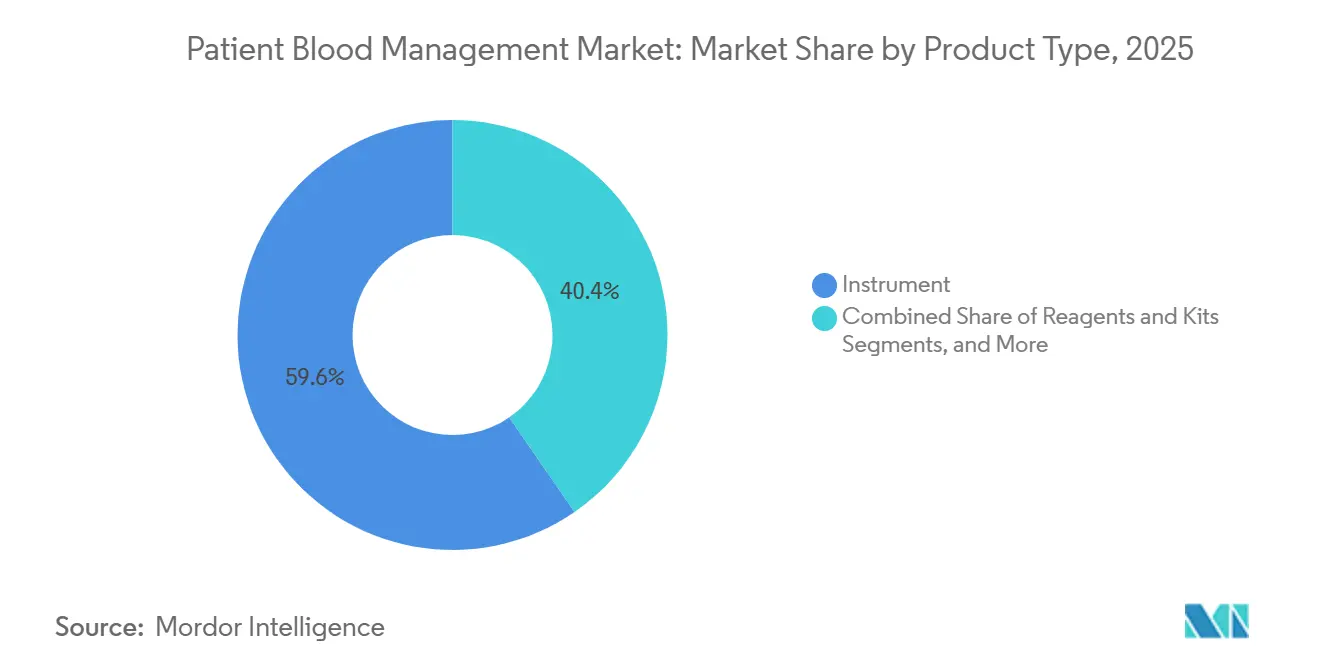

- Par type de produit, les instruments ont dominé avec une part de revenus de 59,6 % en 2025, tandis que les réactifs et kits devraient se développer à un TCAC de 8,76 % jusqu'en 2031.

- Par utilisateur final, les banques de sang ont détenu 56,77 % de la part du marché de la gestion du sang des patients en 2025 et devraient enregistrer le TCAC le plus rapide à 8,45 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 39,4 % de la part du marché de la gestion du sang des patients en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 7,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Gestion du Sang des Patients

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Augmentation des volumes de chirurgies électives et priorités de conservation du sang | +1.8% | Mondial, avec la plus forte intensité en Amérique du Nord, en Allemagne et dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Le dépistage et le traitement de l'anémie préopératoire élargissent l'adoption de la gestion du sang des patients | +1.5% | Amérique du Nord et UE, adoption en phase initiale en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Les soins basés sur la valeur et la pression de la gestion des transfusions incitent les hôpitaux à se standardiser | +1.2% | Amérique du Nord, extension vers l'UE et l'Australie | Moyen terme (2-4 ans) |

| Expansion des tests au point de soins pour des décisions rapides de gestion du sang | +0.9% | Mondial, plus fort dans les pôles chirurgicaux en Chine, aux États-Unis et en Allemagne | Court terme (≤ 2 ans) |

| Le soutien à la décision de transfusion et l'analyse basés sur l'IA améliorent la conformité | +0.7% | Amérique du Nord et cœur de l'APAC, extension vers le MEA | Moyen terme (2-4 ans) |

| Les incitations au remboursement et aux rapports de qualité favorisent une utilisation réduite des transfusions | +0.6% | National aux États-Unis et au Royaume-Uni, gains précoces en Allemagne et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes de Chirurgies Électives et Priorités de Conservation du Sang

Les chirurgies électives ont dépassé les niveaux d'avant la pandémie dans de nombreux systèmes de santé à revenus élevés, stimulant la demande sur le marché de la gestion du sang des patients. Une étude de 2025 a révélé que chaque unité de globules rouges utilisée dans les chirurgies électives non cardiaques ajoutait un coût hospitalier direct moyen de 491 USD, représentant 5,2 % du coût médian total de l'épisode.[2]AABB, "L'enquête AABB explore les pratiques internationales de gestion du sang des patients," Actualités AABB, aabb.org Les hôpitaux s'appuient de plus en plus sur les équipes de gestion du sang comme unités de contrôle des coûts, influençant les approbations de capital pour les systèmes de surveillance et de récupération. Les recommandations EACTS et EACTAIC de 2024 ont élevé les algorithmes de tests viscoélastiques au point de soins au rang d'outils essentiels dans les centres cardiaques, stimulant la demande pour les plateformes de thromboélastographie et ROTEM et améliorant l'utilisation des instruments et la demande en consommables.[3]V. Rao et al., "La transfusion d'une seule unité de globules rouges augmente significativement les coûts hospitaliers totaux chez les patients chirurgicaux adultes non cardiaques," Scientific Reports, nature.com

Dépistage et Traitement de l'Anémie Préopératoire Élargissent l'Adoption de la Gestion du Sang des Patients

L'anémie préopératoire, touchant 25 % à 35 % des patients chirurgicaux, reste sous-diagnostiquée et non traitée, créant un potentiel de croissance pour le marché de la gestion du sang des patients. L'anémie non traitée augmente les risques périopératoires et la dépendance aux transfusions. Une étude de 2025 portant sur 1 294 patients atteints de cancer colorectal a montré que les protocoles de fer intraveineux réduisaient les taux de transfusion postopératoire à 10,7 %, avec une amélioration de la conformité au fil du temps. Les hôpitaux déplacent la demande en amont vers les kits de dépistage ambulatoire, la thérapie au fer et les accessoires connexes, stimulant la demande en réactifs et kits. Les cadres de certification AABB contribuent à intégrer le dépistage de l'anémie dans les flux de travail institutionnels.

Les Soins Basés sur la Valeur et la Pression de la Gestion des Transfusions Incitent les Hôpitaux à Se Standardiser

Les systèmes de remboursement récompensant moins de complications et des séjours hospitaliers plus courts façonnent le marché de la gestion du sang des patients. Le programme d'achats basés sur la valeur des hôpitaux du CMS redistribue 2 % des paiements DRG d'exploitation de base en fonction des performances qualité, incitant aux pratiques qui réduisent les complications liées aux transfusions et les séjours hospitaliers.[4]Centres pour les Services Medicare et Medicaid, "Fiche d'information sur la règle proposée du système de paiement prospectif pour les patients hospitalisés et le système de paiement prospectif pour les hôpitaux de soins de longue durée pour l'exercice 2026," CMS, cms.gov Les hôpitaux investissent dans des outils d'analyse et de soutien à la décision pour se préparer aux périodes de reporting. La recherche SABM a lié les programmes de gestion du sang des patients à un ROI pouvant atteindre 7:1, grâce à la réduction de l'utilisation des transfusions, à des séjours plus courts et à des coûts inférieurs par cas. À mesure que ces modèles s'étendent au-delà des États-Unis, les hôpitaux considèrent de plus en plus les plateformes de gestion des transfusions comme une infrastructure essentielle.

Expansion des Tests au Point de Soins pour des Décisions Rapides de Gestion du Sang

Les tests viscoélastiques au point de soins, notamment la thromboélastographie et la thromboélastométrie rotationnelle, deviennent la norme dans les chirurgies cardiaques, traumatologiques et orthopédiques, élargissant le marché de la gestion du sang des patients. Une revue de 2026 a souligné que la thérapie hémostatique guidée par les tests viscoélastiques réduit l'exposition aux transfusions, compensant les coûts de mise en œuvre. Ces outils sont désormais utilisés au-delà des salles d'opération dans les unités de pré-admission et les services généraux, soutenant les pratiques de transfusion restrictives. Une enquête AABB de 2025 a révélé que 80,2 % des répondants promouvaient des stratégies de transfusion d'une seule unité, augmentant la demande d'outils de confirmation de l'hémoglobine et de la coagulation au chevet du patient. Cette application plus large améliore les revenus récurrents par instrument à mesure que les tests s'étendent au-delà des blocs opératoires à haute acuité.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût initial élevé des dispositifs, logiciels et formations de gestion du sang des patients | -1.3% | Mondial, le plus sévère en Asie du Sud, en Asie du Sud-Est, en Afrique subsaharienne et dans les petits hôpitaux communautaires | Moyen terme (2-4 ans) |

| Résistance des flux de travail parmi les cliniciens et les comités de transfusion | -1.0% | Mondial, plus élevé dans les marchés avec une gouvernance institutionnelle faible de la gestion du sang des patients | Court terme (≤ 2 ans) |

| Adoption inégale des preuves cliniques dans les contextes spécialisés et à ressources limitées | -0.8% | Économies émergentes d'APAC, MEA et parties de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Approvisionnement fragmenté et manque d'interopérabilité entre les systèmes informatiques hospitaliers | -0.7% | Mondial, aigu dans les systèmes de santé multi-sites aux États-Unis et au Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Dispositifs, Logiciels et Formations de Gestion du Sang des Patients

Les dépenses en capital restent un obstacle majeur à l'expansion de la gestion du sang des patients, en particulier pour les hôpitaux de district et les petits hôpitaux communautaires aux budgets limités. En Allemagne, seulement 70 des 2 000 hôpitaux ont participé au réseau national de gestion du sang des patients, reflétant des défis financiers et administratifs. Une étude de l'Université d'Oxford de 2024 a révélé que seulement 14,2 % des hôpitaux du NHS en Angleterre avaient mis en œuvre un soutien avancé à la décision clinique pour la gestion des transfusions, avec des contraintes financières et un engagement limité des cadres supérieurs comme principaux obstacles. Les contrats pluriannuels associés aux placements d'instruments obscurcissent souvent les coûts à long terme, entraînant une sous-estimation des dépenses en consommables et des déploiements retardés. Les recommandations de l'OMS de 2025 suggèrent des stratégies de montée en charge rentables, mais les délais d'adoption restent longs pour de nombreux établissements.

Résistance des Flux de Travail Parmi les Cliniciens et les Comités de Transfusion

Les défis liés aux flux de travail continuent d'entraver l'adoption de la gestion du sang des patients, même dans les hôpitaux qui investissent dans des logiciels et des outils de soutien à la décision. Une étude de 2025 en Turquie a révélé que seulement 30,3 % des médecins respectaient un nouveau système de soutien à la décision clinique, citant les pressions temporelles et les charges de travail importantes comme principaux obstacles. Les médecins expérimentés ont montré un engagement plus élevé que les cliniciens juniors, indiquant que la formation seule ne comble pas le fossé de mise en œuvre. La sous-utilisation réduit la valeur des logiciels et la demande en consommables, tandis que les grands centres académiques font face à des délais de déploiement de 12 à 24 mois en raison de l'implication complexe des parties prenantes. Les voies d'accréditation comme la certification AABB alignent les attentes, mais les taux d'adoption varient considérablement selon la culture et la gouvernance hospitalières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination des Instruments Masque une Accélération de la Demande en Réactifs

En 2025, les instruments représentaient 59,6 % du marché de la gestion du sang des patients, portés par une décennie d'investissements dans les analyseurs de sang automatisés, les systèmes de récupération cellulaire et les plateformes de tests viscoélastiques. L'utilisation accrue de ces systèmes stimule considérablement la demande en réactifs. Les réactifs et kits devraient croître à un TCAC de 8,76 % jusqu'en 2031, soutenus par l'augmentation des dépistages de l'anémie, des panels de donneurs et des tests de coagulation. Le lancement en 2026 par Roche du test cobas MPX-E met en évidence l'évolution du marché vers la consolidation des flux de travail et une utilisation accrue des réactifs par échantillon.

Les logiciels restent le plus petit segment de revenus du marché de la gestion du sang des patients, tandis que les accessoires bénéficient de l'augmentation des activités de manipulation du sang, de séparation et d'aphérèse dans les banques de sang et les hôpitaux. Les accessoires tels que les poches de sang, les seringues et les flacons connaissent une demande stable, notamment en Asie-Pacifique et en Amérique latine. Malgré sa base de revenus plus modeste, le logiciel joue un rôle stratégique en influençant l'utilisation des instruments et le respect des protocoles de transfusion. Les hôpitaux adoptent des logiciels pour la supervision, l'auditabilité et l'alignement des politiques avec les pratiques quotidiennes de transfusion.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Banques de Sang Ancrent les Revenus Tandis que les Hôpitaux Pilotent la Complexité des Protocoles

Les banques de sang détenaient une part de 56,77 % du marché de la gestion du sang des patients en 2025 et devraient croître à un TCAC de 8,45 % jusqu'en 2031. Cette croissance est portée par la modernisation simultanée des systèmes vieillissants et l'élargissement des exigences de dépistage des donneurs. Les recommandations de l'OMS en 2025 ont souligné le rôle de la gestion du sang des patients dans l'amélioration de la santé du sang et du contrôle du système. Le lancement par Terumo Blood and Cell Technologies du système automatisé de traitement du sang Reveos en 2024 démontre les opportunités d'automatisation continues dans les flux de travail des centres de sang.

Les hôpitaux et cliniques sont les deuxièmes plus grands utilisateurs finaux du marché de la gestion du sang des patients, avec une demande liée à l'expansion des services chirurgicaux et à l'intégration des protocoles de gestion du sang des patients. Les centres de diagnostic et les laboratoires suivent, à mesure que les dépistages de l'anémie et les tests associés se déplacent vers les contextes ambulatoires. La catégorie « autres » est en croissance en raison de l'augmentation des chirurgies ambulatoires et de l'adoption plus large des protocoles de gestion du sang. Aux États-Unis, le cadre d'achats basés sur la valeur du CMS incite à des résultats de qualité, réduisant les complications liées aux transfusions et les séjours hospitaliers.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 39,4 % du marché de la gestion du sang des patients, portée par une infrastructure de santé avancée, des volumes chirurgicaux élevés et une gouvernance de gestion établie. Les États-Unis dominent la demande régionale grâce à un cadre de remboursement liant les performances hospitalières aux résultats en matière de sécurité et d'efficacité des transfusions. L'adoption des programmes de gestion du sang des patients en Amérique du Nord a atteint 50,2 % en 2025, contre 37,8 % en 2013, avec 80,2 % des établissements promouvant des stratégies de transfusion d'une seule unité. Le Canada soutient la stabilité du marché en s'alignant sur les pratiques cliniques américaines, tandis que le Mexique affiche une demande croissante à mesure que l'adoption de la gestion du sang des patients s'étend. La région bénéficie d'un soutien à la décision intégré aux DSE, augmentant la fidélisation des fournisseurs dans les flux de travail hospitaliers.

L'Europe reste un acteur clé du marché de la gestion du sang des patients, avec l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne comme principaux centres de demande. L'Allemagne met en évidence un potentiel significatif, avec seulement 70 de ses 2 000 hôpitaux faisant partie du réseau national de gestion du sang des patients, laissant de la place pour l'expansion. Les recommandations de chirurgie cardiaque de 2024 formalisent les tests viscoélastiques dans les centres cardiaques européens, soutenant des cycles de remplacement structurés pour les plateformes TEG et ROTEM. Les structures de remboursement varient, mais des marchés comme l'Allemagne montrent un alignement clair entre les résultats de la gestion du sang des patients, la réduction des complications et l'amélioration des performances hospitalières.

L'Asie-Pacifique devrait réaliser la croissance la plus rapide du marché de la gestion du sang des patients, avec un TCAC de 7,23 % jusqu'en 2031. La Chine stimule cette croissance avec des réglementations révisées imposant des protocoles de gestion du sang centrés sur le patient, la gestion de l'anémie préopératoire et la promotion des transfusions autologues. Son système national d'information sur la gestion du sang améliore la demande hospitalière pour les systèmes d'information des banques de sang et les logiciels associés. L'Inde, le Japon, l'Australie et la Corée du Sud accélèrent l'adoption en raison du vieillissement des populations et de l'augmentation des volumes chirurgicaux, tandis que le CCG et certaines parties de l'Amérique du Sud progressent progressivement dans l'automatisation des banques de sang.

Paysage Concurrentiel

Le marché de la gestion du sang des patients est modérément consolidé dans les instruments et les réactifs, avec Haemonetics Corporation, Roche Holding AG, Siemens Healthineers AG, Sysmex Corporation et Grifols S.A. occupant des positions solides dans les flux de travail principaux. Les fournisseurs se concentrent de plus en plus sur des plateformes intégrées combinant matériel, consommables et logiciels, car les revenus récurrents des réactifs et les efforts d'intégration rendent la fidélisation des comptes plus précieuse que les ventes ponctuelles d'équipements. Le lancement par Roche en mars 2026 du test cobas MPX-E, qui combine quatre cibles de dépistage des donneurs en un seul flux de travail, améliore l'efficacité sur les systèmes automatisés cobas x800. De plus, Roche a renforcé sa position dans l'automatisation modulaire des laboratoires avec la certification FDA 510(k) américaine pour les unités analytiques cobas c 703 et cobas ISE neo en mars 2026.

La concurrence sur le marché s'étend au-delà des performances des analyseurs pour inclure l'automatisation et le soutien à la décision. Le lancement en mai 2026 par Sysmex America de la solution d'hématologie XR-Series met en évidence le cycle de remplacement en cours dans les plateformes de laboratoire à haut volume, en mettant l'accent sur le débit et l'analyse. Le lancement aux États-Unis par Terumo en octobre 2024 du système automatisé de traitement du sang Reveos a démontré le potentiel de l'automatisation dans les centres de sang, notamment là où le traitement semi-manuel limite l'évolutivité. Le déploiement en avril 2026 par University Hospitals de HemaLogiX dans Epic reflète la demande croissante de révision des commandes en temps réel et de soutien à la conformité aux côtés des instruments physiques.

Les opportunités restent les plus fortes dans le soutien à la décision basé sur l'IA et la modernisation des systèmes d'information des banques de sang, car le marché manque d'une norme dominante. Bien que cela crée de la place pour de nouveaux entrants axés sur les logiciels, les acteurs établis conservent un avantage grâce à leur forte intégration, leur validation clinique et leur continuité de service. L'acquisition en janvier 2026 par Haemonetics de Vivasure Medical pour 185 millions EUR (environ 202 millions USD) illustre comment les grandes entreprises diversifient leurs portefeuilles tout en maintenant leur solidité financière dans leurs offres procédurales principales. Dans l'ensemble, le marché devrait privilégier les plateformes groupées, la validation clinique et la compatibilité des flux de travail plutôt que la concurrence par les prix.

Leaders du Secteur de la Gestion du Sang des Patients

bioMérieux SA

Terumo Corporation

Haemonetics Corporation

B. Braun SE

Sysmex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Sysmex America a introduit la solution d'hématologie XR-Series, une version améliorée de sa plateforme XN-Series, conçue pour les laboratoires à haut volume avec une automatisation et une analyse améliorées pour renforcer sa position dans le diagnostic hématologique.

- Avril 2026 : University Hospitals à Cleveland a mis en œuvre les alertes de commande de sang en temps réel de HemaLogiX dans le système DSE Epic pour optimiser les commandes de composants sanguins à l'aide de données spécifiques aux patients et d'alertes consultatives.

- Mars 2026 : Roche a lancé le test cobas MPX-E dans les pays portant le marquage CE, offrant un test d'acide nucléique 4-en-1 pour le VIH 1/2, le VHC, le VHB et le VHE, ciblant le marché du dépistage du sang par NAT d'une valeur de 800 millions CHF.

- Mars 2026 : Roche a reçu la certification FDA 510(k) américaine pour les unités analytiques cobas c 703 et cobas ISE neo, élargissant sa plateforme de solutions intégrées cobas pro pour répondre aux défis d'automatisation et de personnel dans les laboratoires hospitaliers.

- Février 2026 : Haemonetics a obtenu la certification FDA 510(k) pour le système de collecte de plasma NexSys PCS avec la technologie Persona PLUS, offrant un volume de plasma amélioré par don et des efficacités de coûts pour les centres de plasma.

Périmètre du Rapport sur le Marché de la Gestion du Sang des Patients

Selon le périmètre du rapport, la gestion du sang des patients est une approche multidisciplinaire fondée sur des preuves qui optimise les soins aux patients en gérant et en préservant leur propre sang, réduisant ainsi le besoin de transfusions de sang de donneurs. Elle est de plus en plus reconnue mondialement comme un standard de soins qui améliore les résultats pour les patients et réduit les complications. Le marché de la gestion du sang des patients désigne le secteur mondial de l'industrie de la santé englobant les dispositifs médicaux, les diagnostics et les logiciels utilisés pour mettre en œuvre ces stratégies de conservation du sang.

Le marché de la gestion du sang des patients est segmenté par type de produit, utilisateur final et géographie. Par type de produit, le marché comprend les instruments, les accessoires, les réactifs et kits, et les solutions logicielles. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, banques de sang, centres de diagnostic et laboratoires, et autres. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Instruments |

| Accessoires |

| Réactifs et Kits |

| Logiciels |

| Hôpitaux et Cliniques |

| Banques de Sang |

| Centres de Diagnostic et Laboratoires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Instruments | |

| Accessoires | ||

| Réactifs et Kits | ||

| Logiciels | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Banques de Sang | ||

| Centres de Diagnostic et Laboratoires | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la gestion du sang des patients ?

Le marché de la gestion du sang des patients est évalué à 17,67 milliards USD en 2026 et devrait atteindre 24,60 milliards USD d'ici 2031 à un TCAC de 6,84 %.

Quelle région est en tête de l'adoption de la gestion du sang des patients ?

L'Amérique du Nord a dominé avec une part de 39,4 % en 2025, car l'alignement des remboursements, les programmes de gestion et le soutien numérique à la décision y sont plus établis.

Quelle géographie connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,23 % jusqu'en 2031, soutenue par les actions réglementaires en Chine et l'expansion plus large des infrastructures dans les principaux systèmes de santé.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les réactifs et kits devraient croître à un TCAC de 8,76 % jusqu'en 2031, à mesure que l'intensité des tests augmente dans les flux de travail de dépistage de l'anémie, de dépistage des donneurs et de surveillance de la coagulation.

Quel utilisateur final contribue le plus aux revenus ?

Les banques de sang représentaient 56,77 % des revenus en 2025 et devraient également afficher le TCAC le plus élevé, à 8,45 %, en raison des mises à niveau de l'automatisation et des exigences de dépistage renforcées.

Qu'est-ce qui freine l'adoption plus large des programmes de gestion du sang des patients ?

Le coût initial des systèmes, la résistance des flux de travail des cliniciens, la conformité inégale aux protocoles et les problèmes d'intégration dans les environnements informatiques hospitaliers restent les principaux obstacles à un déploiement plus rapide.

Dernière mise à jour de la page le: