Taille et Part du Marché des Échafaudages Vasculaires Biorésorbables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

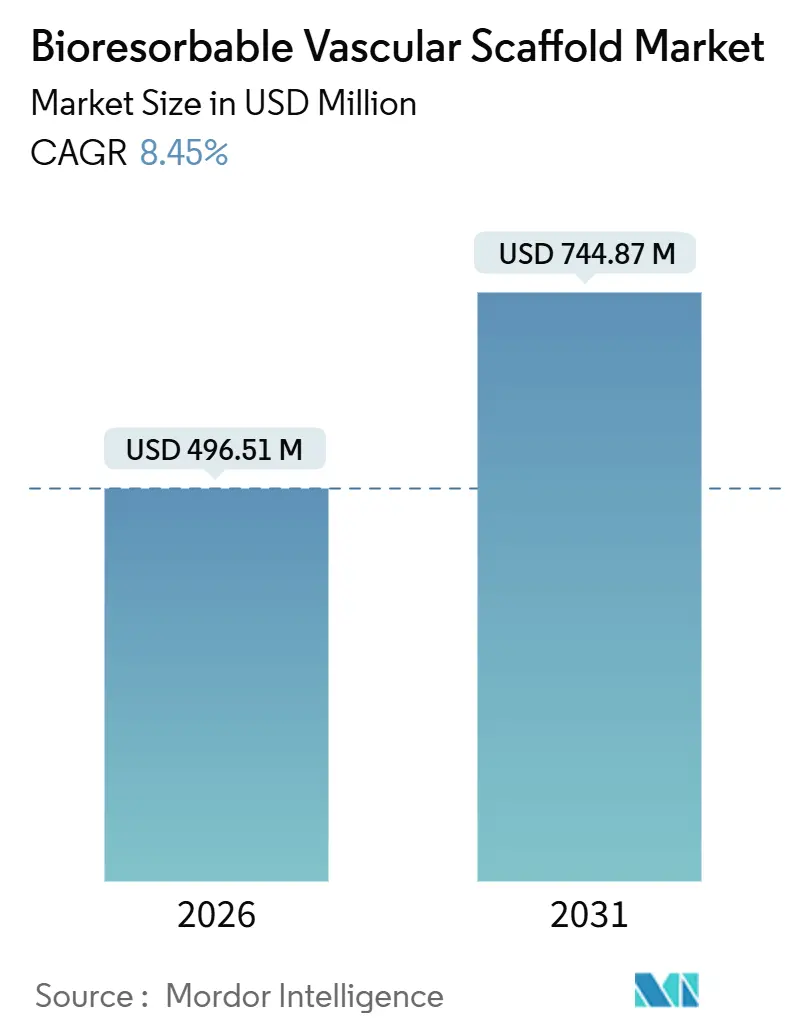

| Taille du Marché (2026) | 496.51 Millions de dollars américains |

| Taille du Marché (2031) | 744.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Échafaudages Vasculaires Biorésorbables par Mordor Intelligence

La taille du marché des échafaudages vasculaires biorésorbables est estimée à 496,51 millions USD en 2026, et devrait atteindre 744,87 millions USD d'ici 2031, à un CAGR de 8,45 % durant la période de prévision (2026-2031).

Cette croissance met en évidence une transition stratégique des stents métalliques permanents vers des plateformes entièrement résorbables avancées. L'augmentation du volume des interventions percutanées mondiales, combinée aux avantages cliniques de l'absence d'implants permanents et aux approbations réglementaires accélérées sur des marchés clés tels que les États-Unis, la Chine et le Royaume-Uni, stimule la demande. Les dispositifs en alliage de magnésium gagnent en dynamisme grâce à leur résorption rapide en 12 mois, tandis que les plateformes polymères continuent de dominer les volumes procéduraux. La maladie artérielle périphérique émerge comme un domaine d'application clé, soutenu par l'approbation de la FDA pour une utilisation en dessous du genou et les données d'essais cliniques démontrant des avantages clairs par rapport à l'angioplastie par ballonnet. Cependant, l'adoption sur le marché est freinée par des défis tels que les risques élevés de thrombose précoce, les prix élevés et l'avis 2025 de la Société Européenne de Cardiologie contre l'utilisation systématique dans les cas coronariens.

Principaux Enseignements du Rapport

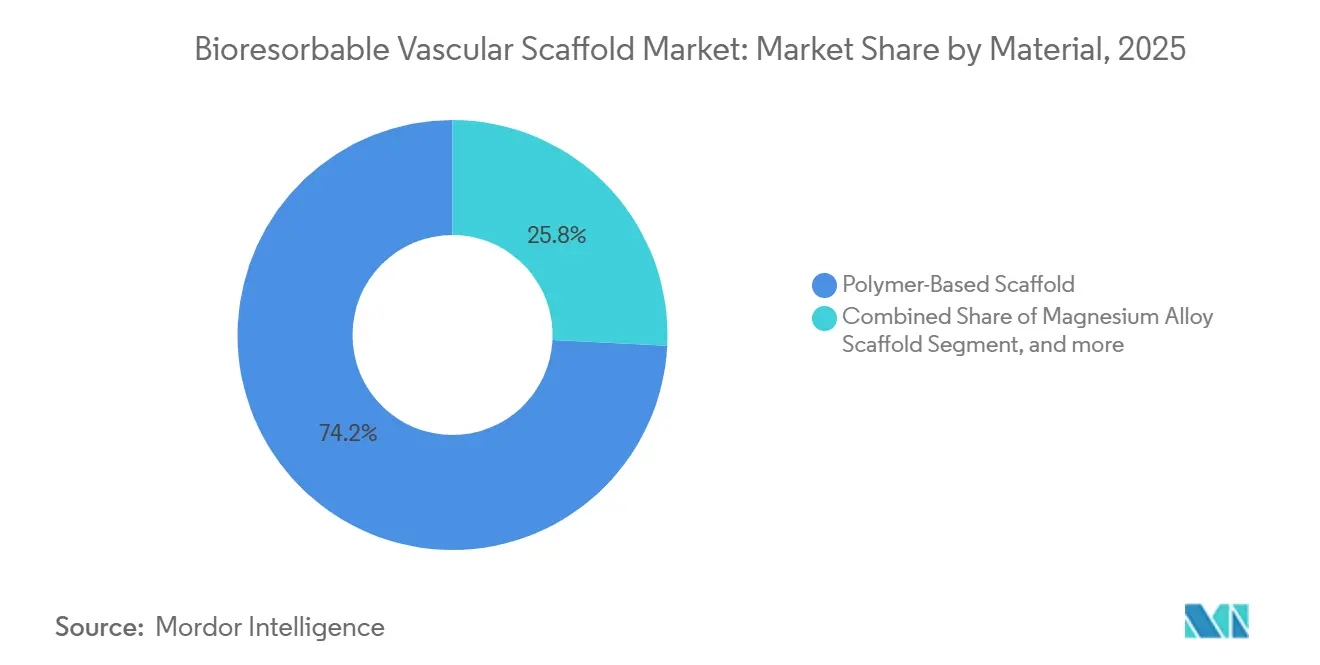

- Par matériau, les échafaudages polymères ont dominé avec 74,21 % de la part du marché des échafaudages vasculaires biorésorbables en 2025 ; les alliages de magnésium devraient afficher le CAGR le plus rapide de 10,32 % jusqu'en 2031.

- Par élution médicamenteuse, les plateformes à élution médicamenteuse ont représenté 55,76 % du chiffre d'affaires 2025, tandis que les conceptions sans élution médicamenteuse devraient se développer à un CAGR de 10,44 % durant 2026-2031.

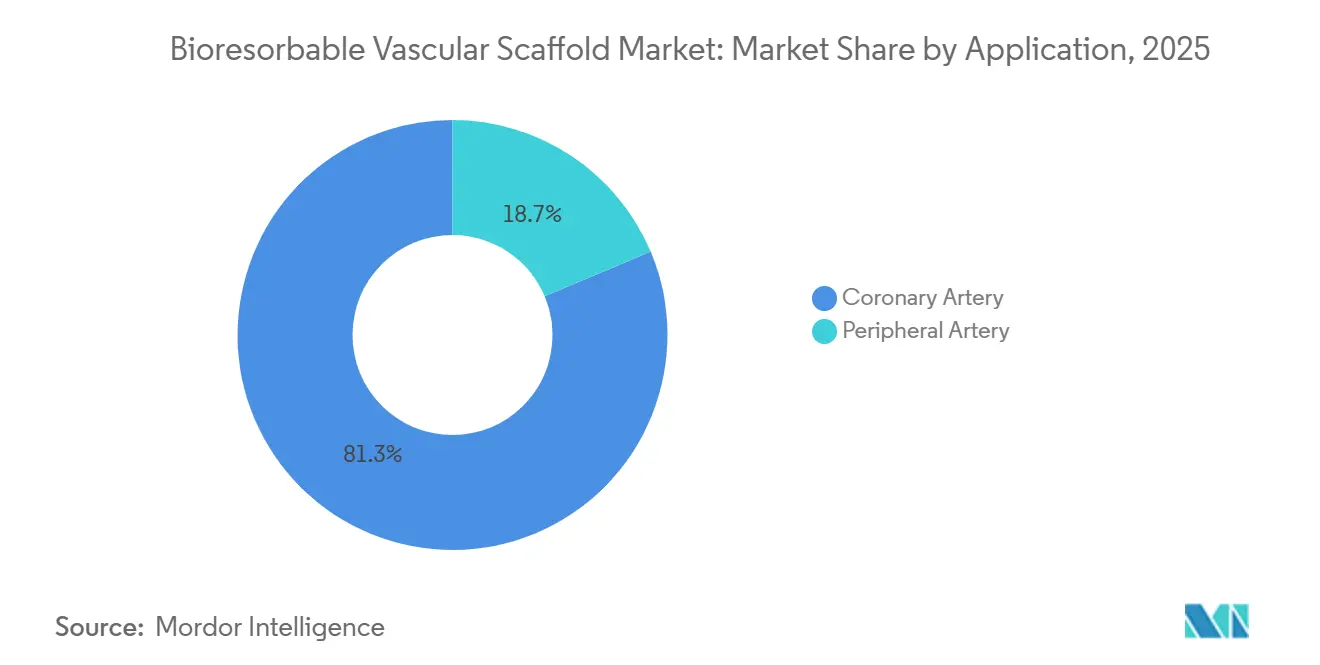

- Par application, les artères coronaires ont représenté 81,34 % des procédures de 2025 ; les artères périphériques devraient afficher le CAGR le plus élevé de 11,67 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont contrôlé 58,65 % des dépenses de 2025, tandis que les centres de soins ambulatoires sont en voie d'atteindre un taux de croissance annuel de 11,43 % sur l'horizon de prévision.

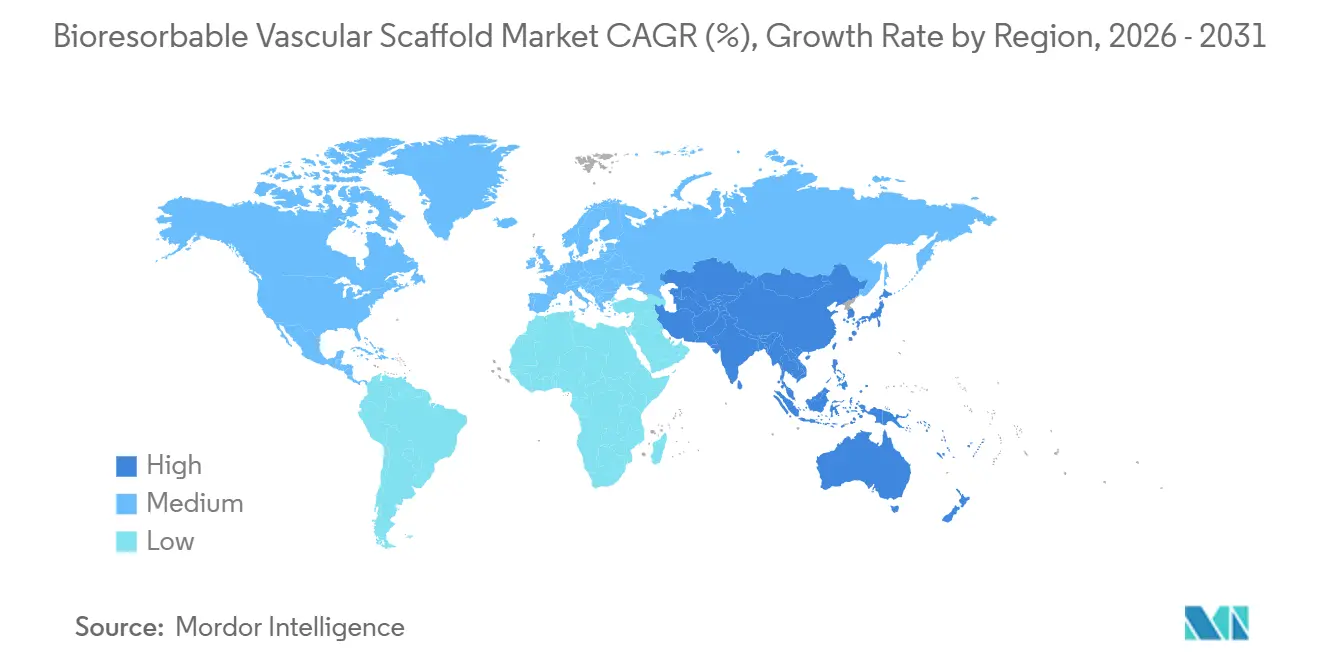

- Par géographie, l'Amérique du Nord a représenté 43,12 % du chiffre d'affaires 2025, et l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 9,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Échafaudages Vasculaires Biorésorbables

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence Croissante des Maladies Cardiovasculaires | +2.1% | Mondial — charge la plus élevée en Asie du Sud-Est et en Europe | Long terme (≥ 4 ans) |

| Transition vers des Interventions Percutanées Minimalement Invasives | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées Technologiques Continues dans les Matériaux d'Échafaudages Résorbables | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Initiatives Réglementaires Favorables pour les Nouveaux Dispositifs Cardiovasculaires | +1.2% | États-Unis, Europe, Chine | Court terme (≤ 2 ans) |

| Augmentation des Dépenses de Santé dans les Économies Émergentes | +1.0% | Asie-Pacifique, Moyen-Orient, Amérique Latine | Long terme (≥ 4 ans) |

| Intensification des Collaborations Stratégiques et des Investissements en R&D | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Maladies Cardiovasculaires

Les maladies cardiovasculaires ont causé 19,8 millions de décès en 2022, soit 32 % de la mortalité mondiale, avec plus des quatre cinquièmes de ce fardeau dans les pays à revenu faible et intermédiaire où la capacité interventionnelle reste limitée. L'Atlas 2024 de la Société Européenne de Cardiologie a rapporté plus de 3 millions de décès cardiaques annuels dans les États membres, soit 37,4 % de tous les décès. L'Asie du Sud-Est a enregistré 4,25 millions de décès cardiovasculaires en 2021 et une prévalence de l'hypertension de 32 %, amplifiant la demande de thérapies percutanées. À mesure que les réseaux de laboratoires de cathétérisme s'élargissent, les opérateurs recherchent des dispositifs qui disparaissent une fois la guérison terminée, une proposition que le marché des échafaudages vasculaires biorésorbables peut offrir de manière unique. Néanmoins, une technique méticuleuse et une thérapie antiplaquettaire double prolongée restent des prérequis, pouvant freiner l'adoption dans les contextes à ressources limitées.

Transition vers des Interventions Percutanées Minimalement Invasives

Le registre national des laboratoires de cathétérisme d'Espagne a noté que les ballons enrobés de médicaments ont capturé 14,3 % des cas d'intervention coronarienne percutanée en 2024 et le guidage par imagerie a atteint 10,6 %, témoignant d'un pivot plus large vers des stratégies de dispositifs réduisant la charge métallique permanente[1]Société Espagnole de Cardiologie, "Registre National de Cathétérisme Cardiaque 2024," secardio.es. Les nations à revenu intermédiaire ont réalisé 1 355 interventions coronariennes percutanées par million d'habitants en 2024 contre 2 330 dans les pays à revenu élevé ; l'écart se réduit à mesure que la densité des laboratoires augmente. Les centres de chirurgie ambulatoire prennent désormais en charge une part croissante des interventions coronariennes percutanées électives après que Medicare américain a instauré des paiements neutres selon le site, renforçant l'avantage commercial des échafaudages temporaires susceptibles d'éliminer les réinterventions futures. L'utilisation systématique de la tomographie par cohérence optique et de l'échographie intravasculaire aide les opérateurs à dimensionner et optimiser le déploiement des échafaudages, en traitant la malapposition, le principal mode de défaillance des dispositifs de première génération. L'imagerie obligatoire dans l'essai BIOMAG-II en cours de Biotronik, portant sur 1 859 patients, devrait produire des données de résultats de meilleure qualité et pourrait modifier les recommandations si les résultats sont favorables.

Avancées Technologiques Continues dans les Matériaux d'Échafaudages Résorbables

Les dispositifs en alliage de magnésium ont atteint une résorption de 99,3 % à 12 mois, éliminant efficacement le matériau structurel avant l'accumulation d'événements indésirables tardifs. L'épaisseur des entretoises est passée de 157 µm dans les premiers dispositifs polymères à 95-120 µm dans des plateformes telles que l'Esprit BTK d'Abbott et le Freesolve de Biotronik, réduisant les perturbations du flux. Les conceptions à base de fer offrent des entretoises de 70 µm et une perte de lumière tardive stable sur trois ans, équilibrant longévité et sécurité. Xeltis utilise des matrices de polycarbonate-uréthane électrofilées qui recrutent des cellules progénitrices endothéliales pour la formation tissulaire in situ, une approche ayant obtenu le statut de dispositif révolutionnaire de la FDA en 2024. Le Firesorb de MicroPort a atteint un taux de thrombose de 0,34 % et une dégradation complète en trois ans dans les essais FUTURE regroupés, obtenant l'approbation chinoise en 2024. Le consensus émergent converge vers des entretoises de moins de 120 µm, une résorption de 12 à 18 mois et des profils d'élution adaptés à l'hyperplasie néointimale.

Initiatives Réglementaires Favorables pour les Nouveaux Dispositifs Cardiovasculaires

Le programme des dispositifs révolutionnaires de la FDA a raccourci les délais d'examen de six à 12 mois pour le Freesolve BTK de Biotronik et l'aXess de Xeltis, soulignant l'engagement des États-Unis en faveur de l'innovation. L'Agence Nationale des Produits Médicaux de Chine a accordé deux approbations distinctes à MicroPort en 2024-2025, signalant une orientation stratégique vers l'innovation nationale. La voie d'accès aux dispositifs innovants du Royaume-Uni fournit des approbations conditionnelles liées à la génération de preuves en conditions réelles, réduisant considérablement les coûts initiaux des essais. À l'inverse, le Règlement de l'Union Européenne sur les Dispositifs Médicaux 2017/745 élève les seuils probatoires pour les dispositifs de classe III, prolongeant le délai de mise sur le marché mais offrant une forte différenciation après approbation. L'étude de surveillance post-commercialisation sur 5 ans du Japon a atteint zéro thrombose d'échafaudage en appliquant rigoureusement les protocoles « prédilater, dimensionner, post-dilater », un modèle que d'autres régulateurs pourraient adopter.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Dispositifs par Rapport aux Stents à Élution Médicamenteuse Conventionnels | -1.8% | Mondial — le plus aigu en Asie-Pacifique et en Amérique Latine | Court terme (≤ 2 ans) |

| Insuffisance des Preuves sur les Résultats Cliniques à Long Terme | -1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Risque de Thrombose de l'Échafaudage et de Recul Tardif | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Voies d'Approbation Réglementaire Complexes et Strictes | -1.0% | Europe, États-Unis, Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Dispositifs par Rapport aux Stents à Élution Médicamenteuse Conventionnels

Les échafaudages biorésorbables peuvent coûter 30 à 50 % de plus que les stents à élution médicamenteuse métalliques haut de gamme, une prime difficile à justifier lorsque les payeurs se concentrent sur le prix d'acquisition initial. Le programme national d'approvisionnement de la Chine a poussé les prix des stents coronariens en dessous de 500 USD, obligeant les fabricants d'échafaudages soit à accepter une forte compression des marges, soit à se retirer du processus d'appel d'offres. Les payeurs européens regroupent le remboursement de tous les stents dans le même groupe homogène de malades, éliminant tout différentiel de prix et réduisant l'incitation des opérateurs à choisir des options résorbables. Les laboratoires ambulatoires, qui fonctionnent avec de faibles honoraires d'établissement, renoncent souvent à stocker des implants à prix élevé à moins que des avantages procéduraux clairs ne compensent le différentiel de coût. La pression sur les prix catalogue devrait s'intensifier à mesure que les fournisseurs asiatiques nationaux développent des gammes de magnésium et de polymère à moindre coût.

Insuffisance des Preuves sur les Résultats Cliniques à Long Terme

Une analyse groupée ABSORB publiée en 2025 a montré un taux plus élevé d'échec de la lésion cible et de thrombose sur trois ans par rapport aux stents métalliques à élution d'évérolimus, renforçant la prudence réglementaire[2]Journal of the American College of Cardiology, "Analyse Groupée ABSORB 2025," jacc.org. Les résultats à cinq ans de l'essai AIDA n'ont trouvé aucun bénéfice de rattrapage tardif pour Absorb, remettant en question la prémisse selon laquelle la restauration vasculaire améliore les résultats au-delà de la résorption de l'échafaudage. Le registre japonais sans faille sur cinq ans reposait sur une pré- et post-dilatation obligatoires, ainsi que sur la tomographie par cohérence optique, dans 91,4 % des cas, un protocole peu susceptible d'être reproduit dans la pratique courante. BIOMAG-II ne rapportera pas avant 2027, laissant un écart de preuves de plusieurs années durant lequel les payeurs pourraient durcir les politiques de couverture restrictives. Le suivi post-commercialisation obligatoire en vertu du Règlement de l'Union Européenne sur les Dispositifs Médicaux alourdit davantage les sponsors avec des coûts de surveillance et le risque de modifications d'étiquetage si des événements en conditions réelles s'accumulent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Les Alliages de Magnésium Réduisent l'Avance des Polymères

Les plateformes polymères ont capturé 74,21 % du marché des échafaudages vasculaires biorésorbables en 2025, portées par un long historique clinique, tandis que les alliages de magnésium devraient afficher le CAGR le plus rapide de 10,32 % jusqu'en 2031. Les échafaudages polymères conservent une résistance radiale plus longtemps, ce qui est utile dans les lésions calcifiées ou sujettes au recul, mais leur dégradation sur deux à trois ans prolonge l'exposition à la thrombose. Le magnésium se dissout en 12 mois, réduisant la fenêtre de risque et s'alignant sur la cicatrisation vasculaire ; le Freesolve de Biotronik a montré une résorption de 99,3 % à 1 an, sans nouveaux échecs jusqu'à l'année 3.

Les dispositifs à base de fer dotés d'entretoises de 70 µm se situent entre les polymères à dégradation lente et le magnésium à résorption rapide, offrant un maintien stable de la lumière sur 3 ans. L'échafaudage polymère Firesorb de MicroPort a enregistré un taux de thrombose de 0,34 % dans les essais FUTURE et a obtenu l'approbation chinoise mi-2024. La matrice de polycarbonate-uréthane de Xeltis introduit un mécanisme d'ingénierie tissulaire plutôt qu'une simple dissolution. Les feuilles de route technologiques sur l'ensemble du marché des échafaudages vasculaires biorésorbables convergent vers des entretoises de moins de 120 µm, une résorption en un an et une élution médicamenteuse antiproliférative cliniquement prouvée.

Par Élution Médicamenteuse : Les Variantes Sans Élution Gagnent du Terrain dans les Territoires Périphériques

Les conceptions à élution médicamenteuse ont représenté 55,76 % du chiffre d'affaires 2025, dominant la pratique coronarienne. Néanmoins, les échafaudages sans élution médicamenteuse sont en passe d'atteindre un CAGR de 10,44 %, portés par les utilisations périphériques et en dessous du genou qui privilégient le soutien mécanique. L'Esprit BTK d'Abbott, une plateforme sans médicament, a délivré 74 % d'efficacité primaire contre 44 % pour l'angioplastie par ballonnet dans LIFE-BTK, entraînant l'autorisation de la FDA en 2024[3]New England Journal of Medicine, "Essai LIFE-BTK," nejm.org. Les applications coronariennes s'appuient toujours sur des stents à élution de sirolimus ou d'évérolimus pour freiner l'hyperplasie néointimale, mais la déclaration 2025 de la Société Européenne de Cardiologie déconseille l'utilisation coronarienne systématique des résorbables en raison des taux élevés de thrombose.

Le Freesolve BTK de Biotronik, également sans médicament, a obtenu le statut de dispositif révolutionnaire en mars 2024 et cible l'ischémie critique des membres. Le registre japonais a atteint zéro thrombose grâce à une technique rigoureuse plutôt qu'à la pharmacologie, renforçant la confiance dans les variantes sans médicament là où un déploiement méticuleux est pratique. À mesure que le marché des échafaudages vasculaires biorésorbables arrive à maturité, les fabricants pourraient maintenir des portefeuilles doubles — à élution médicamenteuse pour les coronaires, sans médicament pour les artères périphériques — pour répondre à des philosophies cliniques divergentes.

Par Application : Les Artères Périphériques Dépassent la Croissance Coronarienne

Les artères coronaires ont représenté 81,34 % des procédures de 2025, mais les indications périphériques devraient croître à un CAGR de 11,67 %, dépassant la croissance coronarienne. La première approbation de sa catégorie par la FDA de l'Esprit BTK a suscité l'intérêt des médecins pour l'ischémie critique des membres en dessous du genou, un segment aux options durables limitées. Le nombre de patients à traiter de 4 dans l'essai LIFE-BTK souligne une proposition de valeur convaincante pour les payeurs.

Les opérateurs périphériques font face à moins de contraintes de déploiement que les spécialistes coronariens, rendant l'adoption rapide des techniques plausible dans les hôpitaux communautaires et les centres ambulatoires. L'échafaudage MOTIV de Reva Medical a rapporté une perméabilité de 90 % à six mois, et le MAGNITUDE de R3 Vascular a atteint une efficacité de 93 %, ajoutant de l'élan à un pipeline en expansion. L'adoption coronarienne reste entravée par la prudence des sociétés cliniques et les exigences strictes en matière d'imagerie, illustrant la bifurcation au sein du marché des échafaudages vasculaires biorésorbables.

Par Utilisateur Final : Les Centres Ambulatoires Captent le Volume Électif

Les hôpitaux ont généré 58,65 % du chiffre d'affaires 2025, ancrés dans les soins de l'infarctus aigu du myocarde, mais les centres ambulatoires devraient croître de 11,43 % à mesure que les politiques de paiement neutres selon le site aux États-Unis stimulent la migration des interventions coronariennes percutanées électives. L'utilisation de l'imagerie a augmenté de deux points de pourcentage en Espagne en 2024, illustrant comment une meilleure visualisation rationalise la pose complexe d'échafaudages dans des contextes de moindre acuité.

Les centres spécialisés en cardiologie se situent entre les hôpitaux et les laboratoires ambulatoires, menant souvent des essais pivots tels que BIOMAG-II, et fournissant des opérateurs expérimentés pour les lancements de dispositifs haut de gamme. Les fabricants devront adopter des stratégies commerciales segmentées : formation approfondie et suivi des résultats pour les hôpitaux, gestion simplifiée des stocks et soutien à la rotation rapide des cas pour les établissements ambulatoires.

Analyse Géographique

L'Amérique du Nord a représenté 43,12 % du chiffre d'affaires 2025, la FDA ayant délivré des approbations historiques pour l'Esprit BTK d'Abbott et accordé le statut révolutionnaire à plusieurs plateformes de nouvelle génération, offrant des voies prévisibles et accélérées. Les réseaux de médecins adopteurs précoces, l'infrastructure mature des laboratoires de cathétérisme et l'acceptation par les payeurs des technologies premium soutiennent un leadership continu, bien que les recommandations conservatrices européennes tempèrent l'enthousiasme coronarien.

L'Europe est confrontée à la rigueur de la classe III du Règlement de l'Union Européenne sur les Dispositifs Médicaux, qui exige des preuves cliniques et post-commercialisation solides mais confère un avantage concurrentiel aux innovateurs conformes. Le Freesolve de Biotronik, marqué CE, présente une forte résorption à 12 mois et des résultats favorables à trois ans. Les disparités de densité des laboratoires de cathétérisme se réduisent à mesure que les gouvernements régionaux financent la capacité de soins cardiaques, améliorant le potentiel de volume futur.

L'Asie-Pacifique est projetée pour le CAGR le plus rapide de 9,54 %, propulsée par les doubles approbations de l'Agence Nationale des Produits Médicaux de Chine pour Firesorb et un échafaudage à élution de rapamycine, soulignant le pivot de Pékin vers l'autosuffisance. Les plafonds de prix dans le cadre des achats basés sur le volume intensifient la concurrence mais élargissent l'accessibilité. Les résultats impeccables sur cinq ans du Japon confirment qu'une implantation rigoureuse peut surmonter les préoccupations de sécurité des premières générations. L'Inde, l'Australie et la Corée du Sud élargissent les codes de remboursement, tandis que les marchés émergents au Moyen-Orient, en Afrique et en Amérique du Sud attendent le développement des infrastructures et la réforme des systèmes de paiement pour libérer la demande latente.

Paysage Concurrentiel

La concentration du marché est modérée, ancrée par Abbott, Biotronik et Shanghai MicroPort, chacun tirant parti d'une science des matériaux distinctive et de succès réglementaires régionaux. La stratégie s'articule autour du choix des matériaux (polymère, magnésium, fer), de la focalisation anatomique (coronaire versus périphérique) et de l'accélération réglementaire (désignations révolutionnaires, marquage CE ou priorité de l'Agence Nationale des Produits Médicaux). L'Esprit BTK d'Abbott valide l'opportunité périphérique ; le portefeuille magnésium de Biotronik cible à la fois les artères coronaires et en dessous du genou ; les approbations chinoises rapides de MicroPort soulignent un modèle de champion national.

Les perturbateurs incluent Xeltis, dont la matrice d'ingénierie tissulaire a obtenu le statut révolutionnaire américain et est entrée en phase d'enrôlement pivot en 2024. Les acteurs américains et chinois investissent agressivement dans des entretoises plus fines, une dégradation plus rapide et des protocoles d'imagerie prédictive pour égaler le registre zéro-thrombose du Japon. Le marché des échafaudages vasculaires biorésorbables pivotera de manière décisive lorsqu'une ou plusieurs plateformes atteindront une thrombose soutenue inférieure à 1 % et des résultats tardifs non inférieurs par rapport aux meilleurs stents à élution médicamenteuse métalliques de leur catégorie.

Leaders du Secteur des Échafaudages Vasculaires Biorésorbables

Abbott

Biotronik

Terumo Corporation

Elixir Medical

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : StentIt a lancé le premier essai chez l'homme d'un stent biorésorbable pour traiter l'ischémie chronique menaçant les membres en dessous du genou.

- Février 2024 : BIOTRONIK a annoncé l'approbation CE et le lancement de l'échafaudage en magnésium résorbable Freesolve. Cet échafaudage en magnésium résorbable de troisième génération a été conçu pour fournir un soutien vasculaire optimisé, tout en atteignant une résorption du magnésium en 12 mois.

- Février 2023 : Zeus, l'un des leaders mondiaux des solutions polymères avancées, a développé le tube orienté Absorv XSE, le dernier membre de la famille de produits bioabsorbables de l'entreprise. Disponible dans une variété de résines et de gammes de tailles élargies, Absorv XSE offre une plateforme hautement personnalisable pour la conception et constitue une alternative aux produits métalliques implantés de façon permanente dans le corps humain.

Portée du Rapport sur le Marché Mondial des Échafaudages Vasculaires Biorésorbables

Selon la portée du rapport, un échafaudage vasculaire biorésorbable est un stent temporaire fabriqué à partir de matériaux biodégradables qui soutient un vaisseau sanguin après une angioplastie. Il se dissout ou est absorbé progressivement par l'organisme, réduisant le risque de complications à long terme. L'échafaudage vasculaire biorésorbable est utilisé pour rétablir le flux sanguin chez les patients atteints de maladie coronarienne tout en minimisant la présence permanente d'un dispositif.

Le marché des échafaudages vasculaires biorésorbables est segmenté par matériau (échafaudage à base de polymère, échafaudage en alliage de magnésium et autre échafaudage métallique), élution médicamenteuse (échafaudage à élution médicamenteuse et échafaudage sans élution médicamenteuse), application (artère coronaire et artère périphérique), utilisateur final (hôpitaux, centres de soins ambulatoires, centres cardiaques et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Échafaudage à Base de Polymère |

| Échafaudage en Alliage de Magnésium |

| Autre Échafaudage Métallique |

| Échafaudage à Élution Médicamenteuse |

| Échafaudage Sans Élution Médicamenteuse |

| Artère Coronaire |

| Artère Périphérique |

| Hôpitaux |

| Centres de Soins Ambulatoires |

| Centres Cardiaques |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Matériau | Échafaudage à Base de Polymère | |

| Échafaudage en Alliage de Magnésium | ||

| Autre Échafaudage Métallique | ||

| Par Élution Médicamenteuse | Échafaudage à Élution Médicamenteuse | |

| Échafaudage Sans Élution Médicamenteuse | ||

| Par Application | Artère Coronaire | |

| Artère Périphérique | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Soins Ambulatoires | ||

| Centres Cardiaques | ||

| Autres Utilisateurs Finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des échafaudages vasculaires biorésorbables en 2026 ?

La taille du marché des échafaudages vasculaires biorésorbables s'élève à 496,51 millions USD en 2026.

Quelles sont les perspectives de croissance pour les échafaudages en alliage de magnésium ?

Les plateformes en magnésium devraient se développer à un CAGR de 10,32 % jusqu'en 2031, portées par la rapidité de la résorption en un an et les résultats favorables à moyen terme.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 9,54 %, propulsée par les doubles approbations réglementaires chinoises et l'expansion de l'infrastructure des laboratoires de cathétérisme.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour l'adoption future ?

Le remboursement neutre selon le site et les protocoles d'imagerie simplifiés favorisent les laboratoires ambulatoires, où les procédures d'échafaudage peuvent capitaliser sur l'efficacité de la sortie le jour même.

Quel manque de données limite encore l'adoption coronarienne large ?

Les preuves randomisées à long terme démontrant la non-infériorité par rapport aux stents à élution médicamenteuse métalliques au-delà de trois ans restent limitées ; les essais clés rapporteront après 2027.

Comment le Règlement de l'Union Européenne sur les Dispositifs Médicaux affecte-t-il les nouveaux lancements d'échafaudages ?

La classification de classe III du Règlement de l'Union Européenne sur les Dispositifs Médicaux impose des exigences cliniques et post-commercialisation plus strictes, prolongeant les délais mais offrant une différenciation aux dispositifs conformes.

Dernière mise à jour de la page le: