Taille et Part du Marché des Dispositifs de Réparation et de Reconstruction Cardiovasculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.37 Milliards de dollars |

| Taille du Marché (2031) | 7.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Réparation et de Reconstruction Cardiovasculaires par Mordor Intelligence

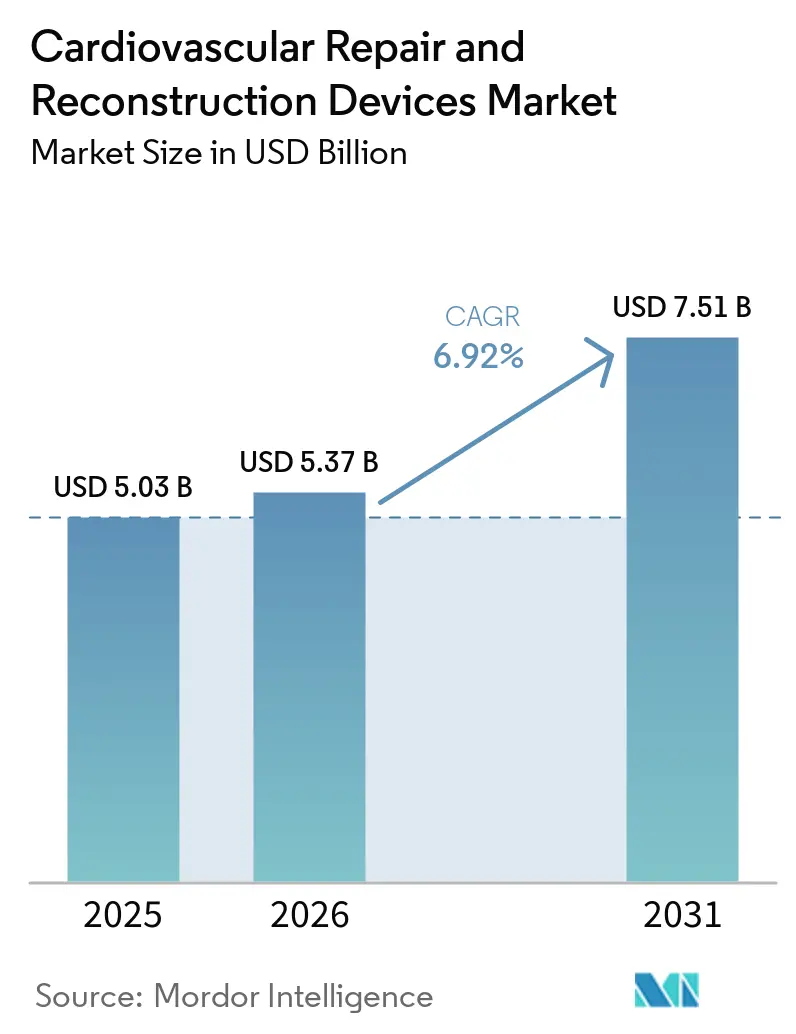

La taille du marché des dispositifs de réparation et de reconstruction cardiovasculaires est projetée à 5,03 milliards USD en 2025, 5,37 milliards USD en 2026, et devrait atteindre 7,51 milliards USD d'ici 2031, avec un TCAC de 6,92 % de 2026 à 2031.

Le marché est porté par le fardeau croissant des maladies cardiaques structurelles et vasculaires, tandis que le vieillissement des profils de patients accroît également le besoin de voies de traitement moins invasives. Le marché des dispositifs de réparation et de reconstruction cardiovasculaires se développe également parce que les systèmes transcathéter s'étendent à des contextes mitraux et tricuspides plus complexes, ce qui élargit la population traitable au lieu de simplement remplacer les volumes chirurgicaux existants. Les améliorations de l'imagerie et le développement d'implants bioabsorbables modifient également l'économie des procédures et les attentes en matière de durabilité à long terme, ce qui favorise une utilisation plus large dans les environnements hospitaliers et basés sur le cathéter. La concurrence reste modérément consolidée au niveau des plateformes, Abbott, Edwards Lifesciences et Medtronic occupant des positions solides, tandis que les acquisitions ciblées et les investissements continuent de remodeler les zones à fort potentiel telles que la réparation de la crosse aortique et l'expansion des plateformes de remplacement valvulaire aortique par voie transcathéter. Dans le même temps, le marché des dispositifs de réparation et de reconstruction cardiovasculaires est encore limité par l'intensité capitalistique, les longues procédures d'approbation de classe III, les frictions liées au remboursement pour les nouvelles technologies cardiaques structurelles, et la nécessité de preuves de durabilité à long terme avant que les nouveaux matériaux ne se développent plus largement.

Points Clés du Rapport

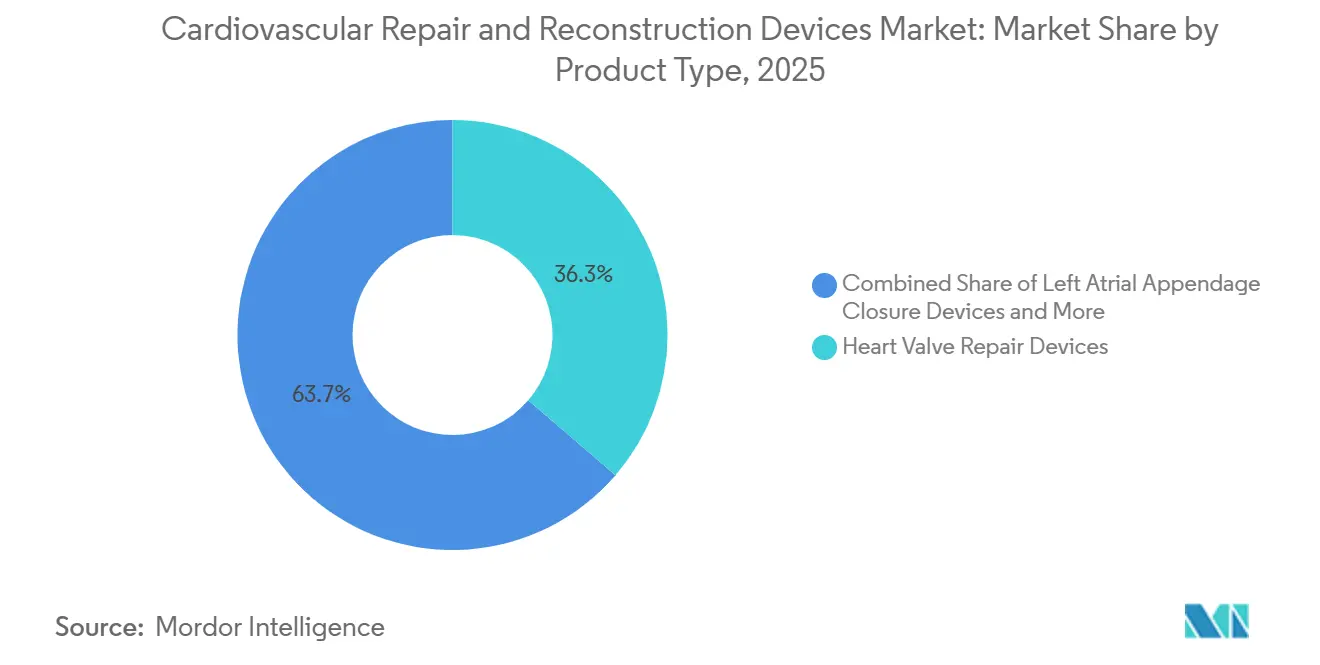

- Par type de produit, les dispositifs de réparation des valves cardiaques ont dominé avec une part de 36,31 % en 2025, tandis que les dispositifs de fermeture de l'appendice auriculaire gauche devraient se développer à un TCAC de 7,38 % jusqu'en 2031.

- Par matériau, le tissu biologique a détenu une part de 33,24 % en 2025, tandis que les matériaux bioabsorbables et hybrides devraient afficher un TCAC de 8,52 % jusqu'en 2031.

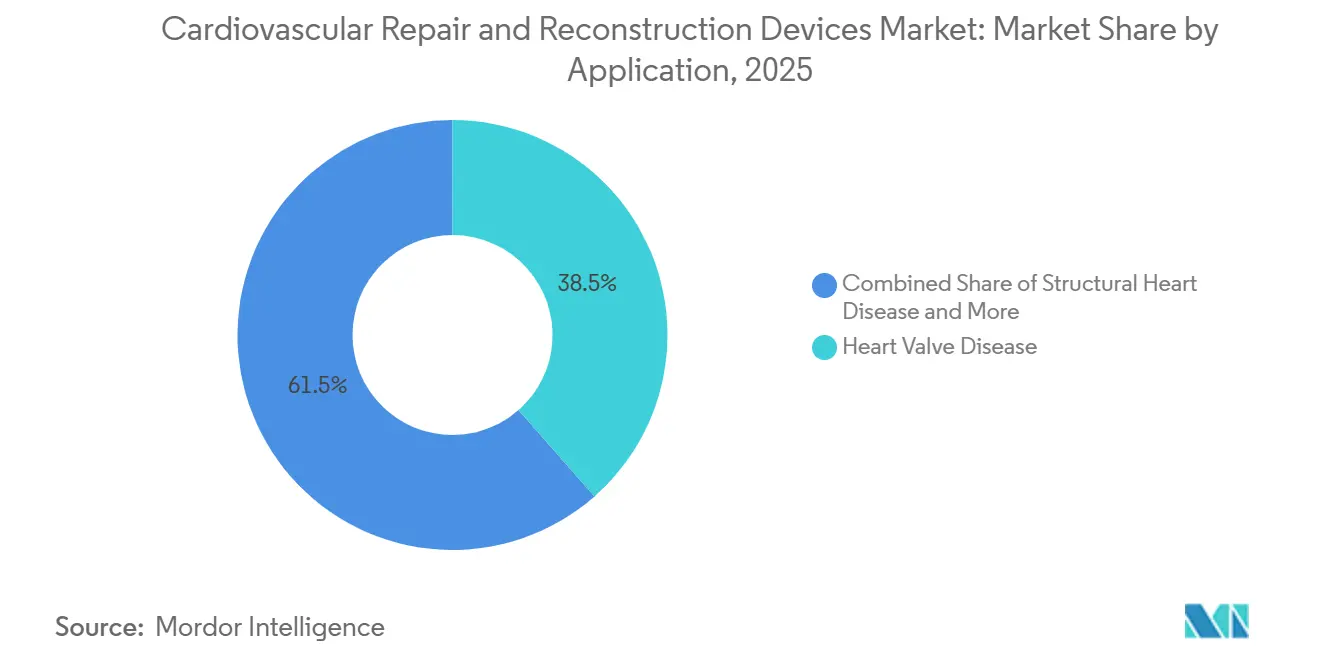

- Par application, la maladie des valves cardiaques a représenté une part de 38,52 % en 2025, tandis que la maladie cardiaque structurelle devrait progresser à un TCAC de 7,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté une part de 45,52 % en 2025, tandis que les laboratoires de cathétérisme cardiaque devraient croître à un TCAC de 8,25 % jusqu'en 2031.

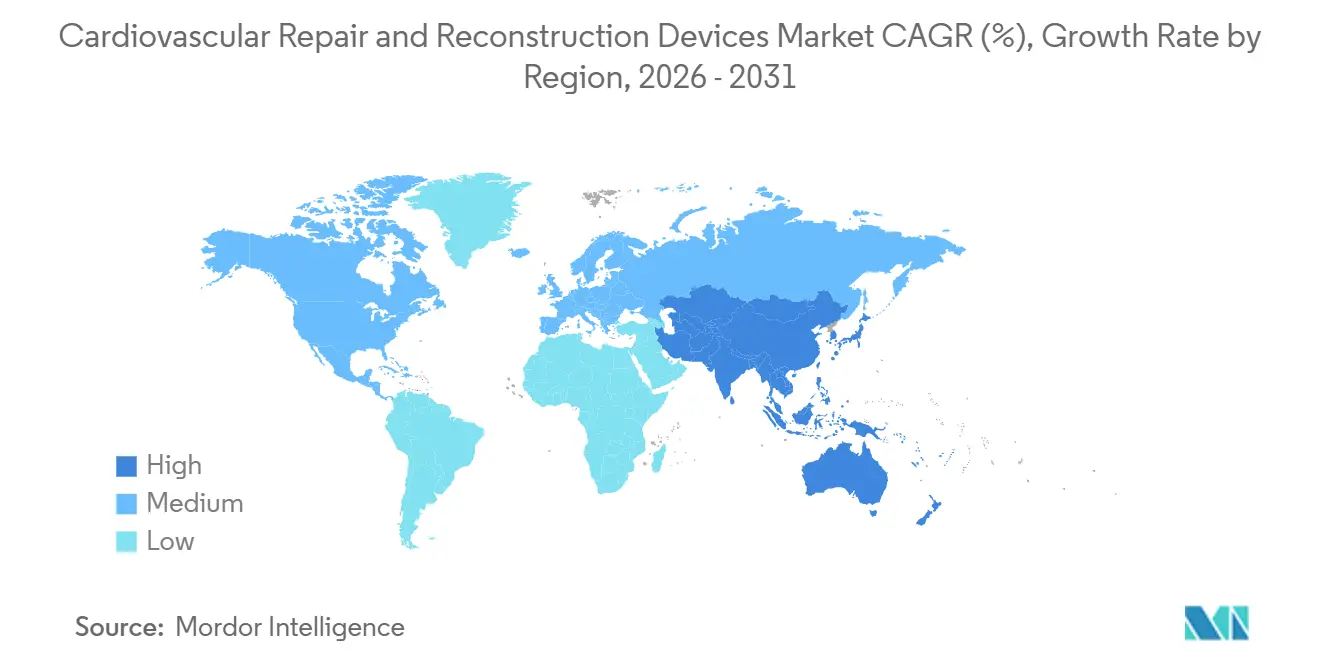

- Par géographie, l'Amérique du Nord a détenu une part de 38,22 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 7,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Réparation et de Reconstruction Cardiovasculaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fardeau Croissant des Maladies Cardiaques Structurelles et Vasculaires | +2.1% | Mondial, concentré en Asie-Pacifique, en Amérique du Nord et dans l'Union Européenne | Long terme (≥ 4 ans) |

| Transition vers la Réparation Transcathéter et Minimalement Invasive | +1.8% | Mondial, mené par l'Amérique du Nord et l'Europe, en accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Profil de Risque Chirurgical Lié au Vieillissement et à la Fragilité | +1.3% | Amérique du Nord, Europe, Japon, en expansion en Chine et en Corée du Sud | Long terme (≥ 4 ans) |

| Navigation des Dispositifs Guidée par l'Imagerie et Planification des Procédures | +0.8% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Migration Ambulatoire Hospitalière pour Certaines Interventions Cardiaques | +0.5% | Amérique du Nord, avec des signaux précoces en Europe occidentale | Court terme (≤ 2 ans) |

| Demande d'Implants Durables Réduisant les Réinterventions | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau Croissant des Maladies Cardiaques Structurelles et Vasculaires

Le marché des dispositifs de réparation et de reconstruction cardiovasculaires bénéficie d'une base de maladies qui reste large et continue d'augmenter en volume absolu. La maladie valvulaire cardiaque non rhumatismale a enregistré 28,4 millions de cas prévalents dans le monde en 2021, et l'incidence mondiale devrait atteindre 20,28 pour 100 000 d'ici 2035. Les volumes de remplacement valvulaire aortique par voie transcathéter ont atteint 150 000 procédures par an d'ici 2021, mais la population valvulaire traitable reste bien plus importante, ce qui montre que les limites d'accès, et non l'absence de maladie, freinent encore les volumes dans de nombreux contextes émergents. À mesure que la capacité d'intervention coronarienne percutanée et d'ablation électrophysiologique se développe en Asie du Sud-Est et en Amérique latine, les programmes cardiaques structurels sont susceptibles de suivre le même chemin d'adoption hospitalière déjà observé dans d'autres services interventionnels. L'écart entre la hausse du nombre de cas et la baisse des taux de mortalité standardisés selon l'âge montre que l'intervention par dispositif prend en charge une part croissante de la gestion incrémentale des patients, ce qui soutient directement la demande à long terme sur le marché des dispositifs de réparation et de reconstruction cardiovasculaires.

Transition vers la Réparation Transcathéter et Minimalement Invasive

Le marché des dispositifs de réparation et de reconstruction cardiovasculaires est également porté par une évolution clinique claire vers la réparation transcathéter et minimalement invasive. Dans une cohorte japonaise sur 12 ans, la mortalité à 30 jours du remplacement valvulaire aortique par voie transcathéter est passée de 2,8 % en 2013 à 0,4 % en 2024, tandis que le volume annuel de cas a quadruplé sur la même période. Cette amélioration des résultats a soutenu l'extension des recommandations aux groupes de patients à risque plus faible et a donné aux autorités réglementaires une base plus solide pour approuver de nouveaux systèmes. Abbott a reçu l'approbation de la FDA en mai 2025 pour le système Tendyne de remplacement valvulaire mitral par voie transcathéter pour la calcification annulaire mitrale sévère, ce qui a ouvert un groupe de patients qui disposait de très peu d'options chirurgicales ou transcathéter avant ce moment[1]Abbott Laboratories, "Abbott reçoit l'approbation de la FDA pour Tendyne, dispositif unique en son genre pour remplacer la valve mitrale sans chirurgie à cœur ouvert," Salle de presse Abbott, abbott.mediaroom.com. Edwards a ensuite reçu l'approbation de la FDA en décembre 2025 pour le système SAPIEN M3 en tant que première thérapie de remplacement mitral transcathéter transseptal, montrant que même les positions anatomiques difficiles évoluent vers un traitement percutané. L'Allemagne reste également le pays à plus fort volume de remplacement valvulaire aortique par voie transcathéter en Europe, ce qui indique que les systèmes à revenus élevés établis génèrent encore de nouveaux volumes à mesure que les indications s'élargissent.

Profil de Risque Chirurgical Lié au Vieillissement et à la Fragilité

Le marché des dispositifs de réparation et de reconstruction cardiovasculaires est renforcé par le vieillissement de la population et par le fardeau de fragilité plus élevé qui l'accompagne. La population mondiale âgée de plus de 70 ans devrait atteindre 2 milliards d'ici 2050, et la cardiopathie ischémique, l'accident vasculaire cérébral et la cardiopathie hypertensive restent les principales causes de décès dans ce groupe d'âge. Les patients plus âgés et plus fragiles sont moins adaptés à la correction chirurgicale ouverte, ce qui crée un besoin constant de voies de traitement moins contraignantes. Les patients à faible risque traités par remplacement valvulaire aortique par voie transcathéter ont enregistré une mortalité à 30 jours de 0,2 % en 2024, ce qui renforce l'argument en faveur d'une utilisation plus large à mesure que la planification valvulaire à vie devient plus importante dans la pratique clinique. L'évaluation du risque ajustée à la fragilité et les données démographiques vieillissantes créent ensemble une base de demande durable qui devrait continuer à soutenir le marché des dispositifs de réparation et de reconstruction cardiovasculaires sur un long horizon.

Navigation des Dispositifs Guidée par l'Imagerie et Planification des Procédures

Le marché des dispositifs de réparation et de reconstruction cardiovasculaires bénéficie également d'une meilleure imagerie lors de la planification et de la navigation. L'échocardiographie intracardiaque tridimensionnelle remplace l'échocardiographie transœsophagienne dans un nombre croissant de procédures cardiaques structurelles, ce qui supprime la nécessité d'une anesthésie générale dans de nombreux cas et favorise la sortie le jour même. Une évaluation multicentrique du cathéter d'échocardiographie intracardiaque tridimensionnelle VeriSight Pro a montré un guidage sûr et efficace pour les procédures de fermeture de l'appendice auriculaire gauche, de remplacement valvulaire mitral par voie transcathéter et de fermeture du foramen ovale perméable, sans événements indésirables liés à la plateforme d'imagerie. Philips a lancé DeviceGuide AI en Europe en 2025, et la plateforme combine des images échocardiographiques en direct et des images radiographiques pour créer un modèle tridimensionnel en temps réel du dispositif à l'intérieur du cœur. La déclaration de position de la Société de Cardiologie Interventionnelle Angiographique publiée en 2025 fournit également un cadre plus formel pour les interventions structurelles guidées par l'échocardiographie intracardiaque, ce qui devrait orienter les futures attentes de conception pour les implants transcathéter. Étant donné que les procédures guidées par l'échocardiographie intracardiaque ne nécessitent pas toujours une équipe d'anesthésie, elles peuvent réduire les coûts et augmenter le débit dans les laboratoires de cathétérisme et les environnements ambulatoires, ce qui favorise une utilisation plus large sur le marché des dispositifs de réparation et de reconstruction cardiovasculaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité Capitalistique Élevée des Plateformes Avancées de Valves et de Greffons | -0.9% | Mondial, plus prononcé dans les marchés émergents d'Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Longues Procédures Réglementaires pour les Dispositifs Cardiovasculaires de Classe III | -0.7% | Mondial, avec des profils distincts aux États-Unis et dans l'Union Européenne | Moyen terme (2-4 ans) |

| Frictions liées au Remboursement pour les Nouvelles Technologies Cardiaques Structurelles | -0.6% | Amérique du Nord, secondairement en Europe | Moyen terme (2-4 ans) |

| Exigences de Preuves à Long Terme pour la Durabilité et la Perméabilité des Implants | -0.4% | Mondial, plus aigu pour les nouvelles plateformes de biomatériaux et les plateformes transcathéter de première génération | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique Élevée des Plateformes Avancées de Valves et de Greffons

Le marché des dispositifs de réparation et de reconstruction cardiovasculaires est encore confronté à une barrière de financement claire, car les systèmes de valves avancés et les plateformes de greffons restent coûteux à acquérir et à déployer. Les coûts par implant pour les valves transcathéter avancées et les technologies de greffons de nouvelle génération varient de 25 000 à 50 000 USD, ce qui peut limiter l'adoption dans les systèmes de santé sensibles aux coûts. La décision de Boston Scientific en 2025 d'interrompre les ventes mondiales d'Acurate neo2 et d'Acurate Prime après que les plateformes n'ont pas obtenu l'autorisation de la FDA montre à quel point les longs cycles de développement peuvent devenir coûteux, surtout lorsque l'investissement clinique ne se convertit pas en accès commercial. Dans les marchés à revenus intermédiaires, les hôpitaux ont également besoin de salles d'opération hybrides, de systèmes d'imagerie tridimensionnelle avancés et d'équipes multidisciplinaires spécialisées en cardiologie structurelle, et ces exigences d'installation s'élèvent souvent à 5 millions USD ou plus. Cette structure de coûts renforce la position des grands fabricants disposant de larges portefeuilles et rend plus difficile pour les entrants à produit unique de perturber le marché des dispositifs de réparation et de reconstruction cardiovasculaires.

Longues Procédures Réglementaires pour les Dispositifs Cardiovasculaires de Classe III

Le marché des dispositifs de réparation et de reconstruction cardiovasculaires est également ralenti par des procédures d'approbation exigeantes pour les dispositifs de classe III. La plupart des implants de réparation et de reconstruction nécessitent une approbation préalable à la mise sur le marché de la FDA, et les délais d'examen peuvent aller de 1 à 5 ans, tandis que les coûts de soumission peuvent atteindre 1 million à 10 millions USD ou plus[2]Administration américaine des aliments et des médicaments, "Aperçu de la réglementation des dispositifs," FDA, fda.gov. Dans le cadre du MDUFA V pour les exercices 2025 à 2027, le délai total moyen de la FDA pour une décision d'approbation préalable à la mise sur le marché est de 285 jours, mais les systèmes cardiaques structurels de première génération prennent souvent plus de temps en raison de demandes supplémentaires de données cliniques et d'examens consultatifs. Dans l'Union Européenne, le Règlement relatif aux dispositifs médicaux a relevé les exigences en matière de preuves par rapport au cadre antérieur de la Directive sur les dispositifs médicaux, et les évaluations cliniques conjointes ont débuté en 2026 dans le cadre du Règlement de l'Union Européenne sur l'évaluation des technologies de santé. Une revue publiée dans Frontiers in Medical Technology a révélé que seulement 12,3 % des 1 041 produits désignés comme dispositifs de percée par la FDA ont reçu une autorisation de mise sur le marché entre 2015 et 2024, et le délai moyen de décision pour les cas standard d'approbation préalable à la mise sur le marché était de 399 jours. Ces délais pèsent le plus lourdement sur les petits innovateurs et sont particulièrement pertinents pour les conduits bioabsorbables et les plateformes hybrides qui ne disposent pas de dispositifs prédécesseurs directs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Dispositifs de Réparation des Valves Cardiaques Ancrent le Volume, les Dispositifs de Fermeture de l'Appendice Auriculaire Gauche Définissent la Frontière de Croissance

Les dispositifs de réparation des valves cardiaques ont détenu 36,31 % de la part du marché des dispositifs de réparation et de reconstruction cardiovasculaires en 2025, ce qui en a fait la plus grande catégorie de produits sur le marché des dispositifs de réparation et de reconstruction cardiovasculaires. Cette position reflète des volumes de procédures élevés pour la sténose aortique, la régurgitation mitrale et l'espace en développement de la maladie tricuspide. Edwards Lifesciences a rapporté 97,9 % de liberté par rapport à la détérioration structurelle des valves et 97,8 % de liberté par rapport à la réopération due à la détérioration structurelle des valves à 10 ans dans l'essai aortique COMMENCE pour sa bioprothèse en tissu RESILIA, ce qui soutient des stratégies valvulaires à vie plus longues et une utilisation plus large chez les patients chirurgicaux plus jeunes. Les dispositifs de fermeture de l'appendice auriculaire gauche sont le type de produit à la croissance la plus rapide avec un TCAC de 7,38 % jusqu'en 2031, soutenus par des preuves que la fermeture de l'appendice auriculaire gauche peut servir d'alternative mécanique à l'anticoagulation à long terme chez les patients atteints de fibrillation auriculaire présentant un risque hémorragique élevé.

L'essai OPTION publié en 2024 a montré que la fermeture de l'appendice auriculaire gauche n'était pas inférieure à l'anticoagulation orale après ablation par cathéter sur 36 mois et a également enregistré un taux plus faible de saignements majeurs non procéduraux[3]Vivek Reddy Dukkipati, "Fermeture de l'appendice auriculaire gauche après ablation pour fibrillation auriculaire," New England Journal of Medicine, nejm.org. L'innovation produit dans le domaine de la fermeture de l'appendice auriculaire gauche s'accélère également, Abbott ayant rapporté des résultats précoces positifs de l'étude VERITAS pour Amulet 360 en février 2026, tandis que l'essai IDE WATCHMAN Elite de Boston Scientific devrait commencer à recruter en 2026. Ce développement concurrentiel est susceptible d'augmenter les volumes de procédures et d'exercer une pression accrue sur les prix au fil du temps. Les greffons vasculaires, les patchs cardiovasculaires et les systèmes d'annuloplastie continuent de répondre à des besoins anatomiques complémentaires, et les greffons vasculaires attirent davantage l'attention à mesure que les plateformes de conduits bioabsorbables progressent dans le développement pivot en Union Européenne.

Par Matériau : Le Tissu Biologique Domine par Précédent, les Matériaux Hybrides Bioabsorbables Redéfinissent la Longévité des Implants

Le tissu biologique a capté une part de 33,24 % en 2025, ce qui l'a maintenu comme base matérielle dominante sur le marché des dispositifs de réparation et de reconstruction cardiovasculaires. Sa position de leader repose sur une longue utilisation clinique dans les bioprothèses valvulaires chirurgicales, les patchs péricardiques et les constructions vasculaires à base de tissu. La plateforme de tissu péricardique bovin RESILIA a désormais montré 97,9 % de liberté par rapport à la détérioration structurelle des valves à 10 ans, ce qui établit un seuil de durabilité élevé pour les formulations biologiques concurrentes. Les matériaux bioabsorbables et hybrides représentent la catégorie de matériaux à la croissance la plus rapide, et la taille du marché des dispositifs de réparation et de reconstruction cardiovasculaires pour ce segment devrait se développer à un TCAC de 8,52 % jusqu'en 2031, car les cliniciens manifestent un intérêt plus fort pour les implants qui soutiennent la régénération des tissus natifs avant la résorption.

Xeltis a rapporté des données pivots à 12 mois pour son conduit d'accès vasculaire restaurateur aXess en 2026, montrant 79 % de perméabilité secondaire et 60 % de réinterventions en moins que les greffons artérioveineux en polytétrafluoroéthylène expansé conventionnels. Les travaux précliniques et cliniques précoces sur le conduit de pontage coronarien restaurateur Xabg de Xeltis indiquent également une utilisation future dans des contextes de pontage à petit diamètre où aucune option disponible en rayon approuvée n'existe aujourd'hui. Les polymères synthétiques ainsi que les métaux et alliages restent essentiels dans des contextes définis, le polytétrafluoroéthylène expansé et le polyester répondant aux besoins de pontage périphérique et le nitinol ou le cobalt-chrome soutenant les cadres de déploiement auto-expansibles. La transition vers des systèmes de matériaux hybrides et biorésorbables est également visible dans la recherche sur les échafaudages coronariens, où un mélange d'acide polylactique et de poly(acide lactique-co-glycolique) a montré une meilleure cicatrisation vasculaire par rapport aux plateformes conventionnelles en acide polylactique.

Par Application : La Maladie des Valves Cardiaques Maintient la Part de Revenus, la Maladie Cardiaque Structurelle Capte le Volume Incrémental

La maladie des valves cardiaques a représenté une part de 38,52 % en 2025, ce qui l'a maintenue comme le plus grand domaine d'application au sein du marché des dispositifs de réparation et de reconstruction cardiovasculaires. La sténose aortique continue de générer le volume de procédures le plus élevé, et le remplacement valvulaire aortique par voie transcathéter est devenu le standard de soins en Allemagne pour les patients âgés de 75 ans et plus, quel que soit le risque chirurgical. La maladie tricuspide reste une partie sous-reconnue de cette base d'application, et Edwards a reçu l'approbation de la FDA en mai 2026 pour la valve Triformis Resilia, la première valve chirurgicale conçue spécifiquement pour l'anatomie tricuspide. La maladie cardiaque structurelle est l'application à la croissance la plus rapide avec un TCAC de 7,25 % jusqu'en 2031, à mesure que davantage de conditions congénitales, hypertrophiques, mitrales et tricuspides évoluent vers une correction par cathéter.

Les données de l'essai Tri.Fr d'Abbott présentées en 2026 ont montré que TriClip a réduit le risque d'hospitalisation pour insuffisance cardiaque de 48 % et les événements cardiovasculaires majeurs de 44 % par rapport au traitement médical, ce qui apporte un soutien solide à la réparation tricuspide transcathéter bord à bord. La maladie coronarienne bénéficie également d'une meilleure science des greffons vasculaires, avec le conduit de pontage restaurateur de Xeltis en investigation clinique dans l'Union Européenne et un suivi à 24 mois montrant une perméabilité maintenue du greffon et un débit fort chez les patients qui ont besoin d'alternatives au prélèvement veineux. La réparation vasculaire périphérique complète la combinaison d'applications, et la prothèse biosynthétique Omniflow II a montré des résultats prometteurs de perméabilité à moyen terme et de faibles taux d'infection du greffon dans une étude observationnelle multicentrique de 2026 chez des patients atteints d'ischémie chronique menaçant les membres. Une meilleure planification basée sur la tomodensitométrie et l'intégration de l'imagerie sont particulièrement utiles dans les cas cardiaques structurels car elles réduisent les erreurs de dimensionnement et les complications peropératoires.

Par Utilisateur Final : Les Hôpitaux Ancrent le Volume des Procédures, les Laboratoires de Cathétérisme Cardiaque Captent la Prime de Croissance

Les hôpitaux ont détenu une part de 45,52 % en 2025, ce qui les a maintenus au centre du marché des dispositifs de réparation et de reconstruction cardiovasculaires, car la chirurgie ouverte complexe, l'utilisation des salles hybrides et la surveillance intensive y sont encore concentrées. Cette position de leader est soutenue par un besoin continu de soins à haute acuité dans la réparation de la crosse aortique, la chirurgie multivalvulaire et la reconstruction cardiaque congénitale. Medtronic a déclaré en 2026 qu'environ 20 000 remplacements chirurgicaux de la valve mitrale ont lieu annuellement aux États-Unis, et ce volume devrait rester principalement hospitalier pendant la période de prévision en raison de la complexité des patients et des exigences d'accès. Les laboratoires de cathétérisme cardiaque sont le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 8,25 % jusqu'en 2031, à mesure que davantage de procédures cardiaques structurelles évoluent vers des voies de traitement par cathéter.

Le marché des dispositifs de réparation et de reconstruction cardiovasculaires connaît également une migration progressive de certaines interventions vers des environnements ambulatoires et de chirurgie ambulatoire, notamment là où la sortie le jour même devient de plus en plus réaliste. Les améliorations de l'imagerie, la réduction des besoins en anesthésie et la sécurité procédurale renforcée rendent les laboratoires de cathétérisme mieux adaptés pour absorber les cas structurels de moindre complexité. Dans le même temps, les coûts des équipements en capital et les règles de certificat de nécessité au niveau des États sont susceptibles de ralentir le rythme de migration dans certains marchés. La tendance favorise néanmoins les laboratoires de cathétérisme et l'expansion ambulatoire, car la politique des payeurs, les préférences des médecins et les preuves procédurales sont de plus en plus alignées en faveur de sites de soins moins intensifs.

Analyse Géographique

L'Amérique du Nord a représenté une part de 38,22 % de la taille du marché des dispositifs de réparation et de reconstruction cardiovasculaires en 2025, ce qui en a fait le bloc régional dominant sur le marché des dispositifs de réparation et de reconstruction cardiovasculaires. Les États-Unis ancrent cette position car ils réalisent plus de la moitié de toutes les implantations de remplacement valvulaire aortique par voie transcathéter dans le monde et continuent d'afficher une forte croissance des volumes de réparation transcathéter. La région reste également le premier marché de lancement pour les principales plateformes, avec l'approbation du système Tendyne de remplacement valvulaire mitral par voie transcathéter d'Abbott en mai 2025 et l'approbation du système de remplacement mitral SAPIEN M3 d'Edwards en décembre 2025 aux États-Unis. L'Europe occupe la deuxième position, et l'Allemagne réalise les volumes les plus élevés de remplacement valvulaire aortique par voie transcathéter sur le continent. Dans le cadre du Règlement de l'Union Européenne relatif aux dispositifs médicaux, et avec le début des évaluations cliniques conjointes en 2026, les délais de commercialisation pour les nouveaux implants cardiaques structurels s'allongent par rapport au cadre antérieur, ce qui représente un fardeau plus important pour les petits innovateurs.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,65 % sur 2026-2031, et le marché des dispositifs de réparation et de reconstruction cardiovasculaires y bénéficie d'une incidence croissante des maladies structurelles, d'une infrastructure interventionnelle plus large et d'approbations pour de nouvelles classes de dispositifs. La Corée du Sud et l'Australie servent d'ancres d'adoption importantes car toutes deux disposent de réseaux de cardiologie interventionnelle établis et de structures de remboursement qui soutiennent l'adoption des technologies. L'Inde gagne également en dynamisme procédural à mesure que les nouveaux systèmes de déploiement de remplacement valvulaire aortique par voie transcathéter atteignent les centres locaux et élargissent la familiarité des médecins avec la thérapie valvulaire avancée. L'opportunité régionale reste importante car la pénétration des procédures est encore inférieure à la base de maladies sous-jacente dans de nombreux pays d'Asie-Pacifique.

L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent à des parts plus faibles du marché des dispositifs de réparation et de reconstruction cardiovasculaires, mais les deux régions offrent un potentiel d'expansion à long terme significatif. Le Brésil mène la demande sud-américaine grâce à sa concentration d'hôpitaux de chirurgie cardiaque et de programmes établis de remplacement valvulaire aortique par voie transcathéter. L'Argentine ajoute du volume de procédures grâce à son système de santé privé, notamment pour les interventions structurelles de plus grande complexité. Au Moyen-Orient, les pays du Conseil de Coopération du Golfe développent leur capacité de cathétérisme pour réduire les voyages médicaux à l'étranger, et les programmes des Émirats Arabes Unis traitent davantage de cas et une plus grande complexité. L'Afrique du Sud reste l'ancre en Afrique subsaharienne car elle enregistre les volumes procéduraux cardiaques structurels les plus élevés du continent. Le prix des dispositifs reste un obstacle dans les deux régions, ce qui maintient l'adoption liée à des modèles d'approvisionnement hybrides et ralentit la croissance par rapport à l'Asie-Pacifique ou à l'Amérique du Nord. Les fabricants s'appuient donc davantage sur des portefeuilles à plusieurs niveaux et des arguments d'économie de la santé pour obtenir un accès aux formulaires dans des environnements d'achat contraints.

Paysage Concurrentiel

Le marché des dispositifs de réparation et de reconstruction cardiovasculaires reste modérément consolidé au niveau des plateformes, Abbott, Edwards Lifesciences et Medtronic détenant le chevauchement le plus large dans la réparation et le remplacement aortique, mitral et tricuspide. Les acteurs spécialisés restent importants dans des niches définies, notamment Artivion dans la réparation de la crosse aortique, W. L. Gore et LeMaitre Vascular dans les produits vasculaires périphériques, et Getinge et Terumo dans le soutien à la chirurgie vasculaire coronarienne. Edwards a renforcé sa position grâce à des preuves de longue durée, les données à 10 ans de l'essai COMMENCE montrant 97,9 % de liberté par rapport à la détérioration structurelle des valves pour le tissu RESILIA. Ce type de données de durabilité contribue à créer une différenciation basée sur les preuves et soutient son rôle dans la planification de la gestion valvulaire à vie. Le marché des dispositifs de réparation et de reconstruction cardiovasculaires montre donc une concentration dans les plateformes transcathéter de base, tout en laissant de la place aux acteurs ciblés dans les catégories spécifiques à l'anatomie.

Les mouvements stratégiques en 2025 et 2026 montrent que le marché des dispositifs de réparation et de reconstruction cardiovasculaires est encore reconfiguré par l'expansion des plateformes plutôt que par une simple extension de gamme. Artivion a finalisé son acquisition d'Endospan en mai 2026 après l'approbation préalable à la mise sur le marché de la FDA pour le système NEXUS de la crosse aortique, ce qui a donné à l'entreprise une plateforme de crosse aortique plus large couvrant AMDS, NEXUS et Arcevo LSA. Boston Scientific a annoncé un investissement stratégique de 1,5 milliard USD dans MiRus LLC en mai 2026, avec une option liée à la plateforme Siegel de remplacement valvulaire aortique par voie transcathéter, ce qui montre à quel point l'échelle reste précieuse dans ce domaine pour le remboursement, la génération de preuves et la distribution mondiale. Ces mouvements indiquent que les entreprises leaders achètent encore ou soutiennent des plateformes qui peuvent renforcer leur position dans la thérapie cardiaque structurelle plutôt que de s'appuyer uniquement sur des mises à niveau incrémentales.

Les opportunités à fort potentiel sur le marché des dispositifs de réparation et de reconstruction cardiovasculaires restent les plus fortes dans les systèmes tricuspides dédiés, les conduits coronariens bioabsorbables à petit diamètre et la différenciation de nouvelle génération dans la fermeture de l'appendice auriculaire gauche. Philips façonne également la concurrence indirectement grâce à des outils habilitants, car DeviceGuide AI et l'échocardiographie intracardiaque tridimensionnelle peuvent réduire la complexité procédurale et soutenir une migration plus large vers les sites de soins. W. L. Gore a reçu le marquage CE en juin 2026 pour le stent veineux GORE VIABAHN FORTEGRA, ce qui montre comment les acteurs spécialisés dans les greffons continuent de défendre des niches procédurales ciblées avec des conceptions spécifiques à l'anatomie. La pression concurrentielle devrait donc rester la plus forte là où les preuves cliniques, la facilité d'utilisation procédurale et la disponibilité du remboursement se rejoignent dans la même plateforme. Les petits innovateurs peuvent encore créer de la valeur, mais leur avantage est plus susceptible de provenir de la résolution de besoins non satisfaits étroits que de défier les leaders de plateformes larges sur l'ensemble du marché des dispositifs de réparation et de reconstruction cardiovasculaires.

Leaders du Secteur des Dispositifs de Réparation et de Reconstruction Cardiovasculaires

Medtronic plc

Edwards Lifesciences Corporation

Abbott Laboratories

Terumo Corporation

Getinge AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : W. L. Gore & Associates a obtenu le marquage CE pour son stent veineux GORE VIABAHN FORTEGRA, à la suite de sa récente approbation par la FDA américaine. Ce stent est conçu pour traiter les obstructions symptomatiques du flux veineux de la veine cave inférieure et iliofémoral. Doté d'un cadre en nitinol auto-expansible et d'un treillis polymère, il offre flexibilité et durabilité pour réduire le risque de fractures.

- Juin 2026 : Edwards Lifesciences a reçu l'approbation de la FDA pour sa valve chirurgicale Triformis Resilia, marquant une étape importante en tant que première valve de remplacement chirurgical spécifiquement conçue pour la position tricuspide. Utilisant la technologie avancée de tissu RESILIA, la valve a obtenu son approbation sur la base de solides données de performance précliniques. Elle devrait être lancée commercialement aux États-Unis au second semestre 2026, répondant aux besoins des patients qui ont traditionnellement eu recours à des prothèses mitrales hors indication.

Portée du Rapport Mondial sur le Marché des Dispositifs de Réparation et de Reconstruction Cardiovasculaires

Selon la portée du rapport, les dispositifs de réparation et de reconstruction cardiovasculaires sont des dispositifs médicaux conçus pour diagnostiquer, traiter, réparer ou reconstruire des parties du système cardiovasculaire. Cela inclut les dispositifs utilisés dans les procédures de réparation ou de remplacement des vaisseaux sanguins endommagés, des valves cardiaques ou d'autres structures cardiovasculaires.

La segmentation du marché des dispositifs de réparation et de reconstruction cardiovasculaires est catégorisée par type de produit, matériau, application, utilisateur final et géographie. Par type de produit, le marché comprend les dispositifs de réparation cardiovasculaire, les dispositifs de réparation des valves cardiaques, les greffons vasculaires, les patchs cardiovasculaires, les systèmes d'annuloplastie et les dispositifs de fermeture de l'appendice auriculaire gauche. Par matériau, il est segmenté en tissu biologique, polymères synthétiques, métaux et alliages, et matériaux bioabsorbables et hybrides. Par application, le marché couvre la maladie coronarienne, la maladie des valves cardiaques, la réparation vasculaire périphérique et la maladie cardiaque structurelle. Par utilisateur final, la segmentation comprend les hôpitaux, les laboratoires de cathétérisme cardiaque, les centres chirurgicaux ambulatoires et les centres cardiaques spécialisés. Géographiquement, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Dispositifs de Réparation Cardiovasculaire |

| Dispositifs de Réparation des Valves Cardiaques |

| Greffons Vasculaires |

| Patchs Cardiovasculaires |

| Systèmes d'Annuloplastie |

| Dispositifs de Fermeture de l'Appendice Auriculaire Gauche |

| Tissu Biologique |

| Polymères Synthétiques |

| Métaux et Alliages |

| Matériaux Bioabsorbables et Hybrides |

| Maladie Coronarienne |

| Maladie des Valves Cardiaques |

| Réparation Vasculaire Périphérique |

| Maladie Cardiaque Structurelle |

| Hôpitaux |

| Laboratoires de Cathétérisme Cardiaque |

| Centres Chirurgicaux Ambulatoires |

| Centres Cardiaques Spécialisés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Dispositifs de Réparation Cardiovasculaire | |

| Dispositifs de Réparation des Valves Cardiaques | ||

| Greffons Vasculaires | ||

| Patchs Cardiovasculaires | ||

| Systèmes d'Annuloplastie | ||

| Dispositifs de Fermeture de l'Appendice Auriculaire Gauche | ||

| Par Matériau | Tissu Biologique | |

| Polymères Synthétiques | ||

| Métaux et Alliages | ||

| Matériaux Bioabsorbables et Hybrides | ||

| Par Application | Maladie Coronarienne | |

| Maladie des Valves Cardiaques | ||

| Réparation Vasculaire Périphérique | ||

| Maladie Cardiaque Structurelle | ||

| Par Utilisateur Final | Hôpitaux | |

| Laboratoires de Cathétérisme Cardiaque | ||

| Centres Chirurgicaux Ambulatoires | ||

| Centres Cardiaques Spécialisés | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour les dispositifs de réparation et de reconstruction cardiovasculaires ?

Le marché des dispositifs de réparation et de reconstruction cardiovasculaires devrait atteindre 7,51 milliards USD d'ici 2031 contre 5,37 milliards USD en 2026, avec un TCAC de 6,92 % sur 2026-2031.

Quelle catégorie de produits génère actuellement le plus de revenus ?

Les dispositifs de réparation des valves cardiaques ont dominé les revenus par produit avec une part de 36,31 % en 2025, soutenus par des volumes élevés dans les procédures aortiques, mitrales et tricuspides.

Quel domaine de produits se développe le plus rapidement jusqu'en 2031 ?

Les dispositifs de fermeture de l'appendice auriculaire gauche devraient croître à un TCAC de 7,38 % jusqu'en 2031, aidés par des preuves d'essais qui soutiennent la fermeture de l'appendice auriculaire gauche comme alternative à l'anticoagulation à long terme chez certains patients atteints de fibrillation auriculaire.

Pourquoi l'Asie-Pacifique attire-t-elle autant l'attention dans ce domaine ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,65 % jusqu'en 2031, car l'incidence des maladies structurelles augmente et l'infrastructure interventionnelle s'améliore dans toute la région.

Pourquoi les hôpitaux dominent-ils encore les volumes de procédures ?

Les hôpitaux ont détenu une part de 45,52 % en 2025 car ils restent les principaux sites pour la chirurgie ouverte complexe, l'utilisation des salles hybrides et les soins de suivi à haute acuité.

Quelles sont les principales limites à une adoption plus rapide ?

Les principales limites sont les coûts élevés des dispositifs et des installations, les longues procédures d'approbation de classe III, les frictions liées au remboursement pour les nouvelles thérapies cardiaques structurelles, et la nécessité de preuves de durabilité plus longues avant que les nouveaux matériaux ne se développent largement.

Dernière mise à jour de la page le: