Taille et Part du Marché des Solutions de Biorepositoire et d'Archivage pour les Essais Cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

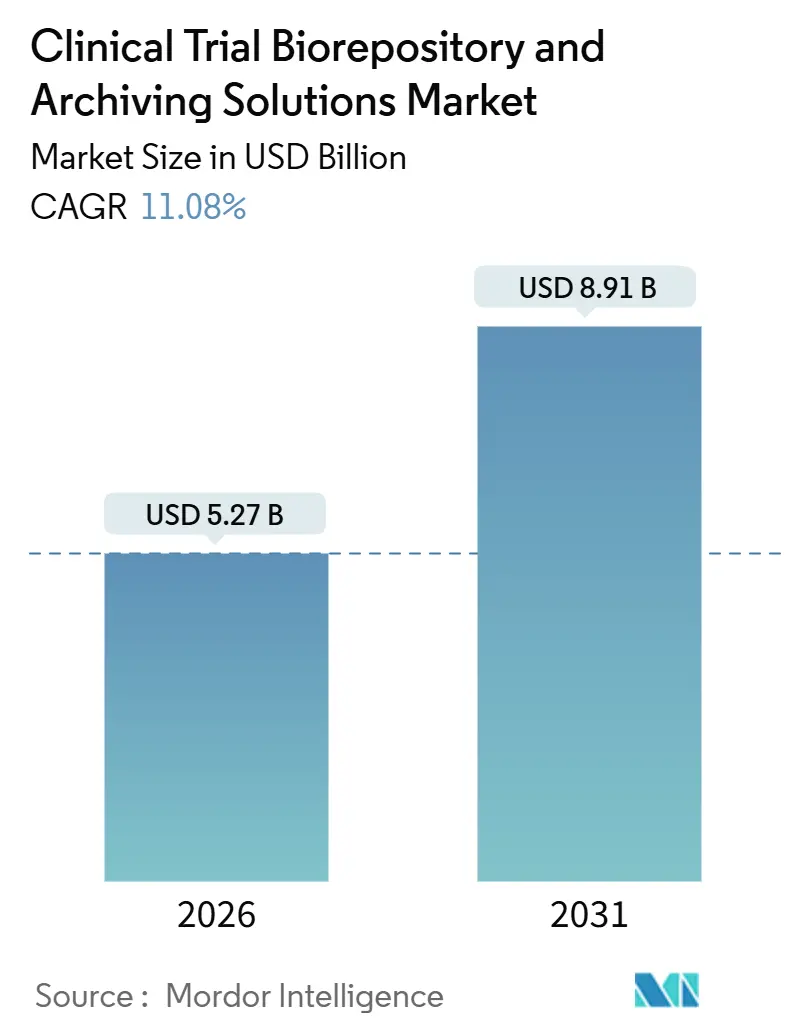

| Taille du Marché (2026) | 5.27 Milliards de dollars |

| Taille du Marché (2031) | 8.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

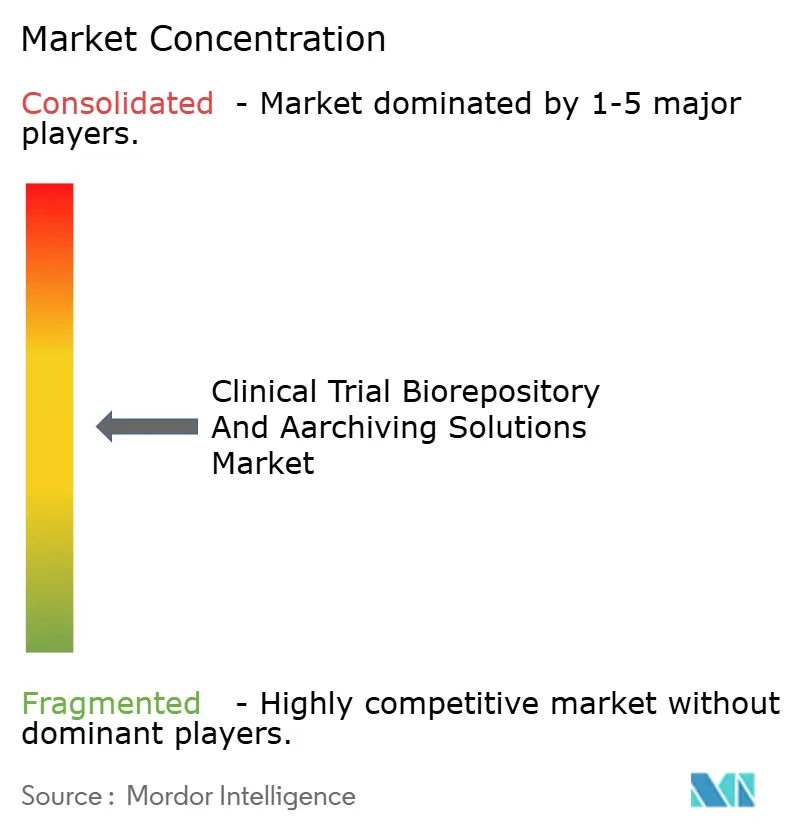

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions de Biorepositoire et d'Archivage pour les Essais Cliniques par Mordor Intelligence

La taille du marché des solutions de biorepositoire et d'archivage pour les essais cliniques est estimée à 5,27 milliards USD en 2026, et devrait atteindre 8,91 milliards USD d'ici 2031, à un CAGR de 11,08 % au cours de la période de prévision (2026-2031).

La hausse des volumes d'essais en médecine de précision, l'adoption plus large de modèles d'études décentralisés et hybrides, ainsi que l'externalisation croissante des fonctions de gestion des échantillons redéfinissent la manière dont les promoteurs protègent les biospécimens et les données associées. Les seuls pipelines de thérapies cellulaires et géniques ont généré 91 demandes de désignation de thérapie médicale régénérative avancée (RMAT) au cours de l'exercice 2025, en hausse de 54 % par rapport à l'exercice 2024, amplifiant ainsi la demande à long terme pour le stockage cryogénique. L'acceptation réglementaire du prélèvement à distance de spécimens, codifiée par la FDA américaine en mai 2023 et l'EMA en décembre 2022, augmente le nombre de transferts de garde et accroît la valeur des plateformes numériques de chaîne de traçabilité. Par ailleurs, les congélateurs à très basse température (ULT) économes en énergie utilisant des réfrigérants hydrocarbonés atténuent la hausse des coûts d'utilité, qui peuvent dépasser 500 USD par unité annuellement sur les marchés matures. La concurrence s'articule désormais autour de la capacité à regrouper une infrastructure de stockage validée avec des archives électroniques inviolables satisfaisant aux exigences de la FDA 21 CFR Partie 11 et de l'Annexe 11 des BPF de l'UE.

Points Clés du Rapport

- Par type de service, les services de biorepositoire ont dominé avec une part de marché de 38,31 % sur le marché des solutions de biorepositoire et d'archivage pour les essais cliniques en 2025, tandis que la gestion des données numériques et l'archivage électronique progressent à un CAGR de 12,15 % jusqu'en 2031.

- Par phase, les programmes précliniques avancent à un CAGR de 12,95 %, dépassant toutes les autres étapes. En revanche, les essais de phase III représentaient 34,71 % du marché des solutions de biorepositoire et d'archivage pour les essais cliniques en 2025.

- Par type de biospécimen, le sang et les composants sanguins représentaient 43,48 % des revenus en 2025 ; les cellules et lignées cellulaires devraient croître à un CAGR de 14,13 % jusqu'en 2031.

- Par utilisateur final, les organisations de recherche sous contrat (CRO) devraient afficher la croissance la plus rapide, avec un CAGR de 15,33 %, tandis que les entreprises pharmaceutiques et biotechnologiques représentaient 48,26 % des revenus en 2025.

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 48,53 % en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 13,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Solutions de Biorepositoire et d'Archivage pour les Essais Cliniques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Essais en Médecine de Précision Basée sur la Génomique | +2.5% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Essor des Modèles d'Essais Décentralisés et Hybrides | +1.8% | Amérique du Nord, UE, marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de Conservation à Long Terme Issue des Thérapies Cellulaires et Géniques | +1.9% | Mondial, particulièrement en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Tendance à l'Externalisation vers les CRO parmi les Biotechs de Petite et Moyenne Taille | +1.6% | Mondial, particulièrement en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Accent sur la Conformité GxP Stricte et la Préparation aux Audits | +1.3% | Mondial, aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Surveillance de l'Intégrité des Échantillons Assistée par l'IA | +1.2% | Amérique du Nord, UE, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Essais en Médecine de Précision Basée sur la Génomique

Les programmes d'oncologie de précision et de maladies rares collectent désormais davantage de types de biospécimens par participant, doublant les besoins en capacité de repositoire par rapport aux conceptions traditionnelles.[1]Nature Medicine, "Collecte de Biospécimens dans les Essais en Panier," nature.com Les approbations indépendantes du type de tissu délivrées par le Centre d'Excellence en Oncologie de la FDA sont passées à 16 entre 2017 et 2025, chacune imposant du matériel de validation de diagnostic compagnon devant être conservé pour des analyses rétrospectives. La certification ISO 20387:2018 est devenue un facteur déterminant pour les fournisseurs en compétition pour traiter ces échantillons de haute valeur, garantissant aux promoteurs une traçabilité de bout en bout. Les prestataires qui intègrent les données de séquençage de nouvelle génération (NGS) au stockage physique remportent des contrats premium, les promoteurs recherchant des ensembles de données génomiques et cliniques unifiés pour les soumissions réglementaires.

Essor des Modèles d'Essais Décentralisés et Hybrides

Les orientations formelles des principaux régulateurs légitiment désormais la phlébotomie à domicile et la collecte de spécimens en clinique locale, accélérant le recrutement des patients tout en compliquant la logistique.[2]U.S. Food and Drug Administration, "Demandes de Désignation de Thérapie Médicale Régénérative Avancée 2025," fda.gov Une enquête de 2025 de la Clinical Trials Transformation Initiative a enregistré des prises de sang à domicile dans 42 % des études oncologiques de phase II et III, contre 18 % en 2022. Ce changement stimule la demande de transporteurs à chaîne du froid compatibles IoT qui transmettent des données de température et de localisation en temps réel, permettant aux repositoires d'intervenir avant que la viabilité des échantillons ne soit compromise. Les outils de réconciliation numérique qui fusionnent les données provenant du domicile, des cliniques et des laboratoires centraux sont désormais considérés comme des investissements essentiels par les grands promoteurs.

Tendance à l'Externalisation vers les CRO parmi les Biotechs de Petite et Moyenne Taille

Les pressions sur les coûts poussent les biotechs dont la capitalisation boursière est inférieure à 500 millions USD à se délester des infrastructures non essentielles. Les dépôts auprès de la SEC montrent que 64 % de ces entreprises ont externalisé leurs fonctions de biorepositoire en 2024, contre 48 % en 2021. Les CRO répondent en construisant des méga-installations combinant des parcs de congélateurs, la surveillance clinique et la gestion des données, offrant des économies d'échelle que les promoteurs ne peuvent pas reproduire. L'externalisation est particulièrement attractive dans le domaine des thérapies cellulaires et géniques, où un seul patient peut nécessiter jusqu'à 10 cryoflacons stockés à −150 °C pour la fabrication autologue.

Surveillance de l'Intégrité des Échantillons Assistée par l'IA

Les logiciels de maintenance prédictive lancés en 2025 peuvent signaler les défaillances des congélateurs ULT jusqu'à 3 jours avant une panne catastrophique, réduisant les temps d'arrêt non planifiés. L'analyse d'images par IA détecte l'hémolyse et la lipémie dans le plasma congelé avec une sensibilité de 94 %, réduisant la nécessité de sacrifier des aliquotes irremplaçables pour les tests de qualité. Les régulateurs acceptent désormais les journaux d'audit IA validés comme preuves conformes au titre de la 21 CFR Partie 11, accélérant l'adoption parmi les repositoires qui gèrent des millions de flacons.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de l'Infrastructure à Très Basse Température en Fonctionnement Continu | -1.5% | Mondial, aigu dans les marchés émergents et les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Exigences Réglementaires Mondiales Fragmentées | -0.9% | Essais multirégionaux couvrant l'Amérique du Nord, l'UE, l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Risques de Contentieux liés à la Chaîne de Traçabilité des Échantillons | -0.7% | Mondial, particulièrement en Amérique du Nord avec une forte exposition aux litiges | Moyen terme (2-4 ans) |

| Pressions en Matière de Durabilité sur les Congélateurs à Forte Consommation Énergétique | -0.6% | UE avec les réglementations sur les gaz fluorés, s'étendant à l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de l'Infrastructure à Très Basse Température en Fonctionnement Continu

Un congélateur mécanique à −80 °C consomme près de 20 kWh par jour, ce qui équivaut à 300–500 USD de charges d'électricité industrielle américaine chaque année, les coûts doublant dans les régions qui dépendent de générateurs diesel. Les systèmes à vapeur d'azote liquide engendrent des coûts annuels en azote de 1 200–2 000 USD par cuve. Le coût total de possession d'un repositoire de 500 000 flacons sur 10 ans varie de 2,8 millions à 4,1 millions USD, un seuil qui exclut de nombreuses institutions académiques du marché.[3]Société Internationale pour les Repositoires Biologiques et Environnementaux, "Étude sur le Coût Total de Possession 2024," isber.org Les nouvelles règles européennes sur les gaz fluorés imposent des rétrofits de réfrigérants qui augmentent les dépenses d'investissement initiales tout en réduisant les charges d'exploitation sur la durée de vie.

Exigences Réglementaires Mondiales Fragmentées

Les délais de conservation varient considérablement, de deux ans après approbation selon les règles de la FDA à 15 ans pour les échantillons pédiatriques dans l'UE et cinq ans en Chine, obligeant les repositoires à dupliquer les inventaires et les flux de travail. Des normes divergentes en matière de documents électroniques poussent les fournisseurs à valider des systèmes parallèles, amplifiant ainsi les coûts de conformité. Un procès de 2025 lié à une défaillance de congélateur et à l'invalidation d'un critère d'évaluation de biomarqueur s'est réglé pour 18 millions USD, soulignant les risques de contentieux liés aux essais multijuridictionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Plateformes Numériques Captent les Marges tandis que le Stockage Physique se Banalise

Les services de biorepositoire représentaient 38,31 % des revenus du marché des solutions de biorepositoire et d'archivage pour les essais cliniques en 2025, consolidés par la demande d'infrastructure ULT validée lors des études pivotales. Cependant, la pression tarifaire des acteurs d'Asie-Pacifique comprime les marges, incitant les acteurs établis à se tourner vers des offres numériques à plus haute valeur ajoutée. La gestion des données numériques et l'archivage électronique devraient délivrer un CAGR de 12,15 %, portés par les mandats de la FDA 21 CFR Partie 11 et de l'Annexe 11 des BPF de l'UE qui interdisent les journaux papier. Les fonctions numériques représentaient 8 % des budgets totaux de repositoire en 2024, doublant leur part en trois ans.

Les activités de gestion des échantillons et de logistique prospèrent à mesure que les essais décentralisés augmentent les volumes d'expédition, nécessitant des conteneurs IoT avec GPS et enregistrement continu de la température. Les services d'archivage répondent aux longues fenêtres de conservation, notamment pour les programmes pédiatriques, où les règles de l'EMA stipulent 15 ans. Les activités annexes telles que la reprise après sinistre et le ré-aliquotage, bien que toujours de niche, sont en croissance car les promoteurs revisitent le matériel archivé pour la découverte de biomarqueurs post-hoc. Le mix de services se bifurque entre le stockage en vrac à faible marge et les solutions numériques premium pouvant commander des marges opérationnelles à deux chiffres.

Par Phase : Le Biobanking Préclinique s'Accélère à Mesure que les Promoteurs Anticipent les Biomarqueurs

Les services précliniques croîtront à un CAGR de 12,95 % jusqu'en 2031, le plus fort parmi les phases, car les entreprises valident les biomarqueurs plus tôt pour réduire le risque d'attrition en phase tardive. Les médicaments disposant de biomarqueurs précliniques favorables ont affiché des taux de succès en phase III de 28 %, contre 12 % sans ces données, selon une étude de 2024 publiée dans Nature Biotechnology. La phase a généré des volumes d'échantillons en forte hausse issus des criblages de toxicologie et d'efficacité, déplaçant en amont la demande d'espace de repositoire.

La phase III a maintenu 34,71 % de la taille du marché des solutions de biorepositoire et d'archivage pour les essais cliniques en 2025 grâce à de larges cohortes de patients, mais se modère à mesure que les conceptions adaptatives compriment les délais. La phase I reste de niche car les cohortes restent inférieures à 100 participants, mais les thérapies cellulaires et géniques autologues intensifient le prélèvement par patient. La phase II équilibre l'échelle de recrutement avec l'inclusion basée sur les biomarqueurs, maintenant des dépenses de repositoire stables. Les travaux de phase IV post-commercialisation se développent, soutenus par les orientations de la FDA qui exigent une conservation de cinq ans des échantillons de sécurité en vie réelle pour les mises à jour d'étiquettes.

Par Type de Biospécimen : Les Pipelines de Thérapies Cellulaires et Géniques Stimulent la Demande Cryogénique

Le sang et les composants sanguins ont généré 43,48 % des revenus de 2025, portés par les dosages pharmacocinétiques et de surveillance immunitaire de routine. Les cellules et lignées cellulaires sont en voie d'atteindre un CAGR de 14,13 % jusqu'en 2031, alimenté par les flux de travail autologues CAR-T qui nécessitent une cryoconservation à −150 °C. La FDA a enregistré 91 demandes RMAT au cours de l'exercice 2025, reflétant un pipeline en accélération qui exploite le matériel cellulaire spécifique au patient.

Les biopsies tissulaires restent essentielles pour l'histopathologie et la transcriptomique spatiale, mais les techniques de prélèvement invasives limitent la croissance par rapport aux biopsies liquides. L'ADN, l'ARN et les matériaux génomiques bénéficient des essais en panier qui collectent désormais en moyenne 7 types de biospécimens par patient, plus que doublant l'empreinte du repositoire. La salive, l'urine et le liquide céphalorachidien répondent à des niches de recherche spécialisées. La norme ISO 20387:2018 est de plus en plus obligatoire partout où des matériaux génomiques sont traités pour assurer la provenance dans les études multisites.

Par Utilisateur Final : Les CRO Gagnent des Parts à Mesure que les Biotechs Cèdent leurs Infrastructures

Les entreprises pharmaceutiques et biotechnologiques représentaient 48,26 % des revenus en 2025, reflétant leurs parcs de congélateurs internes hérités pour le développement en phase tardive et la pharmacovigilance. Les CRO devraient capter le CAGR le plus rapide de 15,33 % jusqu'en 2031, propulsés par l'externalisation des biotechs à faible capitalisation pour préserver le capital.

Les sites académiques contribuent à des volumes stables mais modestes, freinés par des plafonds budgétaires qui limitent l'accès aux archives numériques avancées. Les laboratoires de diagnostic et les hôpitaux banquent principalement du matériel clinique résiduel dans le cadre des protocoles des comités d'éthique de la recherche. Les CRO conditionnent de plus en plus le stockage des échantillons avec la surveillance clinique et les statistiques, réalisant des économies de gamme que les promoteurs trouvent convaincantes. L'expansion de Labcorp en 2024 à une capacité de 2,5 millions de flacons à Indianapolis illustre la course aux capacités parmi les prestataires de services.

Analyse Géographique

L'Amérique du Nord représentait 48,53 % des revenus de 2025 en raison d'une forte concentration de promoteurs d'essais, d'une surveillance établie des Bonnes Pratiques Cliniques et de la proximité de la FDA, ce qui simplifie les flux de travail d'audit. Les essais à remboursement mature et à haute acuité soutiennent les volumes, mais la hausse des coûts énergétiques et les réglementations strictes en matière de durabilité incitent à une redistribution des capacités vers des régions à moindre coût.

L'Asie-Pacifique devrait afficher un CAGR de 13,93 % jusqu'en 2031, le plus rapide parmi les régions. La Chine a réduit le délai d'examen des demandes de nouveaux médicaments à 10 mois en 2024, contre 18 mois en 2020, attirant des études pivotales multinationales nécessitant un stockage local conforme aux BPF. L'Inde a approuvé 412 demandes d'essais en 2024, en hausse de 23 % d'une année sur l'autre, renforçant le besoin de repositoires nationaux capables de gérer le nombre croissant de cohortes multicentriques. Les investissements en Asie du Sud-Est visent à réduire le fret aérien d'échantillons de haute valeur vers les installations nord-américaines, réduisant ainsi les dépenses logistiques.

L'Europe reste stable grâce aux approbations centrales de l'EMA, mais les règles nationales de conservation divergentes induisent une complexité de conformité. Le BfArM allemand impose une documentation supplémentaire au-delà des minimums de l'EMA, prolongeant les délais et les coûts d'archivage. Les nations d'Europe de l'Est offrent des prix fonciers et des coûts d'utilité plus bas, attirant des expansions de capacité destinées aux promoteurs dont les prix sont trop élevés dans les pôles d'Europe occidentale.

Le Moyen-Orient et l'Afrique enregistrent un intérêt croissant pour les essais ciblant les maladies rares. L'Afrique du Sud a autorisé 18 protocoles de phase III en 2024, mais les lacunes de la chaîne du froid limitent la croissance à grande échelle des repositoires. L'élan de l'Amérique du Sud provient du Brésil, où l'ANVISA a approuvé 87 protocoles en 2024, mais les défis logistiques en dehors des grandes métropoles freinent une montée en capacité rapide.

Paysage Concurrentiel

Les cinq premiers prestataires contrôlaient environ une part significative des revenus en 2025, indiquant une concentration modérée. Thermo Fisher Scientific et Labcorp Drug Development sécurisent des contrats pluriannuels en s'appuyant sur des portefeuilles de bout en bout intégrant des kits de collecte, un stockage ambiant à cryogénique et des archives électroniques conformes à la Partie 11. Des entreprises spécialisées dans la logistique à chaîne du froid telles que Cryoport et BioLife Solutions se démarquent par leurs capacités d'expédition IoT et leurs références en matière de durabilité.

Les dépôts de brevets révèlent que 18 % des soumissions depuis 2022 portent sur la maintenance prédictive assistée par l'IA, soulignant la différenciation par la fiabilité et la prévention des pertes d'échantillons. Des opportunités d'espaces blancs persistent en Asie du Sud-Est et en Amérique latine, où les CRO locaux manquent d'infrastructure certifiée ISO. L'acquisition par Azenta Life Sciences d'une entreprise européenne de gestion d'échantillons pour 87 millions USD en 2024 illustre la consolidation visant l'extension géographique et la vente croisée de plateformes numériques.

Les acteurs de niche plus petits se concentrent sur les flux de travail de thérapie cellulaire autologue, fournissant des procédures de chaîne de traçabilité sur mesure que les grands repositoires à fort volume ne peuvent pas facilement reproduire. Les barrières à l'entrée restent élevées en raison des délais de certification ISO 20387 et de l'infrastructure ULT à forte intensité capitalistique, qui peut prendre 2 ans à valider dans le cadre des protocoles d'audit des promoteurs.

Leaders du Secteur des Solutions de Biorepositoire et d'Archivage pour les Essais Cliniques

Charles River Laboratories International Inc.

Eurofins Scientific

ICON plc

Lonza Bioscience

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Le groupe de recherche sur le cancer ECOG-ACRIN et Caris Life Sciences ont présenté les premières données d'un modèle multimodal d'IA améliorant la prédiction de récidive du cancer du sein à partir de tissus archivés du repositoire TAILORx.

- Décembre 2025 : PreciseMDX s'est associé à Virchow Medical pour lancer une plateforme de commande génomique liée au biorepositoire de spécimens liquides Virchow Vault, simplifiant l'accès des cliniciens aux échantillons compagnons stockés.

- Octobre 2025 : COMBINEDBrain et l'Université Médicale de Caroline du Sud ont ouvert un biorepositoire de tissus du système nerveux central pédiatrique et de biofluides pour accélérer les neurosciences translationnelles.

- Juin 2024 : Thermo Fisher Scientific a inauguré un site ultra-froid certifié BPF offrant des services de stockage ambiant à cryogénique, d'emballage et de libération par une Personne Qualifiée.

Portée du Rapport Mondial sur le Marché des Solutions de Biorepositoire et d'Archivage pour les Essais Cliniques

Le rapport sur le marché des solutions de biorepositoire et d'archivage pour les essais cliniques est segmenté par type de service (services de biorepositoire, services d'archivage, gestion des échantillons et logistique, gestion des données numériques/archivage électronique, autres types de services), phase (préclinique, phase I, phase II, phase III, phase IV/post-commercialisation), type de biospécimen (échantillons de tissus, sang et composants sanguins, cellules et lignées cellulaires, matériel ADN/ARN/génomique, autres fluides), utilisateur final (entreprises pharmaceutiques et biotechnologiques, organisations de recherche sous contrat, instituts académiques et de recherche, autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de Biorepositoire |

| Services d'Archivage |

| Gestion des Échantillons et Logistique |

| Gestion des Données Numériques / Archivage Électronique |

| Autres Types de Services (Services Annexes, de Reprise après Sinistre) |

| Préclinique |

| Phase I |

| Phase II |

| Phase III |

| Phase IV / Post-commercialisation |

| Échantillons de Tissus |

| Sang et Composants Sanguins |

| Cellules et Lignées Cellulaires |

| ADN / ARN / Matériel Génomique |

| Autres Fluides (Salive, Urine, etc.) |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Recherche sous Contrat |

| Instituts Académiques et de Recherche |

| Autres (Laboratoires de Diagnostic, Hôpitaux) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Services de Biorepositoire | |

| Services d'Archivage | ||

| Gestion des Échantillons et Logistique | ||

| Gestion des Données Numériques / Archivage Électronique | ||

| Autres Types de Services (Services Annexes, de Reprise après Sinistre) | ||

| Par Phase | Préclinique | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV / Post-commercialisation | ||

| Par Type de Biospécimen | Échantillons de Tissus | |

| Sang et Composants Sanguins | ||

| Cellules et Lignées Cellulaires | ||

| ADN / ARN / Matériel Génomique | ||

| Autres Fluides (Salive, Urine, etc.) | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Organisations de Recherche sous Contrat | ||

| Instituts Académiques et de Recherche | ||

| Autres (Laboratoires de Diagnostic, Hôpitaux) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel taux de croissance est attendu pour les services de biorepositoire pour les essais cliniques jusqu'en 2031 ?

Le segment comprenant les services classiques de biorepositoire devrait croître à un CAGR de 11,08 % pour atteindre 8,91 milliards USD d'ici 2031, reflétant la trajectoire globale du marché.

Quelle catégorie de biospécimen devrait connaître la croissance la plus rapide ?

Les cellules et lignées cellulaires devraient afficher un CAGR de 14,13 %, alimenté par les pipelines de thérapies cellulaires et géniques qui nécessitent une conservation cryogénique à −150 °C.

Pourquoi les CRO gagnent-ils des parts dans cet espace ?

Les biotechs à contraintes de capital externalisent de plus en plus la gestion des échantillons vers les CRO, qui exploitent des parcs de congélateurs à grande échelle et fournissent des services groupés de surveillance et de gestion des données, délivrant un CAGR de 15,33 % pour le segment d'utilisateurs finaux CRO.

Comment les essais décentralisés influencent-ils les opérations des repositoires ?

L'acceptation réglementaire de la collecte de spécimens à domicile multiplie les transferts de garde, augmentant la demande de transporteurs à chaîne du froid compatibles IoT et de plateformes numériques de chaîne de traçabilité.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique, portée par la rationalisation des délais réglementaires chinois et indiens, est positionnée pour un CAGR de 13,93 %, le plus élevé parmi toutes les régions.

Dernière mise à jour de la page le: