Taille et Part du Marché des Snares Vasculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

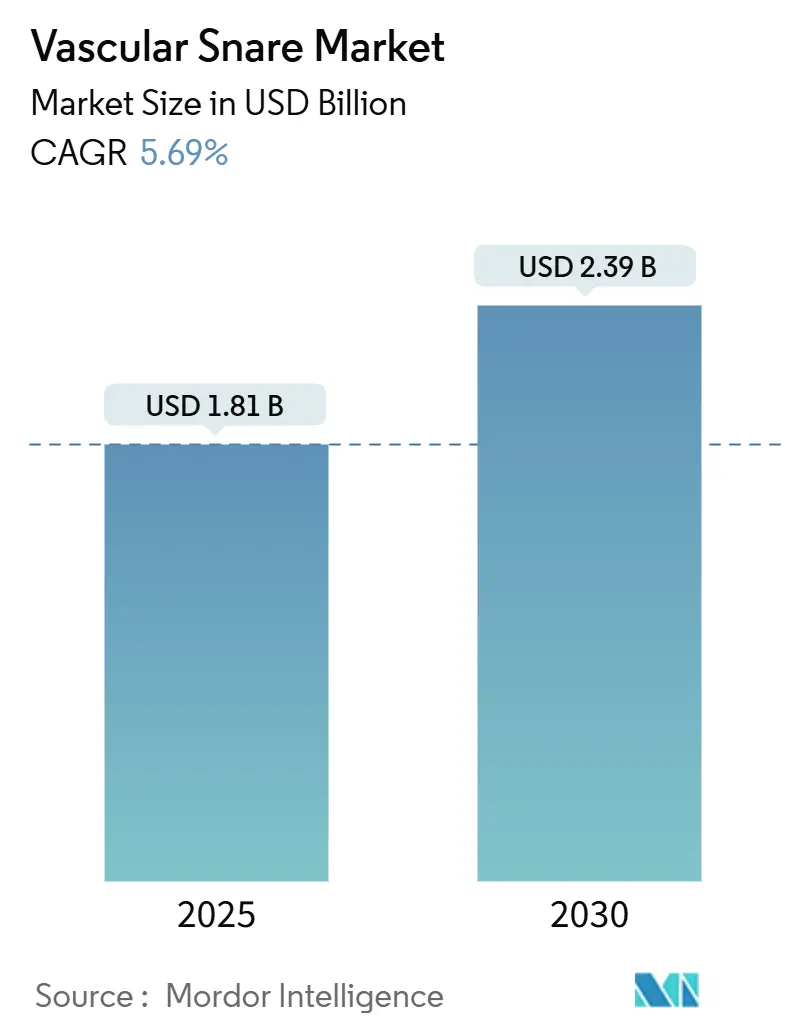

| Taille du Marché (2025) | 1.81 Milliards de dollars |

| Taille du Marché (2030) | 2.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Snares Vasculaires par Mordor Intelligence

La taille du marché des snares vasculaires s'élevait à 1,81 milliard USD en 2025 et devrait atteindre 2,39 milliards USD en 2030, progressant à un CAGR de 5,69 % sur la période. La demande augmente parallèlement à la hausse post-pandémique des maladies cardiovasculaires, à la complexité croissante des procédures endovasculaires et à la transition rapide vers des modèles de soins moins invasifs. Les hôpitaux et les centres de chirurgie ambulatoire gèrent désormais des charges de cas plus lourdes à mesure que les diagnostics différés refont surface, poussant les volumes de récupération à la hausse dans les contextes d'urgence et électifs. Les dispositifs à boucle unique maintiennent la simplicité des flux de travail procéduraux, tandis que les innovations multi-boucles gagnent des parts dans les cas anatomiquement complexes. Par ailleurs, les avantages de mémoire de forme du nitinol et l'expansion des applications robotiques soutiennent une tarification premium malgré la volatilité des matières premières. Les leaders du marché se différencient par la maniabilité, la radiopacité et la compatibilité avec les plateformes, tandis que les entreprises plus petites ciblent des usages de niche dans les interventions cardiaques structurelles et les interventions assistées par robot.

Points Clés du Rapport

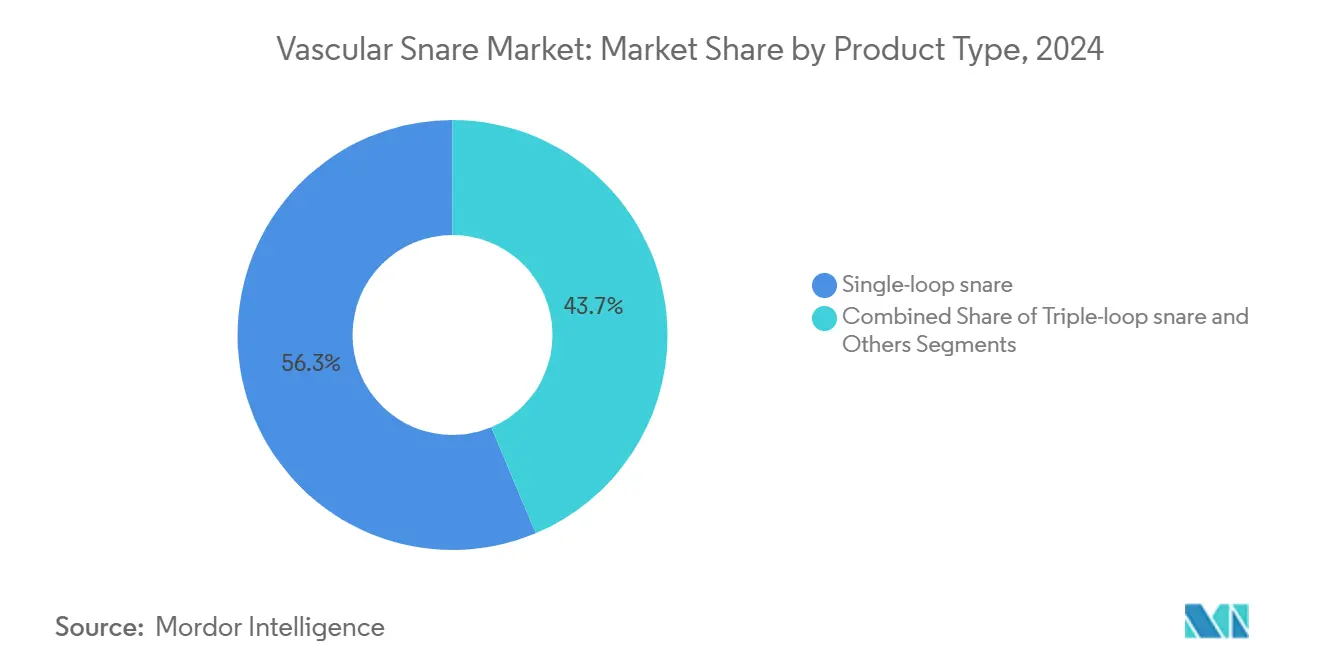

- Par type de produit, les dispositifs à boucle unique détenaient 56,32 % de la part du marché des snares vasculaires en 2024 ; les configurations à triple boucle devraient se développer à un CAGR de 9,37 % jusqu'en 2030.

- Par diamètre, la catégorie 7–15 mm représentait 44,62 % de la taille du marché des snares vasculaires en 2024 et connaîtra une croissance régulière, tandis que les snares >30 mm affichent le CAGR le plus rapide de 7,68 % jusqu'en 2030.

- Par application, la récupération de dispositifs représentait 51,47 % de la taille du marché des snares vasculaires en 2024 ; l'assistance EVAR et TAVR progresse à un CAGR de 9,67 % jusqu'en 2030.

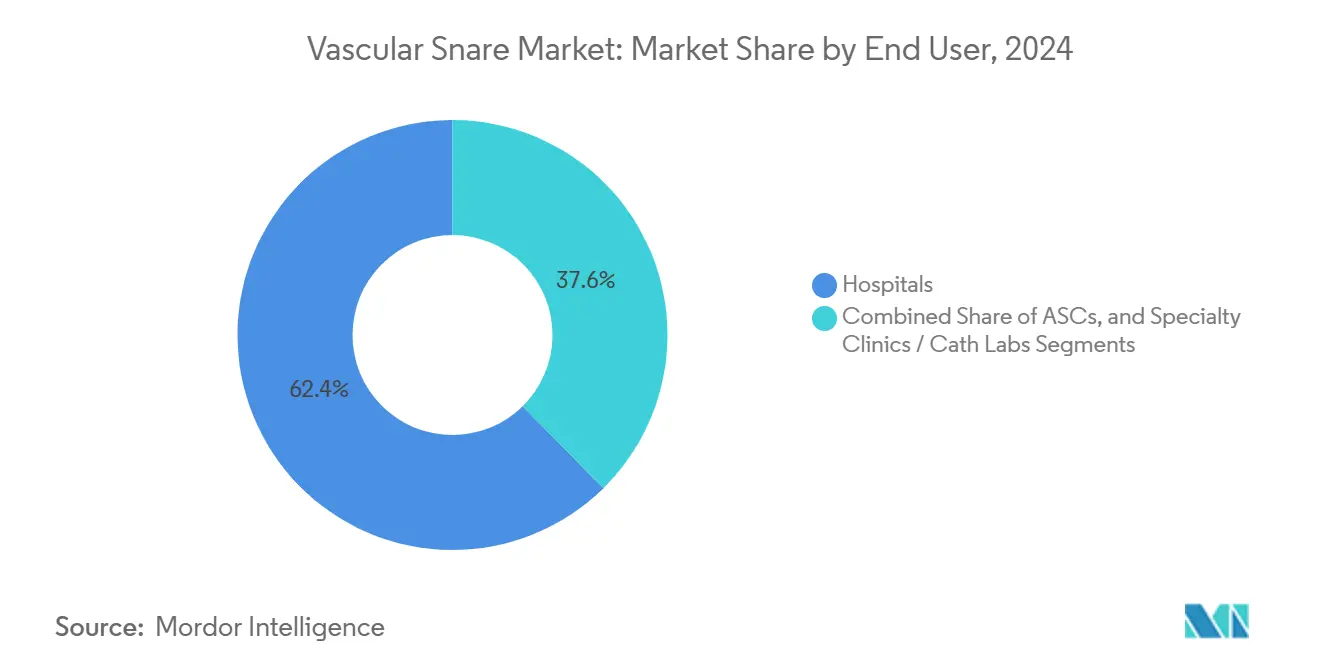

- Par utilisateur final, les hôpitaux contrôlaient 62,38 % de la taille du marché des snares vasculaires en 2024, tandis que les centres de chirurgie ambulatoire enregistrent le CAGR le plus élevé de 8,33 % jusqu'en 2030.

- Par matériau, le nitinol captait 68,43 % de la taille du marché des snares vasculaires en 2024 et devrait progresser à un CAGR de 8,94 % jusqu'en 2030.

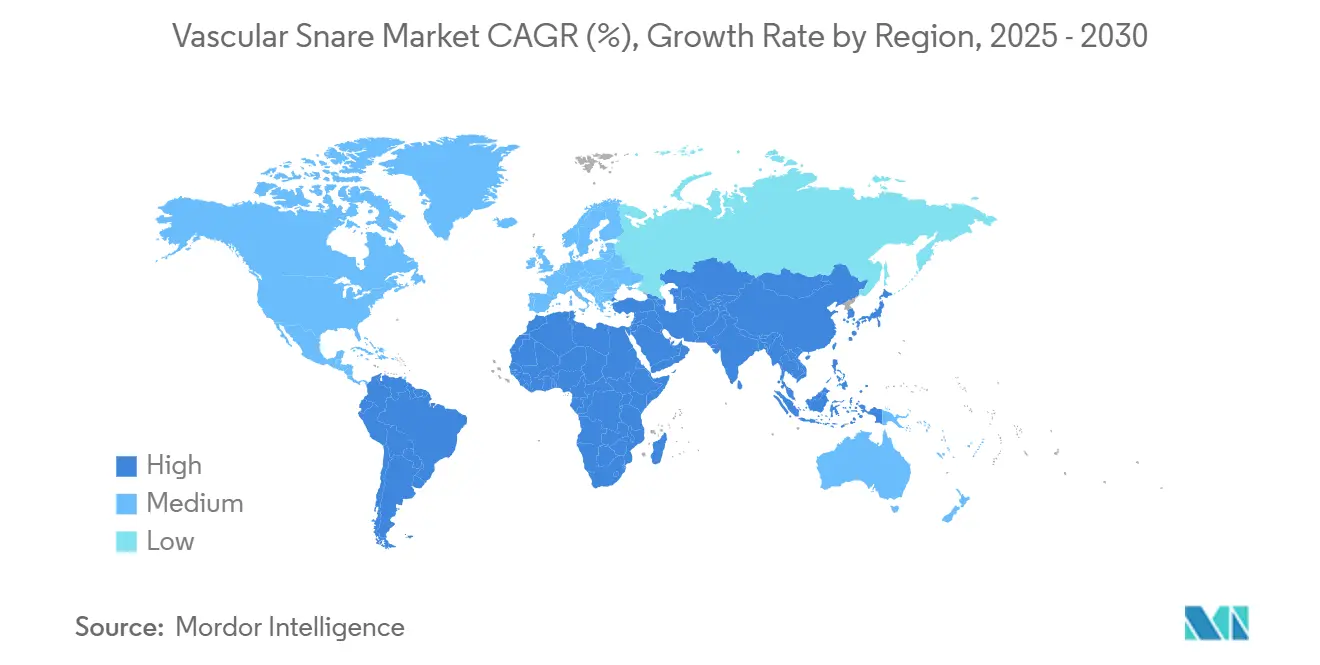

- L'Amérique du Nord était en tête avec 36,73 % de la part du marché des snares vasculaires en 2024 ; l'Asie-Pacifique devrait s'accélérer à un CAGR de 7,56 % durant 2025–2030.

Tendances et Perspectives du Marché Mondial des Snares Vasculaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse post-pandémique des maladies cardiovasculaires et vasculaires périphériques | +0.9% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Moyen terme (2–4 ans) |

| Transition vers des interventions endovasculaires moins invasives | +0.7% | Mondial ; porté par les marchés développés | Long terme (≥ 4 ans) |

| Progrès en matière de maniabilité et de radiopacité des boucles de snare | +0.5% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Intégration avec les systèmes de cathéters assistés par robot | +0.3% | Amérique du Nord ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante dans les procédures cardiaques structurelles complexes | +0.6% | Mondial ; concentré dans les marchés développés | Moyen terme (2–4 ans) |

| Expansion des centres de chirurgie ambulatoire dans les économies émergentes | +0.5% | Asie-Pacifique, Amérique latine, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse Post-Pandémique de la Prévalence des Maladies Cardiovasculaires et Vasculaires Périphériques

L'Association Américaine du Cœur a enregistré une hausse de 4,1 % des décès cardiovasculaires en 2024 par rapport aux niveaux d'avant la pandémie, tandis que la prévalence de l'artériopathie périphérique a augmenté de 12 % chez les adultes de plus de 65 ans.[1]Association Américaine du Cœur, « Mise à jour des statistiques 2024 sur les maladies cardiaques et les accidents vasculaires cérébraux », Circulation, ahajournals.orgCes statistiques augmentent la demande de base pour les snares, les patients en attente se présentant avec des maladies plus avancées, ce qui stimule les volumes de récupération pour les procédures d'urgence et électives. La seule angioplastie par ballonnet s'avère insuffisante dans de nombreux cas différés, nécessitant des techniques assistées par snare pour résoudre les complications. Les patients plus âgés et polymorbides amplifient davantage les besoins car ils présentent une incidence plus élevée de migrations de dispositifs. Les planificateurs des systèmes de santé s'attendent à ce que le plateau de demande élevée se prolonge jusqu'en 2027, à mesure que les soins différés sont progressivement pris en charge.

Transition vers des Interventions Endovasculaires Moins Invasives

Les procédures par cathéter représentaient 78 % de tous les remplacements de valves aortiques en 2024, contre 65 % un an plus tôt. La complexité des dispositifs a augmenté en parallèle, et les embolisations rares — environ 0,3 % des cas — nécessitent une récupération immédiate par snare pour éviter des issues catastrophiques.[2]María-Cruz Ferrer-Gracia, María Eugenia Guillén Subirán et José Antonio Diarte de Miguel, « Sténose aortique sévère traitée avec trois valves auto-expansibles : embolisation des deux premières et implantation réussie d'une plus grande », Complications, mdpi.comLes centres de chirurgie ambulatoire prennent désormais en charge une part croissante de procédures complexes autrefois réservées aux hôpitaux, élargissant la base installée pour des snares portables et intuitifs. Les avantages économiques tels que des séjours plus courts et des rétablissements plus rapides soutiennent le glissement procédural malgré des coûts de dispositifs plus élevés, intégrant les outils de récupération comme inventaire de routine.

Améliorations Technologiques en Matière de Maniabilité et de Radiopacité des Boucles de Snare

Les alliages de nitinol de nouvelle génération offrent une mémoire de forme 40 % supérieure aux formulations antérieures, facilitant la navigation dans les anatomies tortueuses.[3]Alleima Medical Materials Group, « Innovation en nitinol dans les dispositifs médicaux », alleima.comLes marqueurs radiopaque à circonférence complète améliorent la visualisation, réduisant le temps de procédure de 15 à 20 % dans les études cliniques. Les dispositifs hybrides combinant plusieurs configurations de boucles dans un seul arbre permettent aux opérateurs de s'adapter rapidement sans échanges d'équipement, et les processus améliorés d'étirage de fil ont réduit les taux de fracture des snares autrefois observés dans 2 à 3 % des récupérations exigeantes. Ces innovations trouvent un écho particulièrement fort dans les salles robotiques où le retour tactile est limité, rendant le guidage visuel primordial.

Intégration des Snares Vasculaires dans les Systèmes de Cathéters Assistés par Robot

Les premiers adoptants de la robotique endovasculaire rapportent un taux de succès procédural 25 % plus élevé dans les cas complexes. Les flux de travail robotiques nécessitent des snares avec une maniabilité avancée et une transmission du retour de force, incitant les fabricants à concevoir des modèles spécifiques à la plateforme qui commandent une tarification premium. Les systèmes de nouvelle génération devraient offrir des protocoles de capture semi-automatisés, réduisant la charge de l'opérateur et standardisant les résultats. Bien que les centres aient besoin de 50 à 75 cas pour maîtriser les méthodes robotiques, les données montrent que les tâches de récupération bénéficient substantiellement d'un contrôle et d'une visualisation améliorés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'acquisition élevé et contraintes budgétaires dans les petits hôpitaux | −0.5% | Mondial ; le plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes et en matière de preuves cliniques | −0.3% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Risque de lésion vasculaire et d'embolisation dans les anatomies complexes | −0.3% | Mondial ; plus élevé dans les cas complexes | Moyen terme (2–4 ans) |

| Volatilité des prix et risque de chaîne d'approvisionnement du nitinol et des alliages cobalt-chrome | −0.2% | Centres de fabrication dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'Acquisition Élevé et Contraintes Budgétaires dans les Petits Hôpitaux

Les snares spécialisés se vendent entre 800 et 1 500 USD par unité, ce qui pèse sur les budgets des établissements réalisant moins de 50 procédures endovasculaires par mois. Les prestataires ruraux manquent souvent de contrats basés sur le volume et doivent transférer les cas de récupération complexes vers des centres plus importants, prolongeant le traitement et augmentant les coûts. La remise à neuf et la location offrent un soulagement partiel, mais les limites réglementaires sur le retraitement des articles à usage unique restreignent l'adoption généralisée.

Exigences Réglementaires Strictes et en Matière de Preuves Cliniques Retardant les Lancements de Produits

Les amendements de 2024 au règlement sur le système qualité de la FDA ont ajouté trois à quatre mois aux délais moyens d'examen. Les autorités demandent désormais des essais comparatifs tête-à-tête démontrant l'efficacité comparative, reléguant les petits innovateurs en marge. Le régime MDR européen impose des obstacles similaires, encourageant les entreprises à échelonner les lancements jusqu'à ce que des précédents plus clairs se forment, en particulier pour les dispositifs avec de nouveaux marqueurs radiopaque ou des configurations de boucles hybrides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Boucle Unique Domine Malgré l'Innovation de la Triple Boucle

Les dispositifs à boucle unique contrôlaient 56,32 % du marché des snares vasculaires en 2024, bénéficiant de la familiarité des opérateurs et de l'efficacité dans les récupérations de routine. Les modèles à triple boucle, bien que plus faibles en volume, affichent un CAGR de 9,37 % à mesure que les opérateurs font face à des anatomies complexes où la capture multi-boucle atteint 92 % de succès lorsque les tentatives à boucle unique échouent. Les snares hybrides combinant les deux formats sur un seul arbre brouillent les frontières traditionnelles des catégories, permettant aux opérateurs de s'adapter en cours de procédure sans changer d'équipement.

La part croissante des snares à triple boucle reflète l'essor des interventions cardiaques structurelles, notamment les cas de TAVR valve-dans-valve et de protection cérébrale qui exigent une haute fiabilité de capture. La tarification premium est justifiée par la réduction du temps de procédure et les taux de complications plus faibles. À mesure que les flux de travail robotiques se développent, les fabricants intègrent des modules d'interface permettant une commutation transparente entre les modes à boucle unique et à triple boucle, préservant les routines procédurales établies du marché des snares vasculaires tout en élevant les capacités.

Par Diamètre/Taille de Boucle : Dominance de la Gamme Intermédiaire avec Croissance des Grands Calibres

Les snares de gamme intermédiaire 7–15 mm représentaient 44,62 % de la taille du marché des snares vasculaires en 2024, couvrant la plupart des récupérations coronaires et périphériques. Les dispositifs de grand calibre >30 mm connaissent la croissance la plus rapide à un CAGR de 7,68 % à mesure que les volumes de cas EVAR et TAVR augmentent. Les spécialistes pédiatriques et coronaires s'appuient toujours sur des snares de 2–6 mm pour les vaisseaux de petit diamètre, tandis que les 16–30 mm occupent une niche intermédiaire.

Les snares surdimensionnés excellent dans les récupérations au niveau de la racine aortique et des embolisations valvulaires où l'espace de manœuvre contraint exige à la fois portée et résistance radiale. Les fabricants exploitent désormais le nitinol haute résistance pour maintenir la flexibilité tout en augmentant le diamètre de la boucle, une amélioration qui maintient un profil bas pour la compatibilité avec les introducteurs. Les données cliniques montrent que les snares surdimensionnés réduisent le temps de fluoroscopie de 18 % par rapport aux stratégies improvisées à plusieurs snares, renforçant leur proposition de valeur.

Par Application : La Récupération de Dispositifs en Tête Tandis que l'Assistance TAVR s'Accélère

La récupération de dispositifs de routine représentait 51,47 % de la part du marché des snares vasculaires en 2024. L'assistance EVAR et TAVR est le sous-segment à la croissance la plus rapide, affichant un CAGR de 9,67 %, à mesure que les programmes cardiaques structurels s'étendent aux cohortes à risque plus faible. L'extraction de corps étrangers maintient une demande stable, tandis que la récupération de filtre cave inférieur reste techniquement difficile mais cliniquement nécessaire.

Les systèmes de protection cérébrale utilisés conjointement avec le TAVR nécessitent une récupération dans 5 % des déploiements. Les combinaisons avancées snare-forceps atteignent désormais 96 % de succès pour les filtres caves inférieurs encastrés. Ces données soulignent la nécessité d'arsenaux de récupération polyvalents capables de répondre à un spectre de scénarios cliniques, garantissant que le marché des snares vasculaires reste intégral à tous les types de procédures.

Par Utilisateur Final : La Dominance Hospitalière Mise au Défi par la Croissance des Centres de Chirurgie Ambulatoire

Les hôpitaux représentaient 62,38 % de la taille du marché des snares vasculaires en 2024, soutenus par les achats en volume et l'étendue des scénarios de récupération rencontrés. Les centres de chirurgie ambulatoire se développent à un CAGR de 8,33 %, portés par les incitations des payeurs et la préférence des patients pour les soins ambulatoires. Les cliniques spécialisées occupent un terrain intermédiaire stable, servant des procédures ciblées à volume élevé et maintenant des inventaires de snares adaptés.

Les gestionnaires de centres de chirurgie ambulatoire adoptent des kits de snares standardisés répondant aux besoins de récupération courants tout en minimisant les stocks en rayon. Les partenariats avec les hôpitaux pour les sauvegardes complexes assurent la continuité des soins mais soulignent les limites d'inventaire. Les fabricants développant des kits polyvalents et rentables se positionnent pour capter la demande émergente des centres de chirurgie ambulatoire sans cannibaliser les relations hospitalières, protégeant la croissance globale du marché des snares vasculaires.

Par Matériau : Suprématie du Nitinol Malgré les Défis d'Approvisionnement

Le nitinol captait 68,43 % de la taille du marché des snares vasculaires en 2024 et devrait enregistrer un CAGR de 8,94 %. La mémoire de forme et la résistance à la fatigue permettent un déploiement précis de la boucle avec un traumatisme vasculaire minimal. Les alternatives en acier inoxydable couvrent les cas d'utilisation sensibles aux coûts, tandis que le cobalt-chrome et d'autres alliages répondent à des exigences de niche telles qu'une radiopacité accrue.

Les contraintes de la chaîne d'approvisionnement continuent de poser des risques, motivant l'approvisionnement auprès de sources doubles et l'investissement dans des alliages alternatifs ou des matériaux hybrides intégrant directement des marqueurs radiopaque dans le nitinol. Les avancées de traitement telles que les traitements thermiques sous vide atténuent les préoccupations de biocompatibilité liées au nickel, renforçant la position du nitinol comme option premium sur le marché des snares vasculaires.

Analyse Géographique

L'Amérique du Nord a conservé 36,73 % de part de marché en 2024, soutenue par des volumes procéduraux élevés, un remboursement favorable et la familiarité des cliniciens avec les outils de récupération avancés. Les réseaux hospitaliers intégrés rationalisent la gestion des stocks, permettant une adoption rapide des dispositifs nouvellement homologués. La certitude réglementaire, malgré des délais d'examen plus longs, offre toujours une voie transparente qui encourage l'innovation, maintenant les principaux équipementiers ancrés dans la région.

L'Europe se maintient, aidée par des réglementations MDR harmonisées qui stabilisent progressivement les processus d'entrée sur le marché. Les pressions budgétaires incitent les hôpitaux à évaluer le rapport coût-efficacité, favorisant les snares qui réduisent le temps de fluoroscopie et les taux de complications. Les centres d'excellence régionaux pour les interventions cardiaques structurelles accélèrent la demande de configurations à grand calibre et multi-boucles, maintenant l'élan pour le marché des snares vasculaires.

L'Asie-Pacifique affiche le CAGR le plus élevé de 7,56 % à mesure que les gouvernements investissent massivement dans l'infrastructure des laboratoires de cathétérisme et les programmes moins invasifs. L'initiative cardiovasculaire de la Chine finance la modernisation des hôpitaux provinciaux, élargissant les volumes de récupération dans les segments coronaires et périphériques. La croissance ambulatoire en Inde et en Asie du Sud-Est élargit la base adressable, en particulier pour les snares de gamme intermédiaire et les kits standardisés. Les fabricants qui localisent leurs dossiers réglementaires et établissent des partenariats avec des distributeurs sont les mieux placés pour capter la croissance exceptionnelle de la région.

Paysage Concurrentiel

La concentration sectorielle reste modérée. Les principales entreprises s'appuient sur une maniabilité et une radiopacité différenciées pour sécuriser des contrats avec les centres à volume élevé. L'acquisition en 2025 par Teleflex de l'unité vasculaire de BIOTRONIK pour 760 millions EUR renforce son empreinte européenne et élargit son portefeuille de snares. Abbott maintient son leadership dans les solutions de récupération alignées sur les interventions cardiaques structurelles, tandis que Cook Medical fait progresser les modèles compatibles avec la robotique.

L'orientation stratégique se déplace vers l'intégration de plateformes à mesure que les systèmes de cathéters robotiques gagnent en crédibilité. Les équipementiers co-développent des normes d'interface afin que les snares se connectent de manière transparente aux consoles robotiques, créant des coûts de changement élevés. Les start-ups poursuivent des angles de niche tels que les applications pédiatriques, les poignées à retour de force ou les algorithmes de capture guidés par intelligence artificielle qui signalent de nouvelles dynamiques concurrentielles.

Les pipelines d'innovation mettent l'accent sur les conceptions de boucles hybrides, le déploiement automatisé et les percées en science des matériaux. Les tendances récentes en matière de brevets révèlent des boucles à tension contrôlée automatisée qui se centrent d'elles-mêmes autour des objets délogés, promettant de raccourcir le temps de procédure et de standardiser les résultats. À mesure que les fournisseurs se concurrencent davantage sur les capacités que sur le prix, les cliniciens se tournent vers les dispositifs ayant fait leurs preuves dans les anatomies complexes, renforçant l'orientation axée sur la valeur du marché des snares vasculaires.

Leaders du Secteur des Snares Vasculaires

Medtronic plc

Cook Medical

Merit Medical Systems

Teleflex Incorporated

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Teleflex a finalisé l'acquisition de l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR (825 millions USD), renforçant sa présence européenne.

- Décembre 2024 : Jingtu Medical Instrument, filiale du groupe Mednovo, a obtenu l'approbation de classe III de la NMPA pour son kit intravasculaire SnareMan.

Portée du Rapport sur le Marché Mondial des Snares Vasculaires

| Snare à boucle unique |

| Snare à triple boucle |

| Autres (multi-boucle, configuration spécialisée) |

| 2–6 mm |

| 7–15 mm |

| 16–30 mm |

| >30 mm |

| Récupération de dispositifs (cathéters, stents, fils-guides) |

| Extraction de corps étrangers |

| Récupération de filtre cave inférieur |

| Assistance EVAR et TAVR |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées / Laboratoires de Cathétérisme |

| Nitinol |

| Acier Inoxydable |

| Autres Alliages |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Snare à boucle unique | |

| Snare à triple boucle | ||

| Autres (multi-boucle, configuration spécialisée) | ||

| Par Diamètre/Taille de Boucle | 2–6 mm | |

| 7–15 mm | ||

| 16–30 mm | ||

| >30 mm | ||

| Par Application | Récupération de dispositifs (cathéters, stents, fils-guides) | |

| Extraction de corps étrangers | ||

| Récupération de filtre cave inférieur | ||

| Assistance EVAR et TAVR | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées / Laboratoires de Cathétérisme | ||

| Par Matériau | Nitinol | |

| Acier Inoxydable | ||

| Autres Alliages | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des snares vasculaires ?

La taille du marché des snares vasculaires a atteint 1,81 milliard USD en 2025 et devrait grimper à 2,39 milliards USD d'ici 2030.

Quelle configuration de snare se vend le plus ?

Les modèles à boucle unique sont en tête avec 56,32 % de part, privilégiés pour la récupération quotidienne de dispositifs dans les procédures endovasculaires de routine.

Quel matériau domine la fabrication des snares ?

Le nitinol capte 68,43 % de part grâce à sa mémoire de forme et sa résistance à la fatigue qui améliorent la maniabilité et la sécurité.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance future ?

Les centres de chirurgie ambulatoire augmentent leurs volumes de cas de 15 à 20 % chaque année dans les régions émergentes, générant une forte demande incrémentale pour des kits de snares standardisés.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait progresser à un CAGR de 7,56 %, soutenue par l'expansion des laboratoires de cathétérisme et l'adoption croissante des techniques moins invasives.

Dernière mise à jour de la page le: