Taille et part du marché des dispositifs et accessoires vasculaires périphériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.38 Milliards de dollars |

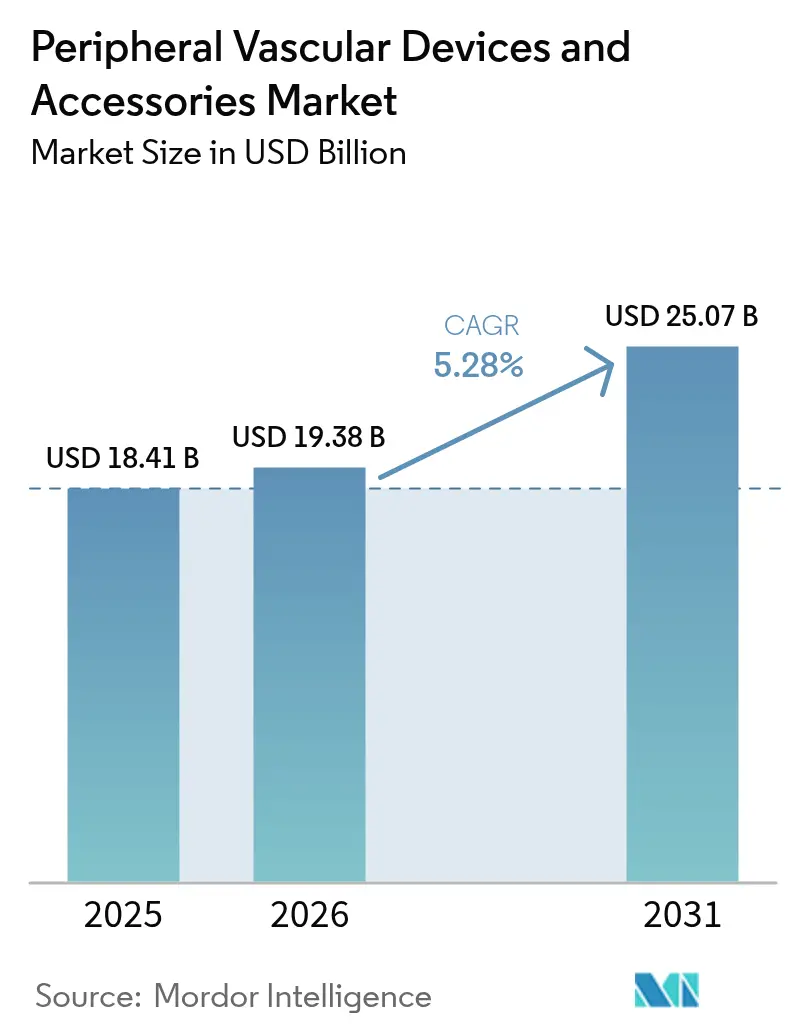

| Taille du Marché (2031) | 25.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs et accessoires vasculaires périphériques par Mordor Intelligence

La taille du marché des dispositifs et accessoires vasculaires périphériques devrait croître de 18,41 milliards USD en 2025 à 19,38 milliards USD en 2026 et devrait atteindre 25,07 milliards USD d'ici 2031, à un TCAC de 5,28 % sur la période 2026-2031. La trajectoire de croissance évolue d'une logique de volume de procédures vers une innovation axée sur la valeur, avec une imagerie guidée par l'IA, des ballons à élution de médicaments et des échafaudages biorésorbables qui bénéficient de remboursements premium. La demande s'accroît à mesure que le vieillissement des populations augmente le nombre de patients atteints de maladie artérielle périphérique (MAP) qui préfèrent les solutions endovasculaires minimalement invasives réduisant la durée d'hospitalisation. Dans le même temps, les groupes hospitaliers et les centres chirurgicaux ambulatoires (CSA) accélèrent la migration des procédures vasculaires complexes vers des établissements ambulatoires afin de réduire les coûts et d'améliorer la commodité pour les patients. Le renforcement du contrôle réglementaire ralentit les petits innovateurs mais avantage les acteurs de grande envergure capables de financer une génération de preuves robuste et de naviguer dans les régimes US-FDA et EU-MDR. L'intensification des fusions-acquisitions — plus de 12 milliards USD de transactions divulguées au cours de la période 2024-2025 — signale un pivot vers des portefeuilles de produits de bout en bout couvrant les dispositifs, les accessoires et les flux de travail numériques connectés.

Principaux enseignements du rapport

- Par type de produit, les dispositifs ont représenté 73,85 % de la part du marché des dispositifs et accessoires vasculaires périphériques en 2025, tandis que les accessoires devraient progresser à un TCAC de 5,94 % jusqu'en 2031.

- Par application, la MAP a représenté 44,72 % de la taille du marché des dispositifs et accessoires vasculaires périphériques en 2025 ; le traitement des varices progresse à un TCAC de 6,55 % jusqu'en 2031.

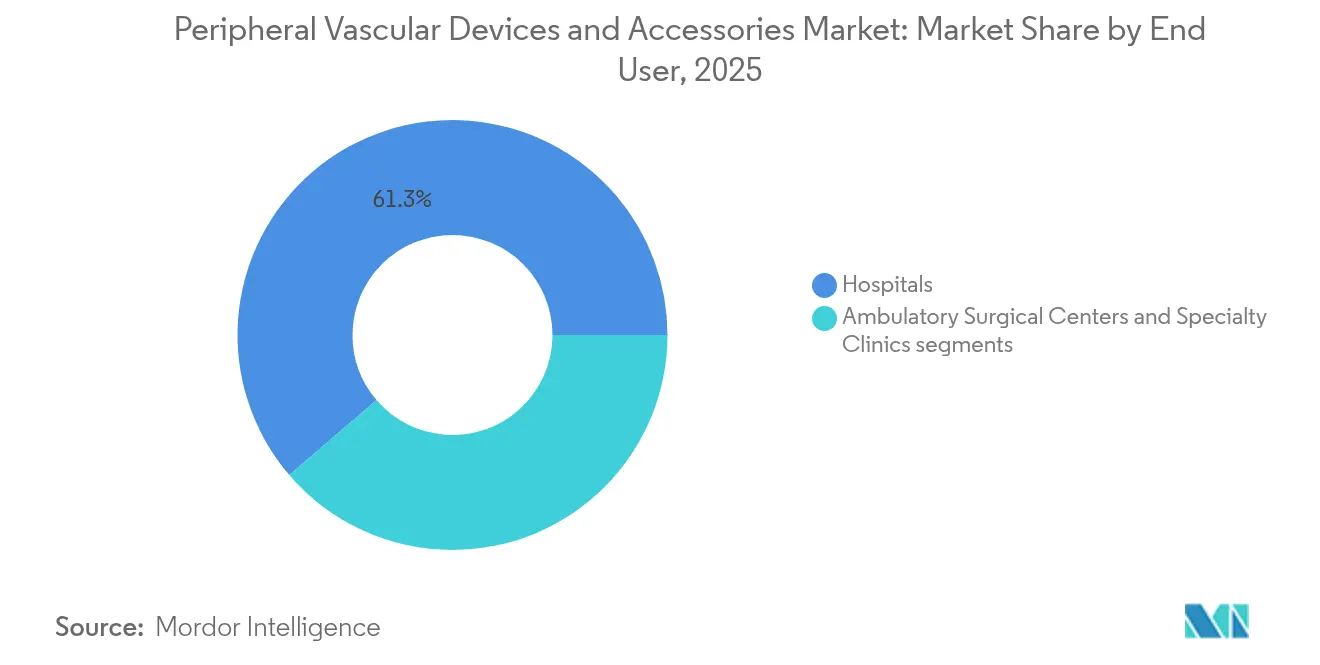

- Par utilisateur final, les hôpitaux ont détenu 61,28 % de la part de revenus en 2025, tandis que les CSA enregistrent la croissance la plus rapide à un TCAC de 6,73 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord a capturé 39,92 % de la taille du marché des dispositifs et accessoires vasculaires périphériques en 2025 ; l'Asie-Pacifique progresse à un TCAC de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs et accessoires vasculaires périphériques

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la MAP dans une population vieillissante | +1.20% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence pour la thérapie endovasculaire minimalement invasive | +1.00% | Mondial, porté par l'Amérique du Nord et l'adoption en APAC | Moyen terme (2-4 ans) |

| Remboursement favorable des endoprothèses et ballons à élution de médicaments | +0.80% | Marchés principaux en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Les cathéters d'imagerie intravasculaire guidés par l'IA améliorent le succès des procédures | +0.60% | Amérique du Nord et APAC, premiers adoptants | Moyen terme (2-4 ans) |

| Les greffons vasculaires imprimés en 3D et spécifiques au patient entrent en phase pilote | +0.40% | Centres de recherche en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Construction de laboratoires de cathétérisme financée par les gouvernements dans les villes chinoises de niveau 2 à partir de 2025 | +0.30% | APAC, spécifiquement les villes chinoises de niveau 2 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la MAP dans une population vieillissante

Plus de 20 millions d'adultes américains vivent avec la MAP, et la croissance de la population âgée de 65 ans et plus augmente les volumes de procédures. Les patients âgés présentent fréquemment des lésions multivasculaires et calcifiées nécessitant des ballons à revêtement médicamenteux premium, des échafaudages biorésorbables et des outils d'athérectomie avancés. Le remboursement Medicare pour les interventions vasculaires ambulatoires élargit l'accès, et les réseaux hospitaliers s'appuient sur des parcours de sortie le jour même pour gérer leur capacité. La demande de greffons spécifiques au patient augmente en raison de la variabilité anatomique croissante avec l'âge, soutenant l'adoption précoce d'options imprimées en 3D ou d'ingénierie tissulaire. Collectivement, la vague démographique soutient une croissance à deux chiffres dans les sous-segments de dispositifs à haute valeur ajoutée du marché des dispositifs et accessoires vasculaires périphériques.

Préférence pour la thérapie endovasculaire minimalement invasive

Les données cliniques indiquent que les approches endovasculaires réduisent les complications et accélèrent la récupération par rapport à la chirurgie ouverte, les CSA émergent comme le site de service à la croissance la plus rapide et stimulent des conceptions de dispositifs compacts et intégrés, tandis que les ballons à revêtement médicamenteux et les cathéters de lithotripsie intravasculaire offrent des résultats comparables à ceux des hôpitaux sans investissements en capital importants, et le CMS fournit désormais des codes de remboursement ambulatoire distincts pour ces technologies. Alors que les payeurs privilégient les paiements groupés, les fournisseurs qui associent dispositifs, logiciels de navigation et applications de surveillance post-procédure bénéficient d'un levier de négociation accru.

Remboursement favorable des endoprothèses et ballons à élution de médicaments

En juillet 2024, le CMS a créé de nouvelles catégories de transfert de dispositifs qui complètent les paiements lorsque les établissements utilisent des dispositifs périphériques innovants, offrant aux fabricants pionniers une marge économique claire [1]Source : Centers for Medicare & Medicaid Services, « Mise à jour du système de paiement prospectif pour les patients hospitalisés externes de juillet 2024 », cms.gov . La politique américaine s'aligne sur les modèles de financement hospitalier de l'UE qui récompensent des taux de réintervention plus faibles, stimulant l'adoption d'endoprothèses à élution de médicaments (DES) et de ballons (DEB) à longue durée d'action. Les fournisseurs établis ayant publié des données de perméabilité sur cinq ans bénéficient d'avantages en matière de codification, tandis que les nouveaux entrants font face à des exigences de données plus strictes dans le cadre de l'EU-MDR. La certitude du remboursement soutient également la tarification premium, permettant aux entreprises de réinvestir leurs marges dans les revêtements polymères de nouvelle génération et les plateformes médicamenteuses à libération prolongée pour le marché des dispositifs et accessoires vasculaires périphériques.

Les cathéters d'imagerie intravasculaire guidés par l'IA améliorent le succès des procédures

Les systèmes dotés d'IA extraient automatiquement en temps réel le diamètre des vaisseaux, la composition de la plaque et les données de réserve de flux, permettant aux opérateurs d'optimiser le dimensionnement des ballons et le positionnement des endoprothèses. Des plateformes homologuées par la FDA telles qu'AVVIGO ont démontré une réduction de 26 % des défaillances du vaisseau cible lorsque le guidage par imagerie orientait les choix thérapeutiques. La technologie réduit simultanément le temps de fluoroscopie et la charge en produit de contraste, des avantages attrayants pour les patients rénaux fragiles. Les analyses des flux de travail par IA alimentent les tableaux de bord de mentorat à distance, ouvrant des voies de transfert de compétences dans les régions mal desservies. Les fournisseurs capables de fusionner imagerie, IA et administration thérapeutique sur une console unique se positionnent comme partenaires de système plutôt que comme simples fournisseurs de produits sur le marché des dispositifs et accessoires vasculaires périphériques.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes en matière de preuves de la US-FDA et de l'EU-MDR | -0.70% | Marchés réglementaires en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Fréquence élevée de rappels de dispositifs nuisant à la confiance des cliniciens | -0.50% | Mondial, concentré sur les marchés établis | Court terme (≤ 2 ans) |

| Pénurie de radiologues interventionnels formés en ASEAN et en LATAM | -0.40% | Marchés émergents en ASEAN et en LATAM | Long terme (≥ 4 ans) |

| Gel des dépenses d'investissement hospitalières dans le cadre des achats fondés sur la valeur en Europe | -0.30% | Europe, avec des répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes en matière de preuves de la US-FDA et de l'EU-MDR

Depuis septembre 2024, les régulateurs européens exigent des ensembles de données cliniques plus approfondies et une surveillance continue après commercialisation avant de renouveler les licences, ce qui allonge les délais de développement et augmente les coûts de conformité. La refonte du règlement américain sur les systèmes de qualité, en vigueur à partir de février 2026, reflète la norme ISO 13485 et oblige les fabricants à documenter les boucles de gestion des risques de la conception jusqu'à la fin de vie. Les entreprises de taille moyenne peinent à financer de nouveaux essais randomisés, ce qui accélère la consolidation alors qu'elles cherchent la protection des infrastructures réglementaires des multinationales. Bien que la barre élevée dissuade les suiveurs rapides, les pionniers dotés de systèmes qualité matures transforment la charge de conformité en un avantage durable sur le marché des dispositifs et accessoires vasculaires périphériques.

Fréquence élevée de rappels de dispositifs nuisant à la confiance des cliniciens

Des rappels récents de classe I, tels que le retrait de 7 820 unités du dispositif d'embolisation Pipeline Vantage, soulignent les préoccupations de sécurité dans les systèmes de mise en place complexes. Chaque alerte publique entraîne des exigences de formation supplémentaires, ralentit les courbes d'adoption et augmente les coûts d'assurance en responsabilité civile médicale pour les médecins. Les hôpitaux répondent par des examens plus rigoureux des comités d'analyse de valeur, allongeant ainsi les cycles de vente. À l'inverse, les fournisseurs capables de démontrer des taux de réclamation à un chiffre et des tableaux de bord de service sur le terrain en temps réel gagnent la fidélité des cliniciens. Le contexte des rappels stimule également la demande de dispositifs de sécurité procéduraux pilotés par l'IA qui signalent des gradients de pression atypiques ou un risque embolique pendant l'utilisation, soutenant les ventes d'accessoires premium sur le marché des dispositifs et accessoires vasculaires périphériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des dispositifs fait face à l'innovation en matière d'accessoires

La catégorie des dispositifs a représenté 73,85 % de la part du marché des dispositifs et accessoires vasculaires périphériques en 2025, portée par les ballons d'angioplastie transluminale percutanée (ATP) et les endoprothèses auto-expansibles à perméabilité à long terme avérée. Les formulations à élution de médicaments et les architectures nitinol de nouvelle génération permettent à ces produits de référence de défendre leurs prix unitaires même lorsque les hôpitaux négocient des contrats d'achat en volume. Les systèmes d'athérectomie et de thrombectomie améliorent les marges en traitant les cas calcifiés, les occlusions totales chroniques et la thromboembolie veineuse qui nécessitent des trousses spécialisées. Les filtres de veine cave inférieure (VCI) et les dispositifs de protection embolique restent des niches plus restreintes, mais leurs rôles critiques de sécurité leur assurent un accès aux formulaires.

Les accessoires, bien qu'ils ne représentent que 26,15 % des revenus en 2025, devraient dépasser la catégorie principale à un TCAC de 5,94 % jusqu'en 2031, élevant ainsi la trajectoire globale de la taille du marché des dispositifs et accessoires vasculaires périphériques. Les fils-guides à revêtement hydrophile, les cathéters à réponse en couple et les introducteurs orientables réduisent les temps de procédure dans les anatomies tortueuses, se traduisant directement par des gains de débit dans les CSA. Les dispositifs de fermeture vasculaire tels que MYNX CONTROL réduisent le temps de déambulation de plus de 50 %, en accord avec les indicateurs fondés sur la valeur. Les systèmes de compression et les kits de surveillance de la pression ouvrent des flux de revenus post-sortie et ancrent davantage les fournisseurs dans l'économie des épisodes de soins.

Par application : le leadership de la MAP est contesté par l'innovation dans le traitement des varices

La MAP a représenté 44,72 % des revenus 2025 après des décennies de soutien des recommandations cliniques et de familiarité des payeurs. Les données sur cinq ans de l'étude IN.PACT Global ont montré une liberté de 69,4 % par rapport à la revascularisation de la lésion cible, soutenant l'utilisation des ballons à revêtement médicamenteux dans la maladie fémoropoplitée. Les hôpitaux continuent d'investir dans des consoles de lithotripsie intravasculaire (IVL) qui fracturent en toute sécurité le calcium et élargissent la lumière sans surchauffe ni embolisation distale.

Le traitement des varices connaît la croissance la plus rapide à un TCAC de 6,55 % jusqu'en 2031, porté par l'ablation par radiofréquence en cabinet et l'ablation endoveineuse au laser qui nécessitent un investissement en capital minimal. L'utilisation par Medicare a augmenté de 0,3 à 2,6 procédures pour 1 000 bénéficiaires entre 2017 et 2024, soulignant un passage marqué vers une prise en charge hybride cosmétique-fonctionnelle. Les interventions pour thrombose veineuse profonde gagnent également en dynamique à mesure que les dispositifs de thrombectomie mécanique tels que FlowTriever éliminent de larges masses de caillots sans thrombolytiques. La maintenance de l'accès pour hémodialyse reste un segment spécialisé ; l'endoprothèse Wrapsody a montré une perméabilité primaire à six mois de 89,8 %, réduisant la charge de réintervention pour les chirurgiens vasculaires.

Par utilisateur final : la domination hospitalière s'érode au profit de l'efficacité des CSA

Les hôpitaux ont conservé 61,28 % de la part des revenus en 2025 grâce aux salles d'imagerie, aux blocs opératoires hybrides et aux unités de soins intensifs nécessaires pour les maladies à plusieurs niveaux. Cependant, la pression sur les coûts fixes et les achats fondés sur la valeur freinent le rythme d'adoption des dispositifs premium. En revanche, les administrateurs négocient des accords pluriannuels basés sur le volume qui compriment les prix catalogue sur l'ensemble du marché des dispositifs et accessoires vasculaires périphériques.

Les CSA affichent la croissance la plus rapide à un TCAC de 6,73 %, catalysée par les modèles de propriété médicale et la tarification groupée transparente qui séduit les assureurs commerciaux. La migration des procédures s'étend du simple travail veineux superficiel à l'angioplastie iliaque complexe à mesure que les dispositifs à faible profil et les chariots d'imagerie arrivent à maturité. Les cliniques vasculaires spécialisées ajoutent un troisième niveau de soins, combinant l'efficacité ambulatoire et une expertise ciblée. Les fabricants de dispositifs qui proposent des ballons, des systèmes de fermeture et des outils de reporting basés sur le cloud en kits à facturation unique résonnent fortement auprès des acheteurs des CSA.

Analyse géographique

L'Amérique du Nord a généré 39,92 % des revenus mondiaux en 2025, portée par le remboursement précoce de dispositifs de rupture tels que l'échafaudage résorbable Esprit BTK d'Abbott et le vaisseau d'ingénierie tissulaire SYMVESS d'Humacyte. Les hôpitaux de la région adoptent des analyses prédictives pour signaler les risques de resténose, et les payeurs élargissent les forfaits périphériques qui récompensent la perméabilité durable. L'activité de fusions-acquisitions — l'acquisition d'Inari par Stryker pour 4,9 milliards USD et les acquisitions successives de Boston Scientific — reflète des stratégies d'envergure pour défendre des parts de marché dans un contexte de compression des prix. Le Canada et le Mexique accusent un retard de deux à trois ans sur les courbes d'adoption américaines, mais accélèrent l'expansion des capacités de laboratoires de cathétérisme dans le cadre de modèles de partenariat public-privé.

L'Europe équilibre le leadership en matière d'innovation face à une réglementation renforcée. L'application intégrale de l'EU-MDR contraint les entreprises à mener des essais pivots plus longs, allongeant les délais moyens d'approbation au-delà de 24 mois. Les systèmes de santé nationaux pivotent vers des achats fondés sur la valeur, poussant les fournisseurs à associer dispositifs, formations, registres et surveillance à distance. L'Allemagne et le Royaume-Uni restent les premiers adoptants de l'imagerie guidée par l'IA, tandis que la France canalise des fonds de relance vers la modernisation des établissements ambulatoires. Les nations d'Europe du Sud privilégient les kits d'endoprothèses et de fils-guides rentables pour gérer la charge croissante de MAP sans alourdir les budgets hospitaliers.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, avec un TCAC prévu de 7,05 % jusqu'en 2031. Le gouvernement central chinois subventionne le déploiement de laboratoires de cathétérisme dans plus de 120 villes de niveau 2, alimentant directement les appels d'offres en volume pour les ballons, les endoprothèses et les consoles IVL. Les incitations à la fabrication locale réduisent les barrières tarifaires et encouragent les équipementiers occidentaux à former des coentreprises pour l'ingénierie de valeur. La société japonaise super-vieillissante stimule la demande d'outils à faible contraste et à faible rayonnement, et les assureurs remboursent l'IVL à parité avec les soins hospitaliers ambulatoires pour réduire la durée de séjour. L'Inde développe des réseaux privés de soins cardiologiques, recherchant des dispositifs à prix moyen alliant coût et durabilité, tandis que l'Australie et la Corée du Sud privilégient le guidage par l'IA pour compenser les pénuries de radiologues interventionnels. Collectivement, la région remodèle la dynamique concurrentielle en favorisant les entreprises qui adaptent leurs portefeuilles à des niveaux de prix diversifiés sur le marché des dispositifs et accessoires vasculaires périphériques.

Paysage concurrentiel

La consolidation s'est intensifiée en 2024-2025, avec des transactions divulguées dépassant 12 milliards USD alors que les acteurs stratégiques se sont empressés de constituer des portefeuilles couvrant l'ensemble du continuum. Stryker s'est propulsé dans la thrombectomie veineuse en acquérant Inari Medical, s'appropriant les systèmes FlowTriever et ClotTriever à forte marge qui traitent l'embolie pulmonaire et la thrombose veineuse profonde. Boston Scientific a poursuivi une stratégie de plateforme, ajoutant le système de prévention des AVC TCAR de Silk Road Medical et le cathéter IVL de Bolt Medical pour compléter ses gammes DEB et DES de premier plan. Teleflex a élargi sa portée en acquérant le portefeuille périphérique de BIOTRONIK, puis a annoncé une scission d'entreprise pour affiner son positionnement sur l'accès vasculaire.

Les grands acteurs s'appuient sur la résilience de la chaîne d'approvisionnement, les ventes omnicanales et l'envergure réglementaire pour défendre leurs prix. Ils intègrent également des centres de commandement numériques — combinant imagerie, analyses par IA et mentorat à distance — pour se positionner solidement comme partenaires de solutions. Dans le même temps, des entrants disruptifs ciblent des espaces vierges : Humacyte a obtenu la première autorisation FDA pour un vaisseau d'ingénierie tissulaire acellulaire susceptible de redéfinir la reconstruction traumatique, et plusieurs start-ups déploient des greffons imprimés en 3D adaptés à l'anatomie du patient.

L'accent concurrentiel se déplace vers des écosystèmes pilotés par logiciel. Les algorithmes d'IA qui segmentent automatiquement la morphologie vasculaire, alertent sur les anomalies de pression et suggèrent le dimensionnement des ballons pourraient bientôt devenir des critères déterminants dans les appels d'offres. Les fournisseurs capables d'associer matériel, consommables, analyses et registres de cas basés sur le cloud peuvent se différencier au-delà des remises à l'unité. À mesure que les groupes hospitaliers adoptent des comités d'analyse de valeur centralisés, les fournisseurs disposant de données probantes sur les résultats et de faibles taux de rappel obtiennent le statut de fournisseur privilégié sur l'ensemble du marché des dispositifs et accessoires vasculaires périphériques.

Leaders du secteur des dispositifs et accessoires vasculaires périphériques

Boston Scientific Corporation

Abbott

Becton, Dickinson and Company

Medtronic plc

Cook Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Boston Scientific a finalisé l'acquisition de Bolt Medical pour un montant pouvant atteindre 664 millions USD, ajoutant une technologie de lithotripsie par ondes acoustiques.

- Mars 2025 : Shockwave Medical a lancé le cathéter IVL périphérique Javelin aux États-Unis.

- Février 2025 : Teleflex a acquis l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR (791 millions USD).

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs et accessoires vasculaires périphériques comme l'ensemble des nouveaux dispositifs disponibles sur le marché, y compris les stents, les ballons enrobés de médicaments, les systèmes d'athérectomie et de thrombectomie, les filtres IVC, les fils-guides, les gaines d'introduction et les aides à la fermeture et à la compression vasculaires, utilisés pour diagnostiquer ou traiter les troubles des vaisseaux sanguins en dehors du cœur et du cerveau. Selon Mordor Intelligence, les accessoires sont inclus lorsqu'ils constituent une partie essentielle du kit de procédure, et les revenus sont rapportés au prix de vente du fabricant.

Exclusion du champ d'application : Nous excluons délibérément les produits cardiaques et neuro-interventionnels implantables, ainsi que tout équipement remis à neuf.

Aperçu de la segmentation

- Par type de produit

- Dispositif (valeur)

- Ballons d'angioplastie transluminale percutanée (ATP)

- Endoprothèses périphériques (métal nu, à élution de médicaments, couvertes)

- Dispositifs d'athérectomie

- Dispositifs de thrombectomie

- Filtres de veine cave inférieure (VCI)

- Dispositifs de protection embolique

- Accessoires (valeur)

- Fils-guides

- Introducteurs

- Dispositifs de fermeture vasculaire

- Dispositifs de compression

- Dispositif (valeur)

- Par application (valeur)

- Maladie artérielle périphérique

- Thrombose veineuse profonde

- Varices

- Accès pour hémodialyse

- Par utilisateur final (valeur)

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons ensuite des radiologues interventionnels, des chirurgiens vasculaires, des responsables de laboratoires de cathétérisme et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et dans certains pays émergents. Ces conversations nous permettent de valider les taux d'utilisation, les prix de vente moyens et les courbes d'adoption qui n'étaient pas clairs dans les documents secondaires, et elles éclairent l'ensemble des hypothèses finales avant la modélisation.

Recherche documentaire

Nous commençons par passer au peigne fin des ensembles de données ouvertes provenant d'organismes tels que l'American Heart Association, la Banque mondiale, les statistiques de santé de l'OCDE et Eurostat ; ces données nous fournissent des tendances en matière de prévalence, de procédures et de dépenses qui permettent d'ancrer l'incidence et les volumes de traitement. Les registres du commerce, les dépôts 510(k) de la FDA et les bases de données de brevets comme Questel nous aident à suivre les lancements de produits et l'intensité de la concurrence. Les formulaires 10-K des entreprises, les dossiers des investisseurs, les avis d'appel d'offres de Tenders Info et les flux d'informations agrégés par Dow Jones Factiva complètent les signaux de prix et de capacité.

Les sources documentaires citées ne sont que des exemples ; nos analystes ont consulté de nombreuses autres références accessibles au public et sur abonnement lors de l'élaboration et de la vérification de l'ensemble des données.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence par patient traité permet de constituer des pools de demande globale, qui sont ensuite rapprochés des contrôles ascendants échantillonnés des revenus des fournisseurs afin d'ajuster les valeurs aberrantes. Les variables clés que nous suivons comprennent la population diagnostiquée de maladies artérielles périphériques, l'évolution de la composition des procédures vers des soins peu invasifs, la progression du prix moyen des endoprothèses et des ballons, l'expansion des lits d'hôpitaux et les mises à jour des remboursements. La régression multivariée relie ces facteurs à la valeur marchande annuelle, tandis que l'analyse de scénario teste les fluctuations des devises et des prix. Toutes les données unitaires manquantes sont imputées à l'aide de statistiques commerciales régionales et comparées à des entretiens avec des pairs avant d'être finalisées.

Cycle de validation et de mise à jour des données

La triangulation, les signaux d'anomalie et l'examen par les pairs en plusieurs étapes précèdent l'approbation. Nos modèles sont actualisés tous les douze mois et nous procédons à des ajustements intermédiaires lorsque des rappels, des approbations majeures ou des chocs macroéconomiques modifient matériellement la demande d'appareils. Un nouveau passage d'analyste est toujours effectué juste avant qu'un rapport ne soit communiqué aux clients.

Pourquoi notre ligne de base pour les dispositifs et accessoires vasculaires périphériques inspire-t-elle confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers d'appareils, des points de prix et des rythmes de mise à jour différents. Nous ancrons notre base de référence sur un champ d'application clairement défini, un suivi en direct des ASP et des audits annuels de prévalence, ce qui permet aux décideurs de retracer plus facilement tous les intrants.

Les principaux facteurs d'écart apparaissent lorsque d'autres omettent les recettes accessoires, se basent sur des taux de change statiques ou appliquent des courbes de réduction agressives non vérifiées auprès des fournisseurs, ce qui fait que leurs totaux sont sensiblement inférieurs aux nôtres.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 18,41 milliards de dollars (2025) | Renseignements sur le Mordor | |

| 11,14 milliards USD (2025) | Conseil mondial A | Panier d'appareils étroit et couverture nationale limitée |

| 11,43 milliards d'USD (2024) | Conseil mondial B | Enquête sur les hôpitaux uniquement, taux de change fixes |

| 13,51 milliards USD (2025) | Journal de l'industrie C | Tendance conservatrice de l'ASP, omission des dispositifs de fermeture |

La comparaison montre qu'en sélectionnant l'ensemble de la gamme d'accessoires, en validant les prix par des contrôles sur le terrain et en les actualisant chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les utilisateurs peuvent reproduire et à laquelle ils peuvent se fier pour planifier.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des dispositifs et accessoires vasculaires périphériques ?

Le marché est évalué à 19,38 milliards USD en 2026 et devrait atteindre 25,07 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les accessoires — tels que les fils-guides, les introducteurs et les dispositifs de fermeture — devraient progresser à un TCAC de 5,94 % jusqu'en 2031, dépassant les dispositifs principaux.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance future ?

Les CSA permettent de réaliser des procédures vasculaires complexes dans des environnements ambulatoires à moindre coût, et leur part augmente à un TCAC de 6,73 % sur la période 2026-2031, les payeurs récompensant les parcours de sortie le jour même.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 7,05 % jusqu'en 2031, portée par de larges pools de patients et une infrastructure de laboratoires de cathétérisme en expansion en Chine, en Inde et en Asie du Sud-Est.

Comment les technologies d'IA influencent-elles le marché ?

Les plateformes d'imagerie guidées par l'IA réduisent le temps de procédure, diminuent l'exposition aux rayonnements et abaissent les taux de défaillance du vaisseau cible, permettant aux fournisseurs de pratiquer des prix premium.

Dernière mise à jour de la page le: