Taille et part du marché des bio-plastifiants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

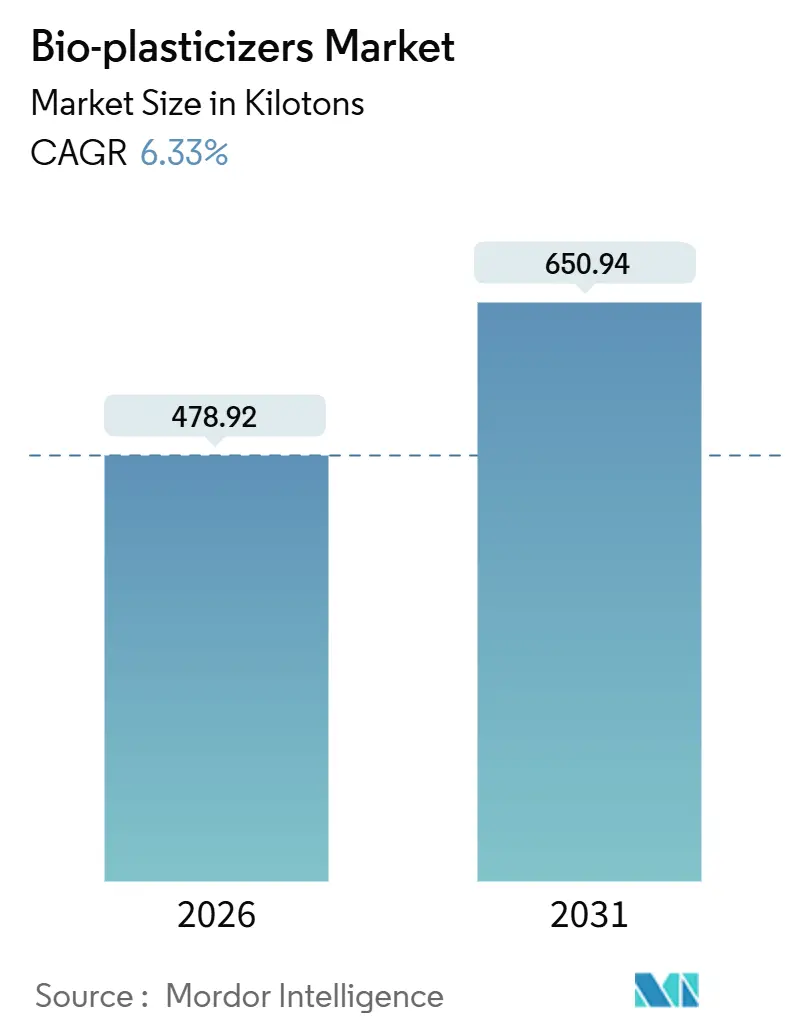

| Volume du Marché (2026) | 478.92 kilotonnes |

| Volume du Marché (2031) | 650.94 kilotonnes |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bio-plastifiants par Mordor Intelligence

La taille du marché des bio-plastifiants est estimée à 478,92 kilotonnes en 2026, et devrait atteindre 650,94 kilotonnes d'ici 2031, à un TCAC de 6,33 % durant la période de prévision (2026-2031). La demande s'accélère car les fabricants de composés pour fils et câbles en Asie-Pacifique doivent satisfaire aux exigences sans halogènes, les propriétaires de marques en Europe font face à des mandats de teneur en bio-matières pour l'emballage, et les réseaux hospitaliers du monde entier éliminent progressivement les phtalates traditionnels. Les stratégies concurrentielles s'articulent autour de l'intégration en amont dans les matières premières à base d'huiles végétales, des investissements dans les acides dérivés de la fermentation, et des dépôts réglementaires rapides qui raccourcissent le cycle de qualification pour les dispositifs médicaux. Les opportunités de marché comprennent les tubes médicaux à prix premium, les intérieurs automobiles haute température nécessitant des esters d'huile de ricin ou de l'acide bio-succinique, et les nouvelles chimies à base de lignine qui valorisent les sous-produits des usines de pâte à papier. Les risques d'approvisionnement sont liés aux fluctuations des prix du soja et de l'huile de palme, mais les producteurs se diversifient dans l'acide itaconique, les esters de glycérol et d'autres intrants non alimentaires pour stabiliser les marges.

Principaux enseignements du rapport

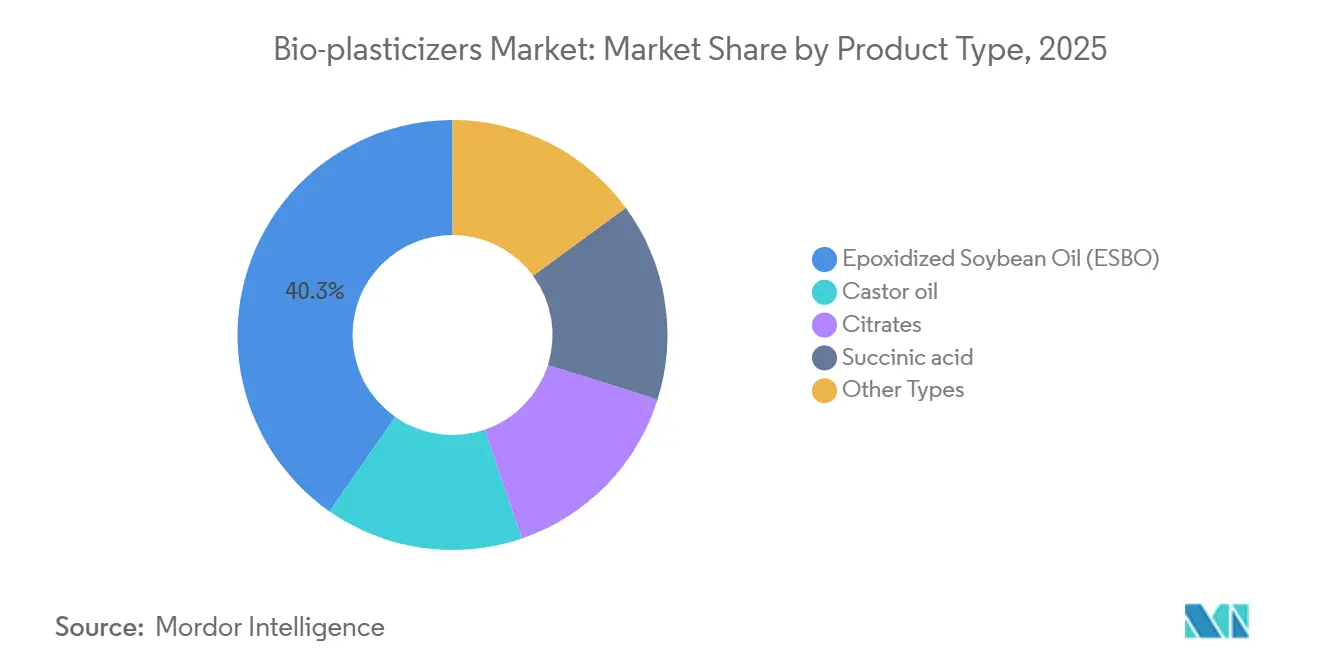

- Par type de produit, l'huile de soja époxydée a représenté 40,31 % de la part du marché des bio-plastifiants en 2025. Le segment « Autres types » devrait croître à un TCAC de 8,12 % jusqu'en 2031, soit la croissance la plus rapide de la catégorie.

- Par source de matière première, les huiles végétales ont représenté 50,22 % de la taille du marché des bio-plastifiants en 2025. Les « Autres sources de matières premières » devraient se développer à un TCAC de 7,59 % entre 2026 et 2031.

- Par application, l'isolation des fils et câbles a capté 30,91 % du volume de 2025, tandis que les « Autres applications » sont positionnées pour un TCAC de 7,12 % jusqu'en 2031.

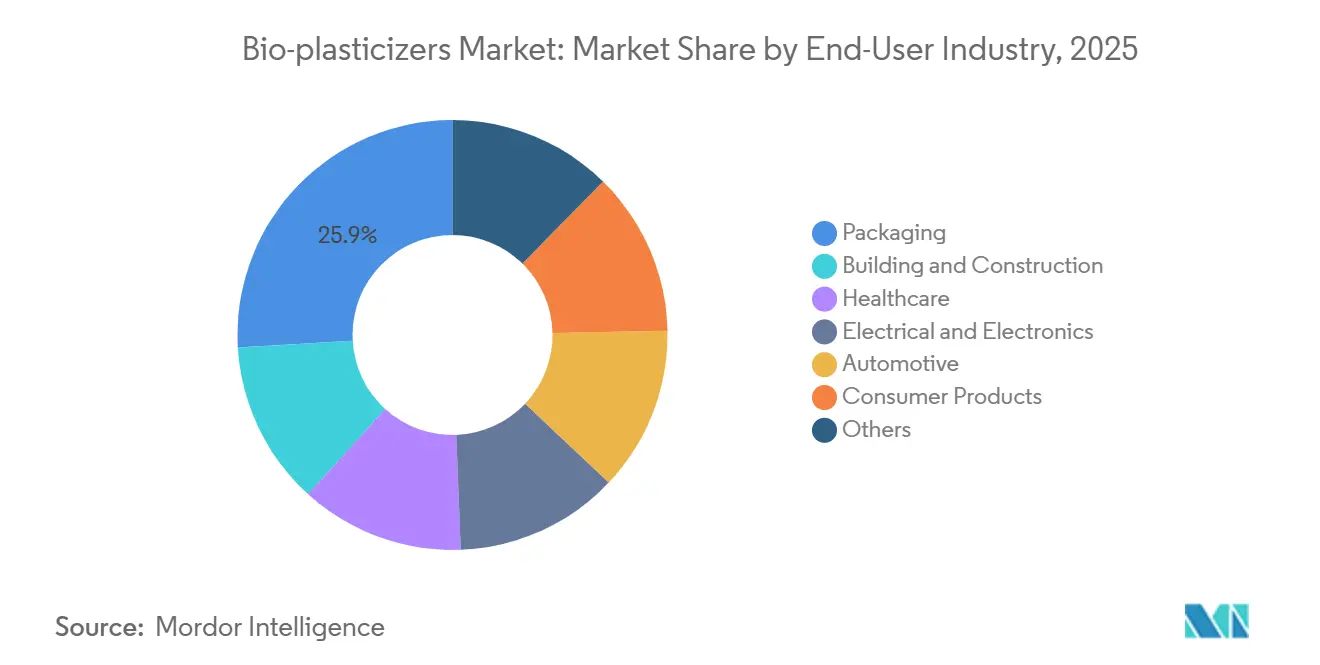

- Par secteur d'utilisation finale, l'emballage a représenté 25,93 % de la demande de 2025, tandis que l'automobile devrait enregistrer un TCAC de 7,25 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a contrôlé 35,22 % du volume de 2025 et devrait afficher un TCAC de 7,81 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des bio-plastifiants*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de PVC souple pour l'isolation des fils et câbles | +1.8% | Cœur en Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Réglementations strictes sur les phtalates accélérant l'adoption des bio-alternatives | +2.1% | Mondial, application anticipée en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Ajouts rapides de capacités des bio-raffineries en Asie-Pacifique | +1.3% | Chine, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Croissance du secteur de l'emballage durable | +1.5% | L'Europe et l'Amérique du Nord en tête, l'Asie-Pacifique suit | Moyen terme (2-4 ans) |

| Pression des équipementiers pour des plastifiants non migratoires dans les tubes médicaux | +0.9% | Amérique du Nord et Europe, émergence au Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande de PVC souple pour l'isolation des fils et câbles

En 2025, l'isolation des fils et câbles a représenté une part significative du volume de bio-plastifiants, portée par la modernisation des réseaux électriques par les services publics d'Asie-Pacifique pour se conformer aux normes sans halogènes et à faible émission de fumée. Le Programme national d'infrastructures de l'Inde impose des câbles conformes à la norme IEC 60502, renforçant la demande d'huile de soja époxydée grâce à ses groupes époxy qui améliorent la résistance aux flammes. Les projets en Asie du Sud-Est comportent des clauses de divulgation de la teneur en bio-matières, témoignant d'une préférence pour les citrates et l'ESBO. Le cycle d'appels d'offres en Chine a concentré la demande annuellement, le Vietnam et l'Indonésie reproduisant cette stratégie d'expansion du réseau. Collectivement, ces développements offrent une trajectoire de croissance soutenue pour le marché des bio-plastifiants.

Réglementations strictes sur les phtalates accélérant l'adoption des bio-alternatives

À mesure que les régulateurs resserrent les limites d'exposition, les interdictions de phtalates devraient stimuler le TCAC prévu. À partir de 2027, l'interdiction par l'EPA américaine de huit phtalates dans les biens de consommation impose la reformulation annuelle du PVC souple. Parallèlement, l'Agence européenne des produits chimiques a ajouté quatre phtalates à la liste des substances candidates du règlement REACH, incitant les détaillants à exiger une certification de teneur en bio-matières pour leurs produits à marque propre[1]Agence européenne des produits chimiques, "Mises à jour de la liste des substances candidates du règlement REACH," echa.europa.eu . En Californie, les poursuites judiciaires au titre de la Proposition 65 ont encore accéléré le virage du secteur vers les esters de citrate. Le Japon a fixé une limite à la migration des phtalates dans les films en contact avec les aliments, écartant de fait les plastifiants traditionnels des emballages de supermarchés. Ces actions mondiales coordonnées non seulement éliminent les options établies, mais créent également une opportunité de marché rapide pour les bio-alternatives.

Ajouts rapides de capacités des bio-raffineries en Asie-Pacifique

Les producteurs en Malaisie, en Indonésie et en Chine ajoutent de nouvelles capacités, réduisant efficacement les écarts entre l'offre et la demande et diminuant les coûts de livraison. En Malaisie, IOI Corporation développe sa capacité de production d'esters de glycérol. Emery Oleochemicals a mis en place une unité d'époxydation d'huile de ricin en Indonésie, ciblant les dispositifs médicaux certifiés ISO 10993. Dans un mouvement rapide dicté par la réglementation, Hebei Jingu en Chine a converti une ligne de phtalates pétrochimiques pour produire du citrate. KLJ Group d'Inde s'est associé à Cargill pour créer une usine d'ESBO, capitalisant sur l'huile de soja domestique à prix réduit. Ces investissements soutiennent le TCAC régional de 7,81 % de l'Asie-Pacifique.

Croissance du secteur de l'emballage durable

D'ici 2030, le règlement européen sur les emballages et les déchets d'emballages exige que les films souples contiennent une teneur en matières bio-sourcées. En 2024, Mondi a revu ses lignes de films, réduisant les empreintes carbone sans compromettre la résistance au scellage. Amcor a converti ses pochettes médicales AmLite pour utiliser des bio-plastifiants, obtenant des contrats avec des entreprises pharmaceutiques naviguant dans les exigences du Scope 3. L'USDA a certifié de nouvelles formulations dans le cadre de son programme BioPreferred, orientant les achats fédéraux vers les contenus renouvelables. Ces développements consolident le rôle de l'emballage en tant que moteur de croissance clé pour le marché des bio-plastifiants.

Analyse de l'impact des freins sur le marché des bio-plastifiants*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des huiles végétales | -1.2% | Mondial, aiguë en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Écart de performance dans les applications à haute température | -0.8% | Secteurs automobiles d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Surplus mondial limité de glycérol après les réductions du taux de mélange du biodiesel | -0.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des huiles végétales

Les prix de l'huile de soja ont augmenté significativement de janvier 2024 à décembre 2025, sous l'effet d'une sécheresse en Argentine et de l'adoption par le Brésil des mélanges de biodiesel B15. Les prix de l'huile de ricin ont fortement augmenté après que l'Inde a restreint ses exportations, exerçant une pression sur les formulateurs en Europe et en Amérique du Nord. Les prix de l'huile de palme ont connu des fluctuations dues aux modifications des droits à l'exportation par l'Indonésie, rendant les esters de glycérol plus coûteux. Les petits producteurs opérant sur des contrats spot à court terme ont subi des compressions de marges et ont répercuté ces coûts accrus, entraînant une tarification des bio-alternatives supérieure à celle des phtalates. Sans amélioration de la couverture des matières premières, ces hausses de coûts devraient impacter négativement le TCAC prévu.

Écart de performance dans les applications à haute température

Au-dessus de 120 °C, les esters de citrate se volatilisent, entraînant une rigidité dans les faisceaux sous capot, selon les tests SAE J1128[2]SAE International, "Norme J1128 pour les câbles automobiles," sae.org . Le PVC plastifié à l'ESBO subit une perte d'allongement significative à des températures élevées par rapport au DINP. Les équipementiers, dont Volkswagen, adoptent des spécifications doubles : autorisant les bio-plastifiants dans le câblage de l'habitacle mais imposant les trimellitates pour les zones du groupe motopropulseur. L'absence de critères de réussite/échec spécifiques aux bio-matières dans la norme IEC 60811-404 introduit une ambiguïté de certification. Cette limitation technique ralentit les substitutions rapides dans les zones à haute température et réduit la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des bio-plastifiants

Par type de produit :

la domination de l'ESBO masque les gains de la chimie de spécialitéL'huile de soja époxydée a représenté 40,31 % du volume de 2025, démontrant son leadership en termes de rapport coût-performance dans les films souples. La taille du marché des bio-plastifiants pour les « Autres types » devrait s'accélérer à un TCAC de 8,12 % à mesure que les diesters d'acide succinique et les composés à base de lignine pénètrent les pièces automobiles à haute température. Répondant aux exigences des équipementiers, la ligne bio-succinique nord-américaine de BASF produit des plastifiants résistants jusqu'à 200 °C. Les dérivés d'huile de ricin satisfont aux normes de biocompatibilité ISO 10993 pour les dispositifs médicaux. Bien que les citrates soient en tête dans les films en contact avec les aliments et pharmaceutiques, ils font face à des défis de consolidation des achats en Europe. Les nouvelles chimies, comme l'acide itaconique — mis sur le marché par Itaconix — présentent des propriétés antimicrobiennes, leur conférant un avantage concurrentiel dans l'emballage pour les soins de santé. Soulignant un virage loin des huiles comestibles, le capital-risque soutient de plus en plus les méthodes dérivées de la lignine qui utilisent des sous-produits de pâte à coût négatif.

Les entreprises spécialisées, telles que Matrica, co-localisent stratégiquement la production de bio-butanediol et d'acide succinique pour maximiser les marges intermédiaires. Les leaders de la fermentation produisent du dioctyle succinate, atteignant la flexibilité de l'adipate tout en réduisant les empreintes carbone. La gamme VESTINOL d'Evonik simplifie le processus de qualification pour les clients pharmaceutiques. En combinant l'huile de lin époxydée avec des stabilisants phosphites, les formulations hybrides atteignent une stabilité thermique dépassant 150 °C. Collectivement, ces avancées signalent un virage vers des plastifiants axés sur la performance, élargissant les horizons du marché des bio-plastifiants.

Par source de matière première :

la diversification des matières premières couvre le risque d'approvisionnementLes huiles végétales ont représenté une part de 50,22 % en 2025, mais la taille du marché des bio-plastifiants dérivée des « Autres sources de matières premières » devrait croître à un TCAC de 7,59 % jusqu'en 2031. L'initiative de Cargill avec l'huile de soja non-OGM garantit un approvisionnement de qualité pharmaceutique et sécurise des marges premium. Les anhydrides citriques et maléiques, jouant un double rôle de stabilisants du pH dans le PVC, ont capté une part significative. Jungbunzlauer, consolidant sa position, alloue une partie de sa production suisse d'acide citrique au grade plastifiant.

Les esters de glycérol font face à une matière première contrainte car la directive RED-III de l'UE plafonne le biodiesel à base de cultures. Cette limitation réduit l'approvisionnement en glycérol, entraînant des hausses de prix. En réponse, Emery Oleochemicals a raffiné le glycérol brut à haute pureté pour les applications pharmaceutiques. UPM teste des plastifiants à base de lignine kraft, transformant les déchets de pâte en profit et évitant la controverse alimentation-contre-carburant. Ce virage stratégique vers les intrants non alimentaires atténue non seulement les chocs de prix, mais s'aligne également sur les exigences des propriétaires de marques pour des chaînes d'approvisionnement sans déforestation, renforçant la résilience du marché des bio-plastifiants.

Par application :

les dispositifs médicaux et les intérieurs automobiles dépassent les segments traditionnelsL'isolation des fils et câbles a représenté 30,91 % de la demande de 2025, mais les « autres applications » affichent la progression la plus rapide avec un TCAC projeté de 7,12 %, soutenu par les calendriers de production de véhicules électriques. Les directives de l'UE promouvant la teneur en bio-matières dans les articles à usage unique remodèlent l'emballage alimentaire et pharmaceutique. Aux États-Unis, les incitations LEED stimulent l'adoption de matériaux bio-sourcés dans les revêtements de sol, les toitures et les revêtements muraux. Bien que les dispositifs médicaux représentent un tonnage plus faible, ils commandent une prime pour les plastifiants à base de citrate, améliorant ainsi la rentabilité du segment.

Le secteur des biens de consommation, des jouets à la chaussure, fait face à des réglementations strictes sur les phtalates. Les géants de l'automobile Tesla et BYD exigent désormais des intérieurs sans phtalates, stimulant la demande de mélanges ESBO-citrate. Pendant ce temps, les titans de l'équipement sportif Nike et Adidas ont supprimé les ortho-phtalates de leur cuir synthétique, provoquant une hausse des revêtements textiles. Ces évolutions dans les applications d'utilisation finale élargissent la portée du marché des bio-plastifiants.

Par secteur d'utilisation finale :

l'électrification automobile stimule la croissance la plus rapideL'emballage a représenté 25,93 % en 2025, mais l'automobile devrait se développer à 7,25 % annuellement à mesure que les fabricants de véhicules électriques priorisent la qualité de l'air dans l'habitacle. Pendant ce temps, les secteurs du bâtiment et de la construction capitalisent sur les crédits d'impôt liés à la teneur en bio-matières. Les soins de santé, soutenus par les directives de la FDA interdisant le DEHP dans les soins néonatals, conservent une part de marché significative à deux chiffres. Le secteur électrique et électronique bénéficie des mises à niveau du réseau dans la région Asie-Pacifique. Bien que les produits de consommation détiennent une part de marché plus faible, ils font face à des délais stricts, créant une forte demande de bio-alternatives.

La production de véhicules électriques devrait croître significativement, soulignant le vaste potentiel des intérieurs de véhicules sans phtalates. Tesla a fixé une échéance dans son code fournisseur pour l'adoption des bio-plastifiants, poussant les fournisseurs de rang 1 à accélérer leur mise en conformité. Volkswagen a pris des mesures proactives, reformulant ses pièces intérieures et réduisant les émissions de COV. Ces directives des équipementiers soulignent non seulement l'importance de la conformité pour les fournisseurs, mais signalent également une trajectoire de croissance stable pour le marché des bio-plastifiants.

Analyse géographique

Marché des bio-plastifiants en APAC

L'Asie-Pacifique détenait 35,22 % du volume de 2025 et est prête pour un CAGR de 7,81 %, portée par les infrastructures de réseau et les mandats émergents en matière d'emballage. En Chine, les contrats à très haute tension imposent l'utilisation de PVC ignifuge, spécifiquement compatible avec l'ESBO. L'ambitieux pipeline d'infrastructures de l'Inde se tourne vers des câbles à faible toxicité. Le Japon incite ses fabricants par le biais de subventions pour la transformation verte, favorisant l'adoption de produits chimiques biosourcés et renforçant les compoundeurs nationaux. L'enregistrement K-REACH de la Corée du Sud impose des restrictions sur les importations de phtalates, créant un glissement de la demande vers des bio-alternatives locales. Pendant ce temps, l'Asie du Sud-Est canalise des financements vers les énergies renouvelables, en mettant l'accent sur les clauses de contenu bio dans ses processus d'approvisionnement.

Marché des bio-plastifiants en Amérique du Nord

En 2025, l'Amérique du Nord a obtenu une part notable. Avec l'entrée en vigueur de l'interdiction des phtalates par l'EPA, le secteur se prépare à une reformulation significative. Le Plan de gestion des produits chimiques du Canada est étroitement aligné sur les calendriers américains. Au Mexique, les usines automobiles se tournent vers les composés de citrate pour assurer la conformité aux spécifications des équipementiers américains. De plus, le programme USDA BioPreferred oriente des dépenses fédérales substantielles vers des plastifiants certifiés.

Marché des bio-plastifiants en Europe, en Amérique du Sud et au Moyen-Orient

L'Europe a réussi à capturer une part notable. Le règlement sur les emballages et les déchets d'emballages impose une exigence de contenu bio pour les films. L'Umweltbundesamt allemand préconise l'inclusion de bio-plastifiants dans les produits de construction pour bénéficier de subventions. Le Royaume-Uni, après le Brexit, harmonise sa réglementation avec REACH, garantissant le maintien des limites de phtalates. La loi AGEC française adopte une position ferme contre les plastiques à usage unique, incitant les transformateurs à se tourner vers l'ESBO, qui s'intègre parfaitement dans les flux de recyclage du PVC. En Amérique du Sud, l'huile de soja locale est exploitée pour la production d'ESBO, et l'initiative d'infrastructure Vision 2030 de l'Arabie saoudite suscite une demande naissante au Moyen-Orient.

Paysage réglementaire

Les exigences réglementaires relatives aux matériaux en contact avec les denrées alimentaires, aux dispositifs médicaux et aux biens de consommation resserrent la voie de mise en conformité pour les plastifiants et accélèrent la substitution des phtalates traditionnels. Dans l'Union européenne, le règlement (UE) 2026/245 de la Commission a modifié l'annexe I du règlement (UE) n° 10/2011 (matériaux plastiques en contact avec les denrées alimentaires), élargissant la liste de l'Union des substances autorisées et renforçant la nécessité d'obtenir des autorisations spécifiques aux additifs avant que les transformateurs puissent qualifier les formulations pour les films d'emballage et les articles en PVC rigide.

Aux États-Unis, l'activité liée au TSCA continue d'accroître le contrôle des plastifiants conventionnels, notamment avec une version révisée de l'évaluation des risques de l'EPA pour le phtalate de dibutyle (DBP) publiée en juin 2025. Parallèlement, des autorisations réglementaires créent une voie plus rapide pour les additifs renouvelables dans des usages finaux sensibles. Par exemple, Clariant a annoncé l'approbation de la FDA (effective le 7 mai 2026) et l'autorisation de la Commission européenne (effective le 23 février 2026) pour ses additifs à base de cire de son de riz renouvelable (Licocare RBW) destinés aux plastiques en contact avec les denrées alimentaires, illustrant comment des autorisations nommées peuvent réduire les cycles de qualification pour les intrants biosourcés utilisés dans les formulations liées au PVC.

Analyse de la chaîne de valeur

La chaîne de valeur des bio-plastifiants débute par les matières premières renouvelables (huiles végétales et autres intrants biosourcés) et la transformation oléochimique, suivies de la synthèse et de l'estérification ou de l'époxydation pour produire des intermédiaires tels que les huiles végétales époxydées, les citrates, les succinates et les esters de glycérol. Les producteurs formulent ensuite des plastifiants et des mélanges pour répondre aux exigences applicatives, notamment les composés pour fils et câbles, les films et feuilles, les revêtements de sol, de toiture et de mur, et les dispositifs médicaux. Ensuite, les distributeurs et les compoundeurs approvisionnent les transformateurs de PVC et les chaînes d'approvisionnement des équipementiers pour l'emballage, la santé, la construction, l'électrique et l'électronique, ainsi que les intérieurs automobiles.

Les exigences de certification et d'accès au marché ajoutent une couche de conformité parallèle à l'ensemble de la chaîne, en particulier lorsque les allégations de compostabilité ou d'origine renouvelable sont liées au positionnement du produit. Dans ce contexte, des normes telles que l'EN 13432 en Europe, l'ASTM D6400 aux États-Unis et l'AS 4736 en Australie sont pertinentes pour les plastiques compostables. Des organismes sectoriels tels qu'European Bioplastics et le Bio-based Industries Consortium (BIC) relient les fournisseurs de technologies en amont, les producteurs chimiques et les transformateurs en aval, favorisant la formation de partenariats dans le cadre des initiatives de bioéconomie de l'UE. Les producteurs intégrés et les fournisseurs spécialisés, tels que DIC Corporation avec ses plastifiants d'origine végétale et ses produits répertoriés USDA BioPreferred, contribuent également à concilier la variabilité des matières premières avec des formulations spécifiques aux applications et la documentation exigée par les propriétaires de marques et les usages finaux réglementés.

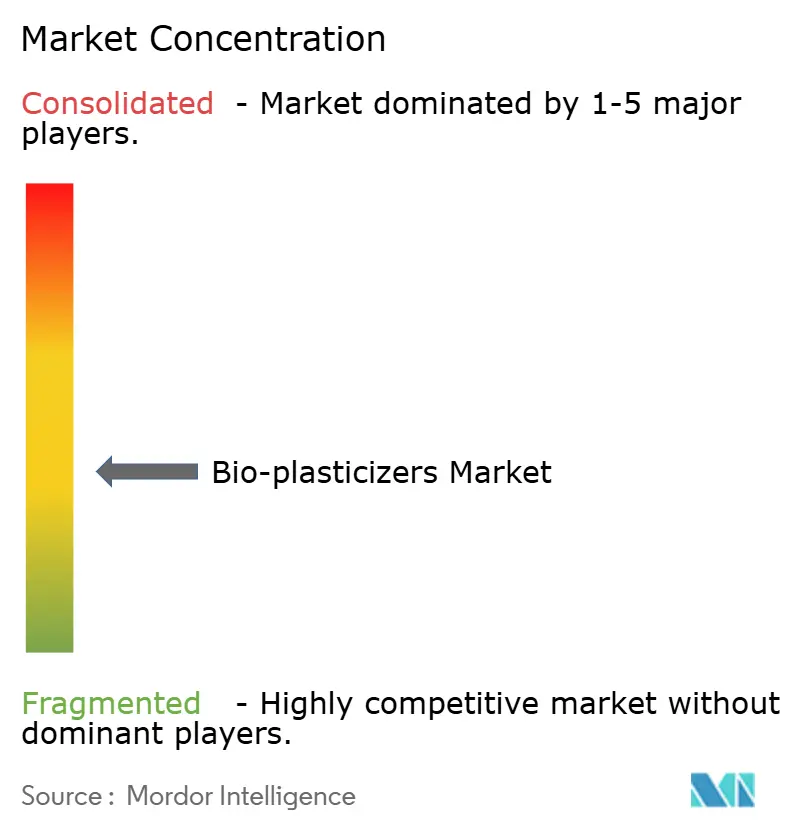

Paysage concurrentiel

Le marché des bio-plastifiants est modérément fragmenté. L'approvisionnement en soja intégré verticalement de Cargill protège les marges contre la volatilité des prix. BASF propose des grades à bilan massique certifiés ISCC PLUS qui correspondent aux performances tout en réduisant l'intensité carbone. Les nouveaux entrants exploitent des niches telles que les membranes de toiture ou les revêtements intérieurs antimicrobiens, s'appuyant sur des services techniques pour guider les tests ISO 10993. Les dépôts de brevets en 2024-2025 se concentrent sur des formulations hybrides combinant l'huile de lin époxydée avec des stabilisants phosphites, permettant une stabilité thermique supérieure à 150 °C. Les politiques d'approvisionnement des équipementiers, notamment le mandat d'intérieur sans phtalates de Tesla, créent des canaux captifs et augmentent les coûts de changement pour les fournisseurs.

Leaders du secteur des bio-plastifiants

BASF SE

Cargill, Incorporated.

Evonik Industries AG

Avient Corporation

Perstorp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des bio-plastifiants

- Avient Corporation

- Baerlocher GmbH

- BASF SE

- Cargill, Incorporated.

- ChemPoint

- Danimer Scientific

- DIC Corporation

- Dow

- Emery Oleochemicals

- Evonik Industries AG

- Hebei Jingu Plasticizer Co. Ltd.

- JIAAO ENPROTECH

- Jungbunzlauer Suisse AG, Basel

- KLJ Group

- LANXESS

- Matrica SpA

- OXEA GmbH

- Perstorp

- PTT Global Chemical Public Company Limited

- Roquette Frères

- Teknor Apex

Opportunités de marché et perspectives d'avenir

Un espace de croissance à court terme se situe à l'intersection des usages finaux réglementés et des approbations documentées, où les acheteurs exigent à la fois des dossiers de sécurité et des attestations de contenu renouvelable. Les transformateurs de PVC en contact alimentaire et d'emballage peuvent tirer parti des nouvelles voies d'additifs autorisées dans le cadre réglementaire européen sur les matériaux en contact alimentaire (règlement (UE) n° 10/2011 tel que mis à jour par le règlement (UE) 2026/245 de la Commission). Les additifs renouvelables approuvés par la FDA, tels que les approbations Licocare RBW de Clariant en 2026, montrent également comment des autorisations nommées peuvent être exploitées pour simplifier la qualification des fournisseurs dans les applications de PVC rigide en contact alimentaire. Dans les chaînes d'approvisionnement médicales et de santé, l'opportunité se concentre sur des formulations haut de gamme alignées sur les politiques d'achat sans phtalates et réduisant les frictions de qualification grâce à des dossiers d'essais et de documentation établis.

Du côté de la technologie et des matières premières, le marché crée de la place pour des molécules plateformes et des intermédiaires biosourcés qui élargissent l'ensemble chimique adressable au-delà des huiles époxydées et des esters citriques. Covation Biomaterials a annoncé l'achèvement mécanique de sa première usine commerciale de bioTHF et bioPTMEG à Qidong, en Chine (capacité initiale de 50 000 tonnes par an), ajoutant de l'échelle aux blocs de construction C4 biosourcés non alimentaires pouvant soutenir les voies vers les plastifiants et modificateurs spécialisés. En Europe, Michelin ResiCare et Axens ont engagé des négociations exclusives en juillet 2026 pour industrialiser le 5-HMF avec une unité prévue de 3 000 tonnes par an en France dès début 2027, soulignant un investissement continu dans les intermédiaires biosourcés de nouvelle génération pouvant alimenter les futures chimies de plastifiants et les formulations plus performantes exigées par les intérieurs automobiles, l'emballage et le compoundage de PVC spécialisé.

Développements récents du secteur sur le marché des bio-plastifiants

- Mai 2026 : Clariant a obtenu l'approbation de la FDA américaine pour ses additifs biosourcés Licocare RBW (cire de son de riz renouvelable) destinés aux applications de PVC rigide en contact alimentaire, effective le 7 mai 2026. Cette autorisation élargit l'éventail des additifs renouvelables pouvant être déployés dans les formulations d'emballage réglementées et de PVC rigide, réduisant les frictions de qualification pour les transformateurs visant la conformité au contact alimentaire.

- Juillet 2025 : Qore, la coentreprise entre Cargill et HELM, a ouvert une installation de 300 millions USD à Eddyville, dans l'Iowa, pour produire du 1,4-butanediol (BDO) biosourcé à hauteur de 66 000 tonnes métriques par an. Cet actif renforce l'approvisionnement nord-américain en un intrant renouvelable clé utilisé dans les produits chimiques spécialisés, soutenant les voies en aval pouvant alimenter les chimies de plastifiants sans phtalates et biosourcées, tout en améliorant la sécurité d'approvisionnement par rapport aux intermédiaires importés.

- Août 2024 : BASF a annoncé qu'elle abandonnerait progressivement l'acrylate d'éthyle d'origine fossile en faveur de versions biosourcées à partir du quatrième trimestre 2024, avec une teneur biosourcée déclarée certifiée selon la norme DIN EN 16640. Cela soutient un positionnement plus large en matière de bilan massique et de matières premières renouvelables dans les formulations en aval et offre aux clients des options d'intrants moins fossiles, alignées sur les besoins en documentation de durabilité.

Marché des bio-plastifiants Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché des bio-plastifiants couvre les matériaux plastifiants fabriqués principalement à partir de matières premières renouvelables qui sont mélangés aux plastiques pour améliorer la flexibilité et la transformabilité, la demande la plus importante provenant des formulations à base de PVC utilisées dans les produits industriels et de consommation courants.

Exclusions du périmètre : nous excluons les plastifiants conventionnels d'origine pétrolière et les catégories d'additifs plastiques qui n'agissent pas comme plastifiants.

Aperçu de la segmentation

- Par type de produit

- Huile de soja époxydée (ESBO)

- Huile de ricin

- Citrates

- Acide succinique

- Autres types (acide itaconique, etc.)

- Par source de matière première

- Huiles végétales

- Acides organiques et anhydrides

- Esters de glycérol

- Autres (composés à base de lignine, etc.)

- Par application

- Fils et câbles

- Films et feuilles

- Revêtements de sol, toitures et revêtements muraux

- Dispositifs médicaux

- Biens de consommation

- Autres applications (pièces d'intérieur automobile, etc.)

- Par secteur d'utilisation finale

- Emballage

- Bâtiment et construction

- Soins de santé

- Électrique et électronique

- Automobile

- Produits de consommation

- Autres (textile, chaussure, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte technique et commercial avant la construction du modèle, puis pour vérifier la cohérence des résultats. Nous nous sommes appuyés sur des sources publiques telles que les mises à jour de l'US EPA et de l'Agence européenne des produits chimiques sur l'utilisation des substances, les indicateurs industriels d'Eurostat, les statistiques commerciales UN Comtrade pour les intermédiaires chimiques pertinents, et des publications d'organisations telles que l'Agence internationale de l'énergie pour les moteurs macroéconomiques liés à l'activité manufacturière.

Parallèlement, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et la documentation produit pour comprendre les chimies typiques des bio-plastifiants et leur adoption au sein de la chaîne de valeur. Des bases de données de brevets ont également été utilisées pour suivre les thématiques d'innovation et déterminer si de nouvelles voies biosourcées progressent vers l'échelle industrielle. Le cas échéant, des abonnements payants aux données financières d'entreprises et à l'actualité ont permis de confirmer les annonces de capacité et leur calendrier, qui ont ensuite été recoupés avec des informations publiques. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés via des entretiens structurés et de courtes enquêtes auprès de parties prenantes de l'ensemble de la chaîne de valeur, notamment les fournisseurs de matières premières, les compoundeurs, les distributeurs et les utilisateurs finaux dans des applications à forte intensité de PVC telles que l'emballage flexible, les fils et câbles, et les revêtements de sol. Pour éviter tout biais régional unique, les données ont été validées sur les principaux centres de demande, et des suivis ont été effectués lorsque la logique de prix ou les taux d'adoption ne correspondaient pas à ce qui avait été observé dans la recherche documentaire.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Cadres dirigeants : 22 % | APAC : 44 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 21 % | EMEA : 32 % |

| Acteurs plus petits : 22 % | Managers : 57 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché a été construit selon une logique descendante et ascendante, le point de départ étant la demande adressable de plastifiants liée à la consommation de PVC flexible et sa pénétration par les alternatives biosourcées dans les principaux usages finaux. Une fois ce bassin de demande établi, il a été traduit en valeur marchande à l'aide d'un cadre de prix de travail reflétant le mix de qualités courant et les écarts de prix régionaux.

Plusieurs intrants particulièrement importants pour ce marché ont été suivis avec attention, tels que les tendances de production de PVC flexible, l'intensité des restrictions sur les phtalates par région, les taux d'incorporation de bio-plastifiants dans les formulations, les mouvements de coûts liés aux matières premières (par exemple les dérivés d'huiles végétales), et la répartition de la demande entre l'emballage, les fils et câbles, les revêtements de sol et les intérieurs automobiles. Lorsque des lacunes apparaissaient dans la couverture par pays ou par application, des hypothèses conservatrices ont été retenues, puis retestées avec les retours d'entretiens avant d'être fixées.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des relations multivariées simples, où la croissance de la demande était ancrée aux indicateurs de production des usages finaux et ajustée par des facteurs d'adoption tels que la pression réglementaire et l'acceptation des performances dans les composés PVC. Des vérifications ascendantes ont été utilisées de manière sélective, telles que des conversions volume-revenu d'échantillons de fournisseurs et les retours des canaux de distribution sur les fourchettes de prix, ce qui nous a permis d'ajuster les totaux lorsque le modèle de première passe semblait erroné.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés par plusieurs vérifications recherchant les écarts entre les signaux de demande, la logique de prix et la capacité d'offre implicite. Nous comparons les résultats à des indicateurs indépendants tels que l'activité de transformation du PVC, l'orientation des importations/exportations des intermédiaires pertinents, et les changements de politique ou de conformité régionaux susceptibles de modifier les taux de substitution.

Avant validation finale, les anomalies sont examinées par étapes, en commençant par des autocontrôles des analystes, suivis d'un second examen remettant en question les hypothèses clés et les conversions d'unités. Lorsqu'un écart ne peut être expliqué clairement, les répondants sont recontactés et les sources documentaires réexaminées jusqu'à ce que le facteur soit clair. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées en cas d'événements majeurs, après quoi une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Estimation du marché des bio-plastifiants par Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour ce marché varient souvent car les entreprises ne comptabilisent pas toujours le même périmètre de produits, et elles choisissent également des années de référence, des moments de conversion de devises et des règles de progression des prix différents. Certaines estimations sont également exprimées en valeur tandis que d'autres s'appuient sur le volume, ce qui peut élargir l'écart lorsque les prix moyens évoluent.

Les principaux facteurs d'écart ici proviennent généralement du fait que seuls les plastifiants d'origine renouvelable sont comptabilisés, ou que les mélanges partiellement biosourcés et les additifs plastiques connexes sont également inclus. Des différences apparaissent aussi lorsque des taux d'adoption sont supposés sans vérifier les signaux de demande de PVC flexible, ou lorsqu'un prix moyen mondial unique est appliqué à toutes les régions et applications, ce qui peut surestimer ou sous-estimer les revenus.

Pour les mêmes usages finaux à forte intensité de PVC flexible, ces choix de périmètre et de courbe de prix ont tendance à expliquer la majeure partie de la divergence entre les valeurs publiées.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,22 Md USD (2024) | |

| Cabinet de conseil mondial A | 3,54 Md USD (2025) | Utilise une année de référence plus récente et semble traiter le périmètre du produit de manière plus large, ce qui peut augmenter la valeur totale lorsque des plastifiants mélangés et partiellement biosourcés sont inclus. |

| Éditeur sectoriel B | 3,05 Md USD (2023) | Ancre l'année de référence plus tôt et peut appliquer une courbe de prix plus plate selon les applications, ce qui peut réduire le revenu implicite lorsque les primes biosourcées ne sont pas pleinement reflétées. |

Le tableau montre que l'écart s'explique principalement par le choix de l'année de référence, la rigueur avec laquelle seuls les produits d'origine renouvelable sont filtrés, et la courbe de prix appliquée aux usages à forte intensité de PVC flexible, autant de décisions rendues explicites dans notre modèle puis réconciliées par des entretiens répétés avant que les chiffres ne soient finalisés par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des bio-plastifiants ?

La taille du marché des bio-plastifiants a atteint 478,92 kilotonnes en 2026 et devrait approcher 650,94 kilotonnes d'ici 2031.

Quel est le taux de croissance des plastifiants bio-sourcés ?

Le marché devrait enregistrer un TCAC de 6,33 % entre 2026 et 2031, porté par les interdictions de phtalates et les investissements dans les infrastructures.

Quelle région est en tête de la demande de bio-plastifiants ?

L'Asie-Pacifique a représenté 35,22 % du volume de 2025 et est en bonne voie pour le TCAC régional le plus rapide de 7,81 % jusqu'en 2031.

Quelle application consomme le plus de bio-plastifiants ?

L'isolation des fils et câbles a été en tête avec 30,91 % de la demande de 2025 en raison des exigences sans halogènes dans les nouveaux projets de réseau.

Pourquoi les intérieurs automobiles sont-ils importants pour la croissance ?

Les équipementiers de véhicules électriques tels que Tesla imposent des habitacles sans phtalates, propulsant la demande d'intérieurs automobiles à un TCAC de 7,25 % jusqu'en 2031.

Dernière mise à jour de la page le: