Taille et part de marché des emballages en bioplastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.54 Milliards de dollars |

| Taille du Marché (2031) | 18.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages en bioplastiques par Mordor Intelligence

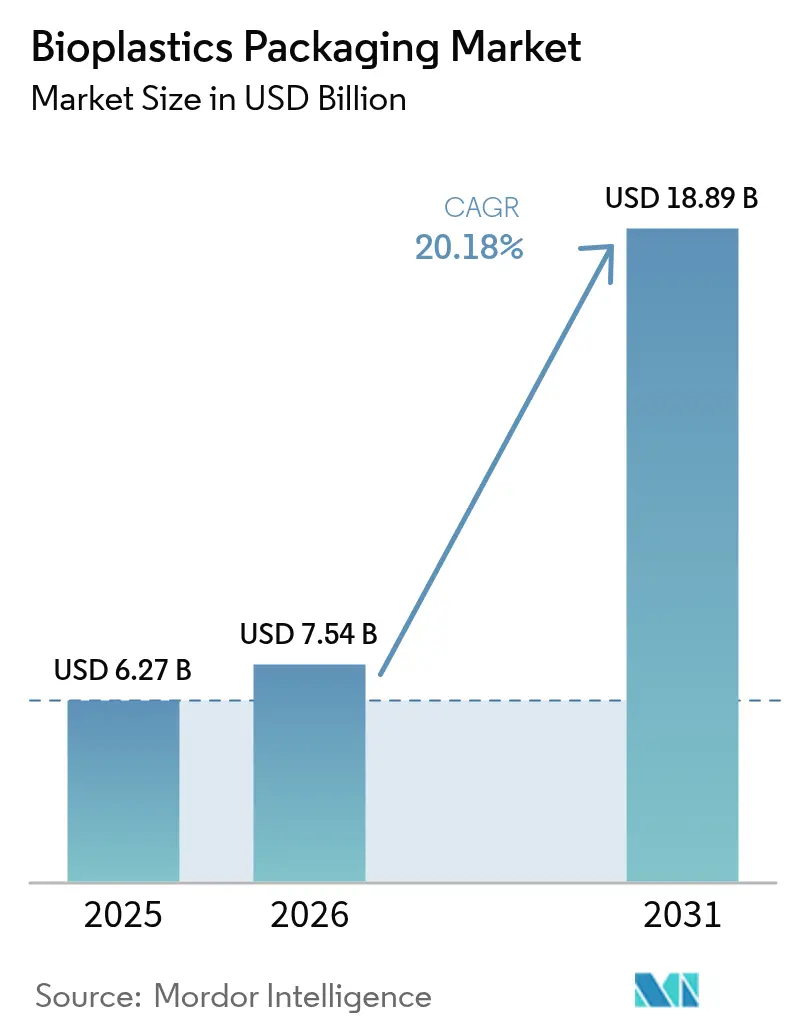

La taille du marché des emballages en bioplastiques devrait passer de 6,27 milliards USD en 2025 à 7,54 milliards USD en 2026 et devrait atteindre 18,89 milliards USD d'ici 2031, soit un TCAC de 20,18 % sur la période 2026-2031. La hausse des frais de Responsabilité Élargie des Producteurs (REP), le traitement rentable des bioressources et la préférence des consommateurs pour les matériaux à faible empreinte carbone redéfinissent l'économie des fournisseurs sur le marché des emballages en bioplastiques. Les nouveaux objectifs de recyclage de l'Union européenne, le mandat de traçabilité de l'Inde et les normes chinoises pour les colis express synchronisent les calendriers réglementaires, tandis que les importantes capacités de production de PLA et de Bio-PET aux Émirats arabes unis et en Thaïlande éliminent les contraintes d'approvisionnement héritées du passé. Les chaînes mondiales de restauration rapide et les grandes marques de soins personnels de luxe considèrent désormais les formats en bioplastiques comme courants, accélérant l'innovation dans les revêtements, les films multicouches et les performances barrières. Ces forces convergentes confirment un changement structurel dans le choix des matériaux d'emballage en faveur des ressources renouvelables au détriment des polymères d'origine fossile.

Principaux enseignements du rapport

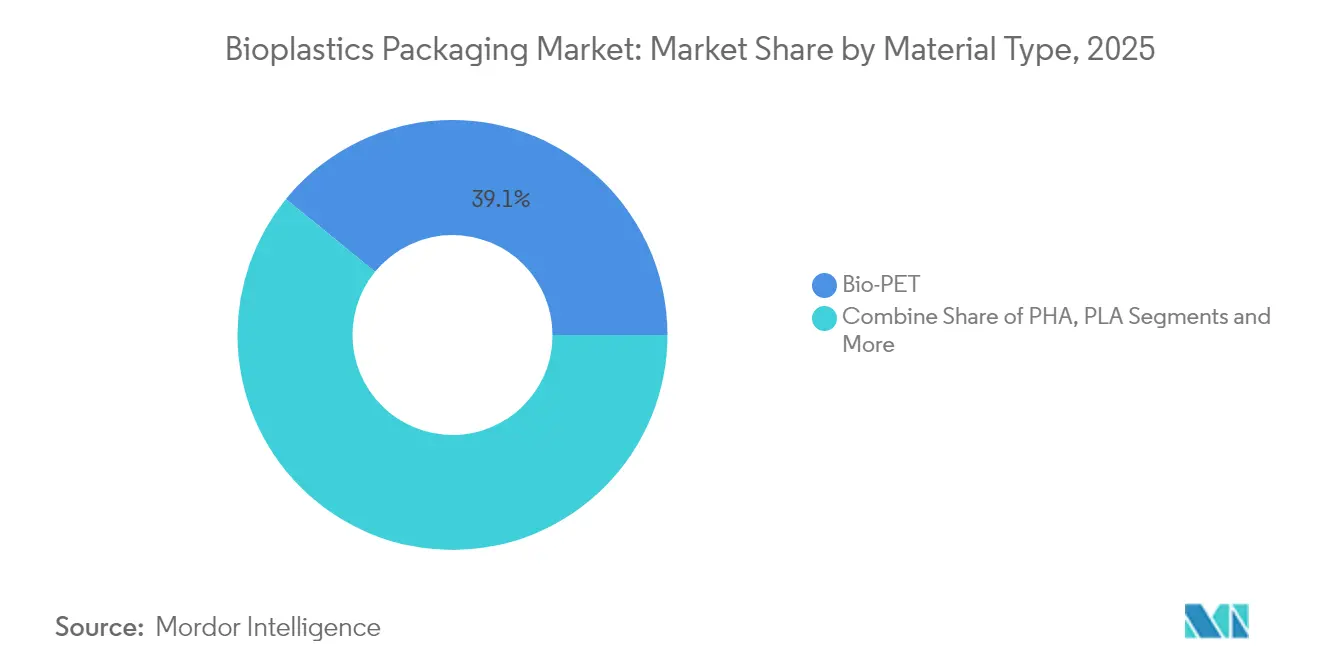

- Par type de matériau, le Bio-PET a dominé avec 39,10 % de la part de marché des emballages en bioplastiques en 2025, tandis que le PHA devrait croître à un TCAC de 21,65 % jusqu'en 2031

- Par type de produit, l'emballage flexible a représenté 57,62 % du chiffre d'affaires en 2025 et devrait progresser à un TCAC de 21,05 % jusqu'en 2031

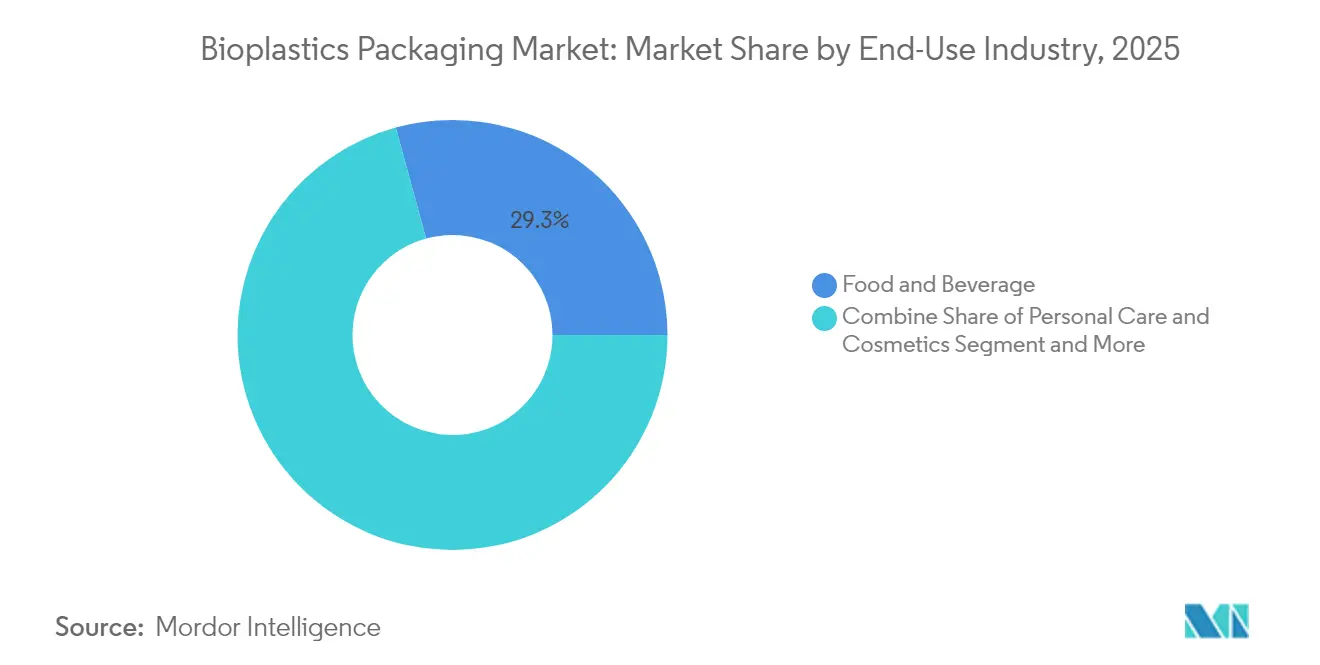

- Par secteur d'utilisation finale, l'alimentation et les boissons ont représenté 29,25 % de la taille du marché des emballages en bioplastiques en 2025 ; les soins personnels et cosmétiques devraient afficher un TCAC de 20,58 % entre 2026 et 2031

- Par canal de distribution, les ventes directes ont capté 59,55 % de la part du marché des emballages en bioplastiques en 2025, tandis que les canaux indirects enregistrent le TCAC le plus rapide à 20,74 % jusqu'en 2031

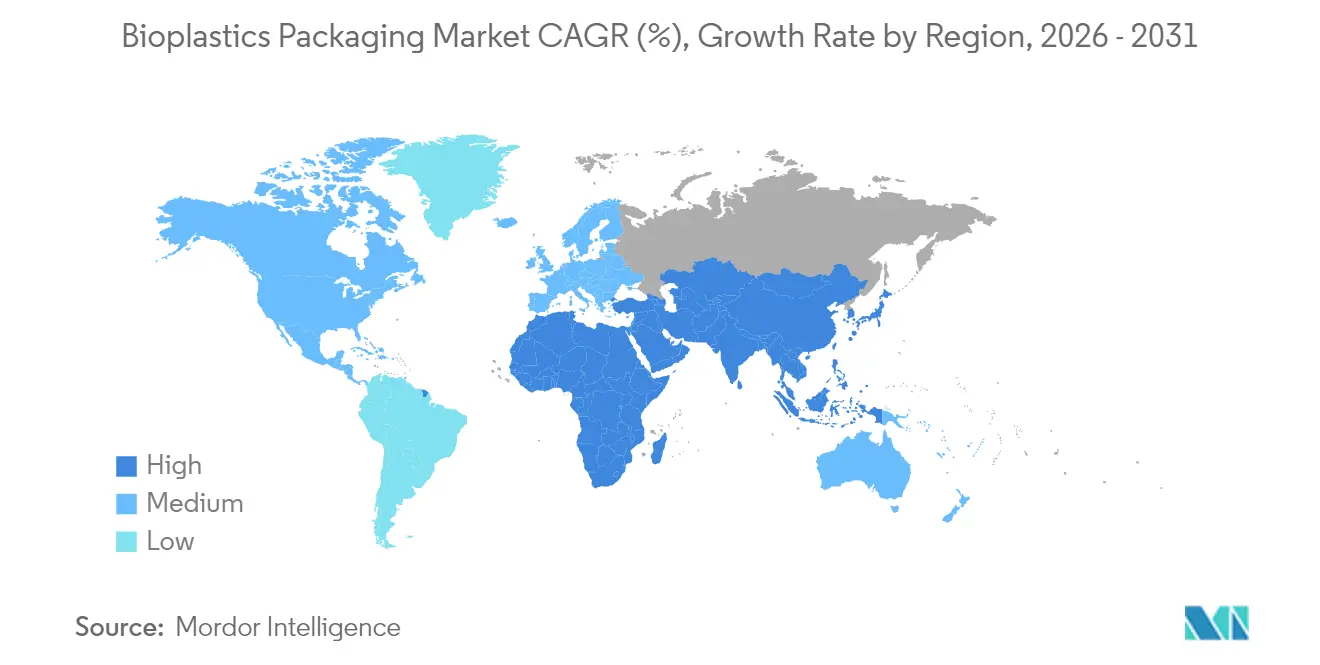

- Par géographie, l'Europe a dominé avec une part de 37,95 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 21,93 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages en bioplastiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La législation mondiale sur la REP stimule l'adoption des emballages biosourcés | +4.2% | Mondial, avec une mise en œuvre précoce dans l'UE, l'Amérique du Nord et l'APAC | Moyen terme (2-4 ans) |

| La demande d'emballages en bioplastiques augmente fortement à mesure que les chaînes mondiales de restauration rapide adoptent les emballages compostables | +3.8% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les changements de politique en Asie-Pacifique créent une dynamique favorable aux emballages en bioplastiques | +3.1% | Cœur APAC, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| L'expansion de la production mondiale de Bio-PET et de PLA réduit les obstacles liés aux coûts d'adoption | +2.9% | Mondial, avec d'importantes additions de capacité aux EAU, en Thaïlande et en Inde | Long terme (≥ 4 ans) |

| Adoption croissante des emballages en bioplastiques par les marques de luxe et de soins personnels | +2.3% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| L'investissement public dans les infrastructures de compostage accélère l'adoption en aval | +1.9% | Amérique du Nord et UE, marchés APAC sélectifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La législation mondiale sur la REP stimule l'adoption des emballages biosourcés

Les régimes de REP obligatoires en Californie, dans l'Union européenne et au Kenya internalisent les coûts de fin de vie, créant des incitations financières directes à passer des plastiques conventionnels aux alternatives renouvelables. [1]California Legislative Information, "Senate Bill No. 54 - Responsabilité des producteurs en matière de pollution plastique," leginfo.legislature.ca.gov Les producteurs font désormais face à des frais différenciés basés sur la recyclabilité, la compostabilité et la teneur en matières recyclées, rendant les matériaux en bioplastiques plus compétitifs en termes de coûts sur le marché des emballages en bioplastiques. L'harmonisation des délais de déclaration à partir de mars 2025 simplifie la conformité transfrontalière, encourageant les propriétaires de marques multinationales à standardiser les formats durables. Les politiques de modulation des frais qui pénalisent les substrats non recyclables élargissent davantage le marché adressable des emballages en bioplastiques. À mesure que les calendriers réglementaires convergent avec le démarrage de grandes usines de PLA en Thaïlande et aux EAU, la prévisibilité de l'approvisionnement et la baisse des prix renforcent la dynamique d'adoption.

Hausse de la demande des chaînes mondiales de restauration rapide

Les grandes enseignes de restauration ont accéléré les essais et les déploiements de formats compostables, catalysant de nouveaux flux de volumes sur le marché des emballages en bioplastiques. Les gobelets McDonald's utilisent désormais un mélange de 50 % de biopolymères, tandis que Starbucks a étendu ses pilotes de gobelets froids en fibres moulées dans plusieurs États américains. Ces entreprises tirent parti de leur pouvoir d'achat pour comprimer les coûts de résine par unité et valider l'acceptation des consommateurs. Les avantages opérationnels — tri simplifié, réduction des frais de mise en décharge et gains en termes d'image de marque — renforcent les achats répétés. Leur adoption rapide signale aux transformateurs que les unités de gestion des stocks en bioplastiques peuvent égaler le débit des substrats conventionnels sans contraintes de reconversion.

Les changements de politique en Asie-Pacifique créent une dynamique favorable

L'exigence de traçabilité par code QR de l'Inde à partir de juillet 2025 et la norme chinoise GB 43352-2023 imposent des contrôles plus stricts sur les métaux lourds et les additifs spécifiques. Associées aux mandats d'approvisionnement japonais favorisant le bambou et d'autres intrants biosourcés, ces règles favorisent les clusters de fabrication régionaux approvisionnant le marché mondial des emballages en bioplastiques. Les subventions en capital public, telles que la subvention d'investissement de 50 % de l'Inde pour les projets en bioplastiques, réduisent les délais de récupération sur les nouveaux actifs polymères. L'harmonisation accélérée des politiques réduit le risque réglementaire, soutient les flux commerciaux et encourage les transformateurs multinationaux à localiser les lignes d'emballage flexible plus près des sources de matières premières.

Expansion des capacités de Bio-PET et de PLA

La technologie de procédé de Sulzer sous-tend le méga-site PLA de 120 000 tonnes par an d'Emirates Biotech, tandis que NatureWorks a obtenu 350 millions USD pour ajouter 75 000 tonnes par an en Thaïlande. Braskem a augmenté sa production de biopolymères de 30 % au Brésil, et Toray introduira un ABS à base de biomasse en 2025. Les économies d'échelle qui en résultent pourraient réduire l'écart de coût historique de 300 à 500 USD/t par rapport au PET pétrolier, érodant un obstacle majeur pour le marché des emballages en bioplastiques. La diversification géographique atténue également la volatilité du fret et les risques géopolitiques d'approvisionnement, offrant aux propriétaires de marques des options d'approvisionnement multi-régionales pour gérer les stocks.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie chronique de matières premières biosourcées en raison de la concurrence des biocarburants | -2.8% | Mondial, particulièrement aigu au Brésil, aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Infrastructures de compostage industriel insuffisantes entravant les allégations de fin de vie | -2.1% | Mondial, avec des lacunes infrastructurelles dans les marchés en développement | Moyen terme (2-4 ans) |

| Limitations des performances fonctionnelles dans les applications à haute température | -1.6% | Mondial, affectant les emballages alimentaires et les applications industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie chronique de matières premières biosourcées

Les records de production d'éthanol au Brésil et la hausse des volumes du programme américain de carburants renouvelables (Renewable Fuel Standard) intensifient la concurrence pour les matières premières, faisant grimper les prix du maïs et du sucre qui sous-tendent la production de PLA et de Bio-PET. Les producteurs de biocarburants remportent souvent les batailles d'allocation grâce aux quotas de demande législatifs et aux crédits d'impôt. Bien que NatureWorks explore des voies à base de manioc et de lignocellulose, la rareté des matières premières reste un frein structurel pour le marché des emballages en bioplastiques jusqu'à ce que les intrants non agricoles atteignent une échelle suffisante.

Infrastructures de compostage industriel insuffisantes

Seulement 185 composteurs américains acceptent actuellement les emballages certifiés, et de nombreuses installations européennes ne respectent pas les seuils de température de la norme EN 13432. Les incohérences juridictionnelles sapent la confiance des consommateurs et augmentent la responsabilité des producteurs. La loi californienne AB 1201 imposera un étiquetage de compostabilité plus strict en 2026, obligeant les transformateurs à vérifier l'accessibilité des installations avant les lancements à grande échelle. Sans mises à niveau synchronisées des infrastructures, le marché des emballages en bioplastiques risque de voir apparaître des écarts de perception entre les allégations environnementales et les résultats réels en fin de vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du Bio-PET face à l'innovation du PHA

Le Bio-PET a détenu 39,10 % de la part du marché des emballages en bioplastiques en 2025, les producteurs ayant tiré parti des flux de recyclage du PET existants pour une substitution directe rapide. Le segment bénéficie de chaînes d'approvisionnement en PTA biosourcé certifiées ISCC PLUS. La transition européenne de Coca-Cola à hauteur de 180 millions EUR illustre la manière dont les grands acheteurs exercent une pression à la baisse sur les primes de résine, soutenant une expansion stable de la taille du marché des emballages en bioplastiques. Le PHA, bien que représentant aujourd'hui une part de niche, est prévu à un TCAC de 21,65 % à mesure que la consolidation se stabilise et que les grades spéciaux ciblent les applications dégradables en milieu marin.

Les mélanges d'amidon restent le leader en volume parmi les polymères biodégradables, les matières premières à base de maïs, de pomme de terre et de manioc offrant une flexibilité de couverture des prix. La capacité de PLA en provenance de Thaïlande et des EAU stimule l'approvisionnement régional, tandis que le PBAT et le PBS gagnent du terrain dans les films nécessitant une résistance accrue à des températures de traitement plus basses. Les stratégies de double approvisionnement protègent les transformateurs de la volatilité des résines, maintenant la résilience du marché des emballages en bioplastiques face aux chocs de prix.

Par type de produit : l'innovation dans l'emballage flexible stimule la croissance

Les formats flexibles ont représenté 57,62 % du chiffre d'affaires de 2025 et devraient mener avec un TCAC de 21,05 %. Les films, les enveloppes et les sachets s'alignent bien avec les propriétés mécaniques et barrières du PLA et du Bio-PE. La reconversion européenne de Nestlé à hauteur de 120 millions CHF montre le capital nécessaire pour effectuer la transition, mais démontre également les primes d'acceptation des consommateurs qui compensent les prix plus élevés des résines. La série de sachets à base de canne à sucre d'Accredo souligne les gains de réduction carbone qui orientent les décisions d'approvisionnement.

Les contenants rigides sont en retard en raison de normes de résistance à la chaleur plus élevées, mais les structures multicouches PLA-cellulose atteignent désormais des niveaux de barrière à l'oxygène adaptés aux sauces à température ambiante. Le transfert technologique des applications flexibles vers les applications rigides réduit l'écart de performance, ouvrant de nouvelles poches de revenus au sein du marché plus large des emballages en bioplastiques.

Par secteur d'utilisation finale : le leadership du secteur alimentaire favorise la croissance des soins personnels

L'alimentation et les boissons ont représenté 29,25 % du chiffre d'affaires en 2025, soutenues par les conversions des restaurants à service rapide et les initiatives de marques propres des détaillants. La vaisselle compostable simplifie le tri des déchets dans les arènes et les campus, ajoutant des points de vente à fort volume au marché des emballages en bioplastiques. Les soins personnels et cosmétiques devraient afficher un TCAC de 20,58 % alors que L'Oréal, Estée Lauder et Unilever consacrent plus d'un milliard USD à la reconception de contenants durables.

Les cas d'usage pharmaceutiques émergent là où la dégradation contrôlée offre une preuve d'inviolabilité et un risque de résidu réduit. Les marques de beauté de luxe, produisant environ 120 milliards d'unités par an, fournissent des marges premium qui financent la R&D pour la stabilité des couleurs et les améliorations des barrières aux parfums, renforçant la croissance à long terme du marché des emballages en bioplastiques.

Par canal de distribution : l'efficacité des ventes directes soutient la croissance des ventes indirectes

Les ventes directes ont conservé 59,55 % de part car les transformateurs nécessitent un accompagnement technique personnalisé pour adapter les mélanges de résines et les paramètres de traitement. Les 45 millions USD dépensés par Amcor pour la formation de ses partenaires mondiaux illustrent la charge de travail consultative derrière chaque tonne vendue. À mesure que les grades de qualité se standardisent, les distributeurs indirects progressent à un TCAC de 20,74 %, élargissant l'accès dans les villes secondaires.

Les plateformes de commande numérique affichent désormais des tableaux de bord d'empreinte carbone en temps réel, permettant aux petites marques de comparer instantanément leurs économies. La tarification par paliers favorise toujours les transactions directes à fort volume, mais les portails de commerce électronique simplifiés comblent l'écart pour les marques émergentes, élargissant le marché adressable des emballages en bioplastiques.

Analyse géographique

L'Europe est restée le plus grand contributeur régional avec 37,95 % du marché des emballages en bioplastiques en 2025, portée par le Règlement sur les emballages et les déchets d'emballages qui impose une recyclabilité universelle d'ici 2030 et interdit les PFAS dans les articles en contact avec les aliments. La loi allemande VerpackG a imposé 2,1 milliards EUR de frais de REP en 2024, incitant les propriétaires de marques à sélectionner des formats biosourcés bénéficiant de remises de frais de 30 %. L'Europe du Sud connaît une adoption rapide dans les films pour produits frais, tandis que les marchés du Nord se concentrent sur les pots de yaourt rigides répondant aux spécifications de la chaîne du froid.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 21,93 % jusqu'en 2031. La règle de traçabilité de l'Inde, la norme chinoise GB 43352-2023 et les achats publics japonais d'alternatives biodégradables alignent les leviers politiques avec les stimuli d'investissement. NatureWorks et Balrampur Chini Mills approvisionnent les transformateurs locaux, réduisant les coûts de fret et se couvrant contre les fluctuations monétaires. La proximité des matières premières agricoles positionne les nations de l'ASEAN comme des bases d'exportation stratégiques vers les marchés européens à forte demande, amplifiant la taille du marché des emballages en bioplastiques dans la région.

L'Amérique du Nord affiche une dynamique robuste alors que la Californie, l'Oregon et le Colorado finalisent des calendriers de frais de REP qui augmentent annuellement. Les programmes pilotes de restauration chez McDonald's et Starbucks accélèrent les qualifications des transformateurs en aval. Les subventions fédérales de 75 millions USD pour le développement du compostage signalent une parité infrastructurelle imminente, un facteur habilitant essentiel pour la pénétration du marché des emballages en bioplastiques au-delà des villes côtières. Le Canada et le Mexique adoptent un étiquetage harmonisé pour protéger les chaînes d'approvisionnement transfrontalières, assurant la clarté réglementaire pour les déploiements de marques intégrés.

Paysage concurrentiel

Le champ concurrentiel reste modérément fragmenté. Les grands acteurs mondiaux de l'emballage intègrent des substrats renouvelables dans leurs lignes existantes, tandis que des start-ups spécialisées en bioplastiques poursuivent des percées en matière de propriétés. Amcor a dépassé son objectif intermédiaire en s'approvisionnant en plus de 10 % de résine post-consommation, démontrant comment les acteurs établis convertissent leur échelle en jalons de durabilité. [3] Amcor, "Rapport de durabilité 2024," amcor.com L'acquisition de Pactiv Evergreen par Novolex pour 6,7 milliards USD étend la couverture des canaux à 39 000 références, conférant à l'entité combinée un puissant levier de négociation avec les détaillants.

Les alliances technologiques dominent la stratégie. Le partenariat d'Amcor avec Bloom Biorenewables injecte la chimie des déchets végétaux dans l'approvisionnement en PET, tandis que Toray et Idemitsu collaborent sur un ABS à base de biomasse pour diversifier les sources d'approvisionnement au-delà des matières premières sucrières. Les dépôts de brevets ont atteint 847 en 2024, dont 34 % axés sur l'amélioration des barrières. Le financement par capital-risque se concentre sur les enzymes qui accélèrent le compostage et les catalyseurs qui réduisent l'énergie de polymérisation de 30 %, laissant entrevoir une future réduction des coûts à grande échelle sur le marché des emballages en bioplastiques.

Les délais de conformité réglementaire à partir de 2025 encouragent la réservation anticipée de capacités, resserrant l'offre au comptant à court terme malgré les annonces de nouvelles usines. Par conséquent, les fournisseurs qui garantissent une résine conforme aux spécifications et fournissent des données de cycle de vie remportent des contrats pluriannuels. Les acteurs du marché capables de s'intégrer en amont dans les matières premières ou en aval dans les services de collecte établissent des avantages concurrentiels défendables à mesure que le marché des emballages en bioplastiques passe de niche à courant dominant.

Leaders du secteur des emballages en bioplastiques

BASF SE (Badische Anilin- und Soda-Fabrik)

TAGHLEEF INDUSTRIES GROUP

Mitsubishi Chemical Corporation

Alpagro Packaging

Amcor Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Novolex a finalisé l'acquisition de Pactiv Evergreen pour 6,7 milliards USD, créant un leader diversifié dans l'emballage durable

- Mars 2025 : Emirates Biotech a posé la première pierre d'une installation PLA de 120 000 tonnes par an aux EAU avec la technologie Sulzer

- Février 2025 : NatureWorks a obtenu un financement de 350 millions USD pour son usine PLA Ingeo en Thaïlande

- Janvier 2025 : Braskem a achevé une expansion de 30 % de ses biopolymères, ajoutant 60 000 tonnes par an de capacité au Brésil.

Périmètre du rapport sur le marché mondial des emballages en bioplastiques

Les bioplastiques sont des plastiques dérivés de sources organiques telles que l'amidon de maïs et sont souvent de l'acide polylactique (PLA). Ces plastiques sont de plus en plus adoptés dans le secteur de l'emballage en raison de leur capacité à se décomposer facilement et rapidement par rapport aux plastiques standard. Le marché des emballages en bioplastiques est segmenté par type de matériau (Bio-PET, Bio-PE, Bio-PA, mélanges d'amidon, PLA, PBAT, PHA), type de produit (emballage plastique rigide, emballage flexible), secteurs d'utilisation finale (alimentation, boissons, produits pharmaceutiques, soins personnels et soins ménagers) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Bioplastiques non biodégradables | Bio-PET |

| Bio-PE | |

| Autres bioplastiques non biodégradables | |

| Bioplastiques biodégradables | Mélanges d'amidon |

| Acide polylactique (PLA) | |

| Poly(butylène adipate-co-téréphtalate) (PBAT) | |

| Polybutylène succinate (PBS) | |

| Polyhydroxyalcanoates (PHA) | |

| Autres bioplastiques biodégradables |

| Emballage rigide | Bouteilles et bocaux |

| Plateaux et contenants | |

| Autres emballages rigides | |

| Emballage flexible | Films et enveloppes |

| Sachets et sacs | |

| Autres emballages flexibles |

| Alimentation |

| Boissons |

| Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Autres secteurs d'utilisation finale |

| Ventes directes |

| Ventes indirectes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de matériau | Bioplastiques non biodégradables | Bio-PET | |

| Bio-PE | |||

| Autres bioplastiques non biodégradables | |||

| Bioplastiques biodégradables | Mélanges d'amidon | ||

| Acide polylactique (PLA) | |||

| Poly(butylène adipate-co-téréphtalate) (PBAT) | |||

| Polybutylène succinate (PBS) | |||

| Polyhydroxyalcanoates (PHA) | |||

| Autres bioplastiques biodégradables | |||

| Par type de produit | Emballage rigide | Bouteilles et bocaux | |

| Plateaux et contenants | |||

| Autres emballages rigides | |||

| Emballage flexible | Films et enveloppes | ||

| Sachets et sacs | |||

| Autres emballages flexibles | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | |||

| Produits pharmaceutiques | |||

| Soins personnels et cosmétiques | |||

| Autres secteurs d'utilisation finale | |||

| Par canal de distribution | Ventes directes | ||

| Ventes indirectes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des emballages en bioplastiques ?

Le marché des emballages en bioplastiques a atteint 7,54 milliards USD en 2026 et devrait progresser jusqu'à 18,89 milliards USD d'ici 2031.

Quelle région domine le marché des emballages en bioplastiques ?

L'Europe est en tête avec une part de 37,95 % en 2025, portée par les mandats stricts de l'UE en matière de recyclage et de contenu.

Quel type de matériau domine le marché aujourd'hui ?

Le Bio-PET domine avec une part de 39,10 % grâce à sa compatibilité avec les infrastructures de recyclage du PET existantes.

Pourquoi les formats flexibles connaissent-ils la croissance la plus rapide ?

L'emballage flexible s'aligne bien avec les propriétés des matériaux PLA et Bio-PE et soutient les applications de restauration rapide et de commerce électronique, entraînant un TCAC de 21,05 % jusqu'en 2031.

Quel est le principal frein à une adoption plus large ?

La concurrence des biocarburants pour les matières premières limite l'approvisionnement en polymères biosourcés, soustrayant 2,8 points de pourcentage au TCAC prévu.

Dernière mise à jour de la page le: