Taille et part du marché des biobetters

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

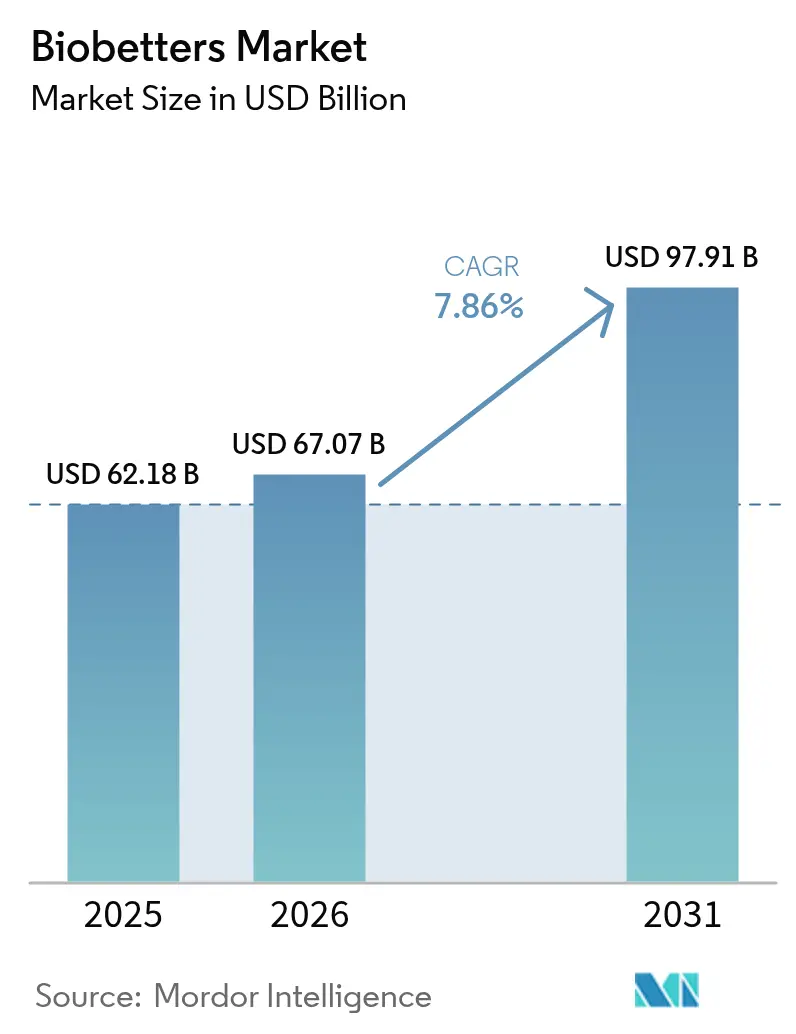

| Taille du Marché (2026) | 67.07 Milliards de dollars |

| Taille du Marché (2031) | 97.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biobetters par Mordor Intelligence

La taille du marché des biobetters a été évaluée à 62,18 milliards USD en 2025 et devrait croître de 67,07 milliards USD en 2026 pour atteindre 97,91 milliards USD d'ici 2031, à un TCAC de 7,86 % au cours de la période de prévision (2026-2031). Cette expansion souligne comment le secteur pharmaceutique réoriente ses ressources vers des biologiques qui vont au-delà de la simple parité et offrent au contraire une efficacité, une sécurité ou une commodité supérieures par rapport à leurs produits de référence. Les principaux moteurs de croissance comprennent une falaise de brevets en accélération pour les blockbusters historiques, un soutien réglementaire constant pour les biologiques cliniquement différenciés, et un fort appétit des payeurs pour les thérapies susceptibles de réduire les coûts de santé en aval. Parallèlement, les innovations manufacturières améliorent le rendement et la cohérence, réduisant certaines barrières à l'entrée historiques. La dynamique concurrentielle s'est intensifiée alors que les leaders biopharmaceutiques associent la R&D interne à des acquisitions ciblées pour sécuriser des plateformes avancées d'ingénierie des protéines, élargissant ainsi l'opportunité adressable au sein du marché des biobetters.

Principaux enseignements du rapport

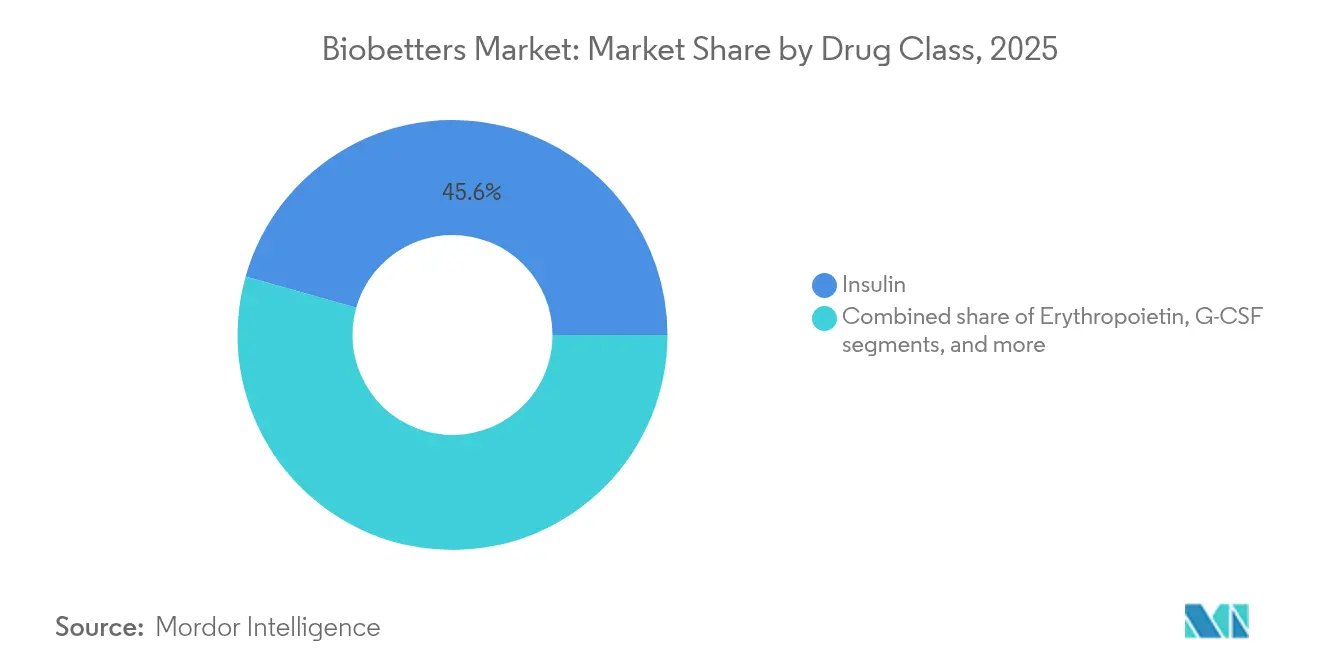

- Par classe médicamenteuse, l'insuline a dominé avec 45,62 % de la part du marché des biobetters en 2025 ; les anticorps monoclonaux devraient progresser à un TCAC de 9,93 % d'ici 2031.

- Par voie d'administration, l'administration sous-cutanée représentait 71,62 % de la taille du marché des biobetters en 2025, tandis que les formulations orales devraient progresser à un TCAC de 10,21 % jusqu'en 2031.

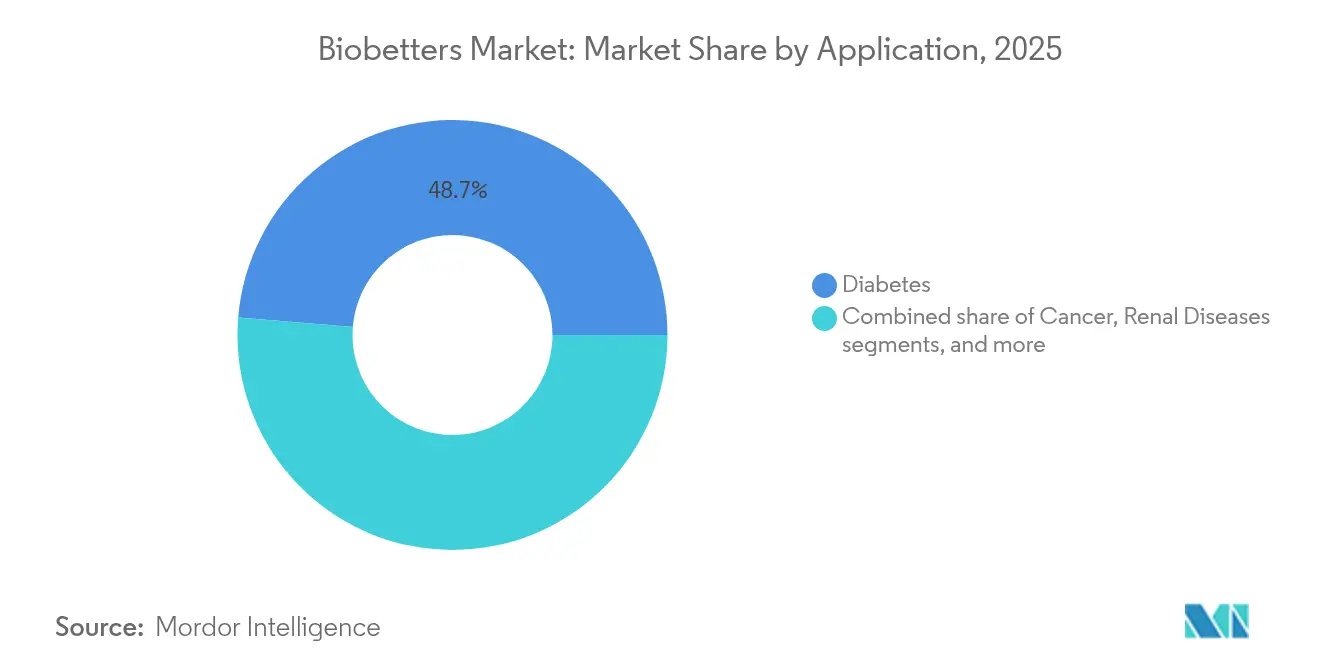

- Par application, le diabète représentait 48,71 % de la taille du marché des biobetters en 2025 et l'oncologie progresse à un TCAC de 11,02 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 53,41 % de la part du marché des biobetters en 2025 ; les canaux en ligne devraient enregistrer la croissance la plus rapide à un TCAC de 11,35 % d'ici 2031.

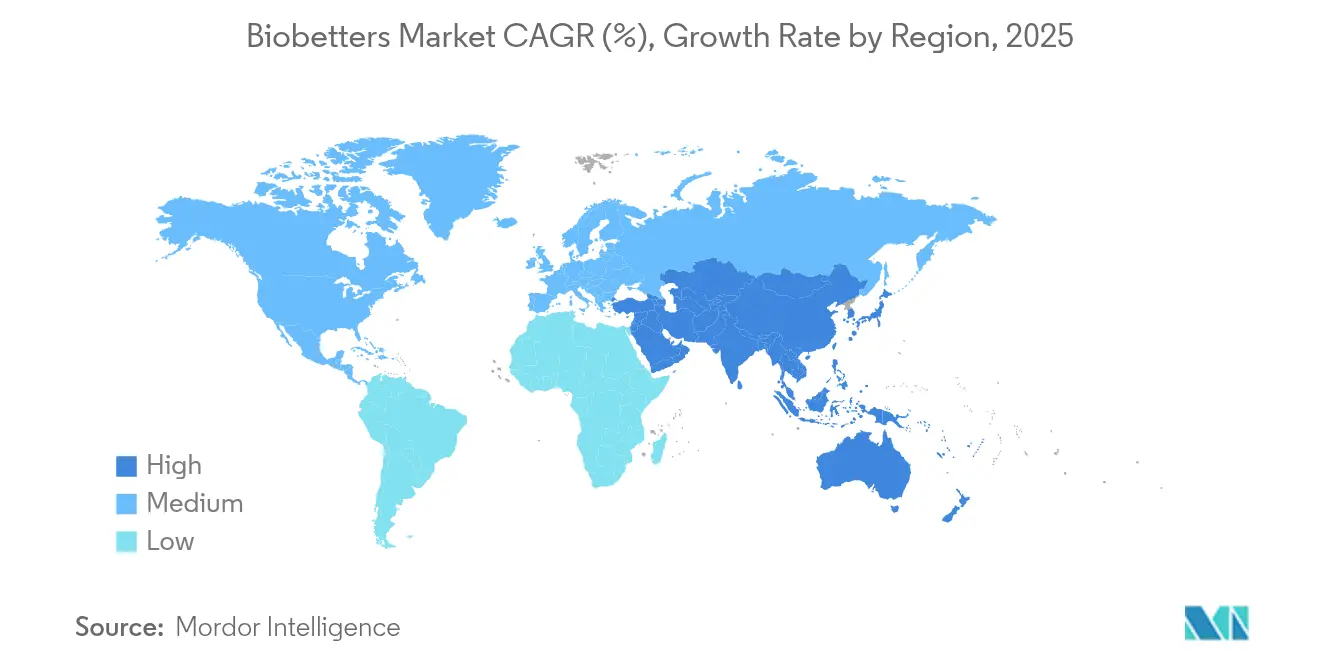

- Par région, l'Amérique du Nord maintenait une part de 47,98 % du marché des biobetters en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 9,31 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des biobetters

Analyse de l'impact des moteurs*

| Moteur | (`) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Fardeau croissant des maladies chroniques | +1.8% | Mondial ; le plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expiration des brevets des biologiques blockbusters | +2.1% | Mondial ; concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Demande croissante de formulations à longue durée d'action | +1.5% | Amérique du Nord et UE ; se diffusant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées en ingénierie des protéines site-spécifique | +1.2% | Mondial ; mené par les États-Unis et l'Allemagne | Long terme (≥ 4 ans) |

| Expansion des modèles de remboursement basés sur la valeur | +0.9% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Augmentation de la capacité de développement contractuel de biologiques | +0.7% | Mondial ; capacité majeure en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant des maladies chroniques

Les maladies chroniques représentent désormais la majorité de la mortalité mondiale, générant une demande à long terme pour des thérapies modificatrices de la maladie. L'Organisation mondiale de la santé projette que les pathologies chroniques contribueront à 73 % de tous les décès d'ici 2030[1]Organisation mondiale de la santé, "Rapport de situation mondial sur les maladies non transmissibles," who.int. Le diabète et l'oncologie sont au premier plan, où les biobetters promettent un meilleur contrôle glycémique et une destruction plus ciblée des cellules cancéreuses. L'insuline glucose-réactive NNC2215 de Novo Nordisk illustre ce changement en modulant son activité en réponse aux fluctuations glycémiques en temps réel, réduisant ainsi le risque d'hypoglycémie. Les payeurs favorisent de plus en plus les produits capables de prévenir les hospitalisations et les complications à long terme, renforçant l'argument économique en faveur de biobetters à prix premium mais rentables. Les autorités réglementaires accordent également la priorité aux examens accélérés pour les agents répondant à des besoins non satisfaits clairement identifiés dans les parcours de soins chroniques.

Expiration des brevets des biologiques blockbusters

La falaise de brevets en cours ouvre un écart de revenus de 180 milliards USD alors que des piliers de longue date tels que Humira perdent leur exclusivité[2]Health Affairs, "La falaise de brevets et l'innovation," healthaffairs.org. Bien que les biosimilaires aient capté une partie de cet espace, les obstacles liés aux formulaires et aux structures de remises ont laissé une demande non satisfaite significative. Les développeurs saisissent l'opportunité de lancer des variantes biobetters qui prolongent la durée de vie des brevets en améliorant les schémas posologiques, l'efficacité ou la sécurité. Les orientations de la FDA sur l'interchangeabilité ont involontairement fait pencher les incitations vers les essais de supériorité, où la démonstration d'avantages cliniques clairs peut contourner les complexités des études de substitution[3]Registre fédéral, "Orientation pour l'industrie : Interchangeabilité des produits biologiques," federalregister.gov. Les accords de licence à grande échelle en 2024 ont reflété ce changement, plusieurs accords dépassant 1 milliard USD alors que les entreprises s'empressaient de compenser les revenus perdus au profit de l'érosion générique.

Demande croissante de formulations à longue durée d'action

La non-adhérence aux biologiques représente un coût annuel mondial de 100 milliards USD. Les technologies à longue durée d'action visent à résoudre ce problème en réduisant la fréquence des injections. Le partenariat d'Eli Lilly avec Camurus souligne l'intérêt corporatif croissant pour les plateformes d'administration qui prolongent l'activité des agonistes du GLP-1 de hebdomadaire à mensuelle. La pégylation et la conjugaison de promédicaments permettent une libération régulière du médicament, améliorant l'efficacité en conditions réelles et réduisant les visites en clinique. Les autorités réglementaires soutiennent des voies rationalisées lorsque la supériorité pharmacocinétique sur les anciennes formes injectables est démontrée de manière convaincante.

Avancées en ingénierie des protéines site-spécifique

Des méthodes d'ingénierie de précision telles que la ligation médiée par la sortase produisent des conjugués anticorps-médicament homogènes avec des ratios médicament-anticorps prévisibles. Les approbations par la FDA de conjugués anticorps-médicament site-spécifiques en 2024 ont signalé l'acceptation généralisée de ces techniques. L'optimisation glycanique renforce davantage la fonction effectrice, et la synthèse acellulaire accélère le criblage des variants, réduisant les cycles de développement. Étant donné que ces technologies sont difficiles à reproduire, elles constituent également des barrières durables de propriété intellectuelle contre l'érosion par les biosimilaires.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coûts élevés de développement et de fabrication | -1.4% | Mondial ; le plus aigu dans les petites entreprises de biotechnologie | Long terme (≥ 4 ans) |

| Intensification de la concurrence des biosimilaires sur les prix | -1.1% | Marchés développés ; effet atténué dans les marchés émergents | Moyen terme (2-4 ans) |

| Incertitude réglementaire concernant les nouvelles technologies de modification | -0.9% | Mondial ; le plus prononcé aux États-Unis et dans l'Union européenne | Court terme (≤ 2 ans) |

| Accès limité aux plateformes de glyco-analytique à haut débit | -0.6% | Mondial ; lacune critique dans les pôles de biotechnologie émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de développement et de fabrication

Les dépenses moyennes pour un programme biobetter complet atteignent 2,3 milliards USD, dépassant largement les budgets typiques des biosimilaires. Démontrer la supériorité nécessite des essais importants et prolongés ainsi que des analyses spécialisées pouvant ajouter entre 50 et 100 millions USD en coûts de caractérisation. La fabrication est tout aussi gourmande en capital, nécessitant souvent des étapes de purification ou de formulation sur mesure qui ne peuvent pas s'appuyer sur les lignes de biosimilaires existantes. Ces réalités financières ont conduit à une consolidation, les grandes entreprises pharmaceutiques absorbant les innovateurs plus petits pour sécuriser la profondeur de leur pipeline.

Intensification de la concurrence des biosimilaires sur les prix

La pénétration des biosimilaires a dépassé 80 % dans les cinq ans suivant leur lancement dans les catégories oncologiques, forçant les produits originaux à accorder en moyenne plus de 50 % de remise. L'érosion des prix qui en résulte remet en question le positionnement premium essentiel à l'adoption des biobetters. Les gestionnaires des avantages pharmaceutiques utilisent leur échelle pour négocier des remises importantes, notamment dans les classes des inhibiteurs du TNF et des anti-VEGF. Les développeurs se concentrent donc sur les domaines où la réplication par les biosimilaires est techniquement difficile, tels que les conjugués anticorps-médicament et les insulines à longue durée d'action, pour maintenir la différenciation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : l'innovation en matière d'insuline propulse le leadership du marché

L'insuline a conservé 45,62 % de la part du marché des biobetters en 2025, consolidant son statut de principal contributeur par classe médicamenteuse au marché des biobetters. Sa domination reflète à la fois le fardeau mondial croissant du diabète et la complexité d'obtenir un contrôle glycémique précis, ce qui oriente la concurrence vers des versions cliniquement améliorées plutôt que vers de simples copies. Les anticorps monoclonaux, bien que moins importants en termes de revenus absolus, ont enregistré la croissance la plus rapide, progressant à un TCAC de 9,93 % grâce aux percées dans les conjugués anticorps-médicament qui élargissent les indices thérapeutiques.

Le dynamisme du segment est illustré par des candidats glucose-réactifs tels que le NNC2215 de Novo Nordisk, qui module automatiquement la puissance pour atténuer l'hypoglycémie, un risque signalé chez jusqu'à 70 % des patients traités à l'insuline. Ces innovations prolongent la durée de vie des brevets, créent d'importantes barrières au changement et contribuent à maintenir une tarification premium au sein du marché des biobetters. La croissance des facteurs stimulant les colonies de granulocytes et des facteurs antihémophiliques se poursuit, bien que l'adoption soit tempérée par l'empiétement des biosimilaires et, dans le cas de l'érythropoïétine, par des débats persistants sur la sécurité.

Par voie d'administration : la domination sous-cutanée est remise en question

L'injection sous-cutanée représentait 71,62 % du marché des biobetters en 2025 grâce à la familiarité des patients et à l'avantage rénal de l'absence de métabolisme de premier passage. L'administration orale, bien que encore naissante, enregistre un TCAC rapide de 10,21 % grâce aux nouvelles technologies à base de nanoparticules et entériques qui protègent les protéines lors du transit gastro-intestinal. Si les programmes d'insuline orale à venir démontrent une bioéquivalence, la taille du marché des biobetters liée à la thérapie du diabète pourrait s'élargir considérablement.

Les voies intraveineuses restent indispensables pour le dosage en soins aigus et les régimes à haute concentration, tandis que l'administration par inhalation cible les affections respiratoires et la distribution systémique des protéines de petite taille. Les consortiums académico-industriels surmontent la dégradation gastrique grâce à l'encapsulation liposomale et aux polymères muco-adhésifs, suscitant l'espoir que des formes orales à prise quotidienne puissent atteindre des essais en phase avancée dans les cinq prochaines années. Le succès dans ce domaine éroderait la barrière liée aux injections qui décourage actuellement certains patients d'initier une thérapie biologique.

Par application : le diabète en tête tandis que l'oncologie s'accélère

Les thérapies contre le diabète ont généré 48,71 % de la taille du marché des biobetters en 2025, ancrées par des cadres de remboursement établis et la nature chronique du traitement. Les données d'adhérence en conditions réelles illustrent la valeur économique d'un meilleur contrôle glycémique, incitant les payeurs à financer des thérapies premium qui enrayent les complications à long terme. L'oncologie, cependant, progresse à un TCAC de 11,02 % et pourrait réduire l'écart de revenus avant 2030.

Des essais récents sur des conjugués anticorps-médicament tels que le pivekimab sunirine, qui a atteint 85 % de taux de réponse global dans un sous-type rare de leucémie, soulignent l'impact clinique des constructions de nouvelle génération. La croissance de l'oncologie bénéficie des incitations liées aux médicaments orphelins et des voies accélérées qui raccourcissent le délai de mise sur le marché, en faisant un point focal pour le capital-risque et les alliances stratégiques pharmaceutiques cherchant à élargir le marché des biobetters.

Par canal de distribution : la domination hospitalière sous pression numérique

Les pharmacies hospitalières ont contribué à hauteur de 53,41 % des revenus de 2025 au sein du marché des biobetters, reflétant les exigences de la chaîne du froid et la préférence des médecins pour des environnements d'administration contrôlés. Pourtant, les canaux en ligne se développent rapidement à un TCAC de 11,35 %, aidés par des plateformes logistiques robustes qui préservent les marchandises sensibles à la température. Les points de vente au détail restent un pilier pour les patients chroniques stables, tandis que les pharmacies spécialisées gèrent des schémas thérapeutiques complexes pour les maladies rares.

La COVID-19 a catalysé la demande de soins à domicile, incitant les grandes chaînes de pharmacies à investir dans le stockage en chaîne du froid, les applications de surveillance à distance et les services de réapprovisionnement automatique. Les cadres réglementaires évoluent pour sécuriser la validation des ordonnances électroniques et la parité de remboursement, ce qui suggère que la distribution numérique va progressivement éroder la domination hospitalière sur l'ensemble du marché des biobetters.

Analyse géographique

L'Amérique du Nord a généré 47,98 % des revenus mondiaux du marché des biobetters en 2025. Les États-Unis ancrent ce leadership grâce à un cadre de la FDA qui récompense la supériorité clinique et à un système de payeurs disposés à rembourser les thérapies différenciées à des tarifs premium. La forte densité de capital-risque et un écosystème académico-biotechnologique intégré accélèrent la transformation des percées de laboratoire en actifs en phase avancée. Le Canada, bien que plus petit, reflète ces dynamiques dans un contexte de payeur unique qui examine la rentabilité mais approuve tout de même les innovations offrant des avantages mesurables pour les patients.

L'Europe conserve une échelle significative grâce à l'examen centralisé de l'Agence européenne des médicaments, bien que les négociations nationales de remboursement introduisent une complexité de tarification. L'Allemagne se distingue par sa base de fabrication pharmaceutique et ses politiques de remboursement qui reconnaissent la valeur thérapeutique ajoutée. L'indépendance réglementaire du Royaume-Uni post-Brexit pourrait accélérer les approbations locales, en faisant une plateforme de lancement attrayante pour l'expansion européenne. Les évaluations des technologies de santé accordent une importance particulière aux données sur les résultats en conditions réelles, orientant les investissements vers des biobetters qui offrent des gains cliniques mesurables.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 9,31 % qui dépasse toutes les autres zones géographiques. La Chine a mis en œuvre des réformes politiques qui condensent les délais d'examen pour les biologiques innovants, permettant à des champions nationaux tels que Hansoh Pharmaceutical d'attirer des partenaires mondiaux ; la licence de 2 milliards USD de Regeneron pour le double agoniste GLP-1/GIP HS-20094 en est un exemple emblématique. La démographie vieillissante du Japon alimente la demande de biologiques pour les maladies chroniques, tandis que la Corée du Sud tire parti des incitations gouvernementales et des capacités de fabrication avancées pour devenir un centre régional de développement contractuel. Le vaste bassin de patients indien et l'amélioration de la couverture assurantielle promettent une hausse future, mais les contrôles des prix modèrent actuellement l'adoption des produits premium.

Paysage concurrentiel

La concurrence sur le marché des biobetters est modérée, les principaux acteurs équilibrant des réserves de capital importantes avec l'agilité des innovateurs plus petits. Les leaders pharmaceutiques mondiaux disposent de vastes réseaux cliniques, d'une expertise réglementaire et d'une échelle de fabrication, leur permettant de dérisquer les programmes en phase avancée. Les entreprises biotechnologiques spécialisées se différencient grâce à des technologies d'ingénierie propriétaires qui créent des molécules difficiles à copier. La licence stratégique est ainsi devenue la voie de commercialisation dominante, illustrée par l'alliance d'anticorps bispécifiques de 9,1 milliards USD entre BioNTech et Bristol Myers Squibb et l'acquisition par AbbVie du portefeuille d'anticorps TL1A de FutureGen pour 1,7 milliard USD.

Les fossés technologiques sont centrés sur la conjugaison site-spécifique, la pégylation avancée et les systèmes d'administration capables d'allonger les intervalles de dosage. Ces plateformes améliorent non seulement les profils cliniques, mais établissent également des portefeuilles de brevets robustes, protégeant les revenus contre l'empiétement des biosimilaires. La dynamique d'accès au marché évolue alors que les payeurs adoptent de plus en plus des contrats basés sur la valeur, contraignant les fournisseurs à lier le remboursement aux résultats au niveau du patient. Les entreprises investissent donc massivement dans des programmes de données probantes en conditions réelles qui quantifient les réductions d'hospitalisation, l'amélioration de l'adhérence et les améliorations de la qualité de vie.

Des opportunités d'espaces inexploités persistent dans les maladies rares et les pathologies chroniques complexes où la concurrence biologique reste limitée. Avec des capacités de fabrication de plus en plus distribuées — notamment via les organisations de développement et de fabrication à façon d'Asie-Pacifique — les entreprises de taille moyenne peuvent désormais augmenter leur production sans construire des installations à plusieurs milliards de dollars. Néanmoins, l'incertitude réglementaire concernant la démonstration de la supériorité clinique et la pression soutenue de l'érosion des prix des biosimilaires maintiennent une tension concurrentielle qui encourage les fusions, les acquisitions axées sur la technologie et les pactes de développement à partage des risques avec les fabricants à façon et les spin-offs académiques.

Leaders du secteur des biobetters

Amgen Inc.

Novo Nordisk A/s

F. Hoffmann-La Roche

Biogen

Merck & Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : BioNTech et Bristol Myers Squibb ont annoncé un partenariat mondial d'une valeur allant jusqu'à 9,1 milliards USD pour co-développer et commercialiser l'anticorps bispécifique BNT327 ciblant PD-L1 et VEGF-A dans les tumeurs solides.

- Juin 2025 : Eli Lilly a conclu un accord avec Camurus d'une valeur allant jusqu'à 870 millions USD pour créer des médicaments agonistes du GLP-1 et des incrétines à longue durée d'action en utilisant la technologie FluidCrystal.

- Juin 2025 : Hansoh Pharmaceutical a accordé à Regeneron les droits mondiaux sur le double agoniste GLP-1/GIP HS-20094 dans le cadre d'un accord comprenant 80 millions USD à la signature et jusqu'à 1,93 milliard USD en jalons.

- Juin 2024 : ArriVent Biopharma et Alphamab Biopharmaceuticals ont signé une collaboration sur les conjugués anticorps-médicament pouvant atteindre 615,5 millions USD, tirant parti de la plateforme propriétaire de conjugaison glycanique d'Alphamab.

- Juin 2024 : AbbVie a octroyé une licence pour le FG-M701, un anticorps anti-TL1A de nouvelle génération pour les maladies inflammatoires de l'intestin, auprès de FutureGen pour 150 millions USD à la signature et jusqu'à 1,56 milliard USD en jalons.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des biobetters comme la valeur des ventes mondiales de produits thérapeutiques à base de protéines qui sont délibérément conçus pour surpasser un produit biologique de référence approuvé dans au moins un aspect cliniquement significatif (efficacité, profil d'innocuité, demi-vie, voie d'administration ou commodité pour le patient). Les produits sont suivis depuis leur lancement commercial par les canaux hospitaliers, de vente au détail et en ligne et sont classés par classe de médicaments, par indication, par voie d'administration et par zone géographique.

Exclusion du champ d'application : les variantes biologiques à usage vétérinaire ou à usage de recherche uniquement sont exclues du champ d'application.

Aperçu de la segmentation

- Par classe médicamenteuse

- Érythropoïétine

- Insuline

- G-CSF

- Anticorps monoclonaux

- Facteur antihémophilique

- Autres classes médicamenteuses

- Par voie d'administration

- Sous-cutanée

- Intraveineuse

- Par inhalation

- Orale

- Autres voies d'administration

- Par application

- Cancer

- Diabète

- Maladies rénales

- Troubles neurodégénératifs

- Troubles génétiques

- Maladies infectieuses

- Autres applications

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Afin de recueillir des signaux secondaires, nous organisons des appels et des enquêtes structurés avec des responsables des affaires réglementaires, des pharmaciens hospitaliers, des investigateurs cliniques et des directeurs de CMC en Amérique du Nord, en Europe et dans les principaux centres de l'Asie-Pacifique. Leurs contributions permettent d'affiner les courbes d'adoption, les prix de vente moyens et les taux d'attrition du pipeline que les données publiques ne peuvent pas saisir à elles seules.

Recherche documentaire

Les analystes de Mordor commencent par cartographier l'univers en utilisant des ensembles de données ouverts tels que les archives BLA de la FDA, le registre communautaire de l'EMA, les dépôts d'essais ICTRP de l'OMS, les tableaux d'incidence du cancer de SEER, l'Atlas du diabète de la FID et les perspectives des associations commerciales de groupes tels que BIO et PhRMA. Les indices financiers sont ensuite analysés à partir des documents 10-K des entreprises, des dossiers des investisseurs et des résumés des conférences cliniques, puis passés au crible des référentiels payants, notamment D&B Hoovers pour la répartition des revenus des entreprises, Dow Jones Factiva pour le flux des transactions et Questel pour les familles de brevets, afin d'évaluer l'intensité de la concurrence. Ces sources constituent la colonne vertébrale factuelle ; de nombreuses autres références de niche soutiennent la validation du grain fin.

Dimensionnement du marché et prévisions

Un pool de demande descendant, constitué à partir des dépenses en produits biologiques, de la prévalence des patients traités et du nombre de nouvelles autorisations, est recoupé avec des données ascendantes sélectives (échantillons d'ASP x instantanés de volume provenant d'audits de distributeurs) avant d'être réconcilié. Des variables telles que les approbations annuelles de BLA, les expirations de brevets de produits phares, l'inflation des prix des produits biologiques, la population de diabétiques insulinodépendants et les tendances de l'incidence de l'oncologie alimentent un modèle de régression multivarié pour projeter la croissance de 2025 à 2030. Les lacunes dans la granularité ascendante sont comblées par des hypothèses validées par des experts sur la pénétration et la fréquence des dosages.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux par des analystes, d'un test de variance par rapport à des points de référence externes et d'une détection des anomalies. Nous procédons à une mise à jour tous les douze mois, avec des ajustements en milieu de cycle si des événements majeurs liés à la réglementation ou aux fusions-acquisitions modifient le paysage.

Pourquoi la fiabilité des commandes de base des Biobetters du Mordor ?

Les chiffres publiés diffèrent parce que les entreprises choisissent des molécules, des années de référence et des logiques de conversion différentes. Notre définition rigoureuse, notre mise à jour annuelle et notre dimensionnement à double objectif réduisent ces fluctuations. Les principaux facteurs d'écart comprennent l'intégration ou non des thérapies cellulaires ou géniques de nouvelle génération, l'agressivité des taux de réussite du pipeline et les hypothèses monétaires.

Ces contrastes montrent que lorsque l'on élimine les dérives ou les références obsolètes, notre chiffre de 2025 offre un point de départ équilibré et transparent que les décideurs peuvent retracer en toute confiance.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 62,18 B (2025) | Mordor Intelligence | - |

| USD 71,10 B (2025) | Conseil régional A | Un champ d'application élargi aux adjacences de la thérapie génique |

| USD 40,10 B (2024) | Journal professionnel B | Ne tient pas compte des classes d'insuline et de G-CSF ; utilise les moyennes FX 2024 |

| USD 52,80 B (2023) | Conseil mondial C | Année de référence plus précoce et escalade statique du prix de vente conseillé |

Ces contrastes montrent que lorsque l'on élimine les dérives ou les références obsolètes, notre chiffre de 2025 offre un point de départ équilibré et transparent que les décideurs peuvent retracer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle et la croissance attendue du marché des biobetters ?

Le marché des biobetters s'élève à 67,07 milliards USD en 2026 et devrait atteindre 97,91 milliards USD d'ici 2031, progressant à un TCAC de 7,86 %.

Quelle classe médicamenteuse détient la plus grande part du marché des biobetters ?

L'insuline domine le paysage des classes médicamenteuses avec une part de 45,62 % grâce à son rôle essentiel dans la prise en charge du diabète et à la complexité technique qui favorise les produits différenciés.

Pourquoi les anticorps monoclonaux sont-ils le segment à la croissance la plus rapide ?

Les technologies de conjugués anticorps-médicament révolutionnaires et l'ingénierie des protéines site-spécifique propulsent les anticorps monoclonaux à un TCAC de 9,93 % en améliorant le ciblage tumoral et les profils de sécurité.

Quelle région se développe le plus rapidement et quels facteurs alimentent sa dynamique ?

L'Asie-Pacifique croît à un TCAC de 9,31 %, portée par la modernisation réglementaire, les nouvelles capacités de biofabrication et la hausse des dépenses de santé en Chine, au Japon et en Corée du Sud.

Quel est le principal obstacle commercial pour les développeurs de biobetters dans les marchés matures ?

L'intensification de la concurrence des biosimilaires sur les prix oblige les promoteurs de biobetters à démontrer des avantages cliniques clairs justifiant une tarification premium dans le cadre des négociations avec les payeurs.

Dernière mise à jour de la page le: