Taille et part du marché des médicaments contre le diabète en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

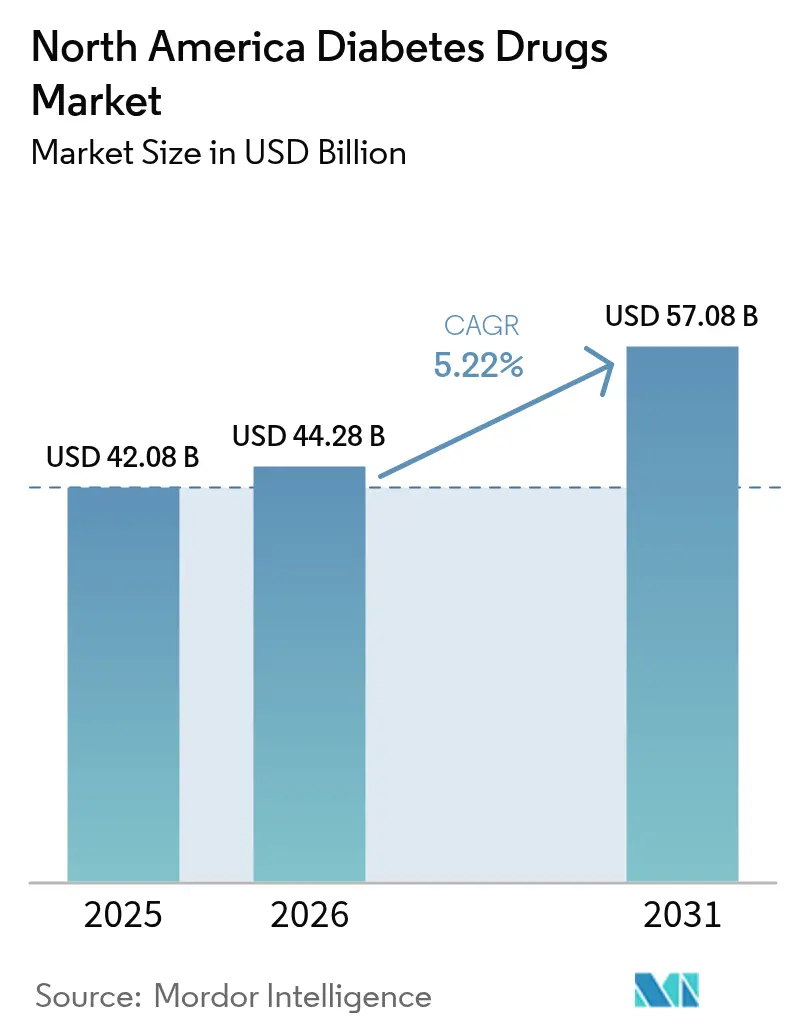

| Taille du marché de l'année de base (2025) | 42.08 Milliards de dollars |

| Taille du Marché (2026) | 44.28 Milliards de dollars |

| Taille du Marché (2031) | 57.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le diabète en Amérique du Nord par Mordor Intelligence

La taille du marché des médicaments contre le diabète en Amérique du Nord était évaluée à 42,08 milliards USD en 2025 et devrait croître de 44,28 milliards USD en 2026 pour atteindre 57,08 milliards USD d'ici 2031, à un CAGR de 5,22 % au cours de la période de prévision (2026-2031). Une convergence croissante entre le traitement du diabète et de l'obésité, associée à l'adoption rapide des agonistes des récepteurs GLP-1 de nouvelle génération, constitue une grande partie de l'élan prospectif. Les dépenses en médicaments sur ordonnance aux États-Unis ont augmenté de 10,2 % en 2024, et les GLP-1 se classent déjà comme la catégorie de dépenses thérapeutiques la plus importante et à la croissance la plus rapide.[1]Société américaine des pharmaciens des systèmes de santé, « Les dépenses en médicaments aux États-Unis ont augmenté de 10,2 % en 2024, les médicaments contre la perte de poids restant le principal moteur », ashp.orgLes antidiabétiques oraux continuent de contrôler la majorité des volumes thérapeutiques même si l'innovation dans les injectables s'accélère, et les introductions d'insulines biosimilaires compriment les prix dans des segments clés. Les négociations strictes de Medicare, les lois étatiques sur le plafonnement des prix et les règles de pré-autorisation des payeurs remodèlent les choix de formulaires, mais les innovations thérapeutiques maintiennent les dépenses totales sur une trajectoire ascendante. L'émergence du Mexique en tant que pôle de fabrication et l'expansion des pharmacies en ligne modifient également l'économie concurrentielle et l'accès des patients dans toute la région.

Principaux enseignements du rapport

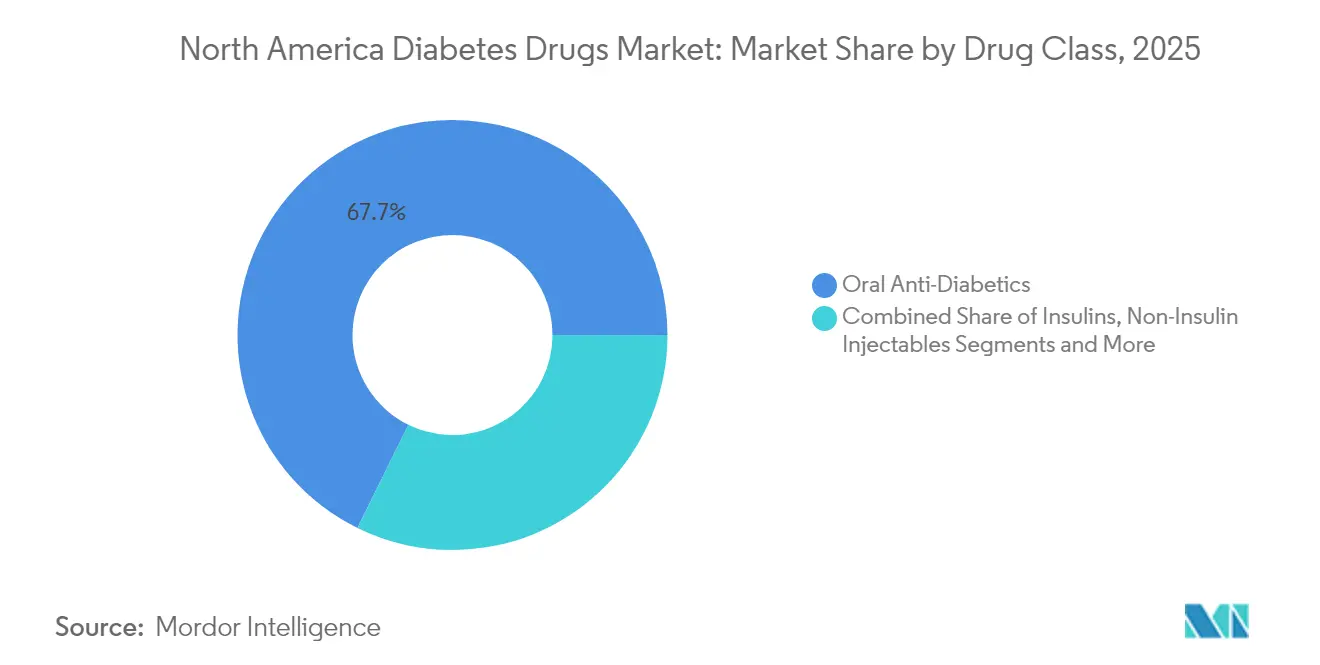

- Par classe thérapeutique, les antidiabétiques oraux ont dominé avec une part de revenus de 67,72 % en 2025 ; les injectables non insuliniques devraient afficher le CAGR le plus élevé de 7,21 % jusqu'en 2031.

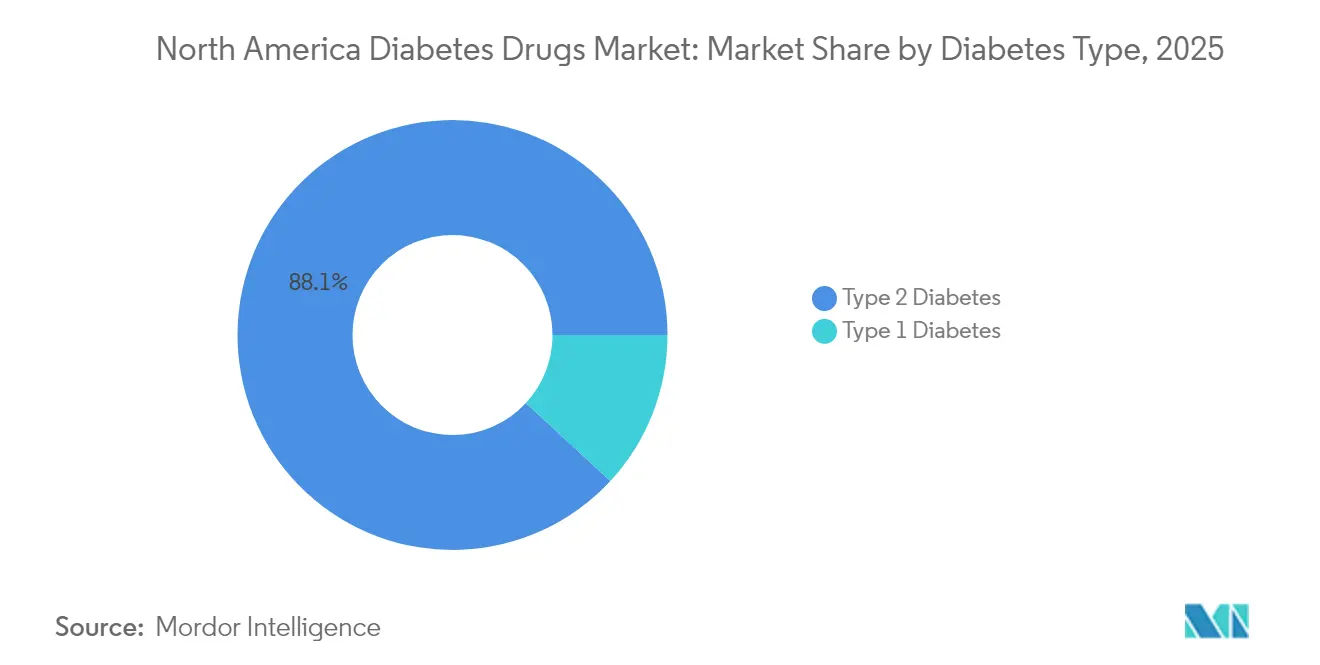

- Par type de diabète, les thérapies pour le diabète de type 2 représentaient 88,12 % des volumes de traitement en 2025, tandis que les médicaments pour le diabète de type 1 devraient progresser à un CAGR plus rapide de 6,11 % jusqu'en 2031.

- Par origine du médicament, les produits de marque contrôlaient 78,84 % de la part du marché des médicaments contre le diabète en Amérique du Nord en 2025, mais les génériques et biosimilaires sont en voie d'atteindre un CAGR de 8,63 %.

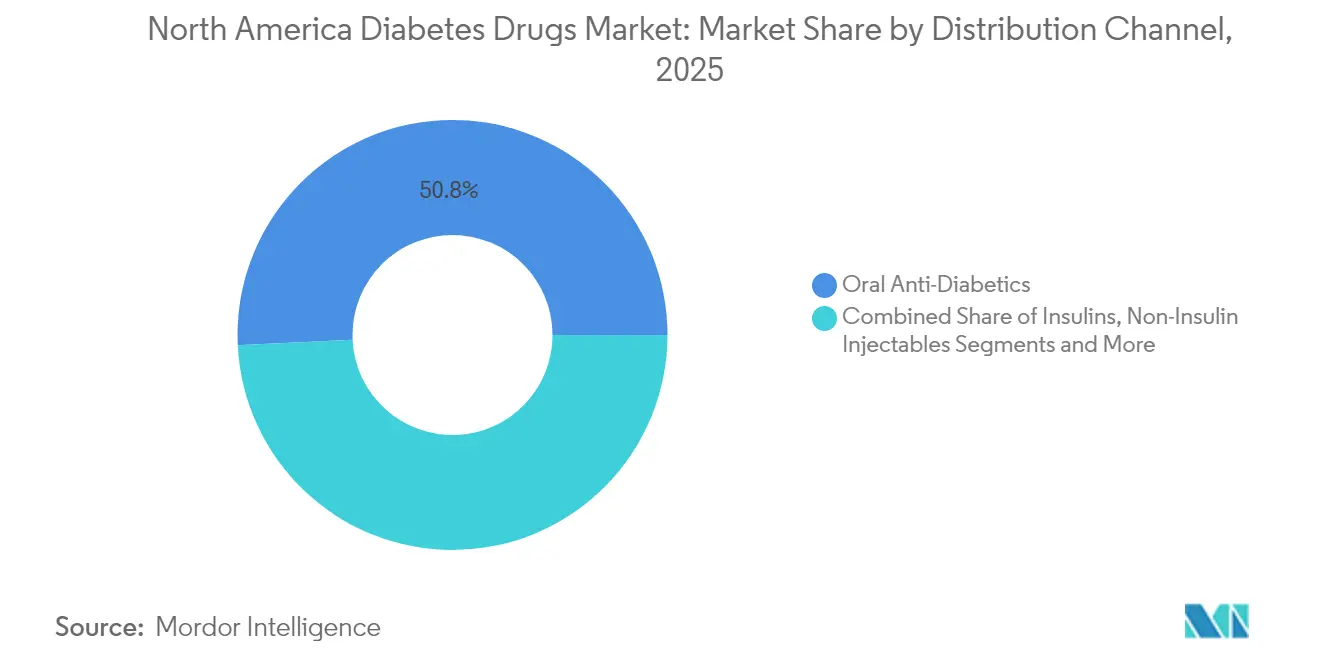

- Par canal de distribution, les pharmacies de détail détenaient 50,76 % des revenus en 2025 ; les pharmacies en ligne connaissent la croissance la plus rapide avec un CAGR de 8,41 %.

- Par géographie, les États-Unis représentaient 89,02 % de la taille du marché des médicaments contre le diabète en Amérique du Nord en 2025, tandis que le Mexique devrait se développer à un CAGR de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des médicaments contre le diabète en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des agonistes GLP-1 chez les patients obèses atteints de diabète de type 2 | +1.2% | États-Unis et Canada, répercussions au Mexique | Moyen terme (2-4 ans) |

| Élargissement du remboursement pour les incrétines doubles et triples | +0.8% | États-Unis principalement, Canada couverture sélective | Court terme (≤ 2 ans) |

| Les guerres de prix des insulines biosimilaires accélèrent l'adoption | +0.6% | Ensemble de l'Amérique du Nord, plus fort aux États-Unis | Long terme (≥ 4 ans) |

| Les algorithmes de dosage liés aux CGM stimulent l'observance médicamenteuse | +0.4% | États-Unis et Canada, pénétration limitée au Mexique | Moyen terme (2-4 ans) |

| Contrats groupés obésité-diabète des employeurs | +0.3% | Marchés des entreprises aux États-Unis | Court terme (≤ 2 ans) |

| Délocalisation de proximité États-Unis–Mexique des lignes de finition de remplissage de stylos | +0.2% | Régions frontalières États-Unis-Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des agonistes GLP-1 chez les patients obèses atteints de diabète de type 2

Les agonistes des récepteurs GLP-1 unifient la prise en charge de l'obésité et du diabète, un nexus pertinent pour plus de 88 % des personnes atteintes de diabète de type 2. Le tirzépatide a atteint environ 12 % de la part des prescriptions de médicaments hypoglycémiants fin 2023, et sa popularité auprès des utilisateurs non diabétiques en gestion du poids souligne le flou thérapeutique entre les indications métaboliques.[2]Jaime Almandoz MD et al., « Discussion sur l'essor du tirzépatide dans la prise en charge du diabète et de l'obésité », ajmc.com L'activité double GLP-1/GIP offre des réductions plus importantes du poids corporel et de l'HbA1c que les médicaments à cible unique, tandis que les triples agonistes émergents tels que le rétatrutide ont affiché une perte de poids de 24 % à 48 semaines, établissant de nouveaux repères cliniques. Les approbations accélérées de la FDA pour des indications cardiométaboliques plus larges élargissent les horizons de remboursement et encouragent les prescripteurs à adopter ces thérapies plus tôt dans les parcours de soins.

Élargissement du remboursement pour les incrétines doubles et triples

Les payeurs recalibrent leurs formulaires pour reconnaître les bénéfices cardiovasculaires et rénaux des incrétines doubles et triples. Les négociations de prix de Medicare exercent une pression accrue sur les agents oraux traditionnels, tandis que les nouveaux GLP-1 bénéficient d'une couverture préférentielle de niveau 1, réduisant ainsi les coûts à la charge des personnes âgées.[3]Centre des droits Medicare, « L'administration fournit davantage de données sur les 10 premiers médicaments soumis à la négociation de prix », medicarerights.orgLes assureurs commerciaux classent désormais l'obésité comme une condition médicale, débloquant des budgets de pharmacothérapie précédemment réservés au diabète. Les régimes de santé des employeurs regroupent les contrats de soins contre l'obésité et le diabète liés à des indicateurs de résultats, renforçant la croissance de l'utilisation.

Les guerres de prix des insulines biosimilaires accélèrent l'adoption

Depuis l'entrée en vigueur du plafonnement du ticket modérateur de l'insuline à 35 USD, les fabricants de biosimilaires ont accéléré leurs entrées sur le marché et leurs stratégies de remise, stimulant une adoption plus large par les patients et forçant les innovateurs à ajuster leurs prix catalogue. Les expansions de capacité de Teva dans le cadre d'accords d'achat fédéraux illustrent l'engagement des entreprises à concurrencer sur le volume. L'intensification de la concurrence par les prix élargit l'accès à l'insuline et augmente les volumes thérapeutiques globaux.

Les algorithmes de dosage liés aux CGM stimulent l'observance médicamenteuse

L'intégration du sémaglutide avec la surveillance continue du glucose en temps réel (CGM) a produit une réduction supplémentaire de 0,55 point de pourcentage de l'HbA1c par rapport à la thérapie médicamenteuse seule. Les nouveaux algorithmes CGM, bien qu'ils sous-estiment parfois le risque d'hypoglycémie, améliorent la précision de la titration et renforcent l'observance. Les dispositifs CGM en vente libre recevant désormais l'autorisation de la FDA promettent d'élargir l'adoption technologique et de renforcer la persistance médicamenteuse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pré-autorisation des payeurs freine les volumes de GLP-1 | −0.9% | États-Unis principalement, impact limité au Canada | Court terme (≤ 2 ans) |

| Risque tarifaire sur les principes actifs pharmaceutiques lié à la concentration de l'approvisionnement en Chine | −0.5% | Ensemble de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Contentieux sur la pancréatite et les tumeurs des cellules C de la thyroïde | −0.3% | Juridiction des États-Unis | Long terme (≥ 4 ans) |

| Législation croissante des États sur le plafonnement des prix des médicaments | −0.4% | Variations au niveau des États aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pré-autorisation des payeurs freine les volumes de GLP-1

Les payeurs américains continuent d'imposer des règles de thérapie par étapes multiples qui retardent ou refusent l'initiation des GLP-1 malgré des profils cliniques favorables, entraînant l'abandon des patients et un ralentissement de la pénétration globale du marché. Les plans Medicare Advantage restent particulièrement prudents dans l'approbation des utilisations en gestion du poids, maintenant des plafonds d'utilisation qui freinent la croissance initiale.

Risque tarifaire sur les principes actifs pharmaceutiques lié à la concentration de l'approvisionnement en Chine

Environ deux tiers de la production mondiale de principes actifs pharmaceutiques pour les thérapies contre le diabète proviennent encore de Chine. Toute réimposition de droits de douane punitifs pourrait augmenter les coûts des intrants et perturber l'approvisionnement en aval, comprimant les marges du marché des médicaments contre le diabète en Amérique du Nord jusqu'à ce que des sources alternatives se développent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : la domination des médicaments oraux défie l'innovation des injectables

Les agents oraux ont sécurisé 67,72 % du marché des médicaments contre le diabète en Amérique du Nord en 2025 et devraient se développer à un CAGR de 4,87 % jusqu'en 2031, maintenant leur leadership malgré les percées des injectables. Les inhibiteurs du SGLT-2 tels que la canagliflozine continuent de progresser sur la base des données sur les résultats cardio-rénaux et des mises à jour d'étiquetage de Santé Canada.

Les injectables non insuliniques progressent rapidement grâce aux classes GLP-1, double GIP/GLP-1 et aux triples agonistes émergents. Les médicaments à triple mécanisme sont positionnés comme des thérapies premium offrant des bénéfices sur le poids, cardiovasculaires et rénaux, augmentant ainsi la valeur par prescription au sein du marché des médicaments contre le diabète en Amérique du Nord. Les inhibiteurs de l'alpha-glucosidase conservent une niche parmi les cohortes gériatriques, et les pilules combinées qui fusionnent plusieurs mécanismes visent à simplifier le dosage et à améliorer l'observance.

Par type de diabète : l'innovation dans le diabète de type 1 accélère la croissance

Les thérapies pour le diabète de type 2 continuent de dominer les revenus, mais les options pour le diabète de type 1 affichent les gains incrémentiels les plus importants. L'intégration du sémaglutide hebdomadaire avec la délivrance automatisée d'insuline a amélioré les métriques de temps dans la plage cible de 69,4 % à 74,2 %, une avancée clinique significative. L'enthousiasme qui en résulte élargit la taille du marché des médicaments contre le diabète en Amérique du Nord pour les traitements adjuvants du diabète de type 1. Les programmes de thérapie génique visant la régénération des cellules bêta sont encore en phase pré-commerciale mais soulignent la profondeur du pipeline.

Par origine du médicament : la dynamique des biosimilaires remet en question la domination des marques

Les médicaments de marque représentent encore 78,84 % de la part du marché des médicaments contre le diabète en Amérique du Nord, mais la trajectoire favorise les biosimilaires. Le plafonnement du ticket modérateur de l'insuline à 35 USD érode les avantages traditionnels des marques, permettant aux fabricants de produits de suivi de concurrencer principalement sur la disponibilité et le service. Les contrats fédéraux remportés et les directives simplifiées de la FDA sur l'interchangeabilité des biosimilaires devraient accélérer la pénétration de l'insuline glargine biosimilaire, de la lispro et de l'aspart dans les circuits de vente au détail et spécialisés.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies de détail ont conservé une part de 50,76 % en 2025, mais les canaux en ligne se développent à un CAGR de 8,41 % à mesure que les patients se tournent vers les renouvellements par abonnement et la livraison à domicile. Les installations de courrier appartenant aux gestionnaires de prestations pharmaceutiques (PBM) dirigent un volume disproportionné d'ordonnances de GLP-1 à coût élevé, partiellement compensé par les règles de « toute pharmacie consentante » qui élargissent la participation des pharmacies indépendantes. L'essor des e-pharmacies liées à la télémédecine devrait renforcer la concurrence sur la commodité et l'aide au ticket modérateur plutôt que sur la simple présence géographique.

Analyse géographique

Les États-Unis ont généré 89,02 % des revenus du marché des médicaments contre le diabète en Amérique du Nord en 2025, portés par des dépenses de santé élevées par habitant et une large couverture d'assurance. Les négociations fédérales sur les prix des médicaments pourraient générer 98,5 milliards USD d'économies sur une décennie, avec les marques de diabète traditionnelles parmi les 10 premiers produits prévus pour des plafonds de prix. Les lois étatiques sur le plafonnement des prix introduisent des charges de conformité disparates mais pourraient stimuler des remises concurrentielles régionales.

Le marché canadien est orienté par les formulaires provinciaux et des évaluations rigoureuses des technologies de la santé. Bien que les GLP-1 à double agoniste bénéficient d'une couverture progressive, l'adoption varie selon les provinces, laissant de la place aux fabricants de marques pour démontrer leur rapport coût-efficacité par des preuves de résultats. L'adoption des génériques reste comparativement élevée en Ontario et au Québec, renforçant la pression sur les innovateurs.

Le Mexique est le territoire à la croissance la plus rapide, avec un CAGR prévu de 6,18 % jusqu'en 2031. L'expansion des approbations accélérées de la COFEPRIS et la délocalisation de proximité États-Unis–Mexique des lignes d'assemblage de stylos injectables renforcent les chaînes d'approvisionnement, réduisent les prix et améliorent la disponibilité locale. À mesure que l'emploi manufacturier se développe près des clusters frontaliers, la pénétration de l'assurance nationale s'élargit, augmentant encore la population adressable pour les thérapies antidiabétiques modernes.

Paysage concurrentiel

L'arène du diabète en Amérique du Nord est modérément concentrée, caractérisée par une poignée d'acteurs multinationaux établis avec de larges portefeuilles de GLP-1, d'inhibiteurs du SGLT-2 et d'insulines. Les innovateurs se couvrent contre l'érosion des biosimilaires en poursuivant des données multi-indications dans l'obésité, l'insuffisance cardiaque et la maladie rénale chronique — des stratégies qui prolongent les périodes d'exclusivité et renforcent la valeur de la marque. Lilly, Novo Nordisk et AstraZeneca ont chacun annoncé des investissements à huit chiffres pour développer les lignes de production de triples agonistes et les plateformes numériques de santé associées.

Les entrants biosimilaires tels que Viatris et Teva tirent parti de contrats agressifs et d'une capacité de remplissage-finition élargie pour contester les parts dans les segments d'insuline basale et à action rapide. Simultanément, les pharmacies axées sur le numérique comme Hims & Hers et Ro s'associent aux fabricants pour distribuer des kits de démarrage GLP-1 associés à une surveillance à distance, élargissant leur empreinte sur le marché des médicaments contre le diabète en Amérique du Nord.

Les licences stratégiques entre les entreprises de dispositifs médicaux et les sociétés pharmaceutiques — illustrées par les intégrations de données de surveillance continue du glucose — signalent un lien de plus en plus étroit entre les thérapeutiques et les diagnostics numériques. À moyen terme, les entreprises capables d'offrir des offres groupées thérapie-dispositif liées à des résultats mesurables sont positionnées pour capturer des niveaux de remboursement premium.

Leaders du secteur des médicaments contre le diabète en Amérique du Nord

Novo Nordisk

Sanofi

Eli Lilly

Merck

AstraZeneca plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : La FDA américaine a autorisé Merilog (insuline-aspart-szjj) comme biosimilaire de Novolog pour le traitement du diabète pédiatrique et adulte.

- Décembre 2024 : La FDA américaine a approuvé le premier générique référençant Victoza (injection de liraglutide) 18 mg/3 mL.

- Juin 2024 : Farxiga d'AstraZeneca a obtenu l'approbation de la FDA pour le contrôle glycémique chez les patients pédiatriques atteints de diabète de type 2 âgés de 10 ans et plus.

- Février 2024 : Le Canada a introduit le projet de loi C-64 en vue d'une couverture universelle à payeur unique de certains médicaments contre le diabète.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain des médicaments contre le diabète comme l'ensemble des agents pharmacologiques sur ordonnance utilisés pour traiter le diabète de type 1 ou de type 2, y compris les insulines de marque et biosimilaires, les injectables non insuliniques (GLP-1, incrétines doubles ou triples, analogues de l'amyline) et les antidiabétiques oraux tels que les biguanides, les SGLT-2, les DPP-4, les sulfonylurées, les méglitinides et les thiazolidinediones. La valeur est saisie aux prix départ fabricant, avant les majorations des grossistes ou des détaillants.

Exclusion du périmètre : les dispositifs de surveillance de la glycémie ou d'administration d'insuline ainsi que les nutraceutiques sont en dehors de ce périmètre centré sur les médicaments.

Aperçu de la segmentation

- Par classe thérapeutique

- Insulines

- Basale / à action prolongée

- Bolus / à action rapide

- Insuline humaine traditionnelle

- Insuline biosimilaire

- Injectables non insuliniques

- Agonistes des récepteurs GLP-1

- Doubles / triples agonistes (ex. : tirzépatide, rétatrutide)

- Analogues de l'amyline

- Antidiabétiques oraux

- Biguanides

- Inhibiteurs du SGLT-2

- Inhibiteurs de la DPP-4

- Inhibiteurs de l'alpha-glucosidase

- Sulfonylurées

- Méglitinides

- Thiazolidinediones

- Médicaments combinés

- Insulines

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Par origine du médicament

- Médicaments de marque

- Génériques / biosimilaires

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues, des pharmaciens hospitaliers, des responsables de grands PBM et des grossistes régionaux aux États-Unis, au Canada et au Mexique. Les entretiens ont permis de tester les courbes de coûts établies sur la base documentaire, les hypothèses d'adoption des GLP-1 et les fourchettes de remises sur l'insuline générique, tandis que de courtes enquêtes en ligne auprès de patients adultes ont permis de clarifier l'élasticité des co-paiements et l'observance thérapeutique.

Recherche documentaire

Nous partons de bases de données publiques faisant autorité, notamment la surveillance du diabète par les CDC, l'Atlas du diabète de la FID, les Statistiques de santé de l'OCDE, les approbations du FDA Orange Book et les codes d'importation des douanes américaines, qui fournissent des données sur la prévalence, la pénétration des traitements et les flux d'expédition. Des éléments de contexte supplémentaires proviennent de revues à comité de lecture telles que Diabetes Care, de dépôts trimestriels 10-K, de présentations aux investisseurs, de notes de l'American Diabetes Association et de résumés d'audits de prix. Le cas échéant, les analystes ont eu recours à deux ressources payantes de Mordor, D&B Hoovers pour les ventilations de revenus et Dow Jones Factiva pour la veille d'actualité en temps réel. Ces exemples illustrent des données d'entrée typiques ; de nombreuses autres sources ont contribué à la validation.

Le second passage de la recherche documentaire permet d'établir des références pour les prix des circuits de distribution, les évolutions des formulaires, les règles de remboursement et les échéances de brevets, créant ainsi une fiche d'information actualisée partagée en interne avant tout début de modélisation.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant ancre la demande 2024 en multipliant la population diabétique diagnostiquée par la part de patients traités, la dose quotidienne moyenne et le prix de vente annualisé ; les données de production et de commerce reconstituent l'offre parallèle. Nous corroborons ensuite les totaux par des vérifications ascendantes sélectives, en agrégeant les revenus nord-américains déclarés des dix plus grands fabricants et les volumes ASP × unités échantillonnés issus des audits de circuits IMS. Les principaux facteurs intégrés dans la prévision par régression multivariée comprennent la prévalence de l'obésité, la croissance des prescriptions de GLP-1, la pénétration des insulines biosimilaires, les politiques de remboursement des payeurs et l'inflation médiane des coûts thérapeutiques. Des marges de scénario permettent de pallier les lacunes là où les volumes hospitaliers ou par correspondance sont opaques.

Validation des données et cycle de mise à jour

La triangulation multi-angles, les contrôles de variance et les révisions par les analystes seniors précèdent la validation finale. Nous actualisons les données tous les douze mois, en déclenchant des révisions intermédiaires si des changements de recommandations, des lancements de blockbusters ou des chocs de politique font évoluer le marché, et chaque rapport est revérifié juste avant sa publication afin que les clients disposent de la base de référence la plus récente.

Pourquoi la base de référence de Mordor sur les médicaments contre le diabète en Amérique du Nord est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des découpages géographiques, des paniers de médicaments ou des bases de change différents, et que certaines extrapolent des courbes GLP-1 agressives tandis que d'autres figent les prix.

L'étendue du périmètre, la cadence des prévisions et les hypothèses non testées expliquent la plupart des écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 42,08 Md USD (2025) | Mordor Intelligence | |

| 44,12 Md USD (2024) | Global Consultancy A | Inclut les majorations hospitalières et les compléments OTC, sans ajustement des bons de réduction GLP-1 |

| 37,90 Md USD (2024) | Industry Association B | Utilise uniquement les revenus nets des fabricants, exclut le Mexique, applique des taux de change constants de 2023 |

| 29,70 Md USD (2024) | Regional Consultancy C | Limite le périmètre à l'insuline et aux SGLT-2, omet les injectables autres que l'insuline |

La comparaison montre qu'une fois les définitions, l'étendue géographique et les bases de prix harmonisées, l'approche équilibrée de Mordor — fondée sur des variables claires, des données d'entrée régulièrement actualisées et des recoupements transparents — fournit un point de référence fiable pour les décideurs stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des médicaments contre le diabète en Amérique du Nord ?

La taille du marché des médicaments contre le diabète en Amérique du Nord devrait atteindre 44,28 milliards USD en 2026 et croître à un CAGR de 5,22 % pour atteindre 57,08 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des médicaments contre le diabète en Amérique du Nord ?

Le marché a généré 44,28 milliards USD en 2026 et devrait atteindre 57,08 milliards USD d'ici 2031 à un CAGR de 5,22 %.

Quelle classe thérapeutique domine le marché aujourd'hui ?

Les antidiabétiques oraux détiennent 67,72 % des ventes, soutenus par un dosage familier et des coûts plus faibles malgré la croissance rapide des injectables GLP-1.

À quelle vitesse les biosimilaires se développent-ils dans la région ?

Les génériques et biosimilaires devraient afficher un CAGR de 8,63 % jusqu'en 2031 à mesure que les expirations de brevets et les plafonds de prix de Medicare déplacent la demande.

Pourquoi les agonistes des récepteurs GLP-1 gagnent-ils autant de terrain ?

Ils offrent simultanément des bénéfices glycémiques, de perte de poids, cardiovasculaires et rénaux, élargissant les pools de patients éligibles au-delà de la prise en charge traditionnelle du diabète.

Quel pays affiche la croissance de la demande la plus rapide ?

Le Mexique est en passe d'atteindre un CAGR de 6,18 %, soutenu par de nouvelles usines de fabrication, des examens simplifiés de la COFEPRIS et une amélioration de la couverture d'assurance.

Comment les négociations de prix de Medicare affecteront-elles la dynamique du marché ?

Les plafonds de prix sur les marques plus anciennes devraient libérer les budgets des payeurs pour les nouvelles incrétines doubles et triples, accélérant la transition vers des thérapies avancées tout en réduisant les coûts globaux du système.

Dernière mise à jour de la page le: