Taille et parts du marché du sirolimus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 299.98 Millions de dollars américains |

| Taille du Marché (2031) | 410.8 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sirolimus par Mordor Intelligence

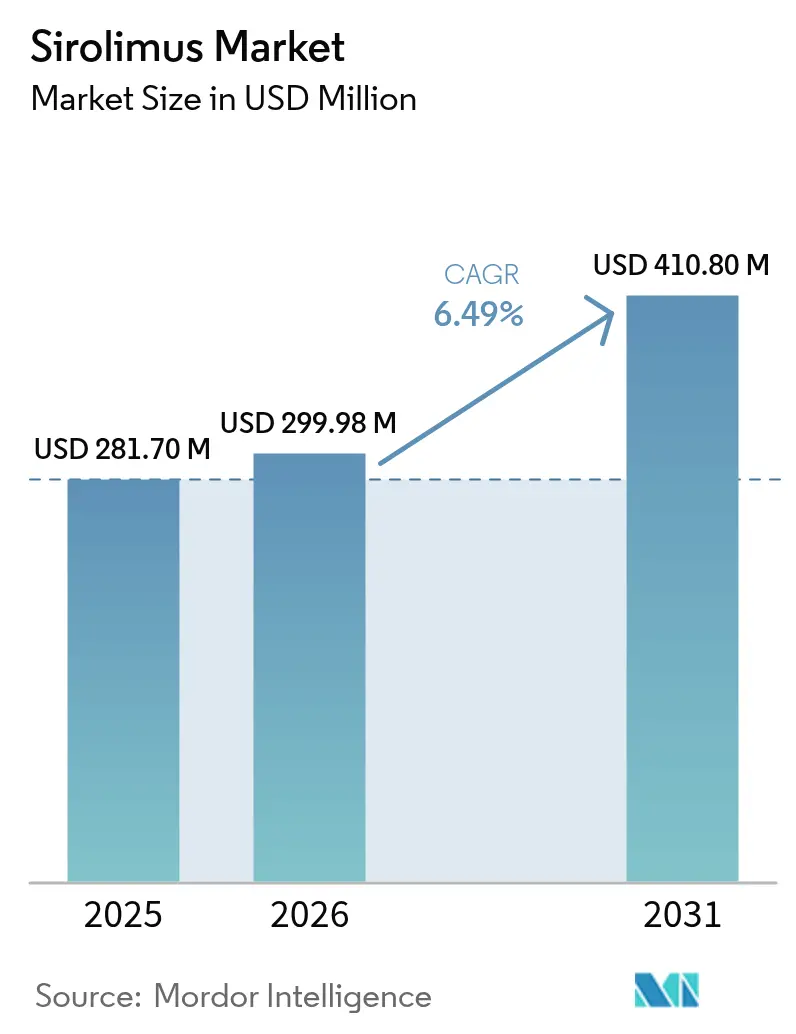

La taille du marché du sirolimus devrait passer de 281,70 millions USD en 2025 à 299,98 millions USD en 2026 et atteindre 410,8 millions USD d'ici 2031, à un TCAC de 6,49 % sur la période 2026-2031.

L'adoption rapide des dispositifs à élution médicamenteuse, les autorisations de mise sur le marché en onco-précision et l'expansion de la pénétration des génériques orientent des gains de revenus soutenus. La croissance régulière des volumes mondiaux de greffes, associée à l'accumulation de preuves en faveur des bénéfices cardiovasculaires et antiprolifératifs du sirolimus, maintient l'immunosuppression comme colonne vertébrale économique du marché du sirolimus. Les fabricants de dispositifs exploitent désormais le profil d'inhibition du mTOR du composé pour limiter la resténose, tandis que les entreprises pharmaceutiques spécialisées poursuivent des indications dans les maladies rares et les tumeurs, qui imposent des prix premium. L'intensification de la concurrence entre les fabricants indiens et chinois favorise un accès abordable, mais accroît l'exigence de contrôle qualité, incitant les entreprises princeps à se différencier grâce à des formulations à base de nanotechnologie et des systèmes à dépôt.

Principaux enseignements du rapport

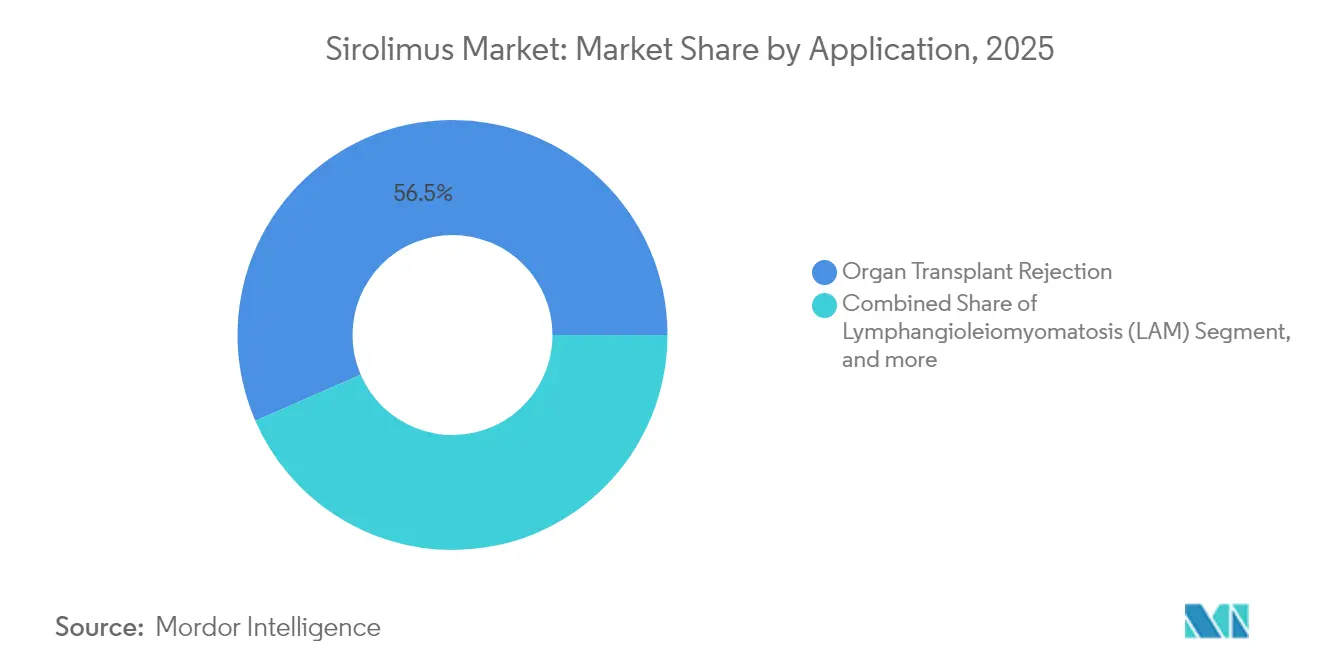

- Par application, le rejet de greffe d'organe détenait 56,52 % de la part de marché du sirolimus en 2025, tandis que les dispositifs médicaux enduits de sirolimus progressent à un TCAC de 9,54 % jusqu'en 2031.

- Par voie d'administration, les formulations orales représentaient 69,25 % de la taille du marché du sirolimus en 2025, tandis que les dispositifs à revêtement médicamenteux croissent à un TCAC de 8,41 % jusqu'en 2031.

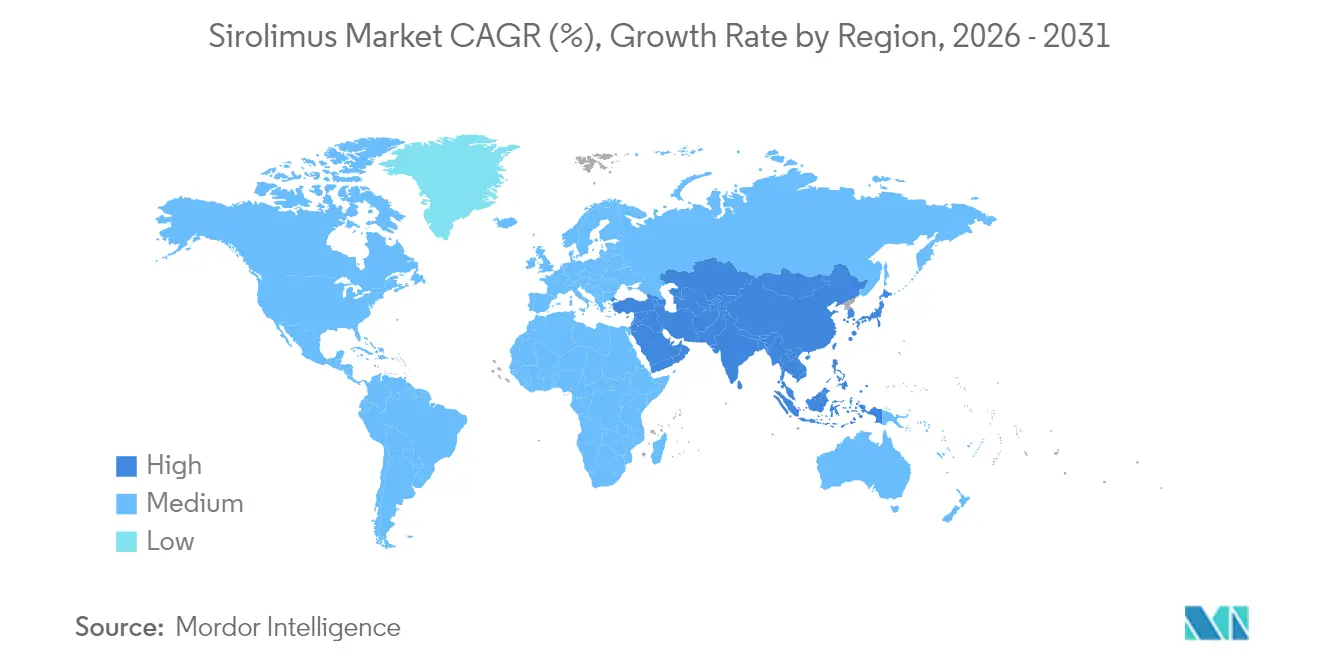

- Par région, l'Amérique du Nord a dominé avec une part de revenus de 41,60 % en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 7,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du sirolimus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des procédures de greffe et défaillance d'organes liée au mode de vie | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prolifération des produits génériques à base de sirolimus | +0.8% | Cœur de l'APAC, débordement vers le Moyen-Orient & Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Élargissement de l'utilisation des ballons et stents enduits de sirolimus | +1.5% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Avancées en nanotechnologie et systèmes de délivrance à dépôt | +0.9% | Mondial, adoption précoce aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Usage hors AMM croissant dans le traitement des cancers rares et des anomalies vasculaires | +0.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Utilisation croissante du sirolimus dans les dispositifs à élution médicamenteuse | +1.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des procédures de greffe et défaillance d'organes liée au mode de vie

La prévalence plus élevée du diabète, de l'obésité et de l'hypertension accélère l'insuffisance rénale et hépatique chronique, entraînant une augmentation visible des volumes de greffes. L'expérience clinique montre que les schémas thérapeutiques à base de sirolimus préservent la fonction du greffon et réduisent la néphrotoxicité des inhibiteurs de la calcineurine, encourageant la révision des protocoles dans les grands centres de transplantation.[1]Équipe d'expertise clinique de Siemens Healthineers, "Avancées dans les soins de transplantation," siemens-healthineers.com Les bénéfices cardiovasculaires post-transplantation liés à l'inhibition du mTOR renforcent encore l'attrait du sirolimus au sein des équipes de soins multidisciplinaires.

Prolifération des produits génériques à base de sirolimus

L'expiration des brevets a déclenché une offre générique robuste, notamment en Inde et en Chine, où les coûts de fabrication plus bas soutiennent des prix agressifs. Les formulaires hospitaliers en Asie du Sud-Est font état d'une adoption à deux chiffres des génériques, élargissant l'accès aux groupes de patients sensibles aux coûts. Les agences réglementaires renforcent les inspections des matières premières actives pour garantir la pureté, incitant les grandes entreprises à investir dans des certifications de gestion de la qualité.

Élargissement de l'utilisation des ballons et stents enduits de sirolimus

La cardiologie interventionnelle privilégie désormais les dispositifs à élution de sirolimus pour atténuer la resténose dans les lésions complexes. Les données cliniques à douze mois montrent des taux d'échec des lésions cibles proches de 5 % avec les ballons enduits de sirolimus, comparables aux stents à élution médicamenteuse, tout en évitant les implants permanents.[2]Comité éditorial d'EuroIntervention, "Résultats à cinq ans de BIOFLOW-IV," eurointervention.com Les stents à polymère biodégradable maintiennent une sécurité comparable jusqu'à cinq ans, renforçant l'adoption en Europe et aux États-Unis.

Avancées en nanotechnologie et systèmes de délivrance à dépôt

Les nanoparticules liées à l'albumine, les microparticules de cyclodextrine et les matrices auto-microémulsifiantes améliorent sensiblement la solubilité et le ciblage tissulaire du sirolimus. L'approbation par la FDA du nab-sirolimus (FYARRO) pour le PECome malin illustre la manière dont les nanoformulations ouvrent des applications en oncologie.[3]Agence américaine des produits alimentaires et médicamenteux (FDA), "La FDA approuve le nab-sirolimus pour le PECome malin," fda.gov Les programmes en cours d'évaluation explorent des injections à dépôt hebdomadaires permettant de maintenir des niveaux thérapeutiques sans prise orale quotidienne, réduisant ainsi la fréquence du suivi thérapeutique médicamenteux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Effets négatifs sur le métabolisme et retard de cicatrisation | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Coûts importants associés au suivi thérapeutique médicamenteux (STM) | -0.4% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Barrières réglementaires strictes entourant l'utilisation dans les cas de greffe de foie et de poumon | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Défis d'approvisionnement en matière première active (API) à base de fermentation | -0.5% | Mondial, affectant particulièrement les fabricants de génériques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Effets négatifs sur le métabolisme et retard de cicatrisation

L'observation clinique de routine confirme une élévation du cholestérol, des triglycérides et une altération de la cicatrisation chez les patients recevant du sirolimus. Les chirurgiens optent souvent pour une immunosuppression alternative pendant les périodes péri-opératoires afin d'atténuer le risque de retard de cicatrisation. Les consultations en endocrinologie ajoutent de la complexité et des coûts, en particulier chez les patients âgés ou diabétiques.

Coûts importants associés au suivi thérapeutique médicamenteux

Une fenêtre thérapeutique étroite nécessite des dosages sériques fréquents, chacun coûtant plus de 200 USD dans les hôpitaux tertiaires. Sur un schéma thérapeutique typique de la première année post-transplantation, les dépenses de surveillance peuvent représenter près d'un cinquième des dépenses totales de traitement. Les centres ruraux en Amérique latine et en Afrique peinent à accéder aux tests de dosage, ce qui freine l'adoption du sirolimus malgré la baisse des prix des génériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les applications dispositifs stimulent l'innovation au-delà de la médecine de la transplantation

Le rejet de greffe d'organe a généré le chiffre d'affaires le plus élevé, représentant 56,52 % de la taille du marché du sirolimus en 2025, et croît régulièrement parallèlement aux volumes mondiaux de greffes. Le bénéfice du sirolimus sur la survie à long terme du greffon consolide sa position dans les protocoles de greffe rénale, cardiaque et d'organes combinés, même si les centres intègrent de nouveaux agents d'induction. Sur le front de la croissance, les ballons et stents enduits de sirolimus affichent un TCAC impressionnant de 9,54 % jusqu'en 2031, les cardiologues interventionnels privilégiant une délivrance médicamenteuse sans polymère qui évite les implants permanents. Les registres en conditions réelles documentent une revascularisation de la lésion cible inférieure à 3 % à trois ans, soutenant le remboursement des procédures en Europe. Les indications oncologiques, portées par FYARRO pour le PECome malin, génèrent des prix de vente moyens élevés, bien que les bassins de patients actuels restent de niche. Des investigateurs testent le sirolimus dans les tumeurs solides mutées TSC1/2 et les sarcomes vasculaires, ce qui pourrait élargir la demande adressable future. Les déploiements hors AMM dans le lupus érythémateux systémique et les anomalies vasculaires réfractaires illustrent la polyvalence thérapeutique qui sous-tend l'expansion régulière du pipeline.

Une cohorte secondaire, la lymphangioleiomyomatose, bénéficie de la désignation médicament orphelin de Rapamune, fournissant un volume prévisible mais limité, notamment aux États-Unis et au Japon. De petits essais de preuve de concept explorent le sirolimus pour les séquelles post-aiguës de la COVID-19, et les premières données suggèrent une amélioration de la fatigue et de la tolérance à l'effort, laissant entrevoir des sources de revenus inexploitées si les résultats en phase tardive s'avèrent positifs. Les spécialistes en auto-immunité examinent des schémas à faible dose dans la sclérodermie systémique et les myopathies inflammatoires, amplifiant davantage l'optionalité à long terme. Collectivement, l'élargissement du portefeuille d'applications renforce la visibilité pluriannuelle de la demande, soutenant un marché du sirolimus diversifié.

Par voie d'administration : la délivrance par dispositif remet en question la dominance de la voie orale

Les formulations orales ont capturé 69,25 % de la taille du marché du sirolimus en 2025 en raison des habitudes de prescription bien établies, de la commodité de l'administration à domicile et des voies de remboursement simples. Les comprimés et solutions restent en première ligne dans la gestion chronique des greffes, où des décennies de preuves cliniques étayent les protocoles de dosage. Cependant, la dynamique de croissance se déplace vers les dispositifs à revêtement médicamenteux, l'approche de délivrance à la croissance la plus rapide avec un TCAC de 8,41 % jusqu'en 2031. Les ballons coronaires et périphériques exploitent des revêtements micro-poreux qui libèrent le sirolimus dans les parois vasculaires en quelques minutes, réduisant l'exposition systémique. Les premiers succès dans la maladie coronarienne des petits vaisseaux de novo incitent à des essais dans les artères intracrâniennes et rénales, renforçant l'enthousiasme multispécialité.

Les perfusions parentérales conservent leur pertinence pour le traitement initié à l'hôpital en oncologie aiguë ou chez les patients présentant une dysfonction gastro-intestinale sévère. Les nanosuspensions intraveineuses démontrent une pharmacocinétique prévisible et permettent des ajustements de dosage basés sur le poids pendant les épisodes neutropéniques. Les gels topiques, illustrés par HYFTOR pour les angiofibromes liés à la sclérose tubéreuse, ouvrent des niches de revenus en dermatologie. Les pipelines de développement comportent des implants biodégradables en fibres d'acide polylactique délivrant du sirolimus pendant six mois, ciblant les chirurgies filtrantes du glaucome et les implants orthopédiques. Collectivement, la diversification des modes d'administration stabilise le risque dans la chaîne d'approvisionnement et pérennise le positionnement du marché du sirolimus face aux perturbations spécifiques aux formulations.

Analyse géographique

L'Amérique du Nord a dominé avec 41,60 % des revenus en 2025, grâce à des réseaux de transplantation sophistiqués, des approbations précoces en oncologie et des volumes procéduraux élevés par habitant. Les centres académiques des États-Unis maintiennent plus de 300 essais cliniques actifs sur le sirolimus, consolidant le leadership clinique et accélérant la confiance des médecins. Les agences canadiennes de remboursement acceptent les primes des dispositifs à élution médicamenteuse après que les examens de rentabilité ont démontré moins d'interventions répétées. Le Mexique, bien que plus modeste, enregistre une croissance unitaire à deux chiffres, les génériques abaissant les barrières à l'immunosuppression.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un TCAC de 7,89 % jusqu'en 2031, à mesure que la capacité de transplantation en Chine et en Inde s'élargit. Les cardiologues japonais passent rapidement du paclitaxel aux revêtements de sirolimus à la suite de données favorables sur la perte luminale tardive. Les organisations indiennes de développement et fabrication sous contrat produisent des matières premières actives à base de fermentation à grande échelle, permettant des exportations de produits finis à prix compétitifs vers l'Asie du Sud-Est et l'Afrique. L'Australie alloue ses budgets de santé publique aux ballons à élution médicamenteuse pour l'ischémie critique des membres sous le genou, reflétant l'incidence élevée du diabète dans la région.

L'Europe maintient une croissance à mi-chiffres simples grâce à une couverture universelle de santé qui soutient les volumes de transplantation et d'intervention coronarienne percutanée complexe. L'Allemagne et la France sont à l'avant-garde de l'adoption des dispositifs, portées par les données de résultats des registres de stents sans polymère. L'Agence européenne des médicaments rationalise les autorisations centralisées, ayant récemment validé de nouvelles formulations topiques et nanoparticulaires. Les pays d'Europe du Sud exploitent le prix de référence pour sécuriser l'approvisionnement en génériques, élargissant l'accès des patients tout en préservant la discipline budgétaire. Le Royaume-Uni post-Brexit maintient la reconnaissance mutuelle pour les immunosuppresseurs, évitant toute perturbation de l'approvisionnement.

Paysage concurrentiel

Le marché du sirolimus affiche une concentration modérée. Pfizer défend sa franchise Rapamune grâce à la fidélité à la marque et aux données de sécurité post-commercialisation. Des entrants génériques tels que Dr. Reddy's Laboratories, Zydus Lifesciences et Biocon se concurrencent sur le prix et la puissance de distribution régionale, captant collectivement un volume significatif de comprimés oraux. Boston Scientific et Surmodics mènent le segment des dispositifs grâce à des technologies propriétaires de revêtement micro-poreux, chacun disposant de registres cliniques étendus soutenant le remboursement pour les lésions complexes. Medtronic poursuit des conceptions de stents coronaires sans polymère visant à supplanter les plateformes everolimus concurrentes.

Les acteurs biotechnologiques spécialisés mettent l'accent sur les espaces blancs en oncologie et dans les maladies rares. Le nab-sirolimus d'Aadi Bioscience a obtenu l'approbation de la FDA pour le PECome malin avec l'exclusivité orpheline et douze brevets américains délivrés valables jusqu'en 2040. Les coûts annuels de traitement dépassent 400 000 USD, soutenant des revenus premium par patient. Des entreprises à vecteurs chimériques évaluent des conjugués rapalog pour franchir la barrière hémato-encéphalique, tandis que des start-ups en Israël et à Singapour explorent des formulations inhalées pour le syndrome de bronchiolite oblitérante après une greffe pulmonaire. La résilience de la chaîne d'approvisionnement constitue un terrain de bataille clé, car des rendements de fermentation supérieurs à 8 g/L différencient les producteurs à faibles coûts. Les plateformes technologiques intégrant l'expertise médicament et dispositif revêtent une importance stratégique, comme en témoignent l'essai pivot IDE sur le ballon Virtue de Boston Scientific et les données positives de l'essai randomisé SIRONA de Concept Medical.

Leaders du secteur du sirolimus

Pfizer, Inc

Stentys SA

Dr. Reddy's Laboratories Ltd.

Biocon Ltd.

Concept Medical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Orchestra BioMed a reçu l'exemption pour dispositif expérimental (IDE) de la FDA afin de commencer un essai pivot coronaire aux États-Unis du ballon Virtue Sirolimus AngioInfusion, comparant les résultats aux alternatives à revêtement de paclitaxel.

- Janvier 2025 : Concept Medical a annoncé des résultats favorables de l'essai contrôlé randomisé SIRONA montrant la non-infériorité de son ballon enduit de sirolimus MagicTouch PTA par rapport aux dispositifs au paclitaxel dans la maladie fémoropoplitée.

- Juillet 2024 : Elixir Medical a obtenu la désignation de dispositif révolutionnaire de la FDA pour son système bioadaptateur coronaire à élution de sirolimus DynamX ciblant la cardiopathie ischémique symptomatique.

Périmètre du rapport mondial sur le marché du sirolimus

Le sirolimus est un antibiotique macrolide produit par Streptomyces hygroscopicus doté d'une puissante activité immunosuppressive. Le marché du sirolimus est segmenté par application (rejet de greffe d'organe, lymphangioleiomyomatose, ballons enduits de sirolimus, dispositifs à cathéter) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Rejet de greffe d'organe |

| Lymphangioleiomyomatose (LAM) |

| Ballons enduits de sirolimus et dispositifs à cathéter |

| Oncologie |

| Utilisations auto-immunes et autres utilisations émergentes |

| Orale |

| Parentérale / Intraveineuse |

| Topique |

| Dispositifs à revêtement médicamenteux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Rejet de greffe d'organe | |

| Lymphangioleiomyomatose (LAM) | ||

| Ballons enduits de sirolimus et dispositifs à cathéter | ||

| Oncologie | ||

| Utilisations auto-immunes et autres utilisations émergentes | ||

| Par voie d'administration | Orale | |

| Parentérale / Intraveineuse | ||

| Topique | ||

| Dispositifs à revêtement médicamenteux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés abordées dans le rapport

Quelle est la taille actuelle du marché du sirolimus ?

Le marché du sirolimus s'établit à 299,98 millions USD en 2026 et devrait atteindre 410,8 millions USD d'ici 2031, reflétant un TCAC de 6,49 %.

Quelle application génère le chiffre d'affaires le plus élevé ?

Le rejet de greffe d'organe reste la plus grande application, représentant 56,52 % des revenus de 2025.

Quelle voie d'administration du sirolimus connaît la croissance la plus rapide ?

Les dispositifs à revêtement médicamenteux se développent à un TCAC de 8,41 % jusqu'en 2031, la cardiologie interventionnelle se tournant vers des revêtements sans polymère.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'augmentation des volumes de greffes en Chine et l'accessibilité portée par les génériques en Inde soutiennent un TCAC de 7,89 % pour l'Asie-Pacifique.

Qu'est-ce que FYARRO et pourquoi est-il important ?

FYARRO est une formulation de nanoparticules liées à l'albumine de sirolimus approuvée par la FDA pour le PECome malin, démontrant comment la nanotechnologie ouvre des opportunités en oncologie.

Qu'est-ce qui limite l'adoption plus large du sirolimus ?

Les effets secondaires métaboliques et le coût élevé du suivi thérapeutique médicamenteux freinent l'utilisation chez certains groupes de patients, en particulier dans les systèmes de santé contraints budgétairement.

Dernière mise à jour de la page le: