Taille et part du marché indien des médicaments contre le diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

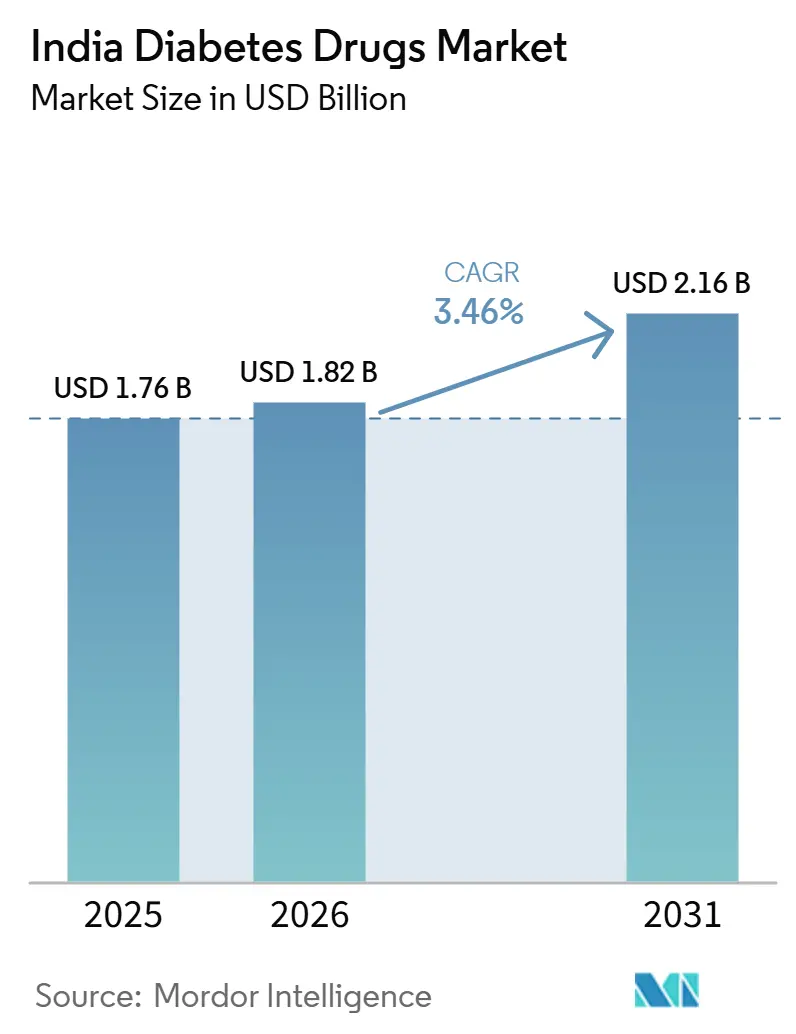

| Taille du marché de l'année de base (2025) | 1.76 Milliards de dollars |

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des médicaments contre le diabète par Mordor Intelligence

La taille du marché indien des médicaments contre le diabète devrait passer de 1,76 milliard USD en 2025 à 1,82 milliard USD en 2026 et atteindre 2,16 milliards USD d'ici 2031, avec un CAGR de 3,46 % sur la période 2026-2031.

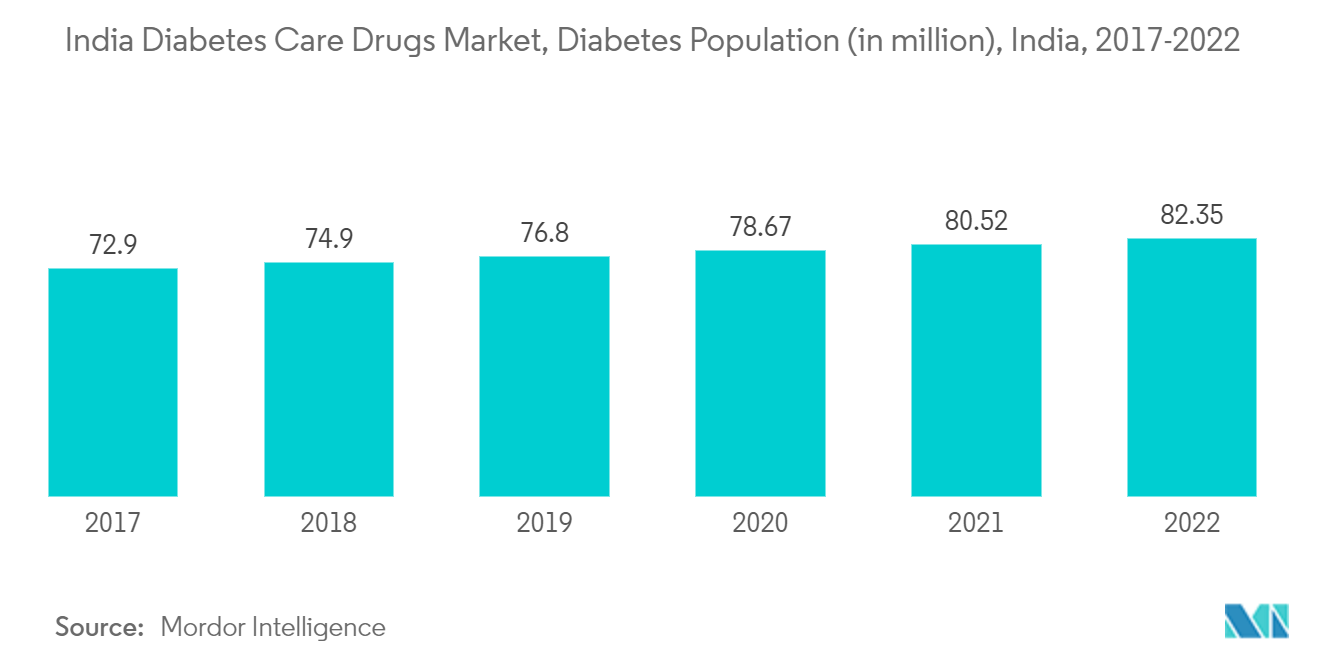

Selon l'étude menée par le Conseil indien de la recherche médicale, India Diabetes (ICMR INDIAB) et publiée en 2023, l'incidence du diabète s'élève à 101 millions de personnes. Les facteurs de risque du diabète comprennent la race, l'âge, l'obésité, l'inactivité physique, une mauvaise alimentation, des comportements comportementaux, la génétique et les antécédents familiaux. Le contrôle de la glycémie, de la pression artérielle et des taux lipidiques peut aider les comportements comportementaux à éviter ou à retarder l'apparition des complications diabétiques. La prévention et la gestion du diabète constituent un défi majeur en Inde en raison de plusieurs problèmes et obstacles, notamment l'absence d'une approche multisectorielle, de données de surveillance, de sensibilisation au diabète, à ses facteurs de risque et à ses complications, d'accès aux établissements de soins de santé, d'accès à des médicaments abordables, etc.

Cette augmentation de l'utilisation des médicaments contre le diabète en Inde peut être attribuée à plusieurs facteurs. Premièrement, une prise de conscience croissante du diabète et de ses complications s'est développée au sein de la population générale, amenant davantage de personnes à rechercher une aide médicale et un traitement pour cette affection. De plus, les avancées dans les traitements médicamenteux du diabète ont facilité la gestion efficace de la maladie par les prestataires de soins de santé.

La disponibilité d'une large gamme de médicaments contre le diabète, notamment des médicaments oraux, des injections d'insuline et de nouvelles classes de médicaments tels que les inhibiteurs du SGLT-2 et les agonistes des récepteurs GLP-1, a offert aux prestataires de soins de santé davantage d'options pour adapter les plans de traitement aux besoins individuels des patients. Cela a permis un meilleur contrôle glycémique et de meilleurs résultats pour de nombreux patients diabétiques.

Par ailleurs, la prévalence croissante du diabète en Inde a également conduit à une plus grande importance accordée aux mesures préventives et à l'intervention précoce, incitant davantage de personnes à consulter un médecin et à commencer un traitement à un stade plus précoce de la maladie. Cette approche proactive a contribué à réduire le fardeau des complications liées au diabète et à améliorer la qualité de vie globale des personnes diabétiques en Inde.

Dans l'ensemble, la hausse de l'utilisation des médicaments contre le diabète en Inde est une évolution positive qui reflète la sensibilisation et la compréhension croissantes du diabète en tant que maladie chronique nécessitant une gestion et un traitement continus. Avec les avancées continues dans les traitements médicamenteux du diabète et un meilleur accès aux services de soins de santé, la population diabétique en Inde peut envisager de meilleurs résultats et une meilleure qualité de vie dans les années à venir.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des médicaments contre le diabète

Le segment des médicaments antidiabétiques oraux détient la part de marché la plus élevée au cours de l'année en cours

Le diabète est un trouble pour lequel il n'existe pas de remède. Avec l'arsenal actuel, c'est une maladie qui affecte les patients pour le reste de leur vie. Les individus font face à un fardeau financier, social et émotionnel considérable à partir de 30 ans et jusqu'à leurs 90 ans. Selon toutes les directives actuelles en Inde, la metformine devrait être le premier choix parmi les médicaments antidiabétiques oraux au début du diabète.

Cependant, une revue de la littérature mondiale révèle que la metformine est utilisée de diverses manières aux premiers stades du diabète. Sharma et al. ont constaté une tendance changeante chez 55 % des personnes traitées à la metformine. La proportion d'individus sous metformine reste stable de 0 à 20 ans de diabète.

La proportion de sulfonylurées et d'inhibiteurs de la dipeptidyl peptidase-4 (DPP4i) augmente de 23,12 % et 22,5 % dans les 0 à 5 premières années de diabète à 70,77 % et 60 % dans les 10 à 15 ans de diabète. Ensuite, la proportion de sulfonylurées et de DPP4i reste constante. À mesure que l'utilisation des sulfonylurées et des DPP4i atteint un plateau, l'utilisation de l'insuline et des inhibiteurs du cotransporteur sodium/glucose 2 augmente. De 5 à 10 ans de durée du diabète à plus de 20 ans de durée du diabète, la proportion d'inhibiteurs de l'alpha-glucosidase augmente quelque peu. Les thiazolidinediones et les agonistes des récepteurs du peptide-1 de type glucagon représentent une faible proportion dans la pratique contemporaine et dans la population de patients concernée.

Grâce à l'encouragement du gouvernement indien, l'utilisation des médicaments a augmenté au cours de la période de prévision.

La prévalence croissante du diabète en Inde stimule le marché des médicaments contre le diabète dans le pays.

Les personnes vivant dans les villes et les régions métropolitaines en Inde sont plus susceptibles que jamais de contracter le diabète, selon l'évaluation de 2022. Cela est dû, en partie, au fait que les villes favorisent un mode de vie susceptible d'augmenter l'IMC (indice de masse corporelle) d'une personne. Un IMC élevé est un facteur de risque du diabète. L'Inde rurale connaît également une augmentation des cas de diabète de type 2. Le diabète est perçu comme une maladie « nouvelle » dans les zones rurales, et la compréhension publique de cette affection est faible.

Les cas de diabète se multiplient à mesure que le pays s'urbanise, de plus en plus de personnes migrant vers les grandes villes pour le travail. Les modes de vie sédentaires sont favorisés dans les régions urbanisées et les villes, ce qui constitue un facteur de risque d'augmentation de l'obésité et du diabète. Les corps des personnes d'ascendance sud-asiatique réagissent différemment aux régimes sucrés et gras que ceux des personnes d'ascendance européenne, et à mesure que les aliments occidentaux transformés gagnent en popularité en Inde, le risque de diabète augmente également.

En Inde, ce chiffre devrait dépasser 134 millions d'ici 2045. Environ 57 % de ces personnes ne sont toujours pas diagnostiquées. Le diabète de type 2 représente la majorité des comportements comportementaux et peut entraîner des problèmes multi-organes, grossièrement classés en complications microvasculaires et macrovasculaires. Ces problèmes sont une cause majeure d'augmentation de la morbidité précoce et de la mortalité chez les diabétiques, entraînant une espérance de vie réduite et une charge financière considérable pour le système de santé indien.

Ainsi, les facteurs susmentionnés devraient stimuler la croissance du marché au cours de la période de prévision.

Paysage concurrentiel

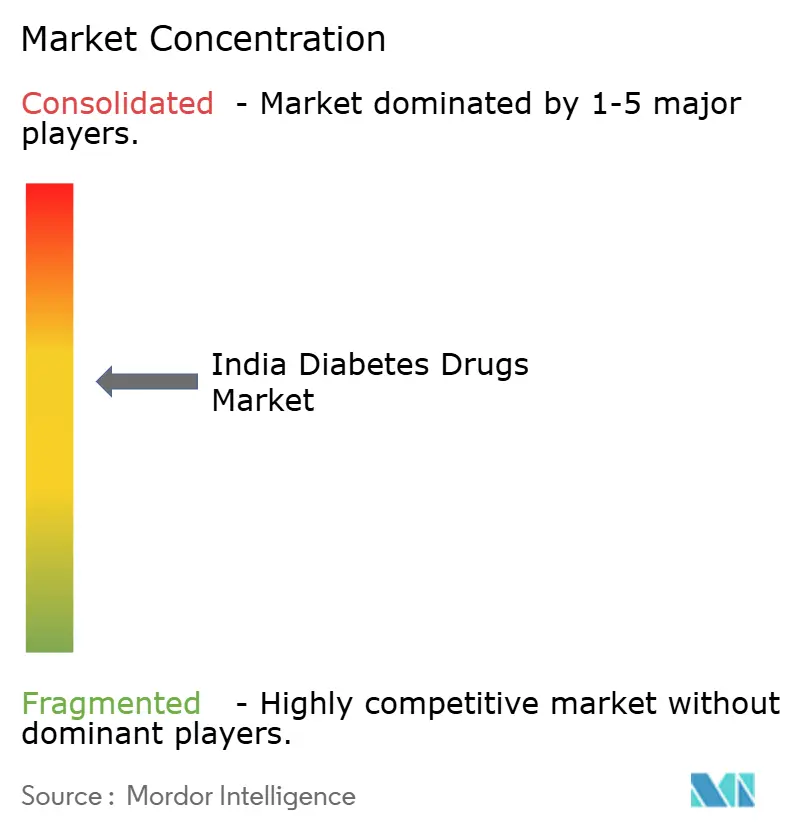

Le marché indien des médicaments contre le diabète est modérément fragmenté, avec quelques acteurs importants et génériques. Le marché des médicaments à base d'insuline et des médicaments SGLT-2 est dominé par quelques grands acteurs, tels que Novo Nordisk, Sanofi, AstraZeneca et Bristol-Myers Squibb. Le marché des médicaments oraux, tels que les sulfonylurées et les méglitinides, comprend davantage d'acteurs génériques. L'intensité de la concurrence entre les acteurs est élevée, chacun s'efforçant de développer de nouveaux médicaments et de les proposer à des prix compétitifs. De plus, pour accroître leurs parts de marché, les acteurs pénètrent de nouveaux marchés, notamment les économies émergentes où la demande est très élevée par rapport à l'offre.

Leaders du secteur indien des médicaments contre le diabète

Eli Lilly

Boehringer Ingelheim

Astrazeneca

Sanofi

NovoNordisk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2023 : Sanofi (Inde) a récemment obtenu l'autorisation de mise sur le marché de l'Organisation centrale de contrôle des normes pharmaceutiques (CDSCO) pour son médicament contre le diabète, Soliqua™. Ce médicament en stylo prérempli est spécifiquement conçu pour améliorer le contrôle glycémique chez les adultes atteints de diabète de type 2 et d'obésité qui n'ont pas obtenu un contrôle suffisant par des thérapies orales ou injectables. Soliqua™ est administré une fois par jour via des stylos préremplis, contenant une combinaison à ratio fixe d'insuline glargine et de lixisénatide dans deux ratios différents (10-40 et 30-60).

- Novembre 2022 : AstraZeneca Inde obtient l'autorisation de commercialiser le médicament antidiabétique Dapagliflozine. La société a indiqué avoir reçu l'approbation de l'Organisation centrale de contrôle des normes pharmaceutiques (CDSCO) pour le médicament indiqué pour les patients diabétiques atteints d'une maladie rénale chronique (MRC).

Périmètre du rapport sur le marché indien des médicaments contre le diabète

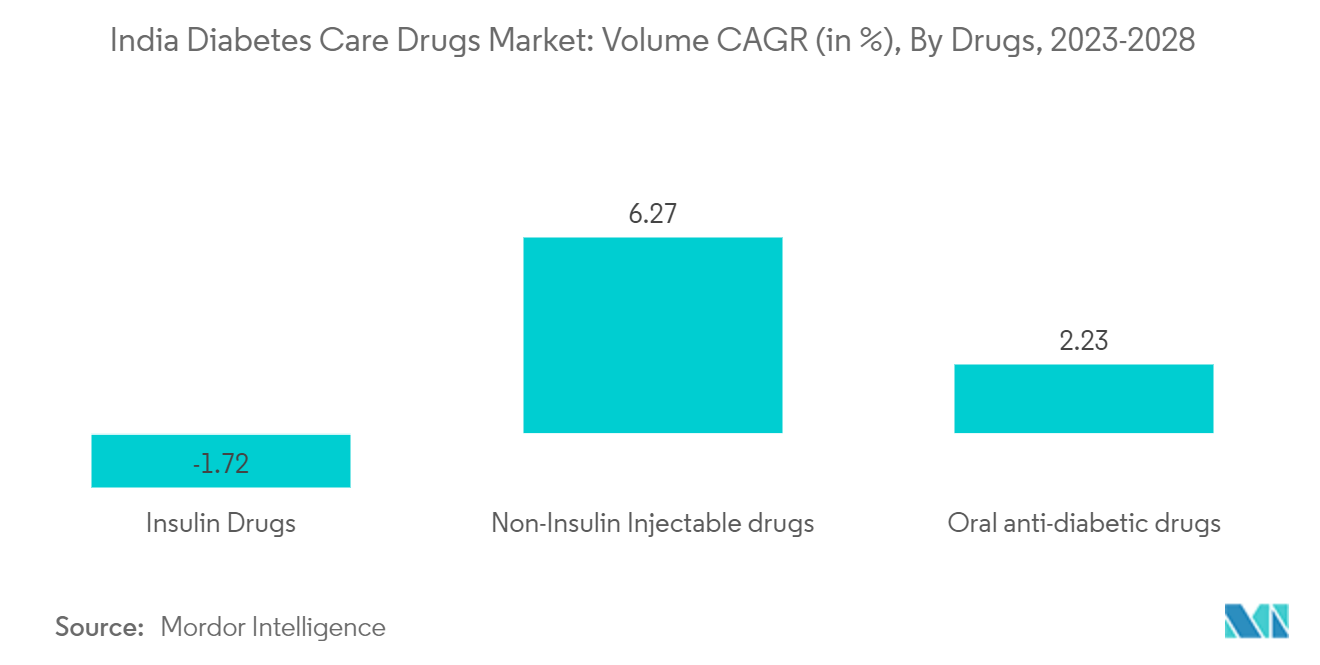

Le diabète ou diabète sucré désigne un groupe de troubles métaboliques caractérisés par un taux élevé de sucre dans le sang chez une personne. En cas de diabète, l'organisme ne produit pas suffisamment d'insuline, les cellules de l'organisme ne répondent pas correctement à l'insuline, ou les deux. Le segment du marché indien des médicaments de soins du diabète comprend l'insuline, les médicaments antidiabétiques oraux, les médicaments injectables non insuliniques et les médicaments combinés. Le rapport offre la valeur (en USD) et le volume (en unités) pour les segments susmentionnés.

| Biguanides | Metformine |

| Inhibiteurs de l'alpha-glucosidase | Inhibiteurs de l'alpha-glucosidase |

| Agoniste des récepteurs dopaminergiques D2 | Bromocriptine |

| Inhibiteurs du SGLT-2 | Invokana (Canagliflozine) |

| Jardiance (Empagliflozine) | |

| Farxiga/Forxiga (Dapagliflozine) | |

| Suglat (Ipragliflozine) | |

| Inhibiteurs de la DPP-4 | Onglyza (Saxagliptine) |

| Tradjenta (Linagliptine) | |

| Vipidia/Nesina (Alogliptine) | |

| Galvus (Vildagliptine) | |

| Sulfonylurées | Sulfonylurées |

| Méglitinides | Méglitinides |

| Insulines basales ou à action prolongée | Lantus (Insuline Glargine) |

| Levemir (Insuline Détémir) | |

| Toujeo (Insuline Glargine) | |

| Tresiba (Insuline Dégludec) | |

| Basaglar (Insuline Glargine) | |

| Insulines bolus ou à action rapide | NovoRapid/Novolog (Insuline Asparte) |

| Humalog (Insuline Lispro) | |

| Apidra (Insuline Glulisine) | |

| Insulines humaines traditionnelles | Novolin/Actrapid/Insulatard |

| Humulin | |

| Insuman | |

| Insulines biosimilaires | Biosimilaires de l'insuline glargine |

| Biosimilaires de l'insuline humaine |

| Combinaisons d'insulines | NovoMix (Insuline Asparte biphasique) |

| Ryzodeg (Insuline Dégludec et Insuline Asparte) | |

| Xultophy (Insuline Dégludec et Liraglutide) | |

| Combinaisons orales | Janumet (Sitagliptine et Metformine) |

| Agonistes des récepteurs GLP-1 | Victoza (Liraglutide) |

| Byetta (Exénatide) | |

| Bydureon (Exénatide) | |

| Trulicity (Dulaglutide) | |

| Lyxumia (Lixisénatide) | |

| Analogue de l'amyline | Symlin (Pramlintide) |

| Médicaments antidiabétiques oraux | Biguanides | Metformine |

| Inhibiteurs de l'alpha-glucosidase | Inhibiteurs de l'alpha-glucosidase | |

| Agoniste des récepteurs dopaminergiques D2 | Bromocriptine | |

| Inhibiteurs du SGLT-2 | Invokana (Canagliflozine) | |

| Jardiance (Empagliflozine) | ||

| Farxiga/Forxiga (Dapagliflozine) | ||

| Suglat (Ipragliflozine) | ||

| Inhibiteurs de la DPP-4 | Onglyza (Saxagliptine) | |

| Tradjenta (Linagliptine) | ||

| Vipidia/Nesina (Alogliptine) | ||

| Galvus (Vildagliptine) | ||

| Sulfonylurées | Sulfonylurées | |

| Méglitinides | Méglitinides | |

| Insulines | Insulines basales ou à action prolongée | Lantus (Insuline Glargine) |

| Levemir (Insuline Détémir) | ||

| Toujeo (Insuline Glargine) | ||

| Tresiba (Insuline Dégludec) | ||

| Basaglar (Insuline Glargine) | ||

| Insulines bolus ou à action rapide | NovoRapid/Novolog (Insuline Asparte) | |

| Humalog (Insuline Lispro) | ||

| Apidra (Insuline Glulisine) | ||

| Insulines humaines traditionnelles | Novolin/Actrapid/Insulatard | |

| Humulin | ||

| Insuman | ||

| Insulines biosimilaires | Biosimilaires de l'insuline glargine | |

| Biosimilaires de l'insuline humaine | ||

| Médicaments combinés | Combinaisons d'insulines | NovoMix (Insuline Asparte biphasique) |

| Ryzodeg (Insuline Dégludec et Insuline Asparte) | ||

| Xultophy (Insuline Dégludec et Liraglutide) | ||

| Combinaisons orales | Janumet (Sitagliptine et Metformine) | |

| Médicaments injectables non insuliniques | Agonistes des récepteurs GLP-1 | Victoza (Liraglutide) |

| Byetta (Exénatide) | ||

| Bydureon (Exénatide) | ||

| Trulicity (Dulaglutide) | ||

| Lyxumia (Lixisénatide) | ||

| Analogue de l'amyline | Symlin (Pramlintide) | |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien des médicaments contre le diabète ?

La taille du marché indien des médicaments contre le diabète devrait atteindre 1,82 milliard USD en 2026 et croître à un CAGR de 3,46 % pour atteindre 2,16 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché indien des médicaments contre le diabète ?

En 2026, la taille du marché indien des médicaments contre le diabète devrait atteindre 1,82 milliard USD.

Quels sont les acteurs clés du marché indien des médicaments contre le diabète ?

Eli Lilly, Boehringer Ingelheim, Astrazeneca, Sanofi et NovoNordisk sont les principales entreprises opérant sur le marché indien des médicaments contre le diabète.

Quelles années ce rapport sur le marché indien des médicaments contre le diabète couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché indien des médicaments contre le diabète était estimée à 1,82 milliard USD. Le rapport couvre la taille historique du marché indien des médicaments contre le diabète pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché indien des médicaments contre le diabète pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: