Taille et part du marché européen des médicaments contre le diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.44 Milliards de dollars |

| Taille du Marché (2026) | 16.35 Milliards de dollars |

| Taille du Marché (2031) | 21.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

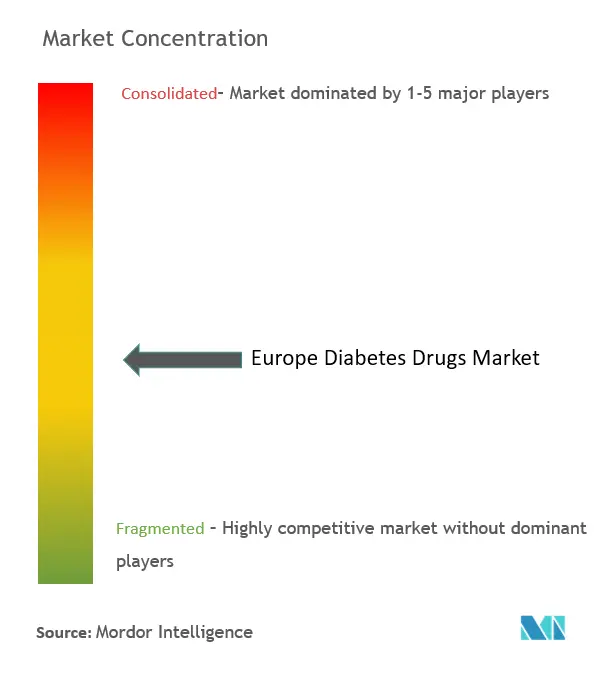

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des médicaments contre le diabète par Mordor Intelligence

La taille du marché européen des médicaments contre le diabète en 2026 est estimée à 16,35 milliards USD, en hausse par rapport à la valeur de 2025 de 15,44 milliards USD, avec des projections pour 2031 indiquant 21,79 milliards USD, progressant à un TCAC de 5,90 % sur la période 2026-2031. La demande s'accroît à mesure que la prise en charge de l'obésité et du diabète convergent, notamment grâce à l'adoption généralisée des agonistes des récepteurs GLP-1 qui répondent aux deux indications.[1]Agence européenne des médicaments, « Actions de l'UE pour faire face aux pénuries d'agonistes des récepteurs GLP-1 », ema.europa.euLes antidiabétiques oraux dominent le mix thérapeutique et constituent également la classe à la croissance la plus rapide, grâce aux inhibiteurs SGLT-2 et à l'émergence des comprimés oraux de GLP-1. Les programmes d'intervention précoce élargissent la base de patients adressables, de manière particulièrement visible dans la cohorte prédiabétique où les initiatives de dépistage sont désormais généralisées dans de nombreux systèmes de santé. La sécurité de l'approvisionnement est scrutée à mesure que l'insuline biosimilaire érode les prix et que les pénuries de GLP-1 exposent des goulots d'étranglement de production, incitant à une coordination réglementaire au niveau de l'UE. La transformation numérique accélère les mutations de distribution vers les canaux en ligne et ouvre la voie à des modèles thérapeutiques hybrides associant médicaments et thérapeutiques numériques agréées.[2]Nature, « Insuline sensible au glucose avec atténuation de l'hypoglycémie », nature.com

Principaux enseignements du rapport

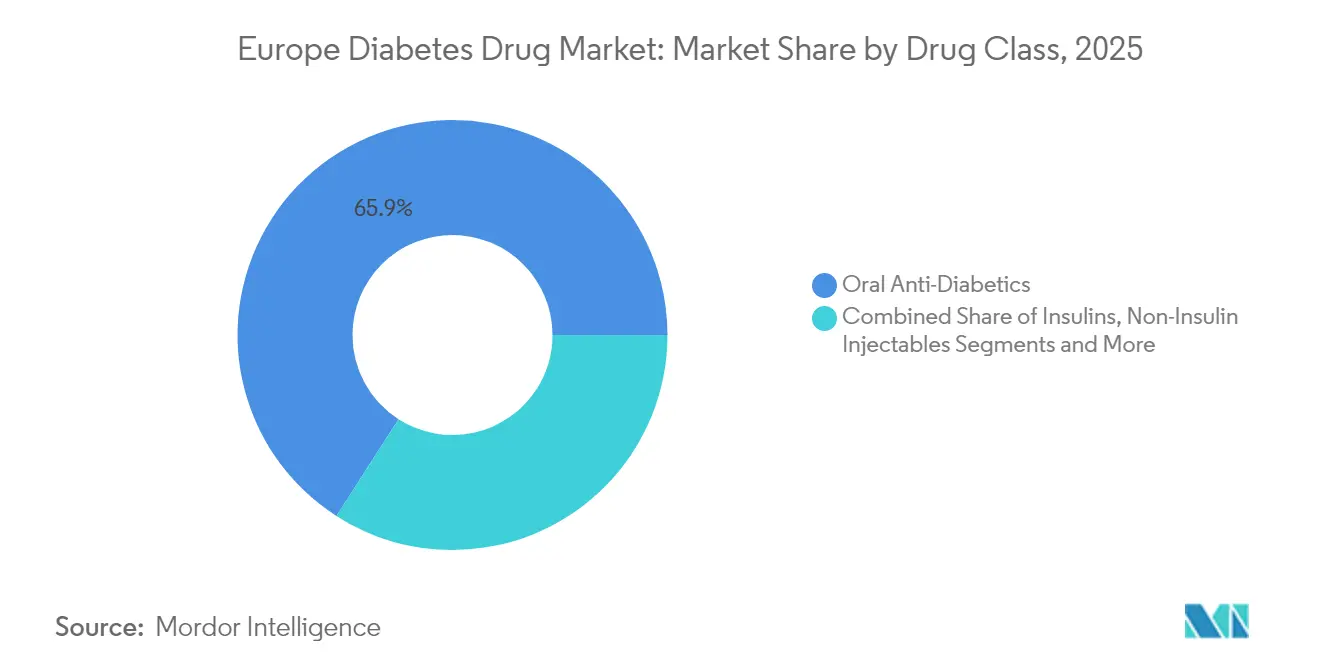

- Par classe thérapeutique, les antidiabétiques oraux ont dominé avec une part de revenus de 65,92 % en 2025, tout en enregistrant le TCAC projeté le plus élevé à 6,55 % jusqu'en 2031.

- Par type de diabète, le diabète de type 2 détenait 89,72 % de la part du marché européen des médicaments contre le diabète en 2025 ; le segment prédiabétique est prévu de se développer à un TCAC de 7,05 % jusqu'en 2031.

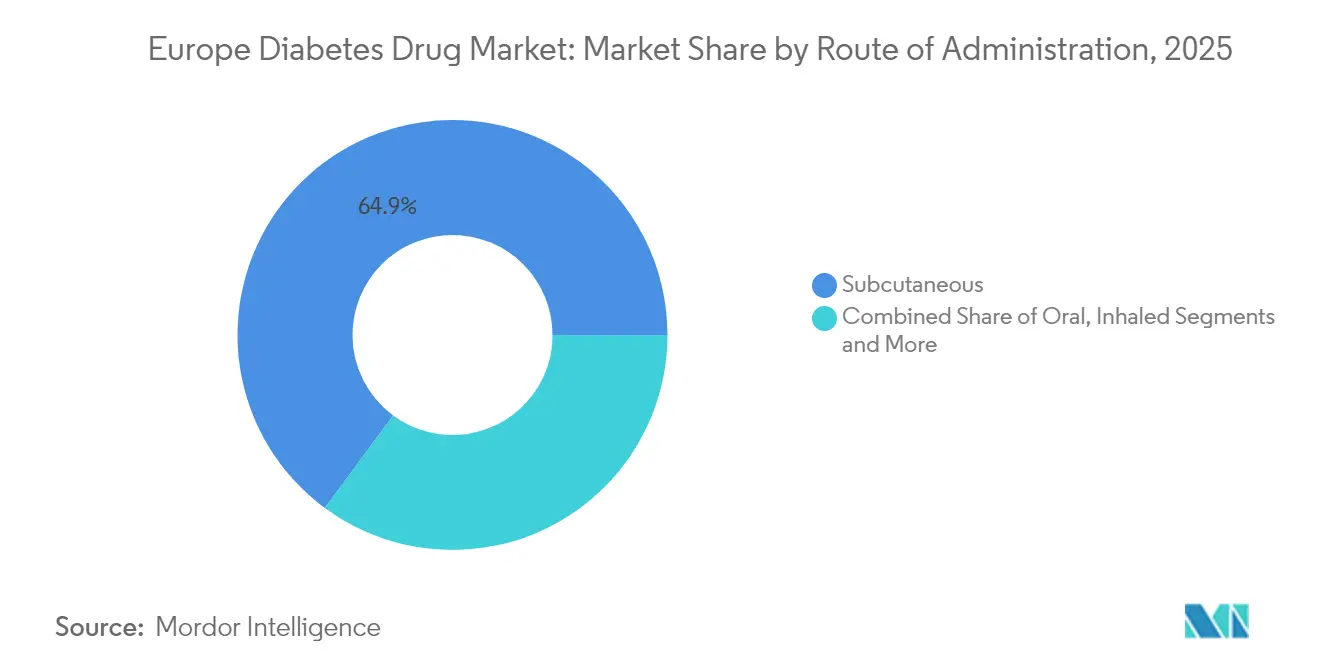

- Par voie d'administration, les injections sous-cutanées représentaient 64,88 % de la taille du marché européen des médicaments contre le diabète en 2025, et les systèmes implantables ou transdermiques progressent à un TCAC de 8,25 % jusqu'en 2031.

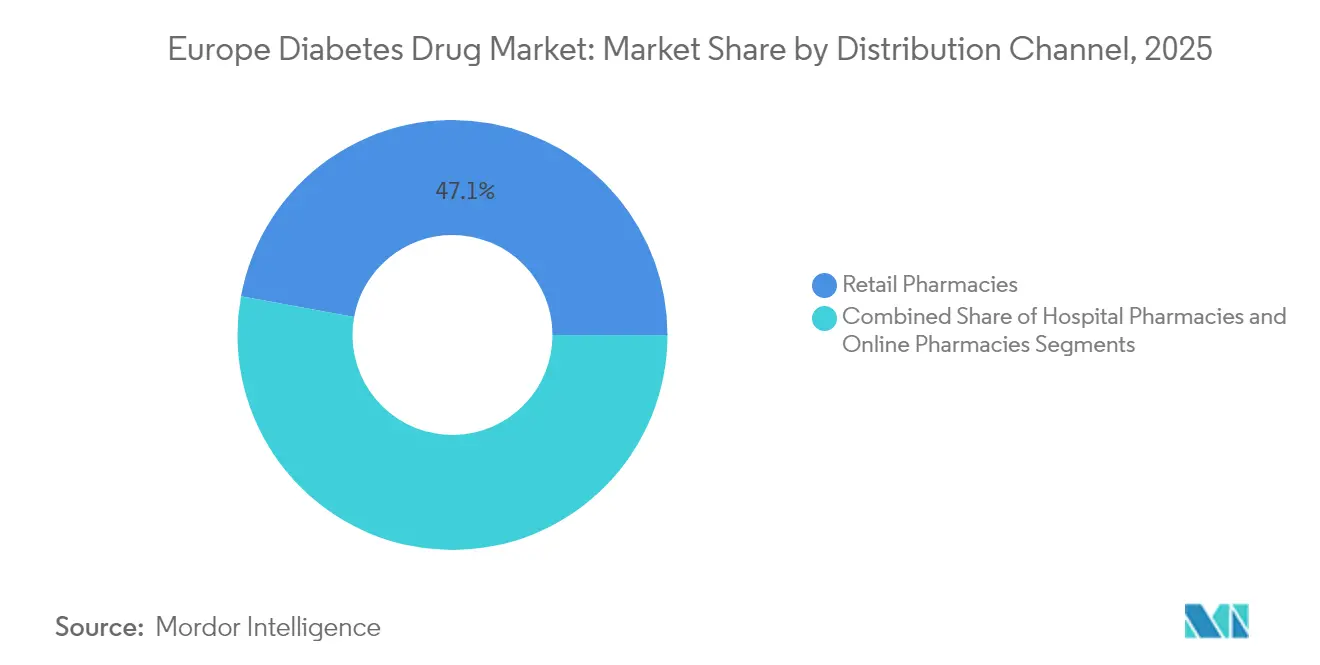

- Par canal de distribution, les pharmacies de détail contrôlaient 47,12 % des ventes de 2025, tandis que les pharmacies en ligne affichent la dynamique la plus forte avec un TCAC de 8,60 % jusqu'en 2031.

- Par géographie, l'Allemagne représentait 22,10 % des revenus en 2025, tandis que la France mène la croissance avec un TCAC de 6,45 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des médicaments contre le diabète

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte prévalence du diabète et hausse de la demande croisée GLP-1 liée à l'obésité | 1.5% | Europe mondiale, plus marquée en Allemagne, au Royaume-Uni, en France | Moyen terme (2-4 ans) |

| Association de thérapeutiques numériques avec les ordonnances électroniques | 1.2% | Allemagne, pays nordiques, extension vers l'Europe occidentale | Court terme (≤ 2 ans) |

| Recommandations de dépistage précoce de la maladie rénale chronique à l'échelle de l'UE | 0.8% | Tous les États membres de l'UE, priorité aux populations vieillissantes | Long terme (≥ 4 ans) |

| Vague de concurrence par les prix de l'insuline biosimilaire | 0.6% | Paneuropéen, impact le plus fort sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Appels d'offres formulaires liés aux critères ESG par les payeurs | 0.4% | Europe occidentale, pays nordiques en tête de l'adoption | Long terme (≥ 4 ans) |

| Percées dans le domaine de l'insuline orale à petites molécules | 0.3% | Pôles de recherche : Danemark, Suisse, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence du diabète et hausse de la demande croisée GLP-1 liée à l'obésité

La prévalence croissante du diabète et de l'obésité remodèle les priorités thérapeutiques, et les agonistes des récepteurs GLP-1 se trouvent au cœur de cette évolution. Les dépenses italiennes en médicaments GLP-1 ont atteint 26 milliards EUR en 2024, tandis que la Grèce a enregistré une hausse d'utilisation de 82,5 %, renforçant l'attrait de ces médicaments pour leur double indication. La demande croissante a provoqué des pénuries dans plusieurs États membres, incitant la Belgique à restreindre temporairement les prescriptions et l'Allemagne à envisager des restrictions à l'exportation. L'Agence européenne des médicaments a réagi en imposant des plans de capacité et en clarifiant les limites d'utilisation hors indication, démontrant ainsi comment une classe thérapeutique peut influencer la politique régionale. Les fabricants pharmaceutiques accélèrent leurs projets de montée en puissance, mais les contraintes d'approvisionnement persistantes laissent présager un exercice d'équilibre pluriannuel entre une demande croissante et les capacités de production. Alors que les algorithmes de traitement intègrent désormais les résultats pondéraux et cardio-rénaux, la progression des GLP-1 continuera de réorienter les efforts de R&D vers des formulations multi-agonistes et à administration orale.

Association de thérapeutiques numériques avec les ordonnances électroniques

Le dispositif DiGA en Allemagne rembourse 53 thérapeutiques numériques, dont les applications dédiées au diabète représentent une part substantielle. Des études en vie réelle sur un an montrent que 89 % des patients atteints de diabète de type 2 ont atteint des cibles d'HbA1c inférieures à 7 % et ont réduit leur consommation de médicaments de 74 %, soulignant la valeur clinique au-delà du coaching de style de vie. Les modèles de paiement à la performance lient le remboursement à des résultats mesurables, motivant les développeurs à affiner les algorithmes et les interfaces utilisateur. Les entretiens avec les médecins mettent toutefois en évidence des obstacles à l'intégration, allant des contraintes de temps aux évaluations de la littératie numérique, ce qui suggère que l'intégration dans les flux de travail sera déterminante pour une adoption plus large. Le succès en Allemagne encourage la réplication sur les marchés nordiques et en Europe occidentale, et les entreprises pharmaceutiques considèrent de plus en plus les outils numériques comme des sources de revenus complémentaires améliorant la persistance au traitement.

Recommandations de dépistage précoce de la maladie rénale chronique à l'échelle de l'UE

Les dernières recommandations cardio-rénales préconisent un dépistage systématique de la maladie rénale chronique chez les patients diabétiques ; pourtant, les données des registres révèlent que moins de la moitié des Européens éligibles bénéficient de tests annuels.[3]BMC Nephrology, « Dépistage de la maladie rénale chronique chez les patients diabétiques », bmcnephrol.biomedcentral.com Le déficit de dépistage libère une demande latente pour les inhibiteurs SGLT-2 et les médicaments GLP-1 aux bénéfices rénaux prouvés, orientant les prescriptions vers des agents dont l'efficacité à réduire les événements rénaux et cardiovasculaires est démontrée. De nouvelles incitations au remboursement lient désormais l'inscription sur les formulaires aux résultats cardio-rénaux, accélérant l'adoption des thérapies combinées. Les kits de prélèvement à distance et la notation du risque assistée par intelligence artificielle s'alignent sur les campagnes de dépistage, promettant d'augmenter les taux de diagnostic au cours de la prochaine décennie. Les gains à long terme en années de vie ajustées sur la qualité renforcent l'argumentaire économique en faveur d'une intervention pharmacologique plus précoce.

Vague de concurrence par les prix de l'insuline biosimilaire

Vingt-huit pays européens enregistrent une baisse médiane de 21,6 % des prix de l'insuline glargine après l'entrée des biosimilaires, créant une marge budgétaire pour les thérapies de nouvelle génération. Les appels d'offres à lauréats multiples et les conceptions d'achats durables constituent désormais les meilleures pratiques, la Lettonie enregistrant la baisse de prix la plus forte à 42,3 %. Les entreprises originatrices misent davantage sur l'insuline icodec hebdomadaire et les formulations sensibles au glucose pour défendre leurs marges, faisant pivoter la concurrence du prix vers la commodité et la sécurité. À mesure que l'insuline devient moins rentable, l'allocation des ressources en R&D s'orientera vers des modalités innovantes capables de justifier des prix premium et un statut de remboursement différencié. Parallèlement, les fabricants émergents capitalisent sur leur expérience des biosimilaires pour pénétrer des segments biologiques à plus haute valeur ajoutée, élargissant la base de fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance excessive de la chaîne d'approvisionnement en principes actifs pharmaceutiques vis-à-vis de la Chine | -0.9% | Paneuropéen, critique pour les fabricants de génériques | Court terme (≤ 2 ans) |

| Goulots d'étranglement de capacité GLP-1 et plafonds d'allocation | -0.7% | Tous les grands marchés européens, situation aiguë en Allemagne et au Royaume-Uni | Court terme (≤ 2 ans) |

| Avertissements de sécurité croissants concernant l'acidocétose diabétique liée aux inhibiteurs SGLT-2 | -0.5% | Impact réglementaire à l'échelle de l'UE, modifications des pratiques cliniques | Moyen terme (2-4 ans) |

| Austérité budgétaire décentralisée dans le domaine de la santé | -0.4% | Principalement en Europe du Sud et de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance excessive de la chaîne d'approvisionnement en principes actifs pharmaceutiques vis-à-vis de la Chine

La pandémie de COVID-19 a mis en évidence la dépendance de l'Europe vis-à-vis des usines chinoises de principes actifs pharmaceutiques, une vulnérabilité qui demeure non résolue malgré les appels du secteur public à la relocalisation. Les coûts d'investissement élevés, les pénuries de talents spécialisés et la réglementation complexe entravent le développement local. L'expansion de Novo Nordisk à hauteur de 2,3 milliards USD au Danemark ajoutera des capacités nationales à partir de 2029, mais le sémaglutide reste exclu de ce projet. Dans l'intervalle, toute perturbation — géopolitique ou liée à une pandémie — peut réduire l'approvisionnement en metformine générique ou en insuline, contraignant les systèmes de santé à activer des protocoles d'approvisionnement d'urgence.

Goulots d'étranglement de capacité GLP-1 et plafonds d'allocation

Les délais de fabrication des thérapeutiques peptidiques dépassent 18 mois, et la demande mondiale croissante dépasse la courbe de montée en puissance, entraînant des ruptures de stock récurrentes à travers l'Europe. Plusieurs pays ont introduit un rationnement des prescriptions et des interdictions d'exportation pour protéger l'approvisionnement national, soulignant la fragilité systémique. Les leaders pharmaceutiques investissent dans des bioréacteurs supplémentaires et des lignes de remplissage-finition modulaires, mais les capacités restent limitées, freinant la croissance des ventes de produits GLP-1 à court terme. Les politiques d'allocation pourraient également retarder les lancements de multi-agonistes de nouvelle génération, tempérant l'expansion du chiffre d'affaires pour le marché européen des médicaments contre le diabète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : la domination des médicaments oraux stimule l'innovation

Les antidiabétiques oraux ont capté 65,92 % du total des ventes de 2025 au sein du marché européen des médicaments contre le diabète, et ce segment est prévu de se développer à un TCAC de 6,55 % jusqu'en 2031, maintenant son leadership à mesure que les nouveaux agents SGLT-2 et GLP-1 oraux gagnent du terrain. La taille du marché européen des médicaments contre le diabète pour les traitements oraux est appelée à s'élargir davantage, la commodité, l'observance et des données de résultats supérieures orientant les prescriptions. Les injectables non insuliniques, ancrés par les analogues du GLP-1, restent la deuxième classe en importance ; cependant, leur croissance est plafonnée par les pénuries persistantes que les régulateurs nationaux continuent de gérer par le rationnement. Les revenus de l'insuline sont sous pression en raison de l'érosion par les biosimilaires, mais l'innovation dans les préparations hebdomadaires et sensibles au glucose offre un potentiel de rebond d'ici la fin des années 2020. De plus, les doubles agonistes tels que le tirzépatide ont démontré des réductions d'HbA1c allant jusqu'à 2,06 % et des pertes de poids à deux chiffres dans des études cliniques, signalant une nouvelle vague de mises à niveau thérapeutiques.

Les multi-agonistes émergents et les insulines à réponse glycémique pourraient redéfinir la hiérarchie thérapeutique. L'association expérimentale de la cagrilintide avec le sémaglutide a permis une perte de poids de 14 kg et une baisse de l'HbA1c de 1,8 % sur 12 semaines, surpassant la plupart des schémas thérapeutiques disponibles. Une telle efficacité encourage les payeurs à accepter des prix catalogue plus élevés lorsque des compensations de coûts démontrables sur les événements cardiovasculaires et rénaux sont évidentes. Parallèlement, des candidats sensibles au glucose comme le NNC2215 montrent des promesses pour atténuer le risque d'hypoglycémie, un déterminant clé de la persistance au traitement. Dans l'ensemble, les pipelines de R&D suggèrent que le marché européen des médicaments contre le diabète restera à forte intensité d'innovation, même si les biosimilaires soumettent les molécules historiques à une pression tarifaire à long terme.

Par type de diabète : domination du type 2 avec émergence du segment prédiabétique

Le diabète de type 2 représente 89,72 % des dépenses de 2025 au sein du marché européen des médicaments contre le diabète, reflétant le vieillissement démographique et les modes de vie à travers le continent. Pourtant, la catégorie prédiabétique progresse plus rapidement, à un TCAC de 7,05 %, à mesure que les programmes de détection précoce élargissent les fenêtres d'intervention et favorisent les thérapies à faible dose ou liées au mode de vie. Les projections de taille du marché européen des médicaments contre le diabète pour la prévention indiquent un potentiel significatif : l'adhésion aux recommandations de dépistage annuel de l'HbA1c et des reins reste inférieure à 50 % dans plusieurs pays, impliquant un potentiel de croissance une fois la conformité améliorée. Le diabète de type 1, bien que comparativement modeste, connaît des évolutions technologiques vers l'administration d'insuline en boucle fermée, ce qui pourrait réduire les besoins en doses et influencer les volumes de médicaments à long terme.

L'économie de la prévention est devenue plus convaincante pour les décideurs politiques, les analyses coût-efficacité favorisant les plateformes de coaching numérique financées avant l'escalade pharmacologique. Les recommandations cliniques mises à jour en 2023 préconisent les agents GLP-1 et SGLT-2 lorsque le bénéfice cardio-rénal est prouvé, renforçant la migration vers les molécules leaders de classe. Cette évolution soutient des prix premium pour les médicaments aux attributs de protection multi-organes, ancrant la diversité future des revenus pour le marché européen des médicaments contre le diabète.

Par voie d'administration : l'innovation injectable s'accélère

Les produits sous-cutanés dominent avec une part de 64,88 % de la taille du marché européen des médicaments contre le diabète en 2025, mais les dérivés à longue durée d'action tels que l'insuline icodec améliorent la commodité et pourraient ralentir la migration des patients vers les alternatives orales. Les systèmes implantables et transdermiques détiennent la plus petite part aujourd'hui, mais devraient atteindre le TCAC le plus élevé de 8,25 % à mesure que les mini-pompes et les patchs à micro-aiguilles se commercialisent. Les candidats à l'insuline orale exploitant la nanotechnologie ont passé les essais de mi-parcours en 2025, suggérant que les obstacles technologiques — dégradation acide et métabolisme de premier passage — peuvent être surmontés.

L'insuline inhalée reste une niche, contrainte par la complexité des dispositifs et les critères de sélection des patients, mais elle continue de démontrer sa valeur pour les personnes phobiques des aiguilles. L'introduction de dépôts implantables à réponse glycémique pourrait encore faire pencher la balance en faveur d'injections moins fréquentes une fois que les données en vie réelle auront assuré la confiance des payeurs. Dans l'ensemble, les préférences d'administration convergent vers une administration moins fréquente et à réponse physiologique, maintenant une forte intensité d'innovation au sein du marché européen des médicaments contre le diabète.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies de détail conservent 47,12 % des revenus de 2025, mais les canaux en ligne progressent à un TCAC de 8,60 % à mesure que la couverture des ordonnances électroniques s'élargit et que la télémédecine se développe. Les pharmacies hospitalières restent essentielles pour les initiations complexes à l'insuline, bien que la migration vers les soins ambulatoires se poursuive à mesure que les prestataires communautaires acquièrent les compétences cliniques nécessaires. La part du marché européen des médicaments contre le diabète dans les canaux numériques bénéficie de la préférence des consommateurs pour la commodité et les prix compétitifs, ainsi que des programmes d'observance des thérapies chroniques intégrés dans les applications mobiles.

Les environnements réglementaires évoluent : le mandat d'ordonnance électronique en Allemagne à partir de 2024 intègre l'exécution en ligne dans les parcours de soins standard, et l'essor de la télémédecine en Pologne montre comment les marchés plus petits peuvent passer directement aux modèles numériques. Les pharmacies physiques répondent avec des services de click-and-collect, des casiers à médicaments et l'intégration du coaching numérique. L'évolution de la distribution souligne que la commodité et le soutien à l'observance basé sur les données sont désormais des facteurs de différenciation clés dans le secteur européen des médicaments contre le diabète.

Analyse géographique

L'Allemagne reste le principal contributeur au marché européen des médicaments contre le diabète, grâce à des programmes structurés de gestion des maladies, aux ordonnances électroniques à l'échelle nationale et à une forte pénétration diagnostique. La demande de GLP-1 dépasse les limites de remboursement, favorisant un segment de paiement privé substantiel, tandis que les contrats de résultats liés au dispositif DiGA pourraient catalyser une adoption plus large par les payeurs des modèles thérapeutiques hybrides. La France gagne en dynamisme grâce à des approbations de remboursement décisives et à l'expansion de la fabrication nationale, des facteurs qui réduisent le risque d'approvisionnement et raccourcissent le délai de mise sur le marché des biologiques avancés.

Au Royaume-Uni, l'engagement du NHS à financer les injectables de gestion du poids souligne l'alignement entre la réduction de l'obésité et la prévention des complications du diabète, bien que l'impact budgétaire nécessite une mise en œuvre progressive. L'Italie et l'Espagne affichent une croissance malgré les pressions budgétaires, en s'appuyant sur des pôles d'achats régionaux qui négocient des contrats compétitifs d'insuline biosimilaire. Les marchés plus petits d'Europe centrale et orientale affichent un accès retardé, reflétant une capacité variable d'évaluation des technologies de santé et des contraintes économiques localisées, mais les approbations centralisées de l'UE garantissent la disponibilité éventuelle des nouveaux agents.

Paysage concurrentiel

La concentration du marché reste modérée, Novo Nordisk, Sanofi et Eli Lilly maintenant des positions de leader grâce à l'étendue de leur portefeuille et à leur R&D continue. Les entrants biosimilaires dans l'insuline ont rapidement comprimé les prix, forçant les entreprises originatrices à se tourner vers des formulations hebdomadaires et des variantes sensibles au glucose qui justifient un remboursement premium. Les alliances stratégiques se multiplient : Roche s'est associé à Zealand Pharma dans un accord de 5,3 milliards USD pour développer la pétrelintide, illustrant comment les grandes entreprises pharmaceutiques exploitent l'innovation des biotechs pour élargir leurs pipelines métaboliques.

Les opportunités inexploitées se concentrent sur l'insuline orale, la surveillance glycémique assistée par intelligence artificielle et les peptides multi-agonistes. Les capteurs intelligants certifiés CE tels que le SmartGuide de Roche signalent la convergence du diagnostic et de la thérapeutique, offrant une différenciation via l'analyse prédictive. La résilience de la chaîne d'approvisionnement devient un paramètre concurrentiel ; les entreprises disposant de capacités de principes actifs pharmaceutiques ou de formulation dans la région peuvent obtenir des contrats préférentiels en cas de pénuries. Parallèlement, les producteurs de biosimilaires exploitent leur savoir-faire en matière d'appels d'offres pour poursuivre des biologiques à marges plus élevées, ajoutant de la diversité au paysage concurrentiel et freinant les tendances oligopolistiques sur le marché européen des médicaments contre le diabète.

Leaders du secteur européen des médicaments contre le diabète

Eli Lilly

AstraZeneca

Novo Nordisk

Sanofi

Boehringer Ingelheim

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Biocon a lancé le liraglutide au Royaume-Uni sous les marques Liraglutide Biocon et Biolide pour la gestion du diabète et du poids.

- Mai 2024 : Sanofi s'est engagé à investir plus d'1 milliard EUR pour développer la biofabrication française, notamment des installations pour TZield et des capacités en anticorps monoclonaux.

- Avril 2024 : Eli Lilly a obtenu l'approbation de l'UE pour le tirzépatide (Mounjaro) pour les indications diabète et gestion du poids.

- Mars 2024 : La Commission européenne a accordé une autorisation de mise sur le marché pour l'insuline icodec (Awiqli), offrant une administration hebdomadaire pour les patients de type 1 et de type 2.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché européen des médicaments contre le diabète comme les préparations pharmaceutiques sur ordonnance uniquement et remboursables qui abaissent la glycémie, notamment les insulines, les injectables non insuliniques et les antidiabétiques oraux ayant obtenu une autorisation de mise sur le marché dans un ou plusieurs États de l'UE-27, du Royaume-Uni, de l'AELE ou de l'EEE. Les produits utilisés exclusivement à des fins diagnostiques, les compléments nutritionnels, les adjuvants à base de plantes et les dispositifs de soins du diabète sont hors périmètre.

Exclusion du périmètre : les nutraceutiques en vente libre et les réactifs de glycémie ne sont pas dimensionnés dans la présente étude.

Aperçu de la segmentation

- Par classe thérapeutique

- Insulines

- Basale/longue durée d'action

- Bolus/action rapide

- Insuline humaine traditionnelle

- Biosimilaire

- Antidiabétiques oraux

- Biguanides

- Inhibiteurs SGLT-2

- Inhibiteurs DPP-4

- Sulfonylurées

- Injectables non insuliniques

- Agonistes des récepteurs GLP-1

- Analogues de l'amyline

- Médicaments combinés

- Insulines

- Par type de diabète

- Type 1

- Type 2

- Par voie d'administration

- Orale

- Injection sous-cutanée

- Inhalée

- Implantable/transdermique

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Géographie

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues européens, des pharmaciens hospitaliers, des conseillers en matière de remboursement et des responsables marketing en Allemagne, en France, en Italie, en Espagne, dans les pays nordiques et en Europe centrale et orientale (CEE). Ces entretiens ont permis de clarifier les évolutions du mix thérapeutique en conditions réelles, l'adoption des biosimilaires d'insuline et les obstacles anticipés à l'accès aux GLP-1, nous permettant d'affiner les répartitions par circuit et les prix de vente moyens que les sources documentaires seules n'auraient pas pu révéler.

Recherche documentaire

Nous avons compilé les données de référence macroéconomiques et épidémiologiques à partir de sources publiques de premier rang telles que les fichiers de population d'Eurostat, l'Observatoire mondial de la santé de l'OMS, l'Atlas du diabète de la FID et les Statistiques de santé de l'OCDE, puis nous avons triangulé les points d'ancrage de prix et de volume à l'aide des registres de produits de l'EMA, des portails d'appels d'offres nationaux et des déclarations de ventes trimestrielles déposées auprès de l'Autorité européenne des marchés financiers. Les données propriétaires de D&B Hoovers et de Dow Jones Factiva nous ont aidés à dresser le profil de l'empreinte des entreprises, tandis que les extractions de brevets de Questel ont mis en évidence les perspectives du pipeline pour les inflexions des prévisions. Des informations complémentaires proviennent de présentations aux investisseurs, de rapports annuels et de communiqués d'associations professionnelles. La liste ci-dessus est illustrative ; de nombreux autres ensembles de données ouverts ont alimenté la validation.

Dimensionnement du marché et prévisions

Nous avons reconstitué les volumes et les valeurs de 2024 par une approche descendante allant de la prévalence au nombre de patients traités, en appliquant des ratios de diagnostic, de traitement et d'observance aux cohortes de diabétiques adultes avant de superposer des fourchettes de prix de vente moyen (ASP) auditées par classe thérapeutique. Les agrégations par fournisseur et les vérifications par sondage des factures de pharmacie ont servi de garde-fous de vraisemblance ascendante. Les variables clés de notre modèle comprennent la prévalence du diabète chez l'adulte, les décisions de remboursement des GLP-1, la pénétration des biosimilaires d'insuline, l'intensité moyenne de la dose journalière, les variations de change et les tendances de l'incidence de l'obésité. Une régression multivariée relie ces facteurs aux ventes historiques, puis projette jusqu'en 2030 selon un scénario de politique de référence, avec une analyse de scénarios testant sous contrainte l'érosion des prix et les pics d'adoption liés aux résultats cardiovasculaires.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux données d'importation indépendantes et aux dépenses de remboursement des payeurs. Les réviseurs seniors valident après résolution des anomalies, et nous actualisons tous les douze mois, avec des mises à jour en cours de cycle déclenchées par les approbations de l'EMA ou les réformes tarifaires. Les clients reçoivent ainsi à chaque fois un instantané récemment validé.

Pourquoi notre référence sur le marché européen des médicaments contre le diabète est fiable

Les estimations publiées diffèrent parce que les entreprises varient le périmètre, les années de base et la fréquence d'actualisation. Nous reconnaissons ces écarts et indiquons leur origine.

Les principaux facteurs d'écart comprennent la prise en compte ou non des insulines pour le diabète gestationnel, la modélisation plus ou moins agressive des montées en charge des GLP-1, les courbes d'érosion des prix pour les biosimilaires et la longueur des séries temporelles utilisées pour lisser la volatilité de l'ère COVID. Les règles d'inclusion rigoureuses de Mordor, le ré-étalonnage annuel et la triangulation à double voie atténuent ces biais.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,44 Md USD (2025) | Mordor Intelligence | |

| 24,86 Md USD (2025) | Global Consultancy A | Regroupe les GLP-1 de gestion du poids et les antihyperglycémiants en vente libre, s'appuie sur des données d'expéditions en gros sans contrôles de prévalence |

| 16,98 Md USD (2023) | Trade Journal B | Ne couvre que les thérapies de type 2, exclut les biosimilaires d'insuline et utilise des multiplicateurs obsolètes de sorties hospitalières |

Ces contrastes montrent que lorsque la sélection des variables, la clarté du périmètre et l'actualisation annuelle sont incohérentes, les valorisations varient considérablement. La méthode de Mordor fournit une référence équilibrée et transparente qui relie chaque dollar à des patients, des doses et des prix traçables, offrant aux décideurs un point de départ fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des médicaments contre le diabète ?

La taille du marché européen des médicaments contre le diabète devrait atteindre 16,35 milliards USD en 2026 et croître à un TCAC de 5,90 % pour atteindre 21,79 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché européen des médicaments contre le diabète ?

Le marché s'établit à 16,35 milliards USD en 2026 et est prévu d'atteindre 21,79 milliards USD d'ici 2031 à un TCAC de 5,90 %.

Quelle classe thérapeutique mène les ventes ?

Les antidiabétiques oraux détiennent 65,92 % des revenus de 2025 et constituent également la classe à la croissance la plus rapide à un TCAC de 6,55 %.

Quelle est la part de l'Allemagne dans les ventes régionales ?

L'Allemagne représente 22,10 % du marché européen des médicaments contre le diabète en 2025, ce qui en fait le plus grand marché national.

Pourquoi les médicaments GLP-1 sont-ils en pénurie ?

Une demande sans précédent liée aux indications diabète et obésité a dépassé les capacités de fabrication des peptides, entraînant des pénuries périodiques et des plafonds de prescription à travers l'Europe.

Quel rôle jouent les thérapeutiques numériques ?

Le dispositif de remboursement DiGA en Allemagne a validé des applications numériques qui soutiennent le contrôle glycémique, suscitant un intérêt européen plus large pour les offres combinées médicament-logiciel.

Comment la concurrence des biosimilaires affecte-t-elle les prix ?

L'entrée de l'insuline biosimilaire a réduit les prix de la glargine originatrice d'une médiane de 21,6 % dans 28 pays, libérant des budgets de santé pour les thérapies de nouvelle génération.

Dernière mise à jour de la page le: