Taille et part du marché des médicaments contre le diabète au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.68 Milliards de dollars |

| Taille du Marché (2026) | 1.79 Milliards de dollars |

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le diabète au Brésil par Mordor Intelligence

La taille du marché des médicaments contre le diabète au Brésil devrait croître de 1,68 milliard USD en 2025 à 1,79 milliard USD en 2026 et devrait atteindre 2,48 milliards USD d'ici 2031 à un TCAC de 6,72 % sur la période 2026-2031. L'expansion soutenue est portée par une population diabétique large et croissante au Brésil, par les expirations de brevets qui ouvrent la voie aux génériques, et par des investissements continus dans la fabrication locale. L'adoption croissante des agonistes des récepteurs GLP-1, des formulations d'insuline hebdomadaires et des services de télépharmacies signale un marché qui évolue vers des thérapies axées sur la commodité et des soins assistés par la technologie. L'intensification de la concurrence entre les fabricants multinationaux et nationaux, couplée aux réformes gouvernementales telles que les taxes sur les boissons sucrées et les incitations aux aliments sains, offre un terrain fertile pour les produits haut de gamme comme pour les produits économiques.

Principaux enseignements du rapport

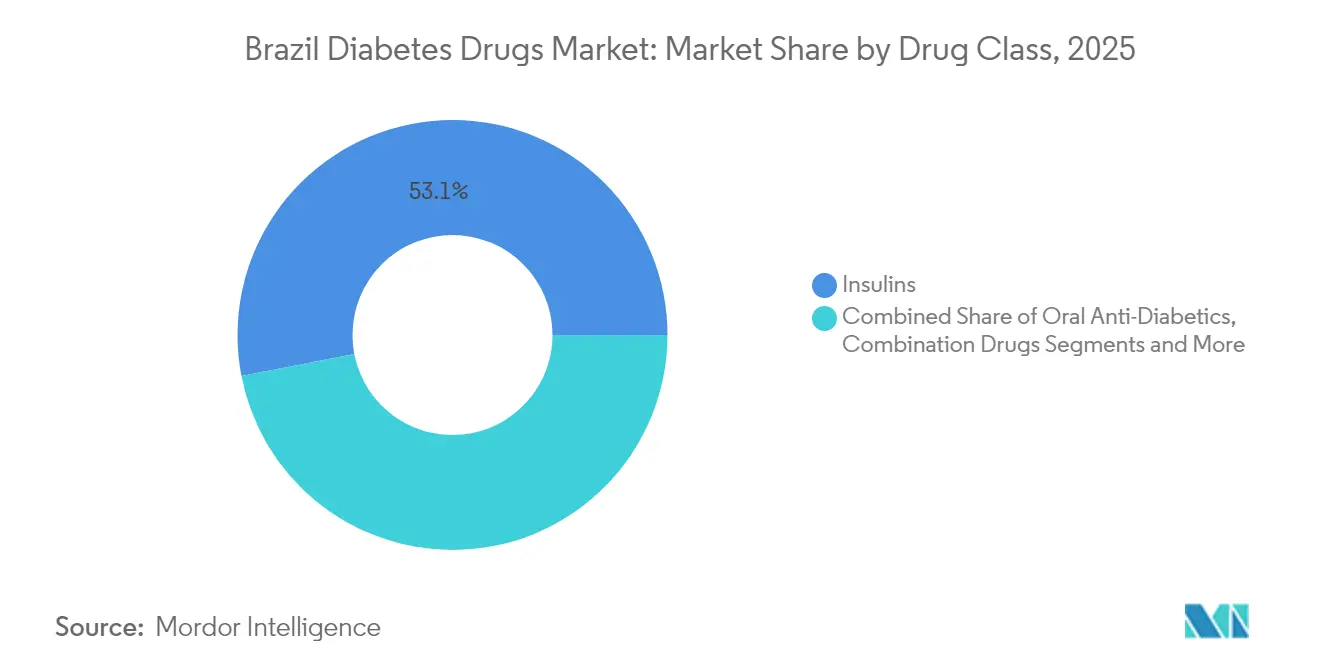

- Par classe de médicaments, les insulines ont dominé avec 53,05 % de la part du marché des médicaments contre le diabète au Brésil en 2025, tandis que les injectables non insuliniques devraient afficher le TCAC le plus rapide, soit 10,34 %, jusqu'en 2031.

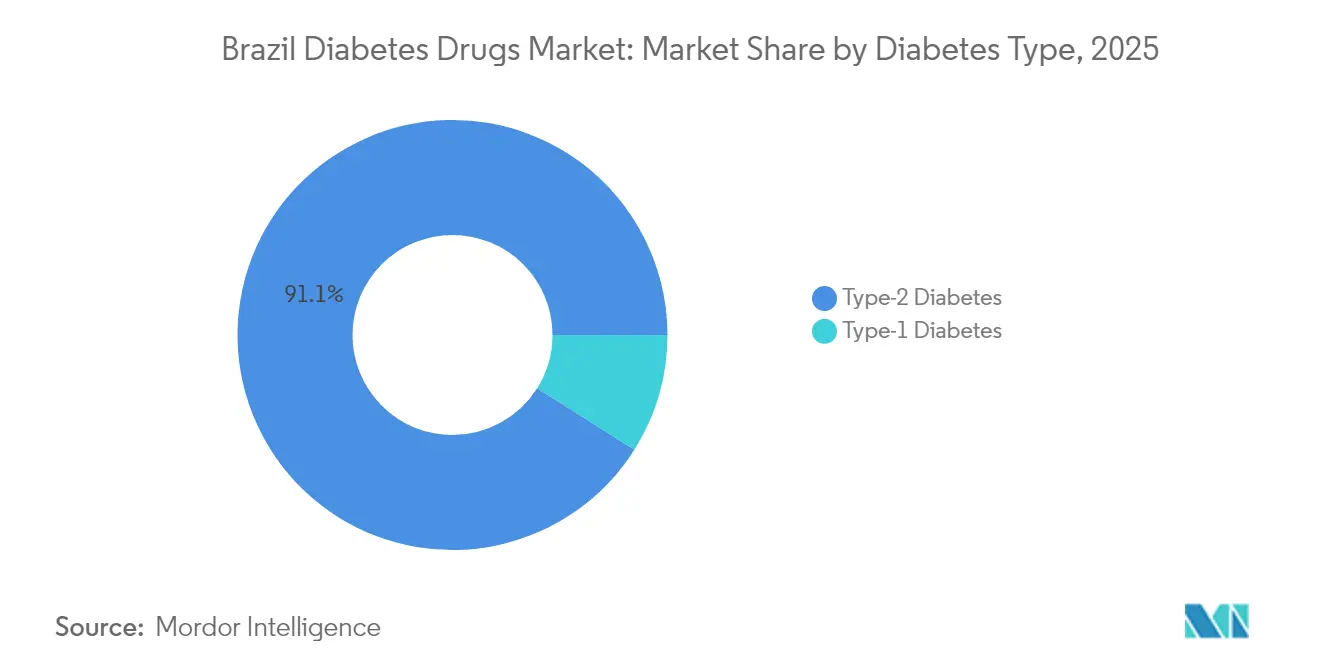

- Par type de diabète, le type 2 représentait 91,05 % de la taille du marché des médicaments contre le diabète au Brésil en 2025 et progresse à un TCAC de 7,98 % jusqu'en 2031.

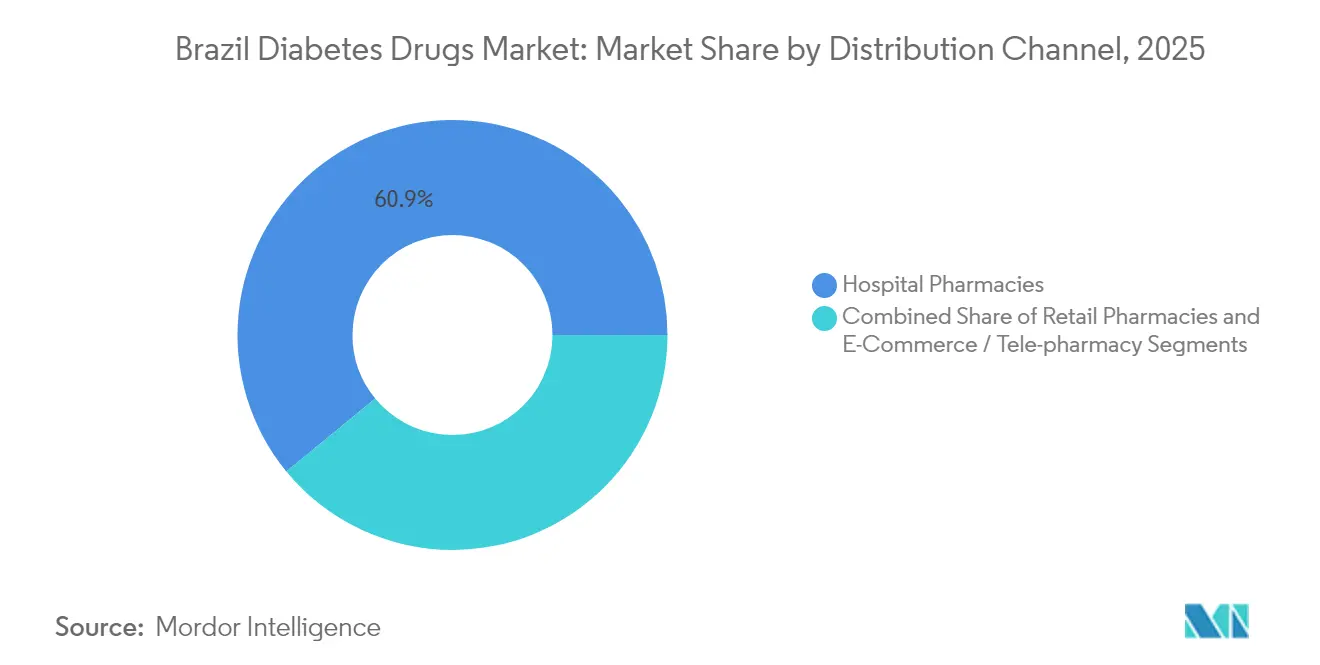

- Par canal de distribution, les pharmacies hospitalières détenaient 60,94 % de la part des revenus en 2025 ; le commerce électronique et la télépharmacies progressent à un TCAC de 10,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des médicaments contre le diabète au Brésil

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte charge du diabète | +1.8% | National, avec une concentration plus élevée dans les régions Sud-Est et Nord-Est | Long terme (≥ 4 ans) |

| Investissement gouvernemental et programme stratégique de santé | +1.2% | National, avec un accent sur les régions mal desservies | Moyen terme (2-4 ans) |

| Adoption de nouvelles thérapies et systèmes d'administration | +1.5% | Centres urbains, en expansion vers les zones rurales | Moyen terme (2-4 ans) |

| Progrès technologiques et adoption de la santé numérique | +0.9% | Zones métropolitaines, pénétration progressive des zones rurales | Long terme (≥ 4 ans) |

| Investissement et partenariat dans la fabrication locale | +1.1% | National, avec des centres de fabrication dans le Sud-Est | Long terme (≥ 4 ans) |

| Inclusion du remboursement des thérapies numériques | +0.7% | National, priorisant les zones de couverture du SUS | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte charge du diabète

La hausse persistante de l'obésité et des modes de vie sédentaires au Brésil alimente une lourde charge du diabète qui ancre la demande à long terme. Les ventes d'agonistes des récepteurs GLP-1 ont atteint 4,2 milliards R$ entre janvier 2023 et janvier 2024, soulignant la rapidité de l'adoption thérapeutique. Des études de modélisation prévoient que les cas de diabète atteindront 43 millions d'ici 2036, signalant une prévalence de 27 % si les tendances actuelles se poursuivent.[1]Patrícia Vasconcelos Leitão Moreira, "Prédire la prévalence du diabète de type 2 au Brésil : une étude de modélisation," Frontiers in Public Health, frontiers.org Avec 46 % des cas non diagnostiqués, l'amélioration du dépistage représente un volume inexploité pour le marché des médicaments contre le diabète au Brésil.

Investissement gouvernemental et programme stratégique de santé

Le programme « Brasil Saudável » doté de 300 milliards R$ oriente 42 milliards R$ vers la fabrication liée à la santé, en encourageant l'approvisionnement local, en réduisant la dépendance aux importations et en élargissant l'accès aux médicaments. L'intégration des indicateurs du diabète dans le modèle de rémunération à la performance Previne Brasil signale un engagement officiel, bien que la conformité en 2022-2023 ait atteint en moyenne seulement 19,5 % contre un objectif de 50 %, révélant des lacunes d'exécution que les fournisseurs peuvent contribuer à combler.[2]Rodrigo Citton Padilha dos Reis, "Mesure de la performance des soins primaires au Brésil (Programme Previne Brasil), 2022–2023," BMC Health Services Research, biomedcentral.com

Adoption de nouvelles thérapies et systèmes d'administration

Les insulines hebdomadaires telles que l'insuline icodec offrent des avantages en matière d'observance en réduisant la fréquence des injections et sont sur le point d'augmenter les volumes premium sur le marché des médicaments contre le diabète au Brésil. Les marques GLP-1 Ozempic et Rybelsus ont affiché des gains de ventes à deux chiffres en 2024, tandis que le tirzépatide attend son lancement commercial, soulignant l'appétit persistant pour les molécules innovantes.

Progrès technologiques et adoption de la santé numérique

Des projets pilotes de télésanté tels que UBS+Digital ont complété 6 312 sessions à distance avec un taux de résolution de 85 %, prouvant la capacité des soins virtuels à gérer les maladies chroniques à grande échelle. [3]Celina de Almeida Lamas, "Initiative de télésanté pour améliorer l'accès aux soins primaires au Brésil (Projet UBS+Digital)," Journal of Medical Internet Research, jmir.orgDes outils développés localement comme InsulinAPP ont atteint une fiabilité clinique comparable à la supervision spécialisée, soutenant des déploiements numériques plus larges au sein du marché des médicaments contre le diabète au Brésil.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles réglementaires et retards d'approbation | -0.8% | National, affectant toutes les entreprises pharmaceutiques | Court terme (≤ 2 ans) |

| Faible observance et lacunes de sensibilisation | -1.2% | National, plus prononcé dans les zones rurales et à faibles revenus | Moyen terme (2-4 ans) |

| Accès aux soins de santé dans les régions rurales/à faibles revenus | -0.9% | Zones rurales, régions Nord-Est et Nord | Long terme (≥ 4 ans) |

| Réduction du budget du SUS pour les médicaments contre les maladies chroniques | -1.1% | National, affectant le système de santé public | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles réglementaires et retards d'approbation

Les nouvelles règles d'essais cliniques de l'ANVISA et les obligations de sérialisation allongent les cycles d'enregistrement des produits, obligeant les entreprises à investir dans la conformité et risquant potentiellement de ralentir les lancements de nouveaux médicaments. Les prochaines règles de prescription en deux parties pour les agonistes GLP-1 pourraient également freiner la demande initiale, le temps que les pharmacies s'adaptent.

Faible observance et lacunes de sensibilisation

Seulement 44,8 % des patients en soins primaires atteignent l'objectif d'HbA1c, ce qui indique des défis significatifs en matière d'observance. Un niveau d'éducation plus faible et la résidence en zone rurale sont corrélés à un accès limité aux examens et aux consultations médicales, limitant l'utilisation appropriée des thérapies sur le marché des médicaments contre le diabète au Brésil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les insulines dominent malgré l'innovation dans les injectables

Les insulines détenaient 53,05 % de la part du marché des médicaments contre le diabète au Brésil en 2025, reflétant une dépendance ancrée chez les patients de type 1 et les cas avancés de type 2. Le site de Montes Claros de Novo Nordisk, responsable de 25 % de sa production mondiale d'insuline, souligne le rôle stratégique de fabrication du Brésil. La taille du marché des médicaments contre le diabète au Brésil pour les insulines devrait se développer régulièrement à mesure que les formulations hebdomadaires atteignent les pharmacies et que l'adoption des biosimilaires s'accélère. Les injectables non insuliniques, portés par les agonistes GLP-1, affichaient un TCAC prévu de 10,34 % jusqu'en 2031, soutenu par une efficacité élevée et des bénéfices sur la gestion du poids.

Les falaises de brevets amplifient la concurrence : la protection du sémaglutide prend fin en mars 2026, ce qui pousse Hypera, Biomm et EMS à préparer des versions génériques. Les programmes de biosimilaires ont déjà réduit les dépenses de traitement de 55,9 % dans certains projets pilotes de régimes d'assurance maladie, encourageant un soutien plus large des payeurs. La recherche sur l'insuline transgénique à l'Universidade de São Paulo, qui ingénie des vaches sécrétant de l'insuline humaine, laisse entrevoir une percée potentielle à long terme pour l'approvisionnement.

Par type de diabète : la prédominance du type 2 reflète des proportions épidémiques

Le type 2 représentait 91,05 % du marché des médicaments contre le diabète au Brésil en 2025 et devrait croître à un TCAC de 7,98 % jusqu'en 2031. Les taxes d'accise sur les boissons sucrées introduites en 2025 visent à freiner l'incidence, mais la montée de l'obésité et le vieillissement de la population devraient maintenir les volumes à un niveau élevé. La taille du marché des médicaments contre le diabète au Brésil pour les thérapeutiques de type 2 devrait augmenter à mesure que le dépistage révèle les cas actuellement non diagnostiqués. Le type 1 reste cliniquement significatif ; des lectures persistantes d'HbA1c autour de 9 % suggèrent un besoin continu de combinaisons avancées d'insuline basale et bolus.

Une prévalence régionale inégale façonne l'adoption : les régions plus riches du Sud-Est et du Sud abritent les plus grands bassins absolus de patients, tandis que le Nord-Est affiche les taux de prévalence les plus élevés, reflétant des facteurs socioéconomiques et liés au mode de vie. Les tendances de mortalité dans le Sud pointent également vers des lacunes urgentes de contrôle chez les populations âgées.

Par canal de distribution : la prédominance hospitalière face à la disruption numérique

Les pharmacies hospitalières contrôlaient 60,94 % des ventes en 2025, les schémas thérapeutiques complexes et l'initiation en milieu hospitalier les maintenant au cœur de la distribution des thérapies. Pourtant, les plateformes de télépharmacies et de commerce électronique devraient croître de 10,78 % par an, reflétant la préférence des consommateurs pour la commodité et la livraison à domicile. La taille du marché des médicaments contre le diabète au Brésil via les canaux numériques devrait augmenter fortement à mesure que la surveillance du glucose à distance se combine avec l'approvisionnement en médicaments à domicile.

La règle de prescription en deux parties de l'ANVISA pour les GLP-1 complique les flux de travail en magasin, incitant certains patients à se tourner vers des programmes structurés de télépharmacies qui gèrent les renouvellements en leur nom. Les projets pilotes de télésanté ont démontré un taux de résolution des problèmes cliniques de 85 %, validant la consultation virtuelle comme une porte d'entrée crédible sur le marché des médicaments contre le diabète au Brésil.

Analyse géographique

Les disparités régionales façonnent les volumes de prescription, l'accès et les résultats à travers le vaste territoire du Brésil. Le Sud-Est, ancré par São Paulo, mène le marché des médicaments contre le diabète au Brésil en ventes absolues grâce à des populations denses et à une concentration d'endocrinologues. Un revenu par habitant plus élevé et une forte pénétration de l'assurance privée améliorent l'accès aux nouveaux injectables, favorisant une adoption plus rapide des GLP-1 dans des villes telles que São Paulo et Rio de Janeiro. L'usine de Montes Claros de Novo Nordisk dans le Minas Gerais soutient la création d'emplois régionaux et un approvisionnement fiable en insuline, renforçant la résilience de la chaîne d'approvisionnement pour l'ensemble du marché des médicaments contre le diabète au Brésil.

Le Nord-Est enregistre la prévalence la plus élevée du pays malgré des revenus plus faibles, stimulant la demande de génériques économiques. Les résultats de Previne Brasil montrent que la région surpasse le Sud-Est sur les indicateurs de base du diabète, démontrant une mobilisation efficace des soins primaires malgré des ressources limitées. Néanmoins, la mortalité reste élevée en raison du diagnostic tardif et des lacunes en soins spécialisés, maintenant des opportunités de croissance élevées à la fois pour les biosimilaires d'insuline basale et pour les combinaisons orales à dose fixe abordables.

Dans le Sud, le vieillissement démographique et les modes de vie produisent une mortalité élevée, tandis que les inondations de mai 2024 ont exposé la vulnérabilité des patients âgés lors de perturbations de la chaîne du froid et de pertes de médicaments. L'infrastructure clairsemée du Nord laisse de vastes zones rurales dépendantes des projets pilotes de télémédecine et des cliniques mobiles, offrant un terrain fertile pour l'expansion de la télépharmacies au sein du marché des médicaments contre le diabète au Brésil. Les programmes d'alphabétisation numérique et les initiatives de couverture 4G pourraient libérer une demande latente à mesure que les modèles d'ordonnance électronique et de livraison à domicile gagnent du terrain.

Paysage concurrentiel

La concurrence est modérée avec une forte présence multinationale mais des défis locaux croissants. Novo Nordisk reste le pilier, investissant 6,4 milliards R$ pour agrandir Montes Claros et assurer un approvisionnement régulier en médicaments GLP-1 tels qu'Ozempic et Wegovy. Eli Lilly cherche à gagner des parts grâce au tirzépatide et au positionnement sur la perte de poids, tandis que Sanofi capitalise sur son héritage en insuline basale.

Les fabricants de génériques — notamment Hypera, EMS et Biomm — tirent parti des expirations de brevets pour se tailler des positions. Hypera prévoit le lancement d'un générique du sémaglutide en 2026, avant plusieurs concurrents locaux, bien que l'approvisionnement en dispositifs stylos puisse limiter les volumes initiaux. EMS a investi plus de 1 milliard R$ dans la production de liraglutide et obtenu l'approbation de l'ANVISA, ce qui pourrait soutenir les exportations une fois la certification FDA obtenue.

Les alliances public-privé jouent un rôle croissant. Le partenariat de Fiocruz avec Boehringer Ingelheim pour produire un empagliflozine générique pour le SUS illustre les stratégies soutenues par l'État visant à renforcer la capacité locale et l'accessibilité. Des solutions numériques telles qu'InsulinAPP génèrent une différenciation concurrentielle, permettant des offres combinant dispositifs et médicaments ainsi que des services d'observance basés sur les données qui renforcent la fidélité à la marque sur le marché des médicaments contre le diabète au Brésil.

Acteurs majeurs du secteur des médicaments contre le diabète au Brésil

AstraZeneca

Novo Nordisk A/S

Sanofi

Eli Lilly

Merck & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Novo Nordisk s'est engagé à investir 6,4 milliards R$ pour étendre la production de Montes Claros en médicaments injectables, notamment les médicaments GLP-1 Ozempic et Wegovy.

- Mars 2025 : Hypera a annoncé des plans pour lancer un générique du sémaglutide en 2026, se préparant à défier les acteurs en place à l'expiration du brevet.

- Février 2025 : EMS a investi plus de 1 milliard R$ dans la production de liraglutide et reçu l'approbation de l'ANVISA pour un composé apparenté, visant un lancement au second semestre 2025.

- Mars 2024 : Fiocruz s'est associé à Boehringer Ingelheim pour codévelopper un Jardiance générique pour la distribution via le SUS.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché brésilien des médicaments contre le diabète comprend toutes les insulines prescrites, les hypoglycémiants oraux, les produits injectables non insuliniques (par exemple, les agonistes du récepteur GLP-1) et les combinaisons à dose fixe distribuées par les hôpitaux, les détaillants et les pharmacies en ligne, évalués au prix de vente du fabricant avant taxes.

Sont exclus du champ d'application : les produits nutraceutiques, les adjuvants à base de plantes, les vitamines en vente libre et tout consommable lié à un appareil.

Aperçu de la segmentation

- Par classe de médicaments

- Insulines

- Antidiabétiques oraux

- Injectables non insuliniques

- Médicaments combinés

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Commerce électronique / Télépharmacies

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues, des responsables de l'approvisionnement dans les hôpitaux publics, des grossistes nationaux et des représentants des payeurs dans le Sud-Est, le Sud et le Nord-Est. Ces discussions ont permis de clarifier la répartition des patients, les plafonds de remboursement et l'utilisation émergente du GLP-1, ce qui nous a permis d'affiner les hypothèses de pénétration et de prix que les sources secondaires ne pouvaient pas entièrement révéler.

Recherche documentaire

Nos analystes ont commencé par cartographier l'utilisation des médicaments à l'aide d'ensembles de données libres provenant du ministère de la santé (DATASUS), des registres de produits Anvisa, des tableaux de prévalence de la Fédération internationale du diabète, des macro-séries de la Banque mondiale et des revues médicales évaluées par les pairs qui suivent les changements de lignes directrices thérapeutiques. Les documents 10-K et les présentations trimestrielles des entreprises ont fourni le calendrier de lancement et le contexte des prix. Lorsque les informations sur les revenus des marques étaient limitées, des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont confirmé les ventes des fabricants, tandis que les registres d'importation de Volza ont fourni un point de contrôle externe sur les volumes d'insuline entrant dans les principaux ports. Les sources citées sont illustratives ; de nombreuses autres références ont alimenté notre travail de collecte et de vérification des données.

Dimensionnement du marché et prévisions

Le modèle descendant part des groupes de patients traités de type 1 et de type 2, les relie à l'intensité des doses mensuelles et les multiplie par le prix de vente moyen pondéré pour obtenir les recettes de 2025. Les analyses des fournisseurs et les vérifications sélectives des ventes en pharmacie constituent une vérification ascendante. Les variables clés comprennent la prévalence diagnostiquée, la part de remboursement du SUS, le passage des insulines humaines aux insulines analogiques, le taux d'adoption du GLP-1 et la progression du prix de vente moyen corrigé de l'inflation. Une régression multivariée combinée à un cadre ARIMA permet d'établir des prévisions jusqu'en 2030, après vérification des scénarios par des experts.

Cycle de validation et de mise à jour des données

La pile de révision de Mordor applique des seuils de variance ; toute valeur aberrante au-delà de deux écarts types déclenche un nouveau contact avec les fournisseurs de données. Les réviseurs principaux ne signent qu'après l'alignement des séries. Nous procédons à une mise à jour chaque année, avec des flashs intermédiaires pour les événements importants en matière de réglementation ou de tarification et un passage de dernière minute avant la livraison au client.

Pourquoi la base de référence de Mordor pour les médicaments contre le diabète au Brésil suscite la confiance

Les estimations publiées divergent souvent parce que les entreprises varient dans leur champ d'application, leurs filtres de patients et le calendrier des devises. Nous affichons ouvertement nos points d'ancrage afin que les utilisateurs puissent voir où les chiffres se séparent.

D'autres peuvent omettre les volumes de Farmacia Popular ou se concentrer uniquement sur les insulines, alors que Mordor suit chaque molécule remboursée. Certains reportent les PSA antérieurs sans vérifier les réinitialisations des prix de référence Anvisa, ou convertissent les reais avec des moyennes de période plutôt qu'avec des taux ponctuels, ce qui crée une dérive.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,68 B (2025) | Renseignements sur le Mordor | |

| USD 1,66 B (2024) | Conseil régional A | Exclut les produits injectables autres que l'insuline ; taux de change fixe |

| USD 1,63 B (2024) | Journal professionnel B | Uniquement du haut vers le bas ; pas de contrôle de l'approvisionnement des hôpitaux |

| 1,58 MILLIARD DE DOLLARS (2023) | Conseil mondial C | Base de référence plus ancienne ; omet les volumes du programme de gratuité des médicaments |

En sélectionnant le bon éventail de molécules et en validant à la fois le prix et le volume sous plusieurs angles, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire en toute confiance.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des médicaments contre le diabète au Brésil ?

Le marché est évalué à 1,79 milliard USD en 2026 et devrait atteindre 2,48 milliards USD d'ici 2031.

Quelle classe de médicaments domine les ventes au Brésil ?

Les insulines sont en tête avec 53,05 % de la part du marché des médicaments contre le diabète au Brésil, soutenues par une large population de type 1 et les cas avancés de type 2.

À quelle vitesse les agonistes des récepteurs GLP-1 progressent-ils ?

Les injectables non insuliniques incluant les agonistes GLP-1 devraient se développer à un TCAC de 10,34 % jusqu'en 2031, les patients et les médecins favorisant les bénéfices sur la gestion du poids.

Quel rôle joue la fabrication locale ?

Des investissements tels que l'extension d'usine de 6,4 milliards R$ de Novo Nordisk et le projet liraglutide de 1 milliard R$ d'EMS visent à renforcer l'approvisionnement intérieur et à réduire la dépendance aux importations.

Comment les outils de santé numérique influencent-ils les soins du diabète ?

Les projets pilotes de télémédecine ont résolu 85 % des cas à distance, tandis que des applications comme InsulinAPP offrent une titration sécurisée de l'insuline, stimulant collectivement la croissance des canaux de télépharmacies.

Quand les génériques du sémaglutide entreront-ils sur le marché brésilien ?

Le brevet du sémaglutide expire en mars 2026, Hypera et d'autres entreprises locales se positionnant pour lancer des génériques peu après l'autorisation réglementaire.

Dernière mise à jour de la page le: