Taille et part du marché des médicaments contre le diabète en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

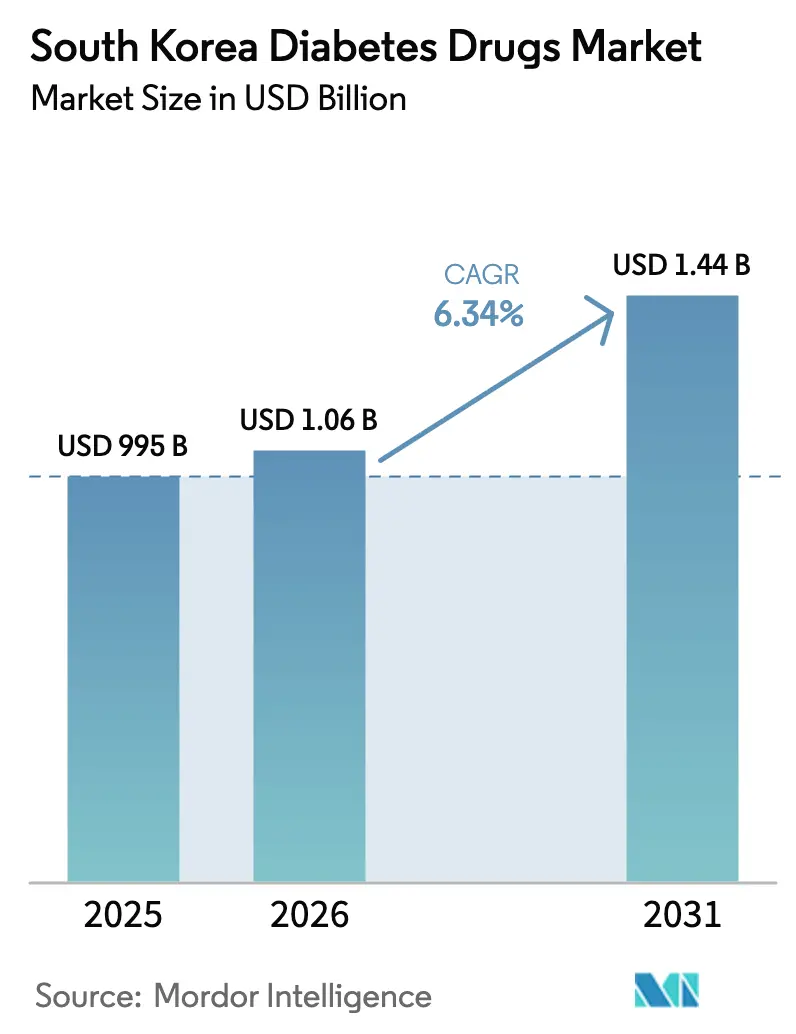

| Taille du marché de l'année de base (2025) | 995 Milliards de dollars |

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 1.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le diabète en Corée du Sud par Mordor Intelligence

La taille du marché des médicaments contre le diabète en Corée du Sud en 2026 est estimée à 1,06 milliard USD, en progression par rapport à la valeur de 2025 de 995 millions USD, avec des projections pour 2031 indiquant 1,44 milliard USD, croissant à un CAGR de 6,34 % sur la période 2026-2031. L'accélération de la croissance découle d'une hausse rapide de la prévalence de la maladie, d'une population vieillissante et de changements continus dans les modes de vie urbains. Les nouveaux agents qui combinent le contrôle glycémique avec des bénéfices cardio-rénaux et de gestion du poids remodèlent les comportements de prescription. Les solutions de santé numérique qui relient les médicaments, la surveillance et le coaching s'intègrent dans les soins courants et ouvrent de nouveaux canaux de distribution. Par ailleurs, la sécurité d'approvisionnement en agents peptidiques de type glucagon-1 (GLP-1), des discussions plus strictes sur le remboursement et un pipeline biosimilaire en évolution façonnent le climat concurrentiel.

Points clés du rapport

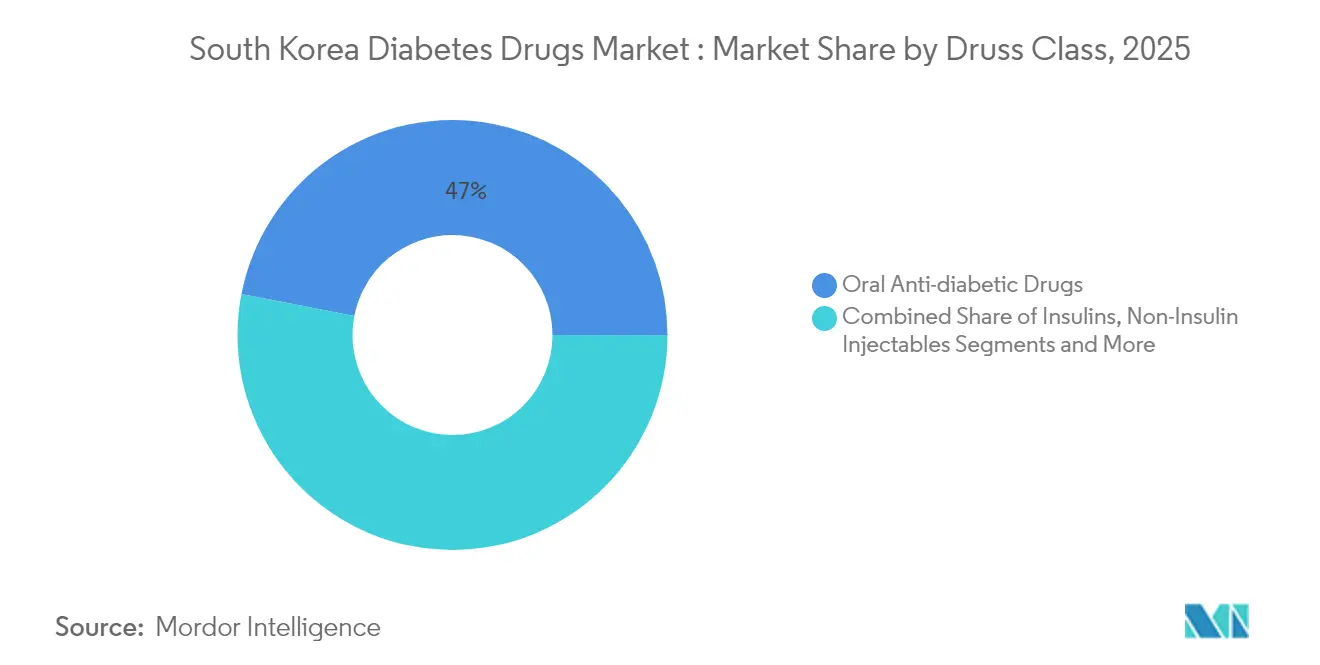

- Par classe thérapeutique, les agents oraux ont conservé une part de revenus de 46,95 % en 2025, tandis que les injectables non insuliniques devraient progresser à un CAGR de 9,74 % jusqu'en 2031.

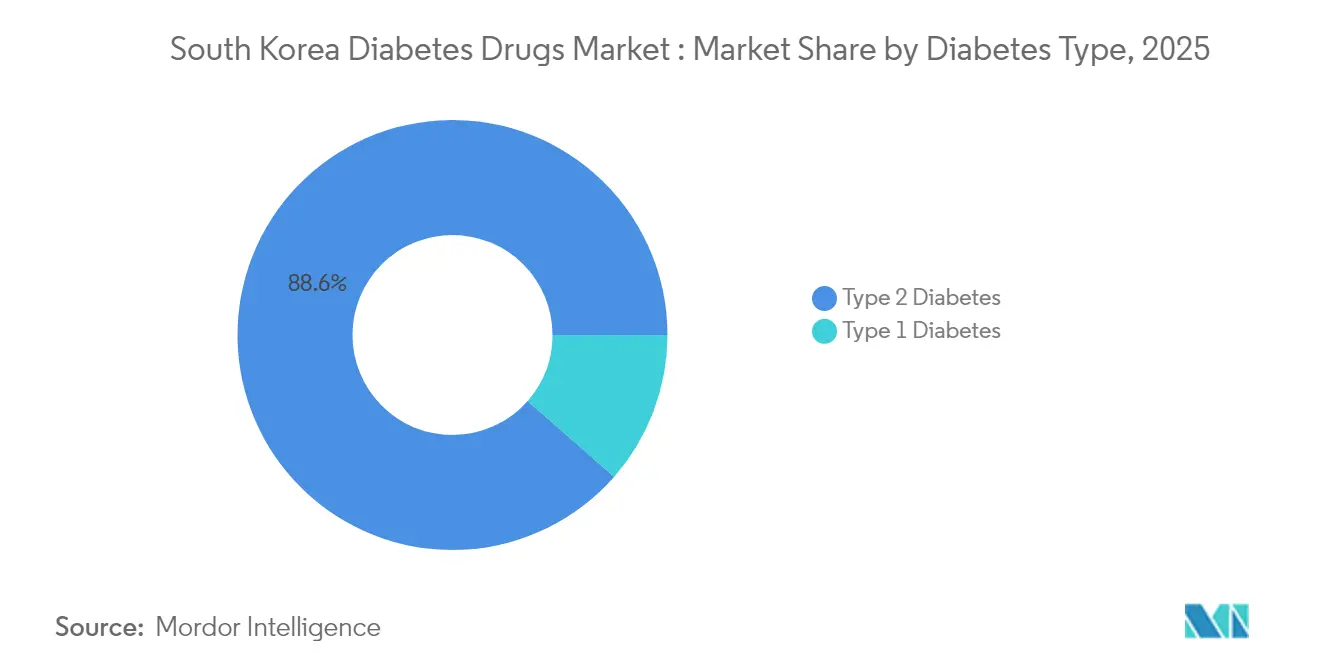

- Par type de diabète, les cas de type 2 représentaient 88,55 % de la part du marché des médicaments contre le diabète en Corée du Sud en 2025 et progressent à un CAGR de 7,42 % jusqu'en 2031.

- Par origine du médicament, les innovateurs détenaient 64,05 % de la taille du marché des médicaments contre le diabète en Corée du Sud en 2025, tandis que les biosimilaires et les génériques se développent à un CAGR de 8,78 %.

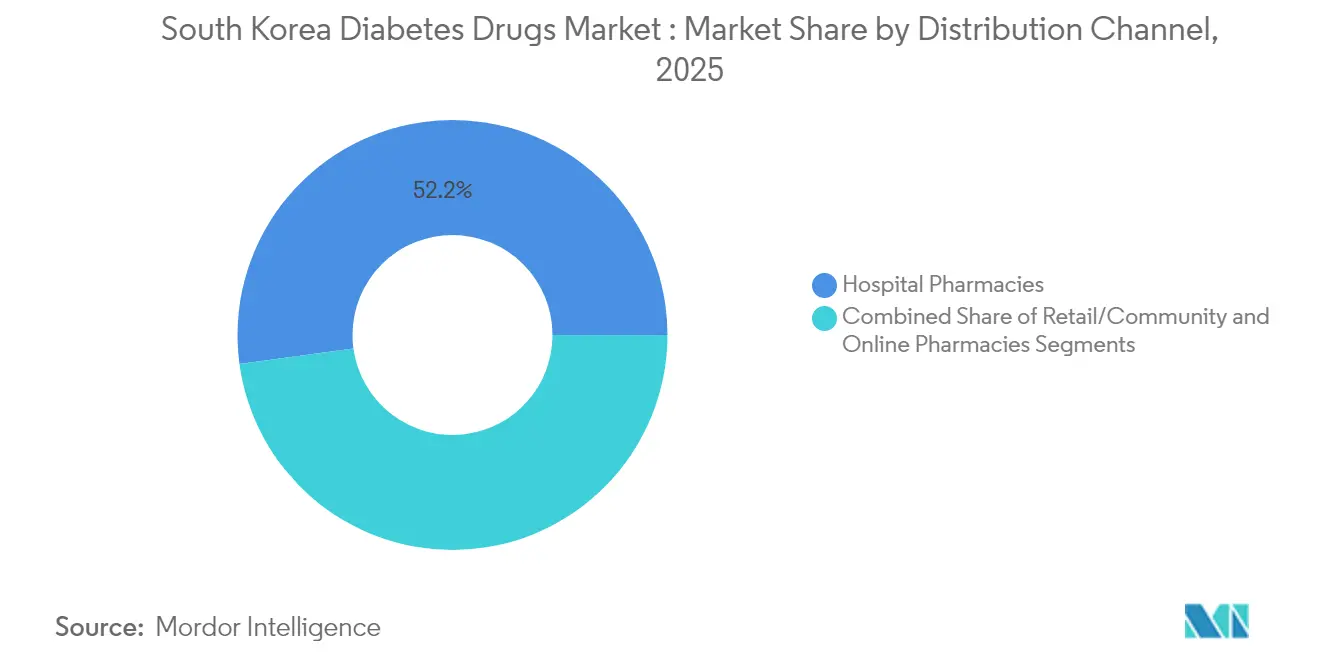

- Par canal de distribution, les pharmacies hospitalières représentaient 52,15 % de la part en 2025, tandis que les pharmacies en ligne affichent la croissance la plus rapide avec un CAGR de 9,48 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des médicaments contre le diabète en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la prévalence du diabète et du fardeau de l'obésité | +1.8% | National ; centres urbains | Long terme (≥ 4 ans) |

| Préférence pour les thérapies innovantes et combinées | +1.2% | National ; hôpitaux tertiaires | Moyen terme (2-4 ans) |

| Population vieillissante et modes de vie urbains | +1.5% | National ; corridor Séoul-Incheon | Long terme (≥ 4 ans) |

| Remboursement gouvernemental pour les nouveaux agents | +0.9% | National | Moyen terme (2-4 ans) |

| Intégration de la santé numérique dans la gestion du diabète | +0.7% | Grandes villes | Court terme (≤ 2 ans) |

| Expansion de la R&D et des collaborations mondiales de licences | +0.6% | National avec des partenaires mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence du diabète et du fardeau de l'obésité

La prévalence du diabète chez les adultes âgés de 30 ans et plus s'élevait à 16,7 % en 2024, faisant de cette maladie le principal contributeur de la Corée aux années de vie ajustées sur l'incapacité. L'obésité demeure la principale comorbidité, 73 % des patients étant en surpoids ou obèses.[1]Sung-Hee Oh, « Prévalence et fardeau socioéconomique du diabète sucré chez les adultes sud-coréens », BMC Public Health, bmcpublichealth.biomedcentral.com Les tendances de consommation de sucre aggravent le défi, un cinquième des enfants dépassant les niveaux recommandés.[2]Hyejin Yu et Sang-Jin Chung, « Apport total en sucre et aliments contributeurs par groupes d'âge chez les Coréens », Korean Journal of Community Nutrition, kjcn.or.kr Combinés, ces facteurs maintiennent une forte demande pour les agents oraux établis tout en encourageant l'adoption des thérapies à base de GLP-1 et de cotransporteur sodium-glucose de type 2 (SGLT-2). Le diabète maigre, touchant 8,8 % des patients, ajoute une complexité clinique et souligne la nécessité de schémas thérapeutiques personnalisés.

Préférence pour les thérapies innovantes et combinées

Les recommandations actualisées de l'Association coréenne du diabète orientent les cliniciens vers des schémas thérapeutiques à mécanismes multiples qui optimisent le contrôle glycémique, la protection cardiovasculaire et les résultats rénaux. Les données de phase 3 sur un triple agoniste (efpeglenatide) ciblant les récepteurs GLP-1, le polypeptide insulinotrope dépendant du glucose et les récepteurs du glucagon illustrent le climat d'innovation cliniquement orientée. Les études sur la lobeglitazone à faible dose démontrent une efficacité non inférieure avec moins d'effets secondaires, soutenant une adoption plus large.[3]Soree Ryang et al., « Étude REFIND sur la lobeglitazone à faible dose », National Center for Biotechnology Information, ncbi.nlm.nih.gov L'appétit du marché pour les associations à doses fixes est renforcé par l'approbation en 2025 du triple agent oral metformine-dapagliflozine-sitagliptine, offrant une posologie simplifiée et une meilleure observance.

Population vieillissante et modes de vie urbains

Les adultes âgés de 65 ans et plus constituent le segment démographique à la croissance la plus rapide en Corée, et ce groupe présente la plus forte incidence du diabète. Les résidents urbains sont davantage exposés aux emplois sédentaires et à la consommation d'aliments transformés, ce qui augmente encore le risque. La loi sur le soutien intégré aux soins communautaires impose des soins des maladies chroniques centrés sur le domicile et activés numériquement à partir de 2026. Les entreprises pharmaceutiques se concentrent donc sur des formulations adaptées aux personnes âgées, des dispositifs de surveillance à distance et des aides à l'observance.

Remboursement gouvernemental pour les nouveaux agents

L'Assurance maladie nationale a introduit des cadres basés sur la valeur qui récompensent le bénéfice clinique tout en maîtrisant les coûts. Les indices de prix des génériques restent cependant plus élevés que dans de nombreux pays comparables. Les fabricants investissent donc dans des dossiers de données en vie réelle pour renforcer les arguments de rapport coût-efficacité. Les accords de partage des risques et les inscriptions conditionnelles créent des opportunités pour les produits à haute valeur ajoutée qui délivrent des résultats mesurables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réductions de prix strictes et retards de remboursement | -1.1% | National | Moyen terme (2-4 ans) |

| Préoccupations de sécurité, notamment l'acidocétose | -0.6% | National ; focus sur les personnes âgées | Court terme (≤ 2 ans) |

| Pénuries d'approvisionnement en GLP-1 et plafonds d'importation | -0.8% | National ; segment premium | Court terme (≤ 2 ans) |

| Inertie clinique malgré les mises à jour des recommandations | -0.4% | Établissements de soins primaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réductions de prix strictes et retards de remboursement

La maîtrise agressive des coûts dans le cadre du Plan de rationalisation des dépenses pharmaceutiques comprime les marges des nouvelles thérapies. Les indices de prix des génériques n'ont diminué que marginalement, passant de 4,79 à 3,40 par rapport à la référence des États-Unis entre 2020 et 2022, ce qui signifie un soulagement limité. Les fabricants font face à des négociations prolongées, ce qui les incite à lancer stratégiquement des dossiers de preuves documentant les bénéfices cardio-rénaux et les compensations de coûts à long terme.

Préoccupations de sécurité, notamment l'acidocétose

L'utilisation élargie des inhibiteurs du SGLT-2 et des agents GLP-1 suscite une vigilance accrue concernant des événements indésirables rares mais graves tels que l'acidocétose chez les patients âgés ou présentant une insuffisance rénale. Les études de surveillance post-commercialisation sont donc menées en priorité pour assurer la confiance des cliniciens, retardant parfois l'élan promotionnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les agents oraux en tête malgré l'innovation des injectables

La taille du marché des médicaments contre le diabète en Corée du Sud pour les agents oraux s'élevait à 467,2 millions USD en 2025, représentant 46,95 % du total des ventes. Les inhibiteurs du SGLT-2 et les inhibiteurs de la dipeptidyl peptidase-4 (DPP-4) dominent les volumes de prescription, soutenus par un taux d'observance médicamenteuse de 87,5 % chez les personnes âgées. Néanmoins, les injectables non insuliniques s'accélèrent à un CAGR à deux chiffres de 9,74 % alors que les agonistes des récepteurs GLP-1 s'avèrent efficaces dans le contrôle du poids et la protection cardio-rénale. Les essais sur les résultats cardiovasculaires continuent d'élargir les indications d'étiquette, encourageant une initiation plus précoce chez les patients à haut risque. La lobeglitazone à faible dose a obtenu une réduction non inférieure de la glycémie tout en abaissant les taux d'effets secondaires, illustrant la quête de profils plus sûrs. Les triples associations à doses fixes réduisent le nombre de comprimés et améliorent l'observance, soutenant l'intensification du traitement sans fatigue du patient.

Au sein des injectables non insuliniques, l'acceptation par les patients augmente grâce à des aiguilles plus fines, des dispositifs auto-injecteurs et une posologie hebdomadaire. Le développement de biosimilaires et la capacité locale de remplissage et de finition devraient modérer les prix et atténuer les pénuries au cours des cinq prochaines années. Les programmes de développement du GLP-1 oral, tirant parti des activateurs de perméabilité et des vecteurs nanoparticulaires, pourraient brouiller les frontières entre classes d'ici 2030. L'insuline reste indispensable pour les patients de type 1 et de type 2 avancé, et les formulations à haute concentration offrent une flexibilité pour les schémas à doses intensives visant à surmonter la résistance à l'insuline.

Par type de diabète : la dominance du type 2 stimule la croissance

En 2025, les patients de type 2 ont généré 88,55 % du marché des médicaments contre le diabète en Corée du Sud. La hausse de l'obésité et le vieillissement augmentent la charge de cas de type 2, poussant les prévisions vers une prévalence de 29,2 % chez les hommes et de 19,7 % chez les femmes d'ici 2030. L'adoption précoce d'une thérapie combinée vise à contrer les clusters de comorbidités d'hypertension et de dyslipidémie, améliorant les résultats globaux. La population de type 1 reste plus restreinte mais technologiquement sophistiquée, s'appuyant sur des pompes intégrées à des capteurs et des analogues à action rapide pour un contrôle strict. Les options pédiatriques pour le type 2 sont encore limitées à la metformine, à l'insuline et au liraglutide, indiquant un écart clinique que les innovateurs pourraient combler avec des dosages et des dispositifs spécifiques aux jeunes.

Le diabète maigre, défini par un indice de masse corporelle plus faible mais une sécrétion d'insuline altérée, retient l'attention de la recherche pour sa physiopathologie unique. Les adjuvants à base de plantes, notamment l'extrait de ginseng rouge, ont démontré de modestes réductions de la glycémie à jeun chez les adultes prédiabétiques, laissant entrevoir des options complémentaires culturellement familières.

Par origine du médicament : les biosimilaires gagnent du terrain face aux innovateurs

Les marques innovantes représentaient 64,05 % de la part du marché des médicaments contre le diabète en Corée du Sud en 2025, mais le segment des biosimilaires se développe à un CAGR de 8,78 %. Samsung Bioepis et GC Corp sont en tête avec des portefeuilles diversifiés qui englobent des biosimilaires d'insuline, d'hormone de croissance et d'anticorps monoclonaux. La tarification par paliers encourage l'entrée précoce des génériques tout en récompensant l'innovation avec des paliers premium temporaires. Les entreprises nationales ciblent les injectables complexes et les agents oraux à fort volume, tirant parti des incitations étatiques pour la fabrication de produits biologiques. Les alliances internationales accélèrent le transfert de savoir-faire, comme en témoigne la collaboration GLP-1 de HK inno.N.

La licence d'insuline orale d'Oramed pourrait éroder la part d'insuline basale des innovateurs en offrant la commodité sans aiguille. Pourtant, les innovateurs conservent leur différenciation grâce à des systèmes d'administration propriétaires, des profils à libération prolongée et une connectivité continue des données.

Par canal de distribution : la transformation numérique remodèle l'accès

Les pharmacies hospitalières ont conservé 52,15 % des ventes de 2025, reflétant le modèle de soins dirigé par les spécialistes du pays. La taille du marché des médicaments contre le diabète en Corée du Sud gérée par les pharmacies en ligne a fortement augmenté après les autorisations réglementaires pour les téléconsultations pendant la pandémie. Les plateformes de télémédecine intègrent les ordonnances électroniques, les diagnostics au point de soins et la livraison à domicile, offrant aux patients chroniques des renouvellements sans friction. Les pharmacies communautaires maintiennent des rôles d'éducation des patients, notamment dans les zones suburbaines et rurales où les contraintes de bande passante limitent les soins virtuels.

À partir de 2026, la législation sur les soins communautaires remboursera les dispositifs de surveillance à domicile et les applications de coaching. Les moniteurs de glycémie en continu et les pompes augmentées par capteurs nécessitent un soutien technique, ce qui incite certaines chaînes à ouvrir des centres spécialisés. Les programmes de fidélité au détail qui associent les renouvellements de médicaments au conseil en nutrition et aux téléchargements de données de dispositifs portables différencient les offres et fidélisent les clients.

Analyse géographique

Les schémas régionaux du diabète reflètent les gradients démographiques et de mode de vie. La mégalopole Séoul-Incheon présente la prévalence la plus élevée en raison de la densité des établissements de restauration rapide, du travail de bureau sédentaire et des comportements liés au stress. Ici, les hôpitaux tertiaires offrent un accès précoce aux thérapies GLP-1 et SGLT-2, accélérant l'adoption urbaine. Les provinces rurales, caractérisées par un vieillissement plus rapide de la population et une offre limitée de spécialistes, ont moins accès aux nouveaux agents et s'appuient davantage sur les génériques et la médecine orientale traditionnelle. La politique gouvernementale oriente des financements supplémentaires vers la télémédecine et les cliniques mobiles pour égaliser les normes de soins.

La pénétration des moniteurs de glycémie en continu est la plus élevée dans les programmes scolaires métropolitains visant la détection précoce. Les centres provinciaux adoptent des modèles d'agents de santé communautaires qui associent des bandelettes de test de base au coaching par smartphone, comblant progressivement le fossé technologique. Les clusters de fabrication dans les provinces de Gyeongbuk et Chungbuk soutiennent l'approvisionnement local en metformine, gliclazide et insuline biosimilaire, réduisant la dépendance aux importations pour les médicaments essentiels. Les cadres d'approvisionnement nationaux ajustent les niveaux de stocks en fonction des alertes de pointe pour les pénuries de GLP-1 diffusées par l'Organisation mondiale de la santé. Les campagnes de mode de vie urbain qui promeuvent les déplacements actifs et l'étiquetage de la teneur en sucre sont susceptibles de ralentir la croissance de l'incidence dans les quartiers aisés, mais les disparités socioéconomiques persistent, les arrondissements à revenus plus faibles signalant des taux de complications plus élevés. Les pharmacies de Busan testent la traçabilité basée sur la chaîne de blocs pour les injectables à haute valeur, signalant une expérimentation régionale avec des mesures avancées de sécurisation de la chaîne d'approvisionnement.

Paysage concurrentiel

La concurrence est centrée sur l'innovation et modérément consolidée. Les champions locaux tels que Hanmi Pharmaceutical investissent massivement dans des peptides multi-agonistes, tandis que les multinationales protègent leurs positions de franchise grâce à une gestion du cycle de vie qui associe les médicaments à des services numériques. Les entrants biosimilaires compriment les prix des insulines matures et des inhibiteurs du DPP-4, poussant les innovateurs à se tourner vers des pipelines GLP-1 différenciés et à double agoniste. Les mouvements stratégiques illustrent cette dynamique : Hanmi Pharmaceutical a fait progresser l'efpeglenatide en phase 3 pour les maladies métaboliques, HK inno.N a licencié l'ecnoglutide, renforçant le GLP-1 local, GC Corp a obtenu la certification européenne pour un moniteur de glycémie de nouvelle génération, élargissant son empreinte dans la chaîne de valeur.

Les partenariats numériques entre fabricants de dispositifs et entreprises pharmaceutiques cherchent à intégrer les renouvellements d'ordonnances dans les tableaux de bord de surveillance à distance, augmentant ainsi la fidélité aux thérapies et l'optimisation des soins basée sur les données. Les référentiels de données en vie réelle construits sur des données d'assurance longitudinales aident les entreprises à démontrer la valeur économique aux payeurs, faisant de l'analyse un outil concurrentiel essentiel.

Leaders du secteur des médicaments contre le diabète en Corée du Sud

Eli Lilly and Company

Novo Nordisk A/S

Sanofi

Merck & Co.

Hanmi Pharmaceutical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : La Corée du Sud a accordé à Diamyd Medical un brevet couvrant les antigènes à base d'insuline pour le diabète auto-immun chez les patients porteurs du marqueur génétique HLA DR4-DQ8.

- Décembre 2024 : Novo Nordisk Korea a reçu l'approbation de la MFDS pour l'insuline basale hebdomadaire icodec (Awiqli) pour le traitement du diabète chez l'adulte.

- Août 2024 : Yunovia a obtenu l'autorisation d'essai clinique de la MFDS pour les essais de phase I de son agoniste GLP-1 à petite molécule ID110521156.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des médicaments contre le diabète en Corée du Sud comme la valeur agrégée des ventes au départ de l'usine des médicaments sur ordonnance, des insulines, des injectables non insuliniques (par exemple, les agonistes des récepteurs GLP-1) et des antihyperglycémiants oraux destinés au contrôle glycémique chronique chez les adultes et adolescents de type 1 et de type 2.

(Exclusion du périmètre) Les dispositifs de surveillance de la glycémie, les nutraceutiques et les médicaments utilisés uniquement pour les complications du diabète (neuropathie, néphropathie, rétinopathie) sont en dehors de ce périmètre.

Aperçu de la segmentation

- Par classe thérapeutique

- Insulines

- Médicaments antidiabétiques oraux

- Injectables non insuliniques

- Médicaments combinés

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Par origine du médicament

- Marques innovantes

- Biosimilaires / Génériques

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail / communautaires

- Pharmacies en ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs entretiens semi-structurés et courtes enquêtes auprès d'endocrinologues, de pharmaciens hospitaliers, de payeurs et de fabricants nationaux à Séoul, Busan et Daegu ont permis de valider les fourchettes de prix, les taux de pénétration des formulaires et l'adoption des biosimilaires. Des appels de suivi ont clarifié les hypothèses préliminaires avant le verrouillage des chiffres.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié l'offre et la demande en utilisant des ensembles de données ouvertes faisant autorité tels que les statistiques de production pharmaceutique du KOSIS, les enquêtes de prévalence de l'Association coréenne du diabète, les tableaux de bord de remboursement du Service national d'assurance maladie, les indices de coûts de l'OCDE Panorama de la santé et les registres d'enregistrement des produits de la MFDS.

Des indices financiers ont ensuite été tirés des rapports annuels 10-K des entreprises, des présentations aux investisseurs et des dossiers D&B Hoovers pour approximer les revenus au niveau des marques.

Les archives de presse sur Dow Jones Factiva et les revues à comité de lecture ont fourni les dates de lancement, les expirations de brevets et les changements de recommandations qui modifient la composition des thérapies.

Ces exemples illustrent le pool de preuves de niveau 1 ; de nombreuses autres sources ont été référencées pour recouper les chiffres et les définitions.

Dimensionnement du marché et prévisions

Le modèle central construit un entonnoir descendant de prévalence vers la cohorte traitée, multipliant les comptes de patients diagnostiqués par les répartitions d'adoption des thérapies et la dose quotidienne moyenne multipliée par le prix de vente moyen.

Des consolidations ascendantes sélectives des revenus des principaux fournisseurs et des vérifications des canaux tempèrent les totaux agrégés.

Les variables clés suivies comprennent la prévalence du diabète chez les adultes, la part des prescriptions SGLT-2/GLP-1, les plafonds de remboursement du Service national d'assurance maladie, le rythme d'érosion des génériques et les tendances de change won-USD.

La régression multivariée, enrichie d'une analyse de scénarios autour de la croissance de l'obésité et de la réforme des prix, projette les valeurs de 2025 à 2030.

Les lacunes dans les données ascendantes (par exemple, les volumes des cliniques privées) sont comblées par des facteurs de substitution calibrés convenus lors de la recherche primaire.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision : des indicateurs d'anomalies automatisés, des vérifications de variance par des analystes seniors par rapport aux indicateurs de dépenses externes, et une validation finale par le responsable de la recherche.

Les rapports sont actualisés annuellement et réexaminés lors d'événements importants, tels que les rappels de médicaments, les changements de recommandations ou les réductions de prix, afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur les médicaments contre le diabète en Corée du Sud inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents ensembles de produits, bases de prix et cadences d'actualisation. Reconnaissant cela, nous divulguons ouvertement la portée et les variables afin que les acheteurs voient exactement ce qui est et n'est pas inclus.

Les principaux facteurs d'écart surviennent lorsque certains éditeurs intègrent les dispositifs de surveillance de la glycémie dans les « médicaments », supposent des prix de liste hospitaliers sans déductions de remises, ou gonflent la croissance à court terme avec des titres mondiaux sur le GLP-1 qui ont un approvisionnement local limité. Les rapports de Mordor, en revanche, isolent la valeur pharmaceutique, appliquent des prix de vente moyens nets de remises et sont actualisés annuellement, ce qui limite la surestimation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,99 milliard USD (2025) | ||

| 1,70 milliard USD (2024) | Cabinet de conseil mondial A | Inclut les compléments en vente libre et utilise les prix de liste |

| 1,05 milliard USD (2024) | Analyse régionale B | S'appuie sur les dépenses de remboursement, sans ajustement de l'érosion des prix |

| 1,13 milliard USD (2024) | Service de données sectorielles C | Regroupe les pompes à insuline sous les antidiabétiques |

En résumé, en sélectionnant un périmètre clair, en combinant l'épidémiologie descendante avec des lectures fournisseurs fondées, et en testant chaque hypothèse sous contrainte, Mordor fournit une base de référence fiable que les décideurs peuvent tracer et reproduire.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des médicaments contre le diabète en Corée du Sud ?

Le marché s'élève à 1,06 milliard USD en 2026 et devrait atteindre 1,44 milliard USD d'ici 2031.

Quelle classe thérapeutique est en tête des ventes sur le marché des médicaments contre le diabète en Corée du Sud ?

Les agents antidiabétiques oraux sont en tête avec 46,95 % des revenus de 2025, bien que les injectables non insuliniques connaissent la croissance la plus rapide.

Quelle est la dominance du diabète de type 2 en Corée du Sud ?

Les cas de type 2 contribuent à 88,55 % du total des revenus pharmaceutiques et devraient se développer davantage à un CAGR de 7,42 % jusqu'en 2031.

Quel rôle jouent les biosimilaires dans la dynamique du marché ?

Les biosimilaires et les génériques progressent à un CAGR de 8,78 % jusqu'en 2031, érodant régulièrement la part des innovateurs et réduisant les coûts des thérapies.

Comment la santé numérique transforme-t-elle la distribution ?

Les pharmacies en ligne et les plateformes de télémédecine se développent à un CAGR de 9,48 % jusqu'en 2031, offrant des services intégrés de prescription, de livraison et de surveillance.

Quels sont les principaux défis auxquels font face les fabricants ?

Les négociations de prix strictes, les contraintes d'approvisionnement en GLP-1 et la nécessité de données en vie réelle pour obtenir le remboursement constituent des obstacles majeurs.

Dernière mise à jour de la page le: