Taille et parts du marché du bêta-carotène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

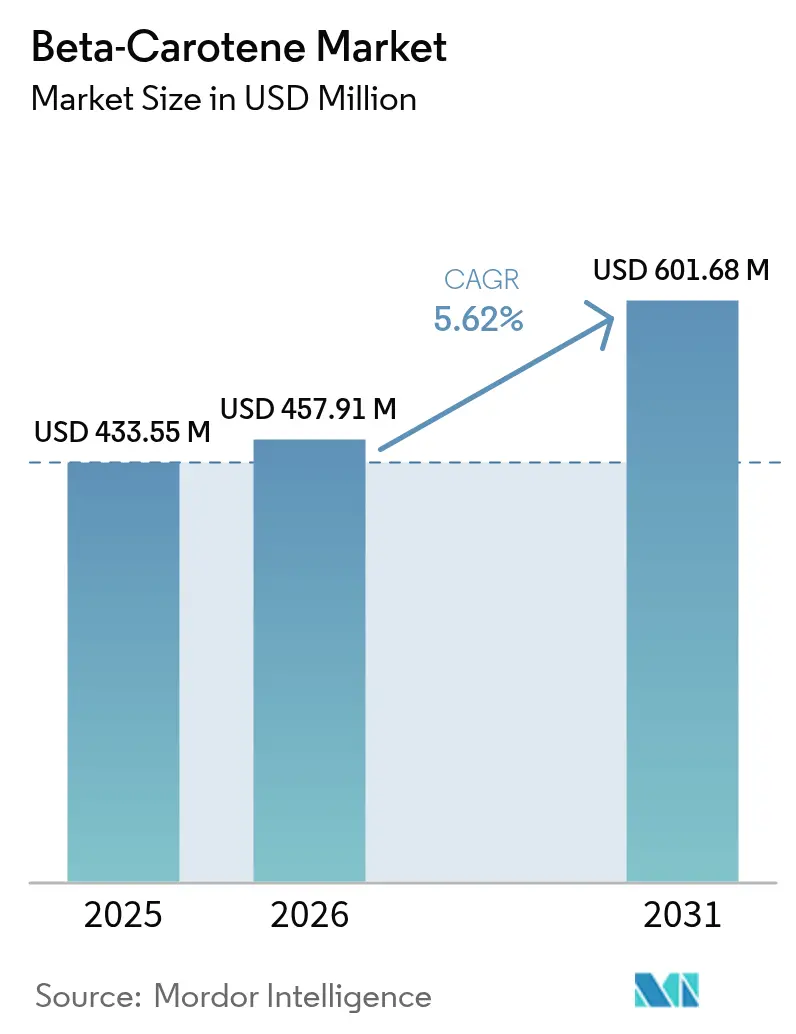

| Taille du Marché (2026) | 457.91 Millions de dollars américains |

| Taille du Marché (2031) | 601.68 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bêta-carotène par Mordor Intelligence

La taille du marché mondial du bêta-carotène en 2026 est estimée à 457,91 millions USD, en progression par rapport à la valeur de 2025 de 433,55 millions USD, avec des projections pour 2031 indiquant 601,68 millions USD, croissant à un TCAC de 5,62 % sur la période 2026-2031. Cette croissance est portée par les programmes de fortification gouvernementaux dans les pays en développement et par les réglementations soutenant les ingrédients alimentaires naturels dans les marchés développés. La préférence croissante des consommateurs pour les ingrédients naturels et la sensibilisation accrue à la santé contribuent à l'expansion du marché. La classification permanente du bêta-carotène par la FDA en tant qu'additif colorant certifié et les protocoles de sécurité actualisés de l'EFSA renforcent la stabilité du marché grâce à l'approvisionnement naturel et aux normes de qualité. De plus, l'utilisation croissante du bêta-carotène dans les compléments alimentaires, les secteurs de l'alimentation et des boissons, et de l'alimentation animale soutient davantage le développement du marché. La sensibilisation croissante à la carence en vitamine A et le besoin subséquent de programmes de fortification dans les économies émergentes créent des opportunités substantielles pour la croissance du marché.

Principaux enseignements du rapport

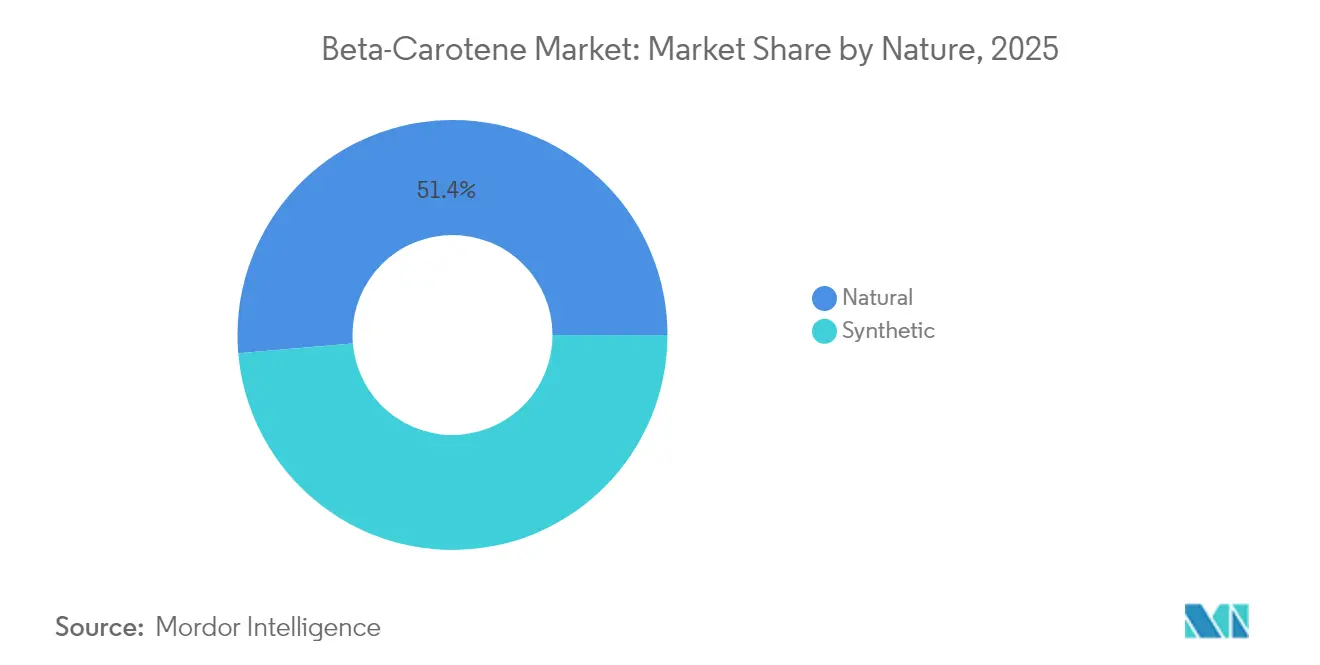

- Par nature, le segment synthétique détenait une part de 48,65 % du marché du bêta-carotène en 2025, tandis que le segment naturel devrait se développer à un TCAC de 7,24 % jusqu'en 2031.

- Par forme, les produits en poudre représentaient une part de 72,14 % du marché du bêta-carotène en 2025 ; les variantes liquides devraient croître à un TCAC de 6,78 % entre 2026 et 2031.

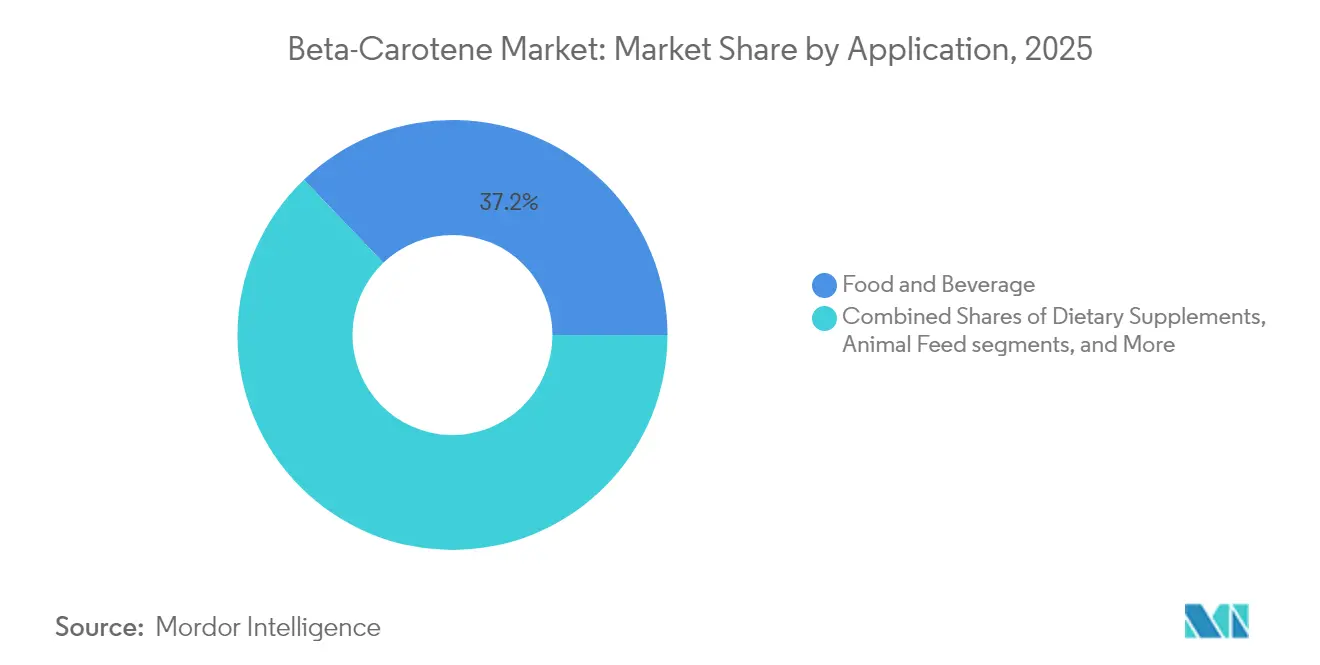

- Par application, l'alimentation et les boissons ont dominé avec une contribution de 37,15 % au marché du bêta-carotène en 2025, tandis que les compléments alimentaires devraient afficher le TCAC le plus rapide de 6,68 % jusqu'en 2031.

- Par géographie, l'Europe détenait une part de 30,75 % du marché mondial en 2025 ; l'Asie-Pacifique devrait développer le marché du bêta-carotène à un TCAC de 7,35 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du bêta-carotène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de colorants alimentaires naturels dans les aliments et boissons fonctionnels | +1.1% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Inclination croissante des consommateurs vers les compléments de bêta-carotène à base de plantes | +0.8% | Cœur APAC, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Initiatives de fortification des gouvernements encourageant l'utilisation dans les aliments de base | +1.0% | APAC et Moyen-Orient, gains émergents en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Partenariats stratégiques entre fournisseurs et géants de l'alimentation et des boissons renforçant la portée du marché | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Hausse de la demande de bêta-carotène dérivé d'algues en tant qu'ingrédient durable | +0.6% | Europe et Amérique du Nord, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Utilisation croissante du bêta-carotène dans les produits de beauté ethniques et à base de plantes | +0.3% | APAC, avec des gains précoces en Inde, en Chine, en Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de colorants alimentaires naturels dans les aliments et boissons fonctionnels

Les cadres réglementaires gouvernementaux accélèrent la transition des colorants alimentaires synthétiques vers les colorants naturels, les réglementations complètes de la FDA sur les additifs colorants exigeant une documentation de sécurité étendue pour les alternatives synthétiques tout en offrant des voies simplifiées pour les variantes naturelles. La définition formelle par l'Union européenne des « aliments colorants » qui conservent leur identité naturelle a créé une clarté réglementaire qui favorise le bêta-carotène dérivé de sources naturelles par rapport aux alternatives synthétiques. Les normes biologiques de l'USDA[1]U.S. Food and Drug Administration, "Color Additives Exempt from Certification," fda.gov interdisent spécifiquement les colorants synthétiques dans les produits biologiques certifiés, créant un segment de marché protégé où le bêta-carotène naturel bénéficie d'une tarification premium et d'une demande garantie. Le Comité mixte d'experts FAO/OMS sur les additifs alimentaires a établi des lignes directrices sur la dose journalière admissible qui favorisent les caroténoïdes naturels, fournissant un soutien scientifique aux préférences réglementaires pour les alternatives naturelles. La recherche parrainée par le gouvernement à travers les Instituts nationaux de la santé continue de valider la sécurité et l'efficacité du bêta-carotène naturel, renforçant les bases scientifiques pour les approbations réglementaires et l'acceptation des consommateurs.

Inclination croissante des consommateurs vers les compléments de bêta-carotène à base de plantes

Le cadre de la loi sur la santé et l'éducation en matière de compléments alimentaires de la FDA fournit une clarté réglementaire pour les compléments de bêta-carotène à base de plantes, l'agence maintenant une base de données de plus de 60 000 produits complémentaires qui démontre l'ampleur des opportunités de marché. Les agences de santé gouvernementales du monde entier promeuvent la nutrition à base de plantes comme stratégie de prévention des maladies chroniques, les directives alimentaires pour les Américains de l'USDA soulignant l'importance des aliments riches en caroténoïdes pour des résultats de santé optimaux. Les données de l'enquête nationale sur la santé et la nutrition du CDC montrent systématiquement une consommation sous-optimale de vitamine A dans tous les groupes de population, créant une justification soutenue par le gouvernement pour les programmes de supplémentation en bêta-carotène. L'avis scientifique récent de l'EFSA[2]European Food Safety Authority, "Scientific Opinion on the Safety of Beta-Carotene," efsa.europa.eu, maintenant que la consommation de bêta-carotène provenant de sources alimentaires n'est pas associée à des effets néfastes sur la santé, fournit un soutien réglementaire pour les formulations de compléments à base de plantes. Le financement de la recherche gouvernementale par des agences telles que la Fondation nationale des sciences continue de soutenir l'innovation dans les technologies d'extraction à base de plantes, réduisant les coûts de production et améliorant la qualité des produits pour les applications de compléments.

Initiatives de fortification des gouvernements encourageant l'utilisation dans les aliments de base

Les programmes de fortification mandatés par les gouvernements sont le principal moteur de la demande de bêta-carotène. Le Groupe consultatif international sur la vitamine A recommande que les aliments enrichis fournissent un minimum de 15 % de l'apport journalier recommandé pour les populations cibles. Cette recommandation a influencé les décisions politiques dans le monde entier et a conduit à une adoption accrue des programmes de fortification dans les pays en développement. La Banque mondiale a démontré son engagement en allouant 50 millions USD à la culture de patates douces à chair orange en Ouganda, dans le cadre de ses programmes de cultures biofortifiées visant à lutter contre la carence en vitamine A en 2025[3]World Bank, "Project Paper on Biofortified Crops in Uganda," worldbank.org Source: Ministry of Food Processing Industries, "Production Linked Incentive Scheme Guidelines," mofpi.gov.in. Cette initiative vise à améliorer la sécurité nutritionnelle et à réduire la carence en vitamine A parmi les populations vulnérables, en particulier les enfants et les femmes enceintes. Le programme comprend également une formation pour les agriculteurs et le développement de chaînes d'approvisionnement locales pour assurer une production durable. En Inde, la loi sur la sécurité alimentaire nationale établit des normes nutritionnelles pour les systèmes de distribution publique, générant une demande significative pour les céréales et huiles enrichies en bêta-carotène. La loi exige la fortification obligatoire des aliments de base distribués par les canaux gouvernementaux, touchant des millions de bénéficiaires. Cette politique a créé un marché substantiel pour les fabricants de bêta-carotène et a encouragé la participation du secteur privé aux initiatives de fortification alimentaire.

Partenariats stratégiques entre fournisseurs et géants de l'alimentation et des boissons renforçant la portée du marché

Les politiques commerciales gouvernementales et les cadres de coopération internationale facilitent l'expansion transfrontalière du marché du bêta-carotène grâce à des partenariats stratégiques. Le Service agricole étranger de l'USDA soutient le transfert international de technologies alimentaires, permettant aux technologies de production de bêta-carotène d'atteindre les marchés en développement. Le programme Horizon Europe de l'Union européenne fournit des financements pour les partenariats public-privé dans le développement des ingrédients alimentaires, favorisant l'innovation en matière de bêta-carotène. Les agences gouvernementales d'exportation offrent des incitations financières et une assistance réglementaire aux entreprises formant des partenariats internationaux, notamment dans les marchés émergents avec des programmes de fortification en croissance. L'Accord sur les obstacles techniques au commerce de l'Organisation mondiale du commerce établit des normes harmonisées pour les produits à base de bêta-carotène, simplifiant les exigences réglementaires et l'entrée sur le marché. L'initiative Nourrir l'avenir de l'USAID soutient les partenariats qui améliorent la teneur nutritionnelle des aliments, générant une demande soutenue par le gouvernement pour les technologies de fortification au bêta-carotène.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières naturelles comme la carotte et les algues affectant les marges bénéficiaires | -0.7% | Mondial, avec un impact aigu dans les régions dépendantes des intrants agricoles | Court terme (≤ 2 ans) |

| Processus d'extraction complexe et coûteux | -0.5% | Mondial, affectant particulièrement les petits producteurs | Moyen terme (2-4 ans) |

| Réglementations strictes en matière d'étiquetage et de pureté | -0.4% | Europe et Amérique du Nord, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Sensibilisation limitée des consommateurs dans les marchés émergents | -0.3% | Afrique subsaharienne, parties de l'Amérique latine, Asie rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières naturelles comme la carotte et les algues affectant les marges bénéficiaires

Les politiques agricoles gouvernementales et les impacts du changement climatique provoquent une volatilité significative des prix des matières premières pour la production naturelle de bêta-carotène. Les rapports sur les cultures de l'USDA indiquent une diminution de 16 % de la production de carottes en 2024 en raison des variations de rendement liées aux conditions météorologiques. Les données du Service national des statistiques agricoles du Département de l'agriculture de 2023 montrent une hausse des coûts de production pour les cultures spécialisées utilisées dans l'extraction du bêta-carotène, principalement en raison des pénuries de main-d'œuvre et de l'inflation des coûts des intrants. Les mandats gouvernementaux sur les biocarburants entrent en concurrence avec la production de bêta-carotène pour la biomasse d'algues, car les politiques d'énergie renouvelable donnent la priorité aux applications de carburant plutôt qu'aux ingrédients alimentaires. Les politiques monétaires de la Réserve fédérale et les tensions commerciales internationales influencent la tarification des matières premières, tandis que les tarifs douaniers et les restrictions commerciales gouvernementaux affectent la structure des coûts des matières premières importées. Les données climatiques de la NOAA de 2024 montrent une fréquence accrue d'événements météorologiques extrêmes perturbant les chaînes d'approvisionnement agricoles, obligeant les producteurs de bêta-carotène à maintenir des niveaux de stocks plus élevés et à accepter une plus grande volatilité des prix. Les programmes d'assurance agricole gouvernementaux offrent une couverture limitée pour les cultures spécialisées utilisées dans la production de bêta-carotène, exposant les producteurs à des risques financiers substantiels liés aux pertes dues aux conditions météorologiques.

Processus d'extraction complexe et coûteux

Les exigences de conformité réglementaire imposées par les agences gouvernementales augmentent considérablement la complexité et le coût des processus d'extraction du bêta-carotène, les normes de bonnes pratiques de fabrication de la FDA exigeant une documentation étendue et des systèmes de contrôle de la qualité. Les réglementations environnementales de l'EPA concernant l'utilisation des solvants et l'élimination des déchets ajoutent des coûts de conformité substantiels aux méthodes d'extraction traditionnelles, obligeant les producteurs à investir dans des technologies vertes coûteuses ou à faire face à des sanctions réglementaires. Les exigences de sécurité au travail de l'OSHA pour la manipulation des produits chimiques et les équipements de traitement nécessitent des investissements en capital importants dans les systèmes de sécurité et les programmes de formation des employés. Les normes de certification biologique de l'USDA imposent des exigences de traitement supplémentaires qui augmentent la complexité et les coûts d'extraction pour les produits biologiques à base de bêta-carotène. Les normes d'efficacité énergétique gouvernementales et les réglementations sur les émissions de carbone nécessitent des investissements dans des équipements de traitement avancés qui répondent aux critères de performance environnementale tout en maintenant la qualité des produits. Les efforts d'harmonisation réglementaire internationale, bien que bénéfiques à long terme, créent des coûts de conformité à court terme car les producteurs doivent adapter leurs processus pour répondre simultanément aux exigences de plusieurs juridictions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nature : les cadres réglementaires façonnent les préférences de production

Le bêta-carotène synthétique détient une part de marché dominante de 48,65 % en 2025, porté par les approbations de sécurité de la FDA et de l'EFSA et les avantages en termes de coûts dans les programmes de fortification gouvernementaux. La désignation Généralement Reconnu comme Sûr (GRAS) de la FDA fournit des voies réglementaires claires pour les applications alimentaires et les compléments. Les programmes d'approvisionnement gouvernementaux préfèrent les variantes synthétiques en raison de spécifications standardisées et de prix compétitifs, notamment dans les initiatives de fortification des pays en développement. Les réglementations de l'USDA sur l'alimentation animale soutiennent l'utilisation du bêta-carotène synthétique dans les applications d'élevage, assurant une demande stable sur les marchés agricoles.

Le bêta-carotène naturel affiche un taux de croissance de 7,24 % de TCAC durant 2026-2031, soutenu par les normes biologiques gouvernementales et les réglementations favorisant les ingrédients naturels. Le Programme national biologique de l'USDA exige des sources naturelles pour la certification biologique, créant un segment de marché distinct. Les politiques du Pacte vert de l'UE créent une demande institutionnelle grâce aux préférences d'approvisionnement gouvernementales, tandis que les développements réglementaires en Asie-Pacifique, notamment les réglementations chinoises sur les aliments de santé, élargissent les opportunités de marché tout en maintenant les exigences de qualité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : les réglementations de traitement influencent la sélection du format

Les formulations en poudre détiennent une part de marché dominante de 72,14 % en 2025, portées par les normes de fabrication établies par la FDA et l'alignement avec les exigences de fortification mandatées par le gouvernement dans toutes les catégories alimentaires. Le segment de la poudre bénéficie de protocoles de tests de stabilité simplifiés et de méthodes analytiques standardisées pour la vérification de la puissance. Les réglementations en matière de sécurité alimentaire favorisent les formulations en poudre en raison de leur risque plus faible de contamination microbienne et de leur durée de conservation plus longue, ce qui est essentiel pour les programmes d'aide internationale et les approvisionnements alimentaires d'urgence. Les programmes de nutrition scolaire de l'USDA exigent spécifiquement des formes en poudre pour assurer la cohérence dans la préparation des aliments institutionnels, créant des canaux de demande fiables.

Les formulations liquides de bêta-carotène devraient croître à un TCAC de 6,78 % durant 2026-2031, soutenues par les approbations de la FDA pour les applications de boissons et les améliorations documentées de la biodisponibilité. La recherche des Instituts nationaux de la santé confirme des taux d'absorption plus élevés pour les formulations liquides, fournissant un soutien scientifique pour un positionnement premium sur le marché. Les initiatives de chimie verte de l'EPA soutiennent les méthodes de traitement liquide qui minimisent l'utilisation de solvants et l'impact environnemental. Les orientations de la FDA sur les additifs colorants pour usage topique ont élargi les opportunités dans les applications cosmétiques. Les programmes de nutrition gouvernementaux favorisent de plus en plus les formes liquides en raison de leurs avantages en termes de biodisponibilité, notamment pour les nourrissons et les personnes âgées. L'harmonisation réglementaire internationale réduit les barrières commerciales pour les formulations liquides, car les agences gouvernementales développent des normes de test uniformes pour la vérification de la stabilité et de la puissance.

Par application : les programmes gouvernementaux stimulent la croissance des segments

Les applications alimentaires et boissons maintiennent leur dominance avec une part de 37,15 % en 2025, portées par les réglementations de la FDA sur les colorants alimentaires et les directives de l'USDA pour l'amélioration nutritionnelle. Les programmes de nutrition scolaire gouvernementaux génèrent une demande significative pour les aliments enrichis en bêta-carotène grâce à des normes d'approvisionnement fédérales qui spécifient les exigences nutritionnelles. Le statut Généralement Reconnu comme Sûr de la FDA pour les applications alimentaires fournit une assurance réglementaire qui soutient un investissement soutenu dans la capacité de production alimentaire.

Les compléments alimentaires affichent le taux de croissance le plus élevé à 6,68 % de TCAC durant 2026-2031. L'accent mis par les agences de santé gouvernementales sur la nutrition préventive renforce la croissance du marché, les données du CDC indiquant la nécessité d'une consommation accrue de vitamine A dans tous les groupes démographiques. Le Département des anciens combattants démontre le soutien gouvernemental par l'inclusion des compléments de bêta-carotène dans les directives du formulaire. Les politiques Medicare et Medicaid incluent désormais des compléments nutritionnels préventifs, créant des voies de remboursement pour les produits à base de bêta-carotène. Les applications d'alimentation animale se développent sous des réglementations spécifiques de l'USDA et de la FDA pour la nutrition du bétail, tandis que les applications de soins personnels s'élargissent grâce aux directives cosmétiques de la FDA. Les applications pharmaceutiques continuent de se développer grâce à la documentation établie du dossier maître des médicaments pour les formulations thérapeutiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

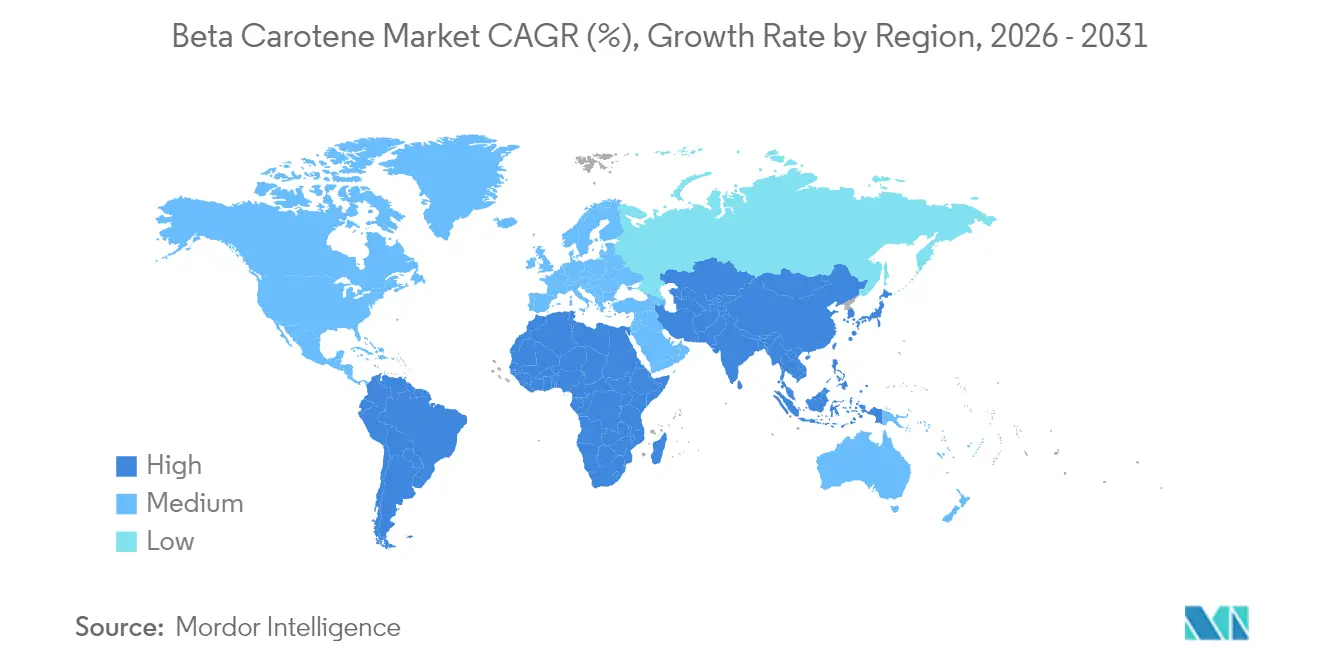

L'Europe détient une part de marché de 30,75 % en 2025, portée par les réglementations de l'UE qui favorisent les ingrédients naturels et les programmes de fortification gouvernementaux établis dans les États membres. Les évaluations de sécurité de l'Autorité européenne de sécurité des aliments renforcent la confiance des consommateurs tout en établissant des exigences d'entrée réglementaires. Les subventions à l'agriculture biologique à l'échelle de l'UE soutiennent la production naturelle de bêta-carotène, complétées par des politiques agricoles qui encouragent l'approvisionnement durable en ingrédients. Le règlement de l'UE sur les nouveaux aliments permet l'introduction de sources innovantes de bêta-carotène tout en maintenant les normes de sécurité.

L'Asie-Pacifique est le marché à la croissance la plus rapide, avec un TCAC projeté de 7,35 % durant 2026-2031, soutenu par les politiques nutritionnelles gouvernementales et les cadres réglementaires en développement. L'inclusion du bêta-carotène dans les listes de nutriments approuvés par la Commission nationale de la santé de Chine permet le développement de produits et l'accès au marché. L'Autorité de sécurité alimentaire et des normes de l'Inde a mis en œuvre des normes pour le bêta-carotène dans les aliments enrichis, soutenant les programmes de nutrition. Les réglementations du ministère de la Santé, du Travail et des Affaires sociales du Japon soutiennent les aliments fonctionnels contenant du bêta-carotène, répondant aux besoins de santé de la population. Les politiques agricoles dans tout le Sud-Est asiatique favorisent les cultures biofortifiées, augmentant la demande de technologies d'enrichissement en bêta-carotène.

L'Amérique du Nord affiche une croissance constante grâce aux cadres réglementaires de la FDA et de Santé Canada, fournissant des directives pour l'utilisation du bêta-carotène dans les aliments, les compléments et les cosmétiques. Les normes biologiques de l'USDA créent des opportunités de marché premium, tandis que le financement de la recherche gouvernementale fait progresser les méthodes de production durables. L'alignement du COFEPRIS mexicain sur les normes internationales renforce l'intégration du marché nord-américain. Les dispositions de l'ACEUM soutiennent le développement des chaînes d'approvisionnement régionales et facilitent le commerce du bêta-carotène. D'autres régions, telles que l'Amérique du Sud, le Moyen-Orient et l'Afrique, et d'autres, appliquent également des stratégies réglementaires pour incorporer le bêta-carotène comme additif dans les industries de transformation alimentaire. Par exemple, l'Agence nationale de surveillance sanitaire (ANVISA) réglemente l'utilisation du bêta-carotène comme additif alimentaire et complément au Brésil. L'ANVISA assure la sécurité et la qualité alimentaires en suivant les normes établies par le Mercosur (le Marché commun du Sud) et en adhérant aux recommandations de l'Organisation mondiale de la santé (OMS) et de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO).

Paysage concurrentiel

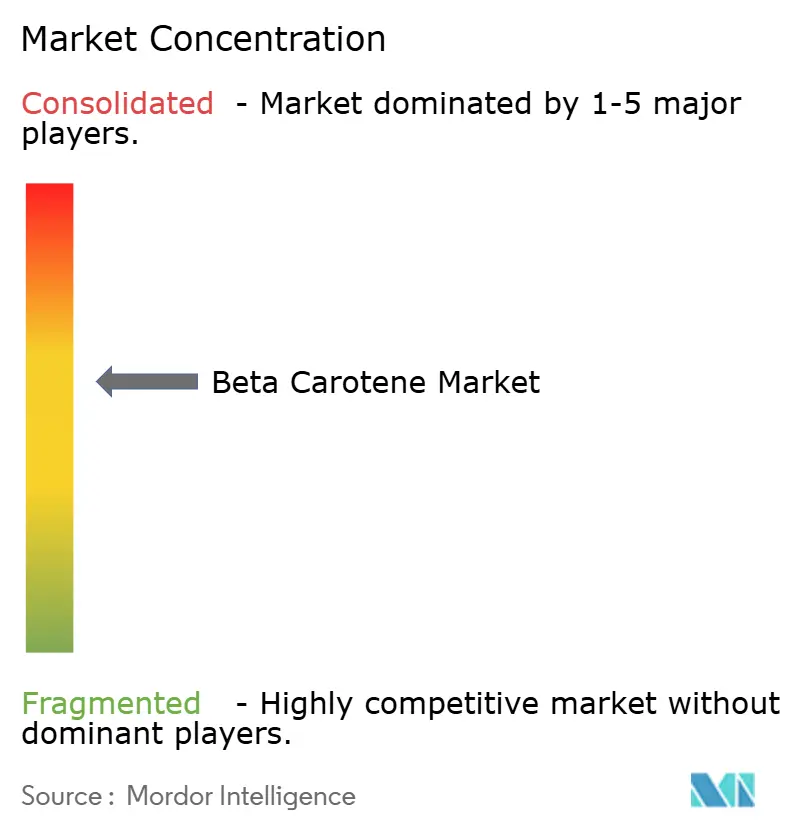

Le marché du bêta-carotène présente une concentration modérée. Le paysage concurrentiel comprend des multinationales établies aux côtés de sociétés de biotechnologie spécialisées et de producteurs durables émergents. Les leaders du marché BASF, DSM-Firmenich et Adama Ltd (LycoRed Ltd.) maintiennent des positions solides grâce à des chaînes d'approvisionnement intégrées, de vastes capacités de R&D et des portefeuilles de produits diversifiés de variantes synthétiques et naturelles.

Ces entreprises utilisent des économies d'échelle et des relations clients établies pour maintenir leurs parts de marché tout en investissant dans de nouvelles technologies de production. Le niveau de concentration modéré du marché crée des opportunités d'entrée pour les entreprises innovantes, notamment celles qui se concentrent sur des méthodes de production durables comme la culture de microalgues et les technologies de fermentation.

Le secteur démontre une évolution claire vers la durabilité et l'intégration verticale, les entreprises investissant dans des méthodes de production alternatives pour réduire la dépendance aux intrants agricoles traditionnels et aux procédés synthétiques. Des opportunités de marché existent dans des applications émergentes telles que la nutrition personnalisée, où les tests génétiques pourraient permettre une supplémentation en bêta-carotène personnalisée, et dans les marchés en développement avec des programmes de fortification en expansion. Le nombre croissant de dépôts de brevets dans la production microbienne et l'optimisation de l'extraction reflète une concurrence croissante en matière d'innovation, les entreprises établissant des droits de propriété intellectuelle dans les technologies de production avancées.

Leaders du secteur du bêta-carotène

BASF SE

Zhejiang Medicine

Divi's Neutraceuticals

Adama Ltd (LycoRed Ltd.)

DSM-Firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : DSM-Firmenich a élargi son accord de distribution avec Brenntag Specialties Pharma pour inclure la Pologne et la République tchèque. Dans le cadre de ce partenariat, Brenntag distribue le portefeuille de plus de 40 vitamines et caroténoïdes de DSM-Firmenich pour les applications pharmaceutiques. La gamme de produits comprend les vitamines A, B1, B2, B3, B5, B6, B7, B9, B12, C, D3, E et K1, ainsi que le bêta-carotène.

- Juin 2024 : Divi's a présenté des solutions de coloration élargies à l'IFT 2024. Lors de l'événement, Divi's a présenté CaroNat, un ingrédient de coloration alimentaire naturelle dérivé de jus de carotte concentré. CaroNat, qui contient du bêta-carotène, fournit une coloration allant du jaune foncé à l'orange pour les aliments et les boissons.

- Mars 2024 : BASF a présenté le bêta-carotène 20 % GFP, une solution sans gélatine à haute stabilité, lors de l'exposition Food Ingredients China (FIC) 2024 au Centre national des expositions et des congrès de Shanghai. L'entreprise a présenté ses développements récents en matière de solutions nutritionnelles.

- Novembre 2023 : Divi's Laboratories a développé une nouvelle variante de bêta-carotène qui produit une couleur rouge distinctive dans les applications alimentaires et de boissons. Cette innovation renforce leur portefeuille de produits à base de bêta-carotène, qui comprend des colorants naturels pour diverses applications industrielles. La variante rouge de bêta-carotène offre aux fabricants des options supplémentaires pour les solutions de coloration alimentaire naturelle.

Portée du rapport mondial sur le marché du bêta-carotène

Le marché mondial du bêta-carotène est segmenté par type en naturel et synthétique. Par utilisation finale, le marché est segmenté en alimentation et boissons, industrie cosmétique, alimentation animale, pharmaceutique et compléments alimentaires. Le segment alimentation et boissons peut être subdivisé en boulangerie, confiserie, produits laitiers, boissons et autres. L'étude couvre également l'analyse au niveau mondial des principales régions, l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique pour le marché du bêta-carotène.

| Naturel |

| Synthétique |

| Poudre |

| Liquide |

| Alimentation et boissons |

| Compléments alimentaires |

| Alimentation animale |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par nature | Naturel | |

| Synthétique | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Alimentation et boissons | |

| Compléments alimentaires | ||

| Alimentation animale | ||

| Soins personnels et cosmétiques | ||

| Produits pharmaceutiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du bêta-carotène ?

Le marché du bêta-carotène s'élève à 457,91 millions USD en 2026 et devrait atteindre 601,68 millions USD d'ici 2031.

Quel segment domine le marché du bêta-carotène par forme ?

Les formulations en poudre dominent avec une part de 72,14 % en 2025 en raison de leur facilité de manipulation et de leur compatibilité avec les protocoles de fortification.

Quel TCAC est attendu pour le bêta-carotène naturel ?

Les variantes naturelles devraient croître à 7,24 % entre 2026 et 2031, dépassant les homologues synthétiques sur la base des moteurs réglementaires et d'étiquetage propre.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 7,35 % à mesure que les mandats nutritionnels gouvernementaux et la demande de la classe moyenne convergent.

Dernière mise à jour de la page le: