Taille et Part du Marché des Caroténoïdes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

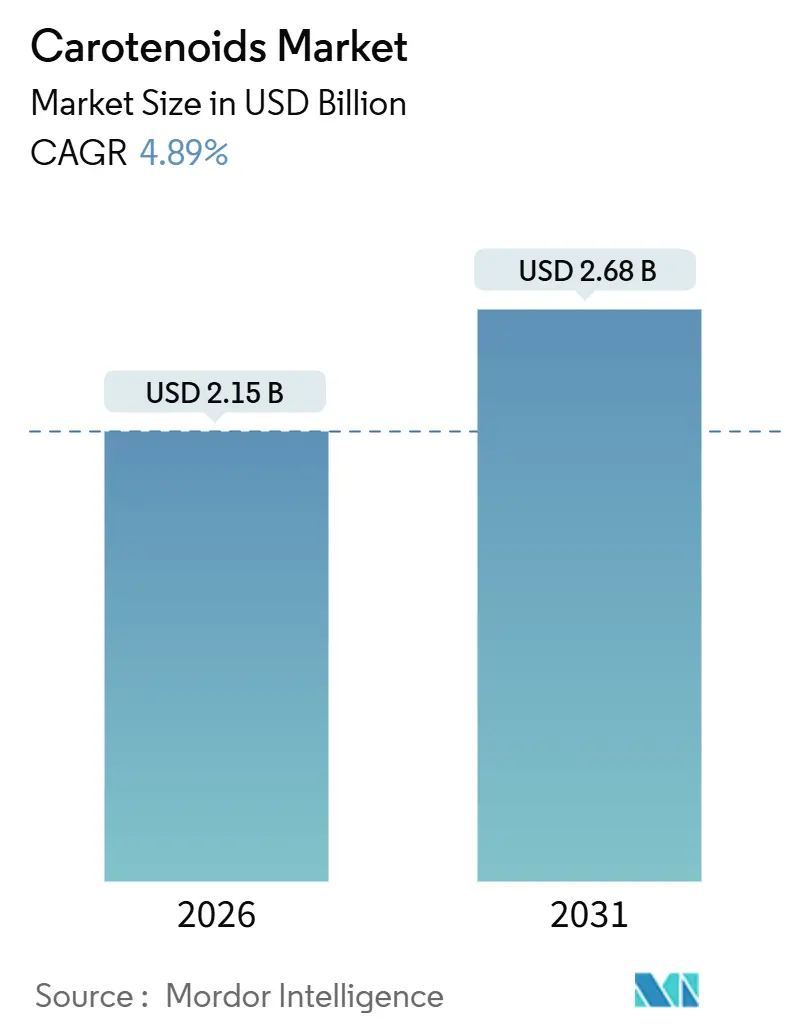

| Taille du Marché (2026) | 2.15 Milliards de dollars |

| Taille du Marché (2031) | 2.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Caroténoïdes par Mordor Intelligence

La taille du marché des caroténoïdes est évaluée à 2,15 milliards USD en 2026 et devrait atteindre 2,68 milliards USD d'ici 2031, avec un CAGR de 4,89 % sur la période de prévision. La demande s'oriente vers les pigments issus de la fermentation et des algues, à mesure que les réglementations européennes sur les étiquettes propres se renforcent et que l'aquaculture en Asie du Sud-Est se développe, remodelant l'équation coût-performance pour les fournisseurs. Le double rôle de l'astaxanthine dans l'alimentation premium du saumon et les compléments de nutrition sportive soutient son CAGR de 7,28 %, tandis que les billes de poudre dominent les canaux de distribution grâce à une stabilité de 24 mois en stockage ambiant. Les variantes d'origine naturelle sont en retrait par rapport aux synthétiques en volume, mais les surpassent en croissance, portées par les exigences des distributeurs en matière d'étiquetage « sans colorants artificiels » en Amérique du Nord et dans l'Union européenne. L'Asie-Pacifique s'impose comme la région à la croissance la plus rapide, la Chine et l'Indonésie augmentant leur production de crevettes et de tilapia, ce qui accroît les taux d'inclusion de pigments dans les aliments composés.

Principaux Enseignements du Rapport

- Par type, l'astaxanthine a représenté 28,31 % de la part des revenus en 2025 ; elle devrait progresser à un CAGR de 7,28 % jusqu'en 2031.

- Par source, les caroténoïdes synthétiques ont représenté 57,68 % des ventes de 2025 ; les variantes naturelles enregistrent la croissance prévisionnelle la plus élevée avec un CAGR de 6,58 % jusqu'en 2031.

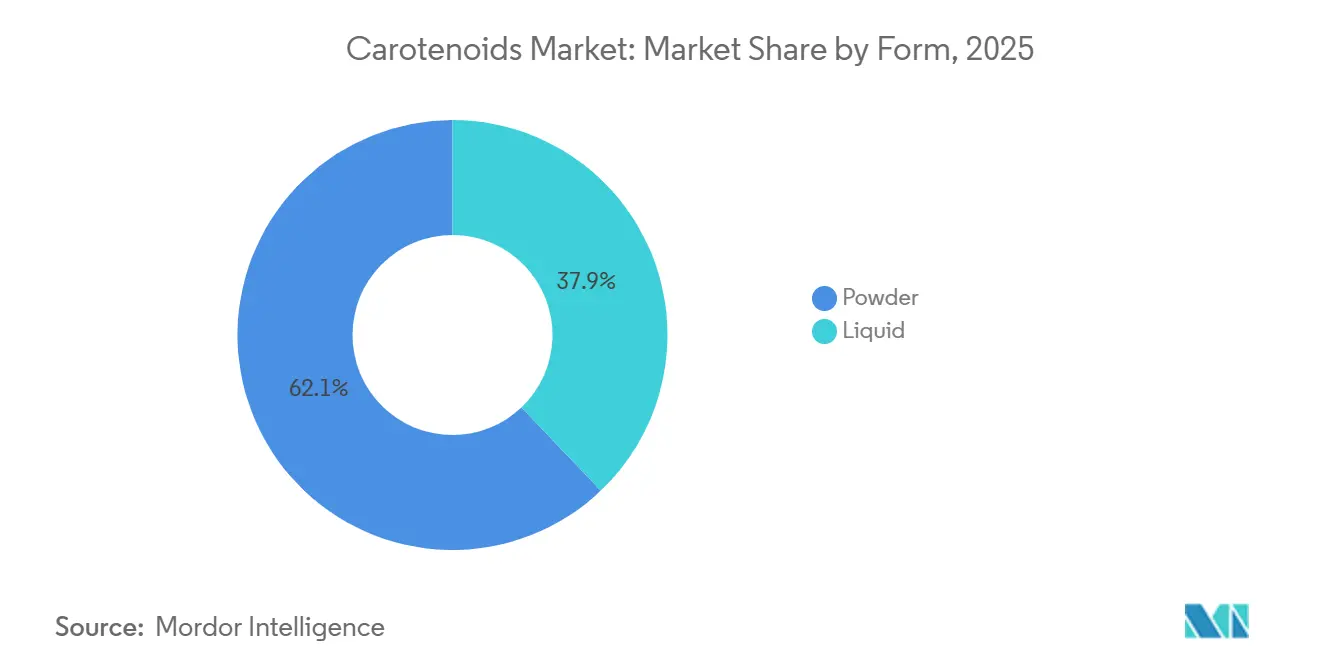

- Par forme, les formats en poudre ont capté 62,12 % de la part des revenus en 2025 ; le segment devrait afficher un CAGR de 6,51 % sur la période de prévision.

- Par application, l'alimentation animale a dominé avec 41,52 % de la valeur de 2025 ; les compléments alimentaires ont enregistré le CAGR le plus élevé à 6,35 % jusqu'en 2031.

- Par région, l'Europe a représenté 32,11 % de la part du marché des caroténoïdes en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 6,92 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Caroténoïdes

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilisation Croissante aux Bienfaits Antioxydants et Oculaires des Caroténoïdes | +1.0% | Mondial, avec une forte croissance en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande Croissante dans l'Alimentation et les Boissons pour les Colorants Naturels et la Fortification | +0.8% | Mondial, particulièrement en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Développement des Applications en Aquaculture et en Alimentation Animale pour la Pigmentation et l'Immunité | +1.3% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Popularité dans les Soins Personnels et les Cosmétiques pour les Bienfaits sur la Peau | +0.3% | Mondial, avec des gains précoces sur les marchés développés | Long terme (≥ 4 ans) |

| Réglementations Gouvernementales Favorisant les Ingrédients Naturels dans l'Alimentation Humaine et Animale | +0.7% | Mondial, avec une forte demande en aquaculture en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées dans l'Approvisionnement Durable et les Technologies de Production | +0.6% | Mondial, porté par les pôles d'innovation en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation Croissante aux Bienfaits Antioxydants et Oculaires des Caroténoïdes

La lutéine et la zéaxanthine sont devenues les principaux composants des formulations destinées à la santé oculaire liée à l'âge, à la suite de l'essai AREDS2 de l'Institut National de l'Œil, qui a démontré une réduction de 25 % de la progression vers la dégénérescence maculaire avancée lorsque 10 milligrammes de lutéine et 2 milligrammes de zéaxanthine remplaçaient le bêta-carotène[1]Source : Institut National de l'Œil, « Études sur les Maladies Oculaires Liées à l'Âge (AREDS/AREDS2) », nei.nih.gov. Les formulateurs combinent désormais ces xanthophylles avec des acides gras oméga-3 dans des capsules molles, ciblant les 196 millions d'adultes dans le monde diagnostiqués avec une dégénérescence maculaire liée à l'âge à un stade précoce, selon l'Organisation Mondiale de la Santé. L'astaxanthine, précédemment associée à l'ophtalmologie, a gagné du terrain dans la nutrition sportive. Un essai en double aveugle de 2024, publié dans le Journal de la Société Internationale de Nutrition Sportive, a rapporté qu'une dose quotidienne de 12 milligrammes améliorait le temps jusqu'à l'épuisement de 8,2 % chez des cyclistes entraînés. Les données de vente au détail aux États-Unis montrent que les compléments pour la santé oculaire ont connu une croissance de 11 % d'une année sur l'autre en 2025, dépassant la catégorie plus large des vitamines. Cette croissance est en partie portée par les ophtalmologistes qui prescrivent des « nutraceutiques » lors des examens de routine. Cette validation clinique élargit la demande en caroténoïdes, des multivitamines traditionnelles vers des références spécifiques à certaines pathologies, qui offrent des marges plus élevées et favorisent les achats répétés.

Demande Croissante dans l'Alimentation et les Boissons pour les Colorants Naturels et la Fortification

La Commission européenne a interdit le dioxyde de titane (E171) dans les applications alimentaires afin d'améliorer la sécurité alimentaire[2]Source : Autorité Européenne de Sécurité des Aliments, « Colorants Alimentaires », efsa.europa.eu. Cette réglementation a conduit les fabricants de confiseries et de produits de boulangerie à adopter des alternatives naturelles, telles que les teintes jaune-orangé issues du bêta-carotène, de l'annatto ou de l'extrait de paprika. En 2025, Nestlé a répondu à ce changement réglementaire en reformulant 47 lignes de produits de son portefeuille européen. L'entreprise a remplacé les colorants synthétiques par des mélanges de caroténoïdes, une démarche qui a augmenté les coûts de matières premières d'environ 0,02 USD par unité, mais a satisfait aux exigences d'étiquetage propre des distributeurs. Les marques de boissons utilisent le lycopène issu de l'oléorésine de tomate pour obtenir des teintes rouges dans les boissons fonctionnelles sans déclencher de préoccupations liées aux allergènes. Par ailleurs, le bêta-carotène est utilisé pour enrichir les alternatives végétales aux produits laitiers, garantissant qu'elles correspondent à la teneur en vitamine A du lait de vache. Les cadres réglementaires, tels que le Règlement de l'UE sur les Nouveaux Aliments et les pétitions de la FDA relatives aux additifs colorants, ont créé un marché à deux niveaux. Les caroténoïdes établis comme le bêta-carotène bénéficient du statut GRAS et d'approbations plus rapides, tandis que les nouvelles variantes dérivées de la fermentation font face à de longs dossiers pluriannuels et à des études toxicologiques. Cet environnement réglementaire favorise les fournisseurs expérimentés disposant de pétitions existantes et d'une expertise réglementaire, tout en posant des défis importants pour les acteurs à base d'algues qui manquent souvent des ressources financières nécessaires pour financer les évaluations de sécurité préalables à la mise sur le marché.

Développement des Applications en Aquaculture et en Alimentation Animale pour la Pigmentation et l'Immunité

Le saumon et les crevettes d'élevage nécessitent de l'astaxanthine alimentaire pour développer la couleur de chair rose à rouge que les consommateurs associent couramment aux fruits de mer sauvages. Sans cette supplémentation, les poissons d'élevage restent gris, entraînant une décote de 30 % à 40 % au prix de gros, selon le Conseil Norvégien des Produits de la Mer[3]Source : Conseil Norvégien des Produits de la Mer. « Normes de Pigmentation à l'Astaxanthine en Aquaculture. » en.seafood.no. En 2024, la production mondiale d'aquaculture a atteint 124,2 millions de tonnes métriques, la Chine, l'Indonésie et le Vietnam représentant 68 % de la production. Les fabricants d'aliments dans ces régions incluent désormais 50 à 100 milligrammes d'astaxanthine par kilogramme de granulés pour répondre aux exigences de couleur des marchés d'exportation, selon la FAO. Au-delà de la pigmentation, des recherches récentes établissent un lien entre la supplémentation en caroténoïdes et l'amélioration des réponses immunitaires ainsi que la réduction de la mortalité lors d'épidémies. Par exemple, une étude de 2025 publiée dans la revue Aquaculture a rapporté une diminution de 19 % de la prévalence du virus du syndrome des points blancs chez les crevettes nourries avec des régimes enrichis en canthaxanthine. Dans l'industrie avicole, les intégrateurs ajoutent de la lutéine et de la zéaxanthine aux régimes des poules pondeuses pour améliorer la couleur du jaune d'œuf. Cette couleur plus intense est associée à la fraîcheur perçue et commande des prix plus élevés sur des marchés tels que le Japon et la Corée du Sud. Dans l'UE et aux États-Unis, les autorisations d'additifs pour l'alimentation animale précisent les taux d'inclusion maximaux et les délais d'attente. Ce cadre réglementaire crée un avantage concurrentiel pour les fournisseurs disposant de dossiers établis et de protocoles d'assurance qualité conformes aux normes ISO 22000 et FAMI-QS.

Avancées dans l'Approvisionnement Durable et les Technologies de Production

La fermentation de précision s'impose rapidement comme une alternative évolutive à l'extraction agricole conventionnelle. Les entreprises exploitent des levures et des bactéries pour biosynthétiser des composés tels que le bêta-carotène, l'astaxanthine et le lycopène, atteignant des rendements comparables aux méthodes pétrochimiques. DSM-Firmenich exploite une installation de fermentation de 10 000 tonnes métriques en Suisse, où le bêta-carotène est produit à l'aide d'Escherichia coli génétiquement modifié, résultant en une empreinte carbone inférieure de 40 % à celle de l'extraction par solvant à partir de carottes. En 2024, BASF a conclu une coentreprise avec une entreprise de biologie synthétique basée à Singapour pour commercialiser l'astaxanthine dérivée de Corynebacterium glutamicum, avec un coût de production cible inférieur à 1 000 USD par kilogramme d'ici 2027. L'atteinte de ce seuil de coût pourrait rendre l'astaxanthine naturelle économiquement viable sur le marché principal de l'aquaculture, comme indiqué dans un communiqué de presse de BASF. La culture d'algues en photobioréacteurs fermés élimine les risques de contamination et permet une production tout au long de l'année, indépendamment des conditions météorologiques saisonnières. Cependant, les dépenses d'investissement pour une installation de 100 tonnes par an dépassent 50 millions USD, limitant la participation aux entreprises bien capitalisées. Par ailleurs, l'extraction supercritique au CO₂ sans solvant gagne en popularité pour la récupération de la lutéine à partir de fleurs de souci. Cette méthode garantit une pureté plus élevée et évite les résidus d'hexane, qui peuvent compromettre les certifications non-OGM et biologiques. Ces avancées technologiques réduisent l'écart de coût entre les caroténoïdes naturels et synthétiques, orientant le marché vers des chaînes d'approvisionnement biosourcées qui s'alignent sur les objectifs de durabilité des entreprises et les objectifs de réduction des émissions de portée 3.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Analyse de l'Impact |

|---|---|---|---|

| Coûts de Production Élevés des Caroténoïdes Naturels | -0.6% | Mondial, affectant particulièrement les producteurs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Variabilité de l'Approvisionnement due aux Sources Naturelles Sensibles au Climat | -0.5% | Mondial, avec un impact particulier sur le commerce transfrontalier | Moyen terme (2 à 4 ans) |

| Contrôle Réglementaire Strict sur les Variantes Synthétiques et l'Étiquetage | -0.4% | Mondial, affectant particulièrement les applications alimentaires et les boissons | Court terme (≤ 2 ans) |

| Processus d'Extraction et de Purification Complexes pour les Sources Naturelles | -0.3% | Mondial, avec un impact plus élevé dans les secteurs des aliments transformés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Production Élevés des Caroténoïdes Naturels

L'astaxanthine naturelle, dérivée des algues Haematococcus pluvialis, est commercialisée entre 2 500 et 7 000 USD par kilogramme. En comparaison, l'astaxanthine synthétique, produite à partir d'intermédiaires pétrochimiques, coûte entre 500 et 1 000 USD par kilogramme. Cela crée une prime de prix de 3 à 7 fois pour la variante naturelle, limitant son utilisation principalement aux marchés des nutraceutiques et des cosmétiques, où les consommateurs sont plus disposés à payer des prix plus élevés. La production d'astaxanthine naturelle nécessite des photobioréacteurs contrôlés avec une surveillance précise de la température, du pH et des nutriments. De plus, les processus de récolte et de séchage à forte intensité énergétique représentent 60 % du coût total de production. De même, l'extraction de la lutéine à partir de fleurs de souci implique plusieurs étapes, notamment la saponification et la chromatographie, pour éliminer la chlorophylle et atteindre la pureté de 80 % requise pour les compléments alimentaires. Ce processus complexe fait monter les coûts à 150 à 200 USD par kilogramme, contre 40 à 60 USD pour le bêta-carotène synthétique. En Asie-Pacifique, les fabricants d'aliments privilégient le coût à l'origine, favorisant les mélanges synthétiques de canthaxanthine et d'astaxanthine qui offrent une pigmentation adéquate à un tiers du coût des alternatives naturelles. Malgré les efforts de montée en puissance, cet écart de coût persiste. Les systèmes biologiques font face à des limitations dues à l'efficacité photosynthétique et aux contraintes de densité cellulaire, tandis que la synthèse chimique bénéficie d'améliorations continues des procédés et d'économies d'échelle au sein de l'infrastructure pétrochimique existante.

Variabilité de l'Approvisionnement due aux Sources Naturelles Sensibles au Climat

En Inde, la culture de fleurs de souci, responsable de près de 70 % de l'approvisionnement mondial en lutéine, est de plus en plus affectée par des régimes de mousson imprévisibles. En 2024, des pluies tardives ont provoqué un déficit de production de 22 % dans le Karnataka et l'Andhra Pradesh, faisant monter les prix au comptant à 220 USD par kilogramme, contre 160 USD l'année précédente. De même, les récoltes de poivrons paprika en Espagne et au Pérou ont connu une volatilité ; en 2025, des vagues de chaleur ont réduit les rendements en capsanthine de 18 %, incitant les fabricants alimentaires européens à se tourner vers des alternatives synthétiques pour éviter les perturbations d'approvisionnement. Bien que la culture d'algues soit théoriquement protégée de la variabilité climatique dans les systèmes fermés, elle reste susceptible aux pannes de courant et aux défaillances d'équipements. Par exemple, l'installation de Cyanotech à Hawaï a connu un arrêt de production de 9 jours en août 2024 en raison d'une défaillance d'un transformateur qui a perturbé la circulation dans les photobioréacteurs, entraînant une perte de revenus de 1,2 million USD. Pour atténuer ces risques, les acheteurs adoptent souvent des contrats à double source combinant des stocks naturels et synthétiques. Cependant, cette stratégie compromet les allégations « 100 % naturel » qui justifient généralement une tarification premium sur les marchés de consommation. Faire face aux défis climatiques — comme la relocalisation de la culture du souci vers des latitudes plus élevées ou le développement de cultivars résistants à la sécheresse — nécessite des essais agronomiques approfondis et des délais pluriannuels. Cela laisse la chaîne d'approvisionnement exposée aux chocs météorologiques immédiats, comprimant les marges et obligeant les formulateurs à maintenir des stocks de sécurité plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'Astaxanthine Capture une Double Dynamique de Marché

L'astaxanthine, reconnue pour son rôle à la fois de pigment premium pour l'aquaculture et d'antioxydant puissant pour la nutrition humaine, devrait croître à un CAGR de 7,28 % jusqu'en 2031. Cette double fonctionnalité permet aux fournisseurs de tirer parti de deux marges bénéficiaires distinctes à partir d'un seul actif de production. En 2025, l'astaxanthine représentait 28,31 % de la part de marché, principalement portée par les éleveurs de saumons norvégiens et chiliens. Ces éleveurs administrent des doses alimentaires de 50 à 80 milligrammes par kilogramme, garantissant que leurs saumons atteignent des scores de couleur SalmoFan supérieurs à 25, la norme pour le placement en vente au détail premium. Parallèlement, les marques de nutrition sportive promeuvent l'astaxanthine comme antioxydant mitochondrial capable de traverser la barrière hémato-encéphalique. Elles citent des essais cliniques démontrant son efficacité pour améliorer l'endurance et réduire les courbatures musculaires. Le bêta-carotène reste un incontournable dans la fortification alimentaire et l'alimentation animale, notamment dans les applications avicoles et laitières pour ses propriétés de provitamine A. Cependant, sa croissance est limitée à environ 4 % de CAGR en raison de la saturation du marché et de la concurrence des esters de rétinyle synthétiques.

La lutéine et la zéaxanthine gagnent du terrain dans les compléments alimentaires, portées par le vieillissement des populations en Amérique du Nord, en Europe et au Japon. Dans ces régions, plus de 8 % des adultes âgés de 65 ans et plus sont touchés par la dégénérescence maculaire liée à l'âge. Le lycopène, extrait des tomates, dessert des marchés de niche dans les compléments pour la santé prostatique et comme colorant rouge naturel dans les boissons. La canthaxanthine est préférée par les intégrateurs avicoles cherchant à pigmenter le jaune d'œuf tout en évitant les défis réglementaires auxquels font face les alternatives synthétiques dans l'Union européenne. La zéaxanthine est le plus souvent associée à la lutéine dans un rapport de 5:1 pour reproduire la composition du pigment maculaire, bien que des recherches émergentes sur ses bienfaits cognitifs puissent créer des opportunités pour des compléments autonomes. La catégorie « Autres », qui comprend la fucoxanthine, la capsanthine et la bixine, connaît une croissance modeste. Cependant, son adoption est limitée par des preuves cliniques insuffisantes et des coûts d'extraction élevés, restreignant son utilisation aux applications cosmétiques et pharmaceutiques spécialisées.

Par Source : Les Variantes Naturelles Progressent Malgré la Prime de Prix

Les caroténoïdes naturels devraient croître à un CAGR de 6,58 % jusqu'en 2031, dépassant les caroténoïdes synthétiques de 0,89 point de pourcentage. Cette croissance est principalement portée par les exigences d'étiquetage propre en Amérique du Nord et dans l'Union européenne, qui encouragent les fabricants de produits alimentaires et de boissons à se tourner vers des ingrédients d'origine végétale ou issus de la fermentation. En 2025, les caroténoïdes synthétiques représentaient 57,68 % de la part de marché, principalement en raison de leur rentabilité dans les applications d'alimentation animale, où la performance de pigmentation l'emporte sur l'origine de l'ingrédient. Par exemple, l'astaxanthine dérivée de la pétrochimie ne coûte qu'un tiers des alternatives à base d'algues. Cependant, les changements réglementaires influencent le marché. En 2025, l'Union européenne a révisé ses réglementations sur les additifs pour l'alimentation animale, réduisant les limites maximales de résidus pour la canthaxanthine synthétique de 15 %. Ce changement réglementaire incite les intégrateurs avicoles à explorer des sources naturelles, malgré les pressions sur les marges qui en découlent. La fermentation de précision émerge comme une solution pour combler l'écart coût-performance. DSM-Firmenich a développé du bêta-carotène à l'aide d'E. coli modifié, atteignant un statut « nature-identique » conforme aux exigences d'étiquetage propre tout en offrant des coûts de production proches des méthodes synthétiques.

La disposition des consommateurs à payer une prime pour les caroténoïdes naturels varie considérablement selon l'application et la région. Une enquête Nielsen de 2025 aux États-Unis a révélé que 64 % des acheteurs de compléments étaient prêts à payer une prime de 20 % pour de la lutéine « d'origine végétale », tandis que seulement 31 % étaient prêts à le faire pour les colorants alimentaires, qui ne sont pas visibles par les utilisateurs finaux. Dans le secteur des nutraceutiques, l'astaxanthine à base d'algues est commercialisée entre 4 000 et 7 000 USD par kilogramme, tandis que l'astaxanthine synthétique utilisée dans l'aquaculture est commercialisée entre 500 et 1 000 USD par kilogramme. Cet écart de prix a créé un marché bifurqué, obligeant les fournisseurs soit à maintenir des lignes de production doubles, soit à accepter des marges réduites dans un segment pour développer l'autre. La lutéine dérivée du souci fait face à la concurrence des esters de lutéine synthétiques, mais ces derniers nécessitent des étapes de saponification supplémentaires, ce qui réduit leur avantage en termes de coût et complique les approbations réglementaires sur les marchés appliquant des normes strictes de définition du naturel. À mesure que la technologie de fermentation progresse et que les coûts d'investissement diminuent, l'écart de prix entre les caroténoïdes naturels et synthétiques devrait se réduire. Cette évolution accélérera la transition vers des chaînes d'approvisionnement biosourcées, en accord avec les objectifs de durabilité des entreprises et les objectifs de réduction des émissions de portée 3.

Par Forme : La Poudre Domine grâce à la Stabilité et à la Facilité de Manipulation

En 2025, les formulations en poudre représentaient 62,12 % de la part de marché et devraient maintenir un CAGR de 6,51 % jusqu'en 2031. Leur adoption généralisée est attribuée à des avantages tels qu'une durée de conservation prolongée, une facilité de transport et une compatibilité avec les prémix en mélange sec, les rendant idéales pour une utilisation dans l'alimentation animale, les compléments alimentaires et les applications de boulangerie. Les poudres de caroténoïdes utilisent généralement des matrices d'encapsulation par atomisation ou en billes, telles que la gélatine, l'amidon ou la cellulose modifiée. Ces matrices protègent le pigment de l'oxydation et de la dégradation par la lumière, améliorant la stabilité de seulement 6 mois dans les suspensions liquides à plus de 24 mois dans les formats en poudre scellés. Les fabricants d'aliments en Asie-Pacifique préfèrent les mélanges en poudre en raison de leur intégration transparente dans les lignes de granulation. Cela élimine le besoin d'équipements d'émulsification supplémentaires, réduisant les dépenses d'investissement et simplifiant les processus de contrôle qualité.

Les émulsions liquides de caroténoïdes répondent à des applications de niche nécessitant une dispersion instantanée, telles que les boissons fonctionnelles, les analogues laitiers et les sérums cosmétiques. Cependant, leur durée de conservation plus courte et leurs coûts de fret plus élevés limitent leur utilisation aux segments premium. Les formulateurs de boissons utilisent du bêta-carotène liquide hydrodispersible pour enrichir les laits végétaux et les boissons sportives, obtenant une couleur uniforme sans les problèmes de sédimentation associés aux suspensions en poudre. Les marques cosmétiques incorporent de l'astaxanthine liquide dans des sérums anti-âge et des écrans solaires, mettant en avant ses propriétés antioxydantes et sa teinte rouge-orangé comme alternative naturelle aux actifs synthétiques. Cependant, les cadres réglementaires dans l'Union européenne et aux États-Unis classent les caroténoïdes comme colorants plutôt que comme ingrédients actifs, restreignant certaines allégations marketing. Les avancées dans les technologies de microencapsulation, telles que le refroidissement par atomisation et la coacervation, combinent les avantages des poudres et des liquides. Ces technologies produisent des granules à écoulement libre qui se dispersent rapidement dans les systèmes aqueux tout en maintenant la stabilité oxydative des poudres traditionnelles. Néanmoins, les coûts de traitement plus élevés limitent leur adoption aux secteurs à haute marge comme les nutraceutiques et les soins personnels.

Par Application : Les Compléments Alimentaires Dépassent le Segment Mature de l'Alimentation Animale

En 2025, l'alimentation animale représentait 41,52 % de la part de marché, soutenue par les exigences réglementaires en aquaculture imposant une supplémentation en astaxanthine et en canthaxanthine pour répondre aux normes de couleur des marchés d'exportation pour le saumon, les crevettes et la truite. Les éleveurs de saumons norvégiens incluent 50 à 80 milligrammes d'astaxanthine par kilogramme d'aliment pour atteindre des scores SalmoFan supérieurs à 25, le seuil pour le placement en vente au détail premium au Japon et aux États-Unis. En Corée du Sud et au Japon, les intégrateurs avicoles ajoutent de la lutéine et de la canthaxanthine aux régimes des poules pondeuses pour améliorer la couleur du jaune d'œuf, une caractéristique associée à la fraîcheur qui commande une prime de prix de 10 % à 15 %. Cependant, les applications d'alimentation animale font face à des pressions sur les marges à mesure que la production aquacole se consolide, les acheteurs négociant des contrats en volume qui réduisent le pouvoir de fixation des prix des fournisseurs, limitant la croissance du segment à des CAGR à un chiffre bas.

Les compléments alimentaires connaissent la croissance d'application la plus rapide, avec un CAGR projeté de 6,35 % jusqu'en 2031. Cette croissance est portée par des preuves cliniques reliant la lutéine et la zéaxanthine à la prévention de la dégénérescence maculaire et l'astaxanthine aux bienfaits pour la récupération sportive. L'essai AREDS2 de l'Institut National de l'Œil a identifié 10 milligrammes de lutéine et 2 milligrammes de zéaxanthine comme les doses recommandées pour la santé oculaire, conduisant à une formulation standardisée que les ophtalmologistes recommandent fréquemment lors des examens de routine. Dans la nutrition sportive, les marques commercialisent l'astaxanthine comme antioxydant mitochondrial qui améliore l'endurance et réduit les courbatures musculaires, citant des essais en double aveugle montrant une amélioration de 8,2 % du temps jusqu'à l'épuisement chez des cyclistes entraînés. Les applications alimentaires et de boissons croissent à un rythme plus lent, contraintes par l'interdiction de l'Union européenne sur le dioxyde de titane, qui a conduit à une recherche de colorants naturels jaune-orangé. Cependant, le bêta-carotène et l'annatto font face à des défis de stabilité dans les boissons à faible pH et la cuisson à haute température. Dans les soins personnels, les propriétés antioxydantes de l'astaxanthine sont utilisées dans les sérums anti-âge et les écrans solaires. Pendant ce temps, les applications pharmaceutiques restent de niche, se concentrant sur les systèmes d'administration de médicaments ophtalmiques et les thérapies expérimentales pour la stéatohépatite non alcoolique.

Analyse Géographique

En 2025, l'Europe représentait 32,11 % de la part de marché, portée par des réglementations strictes sur les étiquettes propres et une transition rapide vers les colorants alimentaires naturels. Ce changement a suivi l'interdiction par l'Union européenne du dioxyde de titane dans les applications alimentaires en 2022. L'Autorité Européenne de Sécurité des Aliments a révisé ses directives sur les additifs alimentaires synthétiques en 2025, abaissant les niveaux d'apport journalier acceptable pour plusieurs colorants azoïques. Cela a incité les fabricants de confiseries, de produits de boulangerie et de boissons à accélérer leurs efforts de reformulation, remplaçant les additifs synthétiques par du bêta-carotène, de l'extrait de paprika et de l'annatto. L'Allemagne et les Pays-Bas dominent la demande d'astaxanthine naturelle dans les compléments alimentaires, les consommateurs étant prêts à payer une prime pour des ingrédients dérivés d'algues certifiés biologiques et non-OGM. En aquaculture, la Norvège et l'Écosse stimulent l'utilisation de l'astaxanthine dans l'alimentation du saumon, les producteurs répondant aux normes d'importation japonaises en dosant 60 à 80 milligrammes par kilogramme pour atteindre les scores de couleur SalmoFan requis. Cependant, le cadre réglementaire bien établi de l'Europe et la croissance démographique plus lente limitent le CAGR de la région à environ 3,8 % jusqu'en 2031, en dessous de la moyenne mondiale. La croissance dans la région provient principalement de la substitution des ingrédients synthétiques par des alternatives naturelles plutôt que d'une expansion globale du marché.

L'Asie-Pacifique devrait réaliser la croissance régionale la plus rapide, avec un CAGR de 6,92 % jusqu'en 2031. Cette croissance est soutenue par l'expansion de l'aquaculture en Chine, en Indonésie, en Thaïlande et au Vietnam. En 2024, ces pays ont collectivement produit 47,3 millions de tonnes métriques de crevettes et de tilapia, reflétant une augmentation de 9,1 % d'une année sur l'autre. Les fabricants d'aliments chinois utilisent un mélange d'astaxanthine synthétique et de canthaxanthine pour obtenir une pigmentation rentable. Les fournisseurs nationaux tels que Zhejiang NHU et Guangzhou Leader Bio-Technology dominent le marché, offrant des prix 20 % à 30 % inférieurs aux importations européennes. En Inde, la culture du souci dans le Karnataka et l'Andhra Pradesh, qui fournit environ 70 % des matières premières mondiales en lutéine, a connu une réduction de rendement de 22 % en 2024 en raison de régimes de mousson erratiques. Cela a entraîné une hausse des prix au comptant à 220 USD par kilogramme et a encouragé les acheteurs à diversifier leurs sources d'approvisionnement vers le Pérou et le Mexique. Au Japon et en Corée du Sud, le vieillissement de la population et une sensibilisation accrue à la dégénérescence maculaire stimulent la demande de compléments alimentaires. Les ventes au détail de produits à base de lutéine et de zéaxanthine ont augmenté de 13 % d'une année sur l'autre en 2025. De plus, les gouvernements d'Asie du Sud-Est offrent des incitations fiscales et des baux fonciers subventionnés pour attirer les fabricants de caroténoïdes, positionnant la région comme un pôle de production rentable qui pourrait remettre en question la domination traditionnelle de l'Europe dans les chaînes d'approvisionnement en extraits naturels.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement la part de marché restante. Aux États-Unis, la consommation de compléments alimentaires est soutenue par les ophtalmologistes qui recommandent des produits pour la santé oculaire selon la formule AREDS2 contenant de la lutéine et de la zéaxanthine. Le Brésil et le Chili contribuent à la demande en aquaculture, notamment pour l'astaxanthine utilisée dans l'alimentation du saumon et de la truite. Pendant ce temps, le Mexique et le Pérou cultivent des poivrons paprika pour l'extraction de la capsanthine, utilisée dans l'alimentation avicole et comme colorant naturel. Au Moyen-Orient, les marques multinationales élargissent la distribution des colorants alimentaires, mais les incohérences réglementaires entre les États membres du Conseil de Coopération du Golfe retardent les processus d'approbation pour les nouvelles sources de caroténoïdes, telles que le bêta-carotène dérivé de la fermentation. L'Afrique reste un marché émergent, l'Afrique du Sud et le Nigéria important des prémix de caroténoïdes pour l'aviculture et l'aquaculture. Cependant, les défis d'infrastructure et la logistique limitée de la chaîne du froid entravent l'adoption des variantes naturelles premium qui nécessitent un stockage réfrigéré.

Paysage Concurrentiel

Le marché des caroténoïdes, avec une concentration modérée, présente une fragmentation modérée. Des fournisseurs d'ingrédients multinationaux opèrent aux côtés de cultivateurs d'algues spécialisés, de start-ups de fermentation et de producteurs régionaux d'extraits. BASF, DSM-Firmenich et Kemin Industries dominent le segment des caroténoïdes synthétiques et issus de la fermentation. Ils s'appuient sur des dossiers réglementaires établis et des réseaux de distribution mondiaux, soutenus par des processus de production verticalement intégrés comprenant la synthèse chimique, la fermentation de précision et l'encapsulation par atomisation.

L'installation de bêta-carotène de 10 000 tonnes métriques de DSM-Firmenich en Suisse fonctionne à 92 % de sa capacité, servant des clients dans la fortification alimentaire et l'alimentation animale via des contrats pluriannuels qui garantissent des engagements de volume et une stabilité des prix. Pendant ce temps, des acteurs plus petits comme Cyanotech Corporation et Solabia-Algatech se concentrent sur l'astaxanthine naturelle premium dérivée des algues Haematococcus. Ils s'adressent aux marques de nutraceutiques et de cosmétiques, commandant des prix entre 4 000 et 7 000 USD par kilogramme. Ces prix sont justifiés par des allégations « 100 % naturel », permettant une tarification au détail plus élevée. Les initiatives stratégiques mettent de plus en plus l'accent sur l'intégration en amont dans la fermentation et la culture d'algues pour sécuriser l'approvisionnement et atténuer la volatilité des prix des matières premières. En 2024, BASF a annoncé une coentreprise avec une entreprise de biologie synthétique à Singapour pour commercialiser l'astaxanthine dérivée de Corynebacterium glutamicum. Le partenariat vise à réduire les coûts de production en dessous de 1 000 USD par kilogramme d'ici 2027, faisant de l'astaxanthine naturelle une option viable pour l'aquaculture grand public.

Kemin Industries a élargi sa capacité d'extraction supercritique au CO₂ dans l'Iowa, éliminant les solvants d'hexane de la production de lutéine pour répondre aux normes de certification biologique et non-OGM. Des opportunités existent également dans les applications pharmaceutiques, où les caroténoïdes sont utilisés comme excipients dans l'administration de médicaments ophtalmiques et les thérapies expérimentales pour les troubles métaboliques. Cependant, les voies réglementaires restent indéfinies et les coûts des essais cliniques dépassent 50 millions USD par indication. Les perturbateurs émergents comprennent des start-ups de fermentation de précision qui concèdent sous licence des souches microbiennes à des fabricants sous contrat, contournant le besoin d'une infrastructure de culture à forte intensité de capital et accélérant le délai de mise sur le marché pour de nouvelles variantes de caroténoïdes telles que la fucoxanthine et les diesters d'astaxanthine.

Leaders du Secteur des Caroténoïdes

Givaudan SA

Döhler Group SE

BASF SE

Sensient Technologies Co.

DSM-Firmenich AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2024 : Cepham, un fournisseur spécialisé dans les ingrédients ayurvédiques, a lancé une nouvelle formulation pour la santé oculaire appelée Luteye. Cette formulation combine les caroténoïdes maculaires lutéine et zéaxanthine avec de l'huile d'olive extra vierge enrichie en oléocanthal. L'objectif de Luteye est de cibler les effets du vieillissement sur la santé oculaire.

- Avril 2024 : Divi's Nutraceuticals a lancé des solutions innovantes à base d'astaxanthine lors de Vitafoods Europe 2024. L'entreprise a lancé AstaBead, une bille hautement concentrée d'astaxanthine naturelle durable. Les billes AstaBead revendiquent une teneur de 5 % en astaxanthine. Le produit peut être utilisé dans des comprimés plus petits et des gélules à enveloppe dure et trouve des applications dans les barres nutritionnelles et les boissons en poudre enrichies.

- Mars 2024 : BASF a présenté sa solution innovante appelée Bêta-Carotène 20 % GFP, sans gélatine, avec une stabilité de premier ordre, lors du salon Food Ingredients China (FIC) 2024 au Centre National des Expositions et des Congrès de Shanghai. L'entreprise a présenté ses dernières avancées en matière de solutions nutritionnelles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des caroténoïdes comme la valeur annuelle générée par la vente de pigments caroténoïdes d'origine naturelle et synthétique, notamment l'astaxanthine, le bêta-carotène, la lutéine, le lycopène, la zéaxanthine, la canthaxanthine et les composés étroitement apparentés, fournis sous forme de poudre ou de liquide pour des applications dans les secteurs de l'alimentation et des boissons, des compléments alimentaires, de l'alimentation animale, des soins personnels et pharmaceutiques dans toutes les grandes régions.

Exclusions du périmètre : Les extraits de solvants vendus sous forme d'oléorésines brutes et la biomasse d'algues entières riches en caroténoïdes commercialisée comme aliment fonctionnel restent en dehors de notre périmètre de dimensionnement.

Aperçu de la segmentation

- Par Type

- Astaxanthine

- Bêta-Carotène

- Canthaxanthine

- Lutéine

- Lycopène

- Zéaxanthine

- Autres

- Par Forme

- Poudre

- Liquide

- Par Source

- Synthétique

- Naturel

- Par Application

- Alimentation et Boissons

- Complément Alimentaire

- Alimentation Animale

- Soins Personnels et Cosmétiques

- Produits Pharmaceutiques

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des mélangeurs de pigments, des formulateurs de nutraceutiques, des nutritionnistes en aquaculture et des responsables R&D en cosmétique en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Les discussions permettent de clarifier les prix de vente moyens, les intentions de substitution du synthétique au naturel et les obstacles réglementaires, qui sont ensuite recoupés par de courtes enquêtes en ligne auprès des responsables des achats.

Recherche documentaire

Nous commençons par cartographier les bassins de demande à partir de jeux de données ouverts tels que les données de production alimentaire de la FAO, les pétitions d'additifs colorants alimentaires de l'USDA, les codes commerciaux des compléments alimentaires d'Eurostat, les enquêtes sur les apports de l'EFSA et les notes de l'OMS sur la prévalence des maladies oculaires. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse permettent de relier les évolutions de capacité de production aux revenus. Des ressources par abonnement, notamment D&B Hoovers pour les données financières des producteurs et Dow Jones Factiva pour les actualités sur les prix, fournissent des vérifications supplémentaires. Cette liste est illustrative ; les analystes ont consulté de nombreux autres points de contact publics et payants lors de l'élaboration des chiffres de référence.

Deux caractéristiques renforcent la fiabilité. Premièrement, les codes harmonisés d'import-export sont extraits pour évaluer les flux transfrontaliers de canthaxanthine et d'astaxanthine. Deuxièmement, les familles de brevets extraites de Questel permettent de suivre le déploiement des technologies d'extraction de microalgues qui influencent l'offre naturelle.

Dimensionnement du marché et prévisions

Un bassin de demande descendant est reconstitué à partir des tonnages d'aliments pour animaux, des volumes d'aliments enrichis, des ventes unitaires de compléments alimentaires, des lancements de références cosmétiques et des prix de vente moyens régionaux. Les consolidations fournisseurs et les vérifications de canaux servent de contrôle ascendant sélectif avant la validation des totaux. Les variables clés guidant le modèle comprennent la capacité de production de microalgues, l'écart de prix entre le synthétique et le naturel, les mandats de fortification en vitamine A, la croissance de la production aquacole et les scores de préférence des consommateurs pour les colorants à étiquette propre. Les prévisions utilisent l'ARIMA combiné à une analyse de scénarios, ce qui nous permet de tempérer les tendances statistiques par le consensus d'experts sur les taux d'adoption technologique et les évolutions réglementaires. Lorsque des écarts ascendants apparaissent, nous interpolons à l'aide de moyennes mobiles sur trois ans des indicateurs proxy les plus proches, plutôt que de recourir à des constructions granulaires trop élaborées.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses de variance, d'une révision par les pairs et d'un cycle final de validation. Les rapports sont mis à jour tous les douze mois, avec des actualisations intermédiaires déclenchées par des événements significatifs tels que des chocs de prix ou des ajouts majeurs de capacité.

Pourquoi notre référence caroténoïdes mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres, des bases de devises et des cadences de mise à jour inégaux.

Les principaux facteurs d'écart comprennent la prise en compte ou non des caroténoïdes issus de la biomasse, l'enregistrement des revenus au prix départ usine ou au détail, et la rapidité avec laquelle la compression des prix due à la suroffre synthétique est reflétée. Le périmètre rigoureux et l'actualisation annuelle de Mordor réduisent ces écarts, offrant une vision équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,09 Md USD (2025) | Mordor Intelligence | - |

| 2,50 Md USD (2024) | Global Consultancy A | Inclut les oléorésines brutes ; applique des taux de change constants de 2023 |

| 3,26 Md USD (2024) | Industry Association B | Agrège les caroténoïdes issus de la biomasse ; aucun déflateur de prix de vente moyen pour les baisses de prix synthétiques |

| 1,66 Md USD (2024) | Regional Consultancy C | Exclut les usages en soins personnels et ne comptabilise que les grades naturels |

La comparaison montre comment le choix du bon périmètre produit, du rythme de mise à jour et du traitement des prix permet à Mordor de fournir une référence transparente que les planificateurs peuvent reproduire et défendre lors des discussions budgétaires.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des caroténoïdes en 2026 ?

La taille du marché des caroténoïdes s'élève à 2,15 milliards USD en 2026 et devrait atteindre 2,68 milliards USD d'ici 2031.

Quel type de caroténoïde détient la plus grande part ?

L'astaxanthine est en tête, représentant 28,31 % des revenus de 2025 en raison de sa double utilisation dans l'alimentation du saumon et les compléments de nutrition sportive.

Qu'est-ce qui stimule la croissance la plus rapide parmi les applications ?

Les compléments alimentaires sont l'application à la croissance la plus rapide, progressant à un CAGR de 6,35 % jusqu'en 2031, portés par la demande en santé oculaire et en nutrition de performance.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 6,92 % jusqu'en 2031, propulsée par l'expansion de l'aquaculture en Chine et en Asie du Sud-Est.

Dernière mise à jour de la page le: