Taille et part du marché du bêta-glucane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

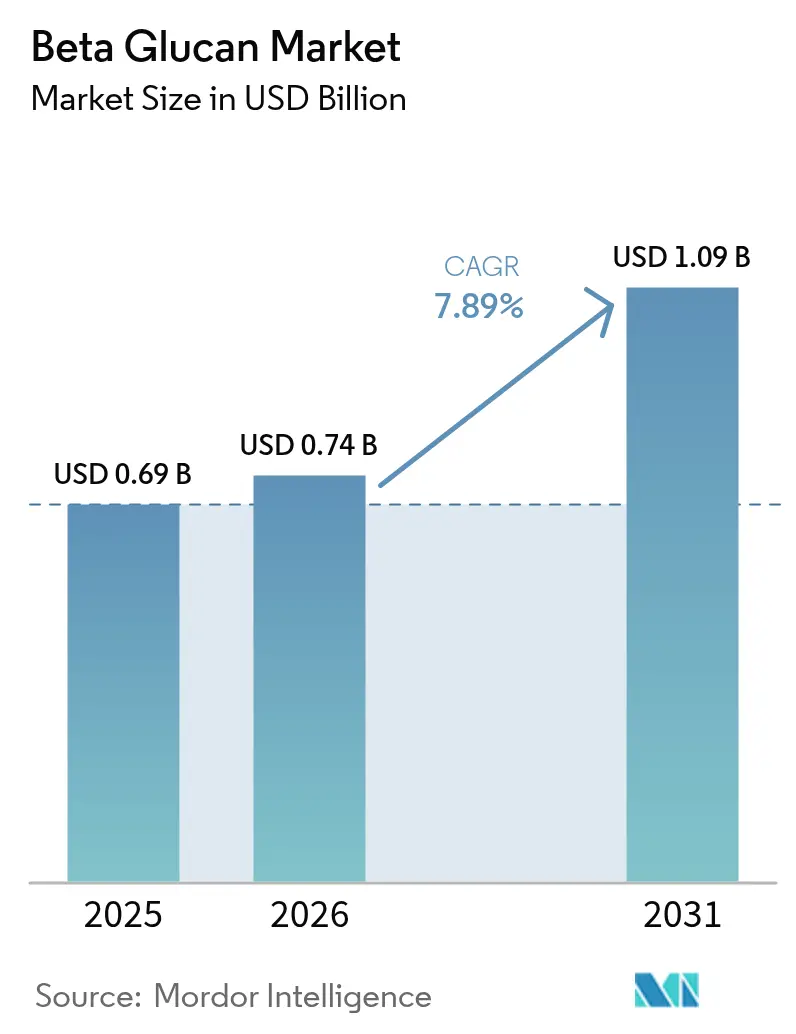

| Taille du Marché (2026) | 0.74 Milliards de dollars |

| Taille du Marché (2031) | 1.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bêta-glucane par Mordor Intelligence

La taille du marché du bêta-glucane en 2026 est estimée à 744,44 millions USD, en progression par rapport à la valeur de 2025 de 0,69 milliard USD, avec des projections pour 2031 indiquant 1,09 milliard USD, croissant à un TCAC de 7,89 % sur la période 2026-2031. Le consensus scientifique croissant autour de la réduction du cholestérol, de la modulation immunitaire et des bienfaits pour la santé intestinale continue d'élever le profil du bêta-glucane dans les gammes d'aliments fonctionnels, pharmaceutiques et de soins personnels. La Food and Drug Administration (FDA) des États-Unis reconnaît l'efficacité du bêta-glucane d'avoine dans la réduction du cholestérol, permettant des allégations de santé sur les emballages qui accélèrent les lancements de produits. Les investissements dans la fermentation de précision et l'extraction avancée élargissent les options d'approvisionnement tout en réduisant les volatilités des coûts de production. Le soutien réglementaire solide d'organismes tels que l'Autorité européenne de sécurité des aliments (EFSA) et des règles d'étiquetage claires encouragent davantage les propriétaires de marques à promouvoir des formulations axées sur le bêta-glucane.

Principaux enseignements du rapport

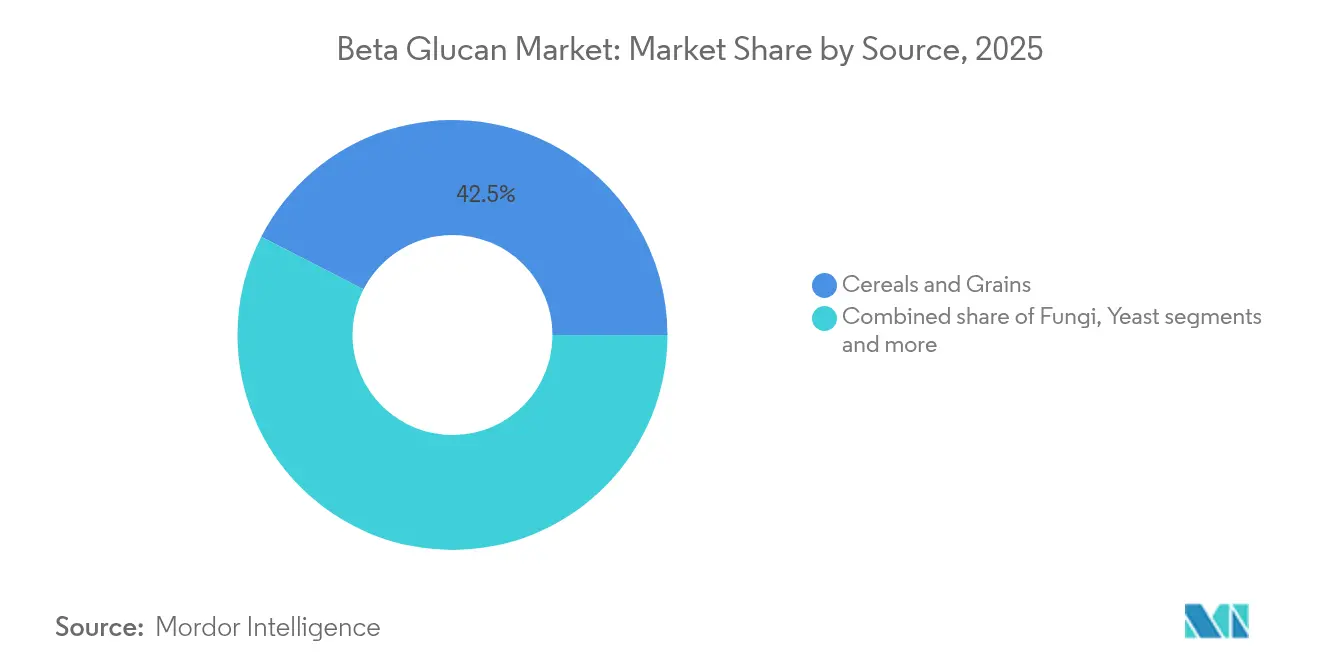

- Par source, les céréales et grains ont dominé avec une part de revenus de 42,45 % en 2025 ; les formats dérivés des champignons devraient se développer à un TCAC de 8,49 % jusqu'en 2031.

- Par catégorie, les formes solubles représentaient 72,05 % de la part de marché du bêta-glucane en 2025, tandis que les types insolubles sont en passe de croître à un TCAC de 8,81 % jusqu'en 2031.

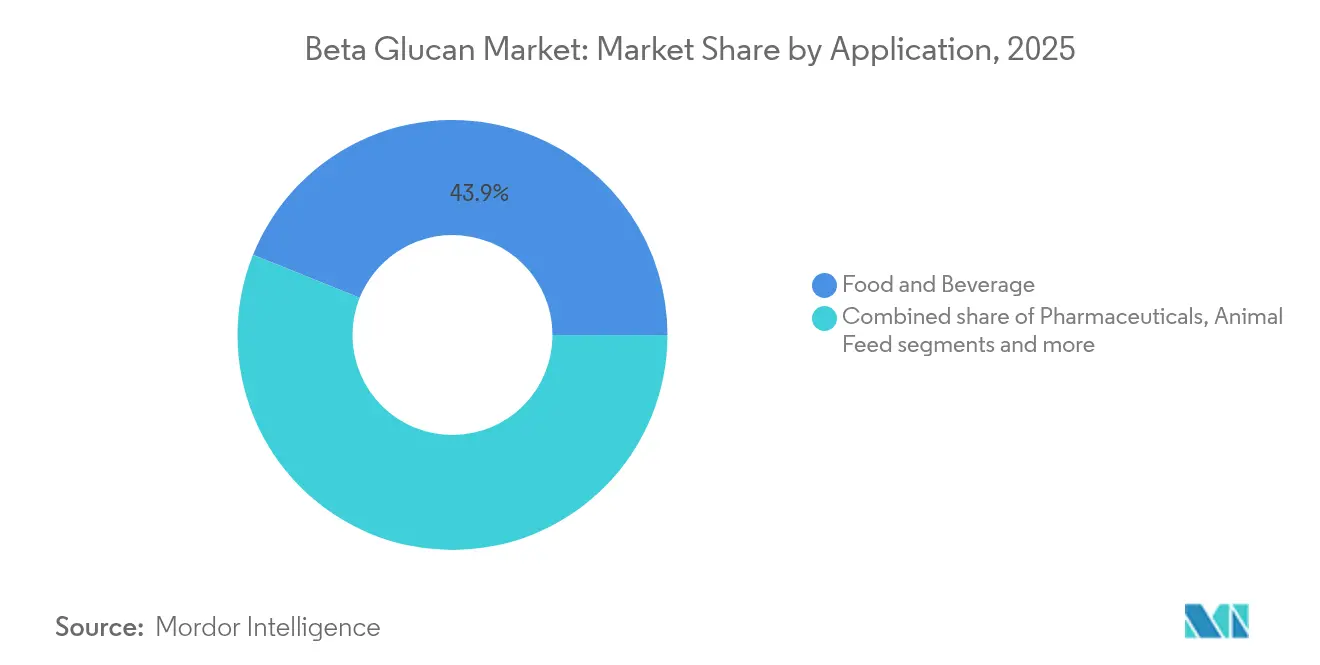

- Par application, l'alimentation et les boissons représentaient 43,92 % de la taille du marché du bêta-glucane en 2025 ; les soins personnels et cosmétiques progressent à un TCAC de 8,68 % entre 2026 et 2031.

- Par géographie, l'Europe détenait une part de 33,10 % du marché du bêta-glucane en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 8,99 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du bêta-glucane

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients stimulant l'immunité dans les aliments fonctionnels | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Popularité croissante des ingrédients d'origine végétale | +1.2% | Mondial, porté par l'Asie-Pacifique et l'Europe | Long terme (≥ 4 ans) |

| Popularité croissante dans les produits de santé intestinale et prébiotiques | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des lancements de produits végétaliens et sans gluten | +0.9% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Expansion des bêta-glucanes dérivés des champignons et des levures dans les produits pharmaceutiques | +1.1% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Investissement croissant en recherche et développement pour une solubilité et une biodisponibilité améliorées | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients stimulant l'immunité dans les aliments fonctionnels

La prise de conscience sanitaire post-pandémique a fondamentalement modifié les priorités des consommateurs en faveur des ingrédients soutenant l'immunité, les consommateurs recherchant activement des produits qui soutiennent la santé immunitaire, selon le rapport du Kerry Group. Les effets immunomodulateurs scientifiquement validés du bêta-glucane le positionnent comme un ingrédient privilégié dans les boissons fonctionnelles, avec 60 % des consommateurs de la région Asie-Pacifique, Moyen-Orient et Afrique (APMEA) exprimant un intérêt pour les boissons favorisant la santé immunitaire. L'approbation GRAS de la FDA pour les bêta-glucanes issus d'Antrodia cinnamomea à des niveaux allant jusqu'à 150 mg par portion démontre la confiance réglementaire dans les profils de sécurité. Des études cliniques indiquent que la consommation de bêta-glucane améliore la réponse immunitaire chez les patients présentant des systèmes immunitaires compromis, comme démontré dans les essais sur le syndrome myélodysplasique. Ce positionnement centré sur l'immunité favorise des stratégies de tarification premium et permet une pénétration du marché dans des segments démographiques jusqu'alors inexploités. La convergence de la validation scientifique et de la demande des consommateurs crée des avantages concurrentiels durables pour les fournisseurs de bêta-glucane disposant de solides portefeuilles de données cliniques.

Popularité croissante des ingrédients d'origine végétale

Selon le Smart Protein Project, en 2023, 49 % des répondants à l'enquête en Italie ont accordé la priorité aux bienfaits pour la santé, tandis que 26 % se sont concentrés sur l'impact environnemental et climatique lors de l'achat de produits alimentaires d'origine végétale ou végétaliens [1]Source : Smart Protein Project, "Evolving Appetites: An In-depth Look At European Attitudes Towards Plant-based Eating", smartproteinproject.eu. Les préférences des consommateurs influencent directement les comportements d'achat dans le segment des aliments d'origine végétale, avec une demande croissante pour des produits à étiquette propre offrant des avantages pour la santé et une durabilité environnementale. Cette tendance indique un changement fondamental sur le marché alimentaire, où les considérations sanitaires et environnementales guident la sélection des produits. Le positionnement d'origine végétale permet aux fabricants de mettre en œuvre des stratégies de tarification premium et de répondre aux exigences de durabilité des grandes entreprises alimentaires. Cette approche satisfait non seulement les préférences des consommateurs, mais s'aligne également sur les objectifs de durabilité des entreprises et les exigences réglementaires. La combinaison des tendances d'origine végétale et des bienfaits fonctionnels pour la santé crée des propositions de valeur distinctes qui génèrent des marges plus élevées par rapport aux produits standard à base de bêta-glucane. Cette convergence de la fonctionnalité santé et de la durabilité présente des opportunités significatives pour les fabricants de développer des produits innovants qui captent des segments de marché premium.

Popularité croissante dans les produits de santé intestinale et prébiotiques

La sensibilisation à la santé intestinale favorise une compréhension sophistiquée des mécanismes prébiotiques chez les consommateurs, la capacité du bêta-glucane à moduler les bactéries intestinales bénéfiques bénéficiant d'une validation scientifique. La compréhension mécanistique de l'interaction du bêta-glucane avec le microbiote intestinal permet un développement de produits ciblé pour des résultats de santé spécifiques, allant au-delà du positionnement générique des fibres. Les preuves cliniques soutenant le rôle du bêta-glucane dans le maintien de niveaux de cholestérol sains par des mécanismes intestinaux renforcent la justification des allégations de santé réglementaires dans de multiples juridictions. Cette base scientifique permet un positionnement premium dans la catégorie en expansion de la santé intestinale, où les consommateurs démontrent une volonté de payer des prix plus élevés pour une efficacité prouvée. La convergence de la science du microbiome et de la fonctionnalité du bêta-glucane crée des opportunités pour des applications de nutrition personnalisée et des interventions thérapeutiques ciblées.

Croissance des lancements de produits végétaliens et sans gluten

Selon l'enquête de la Vegan Society, environ deux millions de personnes en Grande-Bretagne, représentant 3 % de la population, suivent un régime végétalien ou d'origine végétale [2]Source : The Vegan Society, "Nationwide Trends Highlight Growing Shift Toward Plant-based Diets", vegansociety.com. Cette augmentation indique une transition du marché de la nécessité médicale vers les préférences de style de vie dans les choix alimentaires. Le bêta-glucane, étant naturellement sans gluten et d'origine végétale, répond aux exigences du marché pour les produits végétaliens et sans gluten tout en offrant des bienfaits fonctionnels pour la santé. Des études de recherche complètes démontrent que les bêta-glucanes dérivés de Pleurotus ostreatus améliorent significativement à la fois le profil nutritionnel et les caractéristiques sensorielles du pain sans gluten, répondant efficacement à un défi persistant dans le développement de produits sans gluten. L'approbation par la Commission européenne des (1-3)(1-6)-β-glucanes issus de sources fongiques en tant qu'ingrédients alimentaires a considérablement élargi les applications potentielles dans divers produits alimentaires spéciaux. Ce positionnement stratégique sur le marché permet aux fabricants de servir efficacement plusieurs segments de préférences alimentaires tout en maintenant des prix premium pour leurs formulations de produits spécialisés dans les catégories végétalienne et sans gluten.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible sensibilisation des consommateurs dans les marchés en développement | -1.3% | Marchés en développement d'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Variabilité de l'efficacité fonctionnelle selon les sources | -0.8% | Mondial, affectant particulièrement les nouveaux entrants | Court terme (≤ 2 ans) |

| Perturbation de la chaîne d'approvisionnement dans l'approvisionnement en matières premières | -1.1% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Manque de standardisation de la qualité des produits | -0.6% | Mondial, avec un accent réglementaire dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation des consommateurs dans les marchés en développement

Les lacunes en matière d'éducation des consommateurs dans les marchés émergents freinent l'adoption du bêta-glucane malgré une prise de conscience sanitaire croissante et des revenus disponibles en hausse. Les exigences de justification scientifique varient considérablement selon les marchés en développement, créant des complexités de conformité qui favorisent les acteurs multinationaux établis par rapport aux fabricants locaux. Le décalage entre les pratiques alimentaires traditionnelles et les concepts modernes d'aliments fonctionnels nécessite des investissements substantiels en éducation des consommateurs que de nombreux fournisseurs de bêta-glucane ne peuvent justifier compte tenu des délais de retour incertains. Les cadres réglementaires dans les marchés en développement manquent souvent de directives spécifiques pour les allégations de santé relatives au bêta-glucane, créant des barrières à l'entrée sur le marché et limitant l'efficacité des messages promotionnels. Ce déficit de sensibilisation affecte particulièrement les produits à base de bêta-glucane à prix premium, où la compréhension par les consommateurs des bienfaits fonctionnels est directement corrélée à l'intention d'achat et à la volonté de payer des prix premium.

Variabilité de l'efficacité fonctionnelle selon les sources

Les variations d'efficacité dépendantes de la source créent des défis de cohérence qualitative qui sapent la confiance des consommateurs et compliquent les processus d'approbation réglementaire. Le poids moléculaire du bêta-glucane, la configuration structurelle et les méthodes d'extraction influencent significativement la bioactivité, des études montrant que les variations de poids moléculaire affectent l'efficacité prébiotique et la modulation de la réponse immunitaire. L'exigence de la FDA pour des évaluations de sécurité complètes et des études toxicologiques pour chaque source de bêta-glucane, comme démontré dans les avis GRAS pour les extraits d'Antrodia et de champignon de Paris blanc, crée une complexité réglementaire et des barrières à l'entrée sur le marché. Les variations des méthodes d'extraction, notamment les techniques enzymatiques, alcalines et à l'eau sous-critique, produisent des produits à base de bêta-glucane avec différentes propriétés physicochimiques et activités biologiques, compliquant les efforts de standardisation. Cette variabilité pose un défi particulier aux petits fabricants qui manquent de ressources pour des études de caractérisation complètes et de validation clinique. La fragmentation du marché qui en résulte limite les économies d'échelle et crée une confusion chez les consommateurs concernant la sélection des produits et les résultats de santé attendus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les céréales ancrent le marché tandis que les champignons accélèrent

Les céréales et grains commandent 42,45 % de part de marché en 2025, reflétant des chaînes d'approvisionnement établies et une acceptation réglementaire pour les bêta-glucanes dérivés de l'avoine et de l'orge. La reconnaissance par la FDA des propriétés hypocholestérolémiantes du bêta-glucane d'avoine à une consommation journalière de 3 grammes soutient le positionnement sur le marché, tandis que le PromOat de Tate & Lyle démontre la viabilité commerciale dans les formulations d'aliments biologiques. Cependant, les bêta-glucanes dérivés des champignons progressent avec un TCAC de 8,49 % jusqu'en 2031, portés par des profils de bioactivité supérieurs et de nouvelles opportunités d'extraction. Les sources d'algues marines et de microalgues font face à des obstacles réglementaires, notamment en Europe, où les exigences d'approbation des nouveaux aliments de l'EFSA créent des barrières à l'entrée sur le marché malgré des profils de bioactivité prometteurs.

Le paysage concurrentiel révèle des différences de positionnement stratégique entre les catégories de sources, les fournisseurs à base de céréales mettant l'accent sur l'efficacité des coûts et la conformité réglementaire tandis que les producteurs à base de champignons se concentrent sur la bioactivité premium et les applications nouvelles. La production de bêta-glucane bactérien par fermentation de bactéries lactiques offre des opportunités d'enrichissement in situ pour les applications de pain au levain, répondant aux exigences d'étiquette propre tout en améliorant les profils nutritionnels. Cette stratégie de diversification des sources permet d'atténuer les risques liés aux perturbations de la chaîne d'approvisionnement tout en captant des prix premium pour les applications spécialisées.

Par catégorie : la dominance du soluble rencontre l'innovation de l'insoluble

Les bêta-glucanes solubles maintiennent une part de marché de 72,05 % en 2025, soutenus par des allégations de santé établies et une fonctionnalité prouvée dans les applications alimentaires. L'approbation par l'Autorité européenne de sécurité des aliments des allégations de santé pour les bêta-glucanes solubles renforce le positionnement sur le marché, notamment pour la réduction du cholestérol et la modulation de la réponse glycémique. Cette différenciation par catégorie permet des stratégies de tarification premium pour les applications spécialisées tout en répondant aux besoins non satisfaits dans les formulations pharmaceutiques et cosmétiques, où les formes solubles s'avèrent inadéquates.

Les bêta-glucanes insolubles s'accélèrent avec un TCAC de 8,81 % jusqu'en 2031, portés par des applications émergentes dans les soins personnels et les formulations pharmaceutiques spécialisées. Les propriétés structurelles des formes insolubles permettent des mécanismes de délivrance uniques, notamment dans les applications topiques où la libération prolongée et l'amélioration de la fonction barrière offrent des avantages concurrentiels. De plus, les bêta-glucanes insolubles ont stimulé la réponse immunitaire par l'activation des macrophages et le renforcement de la barrière intestinale. Ces composés ont également amélioré la santé digestive en augmentant le volume fécal et en maintenant des mouvements intestinaux réguliers, ce qui en fait des composants essentiels dans les compléments pour l'immunité et la santé digestive.

Par application : la dominance alimentaire mise au défi par la montée des soins personnels

Les applications alimentaires et boissons sécurisent 43,92 % de part de marché en 2025, ancrées par des voies réglementaires établies et l'acceptation des consommateurs pour les aliments fonctionnels. Le portefeuille de céréales complètes de General Mills, avec 86 % des céréales fournissant au moins 8 grammes de céréales complètes par portion, démontre l'engagement d'un grand fabricant envers l'incorporation du bêta-glucane, selon le rapport de durabilité 2024 de General Mills. Les segments boulangerie et confiserie bénéficient des propriétés fonctionnelles du bêta-glucane en tant qu'épaississants et stabilisants, tandis que les applications de boissons tirent parti du positionnement sur la santé immunitaire.

Les applications de soins personnels et cosmétiques progressent avec un TCAC de 8,68 % jusqu'en 2031, reflétant les tendances de la beauté de l'intérieur et la validation scientifique des bienfaits topiques. Les propriétés de cicatrisation des plaies, antioxydantes et anti-inflammatoires du bêta-glucane permettent un positionnement premium dans les formulations de soins de la peau, avec des recherches démontrant l'efficacité dans les applications cosmétiques. Selon les données de l'Office for National Statistics de 2024, les dépenses des consommateurs en soins personnels au Royaume-Uni s'élevaient à 41,9 milliards GBP. Les applications pharmaceutiques bénéficient des effets immunomodulateurs du bêta-glucane et de ses capacités de délivrance de médicaments, les approbations GRAS élargissant les possibilités de formulation. Les applications d'alimentation animale tirent parti des propriétés d'amélioration immunitaire du bêta-glucane, réduisant la dépendance aux antibiotiques tout en améliorant les résultats de santé du bétail. Cette diversification des applications réduit la dépendance aux marchés alimentaires traditionnels tout en captant des marges plus élevées dans les segments spécialisés.

Analyse géographique

Le leadership du marché européen découle de cadres réglementaires complets et d'une acceptation établie des aliments fonctionnels par les consommateurs, la base de données des allégations de santé de l'Autorité européenne de sécurité des aliments offrant une clarté du marché pour les applications du bêta-glucane. La part de marché de 33,10 % de la région en 2025 reflète des chaînes d'approvisionnement matures et une compréhension sophistiquée des bienfaits fonctionnels par les consommateurs. L'investissement de 6 millions EUR du projet KELP-EU dans une bioraffinerie d'algues marines durable démontre l'engagement européen envers la diversification des sources tout en répondant aux mandats de durabilité environnementale. Les implications du Brexit continuent d'affecter la logistique de la chaîne d'approvisionnement et l'harmonisation réglementaire, créant des opportunités pour l'expansion de la production nationale.

Le TCAC de 8,99 % de l'Asie-Pacifique jusqu'en 2031 reflète une prise de conscience sanitaire accélérée et des marchés nutraceutiques en expansion dans des économies diverses. La classe moyenne indienne en expansion et la sensibilisation croissante aux soins de santé préventifs stimulent la demande d'ingrédients fonctionnels, tandis que l'harmonisation réglementaire dans les marchés de l'ASEAN facilite les stratégies d'expansion régionale. Les diverses traditions alimentaires de la région créent des opportunités pour des formulations de bêta-glucane adaptées culturellement.

L'Amérique du Nord bénéficie d'une infrastructure établie de production d'avoine et d'une clarté réglementaire grâce aux approbations GRAS de la FDA, permettant une entrée efficace sur le marché pour les produits à base de bêta-glucane. Le marché mature des aliments fonctionnels de la région et la base de consommateurs sophistiquée soutiennent des stratégies de positionnement premium, tandis que les opportunités d'intégration verticale dans l'agriculture et la transformation créent des avantages concurrentiels. Les vulnérabilités de la chaîne d'approvisionnement dans l'approvisionnement en grains, mises en évidence par les défis de la chaîne d'approvisionnement locale en grains du Colorado, créent des opportunités pour des stratégies de diversification régionale. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des opportunités émergentes avec une prise de conscience sanitaire croissante et des populations de classe moyenne en expansion, bien que les cadres réglementaires restent sous-développés par rapport aux marchés établis.

Paysage réglementaire

Aux États-Unis, la commercialisation du bêta-glucane pour les aliments et boissons est régie par les exigences d'étiquetage et les filières de sécurité des ingrédients de la FDA. La FDA autorise des allégations de santé homologuées pour les fibres solubles issues de certains aliments, y compris le bêta-glucane provenant de l'avoine, en lien avec le risque de maladie coronarienne, en vertu du 21 CFR 101.81, ce qui détermine le libellé des étiquettes et les niveaux d'apport minimaux requis utilisés par les propriétaires de marques.

Dans l'Union européenne, les sources établies de bêta-glucane pour les aliments et compléments coexistent avec un contrôle plus strict des nouvelles sources via le cadre des Novel Food au titre du Règlement (UE) 2015/2283. Un marqueur concret est le Règlement d'exécution (UE) 2024/1046 de la Commission européenne, en vigueur depuis le 30 avril 2024, qui a autorisé le bêta-glucane issu d'Euglena gracilis en tant que nouvel aliment, avec une période d'exclusivité/de protection des données limitée dans le temps pour le demandeur. De telles autorisations définissent les conditions d'utilisation et peuvent accélérer l'entrée sur le marché pour les fournisseurs approuvés, tout en relevant le niveau d'exigence probatoire pour les nouvelles sources concurrentes.

Analyse de la chaîne de valeur

La chaîne de valeur du bêta-glucane commence par l'approvisionnement en céréales et grains (notamment l'avoine et l'orge) et en biomasse microbienne telle que la levure (par exemple, Saccharomyces cerevisiae), avec des intrants émergents issus de champignons et de microalgues lorsque cela est autorisé. La disponibilité en amont et la volatilité des prix des céréales et des substrats de fermentation façonnent la base de coûts, tandis que la qualification des fournisseurs dépend de plus en plus de la documentation liée au statut réglementaire, comme le statut GRAS aux États-Unis ou l'autorisation Novel Food dans l'Union européenne.

Le traitement en aval intermédiaire se concentre sur l'extraction et la purification, combinant généralement des étapes de broyage ou de rupture cellulaire avec une extraction aqueuse, une filtration et une concentration (y compris des procédés membranaires tels que l'ultrafiltration) pour répondre aux spécifications fonctionnelles telles que la solubilité et le profil de masse moléculaire. En aval, les fabricants d'ingrédients vendent des poudres standardisées ou des concentrés solubles aux formulateurs d'aliments et de boissons et aux marques de compléments, directement ou via des distributeurs, avec un accompagnement technique d'application tel que la gestion sensorielle, la stabilité des boissons et l'administration des doses, apportant une valeur ajoutée. Les principaux goulots d'étranglement comprennent la caractérisation de qualité cohérente entre les sources et les lots, ainsi que la capacité à constituer des dossiers prêts pour la réglementation afin de soutenir l'étiquetage et les allégations d'usage autorisées.

Paysage concurrentiel

Le marché du bêta-glucane présente une fragmentation modérée, avec des entreprises majeures notamment Kerry Group, DSM-Firmenich et Angel Yeast Co. Ltd. Ces entreprises maintiennent leurs positions sur le marché grâce à des initiatives stratégiques. Ces entreprises ont accordé la priorité à l'innovation produit, notamment dans le développement de formulations spécialisées de bêta-glucane pour des applications diverses allant de l'alimentation et des boissons aux produits pharmaceutiques et aux soins personnels.

Le secteur a connu une concentration significative sur les activités de recherche et développement, les entreprises investissant dans de nouvelles technologies d'extraction et des processus de production améliorés pour renforcer la qualité et l'efficacité des produits. Les partenariats stratégiques, notamment avec des institutions de recherche et des réseaux de distribution, sont apparus comme une tendance clé pour élargir la portée du marché et les capacités technologiques. Les entreprises poursuivent également activement une expansion géographique à travers de nouvelles installations de fabrication et des centres de distribution, notamment dans les marchés émergents, tout en renforçant simultanément leur présence dans les régions établies par le biais d'acquisitions et de collaborations.

Les schémas d'adoption technologique révèlent des stratégies divergentes, les acteurs établis mettant l'accent sur l'optimisation des processus et l'efficacité des coûts tandis que les nouveaux entrants poursuivent un positionnement premium grâce à des technologies d'extraction avancées et à de nouveaux matériaux sources. Des opportunités de marché inexploitées émergent dans les applications de nutrition personnalisée et les interventions thérapeutiques ciblées, où les propriétés immunomodulatrices du bêta-glucane permettent des solutions de santé de précision.

Leaders du secteur du bêta-glucane

Kerry Group

DSM-Firmenich

Tate & Lyle Plc

Lesaffre International

Angel Yeast Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans l'élargissement de la base d'approvisionnement adressable au-delà de l'avoine et de l'orge traditionnelles, en développant à grande échelle les bêta-glucanes issus de la fermentation et d'autres sources nouvelles qui répondent aux contraintes de formulation telles que la solubilité dans l'eau, la dispersion et la neutralité gustative dans les boissons et les matrices laitières. L'activité de février 2025 de Layn Natural Ingredients constitue un exemple pertinent : l'entreprise a ouvert une installation biotechnologique agrandie dans le Guangxi, en Chine, et a commercialisé un polysaccharide hydrosoluble issu de la fermentation de précision, positionné comme une alternative fonctionnelle aux bêta-glucanes conventionnels, ce qui témoigne d'un investissement continu visant à améliorer la fabricabilité et la performance applicative.

Les jalons réglementaires créent également des voies commerciales plus claires pour les sources différenciées et les ingrédients propriétaires, favorisant la premiumisation et une adoption applicative plus large. Dans l'UE, l'autorisation du 30 avril 2024 du bêta-glucane issu d'Euglena gracilis en tant que nouvel aliment (Règlement d'exécution (UE) 2024/1046) fournit une voie définie pour les formats dérivés de microalgues dans le cadre des conditions d'utilisation approuvées, tandis que la filière GRAS aux États-Unis continue d'être utilisée pour élargir les options d'ingrédients autorisés dans des catégories alimentaires telles que les boissons, les barres et les produits laitiers fermentés. Sur l'ensemble des applications, les soins personnels et cosmétiques, ainsi que les aliments positionnés pour la santé immunitaire et intestinale, demeurent des créneaux clés pour les fournisseurs capables de combiner des méthodes analytiques normalisées avec un positionnement conforme et étayant les allégations.

Développements récents du secteur

- Juin 2026 : YiDa Chemicals a annoncé la production commerciale et la promotion du Salecan, un bêta-glucane hydrosoluble produit par fermentation biologique utilisant Rhizobium pusense ZX09. Cette initiative élargit les options d'approvisionnement à base de fermentation au-delà des sources traditionnelles issues des céréales et de la levure, et soutient les formulateurs recherchant des glucanes hautement solubles pour les boissons et d'autres applications.

- Février 2025 : Layn Natural Ingredients a développé et introduit le Galacan dans son installation biotechnologique agrandie, le positionnant pour la santé intestinale, la modulation de la réponse inflammatoire et les applications de soins personnels, tout en poursuivant la certification GRAS de la FDA. La combinaison de l'agrandissement de l'installation et d'un nouvel ingrédient issu de la fermentation met en évidence l'investissement continu dans des voies de production évolutives conçues pour améliorer la biodisponibilité et la solubilité.

- Avril 2024 : La Commission européenne a autorisé le bêta-glucane issu de la microalgue Euglena gracilis en tant que nouvel aliment au titre du Règlement d'exécution (UE) 2024/1046, incluant une période d'exclusivité/de protection des données définie pour le demandeur. Cette autorisation élargit l'ensemble des sources de bêta-glucane approuvées dans l'UE et accroît les enjeux concurrentiels pour les fournisseurs ciblant des ingrédients différenciés dérivés de microalgues.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre la valeur des ingrédients de bêta-glucane vendus pour être utilisés dans les aliments et boissons, les compléments alimentaires, les produits pharmaceutiques, les soins personnels et cosmétiques, et l'alimentation animale, à travers les principales régions productrices et consommatrices. Il inclut les bêta-glucanes solubles et insolubles issus des céréales et grains, de la levure, des champignons et des microalgues.

Exclusions du périmètre : Nous ne comptabilisons pas les produits de consommation finis ni les autres composés bioactifs et fibres qui ne sont pas du bêta-glucane.

Aperçu de la segmentation

- Par source

- Céréales et grains

- Champignons

- Levures

- Algues marines et microalgues

- Autres

- Par catégorie

- Soluble

- Insoluble

- Par application

- Alimentation et boissons

- Boulangerie et confiserie

- Boissons

- Snacks

- Produits laitiers et dérivés

- Autres

- Soins personnels et cosmétiques

- Produits pharmaceutiques

- Alimentation animale

- Autres

- Alimentation et boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par une recherche documentaire afin d'établir une base factuelle claire sur les usages du bêta-glucane et sur les combinaisons réalistes de sources et d'applications par région. Des références publiques ont aidé à ancrer le modèle initial, telles que les statistiques agricoles nationales et de l'USDA pour l'avoine et l'orge, les tableaux de la FAO et de UN Comtrade pour les flux commerciaux, et les orientations sur les allégations de santé publiées par des agences telles que la FDA et l'EFSA.

Pour réduire le biais lié à une source unique, nous avons également examiné des études évaluées par des pairs en nutrition et en formulation, des sites web d'associations d'ingrédients fonctionnels, ainsi que des dépôts d'entreprises et des présentations aux investisseurs décrivant les portefeuilles d'ingrédients. Des abonnements payants pour les données financières et actualités d'entreprises, ainsi que pour les bases de données de brevets, ont été utilisés de manière sélective pour recouper la présence des producteurs et le positionnement des produits. Ces sources documentaires sont fournies à titre illustratif uniquement, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Nous nous sommes ensuite entretenus avec des acteurs du secteur tout au long de la chaîne de valeur, notamment des fabricants d'ingrédients, des distributeurs, des formulateurs et des équipes de produits en aval dans les domaines de l'alimentation, des compléments, des soins personnels et de l'alimentation animale. Les apports issus de ces discussions ont aidé à confirmer ce qui est vendu sous l'appellation bêta-glucane, la logique de tarification habituelle selon la source et la solubilité, et la manière dont la demande varie entre les Amériques, l'EMEA et l'APAC, afin de corriger les hypothèses issues de la recherche documentaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 15 % | APAC : 44 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 30 % |

| Acteurs plus petits : 22 % | Managers : 60 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été établi selon une logique descendante et ascendante, les deux approches étant conciliées après des vérifications répétées. Du côté descendant, le bassin de demande adressable a été reconstitué en reliant la production en aval à l'adoption du bêta-glucane, puis en appliquant des hypothèses de pénétration et de taux d'utilisation validées par des entretiens.

Le modèle a utilisé des intrants spécifiques au marché tels que des indicateurs de production et de commerce pour l'avoine et l'orge, les évolutions de la répartition entre sources céréalières, de levure, fongiques et de microalgues, ainsi que la répartition entre formats solubles et insolubles. Les signaux d'application, notamment les aliments fonctionnels, les compléments, les soins de la peau et l'inclusion dans l'alimentation animale, ont été utilisés pour maintenir des volumes réalistes, suivis d'une approche de fourchette de PVM par source et qualité, ajustée selon la région et l'économie de la taille des conditionnements. Pour les prévisions, une analyse de scénarios a été utilisée, où la croissance de la demande, la répartition des applications et l'évolution des prix ont été variées dans des fourchettes jugées réalisables par les experts dans les conditions réglementaires et d'étiquetage actuelles. Lorsque la couverture par pays était limitée dans une approche ascendante, la portion manquante a été comblée par une mise à l'échelle par ratio à partir de marchés comparables, puis revérifiée à l'aide des retours des distributeurs et des formulateurs.

Validation des données et cycle de mise à jour

Les résultats ont été validés par étapes, en commençant par des vérifications de cohérence entre les totaux d'application, les parts régionales et la tarification implicite. Lorsqu'une valeur aberrante apparaissait, les hypothèses étaient revues, le modèle était réexécuté avec des fourchettes resserrées, et certains experts étaient recontactés pour confirmer les changements.

Avant validation finale, le travail passe par des revues d'analystes afin de détecter rapidement les doubles comptages entre sources, les erreurs de conversion d'unités et les problèmes de calendrier des taux de change. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, tels que des ajouts de capacité importants ou des actions réglementaires majeures. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché du bêta-glucane de Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le bêta-glucane peuvent différer même lorsque des applications similaires sont décrites, et les écarts proviennent généralement des limites de périmètre, des hypothèses de tarification et du calendrier de l'année de référence. Les dates de conversion des devises et le choix de tarifer au niveau de la vente d'ingrédients ou de la valeur du produit fini peuvent également modifier les totaux.

Certaines estimations externes partent d'une valeur de 2024 et peuvent inclure des dépenses en ingrédients de bien-être adjacents dans le total du bêta-glucane lorsque des allégations de santé immunitaire sont évoquées. Pour Mordor Intelligence, le décompte est limité au chiffre d'affaires des ingrédients de bêta-glucane à travers des sources définies et des catégories solubles et insolubles, et il est rattaché à une base 2026 vérifiée par rapport au mix de sources actuel et à l'adoption applicative.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,74 milliard USD (2026) | |

| Éditeur sectoriel A | 0,65 milliard USD (2024) | Utilise une année de référence 2024 et peut refléter un périmètre comptabilisé plus restreint lorsque seules certaines applications sélectionnées sont dimensionnées, ce qui peut sous-estimer la demande provenant des soins personnels et de l'alimentation animale, qui croît plus tard dans la période. |

| Éditeur sectoriel B | 0,68 milliard USD (2024) | Ancre le marché en 2024 et peut appliquer une progression plus rapide du PVM issue d'une demande tirée par les compléments, ce qui peut relever les totaux implicites par rapport à un modèle de tarification vérifié par fourchette selon la source et la solubilité. |

Sur les trois chiffres, l'écart s'explique principalement par le choix de l'année de référence et par le fait que seuls les ingrédients de bêta-glucane sont comptabilisés ou que des éléments adjacents sont inclus. Lorsque le périmètre est maintenu cohérent puis réconcilié à l'aide de signaux tels que le mix de sources, la répartition de la solubilité et l'adoption par usage final, le chiffre final devient plus facile à reproduire et à mettre à jour d'année en année.

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale actuelle du marché du bêta-glucane ?

Le marché du bêta-glucane était évalué à 744,44 millions USD en 2026 et devrait atteindre 1,09 milliard USD d'ici 2031.

Quelle région détient la plus grande part des ventes de bêta-glucane ?

L'Europe est en tête avec une part de 33,10 %, bénéficiant de règles harmonisées d'allégations de santé de l'EFSA et de la familiarité des consommateurs avec les aliments fonctionnels.

Quelle source connaît la croissance la plus rapide sur le marché du bêta-glucane ?

Les bêta-glucanes dérivés des champignons se développent à un TCAC de 8,49 % grâce à une bioactivité supérieure et à des capacités de fermentation de précision.

Qu'est-ce qui stimule l'adoption du bêta-glucane dans les soins personnels ?

Les preuves cliniques des bienfaits pour la réparation cutanée et anti-inflammatoires, combinées à la montée des tendances de la « beauté de l'intérieur », alimentent un TCAC de 8,68 % dans les applications cosmétiques.

Dernière mise à jour de la page le: