Taille et part de marché du verre d'emballage au Benelux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

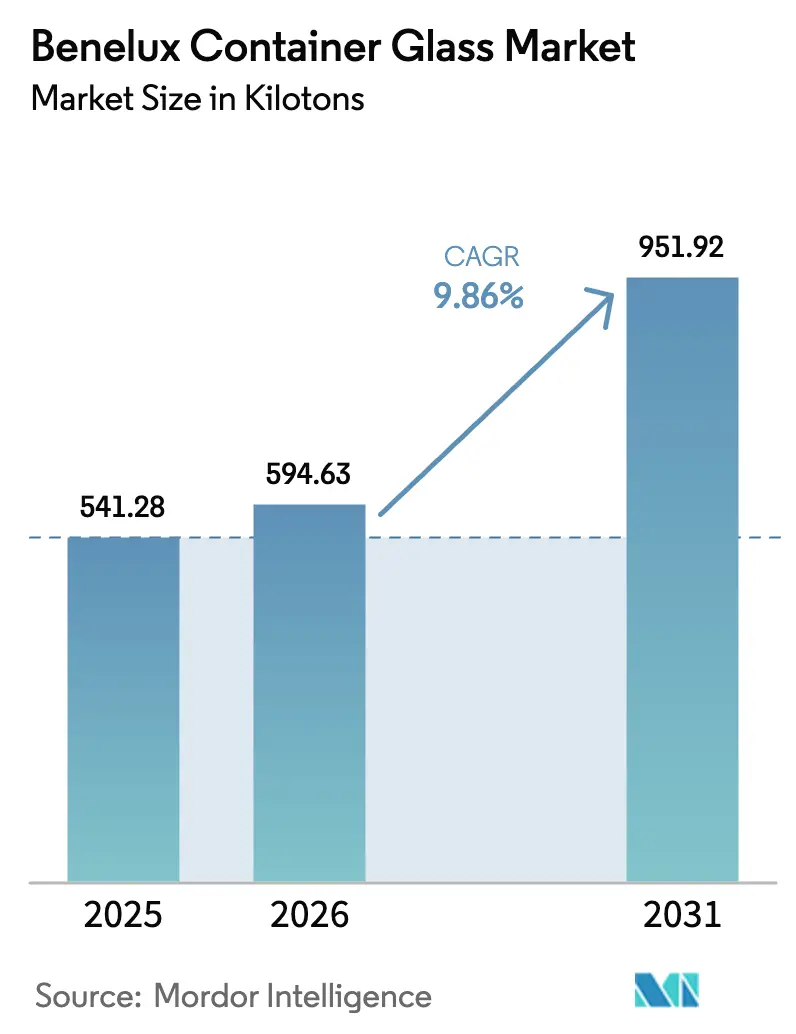

| Taille du marché de l'année de base (2025) | 541.28 kilotonnes |

| Volume du Marché (2026) | 594.63 kilotonnes |

| Volume du Marché (2031) | 951.92 kilotonnes |

| Taux de croissance (2026 - 2031) | 9.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage au Benelux par Mordor Intelligence

La taille du marché du verre d'emballage au Benelux en 2026 est estimée à 594,63 kilotonnes, en hausse par rapport à la valeur de 2025 de 541,28 kilotonnes, avec des projections pour 2031 affichant 951,92 kilotonnes, soit une croissance à un CAGR de 9,86 % sur la période 2026-2031. Cette croissance est soutenue par le leadership de la Belgique en matière de règles de responsabilité élargie des producteurs, la prolifération de lancements de boissons premium qui s'appuient sur le verre pour véhiculer l'authenticité, et les progrès constants dans la technologie des fours allégés, qui réduisent les émissions de production tout en préservant la résilience des marges.[1]FEVE, "Recyclage du verre," feve.org Les avancées progressives dans l'utilisation du calcin, illustrées par Saverglass atteignant 90 % de contenu recyclé dans son usine de Ghlin, renforcent davantage la compétitivité du verre face aux concurrents en aluminium et en plastique. Les brasseries artisanales continuent d'adopter des formats différenciés qui améliorent la présence en rayon et l'expérience consommateur, tandis que les marques de cosmétiques de luxe accélèrent l'adoption de systèmes de verre rechargeable pour renforcer leur positionnement premium et leur engagement environnemental. Collectivement, ces facteurs propulsent le marché du verre d'emballage au Benelux vers une période d'expansion soutenue des capacités, même si les producteurs font face à des prix de l'énergie volatils et à une concurrence croissante des matériaux alternatifs.

Principaux enseignements du rapport

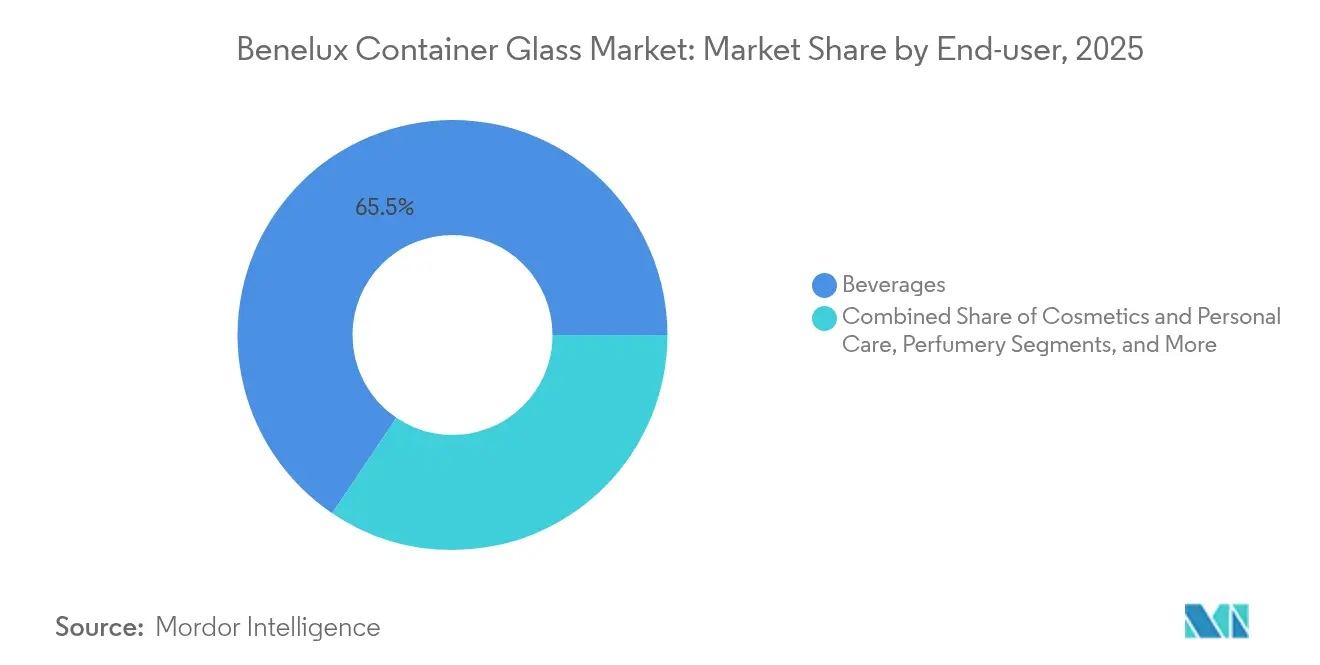

- Par utilisateur final, les boissons ont capté 65,54 % de la part de marché du verre d'emballage au Benelux en 2025.

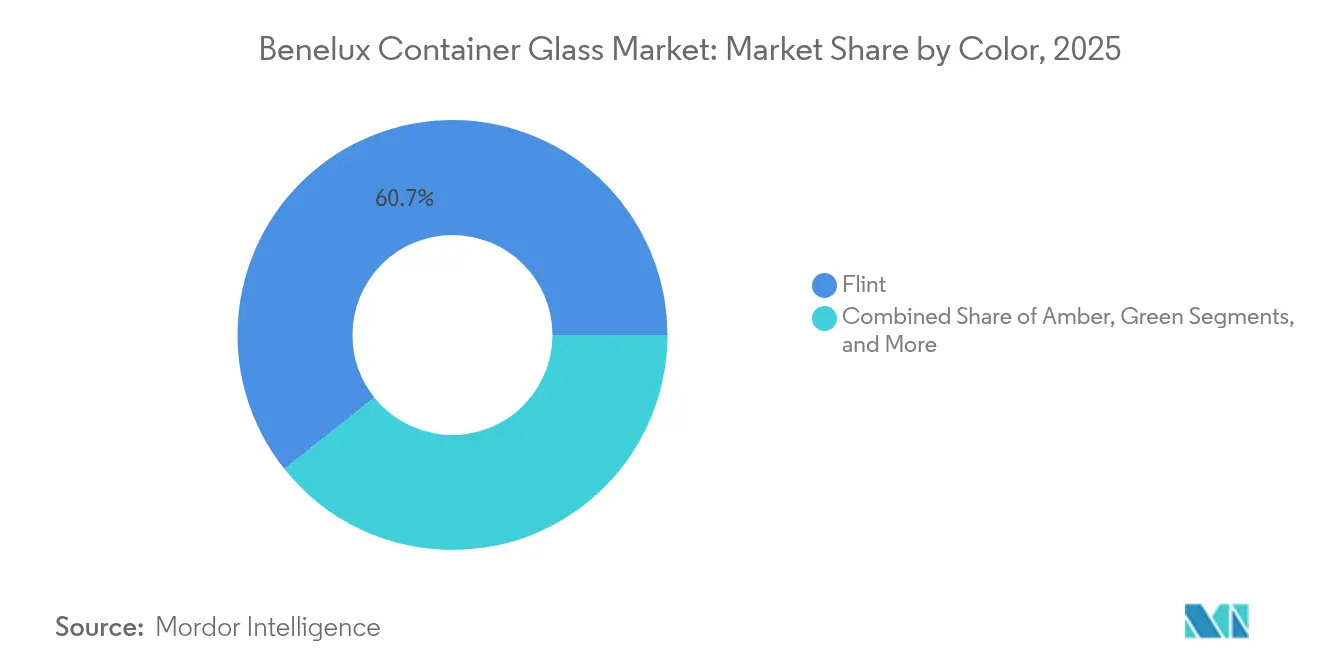

- Par couleur, la taille du marché du verre d'emballage au Benelux pour le segment du verre ambré devrait croître à un CAGR de 11,53 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage au Benelux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'emballages durables en Belgique | +2.8% | Belgique au cœur, répercussions aux Pays-Bas et au Luxembourg | Moyen terme (2-4 ans) |

| L'expansion des brasseries artisanales stimule l'utilisation des bouteilles en verre | +2.1% | Région Benelux dans son ensemble, plus forte en Belgique | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur des initiatives d'économie circulaire | +1.9% | Belgique et Pays-Bas en premier lieu, Luxembourg en émergence | Long terme (≥ 4 ans) |

| Popularité croissante des boissons alcoolisées premium | +1.7% | Ensemble de la région avec un accent sur l'exportation | Moyen terme (2-4 ans) |

| Avancées technologiques dans la production de verre allégé | +1.2% | Pôles de fabrication régionaux | Long terme (≥ 4 ans) |

| Intensification des activités d'exportation depuis la Belgique | +0.9% | Belgique en premier lieu, distribution aux Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'emballages durables en Belgique

Le programme Vlaanderen Circulair de Belgique incite les marques à adopter des matériaux infiniment recyclables, plaçant le verre au premier plan des feuilles de route d'emballage des entreprises de biens de consommation. Les producteurs capables de certifier des taux élevés de calcin bénéficient d'un statut de fournisseur privilégié, alors que les entreprises de biens de consommation s'empressent de respecter leurs engagements de contenu recyclé pour 2030. L'usine de Ghlin de Saverglass illustre cet avantage, fonctionnant à 90 % de calcin dans les flux de verre coloré et présentant la production en boucle fermée comme un différenciateur commercial.[2]Saverglass, "Rapport RSE 2022-2023," saverglass.com Les références en matière de durabilité croisent désormais le positionnement premium, encourageant les marques de boissons et de soins personnels à exploiter la qualité perçue du verre. Les synergies logistiques à travers la région Benelux permettent au calcin belge d'alimenter les fours néerlandais et luxembourgeois, favorisant la cohérence de la demande régionale. Le cercle vertueux qui en résulte amplifie l'adoption du verre et renforce le marché du verre d'emballage au Benelux face au risque de substitution de matériaux.

L'expansion des brasseries artisanales stimule l'utilisation des bouteilles en verre

Les exportations de bières spéciales sont passées de 10 % de la production belge en 1990 à plus de 50 % selon les estimations récentes, augmentant la demande de bouteilles en verre sur mesure capables de résister aux transports longue distance et de mettre efficacement en valeur l'identité de marque. Les brasseurs premium obtiennent des prix plus élevés au litre, justifiant l'investissement dans des embossages personnalisés et des formats en édition limitée qui approfondissent l'engagement des consommateurs. Les brasseries néerlandaises et luxembourgeoises imitent cette approche, s'appuyant sur le patrimoine brassicole collectif de la région Benelux pour conquérir des parts de marché à l'étranger. De grands groupes tels que Duvel Moortgat intègrent des principes d'éco-conception tout en conservant des formes de verre emblématiques, signalant que les exigences environnementales renforceront plutôt que dilueront les standards d'emballage premium. Par conséquent, la dynamique artisanale continue d'élever les volumes de verre et de renforcer la trajectoire du marché du verre d'emballage au Benelux.

Incitations gouvernementales en faveur des initiatives d'économie circulaire

Les cadres politiques du Benelux s'alignent sur des objectifs ambitieux de réduction des déchets, créant une demande prévisible pour des solutions d'emballage recyclables. La feuille de route de la Belgique fixe des jalons clairs pour la récupération des emballages, stimulant les investissements dans les technologies de tri et la collecte municipale qui élèvent les taux de retour du verre.[3]Renewi, "Partenariat pour renforcer le recyclage du verre," renewi.com Les Pays-Bas débattent de l'introduction de systèmes de consigne pour le verre, un changement de politique qui pourrait considérablement accroître l'offre de calcin et réduire les coûts de production. Le Luxembourg associe des subventions à des services de conseil pour accélérer le déploiement du verre réutilisable dans les établissements d'hébergement et de restauration. La convergence des incitations fiscales et réglementaires amplifie le potentiel de croissance du marché du verre d'emballage au Benelux en atténuant l'un des goulets d'étranglement historiques du secteur, à savoir la disponibilité des matières premières.

Popularité croissante des boissons alcoolisées premium

Les spiritueux premium, les vins artisanaux et les liqueurs de fabrication artisanale s'appuient de plus en plus sur le verre coloré pour préserver l'intégrité des arômes et se différencier sur des rayons encombrés. Saverglass fait état de carnets de commandes en expansion pour des bouteilles à col haut et à base lourde adaptées au rhum vieilli et au gin en petites séries, signalant une demande robuste dans les références à marges plus élevées. Les marques orientées à l'exportation utilisent le design en verre pour renforcer l'authenticité régionale, soutenant la création de valeur sur les marchés nord-américains et asiatiques. Les formats en verre ambré et violet répondent également à des exigences fonctionnelles en filtrant les longueurs d'onde nocives, réduisant ainsi le besoin d'additifs. Le lien entre premiumisation et durabilité renforce le marché du verre d'emballage au Benelux, le verre véhiculant simultanément luxe et responsabilité environnementale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte consommation d'énergie dans la fabrication du verre | -1.8% | Centres de fabrication régionaux | Court terme (≤ 2 ans) |

| Concurrence des matériaux d'emballage alternatifs | -1.4% | Ensemble de la région Benelux | Moyen terme (2-4 ans) |

| Fluctuation des prix des matières premières affectant les coûts de production | -0.9% | Chaînes d'approvisionnement régionales | Court terme (≤ 2 ans) |

| Défis infrastructurels dans les processus de recyclage | -0.7% | Pays-Bas et Belgique en premier lieu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte consommation d'énergie dans la fabrication du verre

Le gaz naturel fournit actuellement environ 73 % du mix énergétique du secteur, exposant les producteurs à des chocs de prix et à des coûts liés au marché du carbone qui érodent les marges. La volatilité s'est intensifiée après les perturbations géopolitiques de 2024, entraînant une accélération des investissements dans les fours électriques et les fours hybrides. L'investissement de 65 millions USD d'O-I pour l'électrification à Veauche illustre l'ampleur du capital nécessaire pour décarboner les actifs existants. Les petites usines du Benelux font face à des contraintes de financement qui pourraient induire une consolidation si les prix de l'énergie restent élevés. Bien que les solutions technologiques progressent, le fardeau des coûts à court terme demeure le principal frein au marché du verre d'emballage au Benelux.

Concurrence des matériaux d'emballage alternatifs

Les canettes en aluminium refroidissent plus vite, pèsent moins lourd et atteignent déjà des taux de recyclage élevés, les rendant attractives pour les producteurs de boissons soucieux de réduire les émissions logistiques. Les fournisseurs de plastique vantent des résines barrières améliorées et des conceptions mono-matériaux qui facilitent le recyclage chimique, érodant les avantages fonctionnels traditionnels du verre dans l'alimentation et les soins personnels. Certaines multinationales de boissons adoptent désormais des stratégies à double format, choisissant les canettes pour le commerce électronique et le verre pour les circuits de consommation sur place. Dans le même temps, les boissons premium et les produits pharmaceutiques continuent de s'appuyer sur le verre ; la pression de substitution oblige les fabricants du Benelux à élever l'innovation en matière de design et la communication sur la durabilité pour défendre leurs volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons tirent les volumes tandis que les cosmétiques accélèrent la croissance

Les boissons ont représenté 65,54 % de la part de marché du verre d'emballage au Benelux en 2025, reflétant des traditions brassicoles ancrées et une base de spiritueux premium en expansion qui s'appuie sur des formats spécialisés pour l'identité de marque. Le sous-segment alcoolisé privilégie les bouteilles à base lourde et les embossages personnalisés pour signaler l'authenticité, tandis que les sodas artisanaux et les jus pressés à froid adoptent des contenants en verre blanc transparent qui accentuent les couleurs naturelles. Ces dynamiques sous-tendent la taille du marché du verre d'emballage au Benelux pour les boissons à 354,86 kilotonnes en 2025, avec une progression régulière projetée jusqu'en 2031 à mesure que les exportations régionales s'étendent. Parallèlement, les boissons non alcoolisées s'appuient sur des systèmes de verre consigné dans les circuits de restauration, soutenant une demande de base stable.

Le secteur des cosmétiques et des soins personnels représente l'application à la croissance la plus rapide, avec un CAGR de 10,72 %, porté par les marques de soins de luxe qui positionnent le verre à la fois comme un matériau premium et un contenant réutilisable. Les pots rechargeables, dotés de coques extérieures en zamak et d'inserts en verre remplaçables, illustrent une innovation qui équilibre esthétique et réduction des déchets. Les maisons de parfumerie de niche au Luxembourg amplifient davantage la valeur par tonne en commandant des flacons complexes qui allient design artistique et performance barrière fonctionnelle. Par conséquent, la taille du marché du verre d'emballage au Benelux allouée aux cosmétiques devrait presque doubler d'ici 2031, intensifiant la concurrence pour les capacités de fours traditionnellement dédiées aux boissons.

Par couleur : la domination du verre blanc face à l'innovation du verre ambré

Le verre blanc a détenu 60,72 % de la part de marché du verre d'emballage au Benelux en 2025, car la transparence favorise la visibilité des ingrédients et la polyvalence des étiquettes dans les secteurs de l'alimentation, des boissons et des cosmétiques. Les producteurs tirent parti des économies d'échelle pour maintenir les coûts unitaires du verre blanc à un niveau bas, préservant son rôle de choix par défaut pour les applications sensibles aux coûts. Néanmoins, des exigences de pureté plus élevées limitent les niveaux de contenu recyclé, incitant les marques soucieuses de durabilité à explorer des alternatives colorées. La croissance du segment reste régulière mais modeste par rapport aux teintes spéciales.

Le verre ambré, en expansion à un CAGR de 11,53 %, répond aux besoins stricts de photoprotection pour les produits pharmaceutiques, la bière premium et les plantes aromatiques. Le segment bénéficie de la capacité à incorporer de plus grands volumes de calcin sans compromettre l'esthétique, renforçant les références environnementales. Miron Violetglass repousse les frontières avec des propriétés biophotoniques qui filtrent des longueurs d'onde spécifiques, imposant des prix premium dans les segments bien-être et gastronomie. À mesure que l'intérêt des consommateurs pour les conservateurs naturels croît, la demande de contenants protecteurs de la lumière devrait dépasser la croissance du verre blanc, augmentant la complexité des mélanges de couleurs au sein du marché du verre d'emballage au Benelux.

Analyse géographique

La Belgique ancre la production avec des installations historiques qui combinent savoir-faire haut de gamme et pratiques de durabilité avancées. L'usine de Ghlin de Saverglass illustre la fabrication circulaire, atteignant 90 % de calcin dans les productions de verre coloré et approvisionnant des clients de boissons orientés à l'exportation à travers l'Europe. Des programmes gouvernementaux tels que Vlaanderen Circulair fournissent des incitations financières qui compensent les coûts de modernisation des fours, stabilisant ainsi la taille du marché du verre d'emballage au Benelux dans le pays et soutenant des mises à niveau progressives des capacités.

Les Pays-Bas jouent le rôle de pivot logistique et de recyclage de la région. Les partenariats entre Renewi et Maltha Glasrecycling renforcent le débit de calcin, garantissant un approvisionnement constant en matières premières pour les fours néerlandais et belges. Miron Violetglass, basée à Hoogeveen, capitalise sur les corridors de fret multimodaux pour expédier des contenants biophotoniques dans le monde entier, soulignant le rôle central du pays dans les flux d'exportation à valeur ajoutée. Le débat politique en cours sur les systèmes de consigne devrait augmenter les taux de collecte, bénéficiant directement au marché du verre d'emballage au Benelux en réduisant les coûts des matières premières et les émissions.

Le Luxembourg, malgré sa petite superficie, exerce une influence disproportionnée dans les niches premium. Les consommateurs aisés acceptent volontiers de payer pour des condiments artisanaux et des cosmétiques de prestige conditionnés dans du verre distinctif, attirant des conditionneurs de niche qui utilisent le pays comme tremplin pour une distribution plus large au sein de l'Union européenne. L'intégration du commerce électronique transfrontalier permet aux producteurs luxembourgeois de s'appuyer sur les réseaux de distribution néerlandais et belges, amplifiant la création de valeur agrégée du marché du verre d'emballage au Benelux sans nécessiter localement une infrastructure de fours à grande échelle.

Paysage concurrentiel

Le marché du verre d'emballage au Benelux est modérément consolidé, avec des géants mondiaux tels qu'Ardagh, O-I et Gerresheimer opérant aux côtés de marques spécialisées comme Saverglass et Miron Violetglass. La taille permet aux grands groupes de négocier des contrats énergétiques favorables et d'investir dans des technologies de fusion hybrides ; Gerresheimer vise une réduction annuelle de 25 000 tonnes de CO₂ grâce à l'électrification partielle de son four de Lohr, renforçant sa proposition de valeur en matière de durabilité. Le programme Fit-to-Win d'O-I signale une rationalisation supplémentaire, avec au moins 7 % de la capacité mondiale prévue pour fermeture d'ici mi-2025, réduisant potentiellement les marges de capacité régionales.

Les spécialistes régionaux exploitent leur agilité pour servir des micro-segments premium. Saverglass s'appuie sur des studios de design en Belgique et en France pour créer des bouteilles de spiritueux sur mesure à marges plus élevées, tandis que Miron Violetglass développe sa technologie brevetée de filtrage de la lumière via des canaux de vente directe aux marques. La consolidation se poursuit, comme en témoigne l'acquisition par Verallia des actifs italiens de Vidrala pour 251 millions USD et l'entrée de TricorBraun dans l'arène de la distribution de verre en zone DACH. Ces mouvements soulignent la recherche d'une diversification géographique et de portefeuille pour amortir la cyclicité de la demande.

Les fabricants se concurrencent de plus en plus sur les indicateurs environnementaux, publiant des objectifs ESG annuels et s'engageant dans des initiatives de recyclage multi-parties prenantes. Les pilotes de fours hybrides, l'approvisionnement en calcin en boucle fermée et les plateformes de bouteilles allégées représentent des terrains de compétition clés. L'interaction entre les économies d'échelle et la spécialisation de niche suggère des fusions continues à un extrémité du spectre et une activité entrepreneuriale dynamique à l'autre, façonnant les contours concurrentiels du marché du verre d'emballage au Benelux jusqu'en 2030.

Leaders du secteur du verre d'emballage au Benelux

Gerresheimer AG

Ardagh Group S.A

O-I Glass, Inc.

Gaasch Packaging

Saverglass Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Gerresheimer a annoncé le déploiement d'un four hybride à Lohr, en Allemagne, visant une utilisation de 50 % d'électricité verte et une réduction annuelle de 25 000 tonnes de CO₂.

- Janvier 2025 : TricorBraun a accepté d'acquérir Euroglas et Glaspack, élargissant sa présence en Europe.

- Juillet 2024 : Verallia a finalisé l'acquisition des opérations italiennes de Vidrala pour 230 millions EUR (251 millions USD), ajoutant une capacité de 225 000 tonnes.

- Juillet 2024 : O-I Glass a investi 65 millions USD dans l'électrification de son site de Veauche, en France, pour réduire les émissions.

Périmètre du rapport sur le marché du verre d'emballage au Benelux

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les fenêtres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et l'imperméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché du verre d'emballage au Benelux est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses, boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs) et par pays (Belgique, Pays-Bas et Luxembourg). Le rapport propose des prévisions et des tailles de marché en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre d'emballage au Benelux en 2026 ?

La taille du marché du verre d'emballage au Benelux s'établit à 594,63 kilotonnes en 2026, avec une perspective de CAGR de 9,86 % jusqu'en 2031.

Quel segment contribue le plus au volume ?

Les boissons représentent 65,54 % du volume total, soutenues par le patrimoine brassicole de la région et la demande en spiritueux premium.

Quel est le domaine d'application à la croissance la plus rapide ?

Les cosmétiques et les soins personnels mènent la croissance avec un CAGR de 10,72 % jusqu'en 2031, portés par les emballages de luxe rechargeables.

Pourquoi le verre ambré gagne-t-il en popularité ?

Le verre ambré offre une protection supérieure contre la lumière, le rendant idéal pour les produits pharmaceutiques et les boissons spéciales, et se développe à un CAGR de 11,53 %.

Comment les fabricants réduisent-ils leurs émissions de carbone ?

Les producteurs investissent dans des fours hybrides et électriques, des conceptions de bouteilles allégées et une incorporation accrue de calcin pour réduire la consommation d'énergie et les émissions de CO₂.

Quel pays domine la capacité de production ?

La Belgique accueille la plus grande capacité de fours, bénéficiant de pôles verriers établis et de politiques d'économie circulaire favorables.

Dernière mise à jour de la page le: