Taille et part de marché du verre d'emballage en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

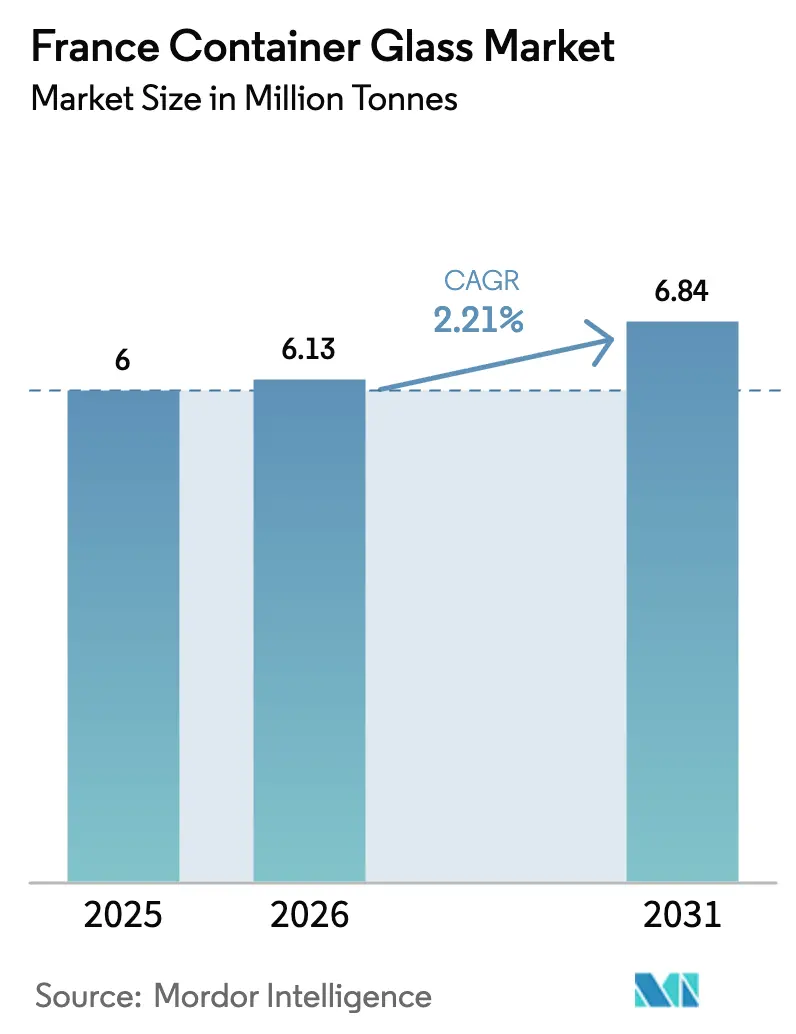

| Taille du marché de l'année de base (2025) | 6 Millions de tonnes |

| Volume du Marché (2026) | 6.13 Millions de tonnes |

| Volume du Marché (2031) | 6.84 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.21% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en France par Mordor Intelligence

La taille du marché du verre d'emballage en France était évaluée à 6 millions de tonnes en 2025 et devrait croître de 6,13 millions de tonnes en 2026 pour atteindre 6,84 millions de tonnes d'ici 2031, à un CAGR de 2,21 % durant la période de prévision (2026-2031). Cette croissance régulière reflète un écosystème mature mais résilient, ancré dans les boissons alcoolisées haut de gamme, les cosmétiques de luxe et les segments alimentaires premium. La législation sur la consigne entrée en vigueur en juin 2025, avec des dépôts de 0,20 à 0,30 EUR (0,23 à 0,34 USD) par contenant, améliore l'économie de la logistique inverse et augmente les taux de recyclage effectifs. Par ailleurs, le programme français de décarbonisation industrielle de 5,6 milliards EUR (6,33 milliards USD) accélère les essais d'électrification des fours et de combustibles hybrides, promettant une intensité en CO₂ plus faible mais nécessitant d'importants engagements en capital. La demande reste concentrée dans les boissons, qui représentaient 60,28 % des expéditions de 2024, tandis que le canal des cosmétiques et soins personnels se développe à un CAGR plus rapide de 2,83 %, porté par les attributs de luxe perçus du verre et la pression réglementaire contre certains plastiques. Le positionnement concurrentiel s'articule de plus en plus autour des investissements de modernisation des fours, comme en témoignent le four entièrement électrique de Verallia à Cognac et le projet hybride de 65 millions USD d'O-I dans le centre de la France.[1]Greg Morris, "Verallia : Aucune fermeture supplémentaire de four prévue," Glass International, glass-international.com

Principaux enseignements du rapport

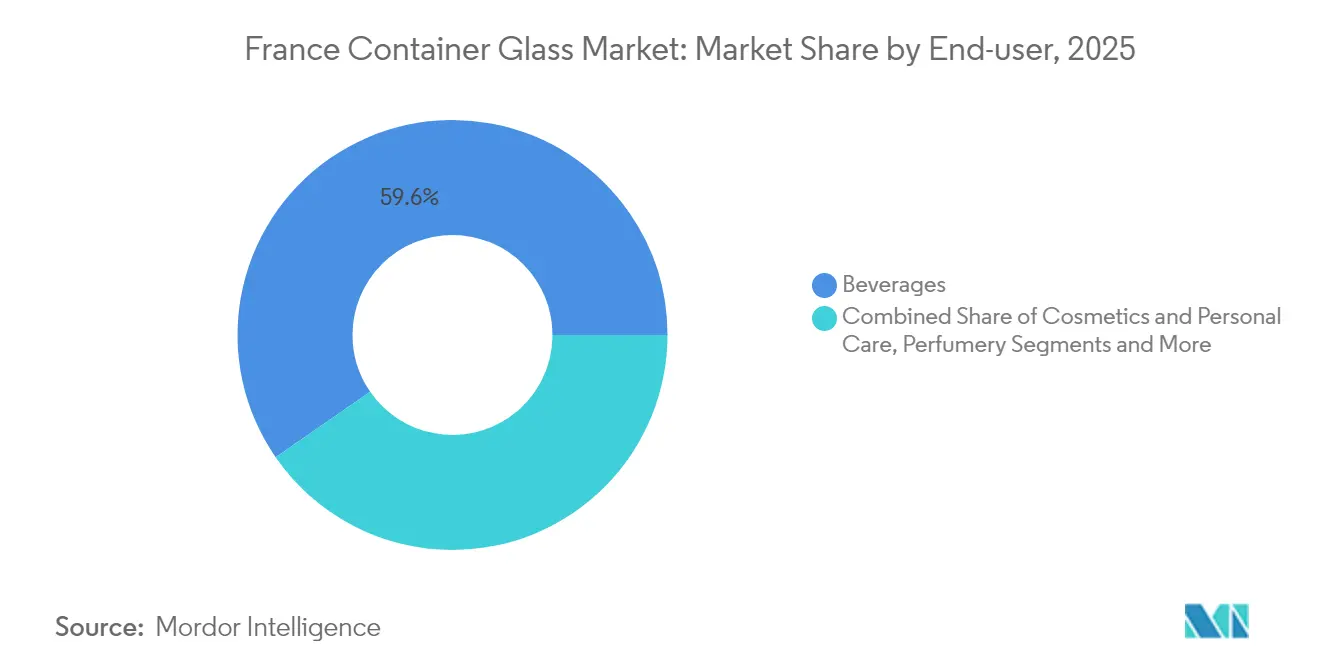

- Par utilisateur final, les boissons ont capté 59,62 % de la part de marché du verre d'emballage en France en 2025.

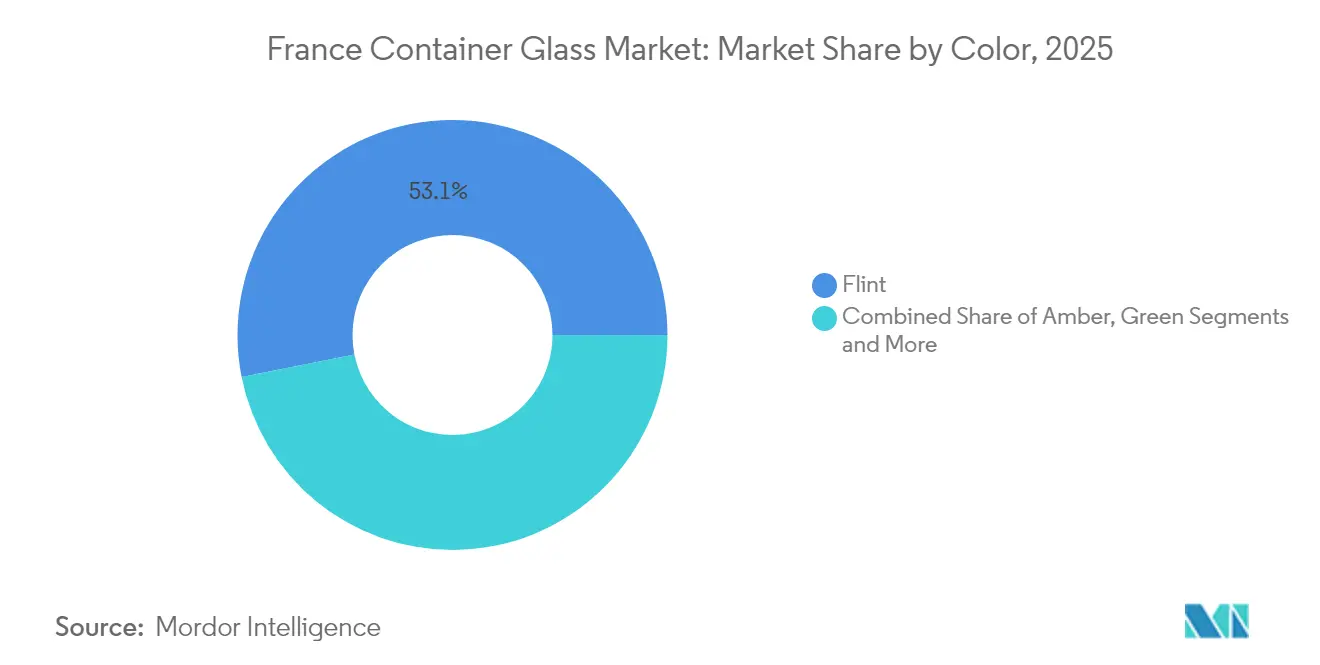

- Par couleur, la taille du marché du verre d'emballage en France pour le verre ambré devrait croître à un CAGR de 2,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des boissons alcoolisées haut de gamme | +0.8% | Champagne, Cognac, pôles d'exportation | Long terme (≥ 4 ans) |

| Expansion des cosmétiques et parfums de luxe | +0.5% | Île-de-France, PACA, exportations UE | Moyen terme (2 à 4 ans) |

| Préférence des consommateurs pour les emballages non toxiques | +0.4% | National, UE | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans le verre allégé | +0.3% | Nouvelle-Aquitaine, Grand Est | Long terme (≥ 4 ans) |

| Essor du comportement d'achat éco-responsable | +0.3% | National, UE | Long terme (≥ 4 ans) |

| Demande à l'exportation de produits français conditionnés | +0.2% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des boissons alcoolisées haut de gamme

Les maisons de Champagne et de Cognac continuent de spécifier des flacons en verre blanc à paroi épaisse et en verre ambré de spécialité pour renforcer l'héritage de leur marque, rendant le verre effectivement non substituable malgré la sensibilité aux prix dans d'autres niches de boissons. Les recettes d'exportation du vin ont progressé à 9,58 milliards EUR (10,83 milliards USD) en 2024, même si les volumes ont plafonné, illustrant la migration de la valeur vers des références premium où des bouteilles élaborées avec fond et gaufrage justifient une économie unitaire plus élevée. L'objectif déclaré de Diageo de s'emparer de 12 % des ventes de spiritueux français d'ici 2030 souligne l'appétit externe pour les formats à haute marge ancrés dans le verre. Les règles de désignation protégée sous AOC cimentent davantage le rôle du verre dans la vérification de l'authenticité, verrouillant une demande structurelle.

Expansion du secteur des cosmétiques et parfums de luxe

Les maisons de parfums de luxe à Grasse et à Paris privilégient des flacons moulés de manière complexe avec des cols métallisés et des logos gravés à l'acide que seul le verre d'emballage peut produire à grande échelle. Le segment croît à un CAGR de 2,83 % jusqu'en 2030, dépassant le marché plus large du verre d'emballage en France, aidé par les restrictions réglementaires sur certains composants plastiques et la recherche par les consommateurs d'emballages de prestige recyclables. SGD Pharma a investi 31 millions EUR (35 millions USD) en 2024 pour moderniser deux fours domestiques dédiés aux formats cosmétiques, signalant une demande bien établie. Les traitements de siliconisation internes tels que SEALIAN atténuent l'interaction avec les bases de fragrance volatiles tout en permettant un allègement supplémentaire.

Préférence des consommateurs pour les emballages non toxiques

Des enquêtes post-COVID menées par des distributeurs français montrent une disposition à payer des primes allant jusqu'à 6 % pour des aliments emballés dans des matériaux inertes, renforçant l'attrait du verre pour les conserves et les condiments gastronomiques. La réponse de FEVE en juin 2025 aux recherches sur les microplastiques a réaffirmé la stabilité chimique du verre, entraînant des conversions de marques distributeurs dans les produits laitiers et les boissons non alcoolisées. Le système de consigne naissant accélère les messages d'économie circulaire, offrant aux distributeurs un levier marketing supplémentaire.

Avancées technologiques dans la fabrication du verre allégé

Le four entièrement électrique de Verallia à Cognac et l'installation hybride à 70 % électrique d'O-I réduisent les besoins en énergie thermique d'au moins 25 %, permettant des réductions d'épaisseur de paroi qui font passer la masse des bouteilles de 400 g à 300 g sans compromettre la résistance. La modélisation par éléments finis d'Ardagh redistribue le verre vers le talon et l'épaule, permettant aux bouteilles de vin de perdre 40 g tout en réussissant les tests d'impact ASTM. Un poids de fret plus faible combiné à des taux de calcin plus élevés — Saverglass a atteint 73,3 % de calcin en 2024 — compense la hausse des tarifs d'électricité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte consommation d'énergie dans la production de verre | –0.6% | Usines nationales, zone SEQE de l'UE | Court terme (≤ 2 ans) |

| Concurrence des alternatives allégées | –0.4% | Marchés intérieurs et d'exportation | Moyen terme (2 à 4 ans) |

| Fragilité et coûts de transport plus élevés | –0.3% | Corridors d'exportation | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières | –0.2% | Approvisionnement mondial en sable et carbonate de soude | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte consommation d'énergie dans la production de verre

Les températures de fusion de 1 600 °C maintiennent l'intensité énergétique à un niveau élevé, amplifiant l'exposition aux prix de l'électricité qui ont presque doublé pour l'industrie française en 2024. La phase IV du SEQE de l'UE réduit les allocations gratuites, augmentant les coûts de conformité carbone de 80 à 90 EUR (90 à 102 USD) par tonne de CO₂ émise pour un four à extrémité standard. La baisse de 8,7 % du chiffre d'affaires de Verallia en 2024 illustre l'érosion immédiate des marges lorsque les hausses de prix ne peuvent pas couvrir entièrement les surcharges énergétiques.[2]Verallia, "Verallia URD 2023," verallia.com

Concurrence des alternatives allégées

Les bouteilles en PET pèsent 85 % de moins que les unités en verre équivalentes et bénéficient de filières de recyclage matures, notamment dans les catégories eau plate et boissons gazeuses. Les canettes en aluminium offrent une flexibilité rapide de changement de ligne et gagnent en attrait en rayon parmi les boissons artisanales, empiétant sur la demande de bouteilles de bière de grande consommation. Les étiquettes intelligentes intégrées dans les plastiques ajoutent des fonctionnalités d'engagement numérique plus coûteuses à incorporer dans le verre, suscitant des tentations de substitution pour les équipes marketing. La réglementation limitant les plastiques à usage unique tempère néanmoins la menace dans les références premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons dominent malgré les pressions de la premiumisation

Le canal des boissons a généré 59,62 % des expéditions de 2025, soit 3 577,2 kilotonnes de la taille du marché du verre d'emballage en France. La croissance du Champagne, du Cognac et des vins tranquilles haut de gamme sécurise le volume de base même si le PET plus léger érode les bouteilles de cidre et de jus d'entrée de gamme. Les étiquettes alcoolisées premium conservent le verre pour sa protection supérieure contre l'ingress d'oxygène et ses attributs tactiles qui justifient des prix en rayon plus élevés. Les microbrasseries domestiques misent sur le verre embossé et consigné pour souligner la provenance artisanale, compensant légèrement la montée en puissance de l'aluminium parmi les bières de grande consommation.

L'alimentation, les cosmétiques et les produits pharmaceutiques représentent collectivement les 40,38 % restants du volume du marché du verre d'emballage en France, mais les cosmétiques et soins personnels se développent à un CAGR de 2,69 % grâce aux fortes exportations de luxe. Cartier, Dior et Hermès lancent des parfums en édition limitée dans des flacons sculpturaux, stimulant la demande de fours spéciaux avec des avant-creusets à changement de couleur. Les entreprises pharmaceutiques adhèrent aux flacons en borosilicate de type I pour les produits biologiques, renforçant le débit de base durant la cyclicité des boissons.

Par couleur : le verre ambré s'accélère grâce aux applications haut de gamme

Le verre blanc transparent a conservé 53,12 % de la production de 2025 grâce à sa polyvalence dans le vin, l'alimentation et les cosmétiques. Les perspectives de croissance restent modérées à 2,02 % jusqu'en 2031 dans un contexte de tendances à la dévalorisation dans les segments de vin d'entrée de gamme. La part de marché du verre d'emballage en France pour le verre ambré devrait atteindre 29,65 % d'ici 2031, contre 27,25 % en 2025, portée par les produits pharmaceutiques sensibles aux UV et les présentations de rhum brun.

L'incorporation de 73,3 % de calcin par Saverglass dans les lignes colorées réduit l'intensité énergétique de 3 à 4 %, permettant à l'ambré de concurrencer plus efficacement sur le coût unitaire. Les teintes spéciales telles que le cobalt et le vert antique occupent des volumes de niche inférieurs à 4 % mais commandent des marges supérieures à 20 %, séduisant les marques de gin artisanal et d'apéritif en quête de différenciation en rayon. Les avant-creusets modulaires d'O-I permettent un changement rapide entre les teintes, alignant la capacité sur les séries promotionnelles et les éditions limitées saisonnières.

Analyse géographique

Les 11 fours de verre d'emballage en activité en France sont concentrés en Nouvelle-Aquitaine, dans les Hauts-de-France et dans le Grand Est, offrant aux fabricants une proximité avec les carrières de sable et les clients de boissons haut de gamme. Les corridors du Champagne et du Cognac représentaient ensemble 38 % des prélèvements nationaux en 2025, reflétant des clusters de boissons de luxe bien établis. Ces districts devraient enregistrer un CAGR de 2,07 %, cohérent avec les trajectoires de croissance des vins haut de gamme et les quotas de production AOC.

Les Hauts-de-France abritent le plus grand centre de traitement du calcin de France, permettant aux producteurs de verre blanc d'atteindre en moyenne 60 % de contenu recyclé et d'éviter la hausse des prix du carbonate de soude. La région devrait se développer à un CAGR de 2,45 % entre 2026 et 2031, dépassant la moyenne nationale, soutenue par des subventions gouvernementales ciblant les projets de décarbonisation industrielle.

La dynamique des exportations amplifie davantage le débit intérieur. En 2024, des exportations de verre d'emballage d'une valeur de 189,8 millions EUR (214,5 millions USD) ont été acheminées vers le Royaume-Uni, confirmant le rôle de hub de la France pour les emballages haut de gamme en Europe du Nord. L'accès à l'énergie nucléaire bas carbone et aux énergies renouvelables confère aux usines françaises un avantage en termes de facteur d'émission par rapport à leurs homologues allemands qui dépendent fortement du gaz, un facteur de différenciation à mesure que le reporting Scope 3 gagne en importance parmi les marques de boissons multinationales.

Paysage concurrentiel

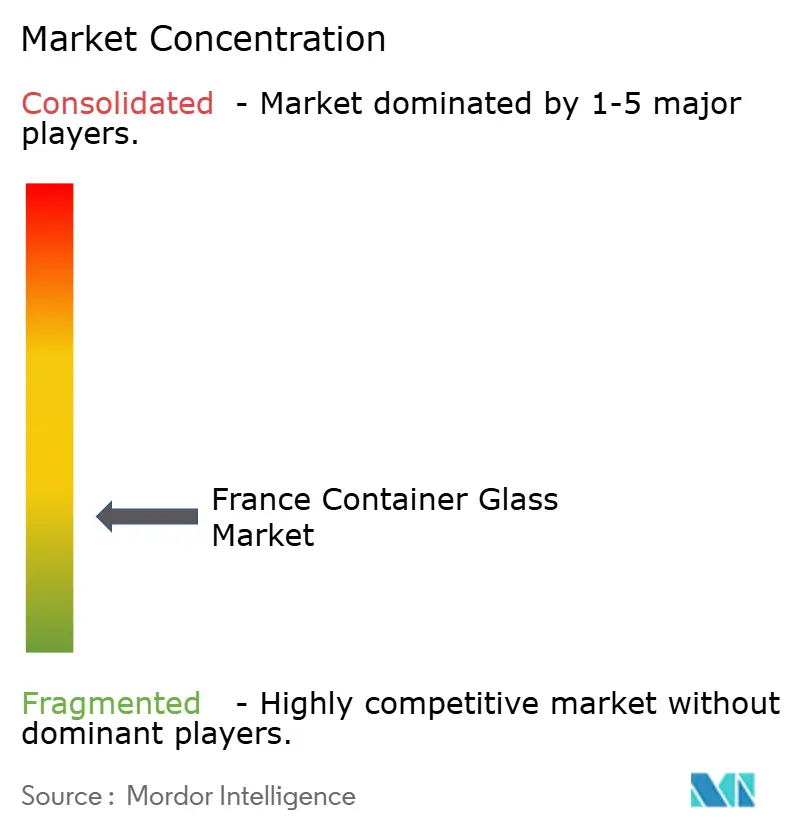

L'intensité concurrentielle est modérée, les cinq premiers fournisseurs représentant environ 80 % de la capacité nationale. Verallia domine les bouteilles de spiritueux haut de gamme grâce à des relations clients intégrées à Cognac et Épernay, tandis qu'O-I se spécialise dans les fours hybrides au service de la bière, de l'alimentation et des boissons non alcoolisées. Saverglass met l'accent sur les designs ultra-premium en petites séries, tirant parti des avant-creusets multicolores et du micro-gaufrage pour obtenir des prix de vente moyens plus élevés.

Les investissements stratégiques se concentrent sur la décarbonisation et l'allègement. Verallia alloue 420 millions EUR (474 millions USD) jusqu'en 2028 pour des fondoirs électrifiés et prêts à l'hydrogène, visant une réduction de 46 % des émissions de CO₂ par rapport à la base de référence de 2019. O-I a achevé un essai à 100 % de biocarburant dans son installation de Harlow qui a réduit les émissions de Scope 1 de 90 %, signalant une réplication potentielle dans les fours français sous réserve de l'approvisionnement en matières premières. Saverglass travaille avec le Groupe Fives sur des avant-creusets électriques de nouvelle génération, un partenariat qui pourrait réduire les temps d'arrêt lors des changements de 30 %.

Les fusions-acquisitions reconfigurent la distribution des capacités. L'acquisition par Verallia des usines italiennes de Vidrala pour 230 millions EUR (259 millions USD) renforce la couverture de l'Europe du Sud, consolidant les économies d'échelle dans l'approvisionnement en calcin. Le rachat par BWGI en août 2025 de 77,05 % du capital de Verallia apporte une puissance financière derrière des ambitions d'investissement à long terme. Des perturbateurs émergents tels que Q-Tech pilotent des moules fabriqués par fabrication additive qui réduisent les délais d'outillage de 40 %, mais restent en dehors des classements de parts de premier rang pour l'instant.

Leaders du secteur du verre d'emballage en France

O-I Glass, Inc.

Verallia Packaging

Gerresheimer AG

SGD S.A.

Stoelzle Glass Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : BWGI a finalisé une offre publique d'achat volontaire sur les actions Verallia, sécurisant 77,05 % du capital et 69,15 % des droits de vote.

- Juillet 2025 : Verallia a annoncé une baisse de chiffre d'affaires de 2,5 % au deuxième trimestre 2025 mais a réitéré ses prévisions pour l'ensemble de l'année.

- Mars 2025 : O-I Glass a achevé un essai à 100 % de biocarburant à Harlow, produisant des bouteilles ambrées avec 88 % de calcin.

- Mars 2025 : Verallia a avancé les essais de fusion alimentée à l'hydrogène à Essen-Karnap.

- Janvier 2025 : SGD Pharma a dévoilé sa plateforme de siliconisation SEALIAN à Pharmapack Europe 2025.

Périmètre du rapport sur le marché du verre d'emballage en France

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les fenêtres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché du verre d'emballage en France est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (sodas), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (sodas) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (sodas) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quel est le volume projeté pour le secteur du verre d'emballage en France d'ici 2031 ?

La production devrait atteindre 6,84 millions de tonnes d'ici 2031, reflétant un CAGR de 2,21 % à partir de 2026 (2026-2031).

Comment le nouveau système français de consigne influence-t-il la demande de verre ?

Les dépôts de 0,20 à 0,30 EUR (0,23 à 0,34 USD) incitent aux retours, augmentent la disponibilité du calcin et renforcent les atouts d'économie circulaire du verre.

Quelle catégorie d'utilisation finale se développe le plus rapidement ?

Les expéditions de cosmétiques et soins personnels croissent à un CAGR de 2,69 % jusqu'en 2031 grâce à la dynamique des exportations de luxe.

Pourquoi le verre ambré gagne-t-il des parts de marché ?

Ses propriétés de blocage des UV conviennent aux produits pharmaceutiques et aux spiritueux haut de gamme, entraînant un CAGR de 2,74 % qui dépasse les variantes blanc et vert.

Quelles technologies de décarbonisation les usines françaises adoptent-elles ?

Les fabricants testent des fours entièrement électriques, des fondoirs hybrides aux biocarburants et une combustion assistée à l'hydrogène pour réduire les émissions de Scope 1 jusqu'à 90 %.

Quelle est la concentration du pouvoir des fournisseurs dans le secteur du verre d'emballage en France ?

Les cinq premières entreprises contrôlent environ 80 % de la capacité, donnant un score de concentration modéré à élevé de 3.

Dernière mise à jour de la page le: