Taille et part du marché australien du verre d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

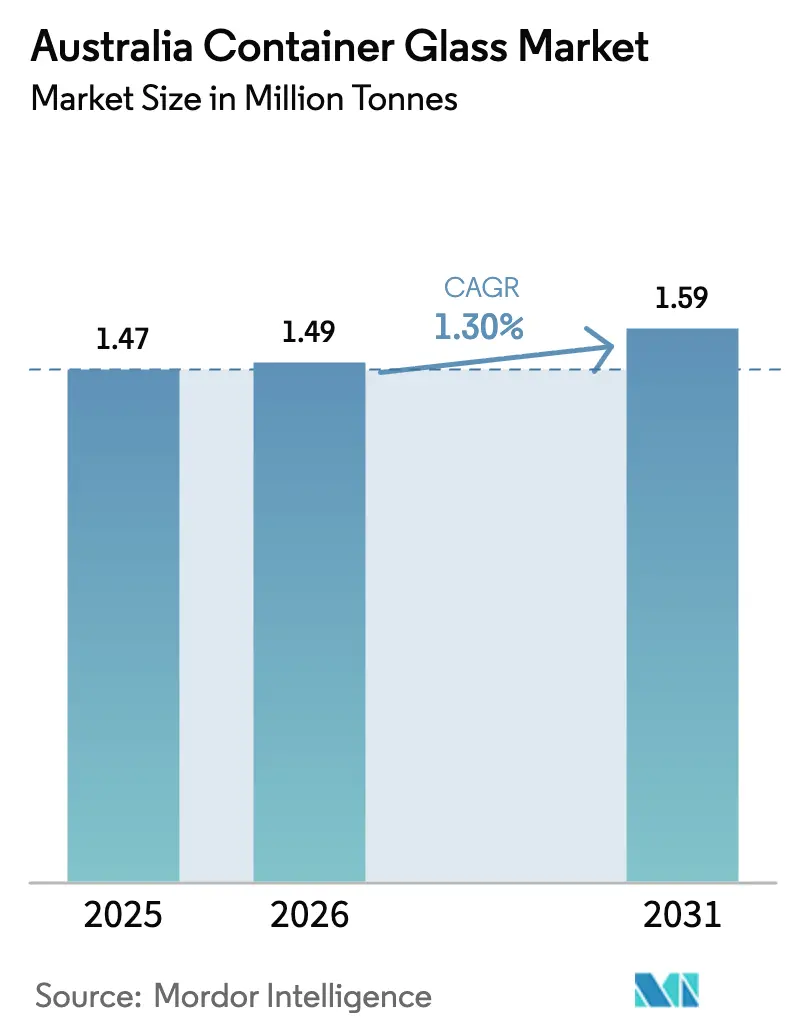

| Taille du marché de l'année de base (2025) | 1.47 Millions de tonnes |

| Volume du Marché (2026) | 1.49 Millions de tonnes |

| Volume du Marché (2031) | 1.59 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 1.30% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien du verre d'emballage par Mordor Intelligence

La taille du marché australien du verre d'emballage en 2026 est estimée à 1,49 million de tonnes, en hausse par rapport à la valeur de 2025 de 1,47 million de tonnes, avec des projections pour 2031 indiquant 1,59 million de tonnes, croissant à un TCAC de 1,30 % sur la période 2026-2031. Cette trajectoire régulière reflète une base de demande mature dans les boissons, les cosmétiques et les produits pharmaceutiques, équilibrée face à la pression concurrentielle des matériaux alternatifs et à l'incertitude macroéconomique. Des programmes robustes de consigne pour contenants, des mandats d'économie circulaire au niveau des États et la premiumisation portée par les marques soutiennent la demande en volume, même si l'aluminium et le PET gagnent des parts dans certains segments axés sur la commodité. Des investissements tels que le four de 150 millions USD de Visy Industries à Penrith témoignent de la confiance dans le besoin à long terme de bouteilles blanches et ambrées d'approvisionnement local. L'accélération des mandats de contenu recyclé et des cadres de responsabilité élargie des producteurs (REP) favorisent davantage le verre, car ce matériau peut être refondu à l'infini sans perte de qualité.

Points clés du rapport

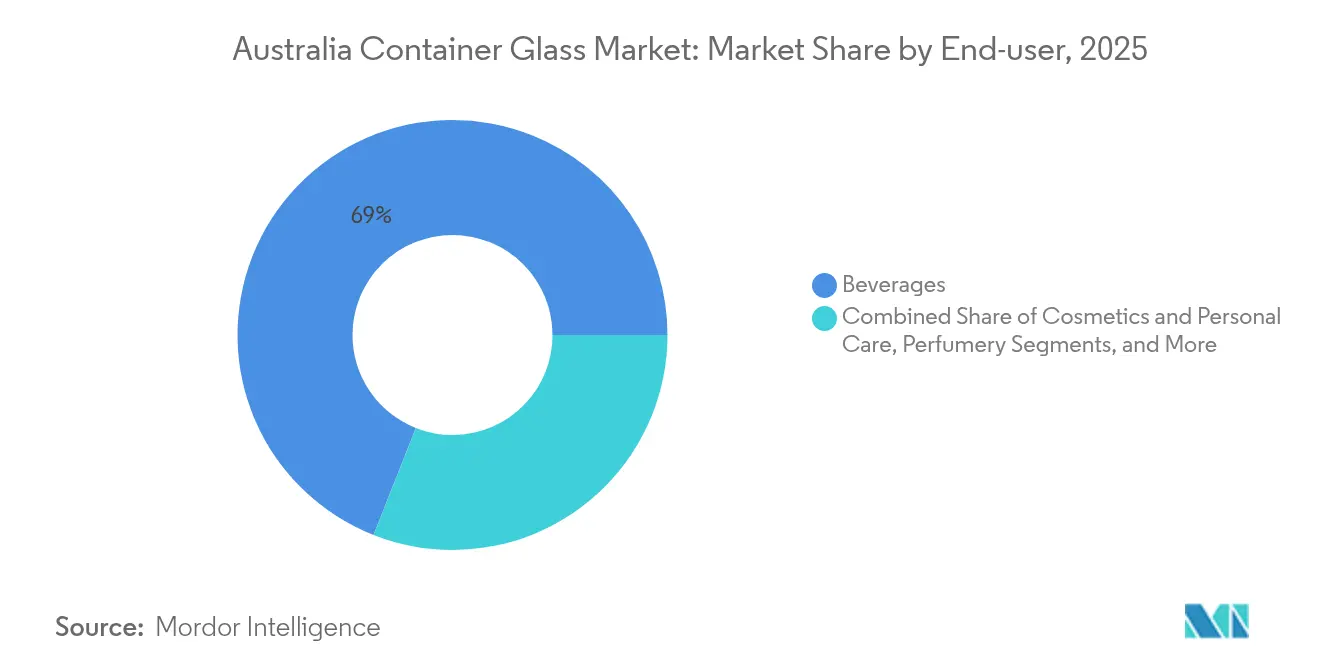

- Par utilisateur final, les boissons ont capté 69,02 % de la part du marché australien du verre d'emballage en 2025.

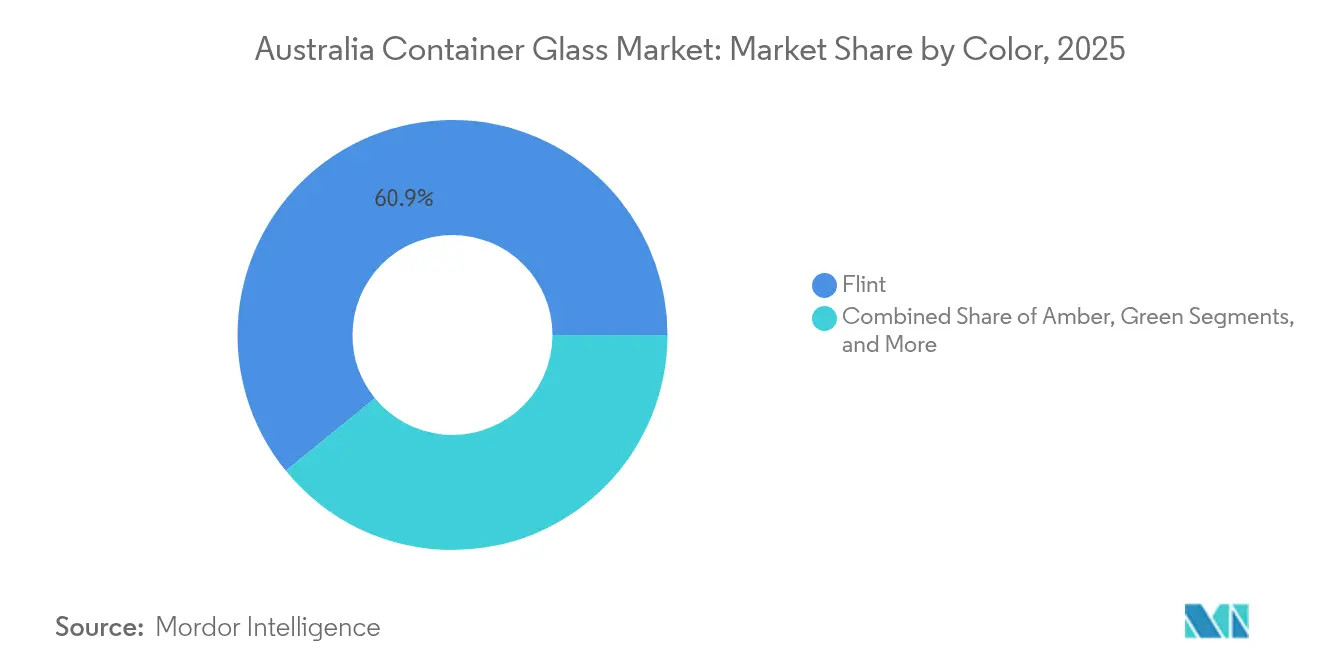

- Par couleur, le marché australien du verre d'emballage pour le verre ambré devrait croître à un TCAC de 2,45 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien du verre d'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages recyclables | +0.4% | National, plus fort dans les centres urbains | Moyen terme (2 à 4 ans) |

| Croissance de la consommation de boissons | +0.3% | National, principales zones métropolitaines | Court terme (≤ 2 ans) |

| Préférence pour les contenants inertes sans BPA | +0.2% | National, données démographiques soucieuses de la santé | Moyen terme (2 à 4 ans) |

| Soutien à l'économie circulaire et à la REP | +0.2% | National, variations selon les États | Long terme (≥ 4 ans) |

| Attrait de la valorisation de marque premium | +0.1% | National, concentré dans les circuits de vente au détail premium | Moyen terme (2 à 4 ans) |

| Intégration du verre recyclé | +0.1% | National, axé sur les régions manufacturières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages recyclables et respectueux de l'environnement

Les programmes de consigne pour contenants illustrent l'attrait de la durabilité : le programme NSW Return and Earn a recyclé 168 461 tonnes de verre en 2022-2023 et a atteint un taux de remboursement de 76 %, avec 100 % du verre récupéré refondu localement.[1]Parlement de Nouvelle-Galles du Sud, "Return and Earn Annual Statutory Report 2022-23," parliament.nsw.gov.au L'extension de ces programmes au vin et aux spiritueux pourrait rediriger 233 millions de bouteilles supplémentaires par an vers la filière de recyclage, renforçant l'approvisionnement en calcin et réduisant la consommation d'énergie des fours. Les fabricants testent des fours à faible émission de carbone et une combustion assistée à l'hydrogène pour réduire l'empreinte des bouteilles jusqu'à 20 %, en accord avec les ambitions nationales de neutralité carbone. Les marques exploitent les étiquettes « fabriqué avec 70 % de verre recyclé » pour séduire les consommateurs soucieux de l'environnement, renforçant ainsi la demande d'emballages en verre blanc et ambré riches en calcin. Ensemble, ces facteurs accroissent l'attractivité à long terme du marché australien du verre d'emballage pour les transformateurs et les propriétaires de marques.

Croissance de la consommation de boissons

Les spiritueux domestiques génèrent 11,6 milliards AUD (7,8 milliards USD) de valeur et soutiennent 52 900 emplois, tandis que 80 % des spiritueux consommés sont produits localement. Les exportations de vins premium au-dessus de 10 AUD par litre ont bondi de 19 % pour atteindre 574 millions AUD en 2024, avec une préférence pour des formes de bouteilles plus lourdes en verre blanc et des designs sur mesure. La ligne de remplissage à chaud de 105,5 millions AUD (71,3 millions USD) de Coca-Cola Europacific Partners, qui entrera en service en 2026, souligne la confiance de l'embouteilleur dans le verre pour les jus à haute acidité et les variantes non alcoolisées premium. Ces signaux de consommation et d'investissement soutiennent collectivement le marché australien du verre d'emballage, même si les canettes et le PET captent les occasions de consommation pratique.

Préférence pour les emballages inertes sans BPA

Les directives de la Therapeutic Goods Administration imposent des contrôles rigoureux des extractibles et des lixiviables pour les médicaments, orientant les conditionneurs pharmaceutiques vers des flacons en verre de type I ou de type II. Les marques d'aliments biologiques adoptent ce positionnement santé, commercialisant des emballages « exclusivement en verre » pour éviter les perturbateurs endocriniens suspectés liés à certains revêtements plastiques. Le discours sur l'inertie soutient des primes de prix dans le kombucha, les jus pressés à froid et les sérums dermocosmétiques, élargissant le vivier de valeur au sein du secteur australien du verre d'emballage.

Soutien à l'économie circulaire et aux régimes de REP

L'Australian Packaging Covenant Organisation exige des entreprises dont le chiffre d'affaires dépasse 5 millions AUD qu'elles documentent les voies de réduction, de réutilisation et de recyclage. Les gouvernements des États ont cofinancé 4,8 millions USD dans de nouvelles installations de valorisation pour améliorer la qualité du calcin, et les objectifs nationaux obligatoires de recyclage proposés introduiraient progressivement des frais de REP modulés favorisant les conceptions contenant plus de 50 % de verre recyclé. Ces règles institutionnalisent la demande de calcin prêt pour les fours et protègent efficacement le marché australien du verre d'emballage contre les fluctuations des prix des matières premières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence du PET et de l'aluminium | -0.3% | National, plus fort dans les boissons | Court terme (≤ 2 ans) |

| Incertitude économique et cycles d'investissement | -0.1% | National, pôles manufacturiers | Moyen terme (2 à 4 ans) |

| Fragilité et coûts logistiques | -0.2% | National, amplifié par les longues distances de transport | Court terme (≤ 2 ans) |

| Capacité de fabrication nationale limitée | -0.1% | Concentré dans les régions manufacturières de Nouvelle-Galles du Sud et de Victoria | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence du PET et de l'aluminium

Les données des programmes de consigne montrent que les canettes en aluminium surpassent le verre en termes de taux de retour des consommateurs, atteignant 80 % en 2024, contre 76 % pour le verre. Le poids plus léger du PET réduit les émissions de fret et le risque de casse, le rendant attractif pour l'eau et le thé prêt à boire. Alors que les propriétaires de marques fixent des budgets carbone, l'allègement et les emballages souples mono-matériaux menacent le volume de base du verre. Néanmoins, le verre conserve sa primauté dans les vins premium et les spiritueux bruns, atténuant l'impact global sur le TCAC du marché australien du verre d'emballage.

L'incertitude économique affecte les cycles d'investissement

La Reserve Bank of Australia a observé un ralentissement des dépenses des ménages dans ses perspectives de mai 2025, projetant une reprise modérée du PIB et des coûts de financement élevés. Les fabricants alimentaires confrontés à des factures d'énergie plus élevées se sont tournés vers des bocaux importés, réduisant l'utilisation des fours à court terme. Bien que le Fonds national de reconstruction de 15 milliards USD offre des prêts concessionnels, les révisions d'allocation de capital au niveau des conseils d'administration ont retardé deux lignes de verre planifiées, tempérant la croissance incrémentale des capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons constituent le fondement du marché

Les boissons ont représenté 69,02 % de la part du marché australien du verre d'emballage en 2025, soit environ 1 015 kilotonnes, et devraient croître à un modeste TCAC de 1,03 % jusqu'en 2031. Cette domination découle d'une association consommateur bien ancrée entre le verre et l'authenticité du produit dans la bière, les spiritueux artisanaux et les mixeurs premium. Les distillateurs nationaux, portés par l'économie des spiritueux de 11,6 milliards AUD, commandent de plus en plus des moules de bouteilles sur mesure pour renforcer les messages de provenance. Des tendances parallèles émergent dans les sodas premium non alcoolisés, où les lignes de remplissage à chaud facilitent les recettes sans conservateurs. Les fabricants compensent le désavantage du poids grâce à des programmes d'allègement qui ont réduit la grammage moyenne des bouteilles de bière de 14 % depuis 2015.

Les cosmétiques et soins personnels, qui ne représentent que 3,95 % du volume de 2025, affichent la croissance la plus rapide avec un TCAC de 2,18 %, se traduisant par une prévision de 66 kilotonnes pour 2031. Les marques de soins de niche utilisent souvent des compte-gouttes en verre et des pompes sans air pour véhiculer la pureté, notamment dans les formulations contenant de fortes concentrations d'huiles essentielles volatiles. L'examen réglementaire des microplastiques et des PFAS dans les emballages renforce l'argument en faveur des petits flacons en verre blanc et ambré. Les pharmacies préfèrent les flacons en verre pour les traitements composés, et la croissance des cliniques de comblement dermique accroît davantage la demande de flacons de qualité médicale.

Par couleur : domination du verre blanc avec croissance du verre ambré

Le verre blanc représentait 60,88 % de la taille du marché australien du verre d'emballage en 2025, approvisionnant la bière grand public, le café prêt à boire et les boissons à base de produits laitiers. La haute transparence soutient la narration de marque et la visibilité des ingrédients, avec les designs de bouteilles de spiritueux à bouchon de liège de 700 mL d'Orora pesant 785 g tout en atteignant 35 % de contenu recyclé.

Le verre ambré, projeté à un TCAC de 2,45 %, protège les spiritueux et les produits pharmaceutiques sensibles aux UV. Les directives sur les lixiviables de la Therapeutic Goods Administration orientent les conditionneurs de médicaments vers des flacons ambrés de type III pour la photostabilité. Le vert conserve sa pertinence dans le vin tranquille mais perd des parts au profit des teintes noires personnalisées et antiques, exploitées pour les éditions limitées. Les couleurs spéciales, notamment les finitions cobalt et givrées, permettent une différenciation premium en parfumerie mais restent inférieures à 2 % du total des tonnes.

Analyse géographique

L'est de l'Australie représente environ 82,64 % de la production de 2025, ancré par la Nouvelle-Galles du Sud et Victoria. L'usine de Penrith d'O-I Glass, la plus grande d'Australie, produit 4 millions d'unités par jour, approvisionnant Tooheys, Carlton United Breweries et Bundaberg. Le nouveau four de Visy, également situé à Penrith, augmente la capacité de la côte est de 25 % et intègre une combustion à haute teneur en oxygène, réduisant la consommation d'énergie spécifique de 15 %. La concentration offre des économies d'échelle mais expose le marché australien du verre d'emballage à la volatilité des coûts de transport lors des expéditions vers l'Australie-Occidentale ou le Territoire du Nord.

Le Queensland fournit du sable siliceux de haute pureté provenant de Cape Flattery, expédiant 3 millions de tonnes par an et alimentant les fours de Nouvelle-Galles du Sud et de Victoria via des vraquiers. L'Australie-Méridionale contribue des matières premières supplémentaires de Glenshera, assurant une redondance en cas de perturbation des carrières de la côte est par des cyclones. Victoria accueille des opérations auxiliaires de valorisation et de tri par couleur, améliorant la pureté du calcin à moins de 20 ppm de contamination céramique. La matrice de matières premières inter-États souligne la dimension logistique de la compétitivité du verre fini.

Des poches de croissance émergent en Australie-Occidentale, portées par la croissance démographique et la pénétration croissante de la bière artisanale. Le centre de distribution de Perth de TricorBraun, ouvert en 2024, raccourcit les délais de livraison pour les micro-distillateurs qui dépendaient auparavant de l'approvisionnement de la côte est. Les objectifs de consigne spécifiques à chaque État pourraient catalyser de nouvelles capacités de valorisation à l'ouest du Nullarbor, diffusant davantage la production du marché australien du verre d'emballage.

Paysage concurrentiel

Les trois premiers producteurs, O-I Glass, Visy Industries et Orora, contrôlaient collectivement environ 68 % du volume de 2024, reflétant une base de fournisseurs modérément concentrée. La mise à niveau de la valorisation d'Orora a accru la disponibilité du contenu recyclé pour sa ligne de bouteilles de vin de Gawler, renforçant les propositions de durabilité pour les vignerons de Barossa et de McLaren Vale. La reconstruction de Penrith par Visy, achevée en juillet 2024, illustre la course à la durabilité : le four peut atteindre 70 % d'utilisation de calcin et une co-combustion au biogaz, visant une réduction de 15 % des émissions de CO₂.

L'axe stratégique se concentre sur l'allègement, l'approvisionnement en calcin et l'optimisation de l'empreinte. O-I pilote des fondoirs modulaires MAGMA permettant des campagnes de 300 tonnes par jour adaptées aux pics de la saison de la bière artisanale.[3]O-I Glass Inc., "Form 10-K 2023," sec.gov Orora, quant à elle, exploite des offres groupées verre et bouchage pour verrouiller des accords d'approvisionnement pluriannuels avec des propriétaires de marques de boissons recherchant une responsabilité à source unique. Les bouteilles premium importées d'Ardagh et de Verallia répondent aux besoins de niche en parfumerie et en verre extra-blanc, bien que les coûts d'expédition protègent les acteurs locaux d'une incursion à grande échelle.

Le positionnement en matière de durabilité influence désormais les résultats des appels d'offres plus que le prix unitaire. Les marques demandent des tableaux de bord d'analyse du cycle de vie et une garantie d'origine pour le calcin. Cette dynamique encourage les collaborations verticales telles que la vision du « quartier Verre-à-Verre » de la ville de Penrith reliant les centres de tri municipaux aux fours de Visy et d'O-I.

Leaders du secteur australien du verre d'emballage

SCHOTT Australia Pty. Ltd.

Orora Limited

Ardagh Group S.A

COSPAK Pty Ltd

Visy Industries Australia Pty Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Coca-Cola Europacific Partners a annoncé une ligne de remplissage à chaud en verre de 105,5 millions AUD à Moorabbin, dont la mise en service est prévue prochainement.

- Juillet 2024 : Visy a achevé un four durable de 150 millions USD à Penrith, augmentant la capacité et intégrant des brûleurs à faible émission de NOₓ.

- Juillet 2024 : Saint-Gobain a finalisé l'acquisition de CSR Limited, élargissant son empreinte dans les matériaux de construction en Asie-Pacifique.

- Juillet 2024 : Le Département du changement climatique, de l'énergie, de l'environnement et de l'eau a publié un cadre de REP à trois options pour tous les emballages, ouvrant une consultation sur les frais modulés.

Périmètre du rapport sur le marché australien du verre d'emballage

Le verre d'emballage est conçu pour la fabrication de contenants en verre, notamment des bouteilles, des bocaux, des articles de verrerie et des bols. Ses principaux attributs comprennent l'inertie chimique, la stérilité et la non-perméabilité, ce qui le rend particulièrement recherché dans les secteurs des boissons, de l'alimentation, des produits pharmaceutiques et des cosmétiques. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévue. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché australien du verre d'emballage est segmenté par secteur d'utilisateur final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et une taille de marché en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quel est le volume actuel du marché australien du verre d'emballage en 2026 ?

Le marché atteint 1,49 million de tonnes en 2026.

À quelle vitesse les emballages en verre pour cosmétiques et soins personnels progressent-ils ?

Il enregistre un TCAC de 2,18 % jusqu'en 2031, le plus rapide parmi les segments suivis.

Quel segment de couleur se développe le plus rapidement ?

Le verre ambré mène la croissance des couleurs avec un TCAC de 2,45 %.

Où se trouvent la plupart des fours de verre d'emballage ?

La Nouvelle-Galles du Sud et Victoria accueillent les plus grandes installations, menées par les usines de Penrith.

Qu'est-ce qui motive les récents investissements en capacité ?

Les mises à niveau en matière de durabilité, les mandats plus stricts de verre recyclé et la demande de bouteilles premium motivent les reconstructions et extensions de fours.

Dernière mise à jour de la page le: