Taille et part du marché du verre d'emballage en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

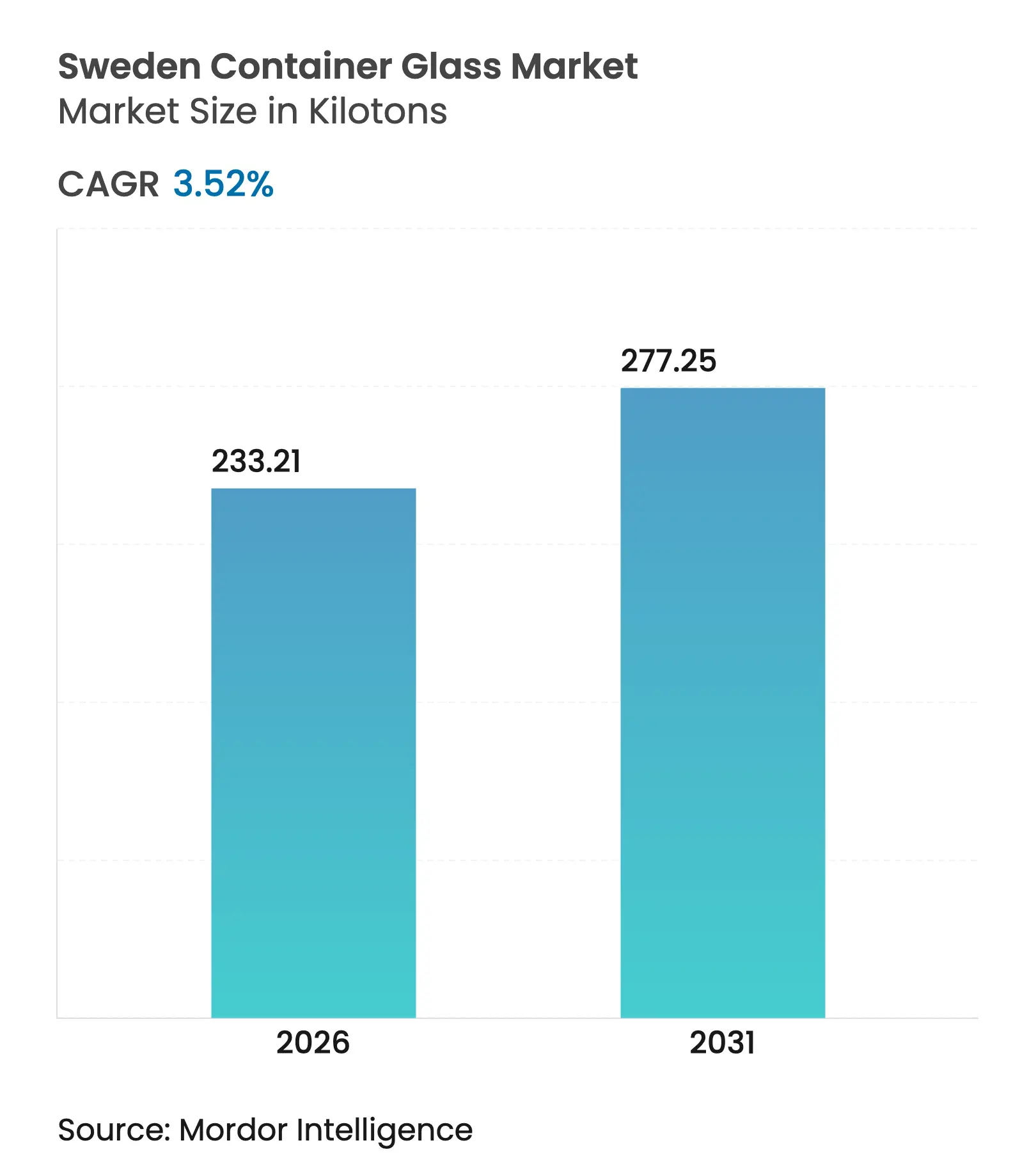

| Volume du Marché (2026) | 233.21 kilotonnes |

| Volume du Marché (2031) | 277.25 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Suède par Mordor Intelligence

La taille du marché du verre d'emballage en Suède était évaluée à 225,28 kilotonnes en 2025 et devrait croître de 233,21 kilotonnes en 2026 pour atteindre 277,25 kilotonnes d'ici 2031, à un TCAC de 3,52 % durant la période de prévision (2026-2031). La disponibilité robuste de calcin post-consommation, issue du taux de recyclage du verre de 86 % en Suède, soutient des opérations de four rentables, tandis que les politiques européennes et nationales pénalisant les plastiques à usage unique continuent d'orienter la demande vers l'emballage en verre. La premiumisation dans les boissons et les cosmétiques, associée aux préférences axées sur la santé pour les matériaux chimiquement inertes, soutient davantage une croissance régulière des volumes. Dans le même temps, la volatilité des prix de l'électricité et la concurrence du PET allégé et de l'aluminium contraignent les marges opérationnelles. Les producteurs accélèrent donc les investissements dans les fours hybrides, l'approvisionnement actif en calcin et le développement de bouteilles allégées pour défendre leur compétitivité.

Principaux enseignements du rapport

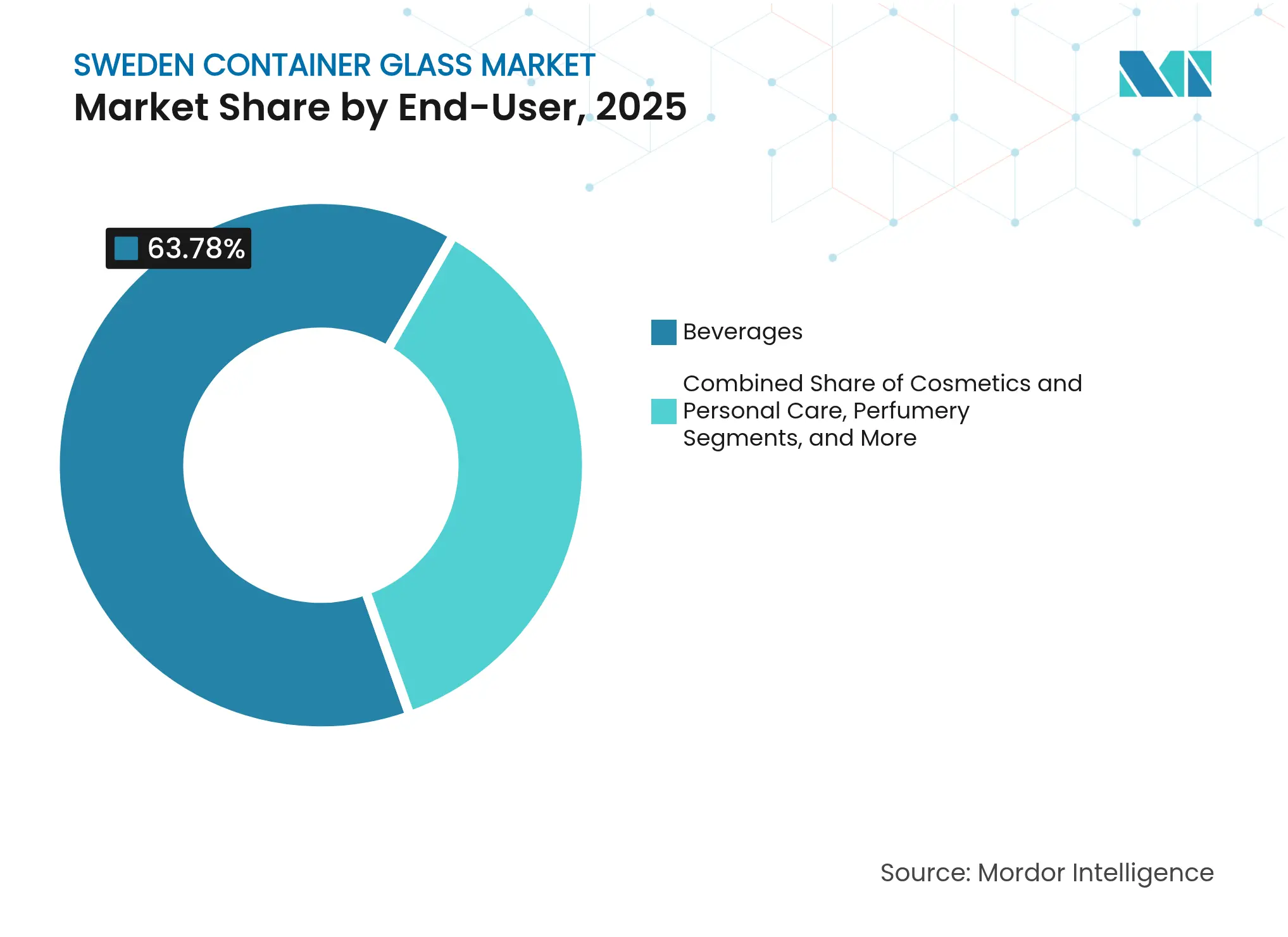

- Par utilisateur final, les boissons ont capté 63,78 % de la part de marché du verre d'emballage en Suède en 2025.

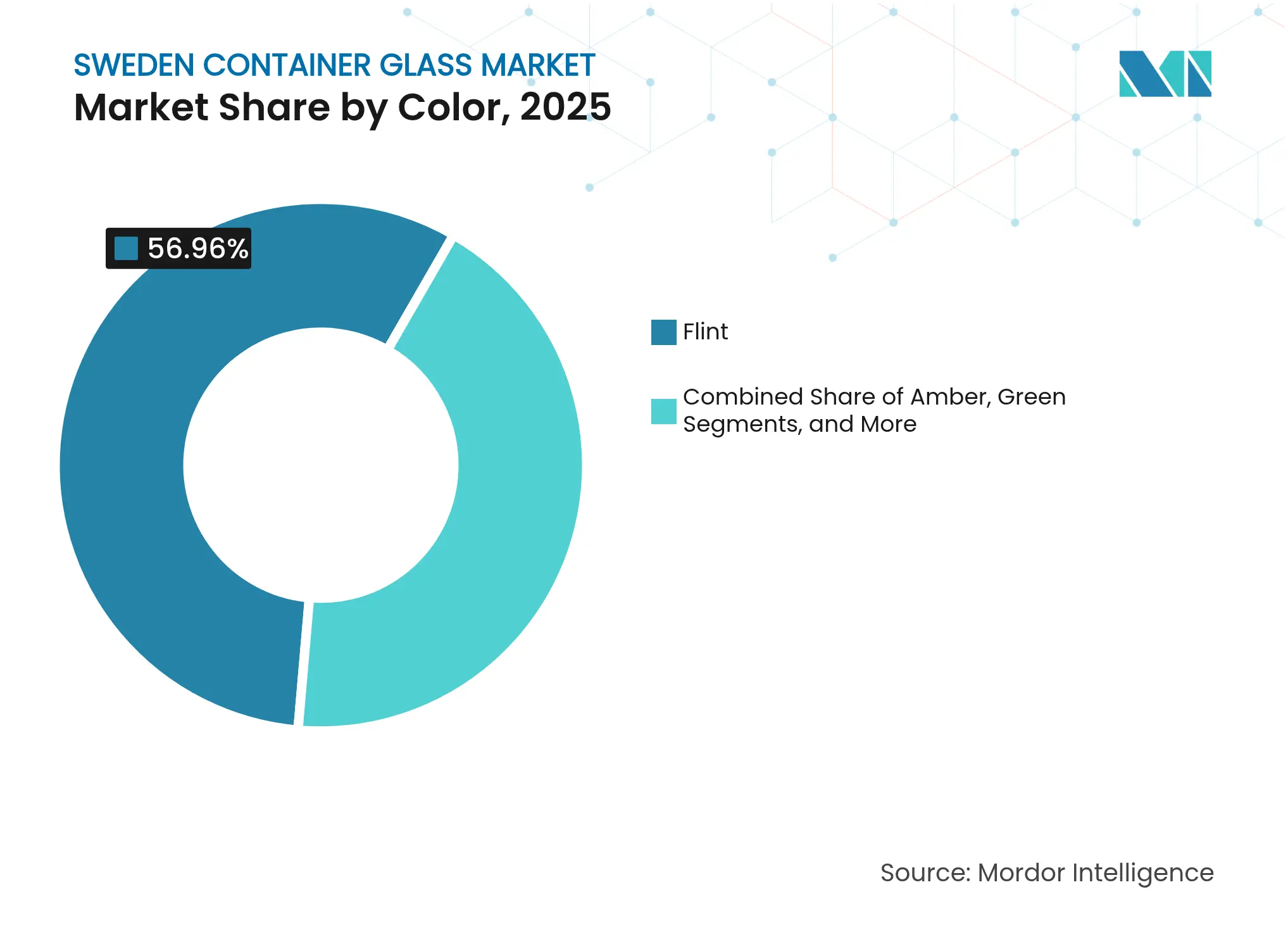

- Par couleur, le marché du verre d'emballage en Suède pour le verre ambré devrait croître à un TCAC de 4,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Suède

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Solide infrastructure de recyclage et politiques d'économie circulaire | +1.2% | Portée nationale, focus urbain | Long terme (≥ 4 ans) |

| Tendances de premiumisation dans l'emballage alimentaire et des boissons | +0.8% | Pôles premium de Stockholm et Göteborg | Moyen terme (2-4 ans) |

| Forte préférence des consommateurs pour les matériaux durables | +0.7% | Zones métropolitaines à l'échelle nationale | Moyen terme (2-4 ans) |

| Soutien gouvernemental à la fabrication bas carbone | +0.5% | Régions industrielles | Long terme (≥ 4 ans) |

| Demande croissante dans les secteurs pharmaceutique et cosmétique | +0.4% | Pôles des sciences de la vie | Moyen terme (2-4 ans) |

| Expansion des marques alimentaires biologiques et artisanales | +0.3% | Marchés premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Solide infrastructure de recyclage et politiques d'économie circulaire

Le verre d'emballage bénéficie du réseau de collecte de 5 000 points de la Suède, qui dessert 2 millions de foyers et fournit suffisamment de calcin pour atteindre un taux de recyclage de 86 % en 2022. Chaque hausse de 10 % du calcin réduit la consommation d'énergie des fours de 3 % et les émissions de CO₂ de 5 %.[1]SGD Pharma, "Calcin et économies d'énergie," sgd-pharma.com Les redevances de responsabilité élargie des producteurs qui récompensent une haute recyclabilité, combinées à un taux de retour des contenants de boissons de 87,6 % en 2024, renforcent la sécurité des volumes. La prochaine loi européenne sur l'économie circulaire devrait relever les objectifs en matière de matières premières secondaires, positionnant les usines suédoises pour monétiser les surplus de calcin, tandis que leurs homologues dans des systèmes moins matures font face à des coûts de matières premières vierges plus élevés.

Tendances de premiumisation dans l'emballage alimentaire et des boissons

Les entreprises des sciences de la vie affichant un chiffre d'affaires net de 385 milliards SEK (34,6 milliards USD) privilégient le verre pour sa valeur de signal qualité et sa recyclabilité. Arla Foods a conçu 95 % de ses emballages suédois pour être recyclables en 2023, renforçant la demande des fournisseurs en bocaux et bouteilles en verre. Les règles d'approvisionnement durable de Systembolaget maintiennent le verre comme contenant par défaut pour les vins et spiritueux premium, malgré la popularité croissante des formats Bag-in-Box. Les designs réutilisables et allégés, tels que les bouteilles Echovai de Vetropack, démontrent comment le verre peut compenser les désavantages de coût de transport tout en préservant une image de marque haut de gamme.

Forte préférence des consommateurs pour les matériaux durables

Neuf Suédois sur dix citent des motivations environnementales pour recycler, et 76 % tiennent compte de la durabilité de l'emballage lors de leurs décisions d'achat. Les objectifs de réduction des plastiques à usage unique issus du Plan d'action national sur les plastiques de 2022 encouragent davantage les propriétaires de marques à adopter le verre. De plus, le verre bénéficie de perceptions positives en matière de santé ; les enquêtes montrent que les consommateurs associent le verre à l'inertie chimique, notamment pour les aliments pour bébés et les boissons premium. L'aisance urbaine amplifie ce sentiment, encourageant une disposition à payer pour des contenants en verre malgré des prix en rayon plus élevés.

Soutien gouvernemental à la fabrication bas carbone

Le programme Industriklivet finance des projets de décarbonisation industrielle visant collectivement à réduire 10 millions de tonnes de CO₂ par an. Les subventions, les prêts bonifiés et l'accès aux bancs d'essai réduisent le risque des pilotes de fours hybrides, comme le projet de Gerresheimer, qui divisera par deux la consommation de gaz fossile de Lohr et réduira les émissions de 25 000 tonnes de CO₂ par an. Les politiques imposant des critères carbone dans les marchés publics, comme Klimatkalkyl, créent de futures primes de demande pour le verre à faibles émissions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts énergétiques élevés pour la fusion et le formage du verre | -0.9% | National | Court terme (≤ 2 ans) |

| Concurrence du PET allégé et de l'aluminium | -0.6% | Segments des boissons et de l'alimentation | Moyen terme (2-4 ans) |

| Disponibilité limitée des matières premières nationales | -0.3% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Défis logistiques dans les régions du nord | -0.2% | Nord de la Suède | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques élevés pour la fusion et le formage du verre

Les opérations de four consomment une chaleur de 1 400 à 1 600 °C, représentant 59 % des émissions de procédé en termes d'énergie. Les prix spot de l'électricité suédoise ont culminé durant l'hiver 2024, réduisant l'EBITDA de l'emballage primaire en verre de Gerresheimer de 14,8 %. La phase IV du SEQE-UE supprimera les quotas gratuits à partir de 2026, exposant les fours à combustibles fossiles à des charges carbone plus élevées. La volatilité des prix de l'énergie encourage les modernisations vers des fours hybrides ou entièrement électriques, mais le retour sur investissement en capital s'étend au-delà des budgets à court terme, contraignant les producteurs à couvrir l'énergie ou à répercuter les coûts en aval.

Concurrence du PET allégé et de l'aluminium

Les données du système de consigne montrent que 2,8 milliards de contenants de boissons ont été collectés en 2024, dont beaucoup étaient des bouteilles PET ou des canettes en aluminium. Les canettes en aluminium pèsent 60 à 70 % de moins que les bouteilles en verre et atteignent actuellement un taux de recyclage de 76 % en Europe. Les monopoles nordiques ont adopté le format Bag-in-Box, faisant reculer la part du verre dans les segments du vin de table. Les canettes et le PET soutiennent également la logistique du commerce électronique, mettant le verre au défi à moins que des progrès supplémentaires en allègement et en efficacité des systèmes de retour ne soient réalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons dominent, les cosmétiques accélèrent

Les boissons ont capté 63,78 % de la part de marché du verre d'emballage en Suède en 2025, le système de consigne ayant sécurisé des boucles de logistique inverse qui protègent la circulation des bouteilles. Les spiritueux, la bière et le vin s'appuient sur le verre pour ses propriétés barrières et son image premium, tandis que les hausses de consigne à 2 SEK pour les petites unités de boissons visent à porter le système vers un objectif de 90 %. La taille du marché du verre d'emballage en Suède allouée aux boissons restera résiliente, car les consommateurs soucieux de leur santé préfèrent le verre au plastique pour le goût et la pureté perçue, protégeant les volumes des formats concurrents allégés.

Les cosmétiques et soins personnels sont les utilisateurs à la croissance la plus rapide, progressant à un TCAC de 4,38 % jusqu'en 2031. Les pôles des sciences de la vie en Suède ancrent des marques à forte intensité de R&D qui utilisent des bocaux en verre pour un positionnement haut de gamme et l'inertie vis-à-vis des formulations complexes. Les marques de soins de la peau artisanaux à Stockholm et Göteborg adoptent des flacons colorés pour se différencier en rayon, aidant le marché du verre d'emballage en Suède à élargir son mix de valeur. Bien que les tailles unitaires soient plus petites, les marges élevées et la complexité de conception rehaussent la pertinence en termes de chiffre d'affaires au-delà de la simple contribution en tonnage.

Par couleur : le blanc prédomine, l'ambré prend de l'élan

Le verre blanc a détenu 56,96 % de la part de marché du verre d'emballage en Suède en 2025 en raison de sa polyvalence pour le vin, les produits laitiers et les condiments, et parce que la transparence favorise l'attrait en rayon pour les boissons premium. Le sous-secteur bénéficie de la transparence du calcin, rendant le tri plus économique au sein des flux de collecte séparés par couleur en Suède.

Le verre ambré devrait croître à un TCAC de 4,55 %, porté par la demande pharmaceutique et des boissons artisanales nécessitant une protection UV et une esthétique vintage. La capacité de 2 milliards de flacons de SGD Pharma comprend de nombreuses options ambrées adaptées aux normes de photostabilité, signalant une tendance significative à la hausse des volumes d'emballage pharmaceutique. Les bouteilles de bière ambrées allégées lancées par Ardagh en 2025 pèsent 300 g, combinant protection et efficacité de fret. La taille du marché du verre d'emballage en Suède consacrée à l'ambré progresse donc plus rapidement que le marché global, tandis que les verts de niche et les teintes personnalisées servent les spiritueux de boutique et les huiles culinaires.

Analyse géographique

Les corridors urbains du sud, notamment Stockholm, Göteborg et Malmö, absorbent la part du lion des ventes, reflétant un PIB par habitant élevé, des réseaux de distribution denses et des établissements de restauration qui exigent des emballages en verre de marque. L'efficacité de la récupération du calcin dans ces villes garantit un prix stable des matières premières recyclées, soutenant l'avantage concurrentiel du marché du verre d'emballage en Suède.

Les ceintures industrielles centrales accueillent les principales lignes de remplissage et les centres de distribution qui alimentent à la fois les rayons nationaux et les exportations nordiques. L'accès aux corridors ferroviaires et aux liaisons maritimes vers le Danemark et la Finlande positionne ces zones comme des nœuds de transit pour les bouteilles en verre, réduisant le coût rendu pour les marchés voisins.

Le nord de la Suède, bien que peu peuplé, fait face à des itinéraires de dernier kilomètre plus longs et à des hivers plus rigoureux qui augmentent les coûts de distribution. Les améliorations logistiques dans le cadre de la stratégie industrielle verte de la Suède visent à électrifier le fret régional, ce qui, à terme, pourrait atténuer le désavantage pondéral du verre par rapport au PET. Parallèlement, la demande de verre dans les stations de ski et les zones d'écotourisme bénéficie d'une communication explicite sur la durabilité qui résonne auprès des consommateurs visiteurs.

Paysage concurrentiel

Le marché du verre d'emballage en Suède présente une consolidation modérée, les multinationales européennes exploitant des fours locaux aux côtés de transformateurs suédois de niche. Des essais de fours hybrides sont en cours pour répondre aux feuilles de route de neutralité carbone. Le projet de Gerresheimer à Lohr réduira les émissions de CO₂ de 25 000 tonnes par an, en utilisant 50 % d'énergie renouvelable.

SGD Pharma a testé des brûleurs à hydrogène pur en 2024, indiquant des voies potentielles sans combustibles fossiles pour les flacons pharmaceutiques. Le système Echovai de Vetropack fournit des bouteilles réutilisables trempées qui réduisent la casse et le poids, élargissant la proposition d'utilisation circulaire. L'échange de dette contre des capitaux propres de 4,3 milliards USD d'Ardagh Group en juillet 2025 a libéré des liquidités pour la R&D en allègement, soulignant la pression sectorielle pour financer la décarbonisation dans un contexte de marges réduites.[3]Stock Titan, "Recapitalisation d'Ardagh Group," stocktitan.net

Parallèlement, les partenariats avec des recycleurs tels que CAP Glass garantissent un afflux régulier de calcin, une tactique reprise par les acteurs suédois plus petits qui s'appuient sur les contrats de collecte de FTI. La différenciation concurrentielle repose désormais davantage sur les indicateurs d'intensité carbone, les ratios de calcin et les services de conception que sur la simple échelle des fours.

Leaders du secteur du verre d'emballage en Suède

Ardagh Glass Limmared AB

Stoelzle Glass Group

SGD Group S.A.S.

Gerresheimer Sweden AB

Verallia Sweden AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Ardagh Group a finalisé une recapitalisation de 4,3 milliards USD, prolongeant les échéances obligataires jusqu'en 2030 et injectant 1,5 milliard USD de nouveaux capitaux.

- Juillet 2025 : Ardagh a lancé une bouteille de vin allégée de 300 g axée sur la réduction des émissions de fret.

- Avril 2025 : Ardagh et CAP Glass se sont associés pour développer la capacité de verre recyclé en Europe du Nord.

- Janvier 2025 : Gerresheimer a confirmé l'installation du four hybride à Lohr pour diviser par deux la consommation de gaz fossile.

- Décembre 2024 : Gerresheimer a finalisé l'acquisition de Bormioli Pharma pour élargir son offre de verre moulé.

Périmètre du rapport sur le marché du verre d'emballage en Suède

Les contenants en verre sont des récipients fabriqués en verre utilisés pour stocker et protéger des produits tels que les aliments, les boissons, les produits pharmaceutiques, les cosmétiques et les produits chimiques. Disponibles dans diverses formes et tailles, telles que bouteilles, bocaux et flacons, ces contenants offrent des fermetures hermétiques et protègent le contenu des contaminants externes. L'emballage en verre est apprécié pour sa nature non réactive, la préservation de la qualité des produits et sa haute recyclabilité. Ces attributs font des contenants en verre un choix privilégié pour l'emballage dans de multiples secteurs.

Le marché du verre d'emballage en Suède est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et la taille en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle sera la production de verre d'emballage en Suède d'ici 2031 ?

La production devrait atteindre 277,25 kilotonnes, contre 225,28 kilotonnes en 2025, reflétant un TCAC de 3,52 %.

Quelle application connaît la croissance la plus rapide en Suède pour l'emballage en verre ?

Les cosmétiques et soins personnels mènent la croissance avec un TCAC projeté de 4,38 % jusqu'en 2031, portés par la premiumisation et l'expansion des sciences de la vie.

Quelle part du verre d'emballage suédois est destinée aux boissons ?

Les boissons représentaient 63,78 % du volume national en 2025 grâce à la solide infrastructure de logistique inverse du système de consigne.

Pourquoi la demande de verre ambré augmente-t-elle en Suède ?

Les besoins de photostabilité pharmaceutique et le marketing des boissons artisanales stimulent les volumes d'ambré, qui devraient progresser à un TCAC de 4,55 %.

Comment les verriers suédois réduisent-ils leurs émissions de carbone ?

Les entreprises installent des fours hybrides, augmentent les ratios de calcin et pilotent la combustion à l'hydrogène, des mesures soutenues par le programme de subventions Industriklivet.

Quel est le principal défi à court terme pour les producteurs de verre suédois ?

La volatilité des prix de l'électricité gonfle les coûts de fusion, réduisant les marges d'EBITDA et accélérant le besoin de modernisation des fours à haute efficacité énergétique.

Dernière mise à jour de la page le: