Taille et part du marché du carton en Benelux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.34 Milliards de dollars |

| Taille du Marché (2026) | 1.37 Milliards de dollars |

| Taille du Marché (2031) | 1.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du carton en Benelux par Mordor Intelligence

La taille du marché du carton en Benelux était évaluée à 1,34 milliard USD en 2025 et devrait croître de 1,37 milliard USD en 2026 pour atteindre 1,53 milliard USD d'ici 2031, à un CAGR de 2,23 % durant la période de prévision (2026-2031).

La croissance reste mesurée car il s'agit d'une base d'emballage régionale mature, et la majeure partie de la création de valeur provient de la premiumisation des qualités et des formats plutôt que de gains de volumes importants. Des systèmes de recyclage solides en Belgique et aux Pays-Bas, conjugués au rôle logistique des Pays-Bas, maintiennent une demande stable pour les applications de carton à spécifications précises. Le marché du carton en Benelux est également façonné par la pression de l'offre à travers l'Europe, où les capacités ajoutées, le retour des volumes d'exportation américains et la hausse des importations asiatiques ont réduit les marges pour les qualités à fibres vierges. Cette pression pousse les transformateurs vers les programmes pharmaceutiques, alimentaires réfrigérés et de soins personnels haut de gamme, où la conformité, la qualité d'impression et la personnalisation comptent davantage que le coût le plus bas. Le marché du carton en Benelux offre encore des possibilités de gains dans les applications de spécialité, mais l'opportunité est concentrée dans les qualités de carton à plus haute valeur ajoutée, l'innovation en matière de barrière et les modèles de transformation à réponse plus rapide.

Principaux enseignements du rapport

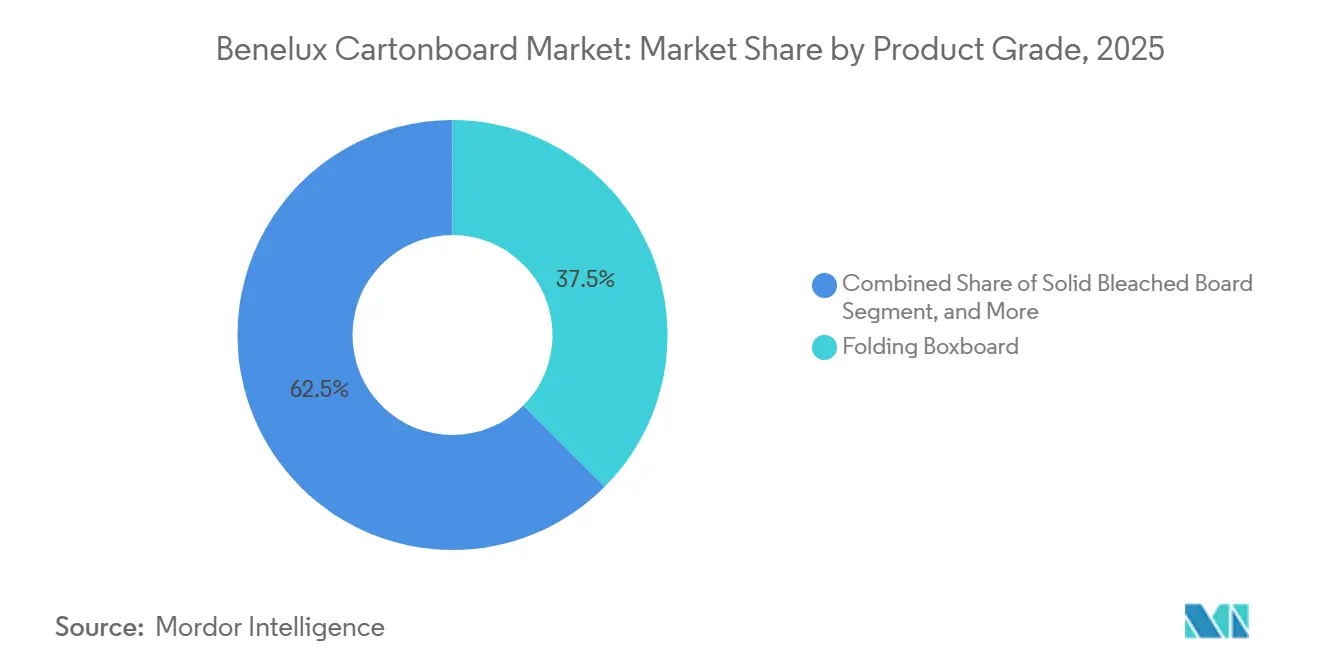

- Par qualité de produit, le carton pliant détenait 37,48 % de la part du marché du carton en Benelux en 2025, tandis que le carton blanchi plein devrait se développer à un CAGR de 5,56 % jusqu'en 2031.

- Par format d'emballage, les boîtes pliantes représentaient 54,34 % de la taille du marché du carton en Benelux en 2025, tandis que l'emballage liquide devrait croître à un CAGR de 5,31 % jusqu'en 2031.

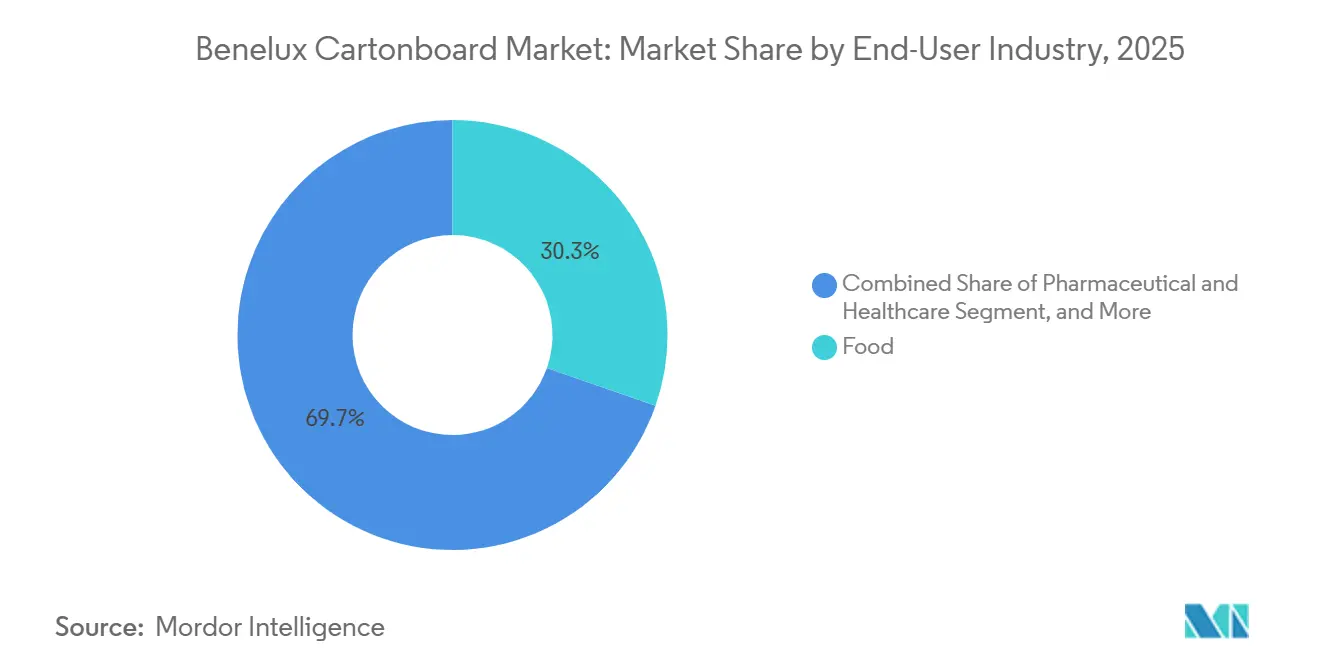

- Par secteur d'utilisation finale, l'alimentation représentait 30,34 % de la valeur du marché en 2025, tandis que la pharmacie et la santé devraient croître à un CAGR de 5,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carton en Benelux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des emballages à base de fibres recyclables | +0.65% | Mondial, concentré en Belgique et aux Pays-Bas | Moyen terme (2-4 ans) |

| Croissance des emballages alimentaires réfrigérés, surgelés et de commodité | +0.45% | Belgique et Pays-Bas, plateformes logistiques et de distribution au détail | Court terme (≤ 2 ans) |

| Boîtes pliantes haut de gamme pour la conformité pharmaceutique et la traçabilité | +0.40% | Pôle pharmaceutique belge, Benelux au sens large | Moyen terme (2-4 ans) |

| Personnalisation en petites séries et adoption de l'impression numérique | +0.30% | Belgique et Pays-Bas | Court terme (≤ 2 ans) |

| Expansion de la boucle de recyclage des cartons pour boissons en Benelux | +0.25% | Pays-Bas, Belgique et Luxembourg | Moyen terme (2-4 ans) |

| Adoption des boissons végétales stables à température ambiante et des boissons ambiantes | +0.20% | Pays-Bas et Belgique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des emballages à base de fibres recyclables

Le règlement (UE) 2025/40 et son cadre de modulation des redevances de responsabilité élargie des producteurs rendent les formats à base de fibres recyclables plus attractifs sur le plan commercial dans les décisions d'emballage en Benelux.[1]Commission européenne, "Règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages," EUR-Lex, eur-lex.europa.eu La Belgique et les Pays-Bas ont abordé ce cycle réglementaire avec des systèmes de responsabilité des producteurs matures, de sorte que l'adoption du carton est tirée par l'économie de la conformité autant que par le positionnement en matière de durabilité. Les cadres Fost Plus, Valipac et Verpact augmentent le coût du maintien de formats d'emballage plus difficiles à recycler, ce qui donne aux options à base de fibres mono-matériaux un argument commercial plus clair. Cela crée un pipeline de conversion pluriannuel dans les emballages alimentaires, cosmétiques et de commerce électronique pour les transformateurs de carton régionaux. Le rythme de cette transition dépend encore de la reformulation validée des barrières sans PFAS avant que le règlement ne commence à s'appliquer à partir du 12 août 2026.

Croissance des emballages alimentaires réfrigérés, surgelés et de commodité

Les aliments réfrigérés, surgelés et de commodité restent un canal attractif pour le carton haut de gamme en Benelux, car les emballages alimentaires visibles en rayon nécessitent toujours de la rigidité, une qualité d'impression et des performances de barrière. MM Group indique que son portefeuille de carton pour aliments surgelés comprend des qualités de carton à fibres vierges et de carton recyclé avec revêtement barrière, conçues pour remplacer les revêtements en polyéthylène et en polypropylène dans les applications de congélateur exigeantes. Van Genechten Packaging Group positionne également des cartons pour aliments surgelés recyclables pour les plats préparés, les glaces et les fruits de mer, montrant que les transformateurs ciblent une substitution axée sur la performance plutôt qu'un simple remplacement d'emballage. La demande est également soutenue par des corridors de consommateurs urbains denses aux Pays-Bas et en Belgique, où les formats de vente au détail axés sur la commodité sont bien établis. Étant donné que les sachets souples ne reproduisent pas la résistance à l'affichage du carton dans de nombreuses applications orientées rayon, cette demande continue de soutenir la base de boîtes pliantes du marché du carton en Benelux.

Boîtes pliantes haut de gamme pour la conformité pharmaceutique et la traçabilité

La base pharmaceutique de la Belgique maintient cette application parmi les utilisations les plus techniquement exigeantes du carton dans la région. Les emballages pharmaceutiques vendus dans l'UE doivent prendre en charge les données sérialisées, la preuve d'inviolabilité et les exigences de traçabilité dans le cadre de la directive sur les médicaments falsifiés.[2]EURPACK, "Sérialisation des emballages pharmaceutiques, défis industriels et approches évolutives," EURPACK, eurpack.it Les opérations d'Autajon en Belgique, à Arlon et à Bruxelles, montrent comment les transformateurs investissent dans des capacités spécialisées de boîtes pliantes pharmaceutiques avec des exigences élevées en matière de traçabilité. Le règlement de l'UE sur la déforestation ajoute une autre couche à partir du 30 décembre 2026, car le carton à fibres vierges entrant dans l'UE nécessitera des déclarations de diligence raisonnable et une traçabilité de la source plus solide. Les acheteurs qui ont besoin d'une origine vérifiée pré-qualifient donc les fournisseurs de carton intégrés, ce qui contribue à soutenir le carton blanchi plein à spécifications plus élevées sur le marché du carton en Benelux.

Personnalisation en petites séries et adoption de l'impression numérique

L'impression numérique en petites séries devient plus pratique pour le carton, car l'économie de production fonctionne désormais pour des tailles de commandes plus petites et plus variables. Agfa et Hybrid Software ont annoncé en mai 2026 une collaboration pour intégrer une capacité complète de données variables dans les flux de travail numériques de boîtes pliantes, visant la personnalisation au niveau du numéro de série en un seul passage de presse. Cela est important pour les mises à jour de dosage pharmaceutique, les emballages cosmétiques personnalisés et les boîtes alimentaires en édition limitée qui ne s'adaptent plus aux longues séries offset. Les propriétaires de marques réduisent également leur exposition aux stocks lorsque des modifications de texte réglementaire ou de maquette imposent des réimpressions rapides. Cela renforce les transformateurs belges et néerlandais disposant d'actifs numériques face aux usines à moindre coût qui dépendent de volumes conventionnels plus importants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts de la pâte à papier et de l'énergie | -0.45% | Mondial, concentré en Belgique et aux Pays-Bas, transformation à forte intensité énergétique | Court terme (≤ 2 ans) |

| Concurrence des sachets souples et des plastiques allégés | -0.35% | Pays-Bas, logistique et commerce alimentaire au détail, Benelux au sens large | Moyen terme (2-4 ans) |

| Charge de traçabilité du règlement de l'UE sur la déforestation sur les chaînes d'approvisionnement en fibres vierges | -0.25% | Pharmacie belge, emballage liquide néerlandais, Benelux au sens large | Moyen terme (2-4 ans) |

| Risque de conversion des revêtements dans le cadre des règles sur les PFAS et la recyclabilité | -0.20% | Belgique et Pays-Bas, carton en contact alimentaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts de la pâte à papier et de l'énergie

Le problème structurel des coûts sur le marché du carton en Benelux est plus aigu que le taux de croissance modéré du chiffre d'affaires ne le suggère. Metsä Board a déclaré une perte de résultat opérationnel comparable de -80,2 millions EUR (-90,6 millions USD) en 2025, sous l'effet d'une demande faible et de coûts élevés des matières premières. La division Carton et Papier de MM Group a affiché une marge opérationnelle ajustée de 0,2 % en 2025 et a enregistré des pertes de valeur de 70,5 millions EUR (79,7 millions USD), ce qui montre à quel point les fournisseurs avaient peu de marge pour absorber les chocs de coûts. Les transformateurs sans intégration en amont de la pâte à papier restent exposés lorsque les contrats clients à long terme ne peuvent pas répercuter intégralement les fluctuations des matières premières. Les coûts élevés de l'électricité en Belgique et aux Pays-Bas exercent une pression supplémentaire sur les lignes d'impression, de laminage et de découpe qui fonctionnent déjà avec des marges serrées.

Concurrence des sachets souples et des plastiques allégés

Les sachets souples et les formats plastiques allégés s'adaptent à la réglementation plutôt que de quitter le terrain. Dans le cadre du règlement sur les emballages et les déchets d'emballages, les fournisseurs d'emballages repensent leurs structures pour mieux s'aligner sur les critères de recyclabilité, ce qui permet aux plastiques de conserver un rôle dans les applications sensibles aux coûts. Billerud a déclaré que son activité de carton pour emballage liquide a perdu des volumes au second semestre 2025 en raison d'une concurrence accrue, soulignant le risque de substitution dans les utilisations liées aux boissons. L'exposition est la plus forte dans les circuits de commerce alimentaire au détail et de logistique néerlandais, où l'économie des marques de distributeur est très sensible aux coûts. Les transformateurs peuvent compenser une partie de cela par le gaufrage, la personnalisation et la conception prête pour le rayon, mais les plastiques allégés conservent un avantage en termes de coût des matériaux dans les applications non haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de produit : les qualités haut de gamme et axées sur la conformité maintiennent le mix à un niveau élevé

Le carton pliant détenait 37,48 % de la part du marché du carton en Benelux en 2025, ce qui en fait la plus grande catégorie de qualité de produit dans la région. Sa position reflète les besoins de la base de fabrication pharmaceutique et de confiserie de la Belgique, où l'imprimabilité, la rigidité et la conformité hygiénique restent au cœur des spécifications d'emballage. Le carton blanchi plein est la qualité à la croissance la plus rapide, avec un CAGR de 5,56 % prévu sur 2026-2031, car les mises à niveau de sérialisation pharmaceutique et la premiumisation des cosmétiques favorisent toutes deux des surfaces blanches plus nettes et une meilleure stabilité du grammage. Metsä Board a achevé en octobre 2025 la rénovation de 60 millions EUR (67,8 millions USD) de son usine de Simpele, ajoutant 10 000 tonnes de capacité annuelle de carton pliant tout en atteignant 98 % d'utilisation d'énergie sans combustibles fossiles. Stora Enso a également démarré les opérations de sa nouvelle ligne de carton grand public à Oulu début 2025, avec une capacité annuelle de 750 000 tonnes de carton pliant et de kraft non blanchi couché, et une montée en puissance complète prévue pour 2027.

Le carton pour emballage liquide et le carton pour service alimentaire restent les qualités de spécialité les plus activement développées dans le mix régional. Le carton gris couché blanc et le carton non blanchi plein servent toujours des utilisations sensibles aux coûts, notamment dans les emballages secondaires de vente au détail et industriels, mais ils font face à une pression accrue de la part des alternatives souples lorsque les performances de barrière ne sont pas suffisamment élevées. Le règlement sur les emballages et les déchets d'emballages crée un filtre de conformité plus uniforme entre les qualités, car les emballages mis sur le marché doivent évoluer vers des performances de recyclabilité démontrables d'ici 2030. Cela rend l'accès aux fibres certifiées, la chimie des barrières et la convertibilité plus importants que la simple disponibilité en tonnage sur le marché du carton en Benelux. Au sein du secteur du carton en Benelux, les fournisseurs qui combinent des performances d'impression avec des revêtements conformes aux exigences réglementaires sont les mieux placés pour remporter des marchés axés sur les spécifications.

Par format d'emballage : les boîtes pliantes maintiennent la base tandis que les emballages liquides croissent plus rapidement

Les boîtes pliantes représentaient 54,34 % de la taille du marché du carton en Benelux en 2025, ce qui a maintenu ce format bien en tête de tous les autres formats d'emballage. Cette avance reflète une demande large des applications pharmaceutiques, alimentaires et cosmétiques, où les emballages secondaires nécessitent toujours des graphismes solides, une protection du produit et une présence en rayon. L'emballage liquide est le format à la croissance la plus rapide, avec un CAGR de 5,31 % prévu sur 2026-2031, soutenu par la demande en lait végétal, jus ambiant et produits laitiers réfrigérés. SIG Group a déclaré une croissance du chiffre d'affaires des cartons aseptiques de 1,0 % à taux de change constant au premier trimestre 2026, indiquant une reprise précoce de la demande en emballage liquide après des conditions plus faibles en 2025. Les règles de sérialisation pharmaceutique maintiennent également un plancher durable sous la demande de boîtes pliantes dans la base d'emballage de santé orientée à l'exportation de la Belgique.

Les formats manchon et plateau gagnent également du terrain dans les applications alimentaires réfrigérées et surgelées dans toute la région. Greenflex distribue des solutions de plateaux en carton pressé en Belgique et aux Pays-Bas pour les aliments surgelés, les plats préparés et les utilisations de restauration collective, avec une teneur en matériaux renouvelables de 90 à 100 % et une compatibilité avec les flux de recyclage européens courants. Mondi a renforcé cette direction en novembre 2025 en lançant un portefeuille étendu d'emballages alimentaires avec des solutions supplémentaires en carton plein et des capacités d'impression numérique après l'intégration de Schumacher Packaging. Les autres formats restent plus petits, mais le marché du carton en Benelux bénéficie du soutien des opérateurs de restauration collective qui se préparent à des règles plus strictes sur les emballages à usage unique à partir d'août 2026.

Par secteur d'utilisation finale : l'alimentation ancre les volumes tandis que la santé mène la croissance

L'alimentation représentait 30,34 % de la taille du marché du carton en Benelux en 2025, tandis que la pharmacie et la santé devraient se développer à un CAGR de 5,81 % jusqu'en 2031. L'alimentation reste la plus grande base car la région concentre des fabricants d'aliments ambiants, réfrigérés et surgelés qui dépendent du carton pour la structure, les graphismes et la manutention en grande surface. La pharmacie et la santé croissent plus rapidement car la conformité, la traçabilité et la discipline des spécifications favorisent les qualités de carton haut de gamme et la transformation spécialisée. MM Group a déclaré que son activité d'emballage pharmaceutique et de santé a enregistré une croissance encourageante en 2025 malgré une faiblesse plus large des marchés d'emballage européens. Les opérations d'Autajon en Belgique, à Arlon et à Bruxelles, illustrent l'extrémité spécialisée de cette demande, avec des sites de boîtes pliantes pharmaceutiques construits autour de la traçabilité et d'une capacité de production dédiée.

Le chocolat, les biscuits et les plats préparés belges continuent de soutenir la demande de carton pliant, tandis que les producteurs néerlandais de produits laitiers et de plats préparés soutiennent la demande de carton pour emballage liquide et de carton pour service alimentaire. Le tabac reste un débouché stable mais en déclin de volume, car la surveillance réglementaire maintient une demande de cartons conformes même si la liberté de conception se réduit. Les cosmétiques et les articles de toilette comptent parmi les utilisations à la plus haute valeur par kilogramme dans le secteur du carton en Benelux, notamment lorsque les marques spécifient des boîtes pliantes haut de gamme vernies UV et finies à la dorure à chaud. La catégorie des boissons reste un concours structurel entre les cartons aseptiques et les alternatives plastiques allégées, ce qui maintient l'innovation de format active. D'autres groupes d'utilisateurs finaux, notamment les jouets, l'habillement, les pièces automobiles et les produits ménagers, ajoutent des volumes supplémentaires au marché du carton en Benelux à mesure que la substitution des plastiques dans le cadre de la responsabilité élargie des producteurs progresse.

Analyse géographique

La Belgique est restée le principal contributeur en volume et en valeur au sein du marché du carton en Benelux en 2025. Son rôle est soutenu par une base dense de fabrication pharmaceutique, de confiserie et de biens de consommation haut de gamme qui maintient la demande locale orientée vers des applications de carton axées sur la conformité et sensibles à l'impression. La Belgique accueille également l'usine de Langerbrugge de Stora Enso, une importante installation de recyclage et de carton où les rejets d'eau ont diminué de 7 % en 2025. Les sites d'Autajon à Arlon et à Bruxelles renforcent encore la position de la Belgique dans la transformation de cartons pharmaceutiques avec une capacité dédiée orientée marché. La Fédération des Entreprises de Belgique a présenté l'application du règlement sur les emballages et les déchets d'emballages en août 2026 comme une ouverture stratégique pour les producteurs d'emballages belges s'adaptant aux cadres de responsabilité élargie des producteurs mis à jour.

Les Pays-Bas occupent une place différente sur le marché du carton en Benelux car ils combinent une échelle logistique avec une force dans l'emballage liquide et la distribution. Le rôle de passerelle de Rotterdam fait des transformateurs néerlandais des partenaires naturels pour les propriétaires de marques qui gèrent les flux d'emballages pour une distribution européenne plus large. Le site d'emballage ondulé De Lier de Stora Enso poursuit sa montée en puissance en 2026, et l'acquisition par Metsä Board en janvier 2026 du centre de découpe et de distribution de Winschoten ajoute une profondeur locale pour l'approvisionnement en carton pliant haut de gamme. Les Pays-Bas ont également maintenu l'un des systèmes de récupération des emballages les plus performants d'Europe, Verpact déclarant un taux de recyclage et de réutilisation de 88 % pour tous les emballages en 2023. Cette combinaison de portée logistique, de performances de récupération et de distribution de carton haut de gamme maintient la demande néerlandaise large dans les applications alimentaires, de boissons et de commerce électronique.

Le Luxembourg est le plus petit marché du marché du carton en Benelux et fonctionne principalement comme une base de consommation approvisionnée par des transformateurs belges et néerlandais. Son rôle s'élargit grâce au commerce électronique transfrontalier et à la distribution pharmaceutique, où les cartons standardisés prêts pour le rayon s'adaptent bien aux modèles d'approvisionnement régionaux. L'alignement du Luxembourg sur les structures de responsabilité élargie des producteurs belges via Valorlux et la Commission interrégionale de l'Emballage aide les fournisseurs à desservir les 3 marchés du Benelux sur une plateforme de spécifications plus unifiée. La croissance devrait rester modeste jusqu'en 2031, mais le Luxembourg reste important en tant que destination transfrontalière qui récompense les formats d'emballage conformes aux exigences réglementaires.

Paysage concurrentiel

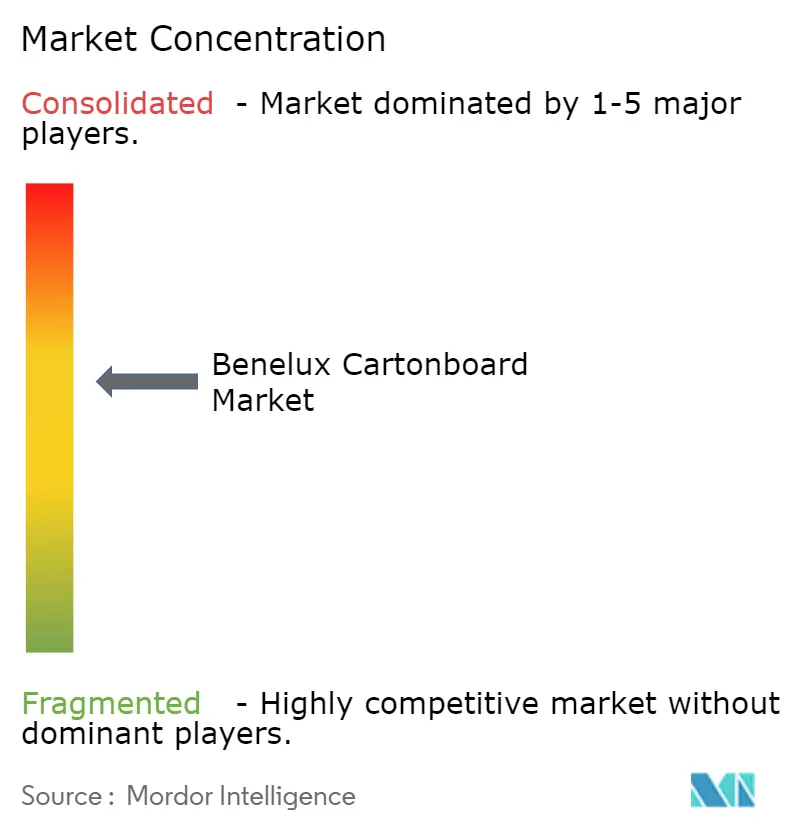

Le marché du carton en Benelux est modérément consolidé au niveau de la fabrication de carton, où des fournisseurs intégrés tels que Metsä Board, Stora Enso, Mayr-Melnhof Karton, Billerud, Reno De Medici et Sappi fournissent la majeure partie du substrat à fibres vierges et à fibres recyclées aux transformateurs. Au niveau de la transformation, la structure est beaucoup plus fragmentée, avec des groupes paneuropéens, des spécialistes enracinés en Benelux et des transformateurs pharmaceutiques dédiés qui se disputent tous des programmes régionaux. Sur le marché du carton en Benelux, le pouvoir de fixation des prix est plus fort dans l'approvisionnement en substrat que dans la transformation, où la profondeur de service, la personnalisation et la préparation à la conformité ont plus de poids. Le programme Fit-For-Future de MM Group a contribué à hauteur de 70 millions EUR (79,1 millions USD) au bénéfice opérationnel ajusté en 2025 grâce à des réductions structurelles des coûts dans les usines de transformation. Le plan à moyen terme de Smurfit Westrock de février 2026 a associé des objectifs de croissance européens à des consultations dans une installation de transformation aux Pays-Bas, montrant que l'optimisation du portefeuille et l'innovation progressent en parallèle.[3]Smurfit Westrock, "Mise à jour des investisseurs à moyen terme de Smurfit Westrock," Smurfit Westrock, smurfitwestrock.com

L'avantage concurrentiel le plus clair est désormais la préparation réglementaire et opérationnelle plutôt que la simple capacité installée. Les acheteurs pharmaceutiques favorisent de plus en plus les transformateurs dotés de lignes de sérialisation, d'une traçabilité documentée des fibres et d'environnements de production contrôlés, ce qui réduit le nombre de partenaires éligibles. Les spécialistes de l'emballage liquide et les fournisseurs de carton haut de gamme renforcent leurs positions grâce aux systèmes aseptiques, aux qualités allégées, à la production à faible teneur en carbone et à l'approvisionnement certifié. L'émission d'obligations vertes de 200 millions EUR (226 millions USD) par Metsä Board en mai 2025 indique la voie d'investissement que récompense le marché du carton en Benelux, à savoir la production sans combustibles fossiles, l'efficacité énergétique et le développement de carton aligné sur la recyclabilité.[4]Metsä Board Corporation, "Bulletin des états financiers du 1er janvier au 31 décembre 2025," Metsä Group, metsagroup.com

Les espaces blancs restent les plus importants dans les barrières en contact alimentaire sans PFAS, les cartons d'impression numérique en petites séries et les qualités en boucle fermée qui peuvent satisfaire à un contrôle plus strict de la conception pour le recyclage. Les transformateurs qui ne peuvent pas démontrer leur préparation au calendrier du règlement sur les emballages et des déchets d'emballages et du règlement de l'UE sur la déforestation au cours des prochaines années risquent de faire face à une attrition de leur clientèle en Belgique et aux Pays-Bas. Koehler Paper SE se situe en dehors du cœur du paysage concurrentiel de cette étude car son portefeuille est centré sur les papiers de spécialité plutôt que sur la transformation de boîtes pliantes ou le carton pour emballage liquide, tandis qu'Iggesund Paperboard est un pair plus proche dans le carton haut de gamme à fibres fraîches. Cela laisse le marché du carton en Benelux modérément consolidé dans l'approvisionnement en carton et clairement fragmenté dans la transformation, avec des applications haut de gamme soutenant les meilleures marges.

Leaders du secteur du carton en Benelux

-

Mayr-Melnhof Karton Aktiengesellschaft

-

Metsä Board Corporation

-

Stora Enso Oyj

-

Reno De Medici S.p.A.

-

Smurfit Westrock plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Smurfit Westrock a publié son plan à moyen terme visant un EBITDA ajusté de 7 milliards USD d'ici fin 2030, avec une croissance des volumes européens ciblée à 1,7 % par an et des dépenses d'investissement annuelles de 2,4 à 2,8 milliards USD. Simultanément, la société a engagé des consultations dans une installation de transformation aux Pays-Bas dans le cadre de l'optimisation continue des actifs.

- Février 2026 : Elopak a déclaré des revenus consolidés pour l'exercice 2025 dépassant 1,2 milliard EUR (1,36 milliard USD) pour la première fois, ainsi qu'une réduction de 39 % des émissions absolues de carbone de portée 1 et 2 par rapport à sa référence de 2020, alors que la société accélérait sa stratégie « Repackaging tomorrow » pour les emballages liquides à base de fibres à faible teneur en carbone.

- Janvier 2026 : Metsä Board a accepté d'acquérir le centre de découpe et de distribution de Winschoten aux Pays-Bas auprès du groupe Konvertia, renforçant son infrastructure de distribution en Benelux pour le carton pliant et les qualités haut de gamme associées.

Périmètre du rapport sur le marché du carton en Benelux

Le marché du carton en Benelux englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principales qualités de produit du marché comprennent le carton blanchi plein, le carton non blanchi plein, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour service alimentaire. Ces qualités sont utilisées dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration collective. En raison de leur recyclabilité, de leur imprimabilité et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, la pharmacie, le tabac, les cosmétiques, et plus encore.

Le marché du carton en Benelux est segmenté par qualité de produit (carton blanchi plein, carton non blanchi plein, carton pliant, carton gris couché blanc, carton pour emballage liquide, carton pour service alimentaire), format d'emballage (boîtes pliantes, emballage liquide, manchon et plateau, autres formats d'emballage), secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques, autres secteurs d'utilisation finale). Les prévisions du marché sont en valeur (USD).

| Carton blanchi plein |

| Carton non blanchi plein |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour service alimentaire |

| Boîtes pliantes |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants de restauration collective) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, restauration collective) |

| Par qualité de produit | Carton blanchi plein |

| Carton non blanchi plein | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour service alimentaire | |

| Par format d'emballage | Boîtes pliantes |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants de restauration collective) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, restauration collective) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives du marché du carton en Benelux ?

La taille du marché du carton en Benelux était de 1,34 milliard USD en 2025, est projetée à 1,37 milliard USD en 2026, et devrait atteindre 1,53 milliard USD d'ici 2031 à un CAGR de 2,23 %.

Quelle qualité de produit mène la demande dans le carton en Benelux ?

Le carton pliant a mené la demande de produits avec une part de 37,48 % en 2025, soutenu par les exigences d'emballage pharmaceutique et de confiserie en Belgique.

Quel format d'emballage connaît la croissance la plus rapide en Benelux ?

L'emballage liquide est le format à la croissance la plus rapide, avec un CAGR de 5,31 % jusqu'en 2031, soutenu par la demande en lait végétal, jus ambiant et produits laitiers réfrigérés.

Pourquoi l'emballage pharmaceutique est-il si important en Belgique ?

La solide base pharmaceutique de la Belgique stimule la demande de cartons sérialisés, traçables et à haute spécification, ce qui explique également pourquoi la pharmacie et la santé devraient croître à un CAGR de 5,81 %.

Comment le règlement sur les emballages et les déchets d'emballages et le règlement de l'UE sur la déforestation affectent-ils les décisions d'approvisionnement en carton ?

Le règlement sur les emballages et les déchets d'emballages pousse vers une conception d'emballage recyclable et conforme aux règles sur les PFAS, tandis que le règlement de l'UE sur la déforestation augmente les exigences de traçabilité pour les chaînes d'approvisionnement en fibres vierges à partir de fin 2026.

Quel est le principal défi concurrentiel pour les fournisseurs dans ce domaine ?

Le plus grand défi est d'équilibrer la hausse des coûts de la pâte à papier et de l'énergie avec la pression des sachets souples et des plastiques allégés dans les applications sensibles aux coûts.

Dernière mise à jour de la page le: