Taille et part du marché du carton pliant au Benelux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.29 Milliards de dollars |

| Taille du Marché (2026) | 1.34 Milliards de dollars |

| Taille du Marché (2031) | 1.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

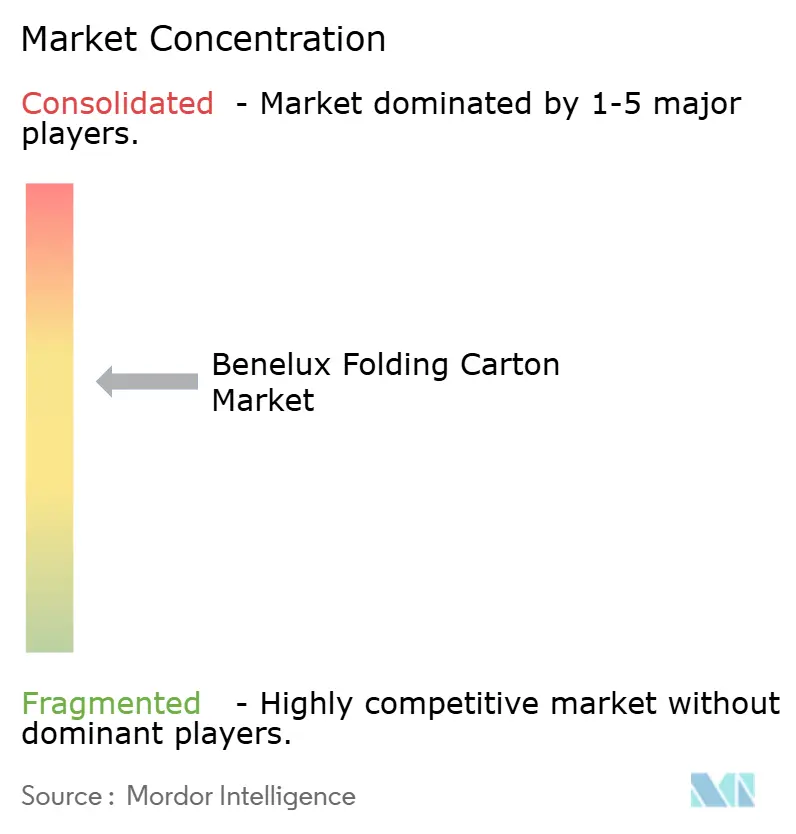

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carton pliant au Benelux par Mordor Intelligence

La taille du marché du carton pliant au Benelux devrait croître de 1,29 milliard USD en 2025 à 1,34 milliard USD en 2026 et devrait atteindre 1,64 milliard USD d'ici 2031 à un CAGR de 4,12 % sur la période 2026-2031. La densité des pôles de production de biens de consommation, la saturation du commerce électronique et les mandats contraignants de l'Union européenne en matière d'économie circulaire stimulent simultanément les volumes et reconfigurent les choix de substrats. La prédominance logistique des Pays-Bas autour du port de Rotterdam canalise les flux d'importation-exportation vers des centres de transformation de cartons, tandis que les producteurs pharmaceutiques et de confiserie belges privilégient les grades premium de sulfate blanchi solide. Le Luxembourg émerge comme une plateforme de traitement des commandes de commerce électronique pour les pays voisins, ajoutant une demande incrémentale malgré sa faible population. Sur l'ensemble du marché du carton pliant au Benelux, les transformateurs qui alignent l'allègement des matériaux sur les critères de recyclabilité occupent la position concurrentielle la plus solide.

Principaux enseignements du rapport

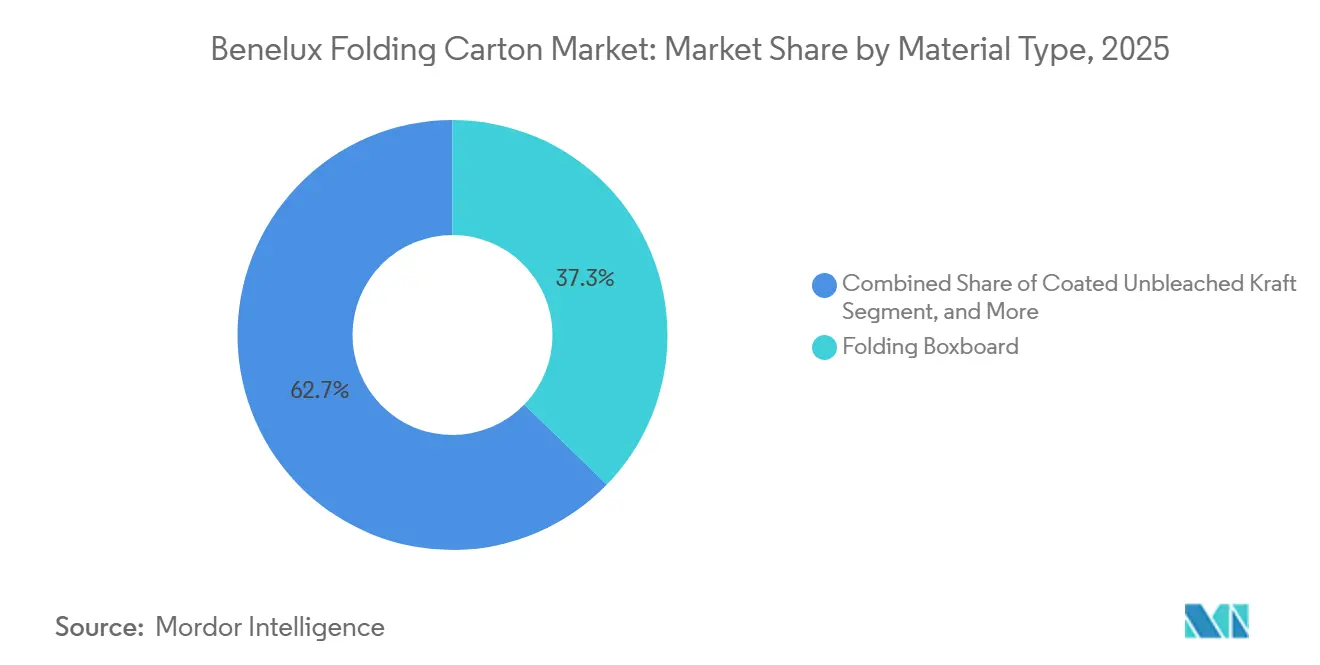

- Par type de matériau, le carton pliant a capturé 37,25 % de la part du marché du carton pliant au Benelux en 2025.

- Par technologie d'impression, la taille du marché du carton pliant au Benelux pour les plateformes numériques devrait croître à un CAGR de 5,77 % jusqu'en 2031.

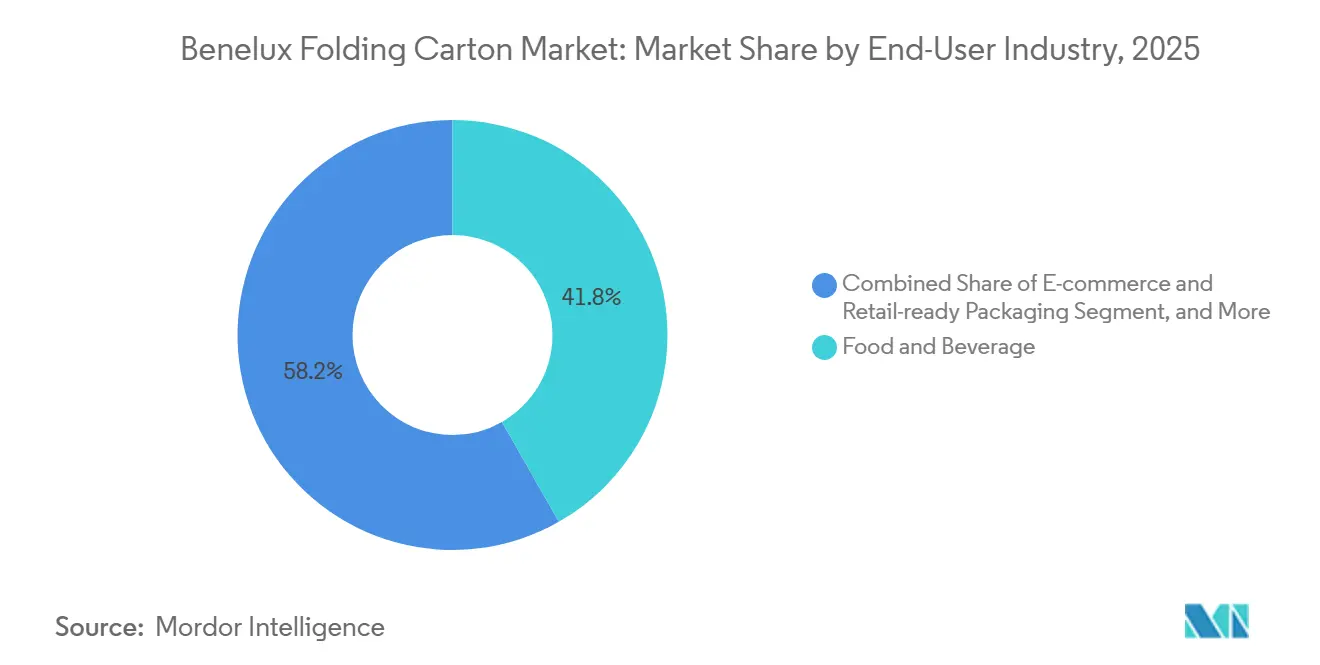

- Par secteur d'utilisation finale, le secteur de l'alimentation et des boissons a capturé 41,76 % de la part du marché du carton pliant au Benelux en 2025.

- Par géographie, la taille du marché du carton pliant au Benelux pour le Luxembourg devrait croître à un CAGR de 5,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carton pliant au Benelux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages durables et recyclables | +1.2% | Ensemble du Benelux, plus forte aux Pays-Bas et en Belgique | Moyen terme (2 à 4 ans) |

| Augmentation des expéditions de commerce électronique stimulant les formats prêts à la vente | +0.9% | Pays-Bas dominant, Luxembourg émergent | Court terme (≤ 2 ans) |

| Réglementations strictes de l'UE supprimant progressivement les plastiques à usage unique | +0.8% | À l'échelle de l'UE, application uniforme dans tout le Benelux | Moyen terme (2 à 4 ans) |

| Avancées de l'impression numérique permettant la personnalisation en petites séries | +0.6% | Pôles pharmaceutiques des Pays-Bas et de la Belgique | Court terme (≤ 2 ans) |

| Essor des exportations de bières artisanales stimulant les cartons SBS premium | +0.4% | Pôles brassicoles de la Belgique et des Pays-Bas | Long terme (≥ 4 ans) |

| Incitations fiscales néerlandaises pour les conceptions d'emballages allégés | +0.3% | Politique nationale des Pays-Bas | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages durables et recyclables

Les préférences des consommateurs et le règlement de l'UE sur les emballages et les déchets d'emballages, en vigueur à partir d'août 2026, accélèrent le passage des plastiques rigides aux formats à base de fibres sur le marché du carton pliant au Benelux.[1]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," EUROPA.EU Beiersdorf a réduit la teneur en plastique des recharges Eucerin de 90 % en 2025, faisant du carton pliant extérieur le principal support de marque. Le distributeur néerlandais Jumbo a adopté le carton rétortable Tetra Recart de Tetra Pak, réalisant une réduction de 43 % des émissions de dioxyde de carbone par rapport aux boîtes en acier. Le carton aseptique Terra sans aluminium de SIG a atteint 81 % de contenu papier, avec un objectif de 90 % d'ici 2030, élargissant la demande de cartons dans les secteurs des produits laitiers et des jus. Les frais de responsabilité élargie des producteurs récompensent désormais les conceptions en fibres mono-matériaux, renforçant l'avantage de coût des cartons recyclables.

Augmentation des expéditions de commerce électronique stimulant les formats prêts à la vente

Douze des 23 régions NUTS-2 d'Europe avec un taux de pénétration des commandes en ligne supérieur à 80 % se trouvent aux Pays-Bas, stimulant fortement la demande de cartons à rabat supérieur à extrémité roulée prêts à l'affichage. Les centres de traitement des commandes au Luxembourg expédient au-delà des frontières, poussant les volumes de cartons à un CAGR de 5,64 % jusqu'en 2031. Des fournisseurs tels que Branded Boxes Europe garantissent une livraison en deux semaines pour des minimums de 100 unités, correspondant aux délais courts exigés par le commerce électronique. Le projet pilote SIXPACK de Belgique a testé des supports de bière réutilisables mais a confirmé que les cartons à usage unique restent moins chers pour les exportations. En conséquence, le marché du carton pliant au Benelux connaît une croissance parallèle dans les conceptions logistiques de protection et la fonctionnalité de présentation en rayon.

Réglementations strictes de l'UE supprimant progressivement les plastiques à usage unique

La directive sur les plastiques à usage unique a interdit les contenants alimentaires en polystyrène en 2024, orientant les chaînes de restauration rapide vers le carton couché. Le règlement sur les emballages et les déchets d'emballages interdit également les PFAS dans les emballages au contact alimentaire à partir de 2026, incitant les papeteries à passer des barrières anti-graisse aux revêtements à base d'amidon ou de dispersion. Metsä Board a investi 1 milliard EUR (1,06 milliard USD) pour développer les grades de barrière par dispersion et a atteint 93 % d'utilisation d'énergie sans combustibles fossiles d'ici 2026. La Belgique, qui recycle déjà 86 % du papier et du carton, impose des frais de responsabilité élargie des producteurs qui pénalisent les cartons revêtus de polymères, ajoutant une urgence à l'adoption des mono-matériaux. Ces mesures reconfigurent la sélection des matériaux sur l'ensemble du marché du carton pliant au Benelux.

Avancées de l'impression numérique permettant la personnalisation en petites séries

La sérialisation pharmaceutique dans le cadre de la directive sur les médicaments falsifiés exige des codes QR variables et des numéros de lot sur chaque carton. L'usine de Gebesee de Faller Packaging a ajouté 650 millions de cartons prêts pour l'impression numérique annuellement en 2025 pour servir les fabricants de médicaments du Benelux. Van Genechten a investi 10 millions EUR (10,6 millions USD) en 2026 dans l'embellissement numérique pour éliminer les coûts d'outillage pour les manchons de confiserie de luxe. Le réseau de 42 sites d'Autajon propose désormais des flux de travail d'impression hybrides pour les spiritueux premium et les parfums. La flexibilité du numérique aide les marques à tester des graphismes régionaux dans des tirages de 500 unités, soutenant la prolifération des références sur le marché du carton pliant au Benelux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des fibres vierges | -0.7% | Ensemble du Benelux, lié aux marchés mondiaux de la pâte à papier | Court terme (≤ 2 ans) |

| Concurrence des sachets souples en plastique | -0.5% | Segments alimentaires des Pays-Bas et de la Belgique | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre dans les usines de transformation | -0.4% | Pôles industriels des Pays-Bas et de la Belgique | Moyen terme (2 à 4 ans) |

| Capacité de recyclage limitée pour les cartons couchés | -0.3% | Lacunes infrastructurelles de la Belgique et du Luxembourg | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des fibres vierges

Les producteurs de pâte d'eucalyptus ont obtenu des hausses successives début 2026, tandis que les négociations sur le kraft de résineux blanchi du nord ont stagné, injectant une incertitude de coûts sur le marché du carton pliant au Benelux. Fastmarkets a lancé des références mensuelles au comptant en janvier 2026, mais la transparence n'a pas maîtrisé les fluctuations dues aux arrêts d'usines et aux chocs énergétiques. Les prix du gaz sur le Title Transfer Facility néerlandais ont dépassé 68 EUR par MWh (72,50 USD par MWh) en 2026, augmentant les coûts énergétiques pour les papeteries de carton recyclé. Une enquête de l'IPV Pays-Bas a révélé que 70 % des transformateurs considèrent l'inflation des matières premières comme leur principale préoccupation, avec 40 % réduisant leurs investissements en capital. Sonoco a répondu en avril 2026 avec une surtaxe sur le carton recyclé de 80 EUR par tonne (85 USD par tonne), comprimant les marges étroites des transformateurs.

Concurrence des sachets souples en plastique

Les sachets en polyéthylène mono-matériau sont moins chers que les cartons et offrent de meilleures performances de barrière à l'humidité, menaçant les applications d'aliments secs et pour animaux de compagnie sur le marché du carton pliant au Benelux. Le sachet Liquiflex AmPrima d'Amcor réduit les émissions de carbone de 79 % par rapport aux boîtes métalliques et est recyclable dans les flux de polyéthylène. L'analyse du cycle de vie d'Elopak a montré que son carton de recharge D-PAK surpasse les sachets en polyéthylène basse densité en termes d'impact sur le réchauffement climatique de 24 %, mais reste en retrait sur la rareté des ressources lorsque les sachets utilisent un contenu recyclé élevé. Ceresana prévoit que la demande européenne d'emballages souples se stabilisera à 19,05 millions de tonnes d'ici 2031, avec un rebond des sachets à soufflet dans la distribution alimentaire. Les propriétaires de marques déploient désormais un mix hybride de cartons pour la présence en rayon et de sachets pour les expéditions directes aux consommateurs, diluant le potentiel de croissance des deux formats mais constituant une menace de substitution immédiate pour le marché du carton pliant au Benelux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le SBS premium dépasse les grades courants

Le carton pliant détenait une part de 37,25 % de la taille du marché du carton pliant au Benelux en 2025, servant les produits alimentaires, pharmaceutiques et ménagers à fort volume. Le sulfate blanchi solide progresse à un CAGR de 5,46 % et remporte des commandes dans les boissons artisanales, les cosmétiques et la confiserie de luxe qui nécessitent des surfaces brillantes et une résistance à l'humidité. La Belgique a exporté 1,7 milliard EUR (1,75 milliard USD) de bière en 2024, tandis que les Pays-Bas ont expédié 2,0 milliards EUR (2,06 milliards USD) en 2023, poussant les brasseries vers des cartons SBS à haute luminosité qui résistent à l'humidité de réfrigération et mettent en valeur les graphismes lithographiques. Le kraft non blanchi couché reste pertinent pour les charges lourdes en verre ou industrielles, tandis que le carton gris à surface blanche fait face à des frais de responsabilité élargie des producteurs plus élevés en raison des revêtements polymères qui entravent le recyclage.

Les objectifs réglementaires de contenu recyclé de 30 % d'ici 2030 incitent les transformateurs à mélanger des grades de fibres recyclées pour les articles non alimentaires tout en réservant le SBS vierge pour les produits sensibles. Les transformateurs qualifient les cartons à barrière par dispersion de Metsä Board pour remplacer la stratification en polyéthylène, permettant des structures entièrement en fibres mono-matériaux qui évitent les restrictions PFAS et réduisent les coûts de responsabilité élargie des producteurs.[2]Fost Plus Belgique, "Responsabilité élargie des producteurs," fostplus.be Les leaders du marché anticipent que le sulfate blanchi solide augmentera sa part du marché du carton pliant au Benelux de plusieurs points d'ici 2031, à mesure que la premiumisation et la durabilité convergent.

Par technologie d'impression : la qualité numérique répond aux exigences de conformité

L'impression lithographique représentait 47,28 % du marché du carton pliant au Benelux en 2025, compte tenu de sa rapidité et de son efficacité en termes de coûts pour des tirages de 50 000 impressions ou plus. L'impression numérique, avec un CAGR de 5,77 %, élimine les frais de clichés et permet la sérialisation des données, en faisant la méthode de choix pour les codes de sécurité pharmaceutiques dans le cadre de la directive sur les médicaments falsifiés. Le site de Gebesee de Faller Packaging a ajouté 650 millions de cartons imprimés numériquement annuellement en 2025 pour les fabricants de médicaments du Benelux. La mise à niveau de 10 millions EUR (10,6 millions USD) de Van Genechten à Riga a introduit le vernis tactile et les effets métalliques en un seul passage, réduisant le délai de mise sur le marché pour les campagnes de confiserie.

Les flux de travail hybrides associent désormais les couleurs de base flexographiques à la personnalisation numérique, offrant aux transformateurs un levier de coût sur les travaux de longueur moyenne. L'héliogravure, autrefois la référence du luxe, perd des parts à mesure que les directives sur les emballages neutres du tabac atténuent les graphismes élaborés. D'ici 2031, les propriétaires de marques qui jonglent avec des packs linguistiques localisés, des visuels saisonniers et des co-marques d'influenceurs continueront à orienter la croissance vers les lignes numériques sur le marché du carton pliant au Benelux.

Par secteur d'utilisation finale : le commerce en ligne redessine les schémas d'utilisation

L'alimentation et les boissons représentaient 41,76 % du marché du carton pliant au Benelux en 2025, portées par les multiemballages de produits laitiers, les aliments surgelés et les pôles brassicoles. Pourtant, le commerce électronique et les formats prêts à la vente se développent à un CAGR de 5,49 % car les consommateurs néerlandais figurent parmi les acheteurs en ligne les plus assidus d'Europe. Les conceptions à extrémité roulée et rabat supérieur prêtes pour les rayons améliorent la vitesse de réapprovisionnement chez Albert Heijn et Carrefour, tandis que les bases à double épaisseur satisfont aux tests de chute des transporteurs de colis. La santé et les produits pharmaceutiques restent stables, soutenus par les mandats de sérialisation et les tolérances zéro défaut, et les marques de cosmétiques migrent vers des flacons rechargeables soutenus par des cartons pliants premium qui remplacent les plastiques rigides.

Les marques d'alimentation pour animaux de compagnie par abonnement utilisent des sachets souples pour réduire le poids mais choisissent toujours des cartons d'affichage pour les circuits de distribution physiques, illustrant des stratégies d'emballage hybrides. Sur l'horizon de prévision, les modèles de vente omnicanaux continueront à remodeler les allocations de volumes sur le marché du carton pliant au Benelux tout en maintenant l'élan de croissance pour les transformateurs qui maîtrisent à la fois les conceptions de transit protectrices et une forte présence en rayon.

Analyse géographique

Les Pays-Bas ont généré 57,63 % de la demande de carton pliant au Benelux en 2025, ancrés par le plus grand port à conteneurs d'Europe à Rotterdam, la densité des sièges sociaux de biens de grande consommation dans la Randstad et la plus forte pénétration des commandes en ligne du continent. L'Allocation pour investissement environnemental permet une déduction fiscale de 45 % sur les machines d'emballage durable, catalysant les mises à niveau vers des lignes de cartons allégés. Les taux de recyclage néerlandais ont atteint 88 % pour tous les emballages en 2024, mais les cartons revêtus de polymères restent des goulots d'étranglement pour la récupération.

Les brasseurs exportant pour 2,06 milliards USD de bière privilégient les cartons SBS résistants à l'humidité, renforçant la demande de substrats premium. La Belgique se classe deuxième en volume, soutenue par des pôles pharmaceutiques autour d'Anvers et de la Wallonie et des grands de la confiserie tels que Godiva. Un taux de recyclage du papier et du carton de 86 % en 2024 souligne la maturité de l'économie circulaire, bien que les cartons liquides couchés manquent encore de capacité de séparation domestique. Stora Enso et Tetra Pak prévoient de construire une usine de recyclage de cartons pour boissons de 50 000 tonnes pour combler cette lacune d'ici 2027.

Le commerce d'exportation de bière belge de 1,75 milliard EUR (1,87 milliard USD) élargit les opportunités de SBS pour les packs de six spéciaux et les multiemballages cadeaux.[3]Association des brasseurs belges, "Statistiques d'exportation de bière 2024," belgianbrewers.be Le Luxembourg, bien que le plus petit, est prêt pour un CAGR de 5,64 % jusqu'en 2031, car les centres de traitement des commandes transfrontaliers tirent parti de la faible TVA et de la simplicité douanière pour servir la France, l'Allemagne et la Belgique. Les transformateurs positionnent des lignes numériques en petites séries près des entrepôts centraux pour réduire les délais de livraison. Ensemble, l'intégration des trois marchés soutient un marché du carton pliant au Benelux résilient et interconnecté.

Paysage concurrentiel

La concentration du marché est modérée : les cinq premiers fournisseurs, Smurfit WestRock, Mayr-Melnhof, Stora Enso, International Paper et Mondi, contrôlent environ 55 % à 60 % de la capacité installée. Smurfit WestRock alloue entre 2,4 milliards USD et 2,5 milliards USD en dépenses d'investissement en 2026 pour moderniser les lignes de transformation avec des presses numériques intégrées, visant à capter les volumes prêts à la vente liés au commerce électronique. Le plan d'International Paper de scinder sa branche EMEA et de supprimer entre 250 millions USD et 300 millions USD de coûts pourrait libérer des capitaux pour des acquisitions de niche parmi les spécialistes du Benelux.

Les champions régionaux, notamment Van Genechten Packaging, Edelmann Group et Autajon Group, remportent des contrats pharmaceutiques, cosmétiques et de luxe grâce au prototypage rapide et au co-développement. L'expansion de Van Genechten à Riga fournit des cartons de confiserie premium aux boutiques du Benelux en deux jours par camion. Le réseau de 42 sites d'Autajon offre des programmes synchronisés d'étiquettes et de cartons pour les lancements de parfums multicanaux.[4]Autajon Group, "À propos de nous," autajon.com L'adoption technologique est la ligne de démarcation : les transformateurs qui déploient la découpe automatisée, l'inspection par vision et les plateformes d'impression hybrides sécurisent des comptes à haute marge, tandis que les papeteries qui s'appuient sur des flux de travail lithographiques traditionnels risquent une érosion de parts sur le marché du carton pliant au Benelux.

La croissance dans les espaces non exploités réside dans les cartons en fibres à barrière par dispersion qui répondent aux critères sans PFAS et de recyclabilité. La construction de capacité de 1 milliard EUR (1,06 milliard USD) de Metsä Board soutient cette transition et offre aux transformateurs des substrats qui réduisent les frais de responsabilité élargie des producteurs tout en préservant la résistance aux graisses. L'intensité concurrentielle se resserrera à mesure que les propriétaires de marques premium établiront des partenariats avec des fournisseurs verticalement intégrés qui garantissent la sécurité d'approvisionnement, la conformité et l'agilité de conception.

Leaders du secteur du carton pliant au Benelux

Smurfit WestRock plc

Mayr-Melnhof Karton AG

Stora Enso Oyj

International Paper Company

Mondi plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Sonoco a augmenté les prix du carton recyclé de 80 EUR par tonne (85 USD par tonne) dans toute la zone EMEA, affectant 19 usines de tubes et de noyaux et cinq papeteries.

- Mars 2026 : Van Genechten Packaging a achevé une mise à niveau de capacité de 10 millions EUR (10,6 millions USD) à Riga pour l'embellissement numérique sur les cartons de confiserie et de beauté.

- Mars 2026 : Metsä Board a dévoilé sa stratégie Lead the Pack, visant une croissance annuelle de plus de 4 % du chiffre d'affaires des emballages grand public et une amélioration de l'EBITDA de 211 millions USD d'ici 2028.

- Janvier 2026 : International Paper a annoncé des plans pour se scinder en entreprises d'emballage pour l'Amérique du Nord et la zone EMEA, l'unité EMEA devant réduire jusqu'à 300 millions USD de coûts dans 30 usines.

Périmètre du rapport sur le marché du carton pliant au Benelux

Le marché du carton pliant est le secteur qui produit et distribue des solutions d'emballage à base de carton, principalement utilisées pour les biens de consommation. Ces cartons sont légers, recyclables et personnalisables, ce qui en fait un choix privilégié dans des secteurs tels que l'alimentation et les boissons, les soins personnels et les produits pharmaceutiques. L'étude analyse les tendances du marché, les moteurs de croissance, les défis et les opportunités dans la région du Benelux, comprenant la Belgique, les Pays-Bas et le Luxembourg. Elle examine la dynamique du marché, le paysage concurrentiel et les développements clés influençant l'adoption des cartons pliants pendant la période de prévision.

Le rapport sur le marché du carton pliant au Benelux est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton gris à surface blanche, et autres types de matériaux), technologie d'impression (impression lithographique, impression flexographique, impression numérique, héliogravure, et autres technologies d'impression), secteur d'utilisation finale (alimentation et boissons, santé et produits pharmaceutiques, soins personnels et cosmétiques, électricité et électronique, biens ménagers et industriels, tabac, commerce électronique et emballage prêt à la vente, et autres secteurs d'utilisation finale), et géographie (Belgique, Pays-Bas, Luxembourg). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate blanchi solide |

| Carton pliant |

| Kraft non blanchi couché |

| Carton gris à surface blanche |

| Autres types de matériaux |

| Impression lithographique |

| Impression flexographique |

| Impression numérique |

| Héliogravure |

| Autres technologies d'impression |

| Alimentation et boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Électricité et électronique |

| Biens ménagers et industriels |

| Tabac |

| Commerce électronique et emballage prêt à la vente |

| Autres secteurs d'utilisation finale |

| Belgique |

| Pays-Bas |

| Luxembourg |

| Par type de matériau | Sulfate blanchi solide |

| Carton pliant | |

| Kraft non blanchi couché | |

| Carton gris à surface blanche | |

| Autres types de matériaux | |

| Par technologie d'impression | Impression lithographique |

| Impression flexographique | |

| Impression numérique | |

| Héliogravure | |

| Autres technologies d'impression | |

| Par secteur d'utilisation finale | Alimentation et boissons |

| Santé et produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Électricité et électronique | |

| Biens ménagers et industriels | |

| Tabac | |

| Commerce électronique et emballage prêt à la vente | |

| Autres secteurs d'utilisation finale | |

| Par géographie | Belgique |

| Pays-Bas | |

| Luxembourg |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle de la taille du marché du carton pliant au Benelux ?

Elle s'élevait à 1,34 milliard USD en 2026 et devrait atteindre 1,64 milliard USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide ?

Les cartons en sulfate blanchi solide devraient afficher un CAGR de 5,46 % jusqu'en 2031, portés par les boissons artisanales et les cosmétiques.

Comment les réglementations de l'UE influencent-elles la sélection des substrats ?

Le règlement sur les emballages et les déchets d'emballages et la directive sur les plastiques à usage unique exigent des conceptions recyclables et sans PFAS, orientant les transformateurs vers des cartons en fibres mono-matériaux.

Pourquoi l'impression numérique gagne-t-elle des parts ?

La sérialisation pharmaceutique et le marketing en édition limitée nécessitent des données variables et de petites séries que les presses numériques gèrent sans clichés.

Quel pays mène la demande au sein du Benelux ?

Les Pays-Bas ont capturé 57,63 % de la demande de carton pliant en 2025, soutenus par la logistique du port de Rotterdam et une forte pénétration du commerce électronique.

Quel est le principal avantage concurrentiel pour les transformateurs ?

Les investissements dans les cartons à barrière par dispersion, les flux de travail numériques hybrides et l'inspection qualité intégrée remportent des contrats à haute marge dans les cosmétiques et les produits pharmaceutiques.

Dernière mise à jour de la page le: